下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:49

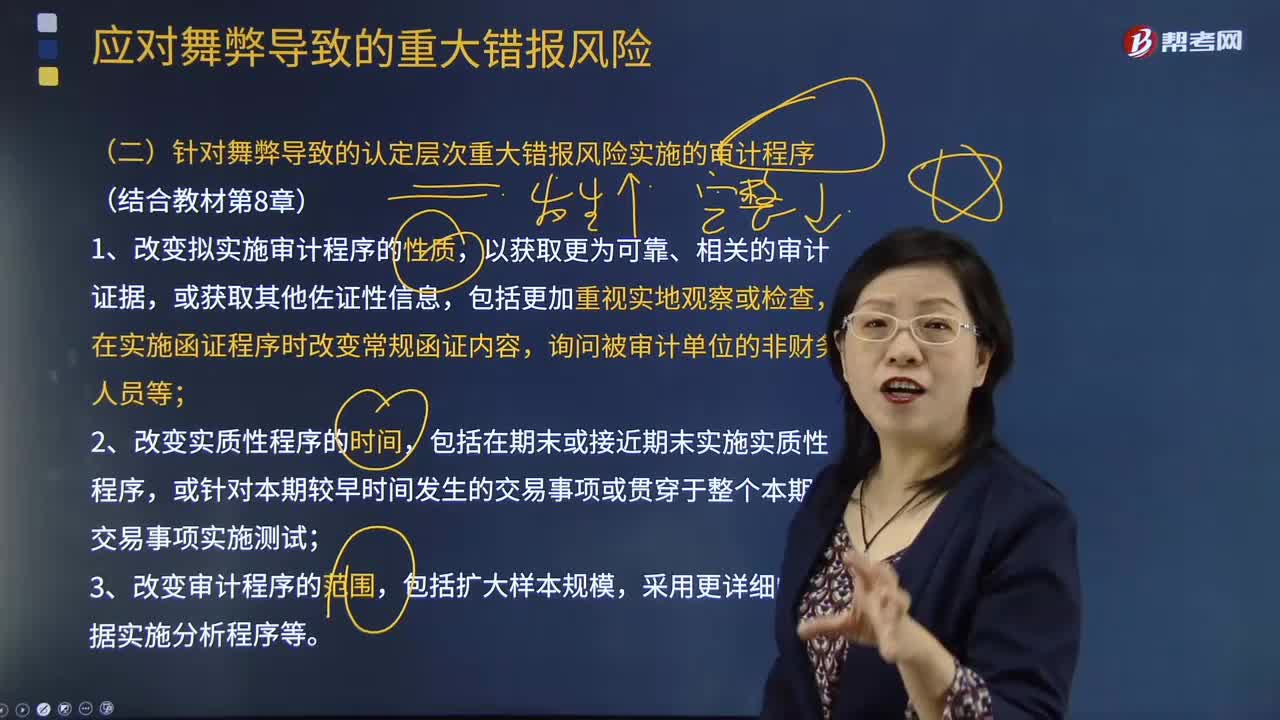

02:49針對舞弊導致的認定層次重大錯報風險實施的審計程序有哪些?:針對舞弊導致的認定層次重大錯報風險實施的審計程序有哪些?按照《中國注冊會計師審計準則第1231號——針對評估的重大錯報風險采取的應對措施》的規(guī)定,注冊會計師應當設計和實施進一步審計程序,審計程序的性質(zhì)、時間安排和范圍應當能夠應對評估的由于舞弊導致的認定層次重大錯報風險。應對舞弊導致的認定層次重大錯報風險:1.改變擬實施審計程序的性質(zhì),在實施函證程序時改變常規(guī)函證內(nèi)容,3.改變審計程序的范圍。

01:18

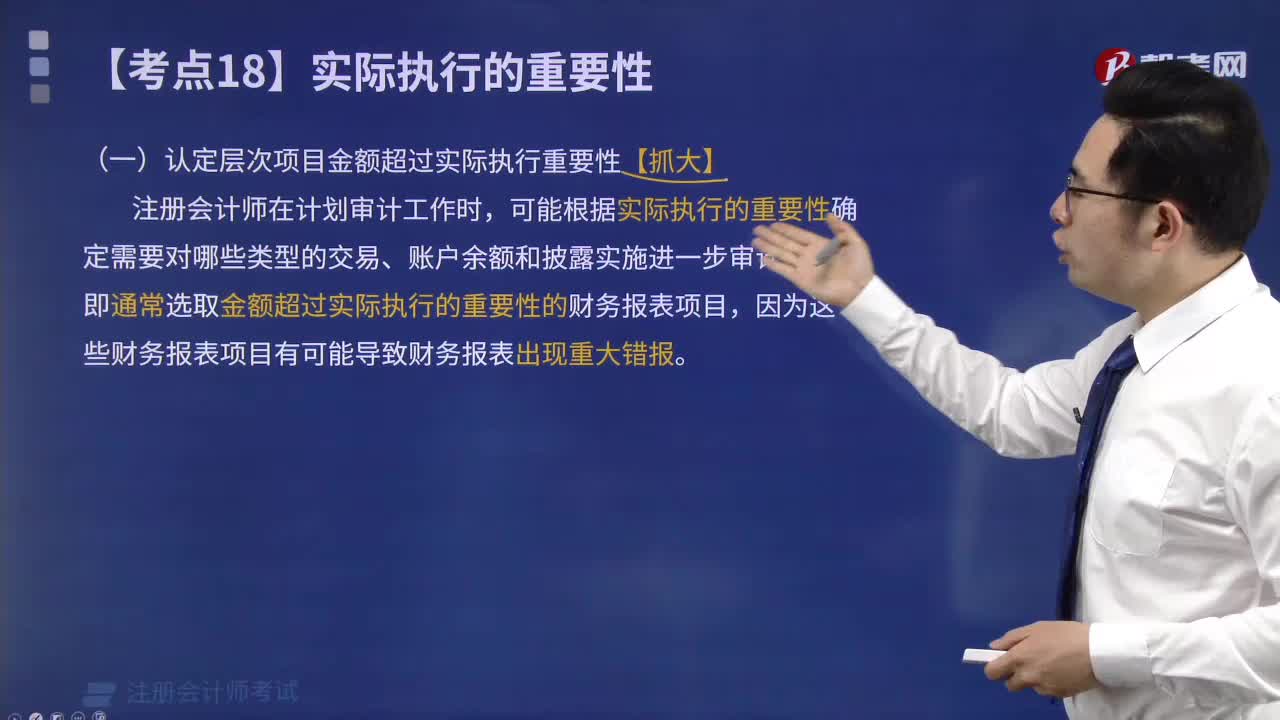

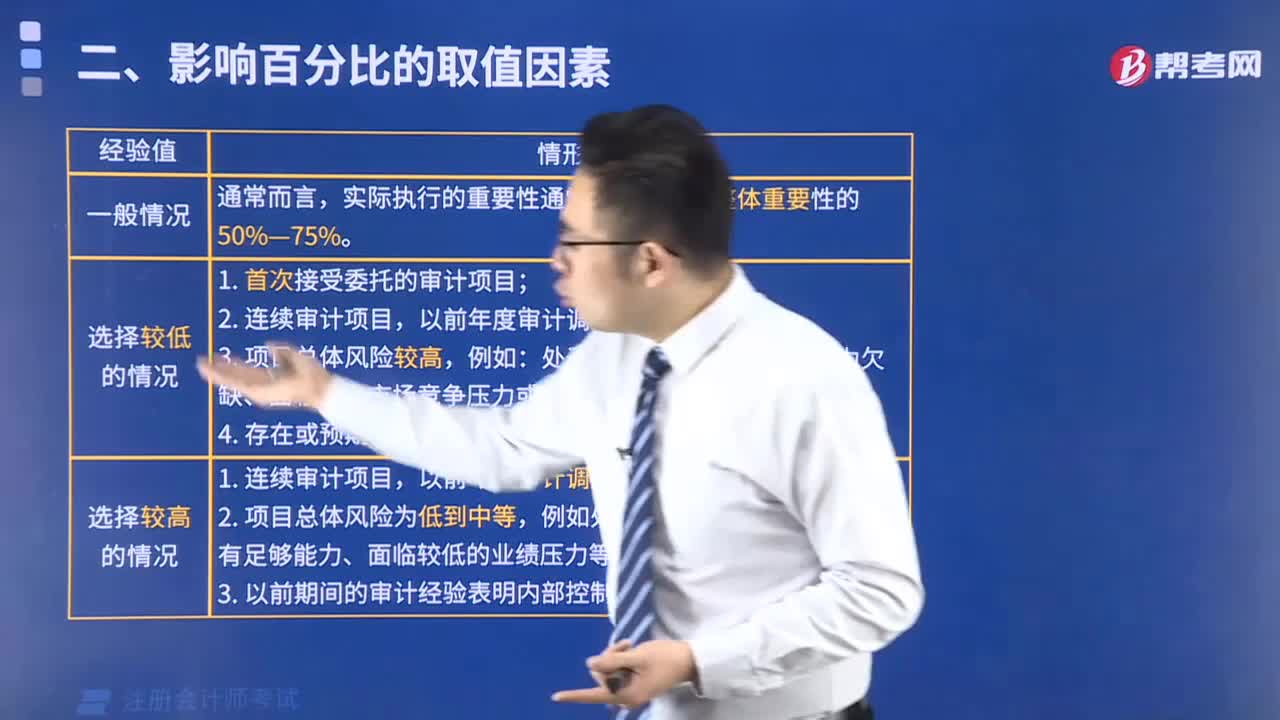

01:18為什么實際執(zhí)行的重要性通常是財務報表整體重要性的50%~75%?:為什么實際執(zhí)行的重要性通常是財務報表整體重要性的50%~75%?財務報表整體的重要性其實相當于是對整體設定的一個總的標準,而實際執(zhí)行的重要性則相當于是在具體實施業(yè)務的時候根據(jù)不同情況判斷的一個把握尺度,而這個尺度肯定是要比財務報表整體重要性低的。因為在實際操作中是要更加嚴格的要求,這樣才能降低發(fā)生錯誤的幾率,所以說要實際執(zhí)行的重要性要低于財務報表整體重要性。

00:55

00:55縮小區(qū)間估計至實際執(zhí)行的重要性,怎么理解?:縮小區(qū)間估計至實際執(zhí)行的重要性,怎么理解?實際執(zhí)行的重要性是屬于在實際執(zhí)行審計工作時設定的標準,降低那些沒有被發(fā)現(xiàn)的錯報累積下來可能會造成重大錯報的可能性。區(qū)間估計是注冊會計師利用手中的證據(jù)能做出的一個盡量小的區(qū)間,所以當它小于或等于實際執(zhí)行的重要性的時候,我們認為就不會出大的問題了,所以這個區(qū)間就是適當?shù)摹?/p>

00:39

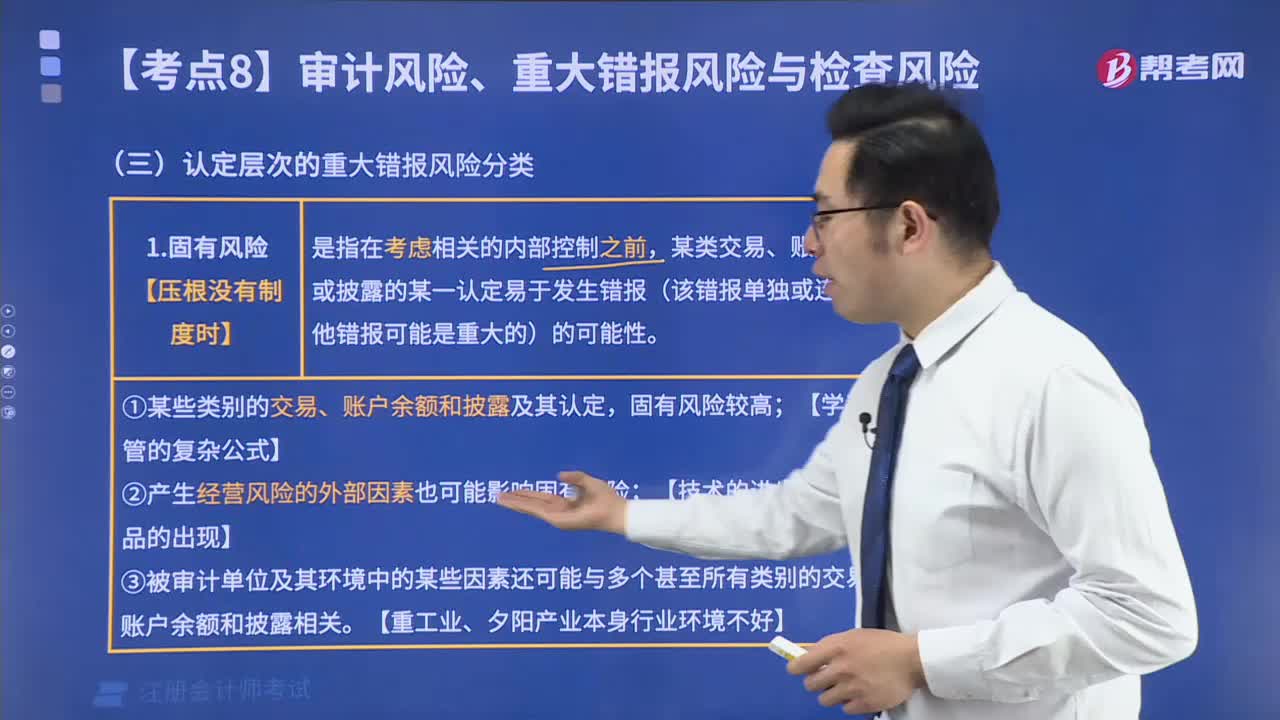

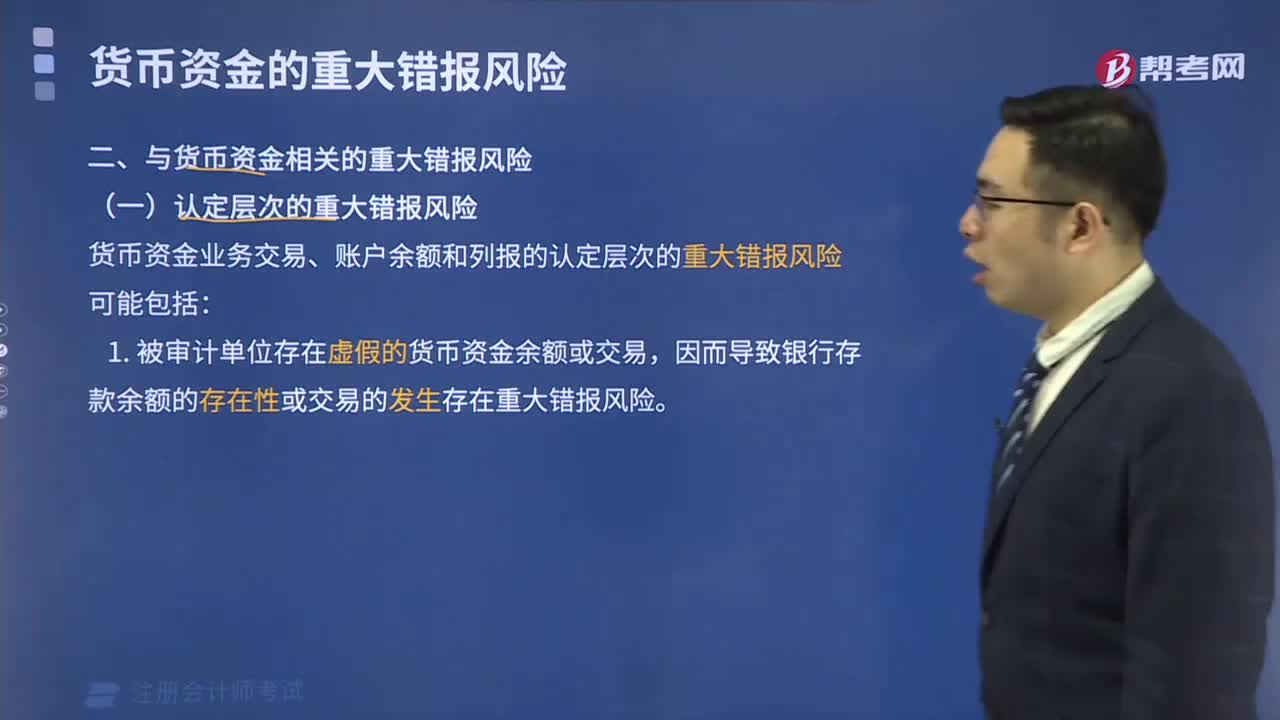

00:39如何理解財務報表層次和認定層次的重大錯報風險?:如何理解財務報表層次和認定層次的重大錯報風險?務報表層次的重大錯報風險不只與某項或某幾項認定相關,是廣泛存在的,沒有辦法局限到某一個認定上,但是認定層次的重大錯報風險是局限在某一或某幾項認定上的,簡單理解就是二者的范圍不同。

00:47

00:47財務報表層次/認定層次,怎么區(qū)分?:財務報表層次認定層次,怎么區(qū)分?報表層次是影響多個認定的,影響是廣泛的,比如說,被審計單位資金鏈斷了,或者已經(jīng)是夕陽產(chǎn)業(yè),那么是整體形勢都不好了,所以是一個宏觀的影響,這樣的是財務報表層次的。比如說虛構(gòu)了收入,或者固定資產(chǎn)折舊出現(xiàn)問題,不影響其他的,所以是認定層次的。

08:44

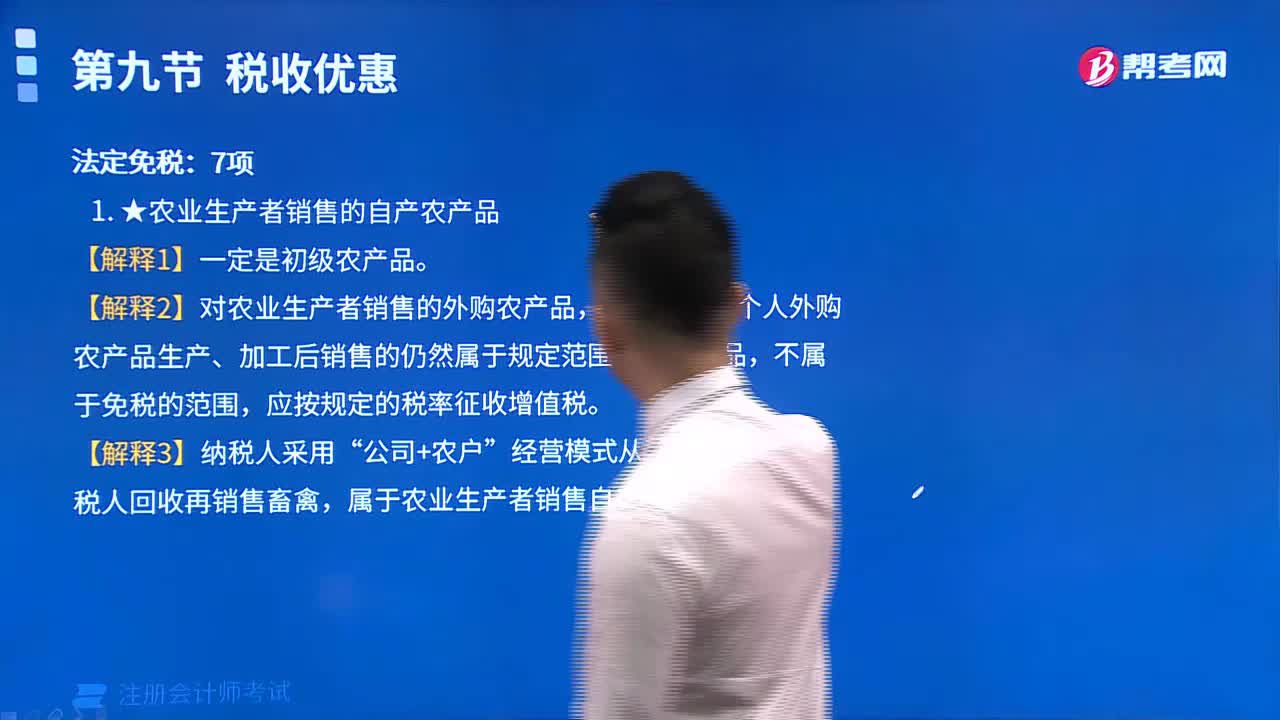

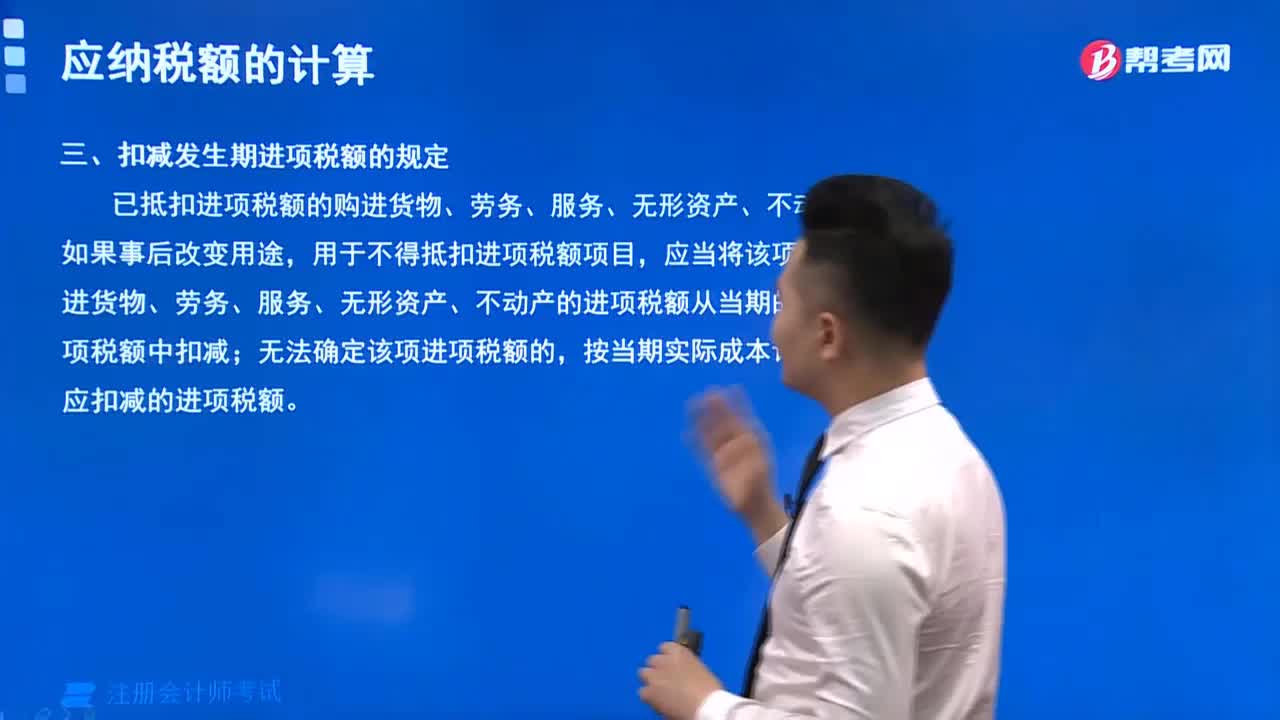

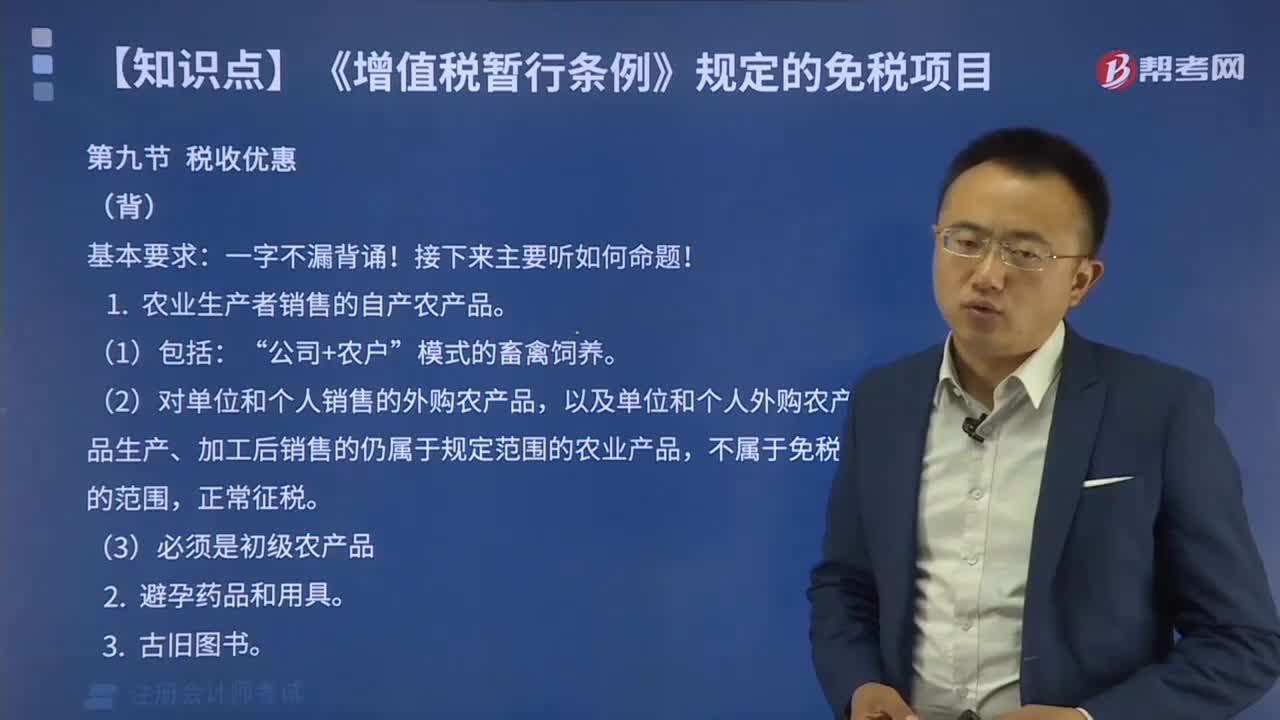

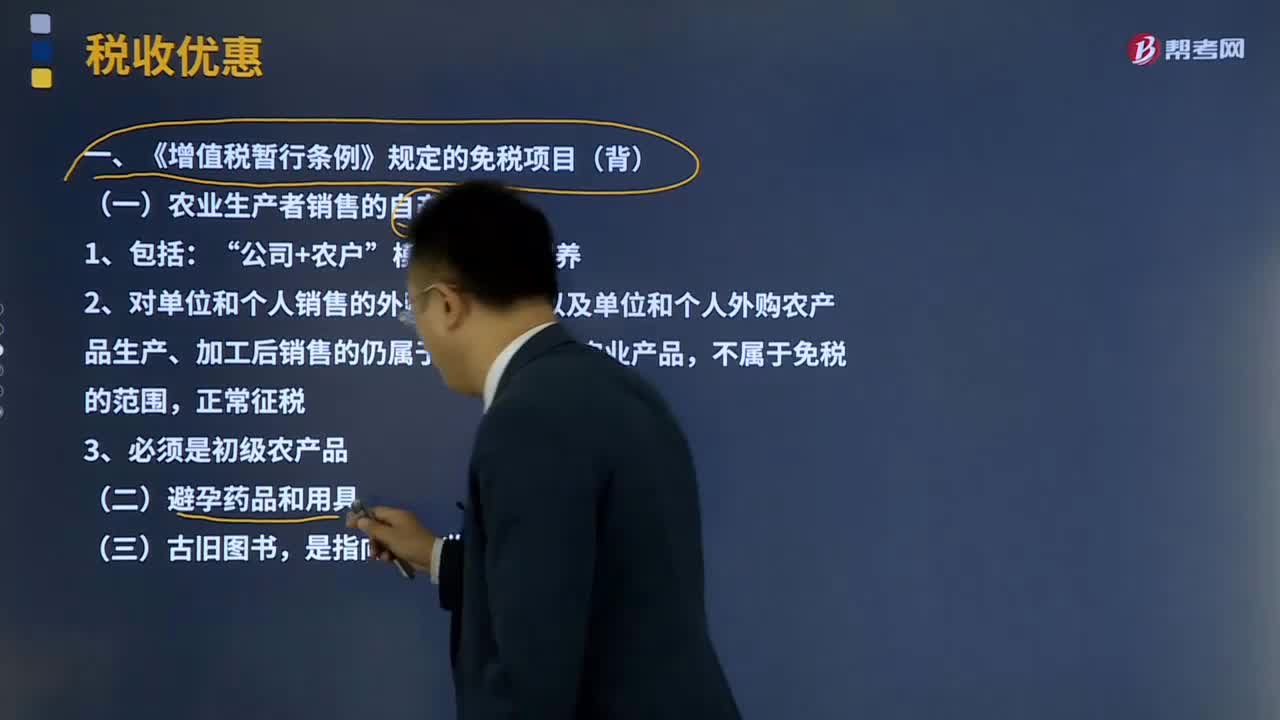

08:44《增值稅暫行條例》規(guī)定的免稅項目有哪些?:《增值稅暫行條例》規(guī)定的免稅項目有哪些?《增值稅暫行條例》規(guī)定的免稅項目有農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品;(一)農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品:2、對單位和個人銷售的外購農(nóng)產(chǎn)品,以及單位和個人外購農(nóng)產(chǎn)品生產(chǎn)、加工后銷售的仍屬于規(guī)定范圍的農(nóng)業(yè)產(chǎn)品,(四)直接用于科學研究、科學試驗和教學的進口儀器、設備,(五)外國政府、國際組織無償援助的進口物資和設備。(六)由殘疾人的組織直接進口供殘疾人專用的物品。

02:43

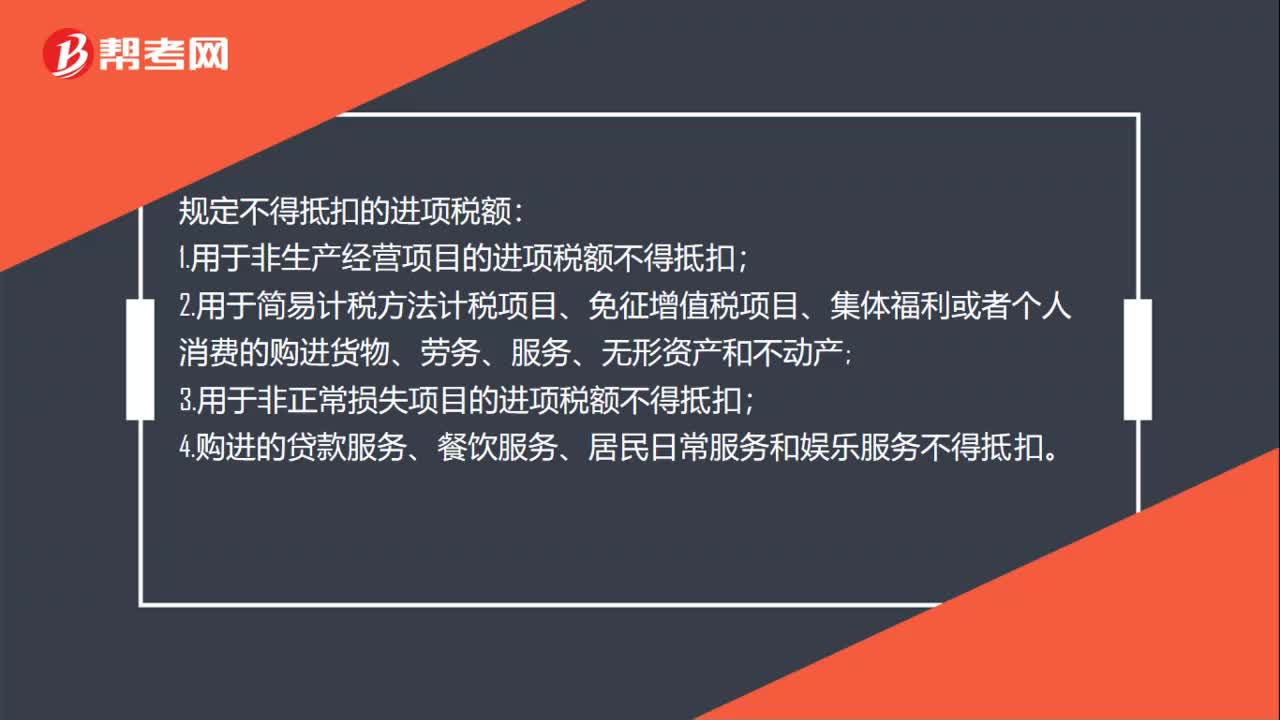

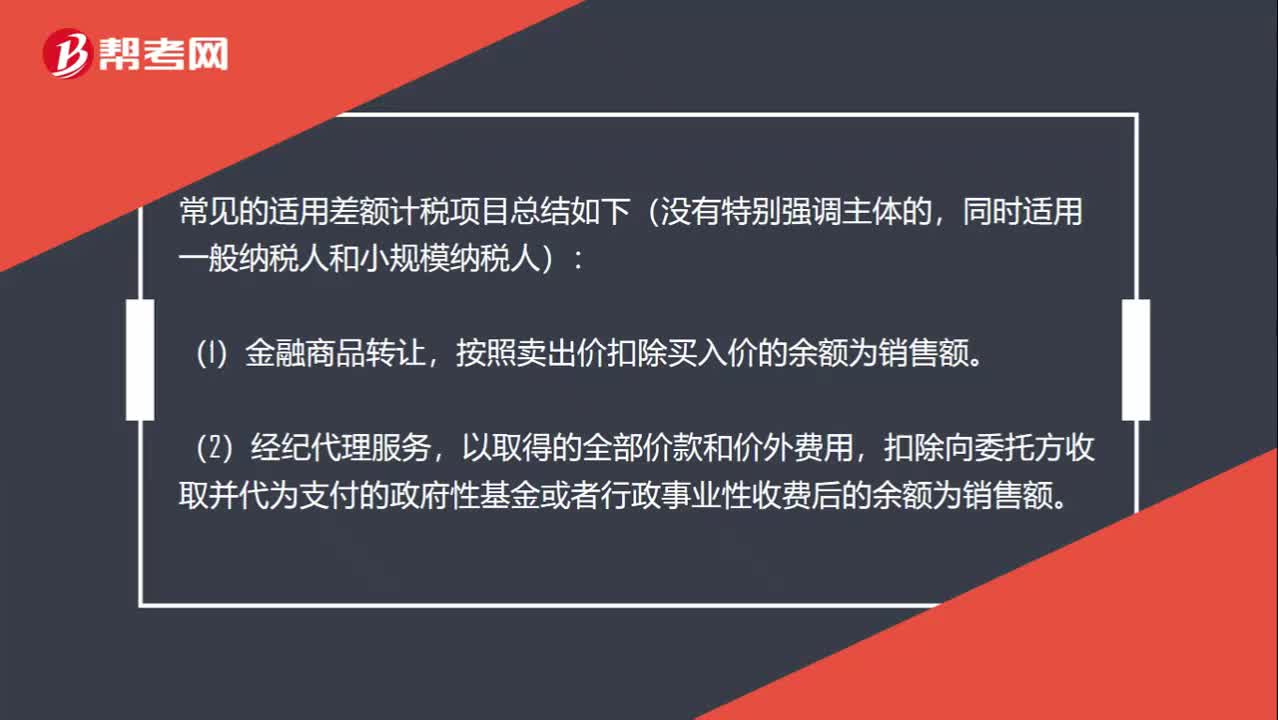

02:43小規(guī)模差額確定銷售額的項目有哪些?:扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額。不包括代收的機場建設費和代售其他航空運輸企業(yè)客票而代收轉(zhuǎn)付的價款。扣除支付給承運方運費后的余額為銷售額。扣除向旅游服務購買方收取并支付給其他單位或者個人的住宿費、餐飲費、交通費、簽證費、門票費和支付給其他接團旅游企業(yè)的旅游費用后的余額為銷售額。以取得的全部價款和價外費用扣除支付的分包款后的余額為銷售額。

07:48

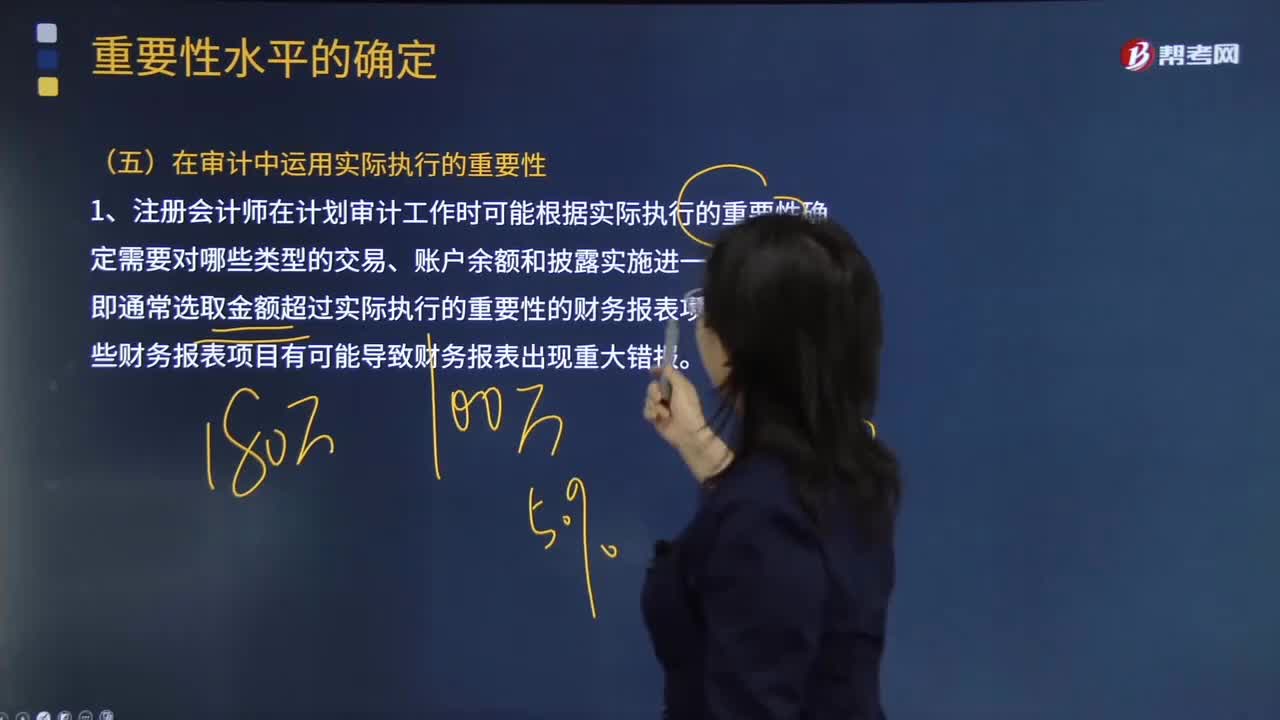

07:48注冊會計師在審計中運用實際執(zhí)行的重要性有哪些用途?:1.注冊會計師在計劃審計工作時可能根據(jù)實際執(zhí)行的重要性確定需要對哪些類型的交易、賬戶余額和披露實施進一步審計程序,(1)單個金額低于實際執(zhí)行的重要性的財務報表項目匯總起來可能金額重大(可能遠超過財務報表整體的重要性),不能僅僅因為其金額低于實際執(zhí)行的重要性而不實施進一步審計程序。不能因為其金額低于實際執(zhí)行的重要性而不實施進一步審計程序。

05:45

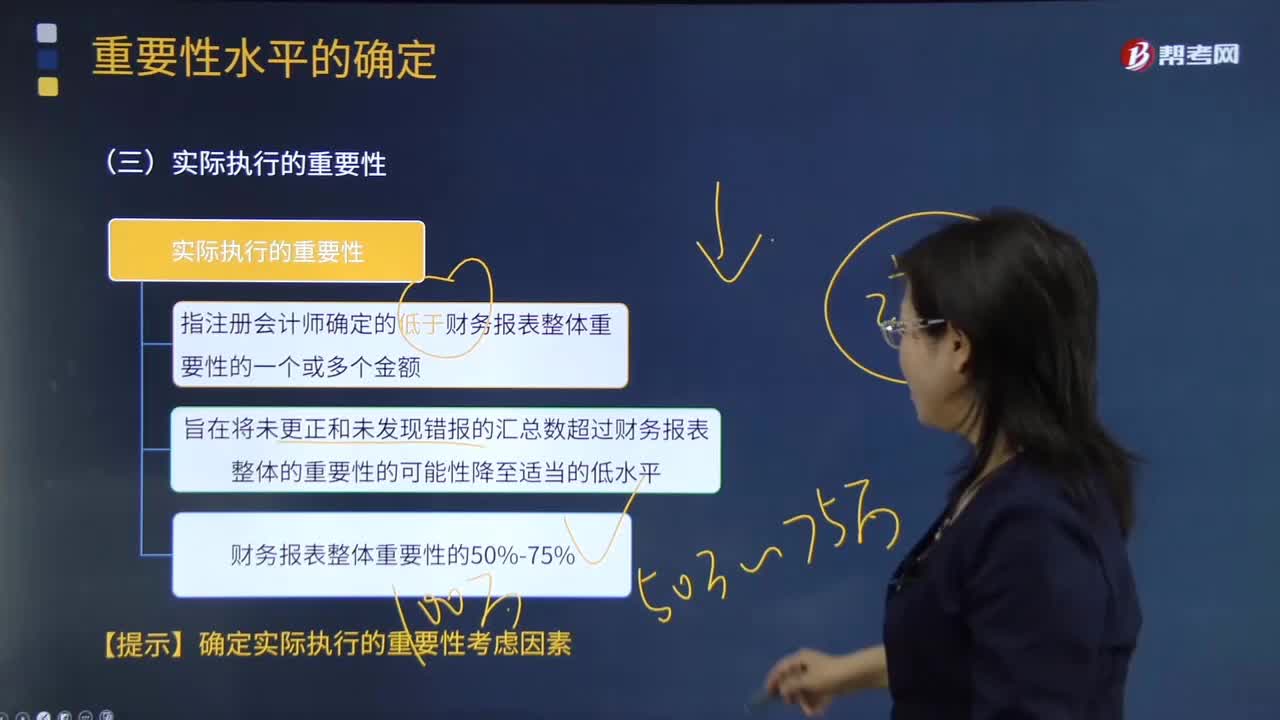

05:45如何理解注冊會計師實際執(zhí)行的重要性?:實際執(zhí)行的重要性指注冊會計師確定的低于財務報表整體重要性的一個或多個金額,C.特定類別交易、賬戶余額或披露的重要性水平應低于財務報表整體的重要性,【2012注冊會計師考試真題】關于財務報表整體的重要性與實際執(zhí)行的重要性之間的關系。A.實際執(zhí)行的重要性總是小于財務報表整體的重要性:C.實際執(zhí)行的重要性應當?shù)扔谪攧請蟊碚w的重要性的50%;D.實際執(zhí)行的重要性應當?shù)扔谪攧請蟊碚w的重要性的75%。

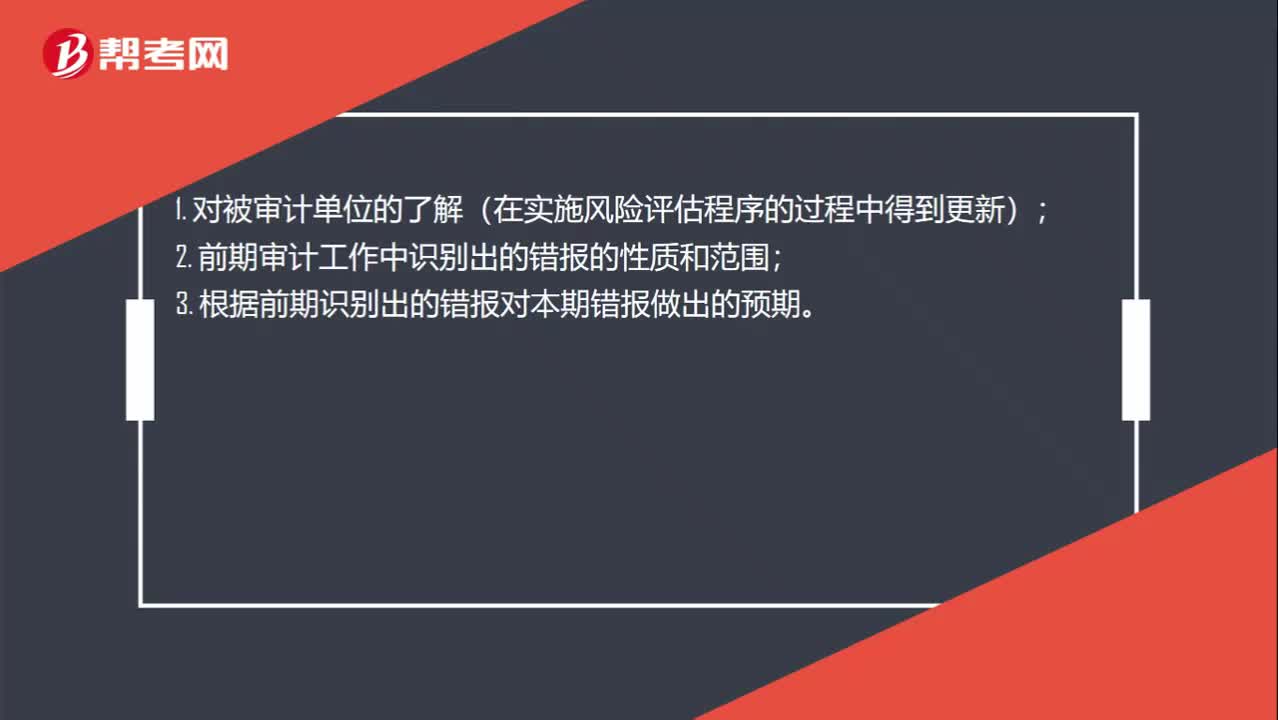

00:26

00:26確定實際執(zhí)行重要性應該考慮什么事項?:確定實際執(zhí)行重要性應該考慮什么事項?1. 對被審計單位的了解(在實施風險評估程序的過程中得到更新);2. 前期審計工作中識別出的錯報的性質(zhì)和范圍;3. 根據(jù)前期識別出的錯報對本期錯報做出的預期。

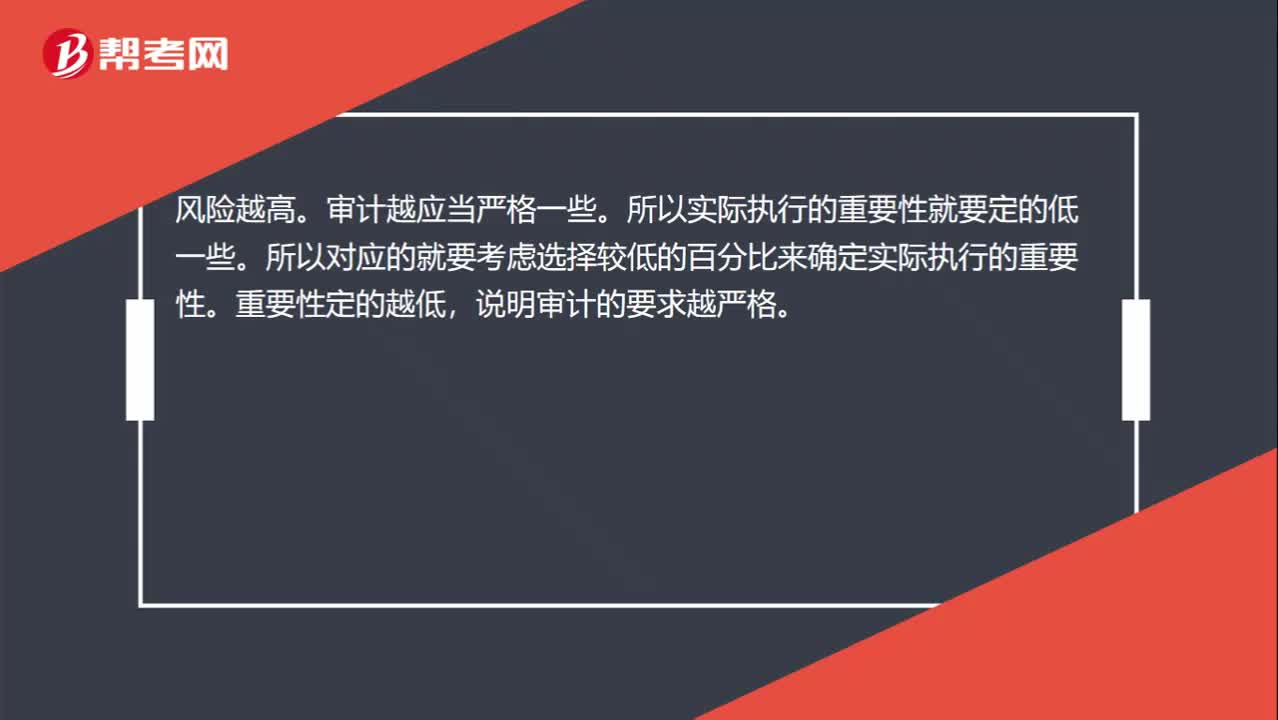

00:27

00:27為什么風險越高,實際執(zhí)行的重要性選擇較低的百分比?:實際執(zhí)行的重要性選擇較低的百分比?風險越高。審計越應當嚴格一些。所以實際執(zhí)行的重要性就要定的低一些。所以對應的就要考慮選擇較低的百分比來確定實際執(zhí)行的重要性。重要性定的越低,說明審計的要求越嚴格。

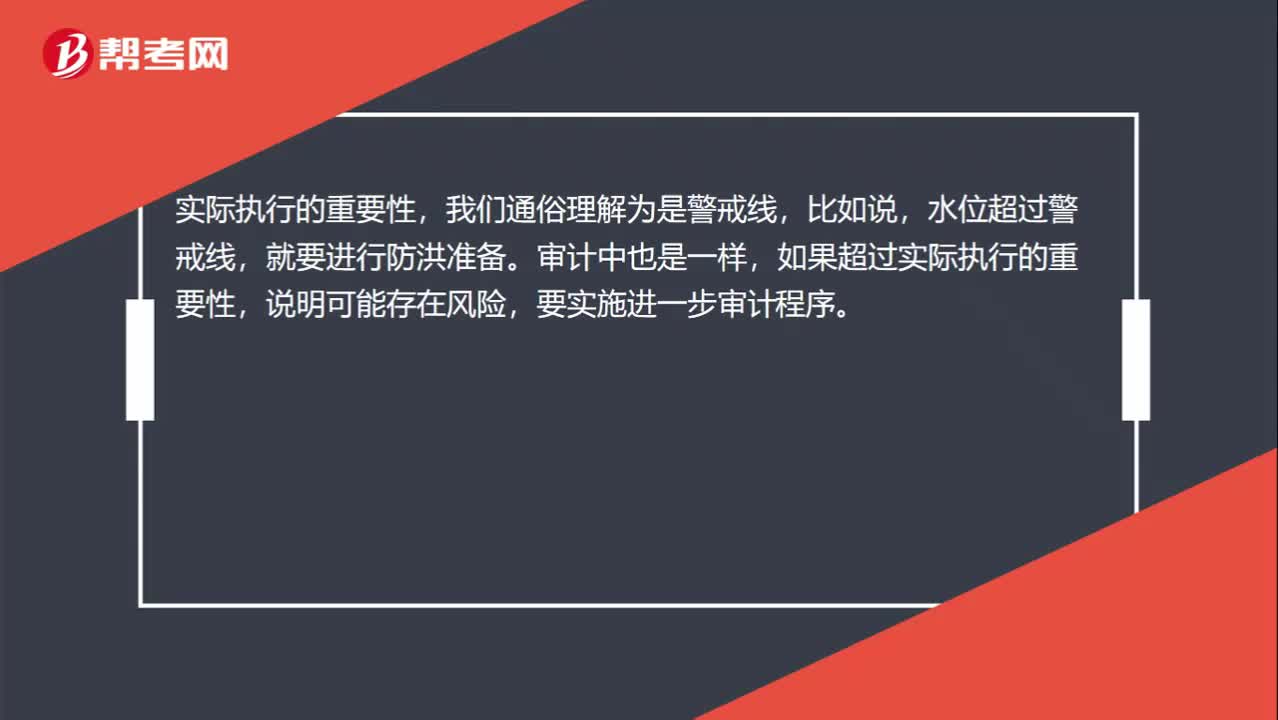

00:30

00:30確定哪些需要進一步審計程序時運用實際執(zhí)行重要性怎么理解?:確定哪些需要進一步審計程序時運用實際執(zhí)行重要性怎么理解?實際執(zhí)行的重要性,我們通俗理解為是警戒線,比如說,水位超過警戒線,就要進行防洪準備。審計中也是一樣,如果超過實際執(zhí)行的重要性,說明可能存在風險,要實施進一步審計程序。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日