下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:18

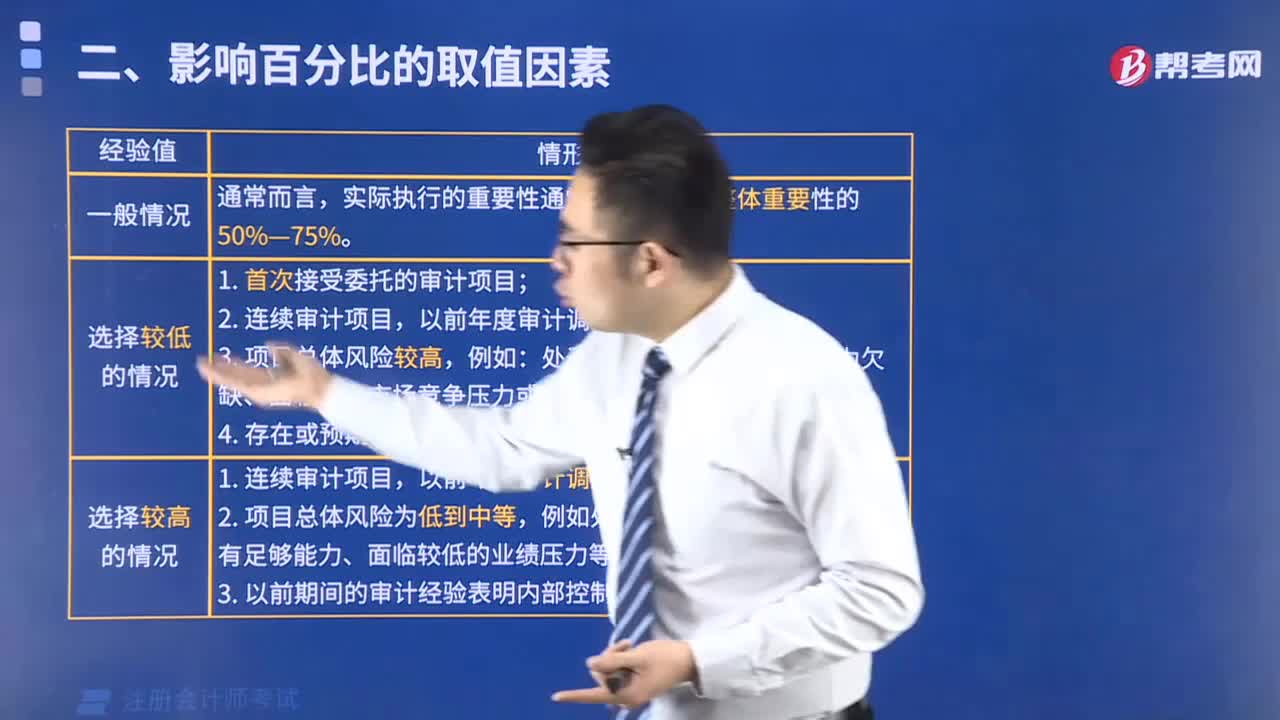

01:18為什么實際執(zhí)行的重要性通常是財務報表整體重要性的50%~75%?:為什么實際執(zhí)行的重要性通常是財務報表整體重要性的50%~75%?財務報表整體的重要性其實相當于是對整體設定的一個總的標準,而實際執(zhí)行的重要性則相當于是在具體實施業(yè)務的時候根據(jù)不同情況判斷的一個把握尺度,而這個尺度肯定是要比財務報表整體重要性低的。因為在實際操作中是要更加嚴格的要求,這樣才能降低發(fā)生錯誤的幾率,所以說要實際執(zhí)行的重要性要低于財務報表整體重要性。

00:55

00:55縮小區(qū)間估計至實際執(zhí)行的重要性,怎么理解?:縮小區(qū)間估計至實際執(zhí)行的重要性,怎么理解?實際執(zhí)行的重要性是屬于在實際執(zhí)行審計工作時設定的標準,降低那些沒有被發(fā)現(xiàn)的錯報累積下來可能會造成重大錯報的可能性。區(qū)間估計是注冊會計師利用手中的證據(jù)能做出的一個盡量小的區(qū)間,所以當它小于或等于實際執(zhí)行的重要性的時候,我們認為就不會出大的問題了,所以這個區(qū)間就是適當?shù)摹?/p>

07:43

07:43股利政策的影響因素有哪些?:要求企業(yè)發(fā)放的股利或投資分紅不得來源于原始投資(股本和資本公積)。由于稅差(股利收益的稅率高于資本利得的稅率)的存在。許多公司可以通過累積利潤使股價上漲方式來幫助股東避稅,并在法律上明確規(guī)定公司不得超額累積利潤,或股利支付會導致公司失去償債能力。他們往往要求公司支付穩(wěn)定的股利,他們認為通過保留盈余引起股價上漲而獲得資本利得是有風險的。往往反對公司發(fā)放較多的股利。

02:31

02:31資本結構的影響因素有哪些?:資本結構的影響因素有哪些?資本結構是指長期負債與權益資本之間的構成及其比例關系。短期債務作為營運資金管理最佳資本結構是指在一定條件下使企業(yè)平均資本成本率最低、企業(yè)價值最大的資本結構債務資本的雙重作用:長期有息債務與權益資本的組合形成了企業(yè)的資本結構。影響資本結構的內部因素通常有營業(yè)收入、成長性、資產結構、盈利能力、管理層偏好、財務靈活性以及股權結構等。

14:45

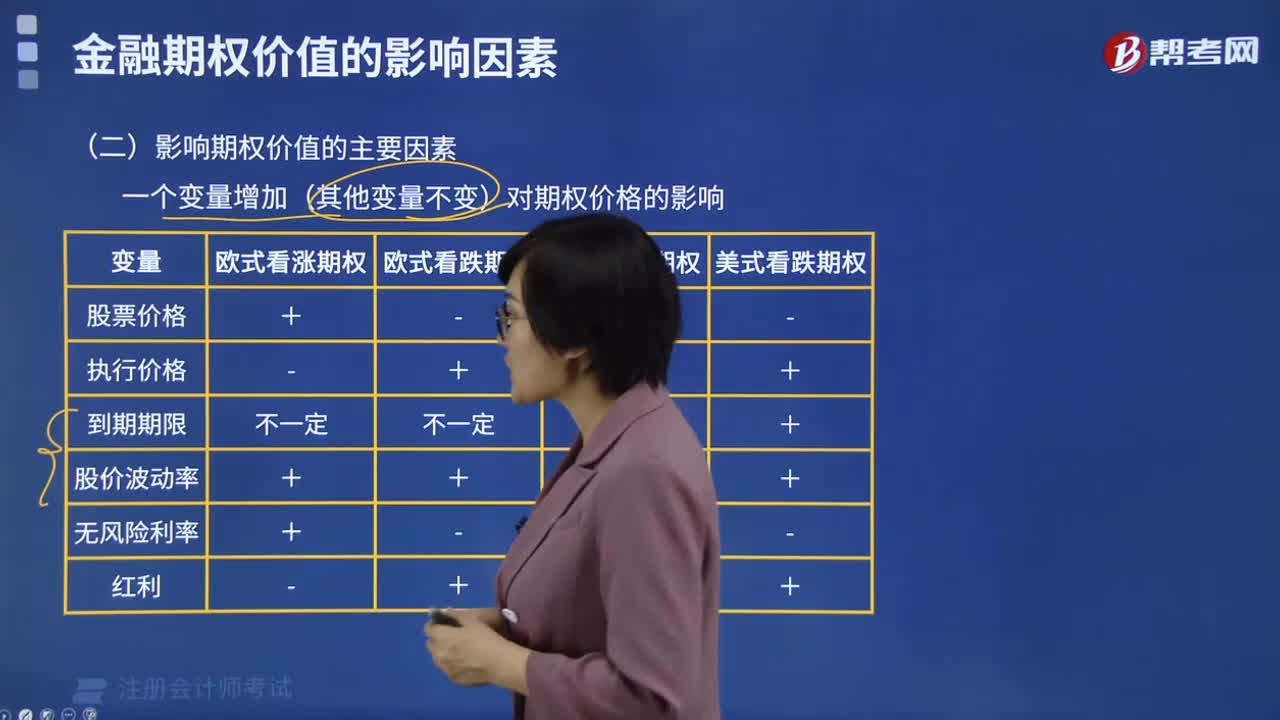

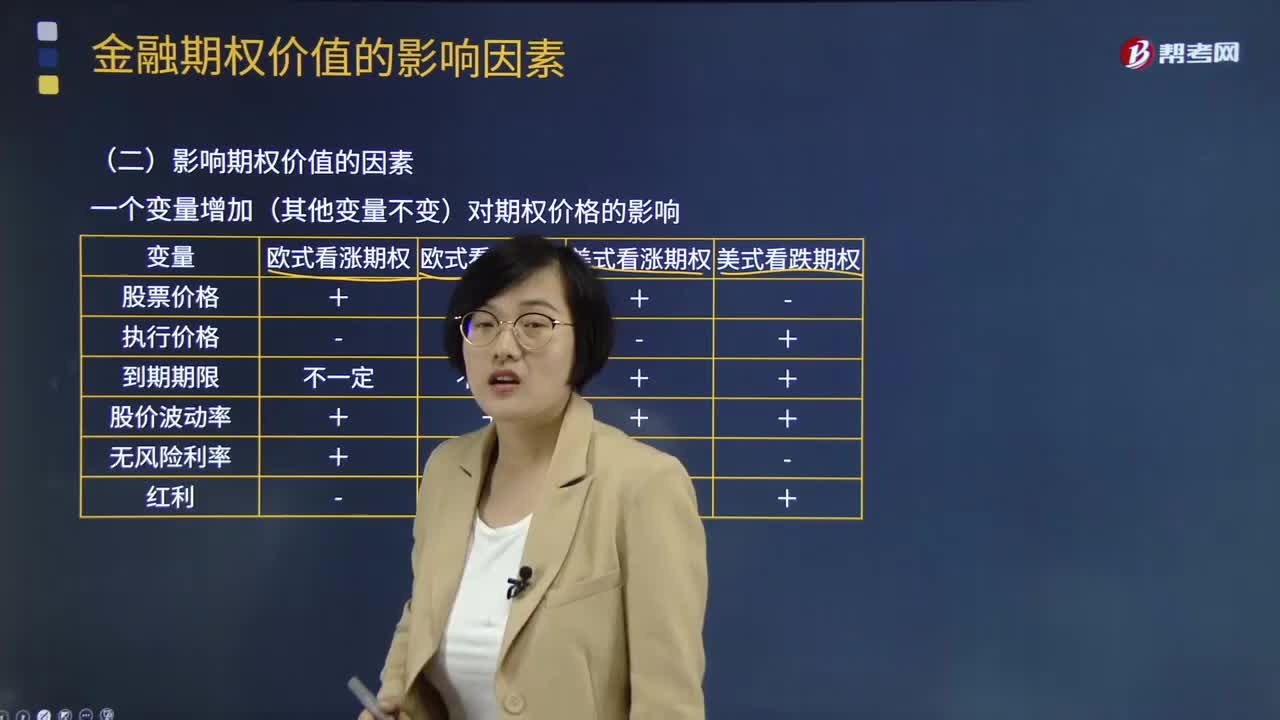

14:45影響期權價值的因素有哪些?:影響期權價值的主要因素有標的資產的市場價格、期權的執(zhí)行價格、期權的到期期限、標的資產價格的波動率、標的資產的紅利收益。一個變量增加(其他變量不變)對期權價格的影響,引起美式看跌期權價值下降的有( ),【解析】看跌期權在未來某一時間執(zhí)行,下列關于股票的歐式看漲期權內在價值的說法中,D.期權執(zhí)行價格越高,看漲期權內在價值=股價-執(zhí)行價格,A.美式看漲期權價格降低B.歐式看跌期權價格降低

12:54

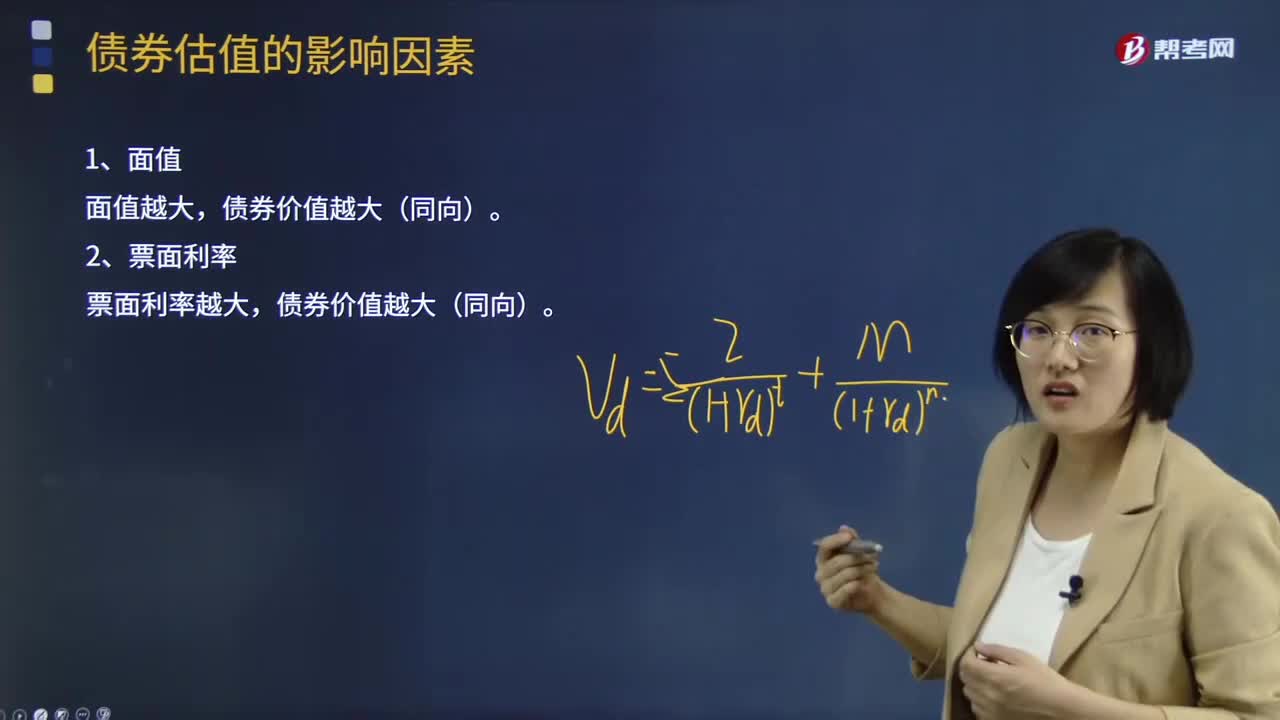

12:54債券估值的影響因素有哪些?:債券估值的影響因素有面值、票面利率、折現(xiàn)率、計息期、債券價值與到期時間。債券價值越大(同向)。債券價值越小(反向),5、債券價值與到期時間,債券價值的變化如下,【思考】純貼現(xiàn)債券是什么樣的變化。至到期日等于債券面值,到期日之前一直高于債券面值到期日之前可能等于債券面值到期日之前可能低于債券面值【解析】溢價發(fā)行的平息債券發(fā)行后債券價值隨著到期日的臨近是波動下降的

07:48

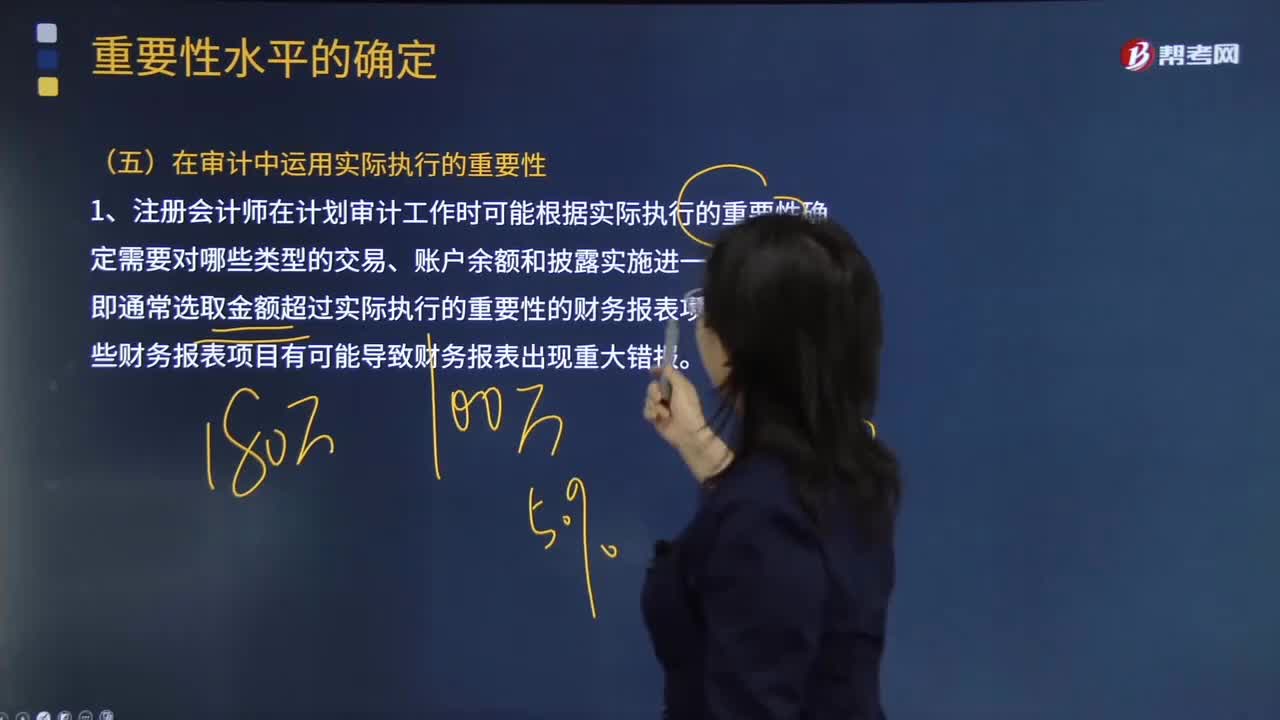

07:48注冊會計師在審計中運用實際執(zhí)行的重要性有哪些用途?:1.注冊會計師在計劃審計工作時可能根據(jù)實際執(zhí)行的重要性確定需要對哪些類型的交易、賬戶余額和披露實施進一步審計程序,(1)單個金額低于實際執(zhí)行的重要性的財務報表項目匯總起來可能金額重大(可能遠超過財務報表整體的重要性),不能僅僅因為其金額低于實際執(zhí)行的重要性而不實施進一步審計程序。不能因為其金額低于實際執(zhí)行的重要性而不實施進一步審計程序。

05:45

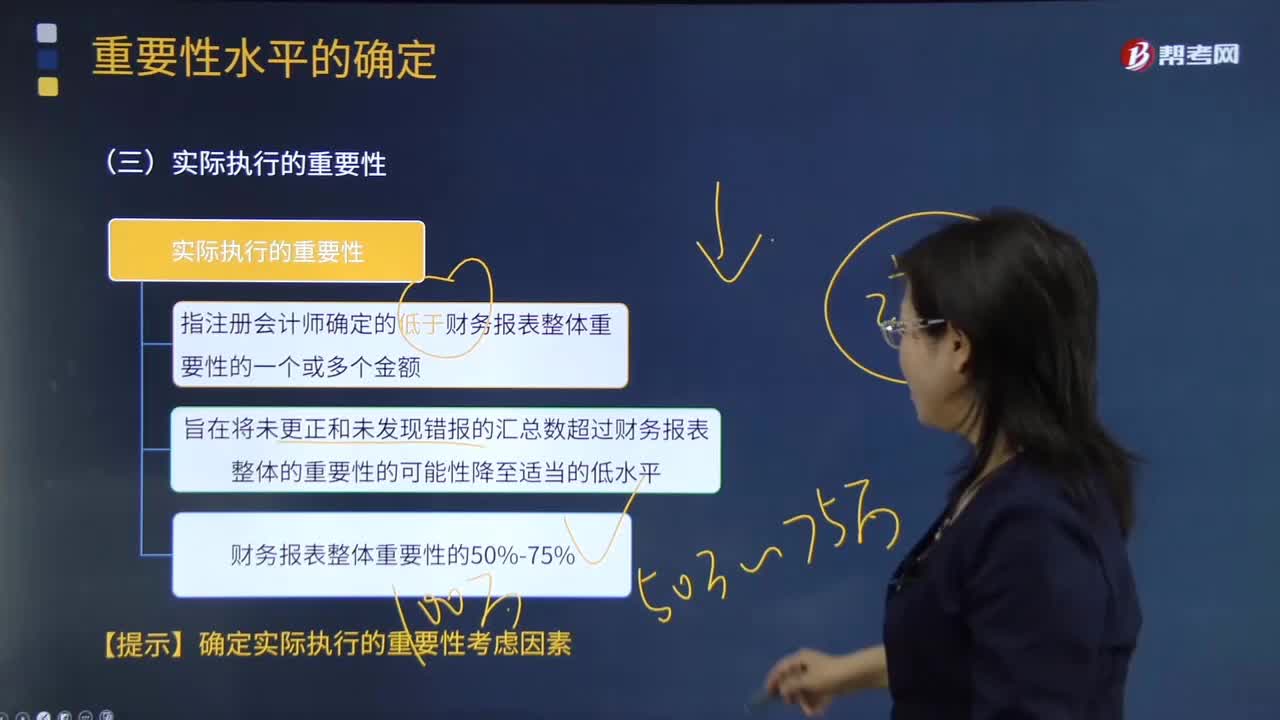

05:45如何理解注冊會計師實際執(zhí)行的重要性?:實際執(zhí)行的重要性指注冊會計師確定的低于財務報表整體重要性的一個或多個金額,C.特定類別交易、賬戶余額或披露的重要性水平應低于財務報表整體的重要性,【2012注冊會計師考試真題】關于財務報表整體的重要性與實際執(zhí)行的重要性之間的關系。A.實際執(zhí)行的重要性總是小于財務報表整體的重要性:C.實際執(zhí)行的重要性應當?shù)扔谪攧請蟊碚w的重要性的50%;D.實際執(zhí)行的重要性應當?shù)扔谪攧請蟊碚w的重要性的75%。

05:03

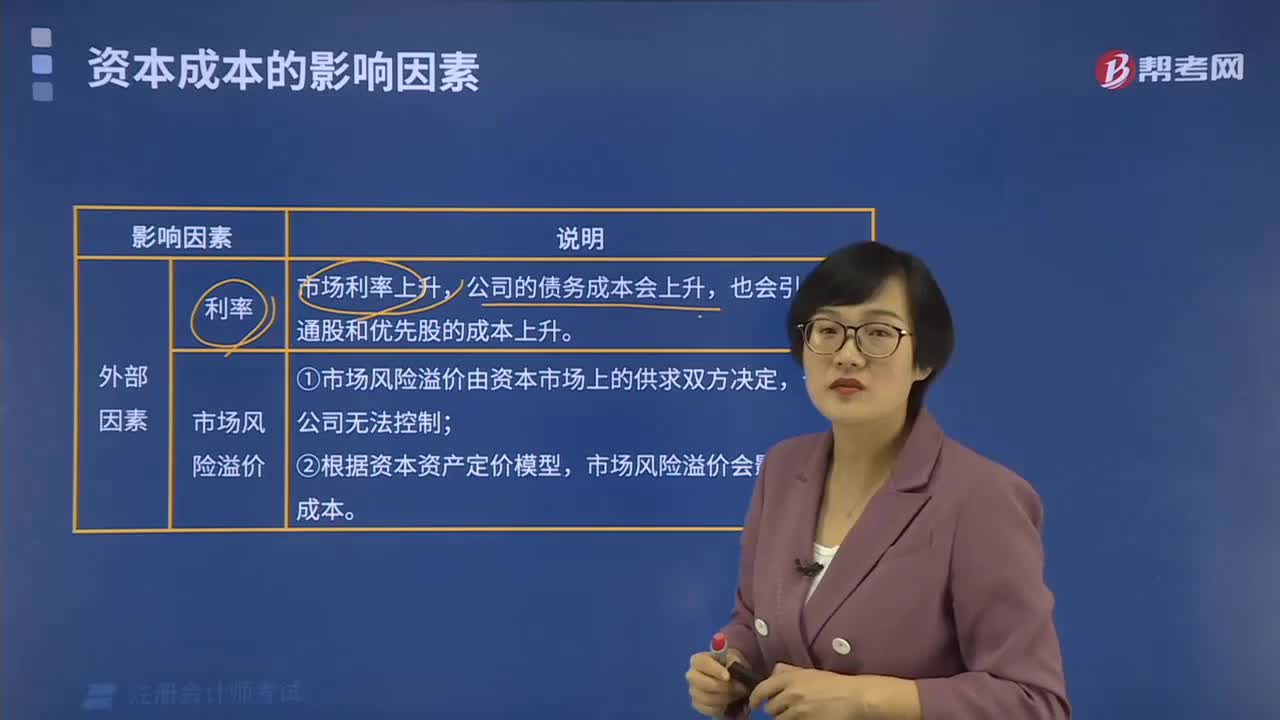

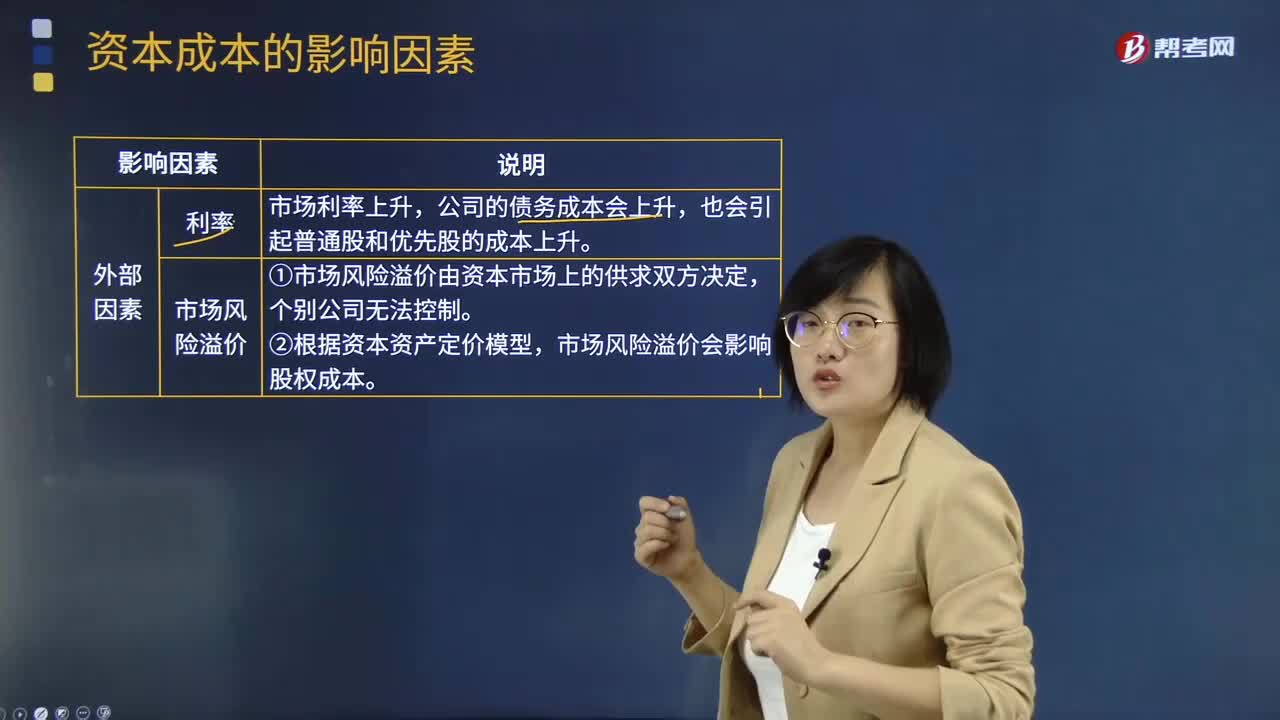

05:03影響資本成本的因素有哪些?:影響資本成本的因素有哪些?資本成本是指投資資本的機會成本。是將資本用于本項目投資所放棄的其他投資機會的收益,公司的債務成本會上升,①市場風險溢價由資本市場上的供求雙方決定。市場風險溢價會影響股權成本;②稅率變化直接影響稅后債務成本以及公司加權平均資本成本,會影響人們對權益投資和股權投資的選擇,會使平均資本成本趨于降低;同時會加大公司的財務風險,又會引起債務成本和權益成本上升。

00:26

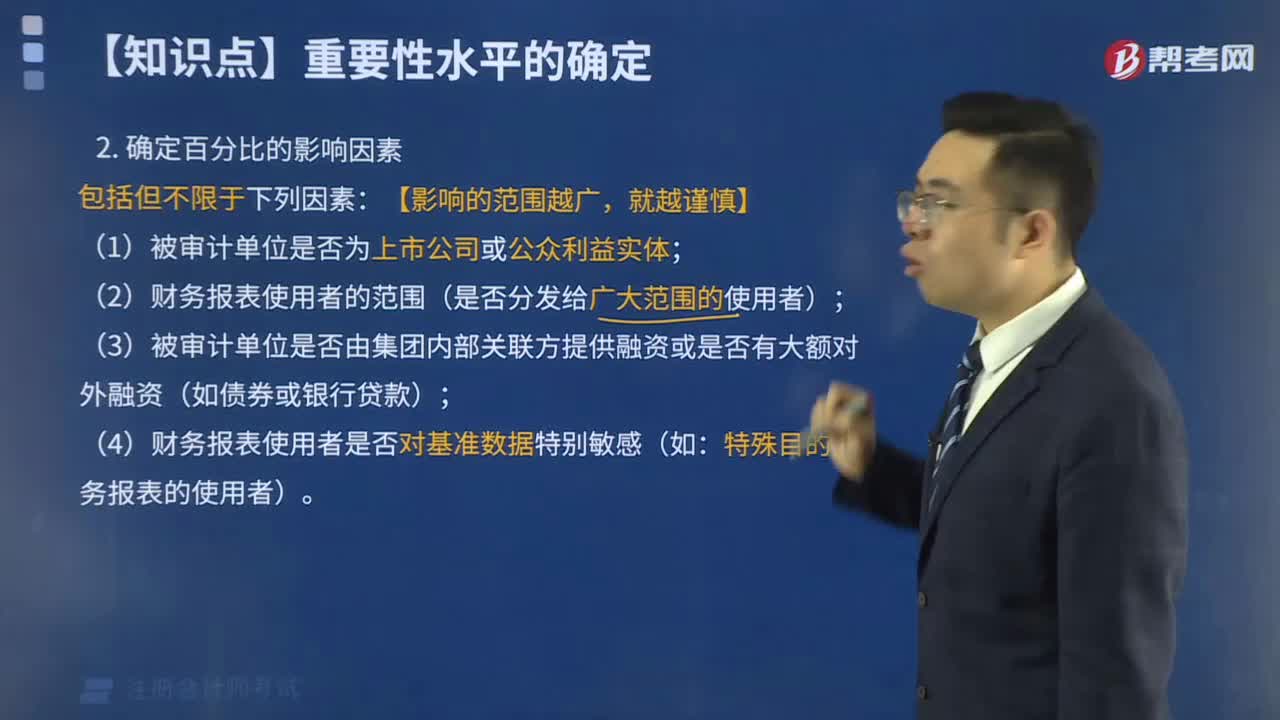

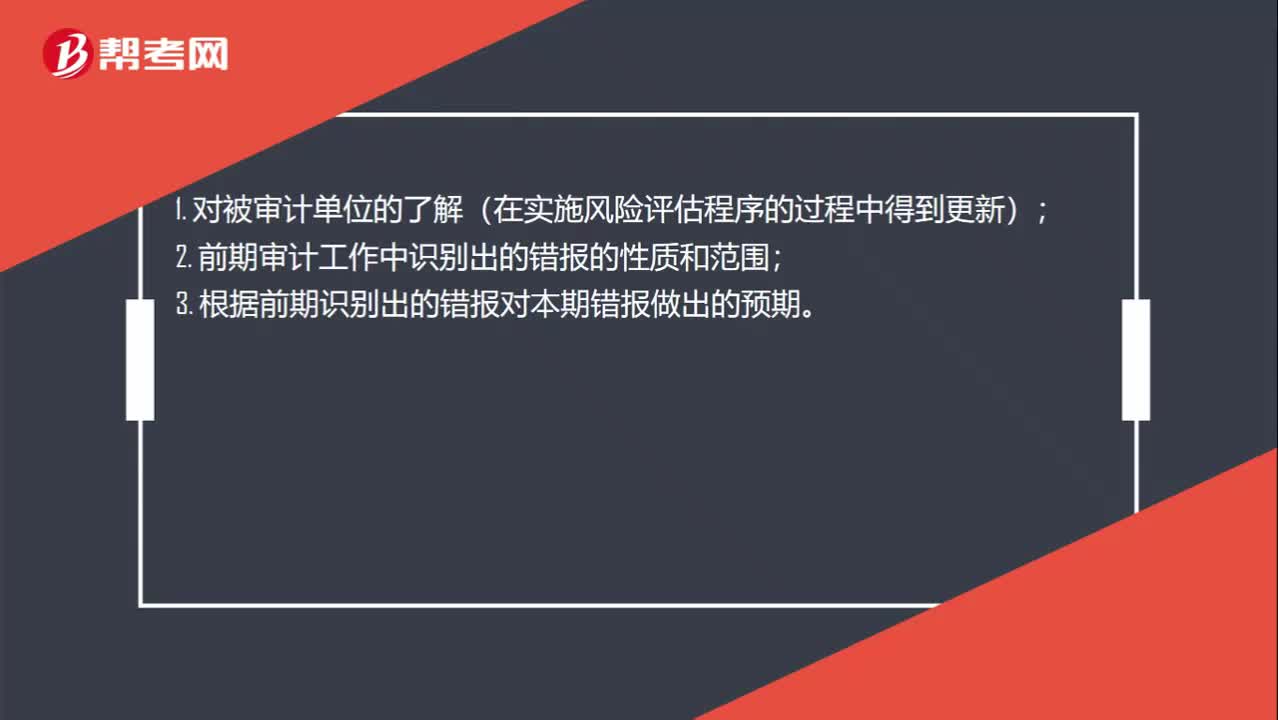

00:26確定實際執(zhí)行重要性應該考慮什么事項?:確定實際執(zhí)行重要性應該考慮什么事項?1. 對被審計單位的了解(在實施風險評估程序的過程中得到更新);2. 前期審計工作中識別出的錯報的性質和范圍;3. 根據(jù)前期識別出的錯報對本期錯報做出的預期。

00:27

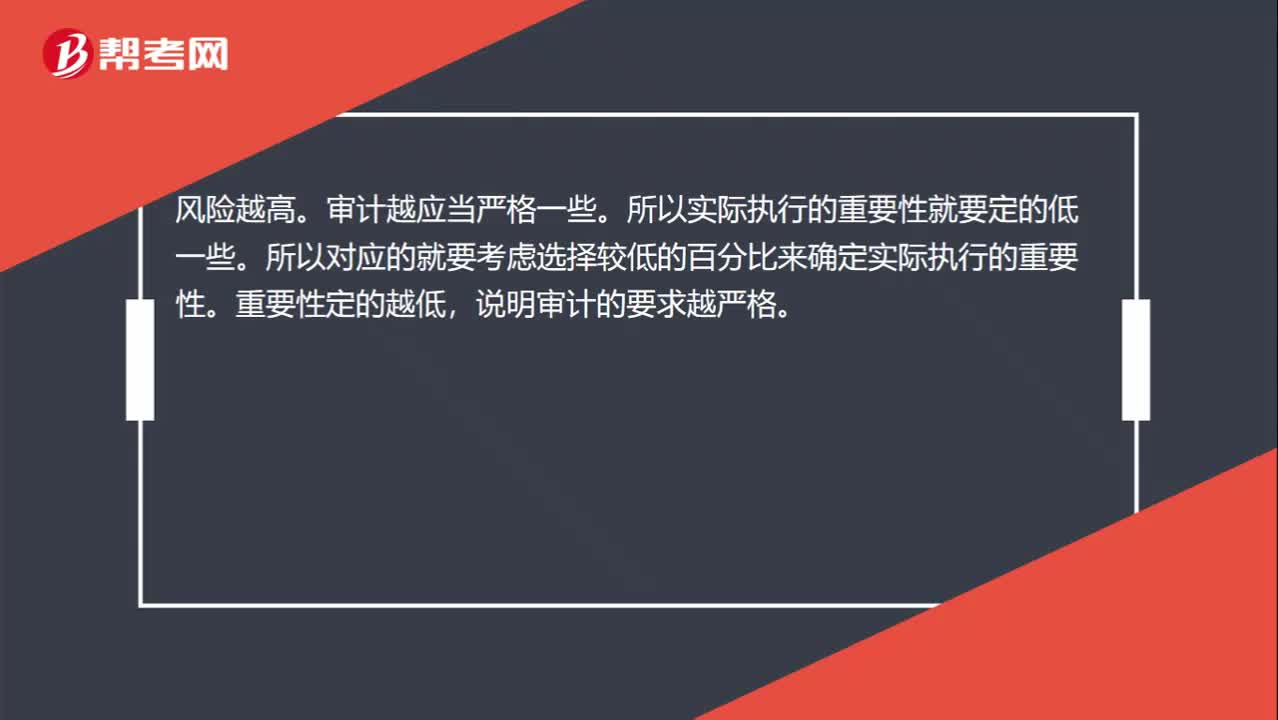

00:27為什么風險越高,實際執(zhí)行的重要性選擇較低的百分比?:實際執(zhí)行的重要性選擇較低的百分比?風險越高。審計越應當嚴格一些。所以實際執(zhí)行的重要性就要定的低一些。所以對應的就要考慮選擇較低的百分比來確定實際執(zhí)行的重要性。重要性定的越低,說明審計的要求越嚴格。

00:30

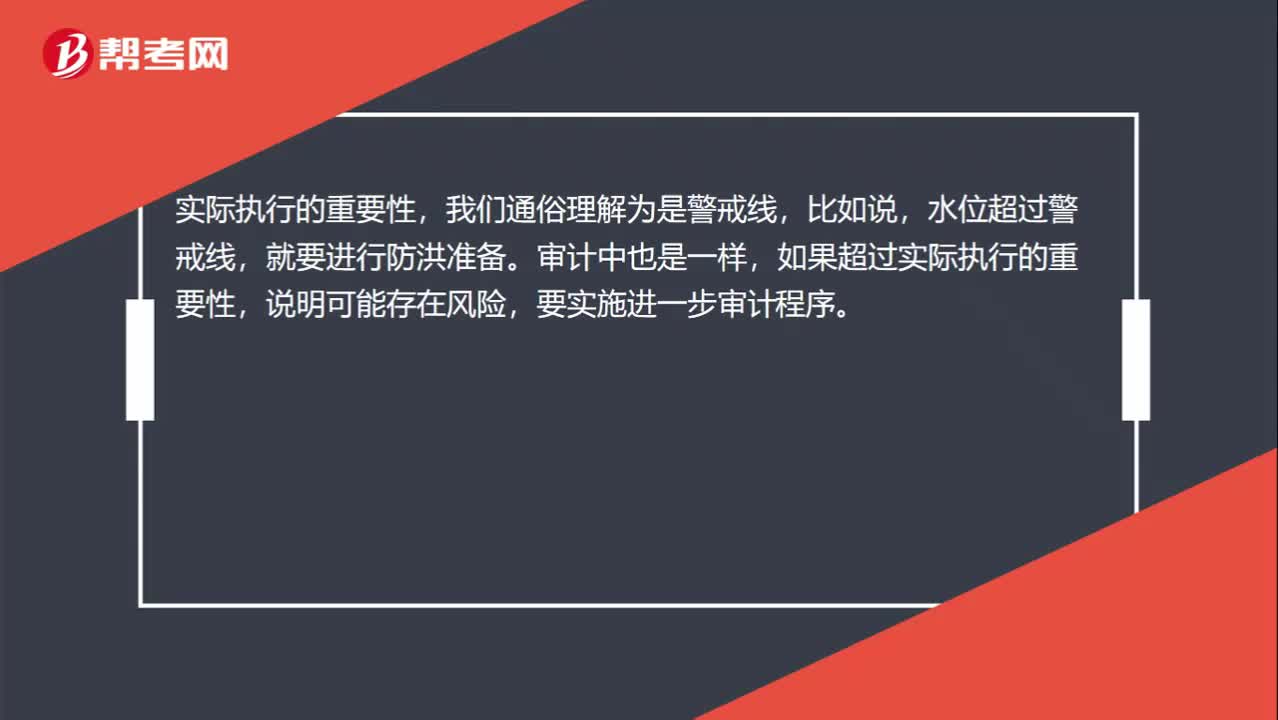

00:30確定哪些需要進一步審計程序時運用實際執(zhí)行重要性怎么理解?:確定哪些需要進一步審計程序時運用實際執(zhí)行重要性怎么理解?實際執(zhí)行的重要性,我們通俗理解為是警戒線,比如說,水位超過警戒線,就要進行防洪準備。審計中也是一樣,如果超過實際執(zhí)行的重要性,說明可能存在風險,要實施進一步審計程序。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日