下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:12

07:12怎樣運用應交稅費?:怎樣運用應交稅費?應交稅費是指企業(yè)根據(jù)在一定時期內(nèi)取得的營業(yè)收入、實現(xiàn)的利潤等,采用一定的計稅方法計提的應交納的各種稅費。工業(yè)企業(yè)為購置該項不動產(chǎn)共支付價款和相關稅費8 000萬元,應交稅費——應交增值稅(進項稅額) 1 320 000,按照增值稅專用發(fā)票上記載的原材料價款為100萬元,本期購入一批材料增值稅專用發(fā)票上注明的增值稅額為20.4萬元:

02:45

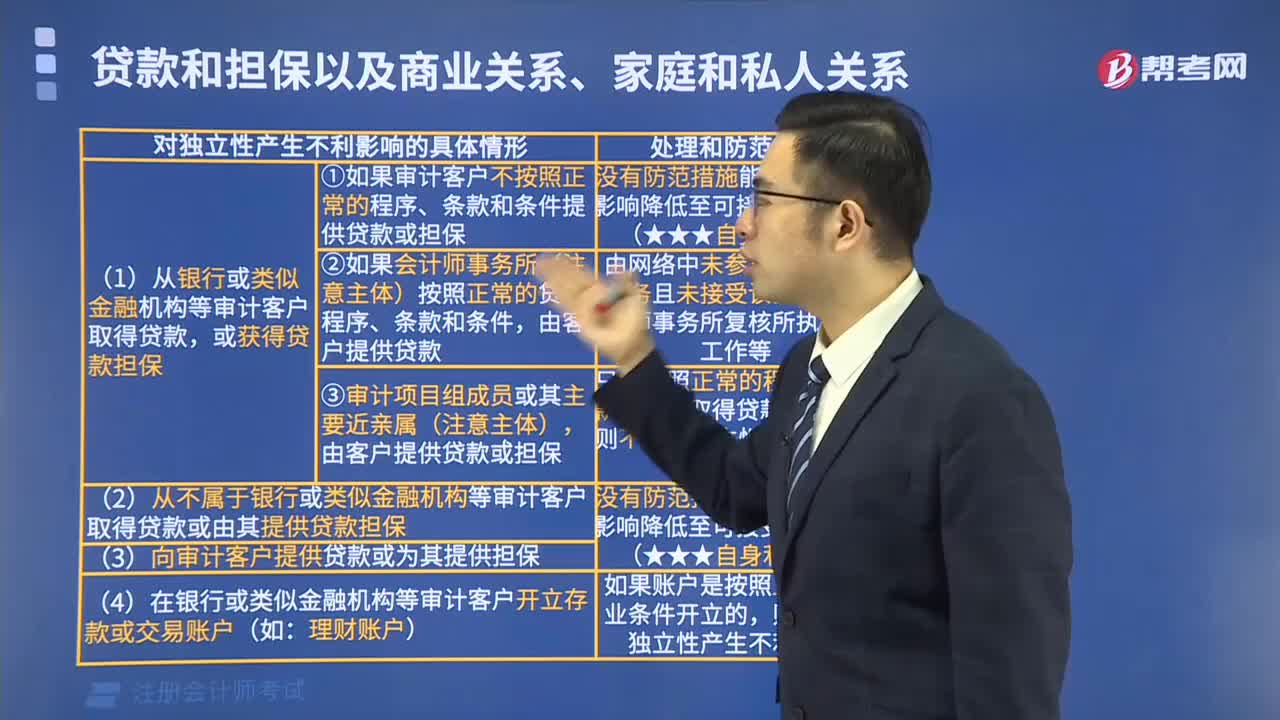

02:45貸款和擔保會出現(xiàn)哪些情形?防范措施是什么?:(一)從銀行或類似金融機構等審計客戶取得貸款或獲得貸款擔保:會計師事務所、審計項目組成員或其主要近親屬從銀行或類似金融機構等審計客戶取得貸款,1.如果審計客戶不按照正常的程序、條款和條件提供貸款或擔保,(1)如果會計師事務所按照正常的貸款程序、條款和條件,從銀行或類似金融機構等審計客戶取得貸款。即使該貸款對審計客戶或會計師事務所影響重大:

01:23

01:23關稅稅率的運用規(guī)則是什么?:進出口貨物。應當適用海關接受該貨物申報進口或者出口之日實施的稅率,2. 保稅、減免稅等貨物的補稅規(guī)定,已申報進境并放行的保稅貨物、減免稅貨物、租賃貨物或者已申報進出境并放行的暫時進出境貨物:應當適用海關接受納稅義務人再次填寫報關單申報辦理納稅及有關手續(xù)之日實施的稅率;(1)保稅貨物經(jīng)批準不復運出境的;(3)減免稅貨物經(jīng)批準轉讓或者移作他用的;(4)可暫不繳納稅款的暫時進出境貨物。

03:50

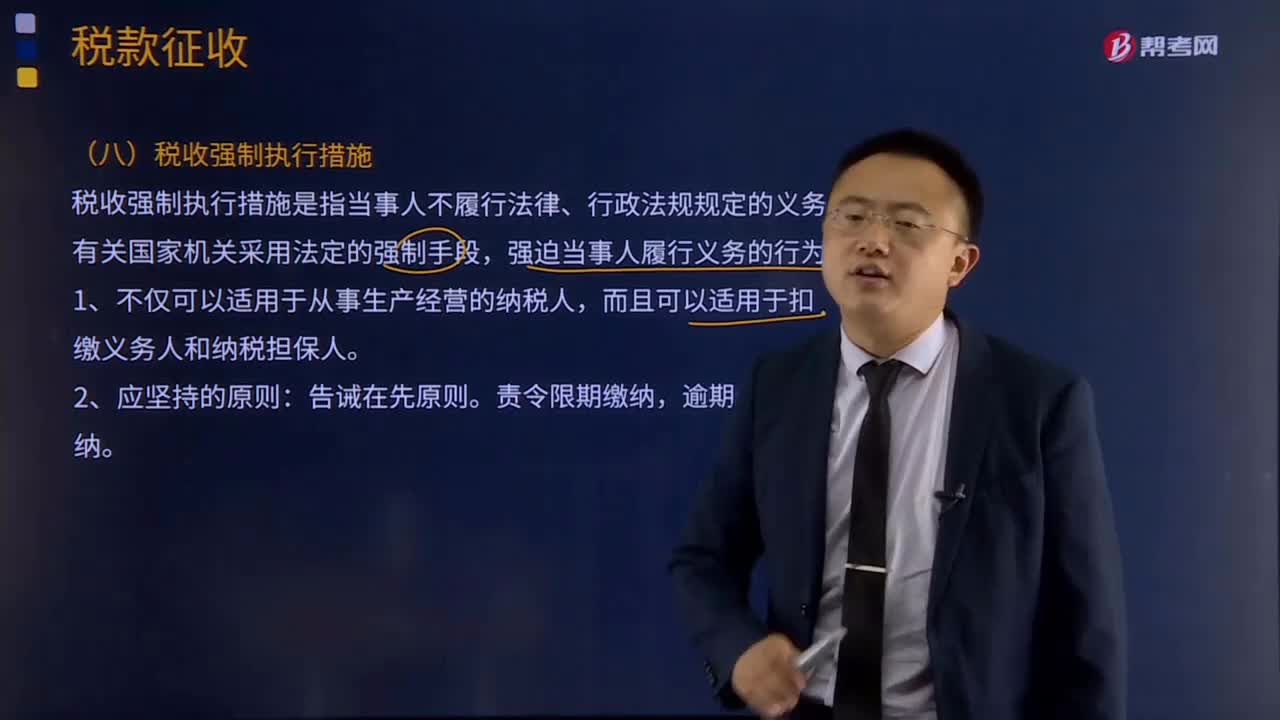

03:50稅收強制執(zhí)行措施是怎樣的?:稅收強制執(zhí)行措施是怎樣的?稅收強制執(zhí)行措施是指當事人不履行法律、行政法規(guī)規(guī)定的義務,而且可以適用于扣繳義務人和納稅擔保人。3、采取稅收強制執(zhí)行措施的程序:【2009年注冊會計師考試真題】下列關于稅收強制執(zhí)行措施的表述中。A.稅收強制執(zhí)行措施不適用于扣繳義務人,C.稅務機關采取強制執(zhí)行措施時;可對納稅人未繳納的滯納金同時強制執(zhí)行。

09:07

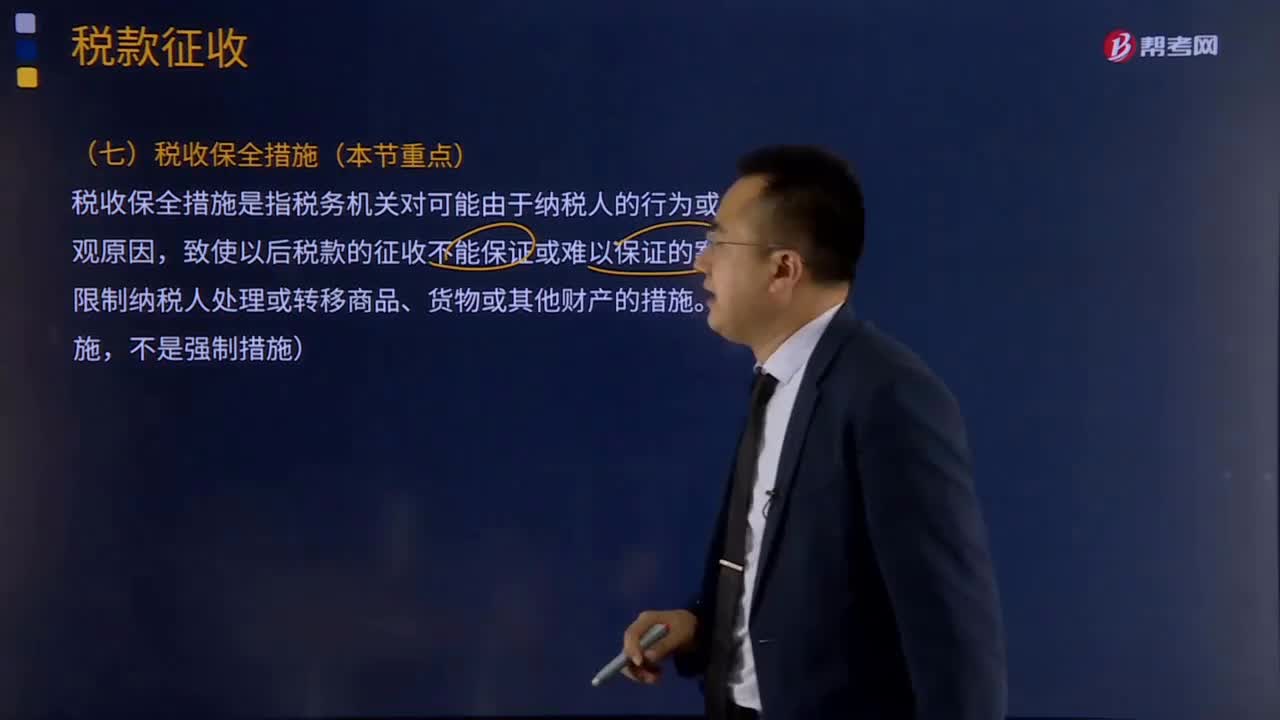

09:07稅收保全措施是指什么?:稅收保全措施是指稅務機關對可能由于納稅人的行為或者某種客觀原因,采取限制納稅人處理或轉移商品、貨物或其他財產(chǎn)的措施。(2)必須是在規(guī)定的納稅期之前和責令期限繳納應納稅款的期限內(nèi):①書面通知納稅人開戶銀行或其他金融機構暫停支付納稅人相當于應納稅款的存款。②扣押、查封納稅人的價值相當于應納稅款的(注意不包含稅收滯納金和罰款)商品、貨物或其他財產(chǎn)。

04:49

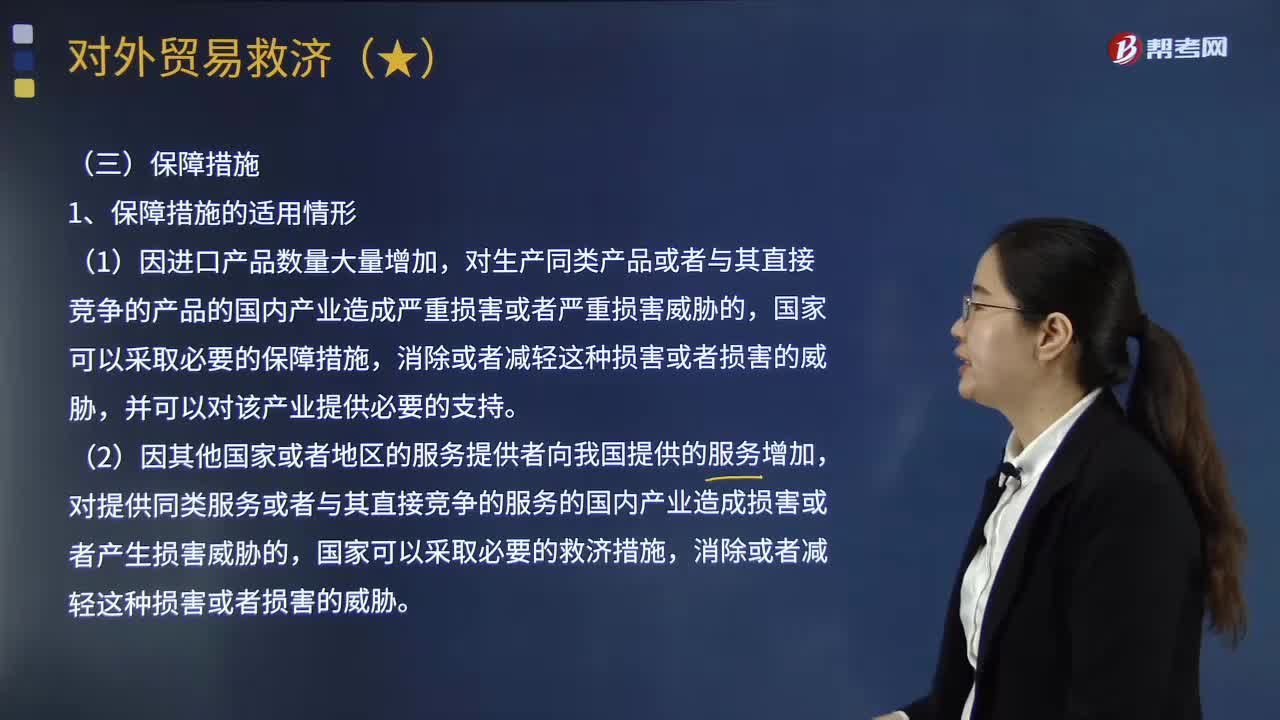

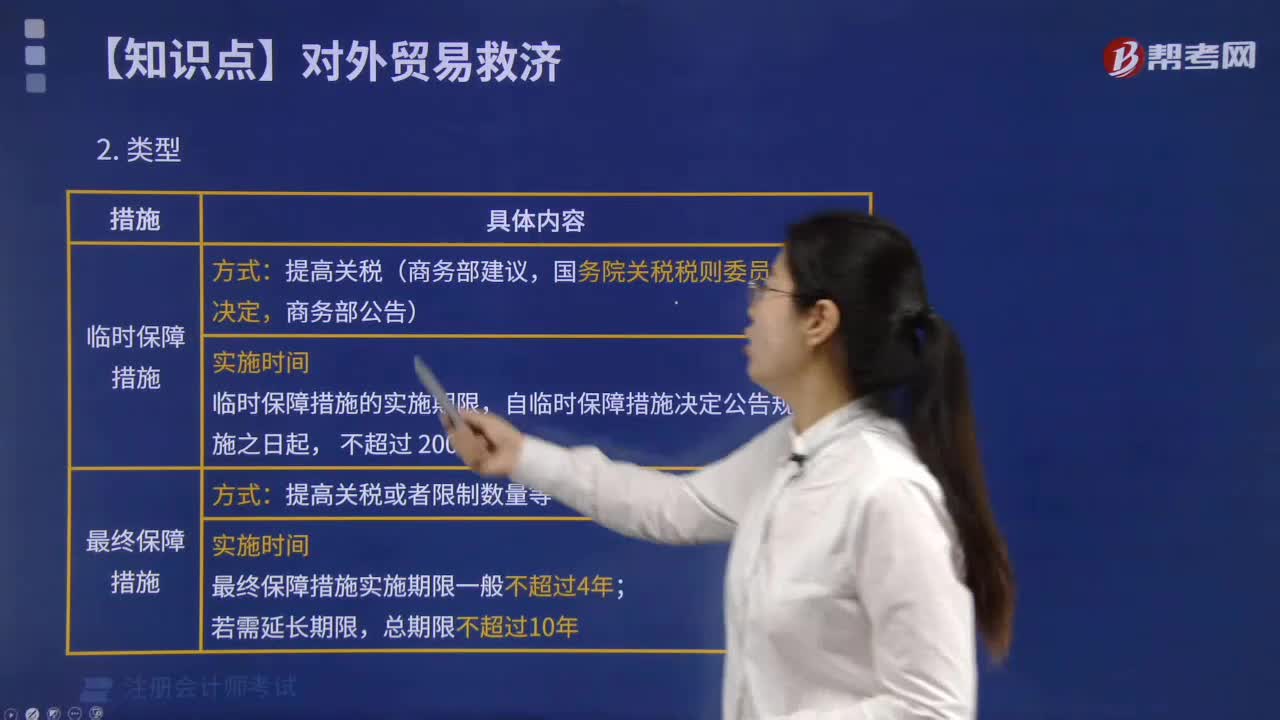

04:49對外貿(mào)易的保障措施適用情形有哪些?:對外貿(mào)易的保障措施適用情形有哪些?國家可以采取必要的保障措施,向商務部提出采取保障措施的書面申請,商務部雖未收到采取保障措施的書面申請,(4)商務部應當將采取保障措施的決定及有關情況及時通知世貿(mào)組織保障措施委員會;(2)臨時保障措施采取提高關稅的形式,(3)臨時保障措施的實施期限。自臨時保障措施決定公告規(guī)定實施之日起。(2)保障措施可以采取提高關稅、數(shù)量限制等形式:

06:36

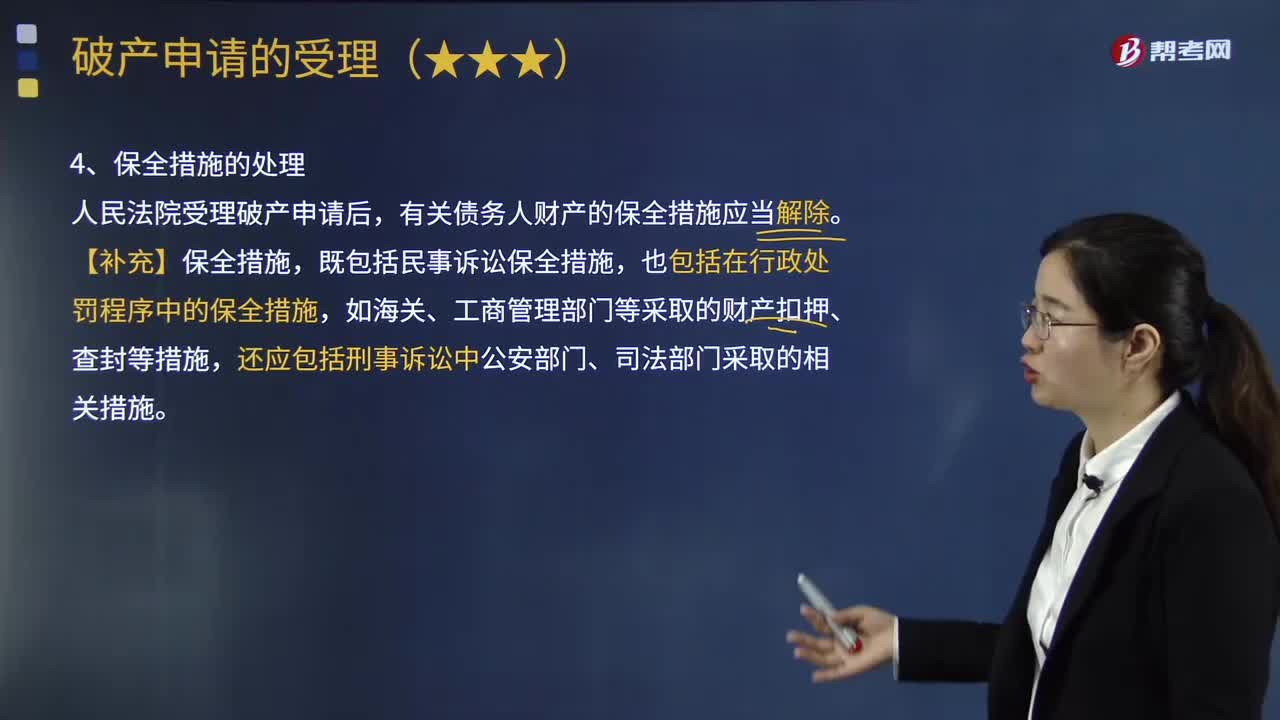

06:36破產(chǎn)申請受理后債務人財產(chǎn)的保全措施應當如何處理?:破產(chǎn)申請受理后債務人財產(chǎn)的保全措施應當如何處理?如海關、工商管理部門等采取的財產(chǎn)扣押、查封等措施,對債務人財產(chǎn)已采取保全措施的相關單位,在知悉人民法院已裁定受理有關債務人的破產(chǎn)申請后,應當依照企業(yè)破產(chǎn)法第19條的規(guī)定及時解除對債務人財產(chǎn)的保全措施。受理破產(chǎn)申請的人民法院可以根據(jù)管理人的申請或者依職權,對債務人的全部或者部分財產(chǎn)采取保全措施。C拿著乙的判決書到管理人那里申報債權。

06:26

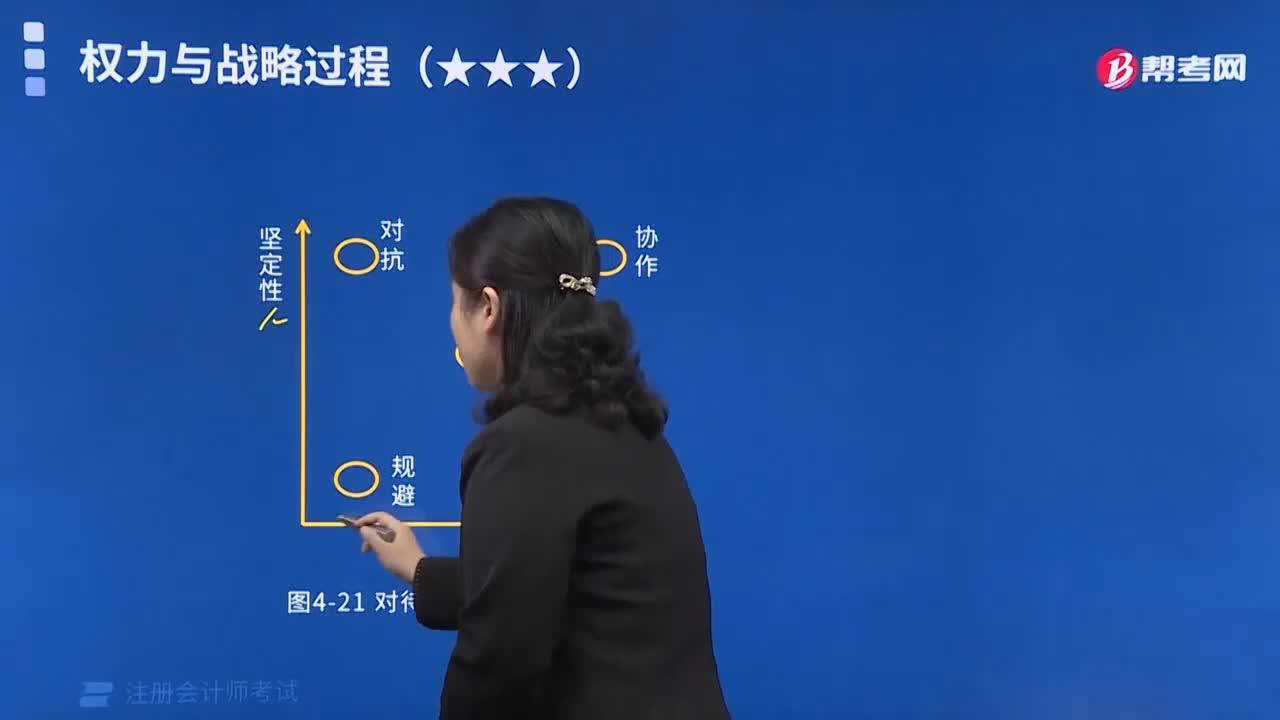

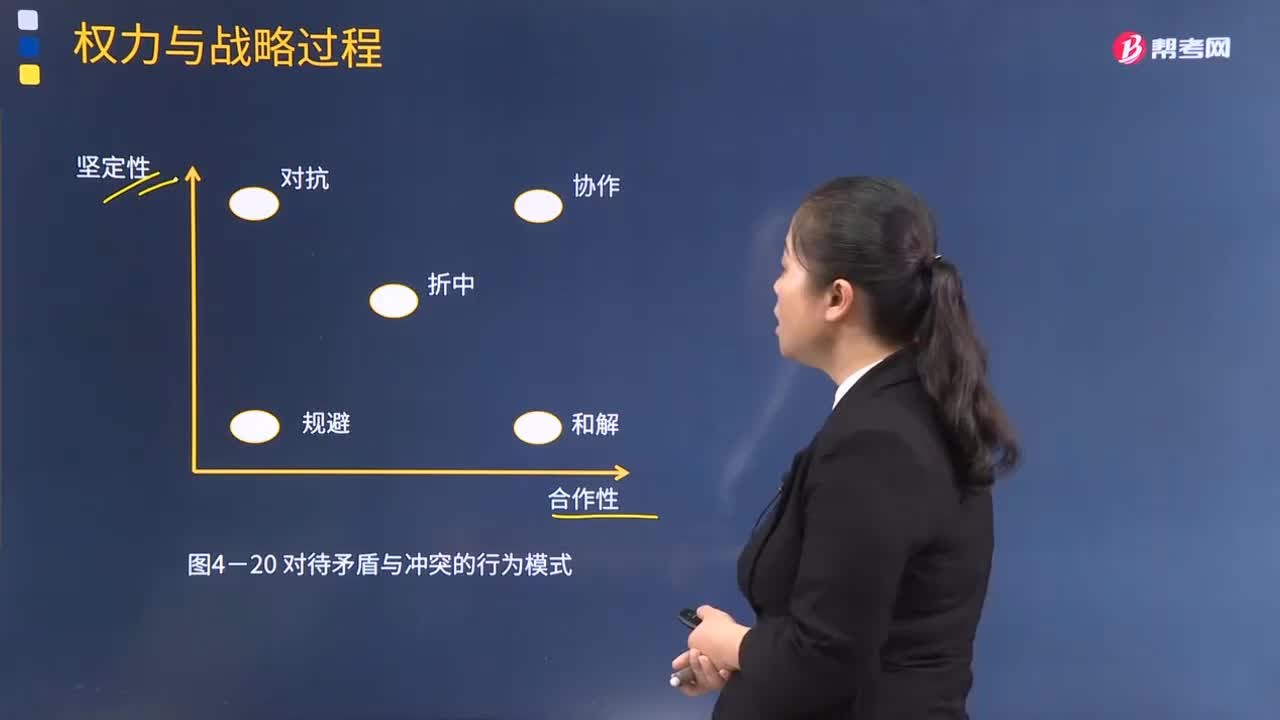

06:26在戰(zhàn)略決策與實施過程中的權力運用是怎樣的?:如果用合作性和堅定性兩維坐標來描述企業(yè)某一利益相關者在企業(yè)戰(zhàn)略決策與實施過程中的行為模式,一方利益相關者面對利益矛盾與沖突時。和解模式通常表現(xiàn)為默認和讓步,堅定行為與合作行為的組合,不堅定行為與不合作行為的組合。公司管理層對待和處理這場沖突的策略是()。【解析】本題主要考查的是戰(zhàn)略管理中的權利與利益相關者。如果用合作性和堅定性兩維坐標來描述企業(yè)某一利益相關者在企業(yè)戰(zhàn)略決策與實施過程的行為模式。

00:57

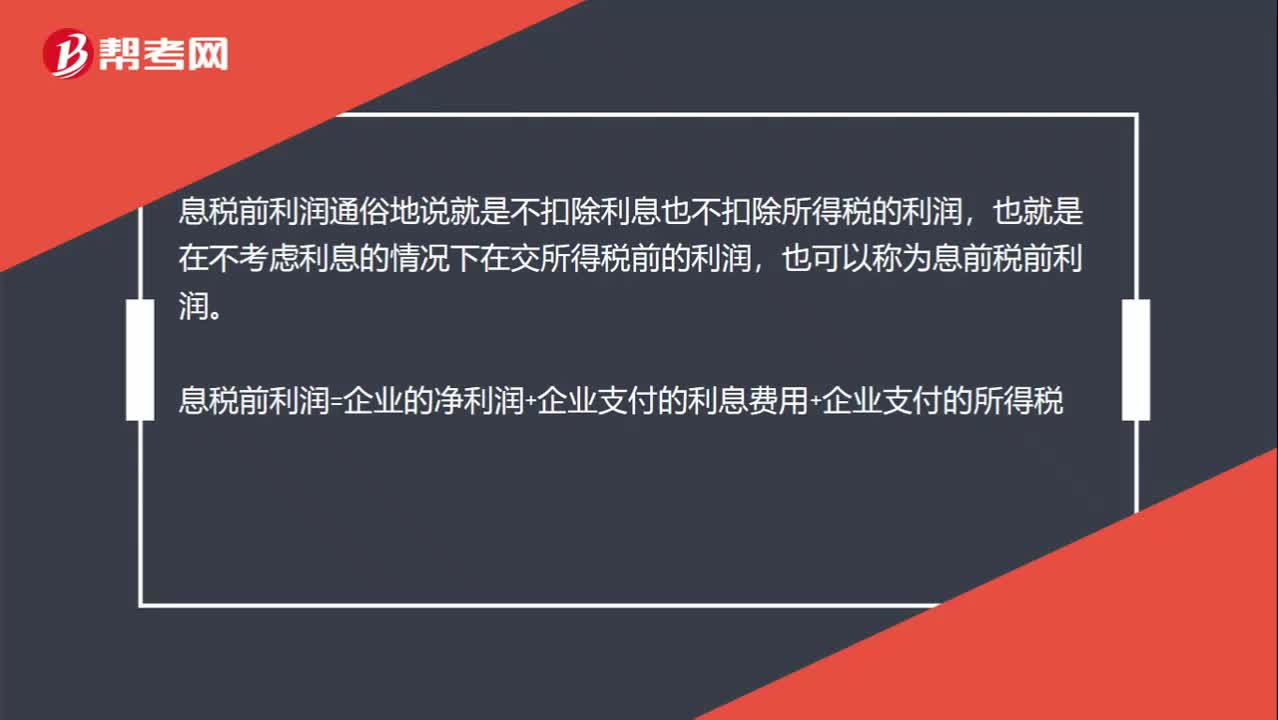

00:57為什么所得稅率下降對利息保障倍數(shù)沒有影響?:為什么所得稅率下降對利息保障倍數(shù)沒有影響?息稅前利潤通俗地說就是不扣除利息也不扣除所得稅的利潤,也就是在不考慮利息的情況下在交所得稅前的利潤,也可以稱為息前稅前利潤。息稅前利潤=企業(yè)的凈利潤+企業(yè)支付的利息費用+企業(yè)支付的所得稅,在利息費用不變的情況下“凈利潤和所得稅”此消彼長,所得稅稅率下降,所得稅減少,但是相應地增加了凈利潤,三項之和不變,也就是不影響息稅前利潤,所以不影響利息保障倍數(shù)。

01:26

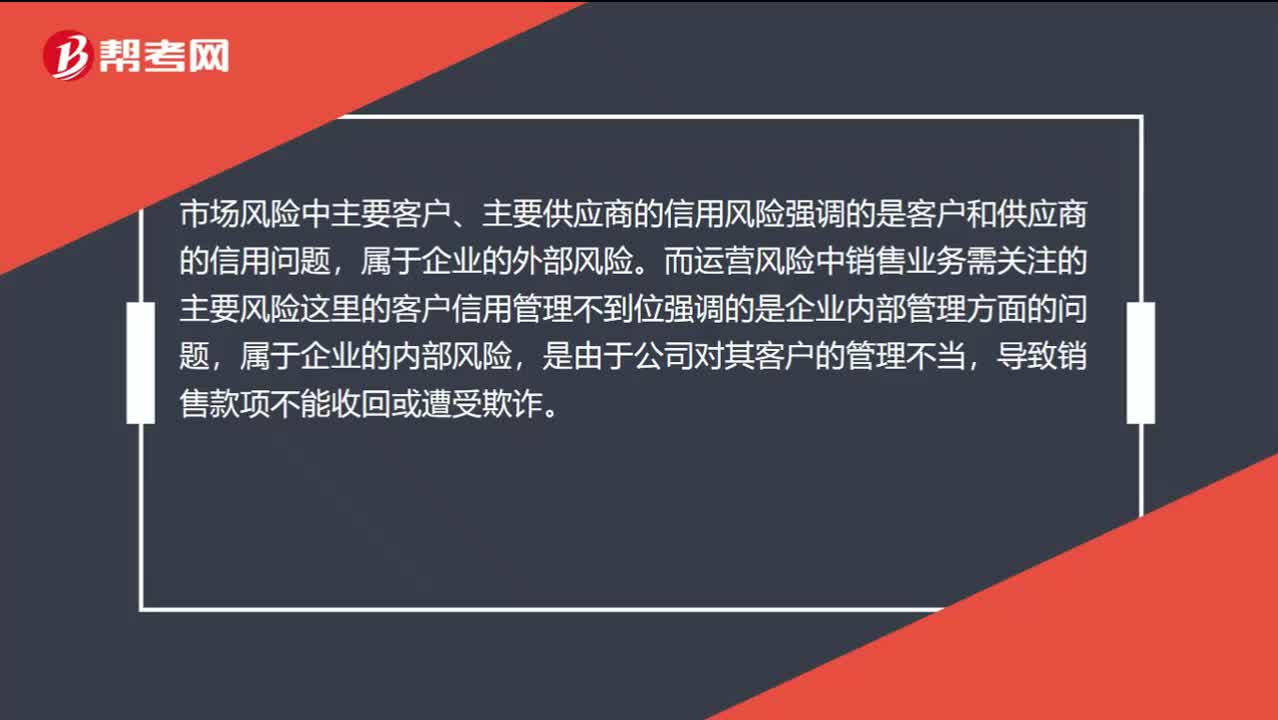

01:26市場信用風險和運營銷售風險怎么區(qū)分?:市場信用風險和運營銷售風險怎么區(qū)分?市場風險中“與運營風險中銷售業(yè)務需關注的主要風險之一“客戶信用管理不到位”市場風險中主要客戶、主要供應商的信用風險強調(diào)的是客戶和供應商的信用問題,屬于企業(yè)的外部風險。而運營風險中銷售業(yè)務需關注的主要風險這里的客戶信用管理不到位強調(diào)的是企業(yè)內(nèi)部管理方面的問題,屬于企業(yè)的內(nèi)部風險,是由于公司對其客戶的管理不當。

00:45

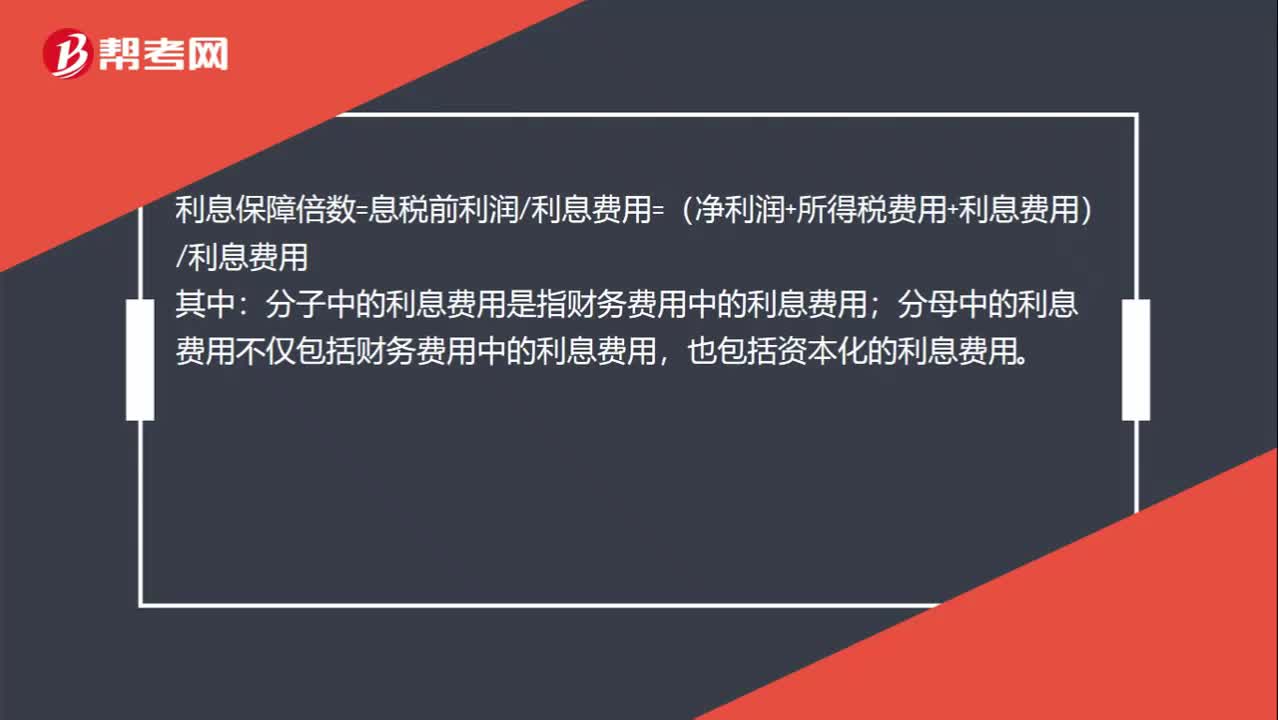

00:45宣布并支付股利,為什么不影響利息保障倍數(shù)?:宣布并支付股利,為什么不影響利息保障倍數(shù)?利息保障倍數(shù)=息稅前利潤利息費用=(凈利潤+所得稅費用+利息費用)利息費用:其中;分子中的利息費用是指財務費用中的利息費用,分母中的利息費用不僅包括財務費用中的利息費用。也包括資本化的利息費用,股利是稅后支付的,股利的支付并不影響息稅前利潤和利息費用。所以宣布并支付股利不影響利息保障倍數(shù)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

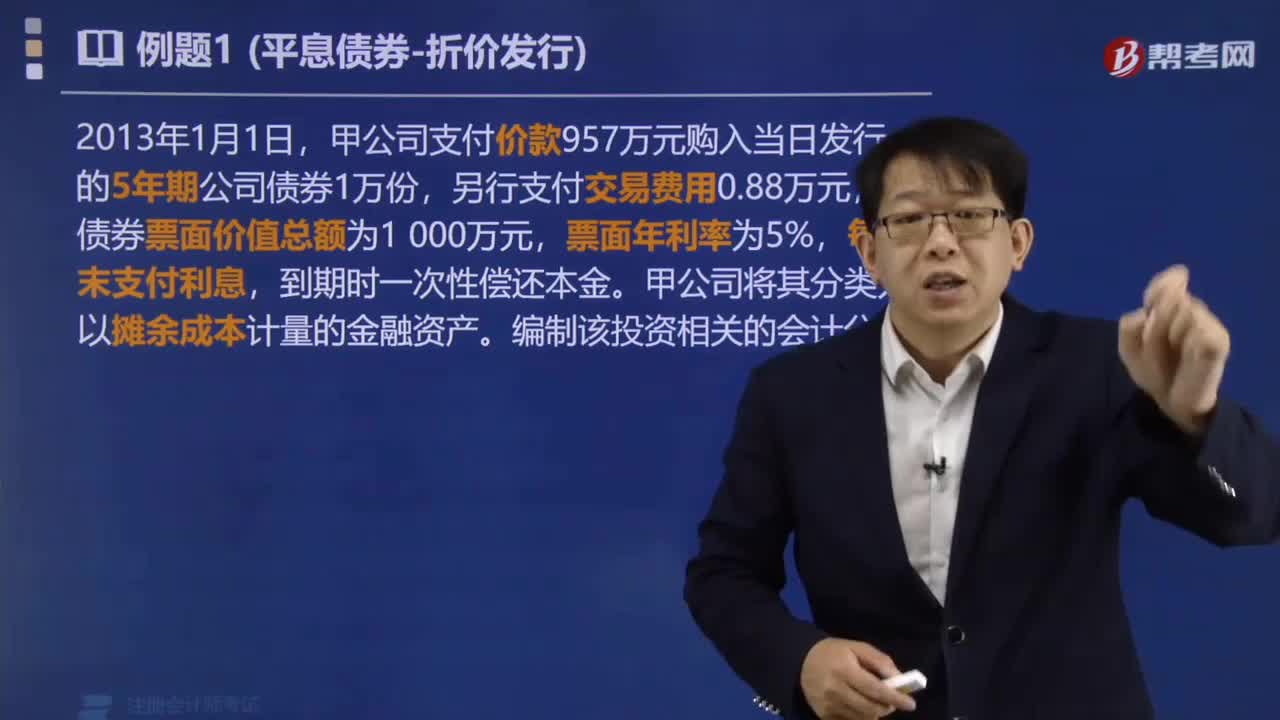

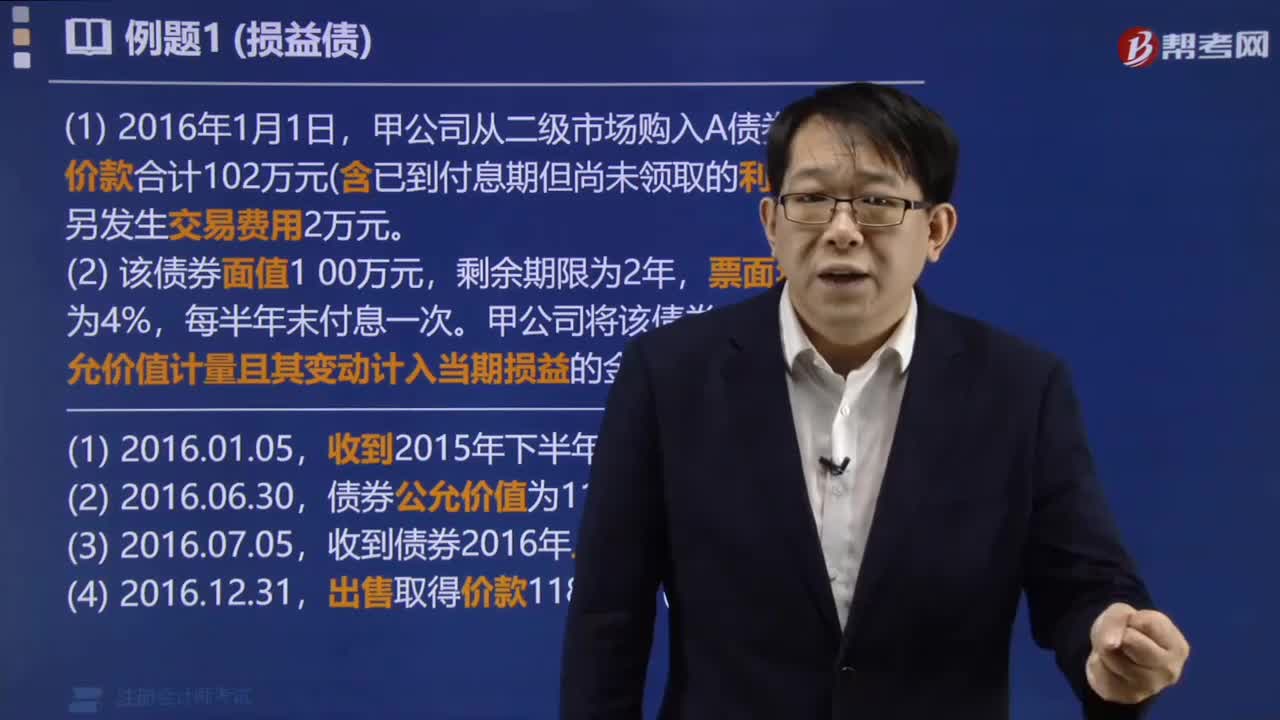

例題中怎么運用損益?zhèn)?/p>

例題中怎么運用損益?zhèn)?/p>