下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:30

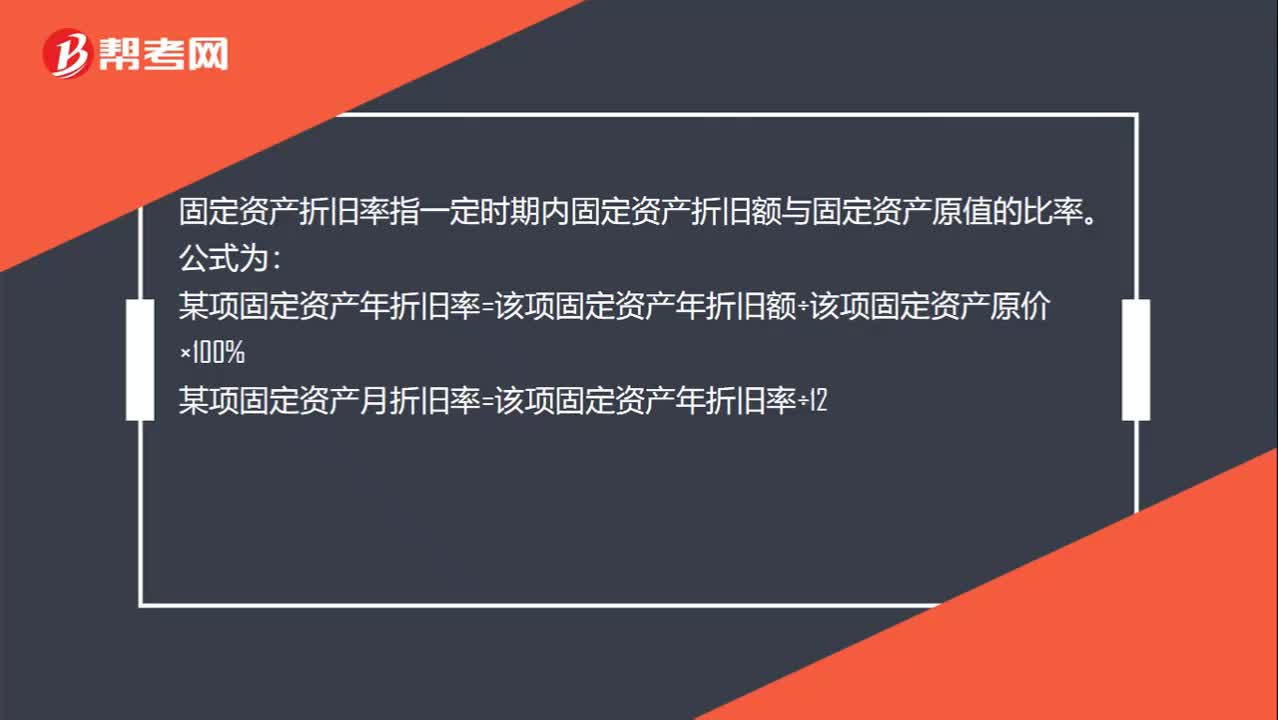

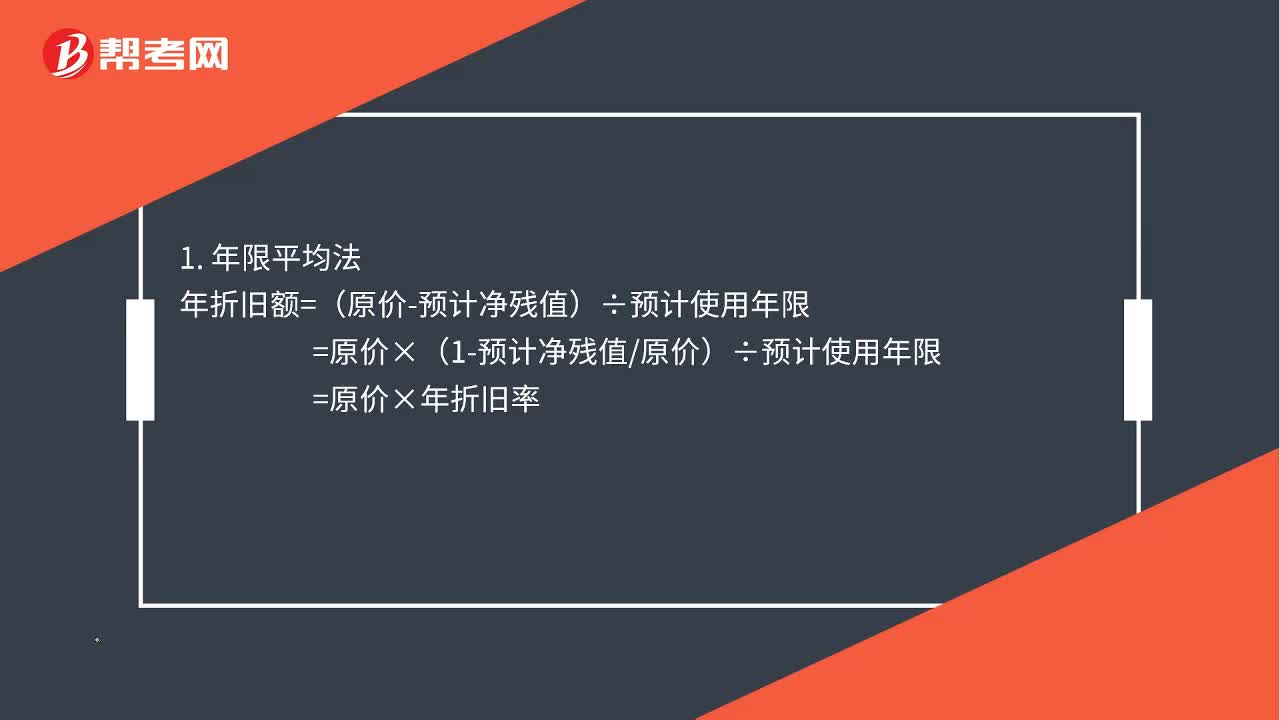

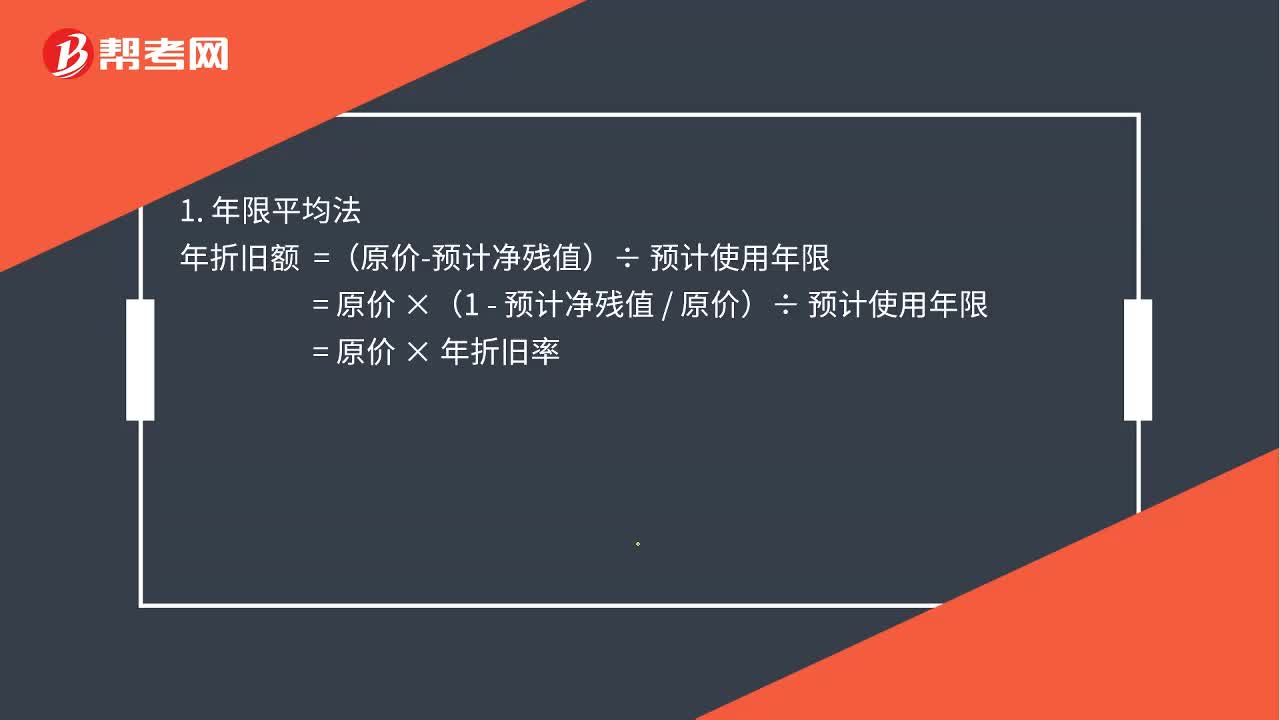

03:30固定資產折舊方法有哪些?:固定資產折舊方法有哪些?合理選擇固定資產折舊方法。可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數總和法等。固定資產的折舊方法一經確定,=(原價-預計凈殘值)÷預計使用年限。=原價×(1-預計凈殘值原價)÷預計使用年限,單位工作量折舊額=固定資產原價×(1-預計凈殘值率)÷預計總工作量,某項固定資產月折舊額=該項固定資產當月工作量×單位工作量折舊額。

03:07

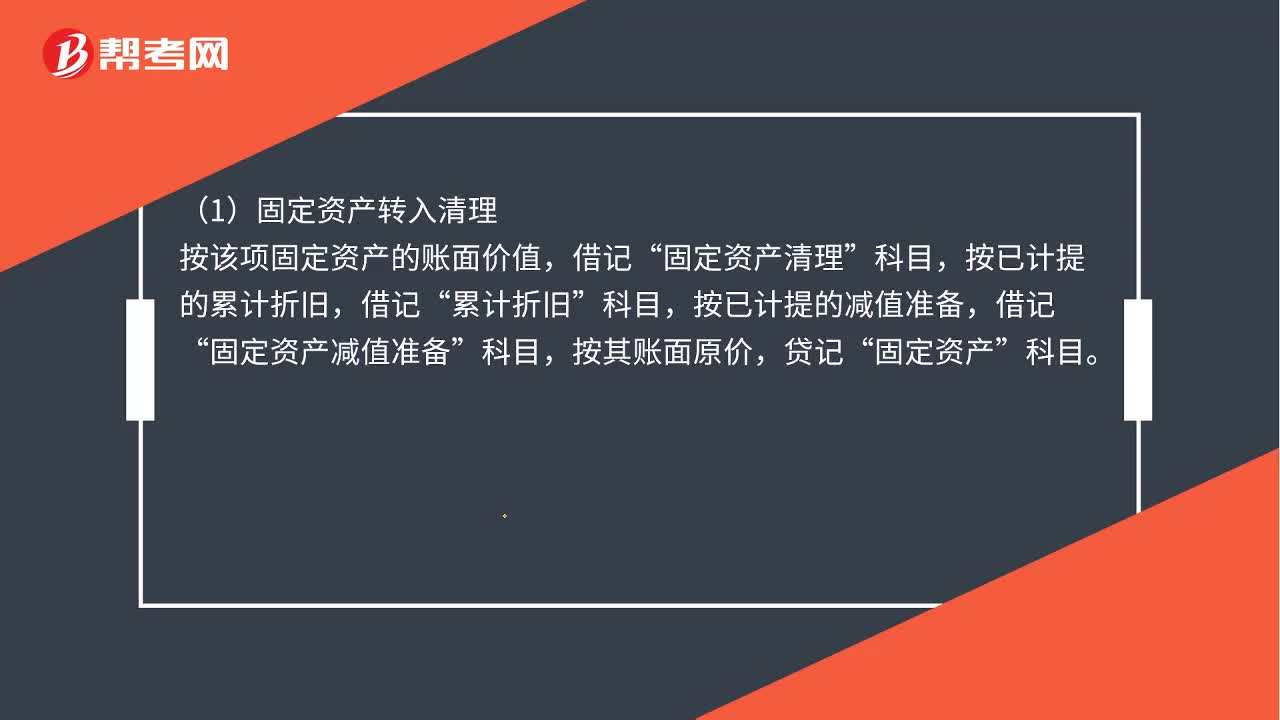

03:07處置固定資產分錄是什么?:借方登記固定資產轉入清理的凈值和清理過程中發(fā)生的費用;貸方登記出售固定資產的取得的價款、殘料價值和變價收入。其貸方余額表示清理后的凈收益;借方余額表示清理后的凈損失。(1)固定資產轉入清理,按該項固定資產的賬面價值“按已計提的累計折舊“按已計提的減值準備“固定資產減值準備:應交稅費—應交稅費(進項稅額):應交稅費—待抵扣進項稅額:(3)收回出售固定資產的價款、殘料價值和變價收入等:

00:15

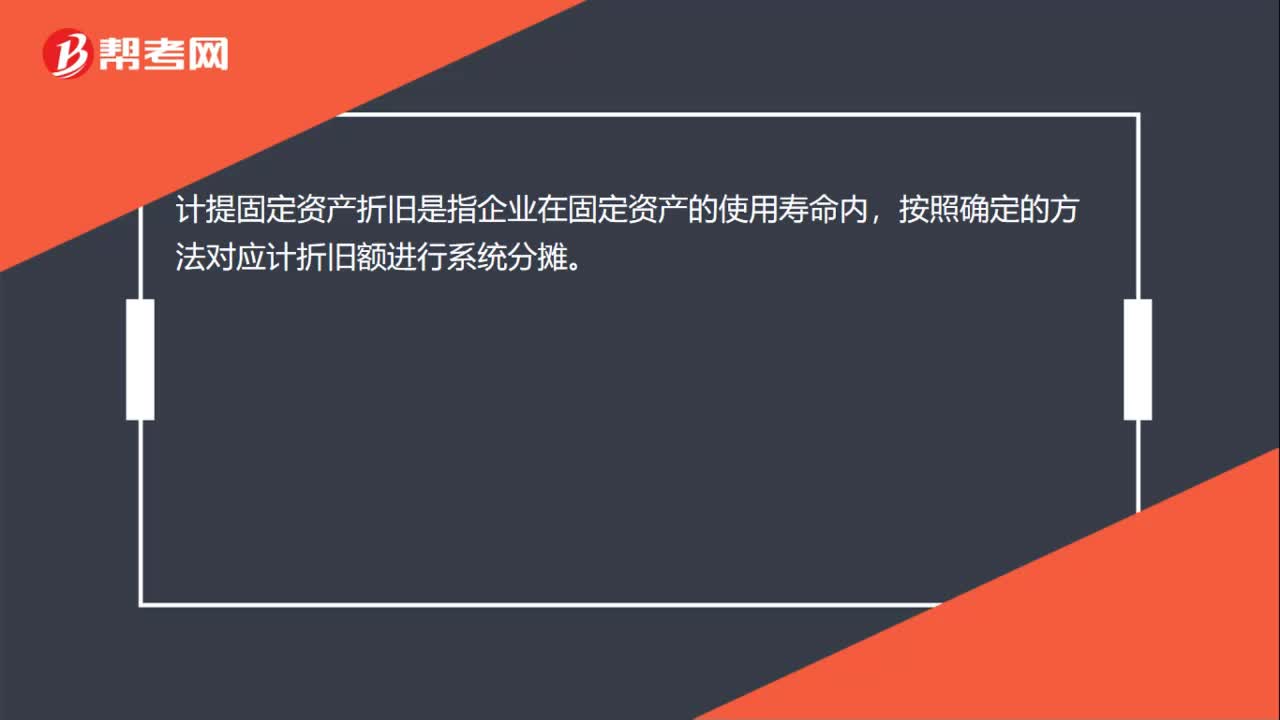

00:15計提固定資產折舊是什么?:計提固定資產折舊是什么?計提固定資產折舊是指企業(yè)在固定資產的使用壽命內,按照確定的方法對應計折舊額進行系統(tǒng)分攤。

00:42

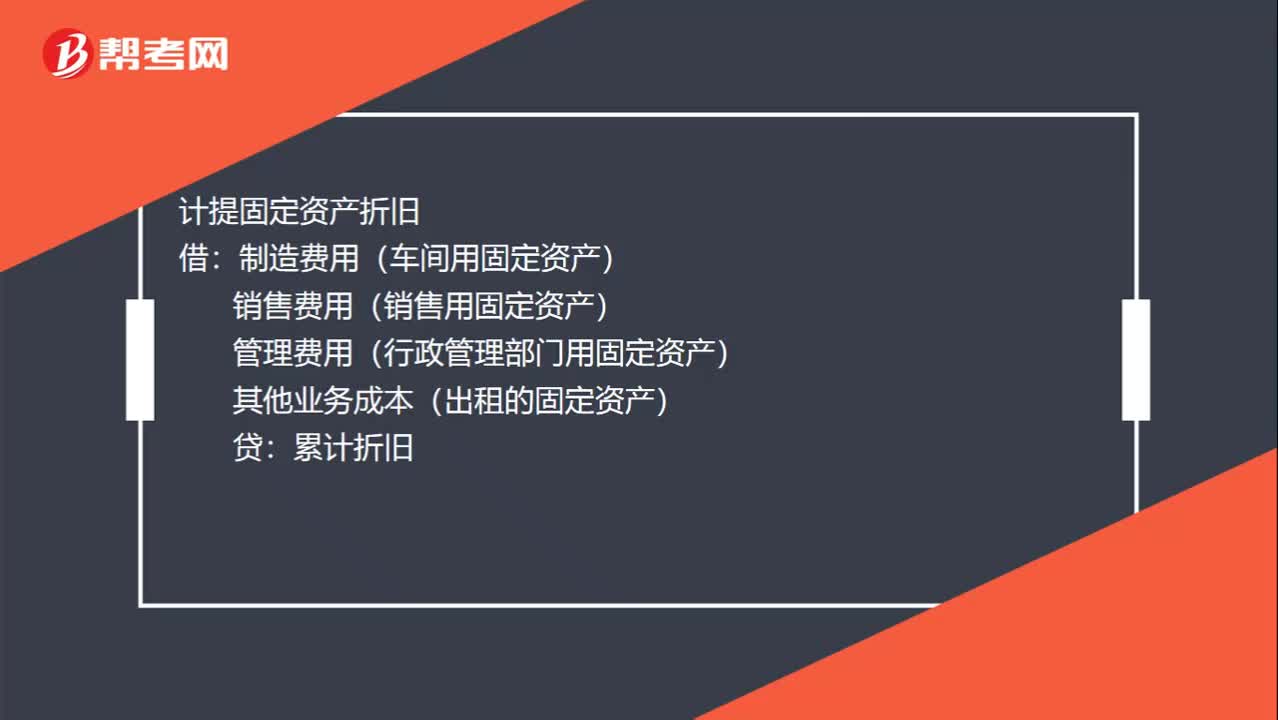

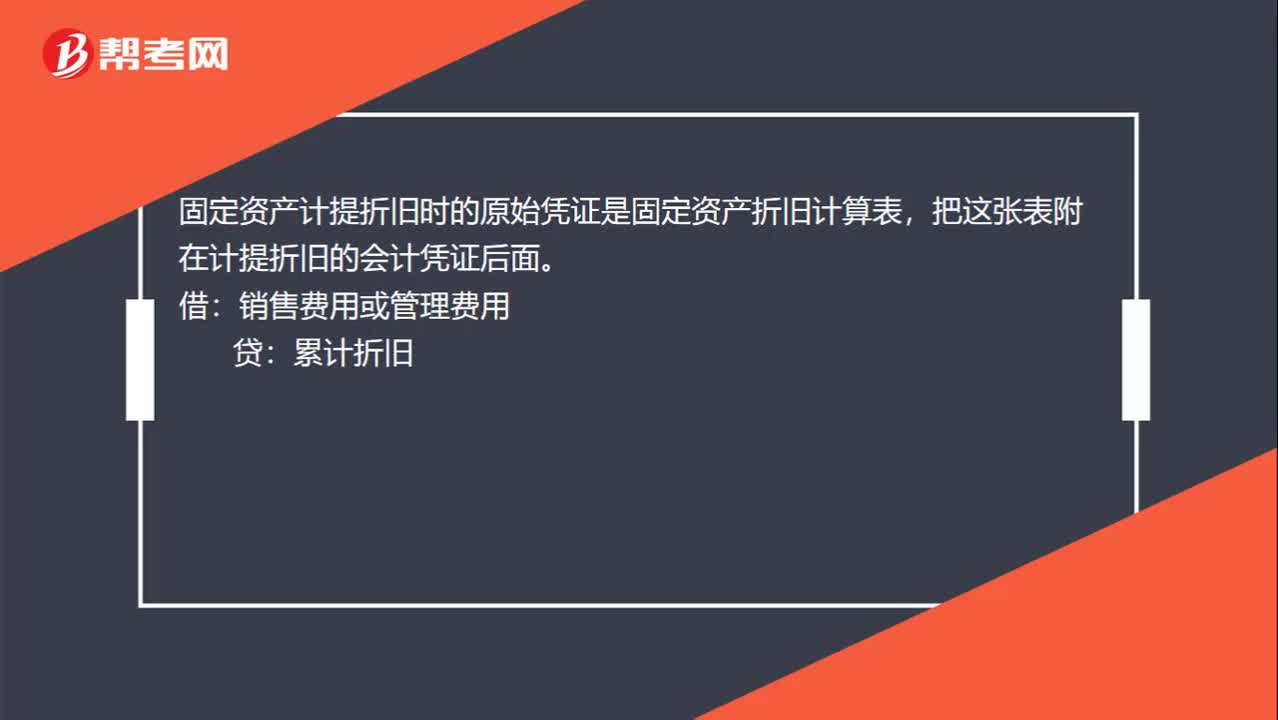

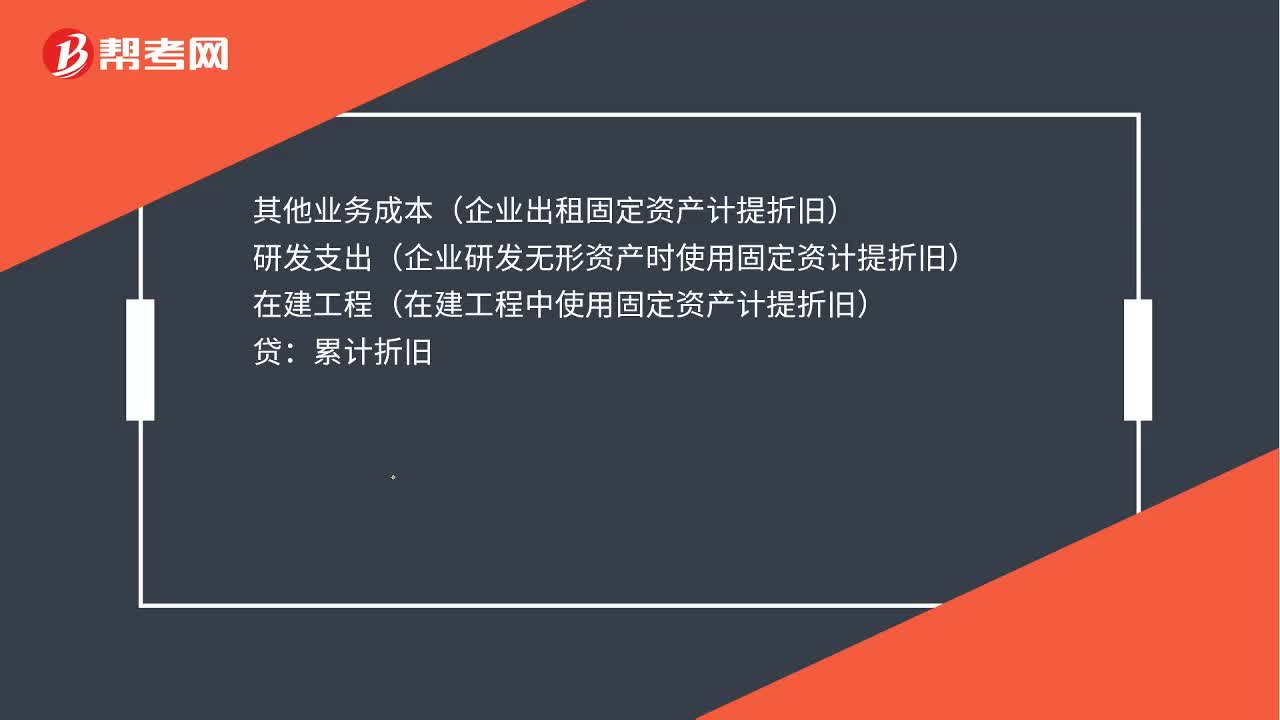

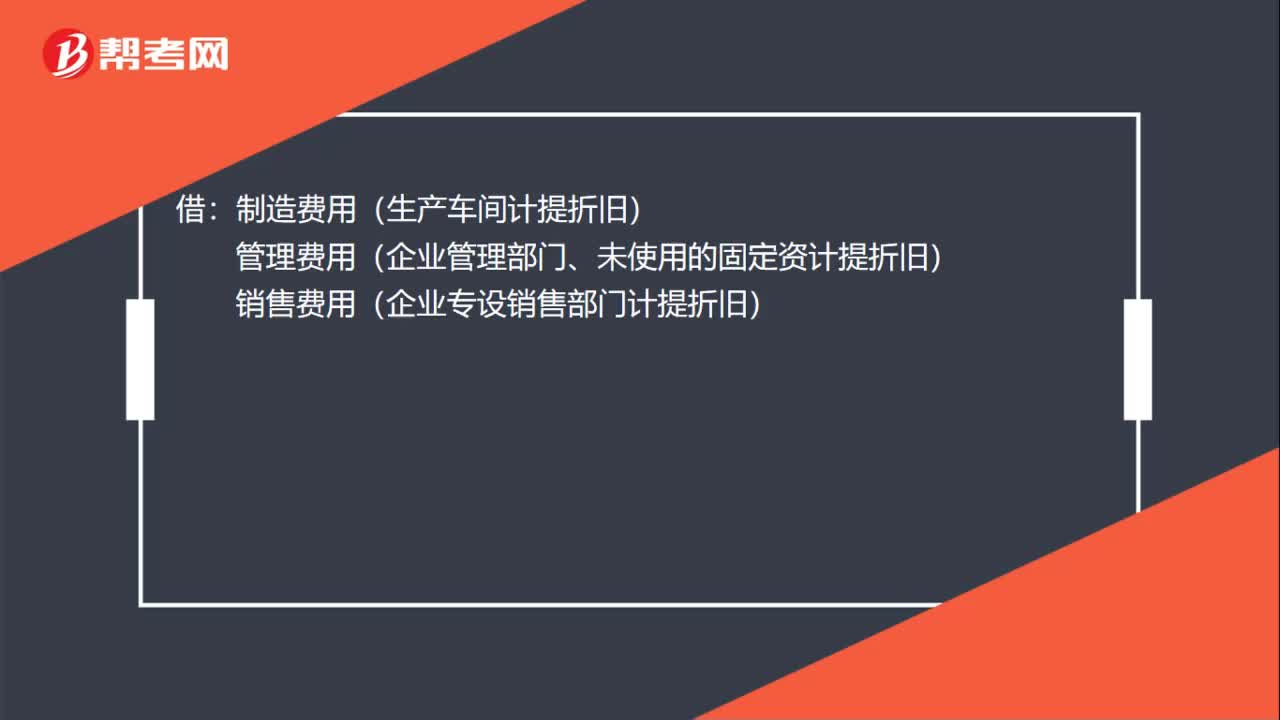

00:42計提固定資產折舊會計分錄是什么?:計提固定資產折舊會計分錄是什么?借:制造費用(生產車間計提折舊):管理費用(企業(yè)管理部門、未使用的固定資計提折舊)銷售費用(企業(yè)專設銷售部門計提折舊)其他業(yè)務成本(企業(yè)出租固定資產計提折舊)研發(fā)支出(企業(yè)研發(fā)無形資產時使用固定資計提折舊)在建工程(在建工程中使用固定資產計提折舊)貸累計折舊

00:35

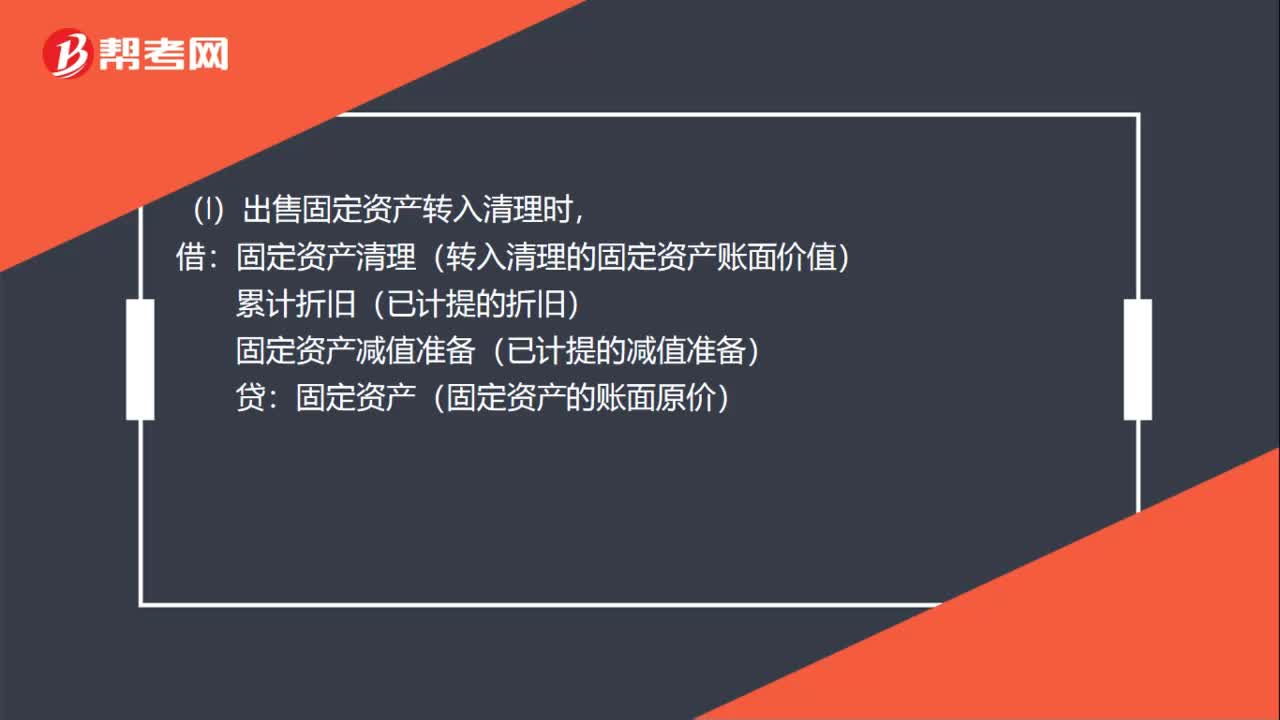

00:35固定資產出售會計分錄是什么?:固定資產出售會計分錄是什么?(1)出售固定資產轉入清理時,固定資產清理(轉入清理的固定資產賬面價值):累計折舊(已計提的折舊),固定資產減值準備(已計提的減值準備):固定資產(固定資產的賬面原價)(2)發(fā)生清理費用時借固定資產清理貸銀行存款

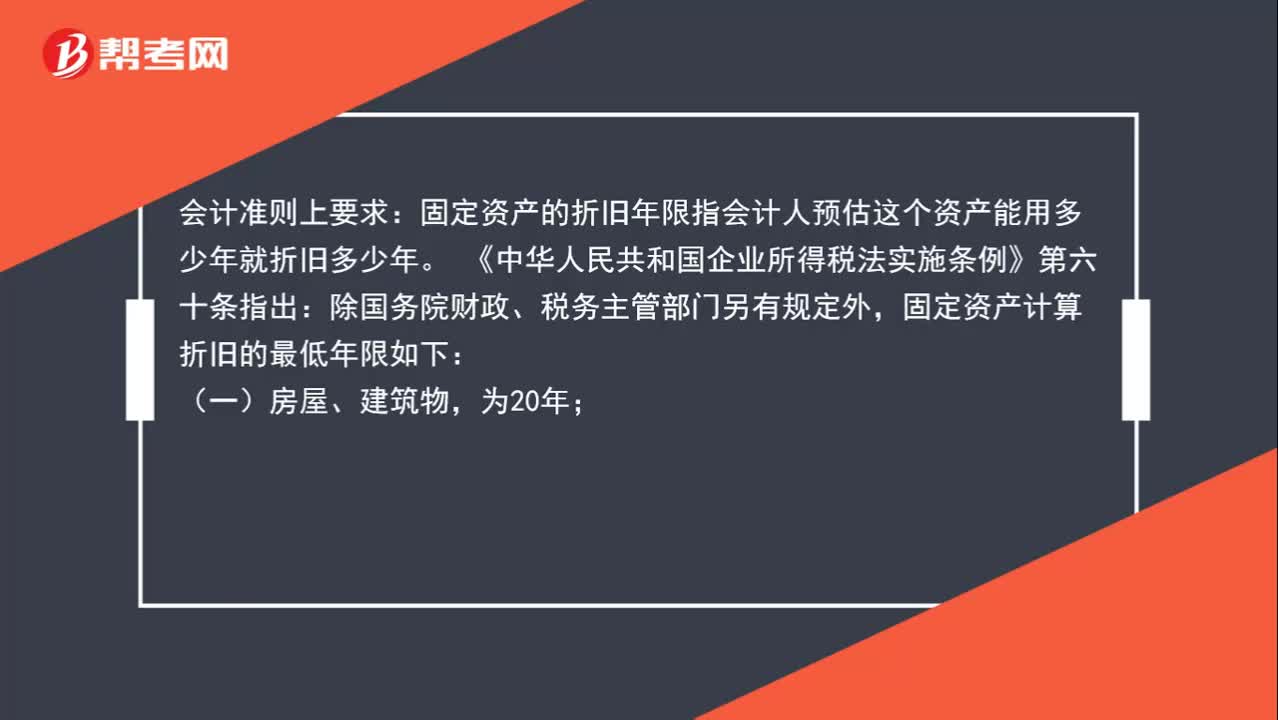

01:53

01:53如何確定固定資產的折舊年限?:如何確定固定資產的折舊年限?會計準則上要求:固定資產的折舊年限指會計人預估這個資產能用多少年就折舊多少年。《中華人民共和國企業(yè)所得稅法實施條例》第六十條指出:除國務院財政、稅務主管部門另有規(guī)定外,固定資產計算折舊的最低年限如下:(二)飛機、火車、輪船、機器、機械和其他生產設備,(三)與生產經營活動有關的器具、工具、家具等,(四)飛機、火車、輪船以外的運輸工具,(五)電子設備。

00:36

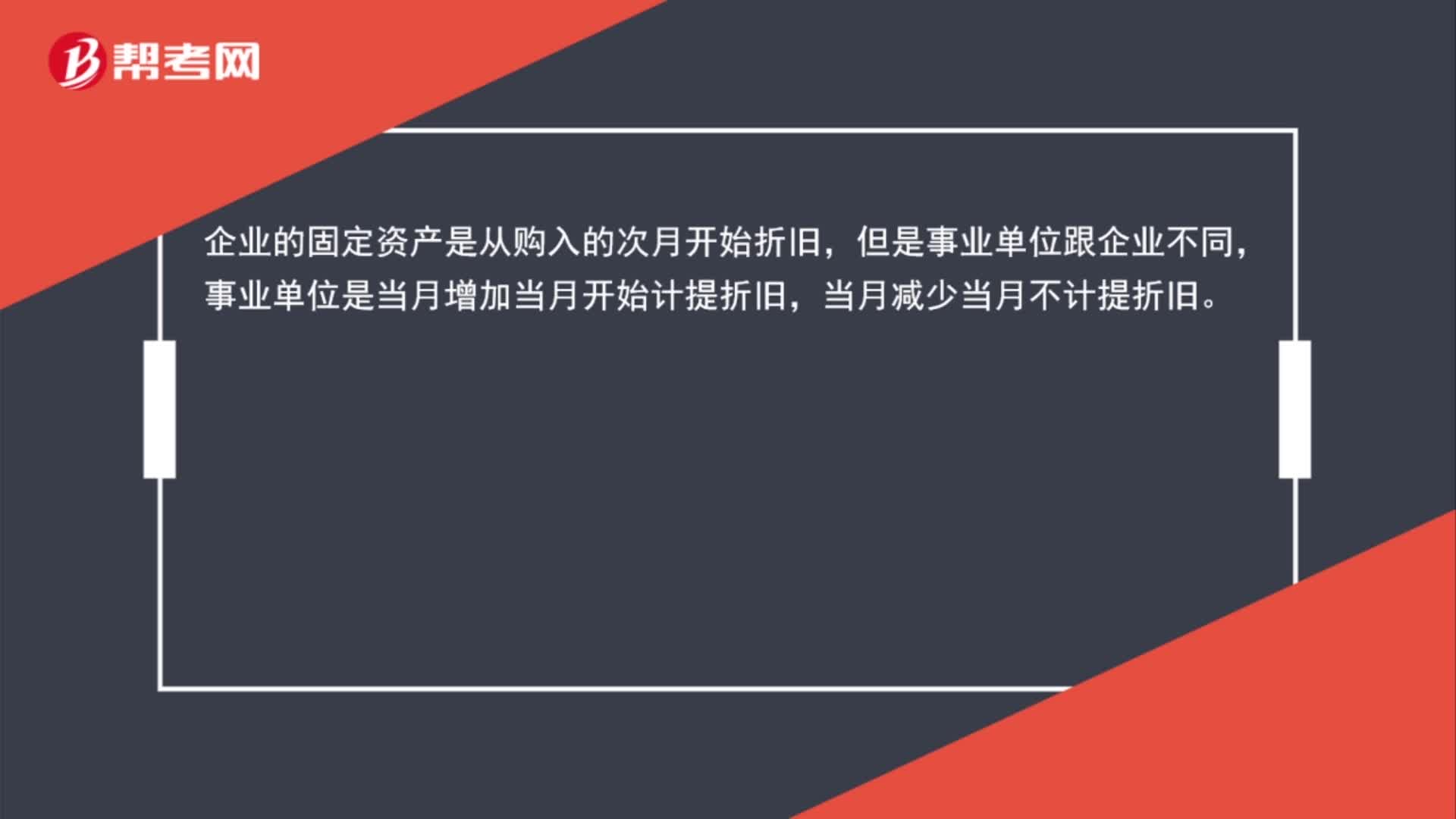

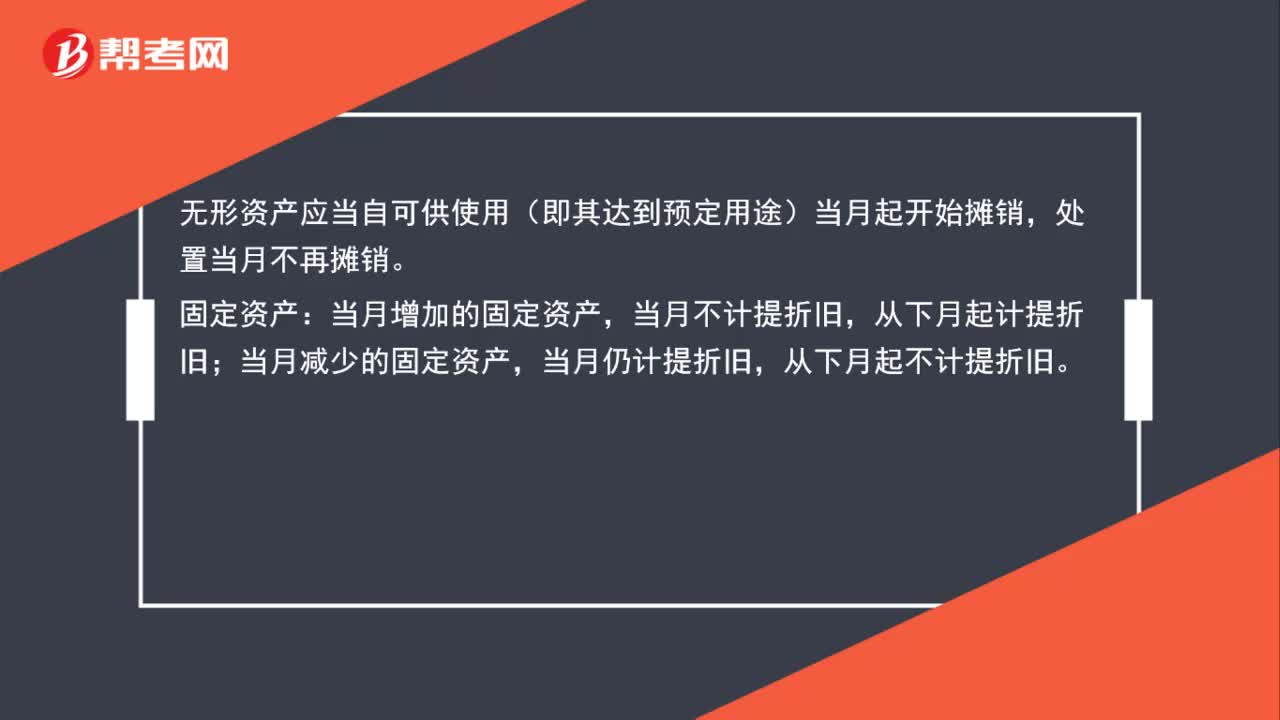

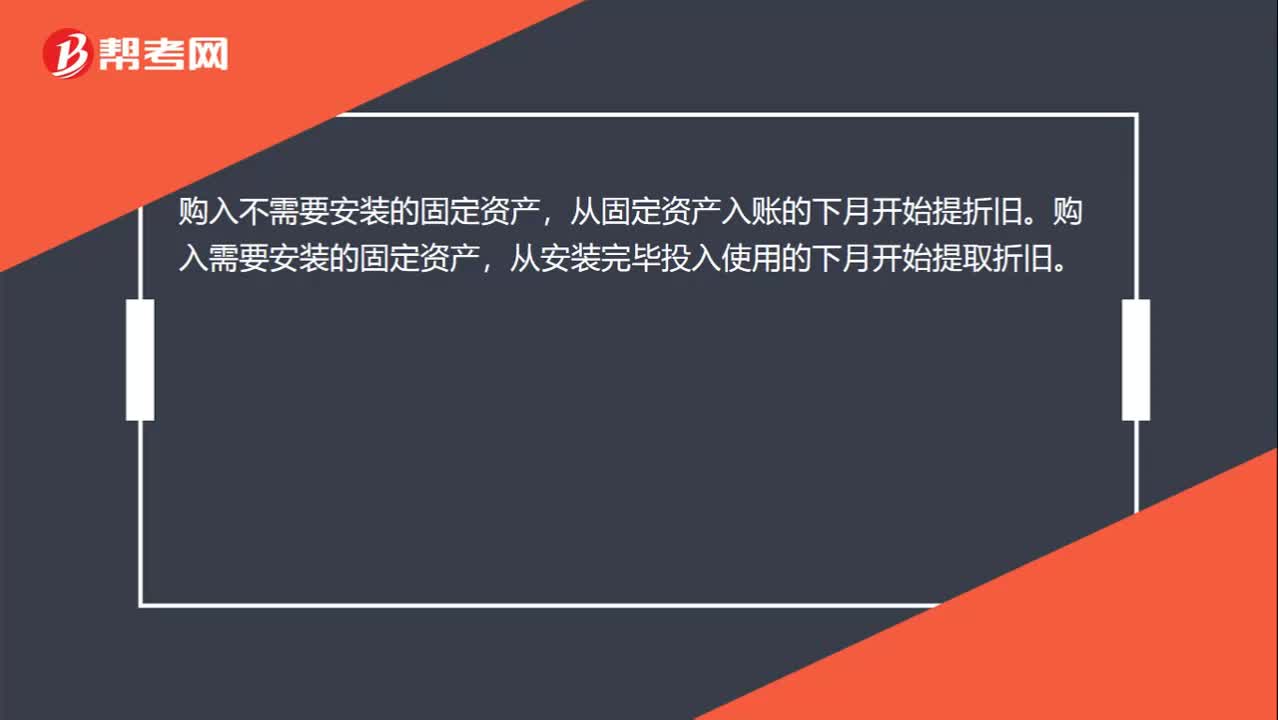

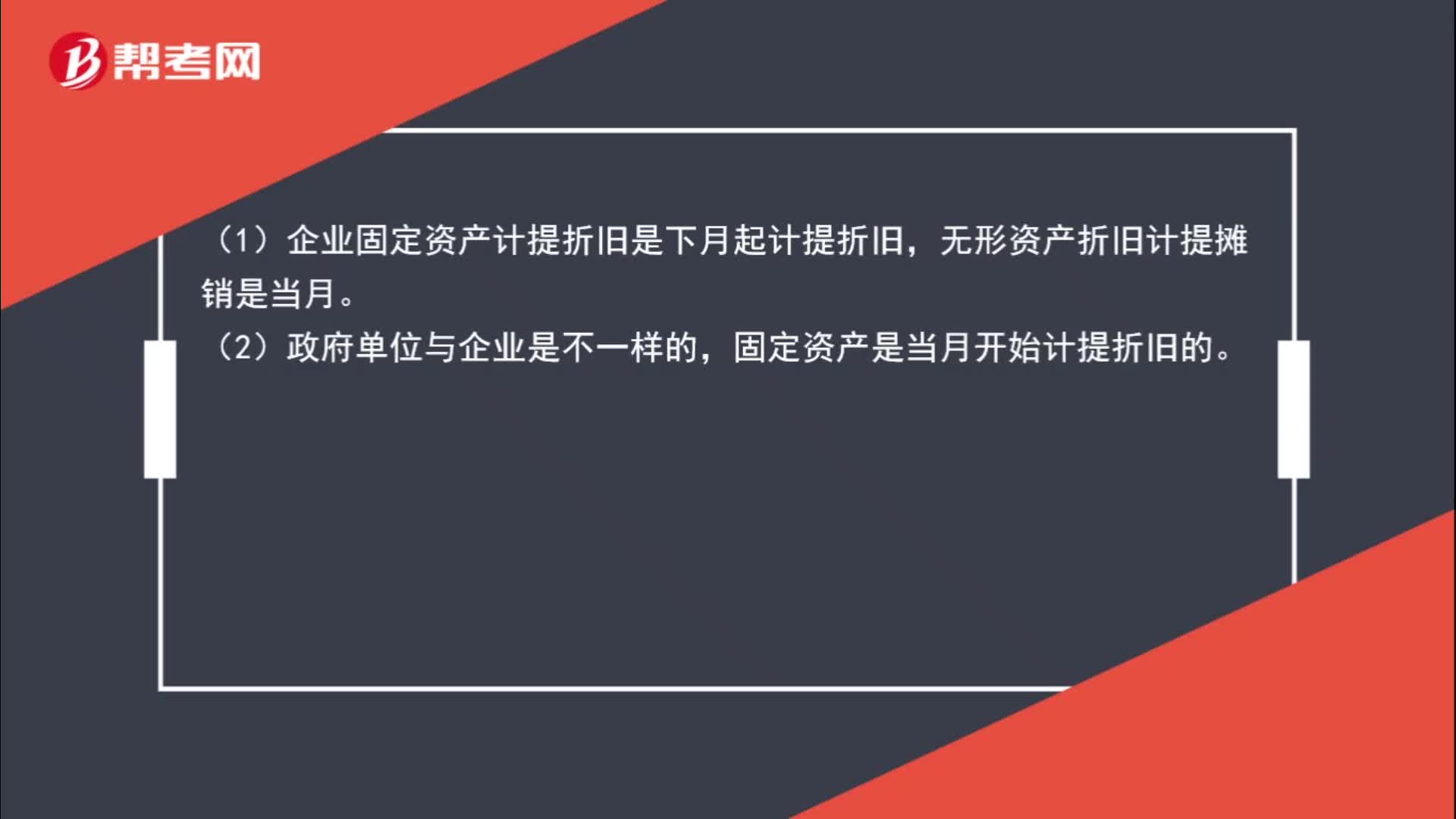

00:36固定資產和無形資產是否當月計提折舊?:固定資產和無形資產是否當月計提折舊?(1)企業(yè)固定資產計提折舊是下月起計提折舊,無形資產折舊計提攤銷是當月。(2)政府單位與企業(yè)是不一樣的,固定資產是當月開始計提折舊的。

00:46

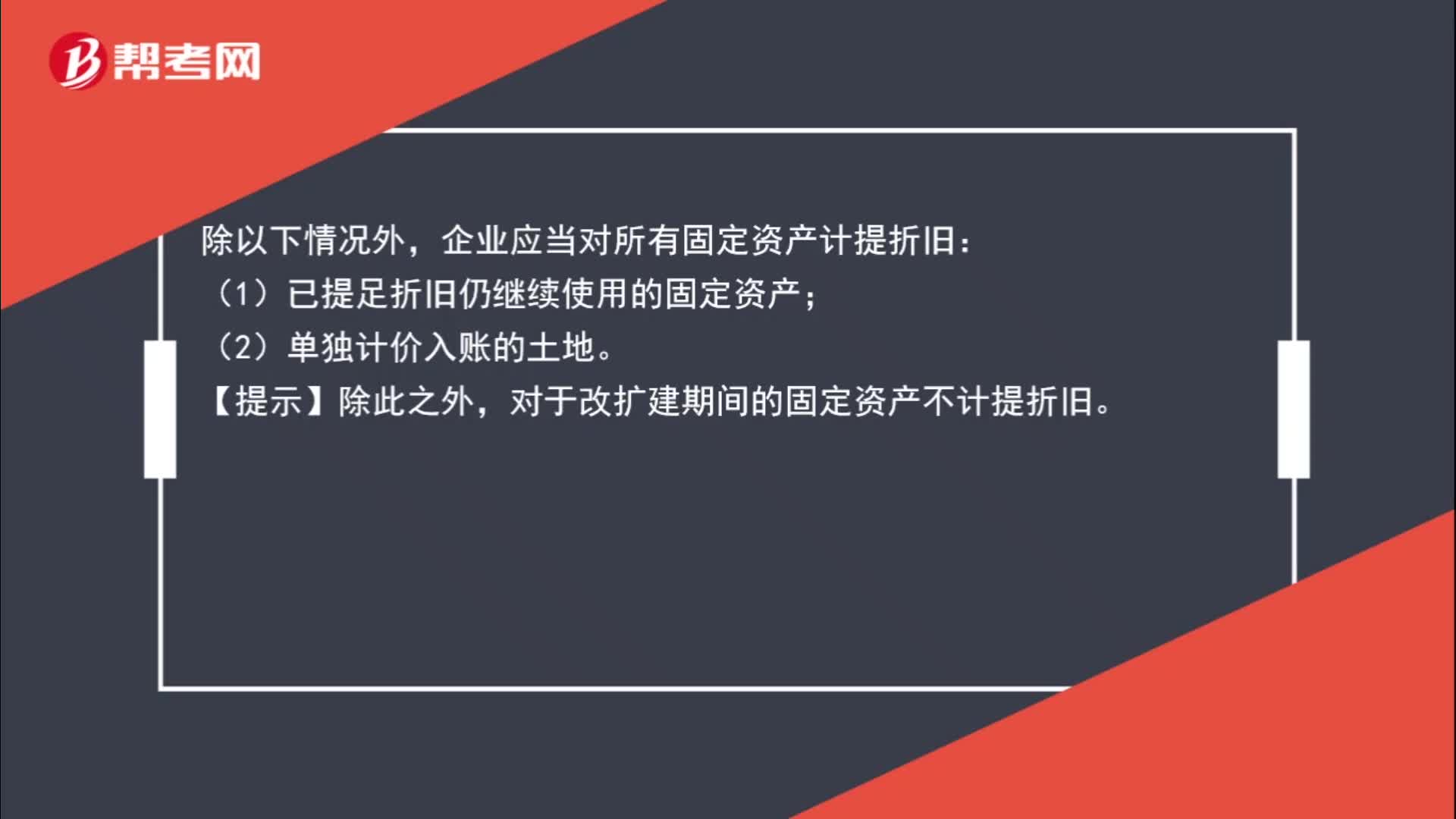

00:46除哪些情況企業(yè)應當對所有固定資產計提折舊?:除哪些情況企業(yè)應當對所有固定資產計提折舊?不通過稅金及附加科目核算的稅種:(1)耕地占用稅,一般是在建工程等科目;(2)車輛購置稅,一般是固定資產科目;(3)契稅,計入成本;(4)增值稅(可抵扣部分);(5)企業(yè)所得稅;(6)個人所得稅,一般通過應付職工薪酬核算。

00:58

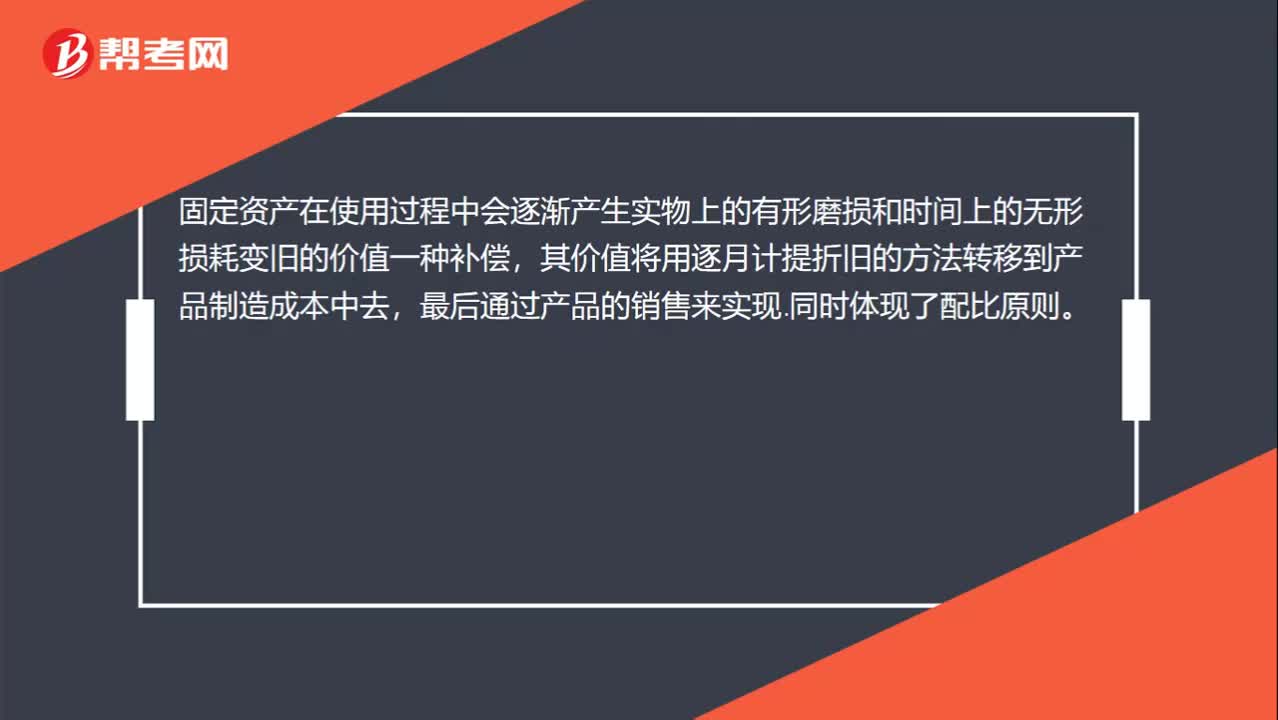

00:58固定資產為什么要計提折舊呢,這是什么原理?:固定資產為什么要計提折舊呢,這是什么原理?固定資產在使用過程中會逐漸產生實物上的有形磨損和時間上的無形損耗變舊的價值一種補償,其價值將用逐月計提折舊的方法轉移到產品制造成本中去,最后通過產品的銷售來實現。同時體現了配比原則。固定資產折舊的真正意義是以分期費用攤銷的方式抵減利潤總額,這樣通過銷售收入來逐步收回固定資產的投資成本,以便在固定資產報廢時有資金更新固定資產。

00:35

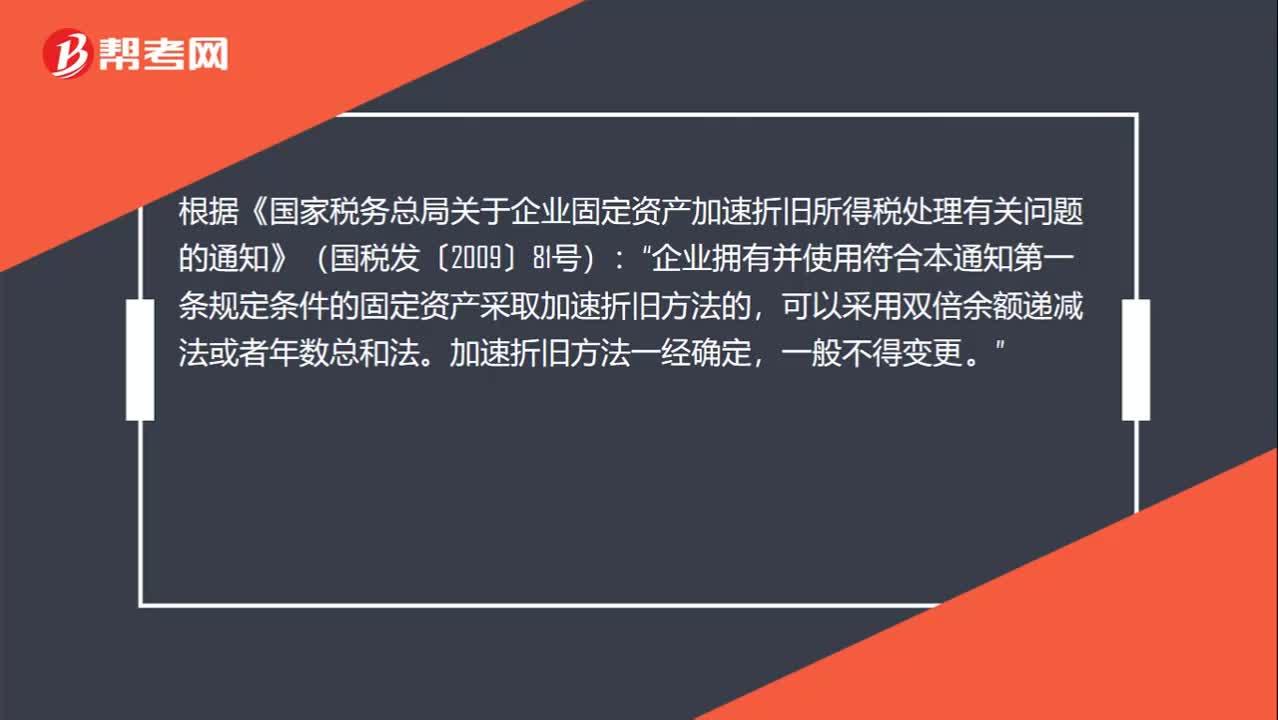

00:35固定資產加速折舊是什么?:固定資產加速折舊是什么?固定資產加速折舊指的是固定資產采取縮短折舊年限或者采取加速折舊方法。采取縮短折舊年限方法的,最低折舊年限不得低于法定折舊年限的60%;采取加速折舊方法的,可以采取雙倍余額遞減法或者年數總和法。

00:39

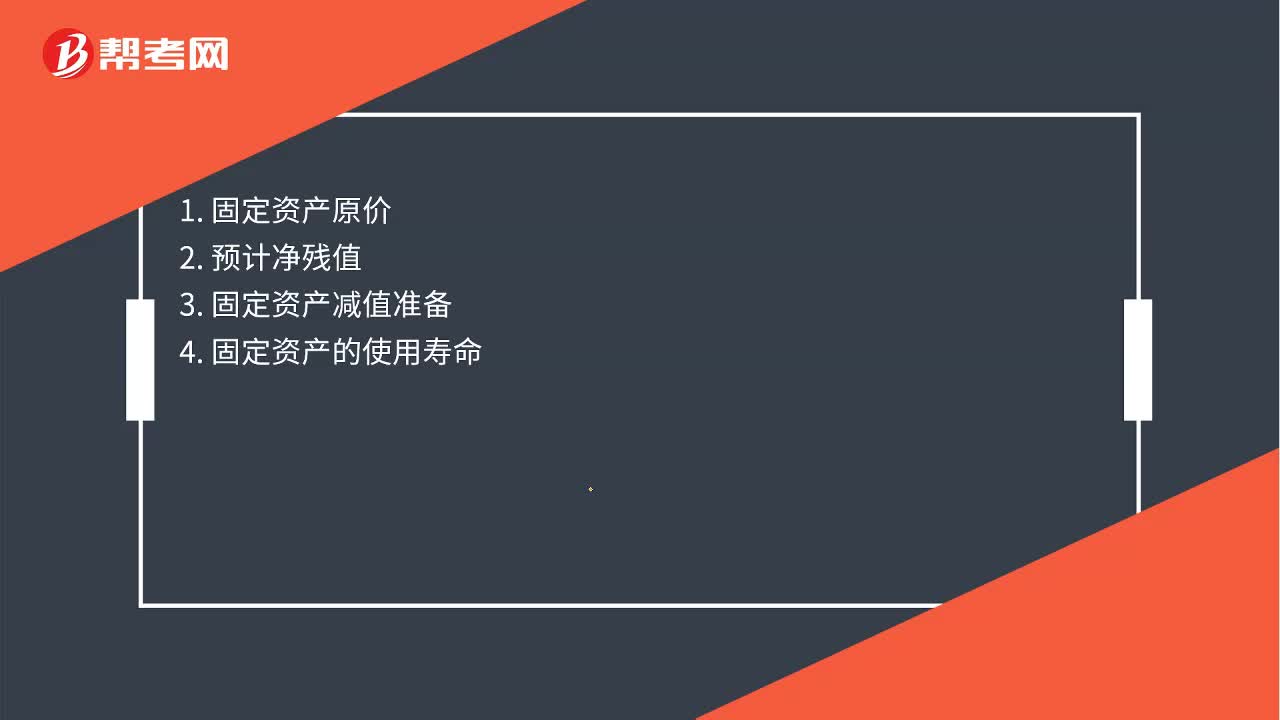

00:39固定資產計提折舊是什么?:固定資產計提折舊是什么?固定資產折舊是指企業(yè)在固定資產的使用壽命內,按照確定的方法對應計折舊額進行系統(tǒng)分攤。應計折舊額是指應當計提折舊的固定資產的原價扣除其預計凈值后的金額,已計提減值準備的固定資產,還應當扣除已計提的固定資產減值準備累計金額。

20:22

20:22固定資產折舊的視頻解說:企業(yè)應當在固定資產的使用壽命內,按照確定的方法對應計折舊額進行系統(tǒng)分攤。所謂應計折舊額,是指應當計提折舊的固定資產a. 原價扣除其預計凈殘值后的金額,已計提減值準備的固定資產,還應當b. 扣除已計提的固定資產減值準備累計金額。 企業(yè)應當根據固定資產的性質和使用情況,合理確定固定資產的使用壽命和預計凈殘值。固定資產的使用壽命、預計凈殘值一經確定,不得隨意變更。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日