下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

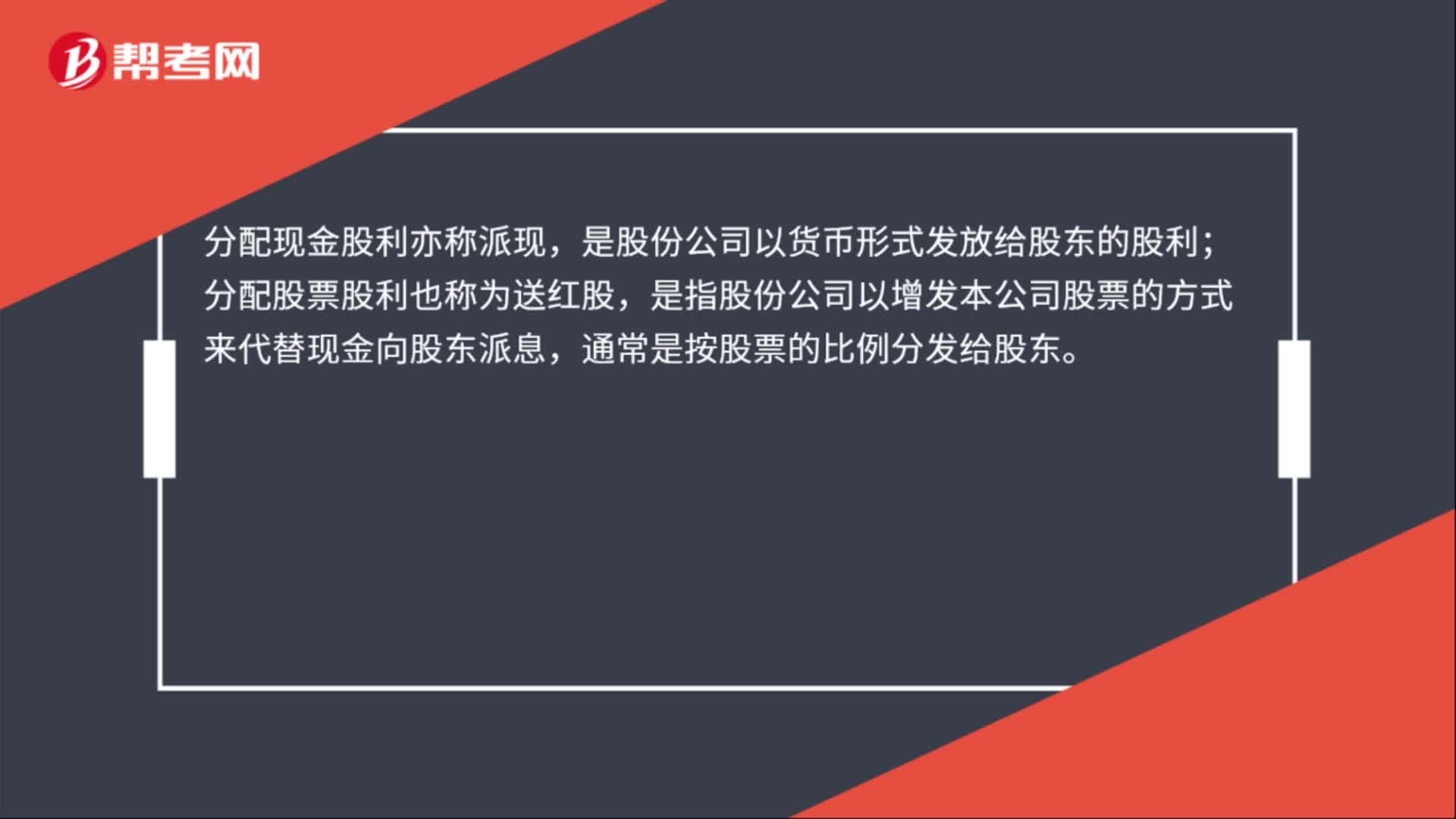

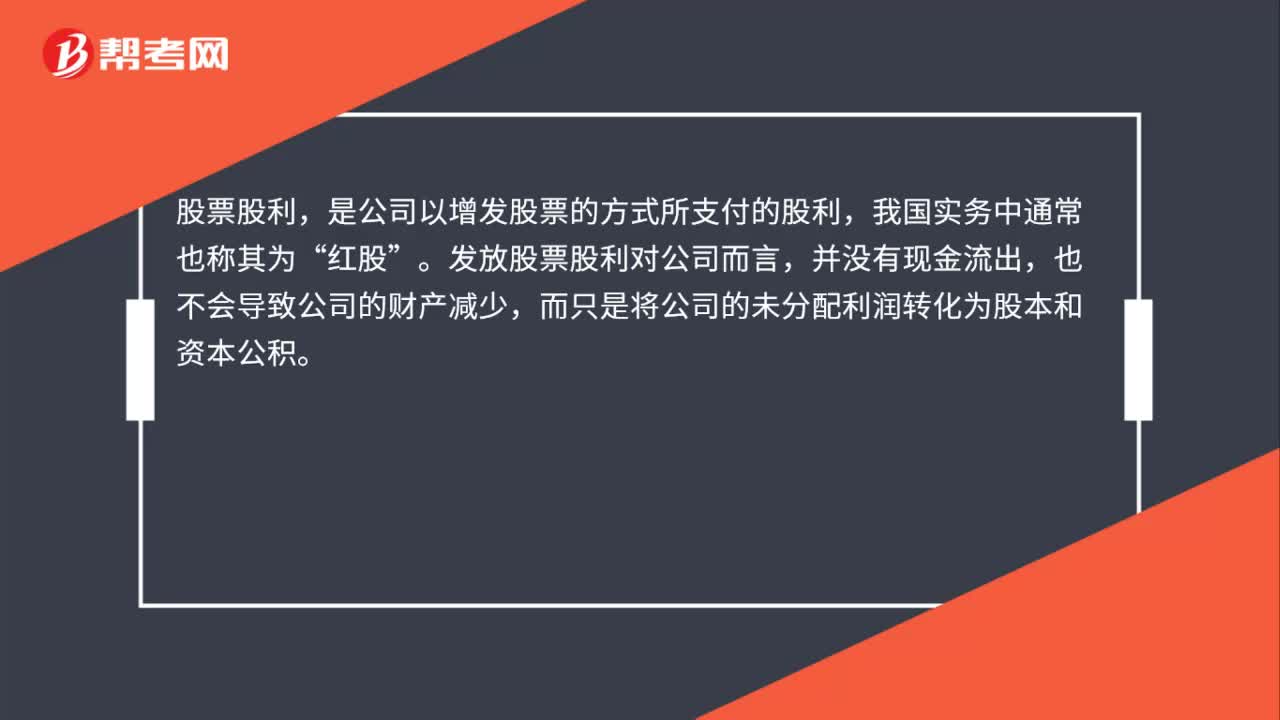

00:28股票股利分配是什么?:股票股利分配是什么?股票股利,是公司以增發(fā)股票的方式所支付的股利,我國實務(wù)中通常也稱其為“紅股”發(fā)放股票股利對公司而言。并沒有現(xiàn)金流出,也不會導(dǎo)致公司的財產(chǎn)減少,而只是將公司的未分配利潤轉(zhuǎn)化為股本和資本公積。

03:00

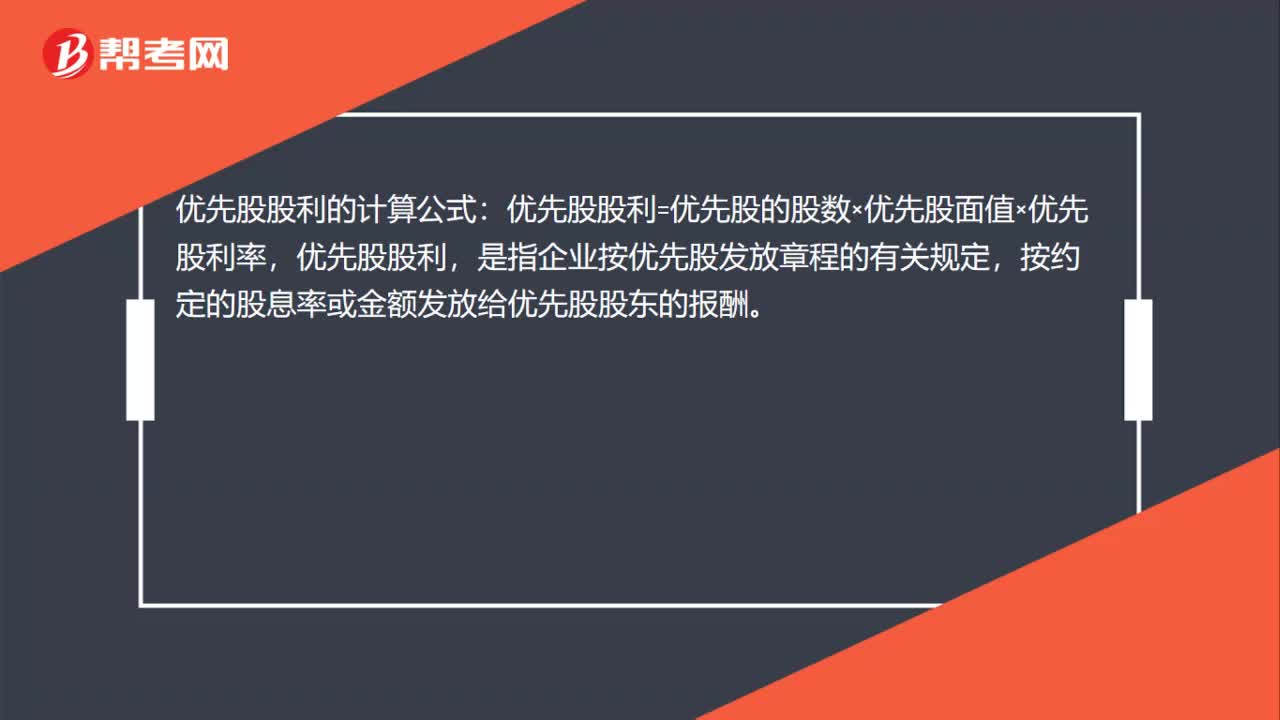

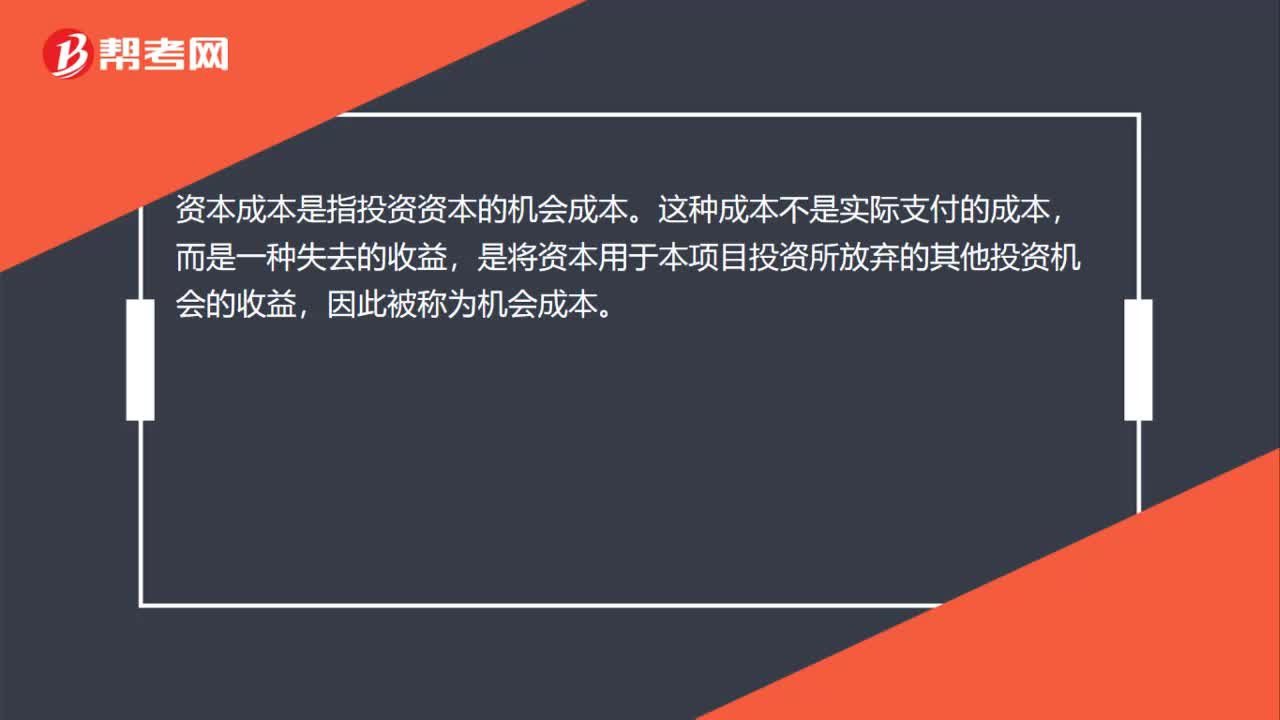

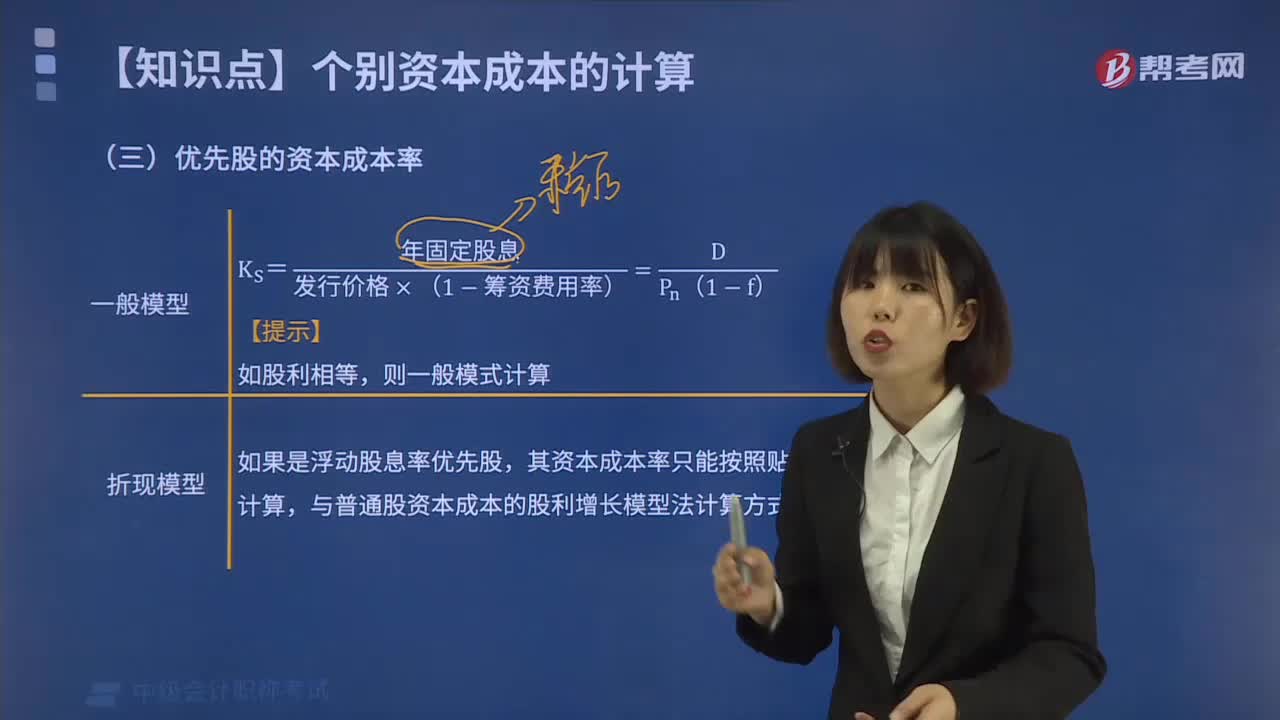

03:00個別資本成本計算在優(yōu)先股資本成本率的計算方法是什么?:個別資本成本計算在優(yōu)先股資本成本率的計算方法是什么?優(yōu)先股的資本成本主要是向優(yōu)先股東支付的各期股利。對于固定股息率優(yōu)先股而言,優(yōu)先股的資本成本率按一般模式計算為:Kb表示優(yōu)先股資本成本率:D表示優(yōu)先股年固定股息;Pn表示優(yōu)先股發(fā)行價格。則該優(yōu)先股的資本成本率為,如果是浮動股息率優(yōu)先股。則優(yōu)先股的浮動股息率將根據(jù)約定的方法計算,因此其資本成本率只能按照貼現(xiàn)模式計算。

04:58

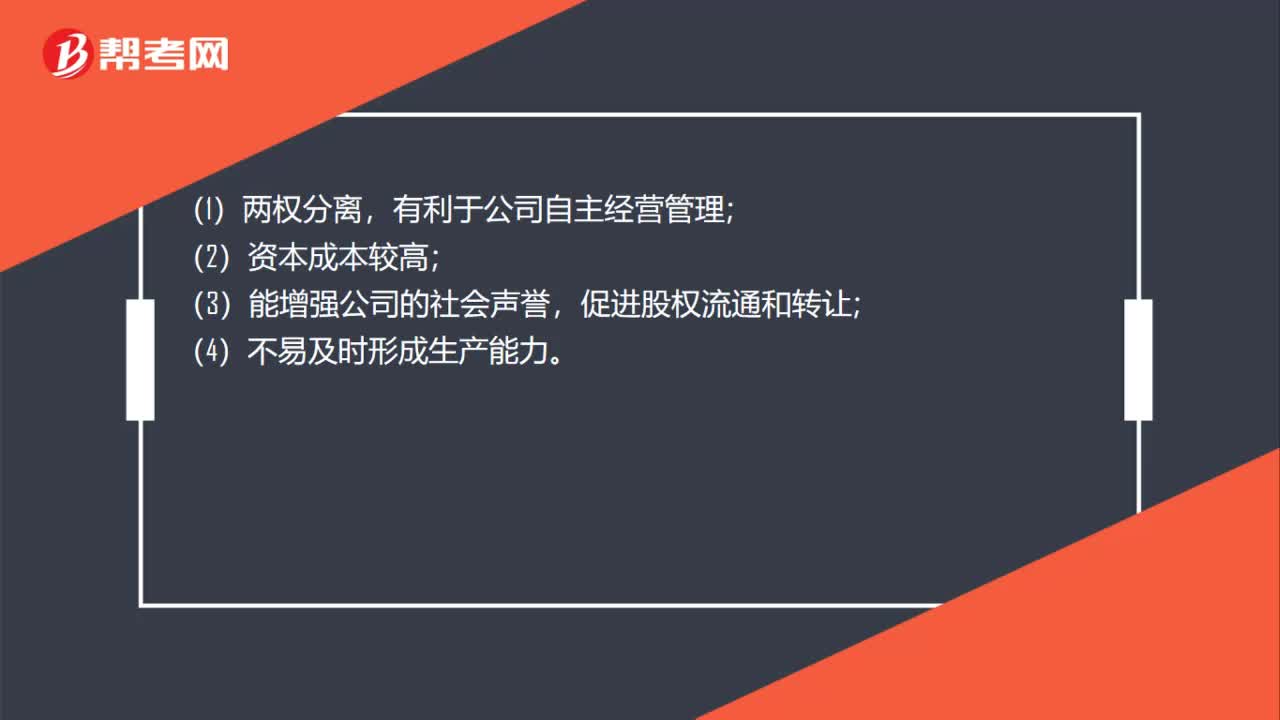

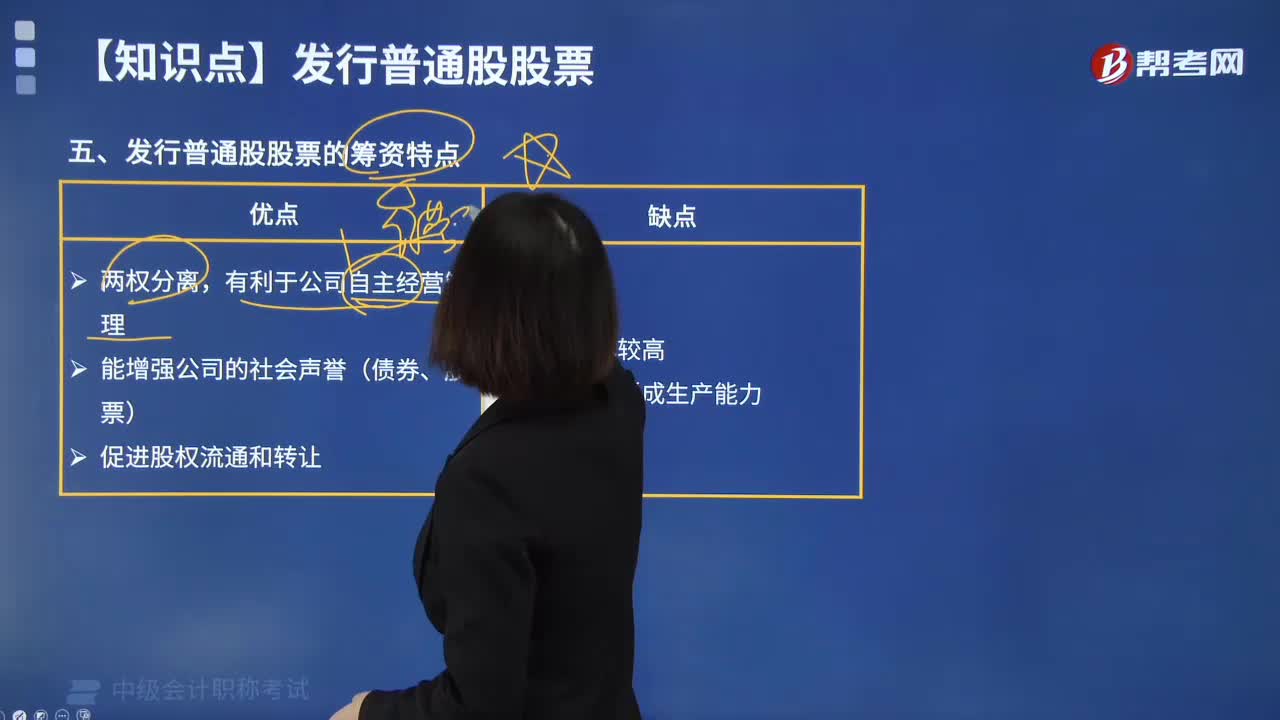

04:58公司發(fā)行普通股股票的籌資特點有哪些?:公司發(fā)行普通股股票的籌資特點有哪些?有利于公司自主經(jīng)營管理。公司通過對外發(fā)行股票籌資,有利于公司自主管理、自主經(jīng)營。公司日常經(jīng)營管理事務(wù)主要由公司的董事會和經(jīng)理層負(fù)責(zé)。2.資本成本較高。由于股票投資的風(fēng)險較大,投資者就會要求較高的風(fēng)險補償。有利于市場確認(rèn)公司的價值。普通股籌資以股票作為媒介,也容易在資本市場上被惡意收購。普通股籌資吸收的一般都是貨幣資金,C.資本成本較低。

00:51

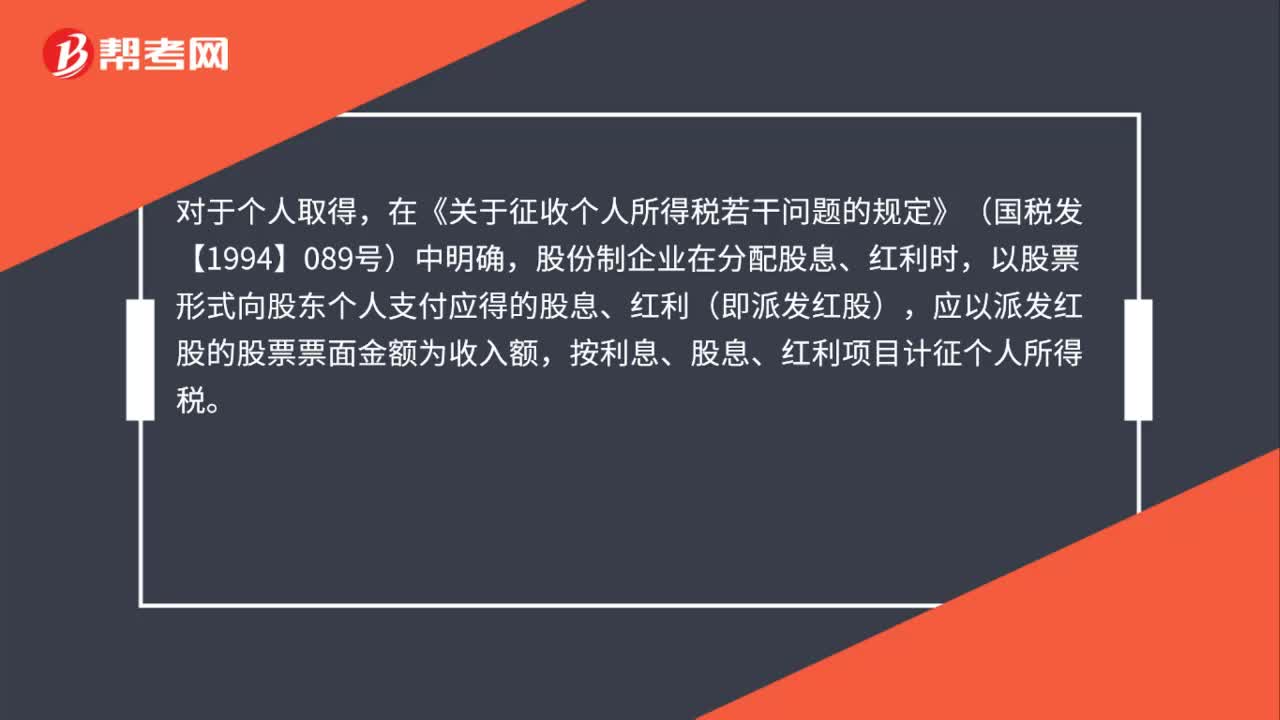

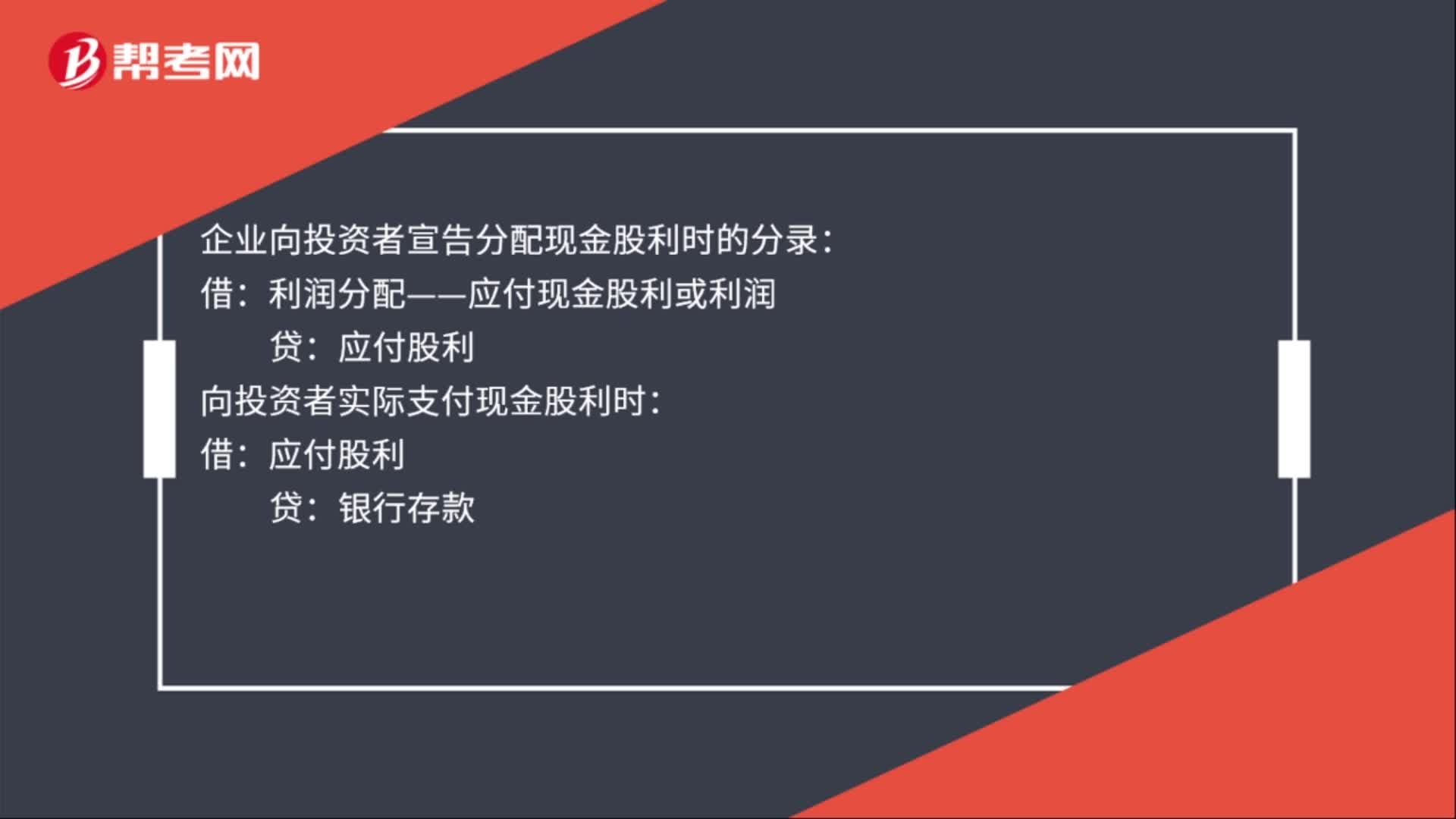

00:51宣告發(fā)放股利會計分錄有哪些?:宣告發(fā)放股利會計分錄有哪些?企業(yè)向投資者宣告分配現(xiàn)金股利時的分錄:利潤分配——應(yīng)付現(xiàn)金股利或利潤:貸:向投資者實際支付現(xiàn)金股利時:借,應(yīng)付股利。貸,銀行存款,應(yīng)付股利是指企業(yè)應(yīng)付給投資者的利潤。包括應(yīng)付國家、其他單位以及個人的投資利潤企業(yè)與其他單位或個人的合作項目按協(xié)議或合同規(guī)定應(yīng)支付利潤的聯(lián)費業(yè)也可列入應(yīng)付股利

00:35

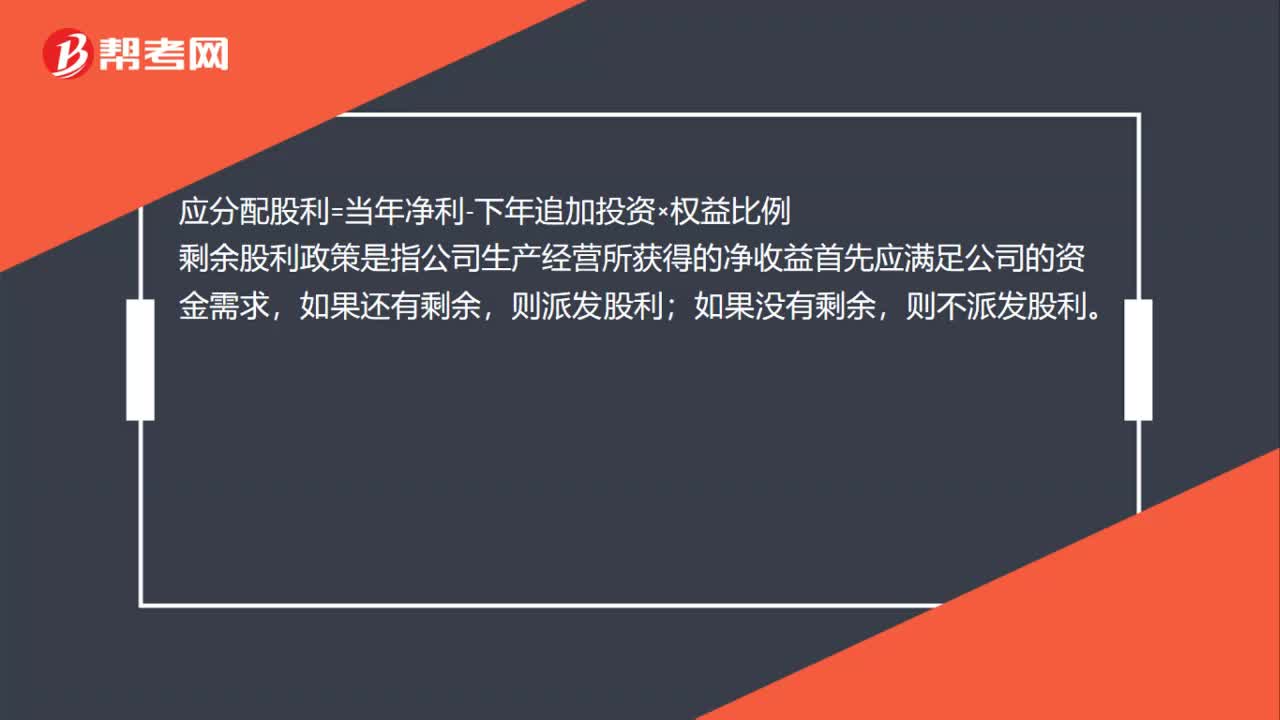

00:35剩余股利政策計算公式是什么?:剩余股利政策計算公式是什么?應(yīng)分配股利=當(dāng)年凈利-下年追加投資×權(quán)益比例,剩余股利政策是指公司生產(chǎn)經(jīng)營所獲得的凈收益首先應(yīng)滿足公司的資金需求,如果還有剩余;則派發(fā)股利,如果沒有剩余。則不派發(fā)股利

00:33

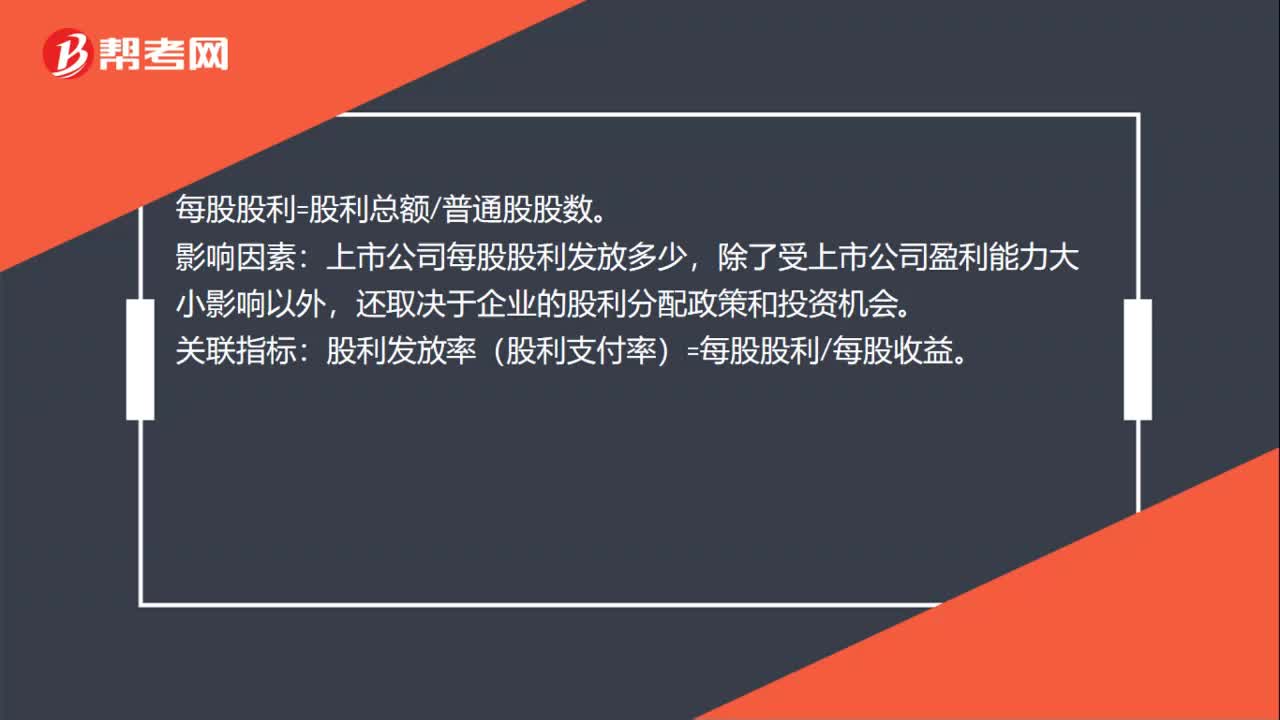

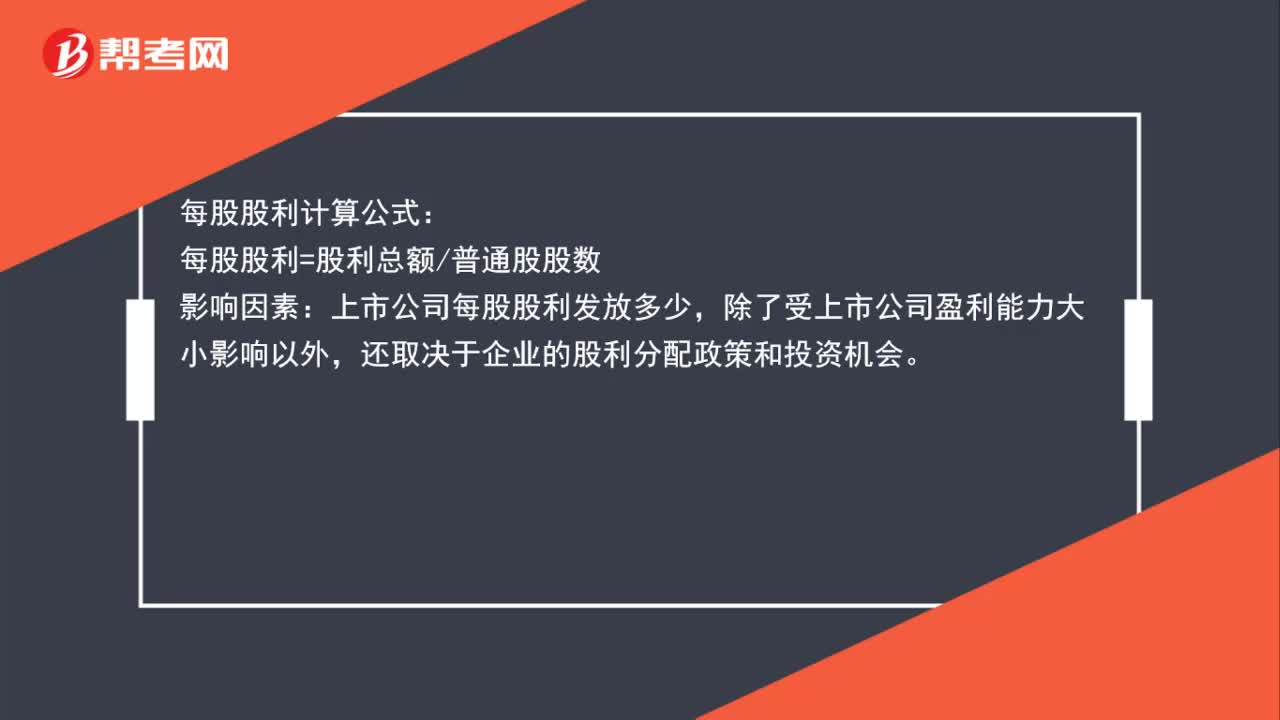

00:33每股股利計算公式是什么?:每股股利計算公式:每股股利=股利總額普通股股數(shù):影響因素,上市公司每股股利發(fā)放多少,除了受上市公司盈利能力大小影響以外。還取決于企業(yè)的股利分配政策和投資機(jī)會

00:38

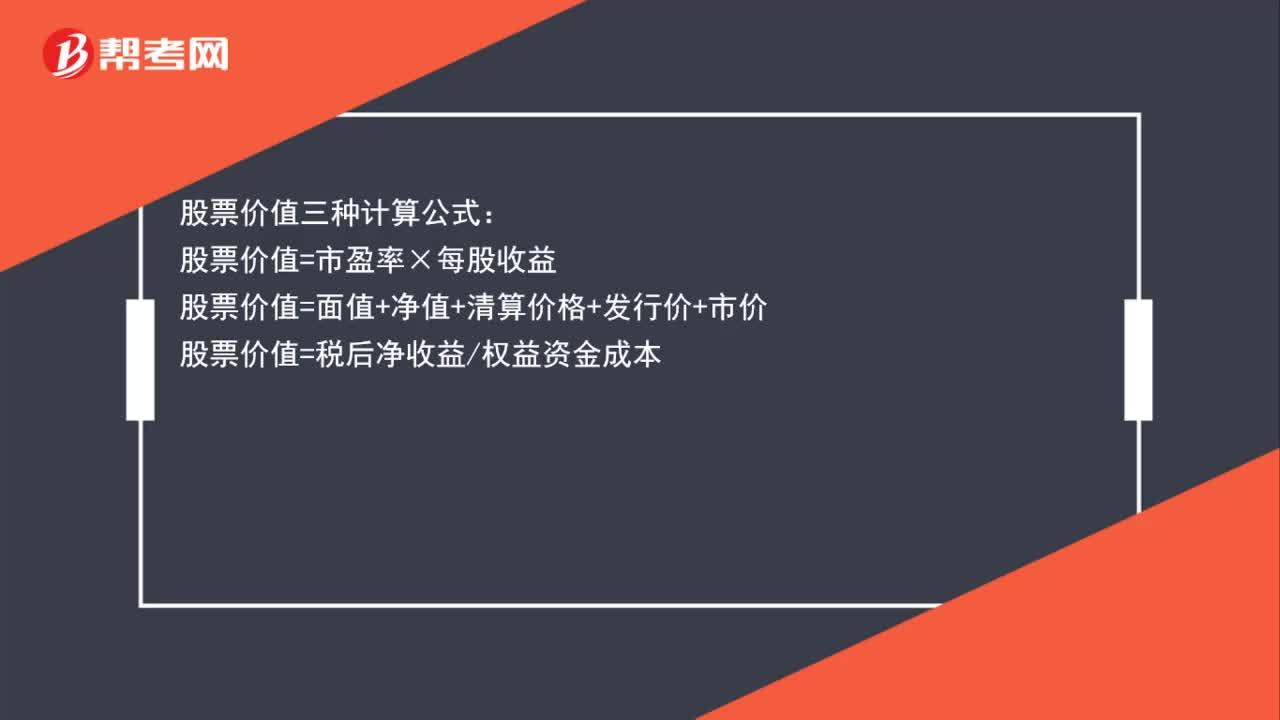

00:38股票價值三種計算公式是什么?:股票價值三種計算公式:股票價值=市盈率×每股收益股票價值=面值+凈值+清算價格+發(fā)行價+市價股票價值=稅后凈收益權(quán)益資金成本

00:33

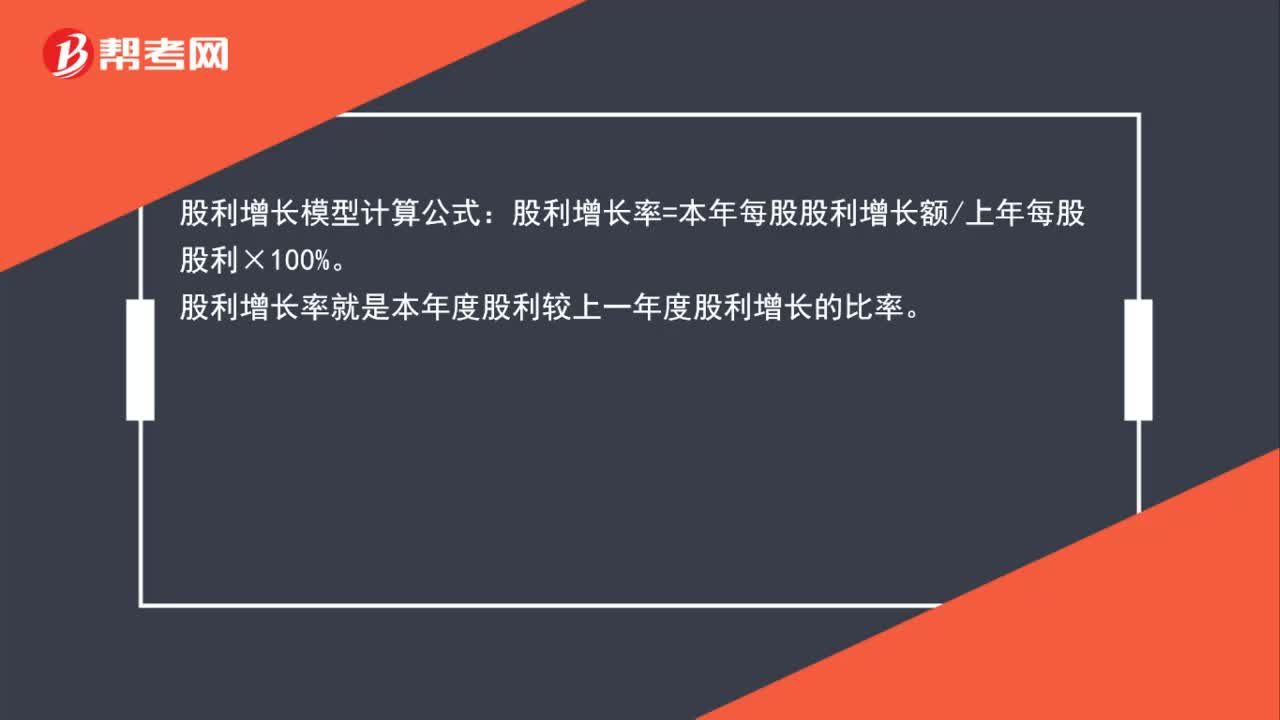

00:33股利增長模型計算公式是什么?:股利增長模型計算公式:股利增長率=本年每股股利增長額上年每股股利×100%。股利增長率就是本年度股利較上一年度股利增長的比率。

00:26

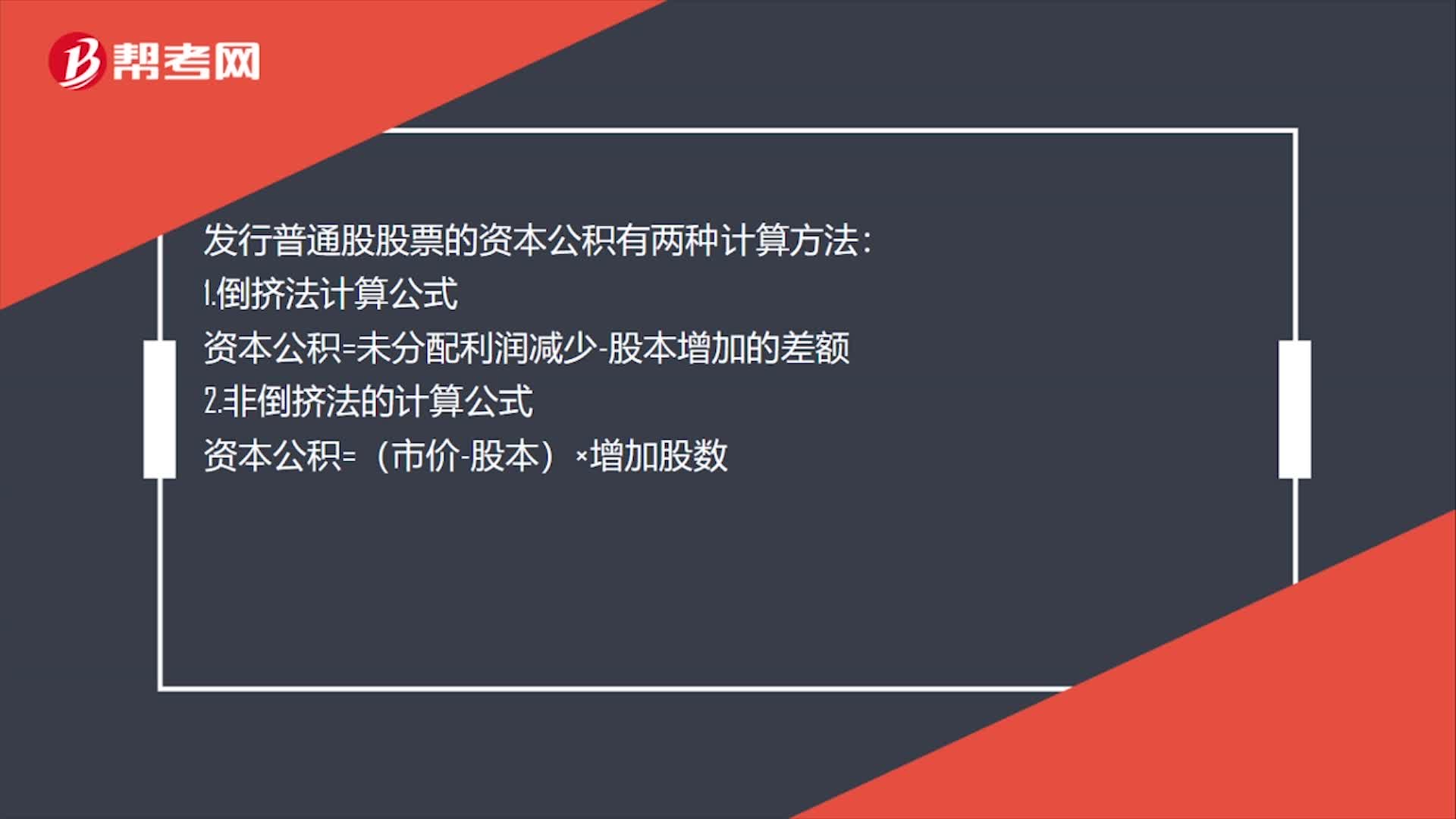

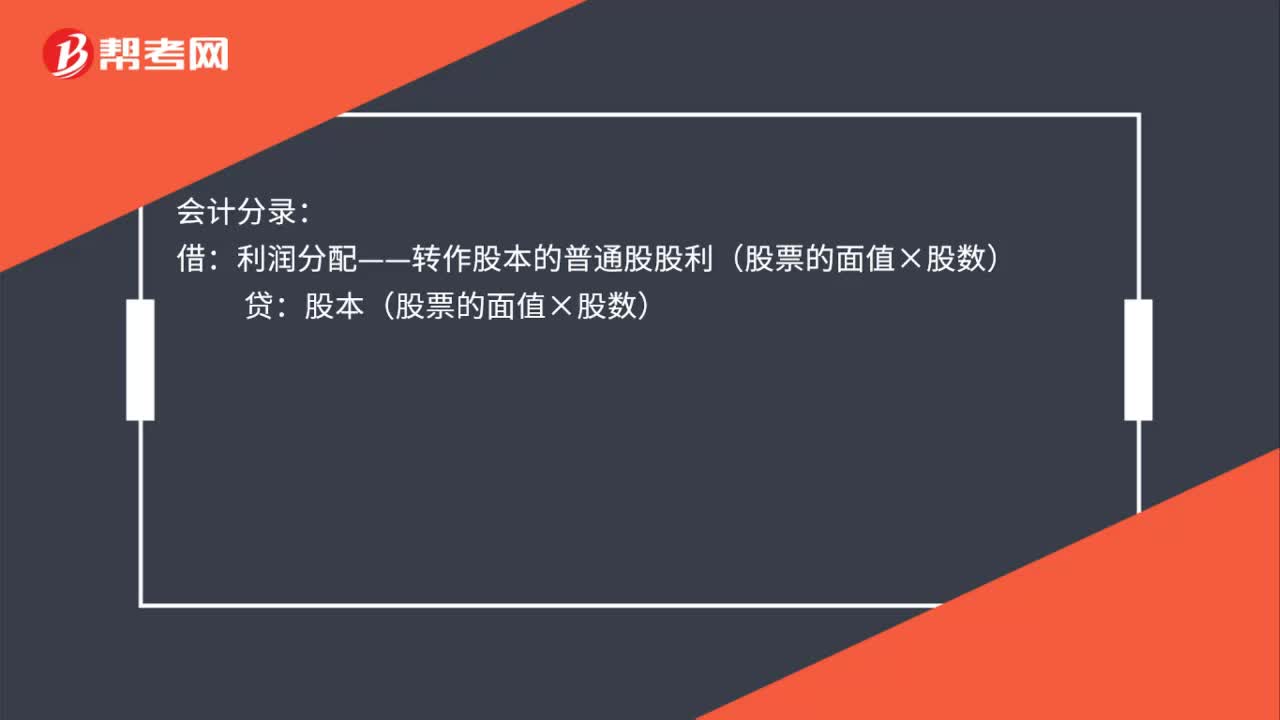

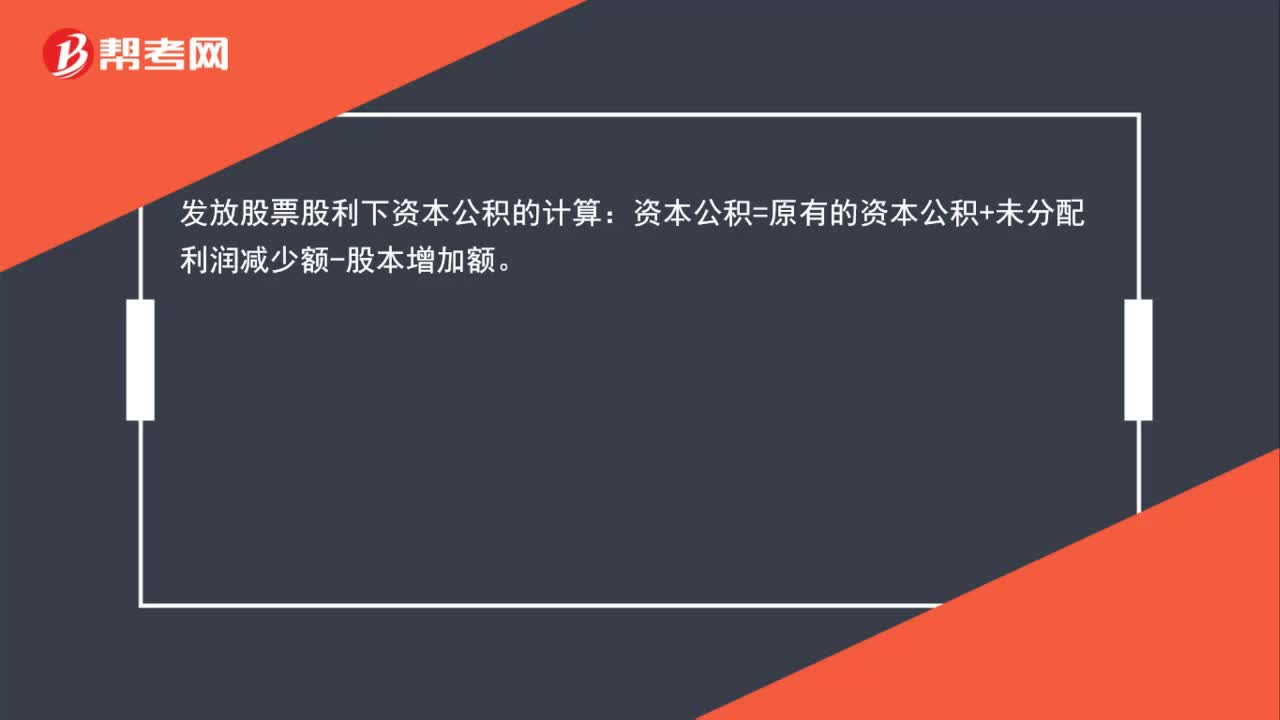

00:26發(fā)放股票股利下資本公積如何計算?:發(fā)放股票股利下資本公積的計算:資本公積=原有的資本公積+未分配利潤減少額-股本增加額。

00:18

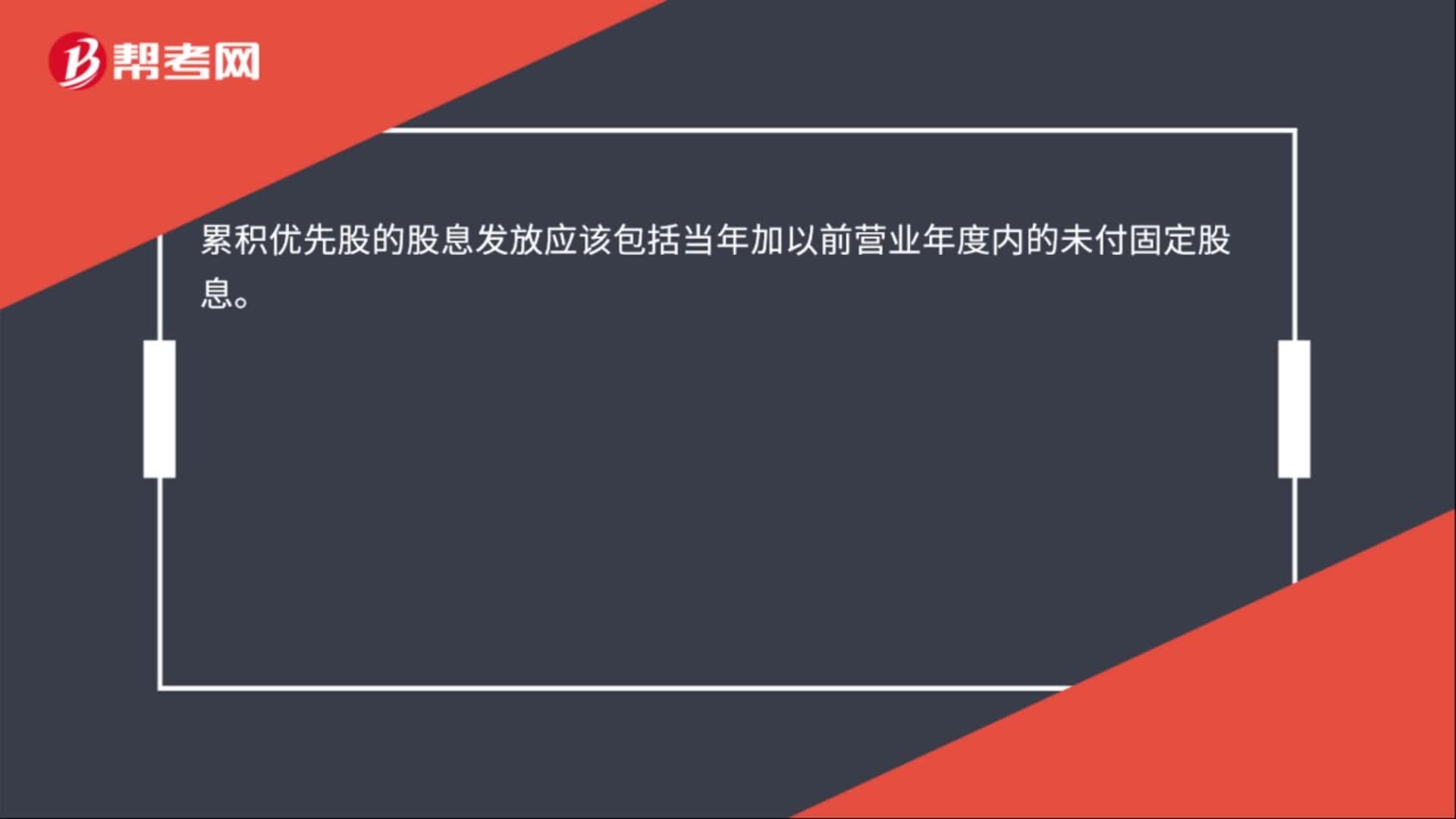

00:18累積優(yōu)先股的股息發(fā)放應(yīng)該包括什么?:累積優(yōu)先股的股息發(fā)放應(yīng)該包括當(dāng)年加以前營業(yè)年度內(nèi)的未付固定股息。

00:27

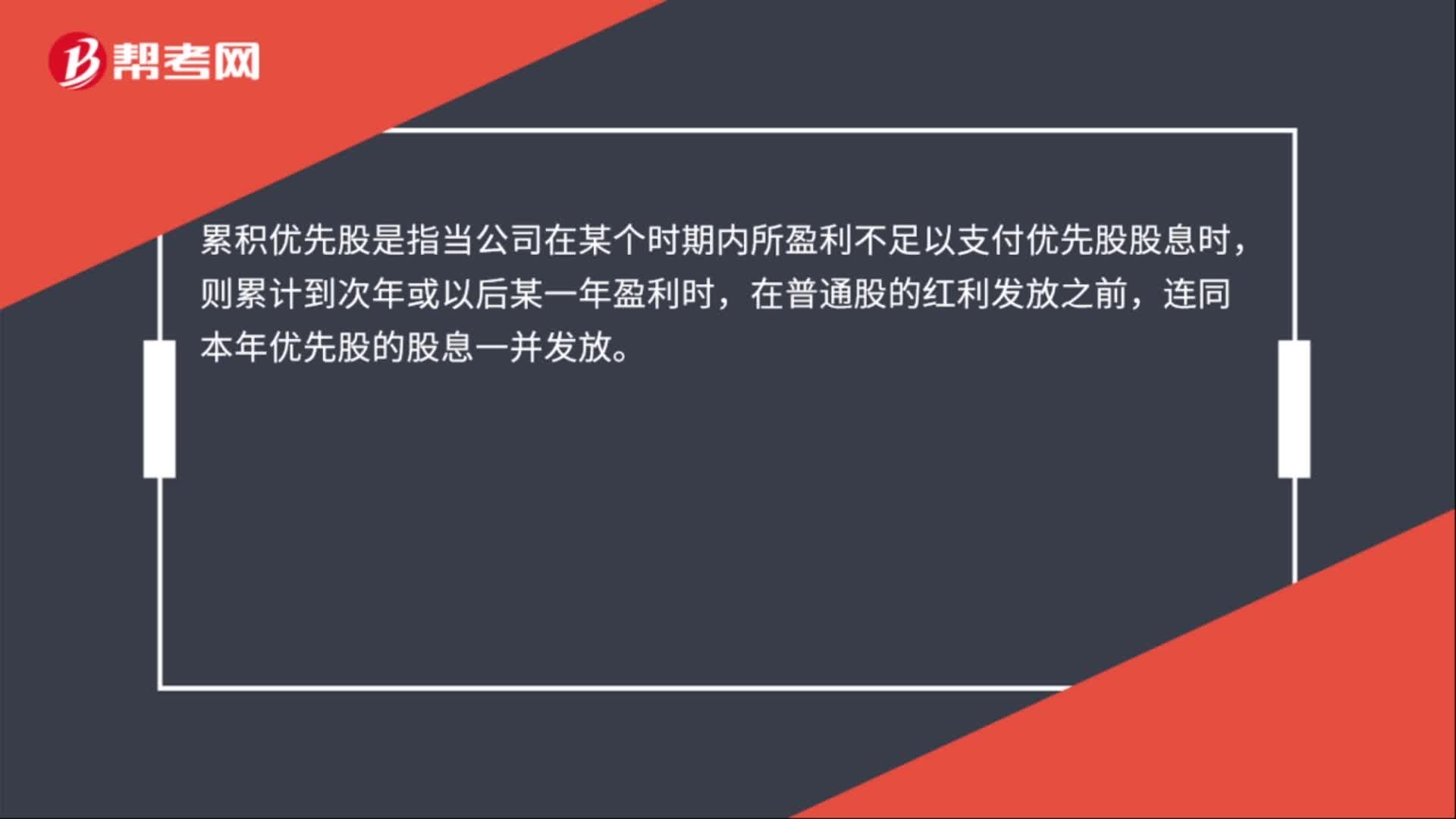

00:27發(fā)行累積優(yōu)先股是什么?:發(fā)行累積優(yōu)先股是什么?累積優(yōu)先股是指當(dāng)公司在某個時期內(nèi)所盈利不足以支付優(yōu)先股股息時,則累計到次年或以后某一年盈利時,在普通股的紅利發(fā)放之前,連同本年優(yōu)先股的股息一并發(fā)放。

01:21

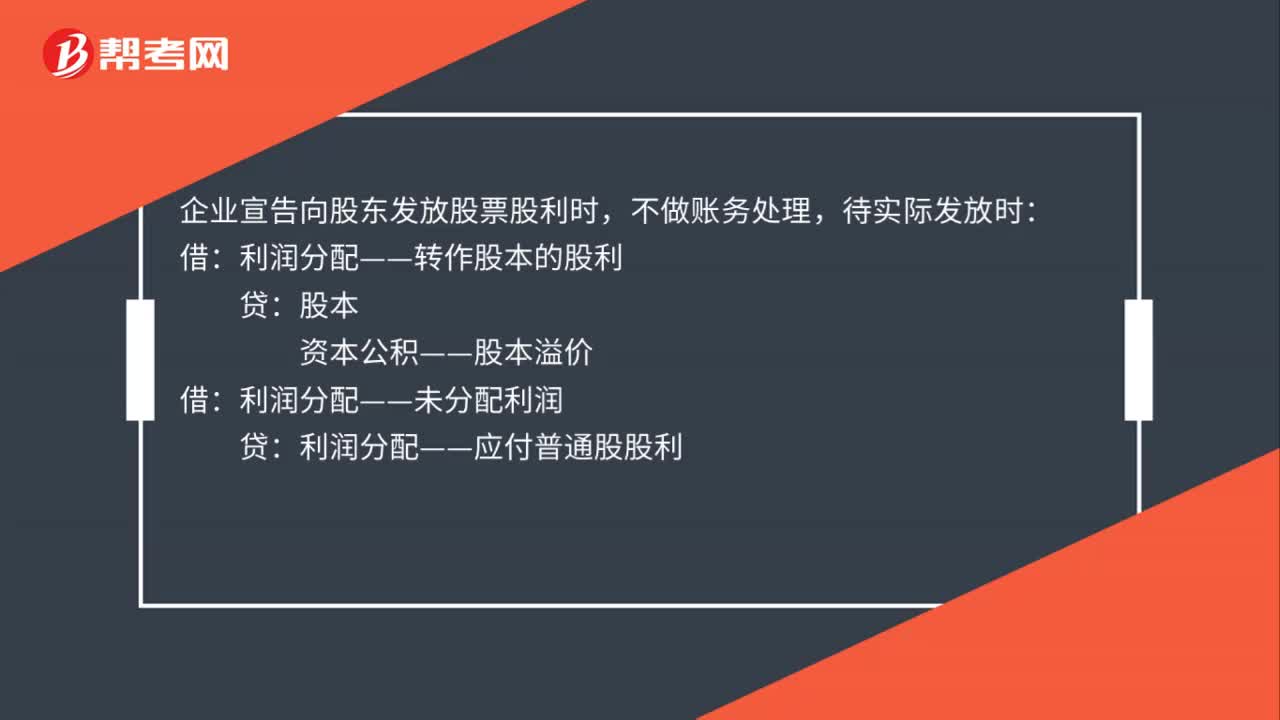

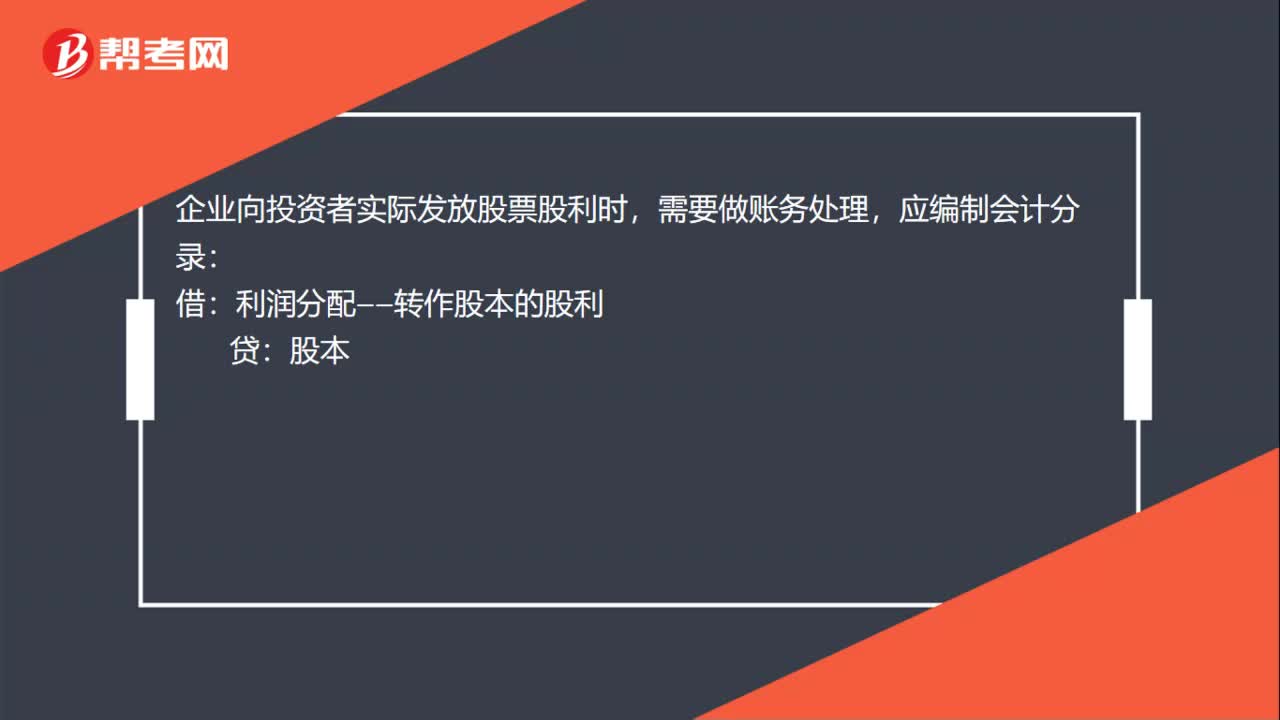

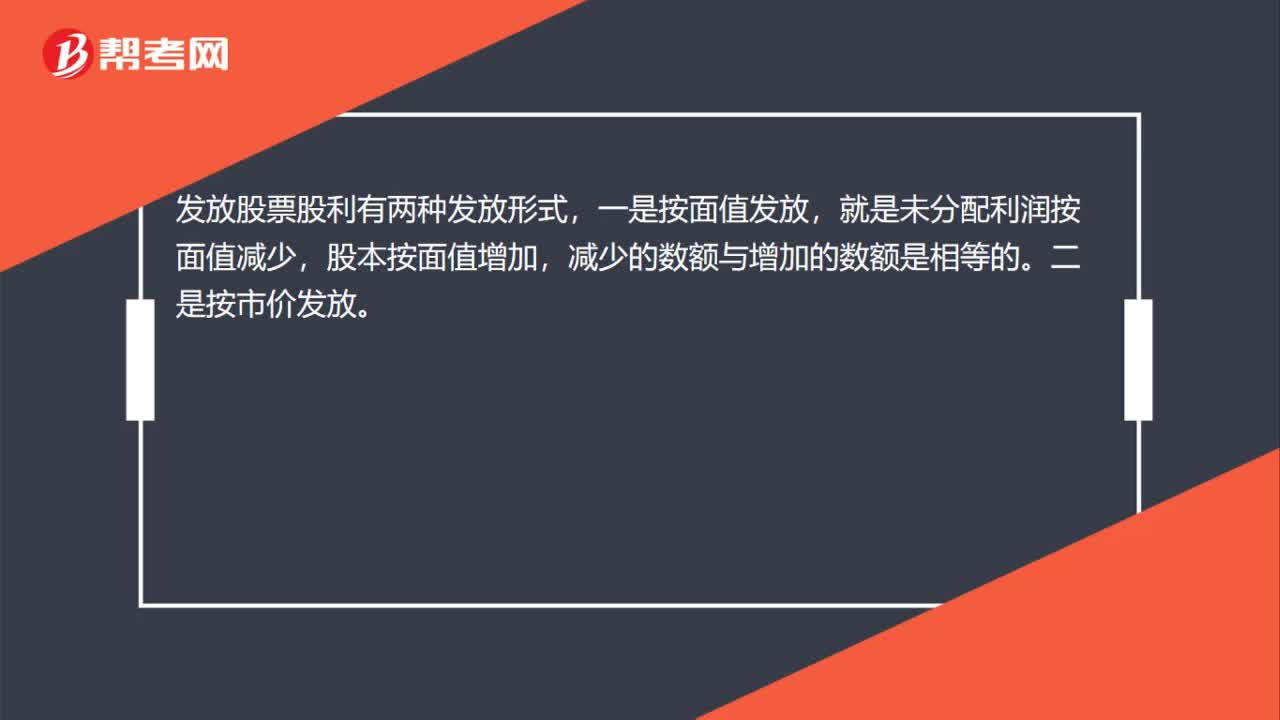

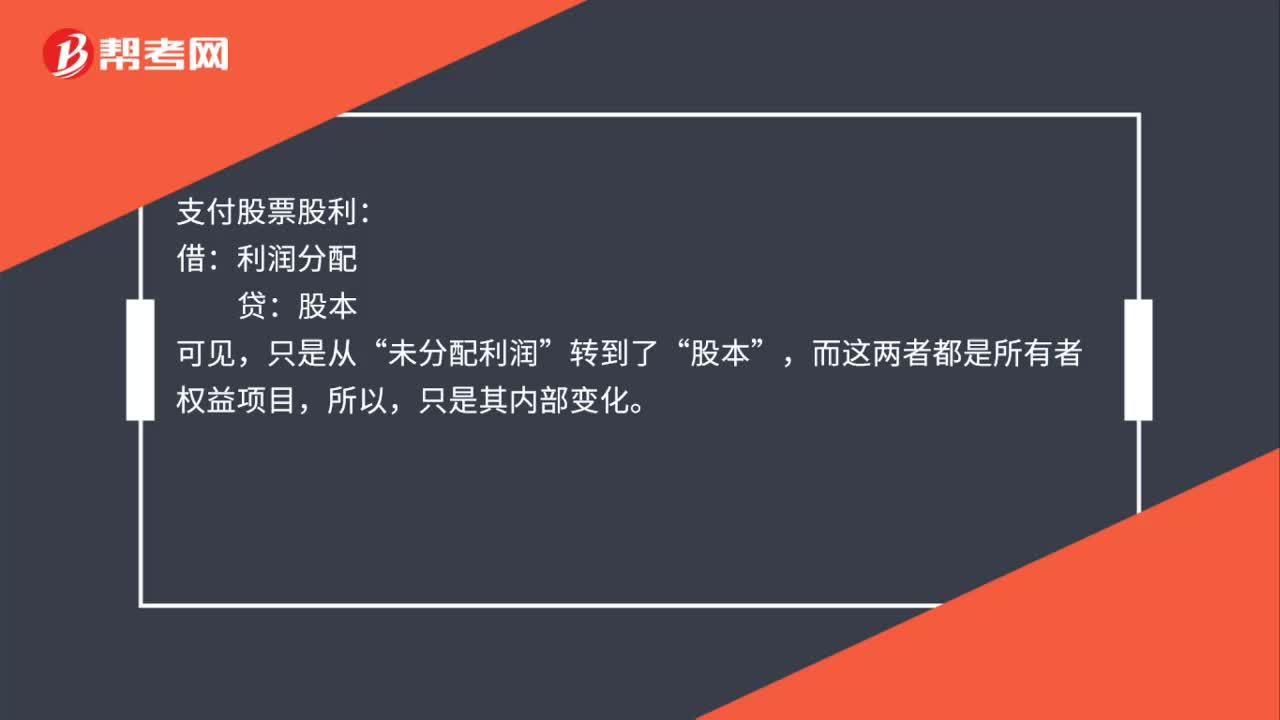

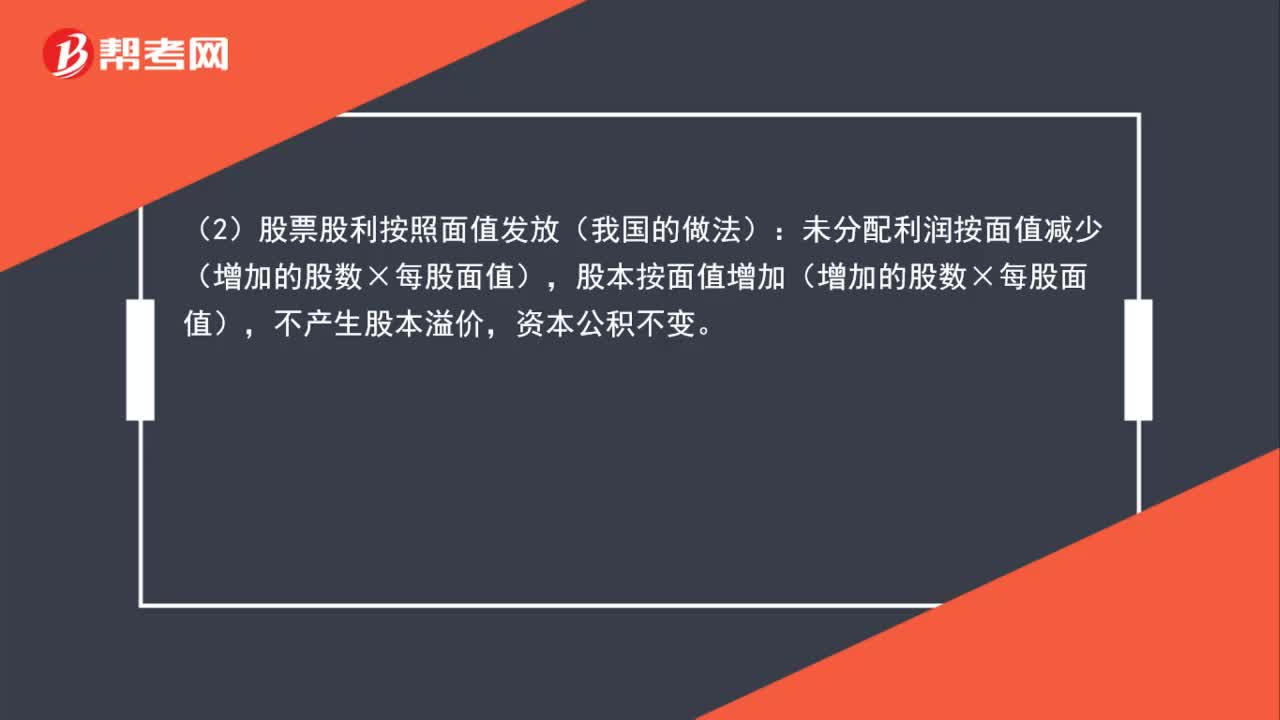

01:21發(fā)放股利過程是怎樣的?:發(fā)放股利過程是怎樣的?(1)股票股利按照市價發(fā)放:未分配利潤按市價減少(增加的股數(shù)×每股市價),差額作為資本公積。(2)股票股利按照面值發(fā)放(我國的做法):未分配利潤按面值減少(增加的股數(shù)×每股面值),股本按面值增加(增加的股數(shù)×每股面值),不產(chǎn)生股本溢價,未分配利潤、股本和資本公積都是所有者權(quán)益的內(nèi)部項目,發(fā)放股票股利,只會引起股東權(quán)益內(nèi)部此增彼減,不會對公司股東權(quán)益總額產(chǎn)生影響。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日