下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:34

00:34認(rèn)股權(quán)證或股份期權(quán)行權(quán)增加普通股股數(shù)的公式是什么?:認(rèn)股權(quán)證或股份期權(quán)行權(quán)增加的普通股股數(shù)=行權(quán)認(rèn)購的股數(shù)×(1-行權(quán)價格普通股平均市價)

00:52

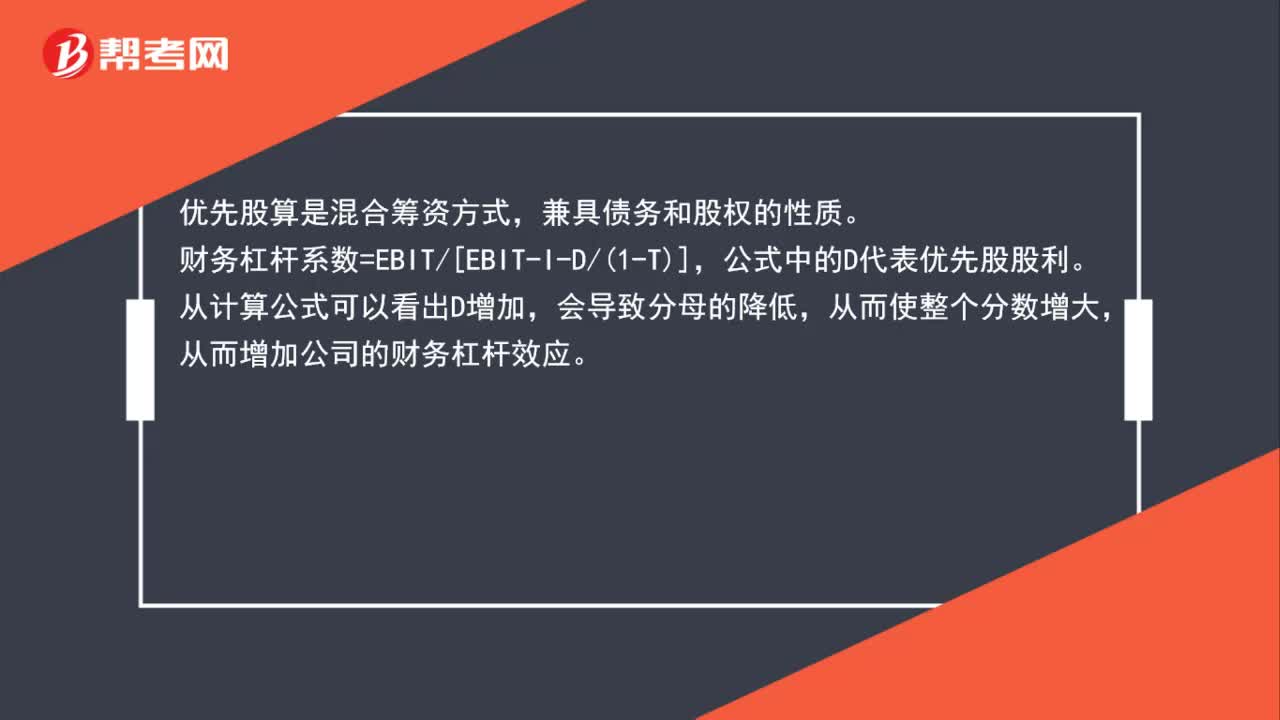

00:52為什么優(yōu)先股會增加公司的財務(wù)杠桿?:為什么優(yōu)先股會增加公司的財務(wù)杠桿?優(yōu)先股算是混合籌資方式,兼具債務(wù)和股權(quán)的性質(zhì)。財務(wù)杠桿系數(shù)=EBIT[EBIT-I-D1-T],公式中的D代表優(yōu)先股股利。從計算公式可以看出D增加,會導(dǎo)致分母的降低,從而使整個分?jǐn)?shù)增大,從而增加公司的財務(wù)杠桿效應(yīng)。

01:07

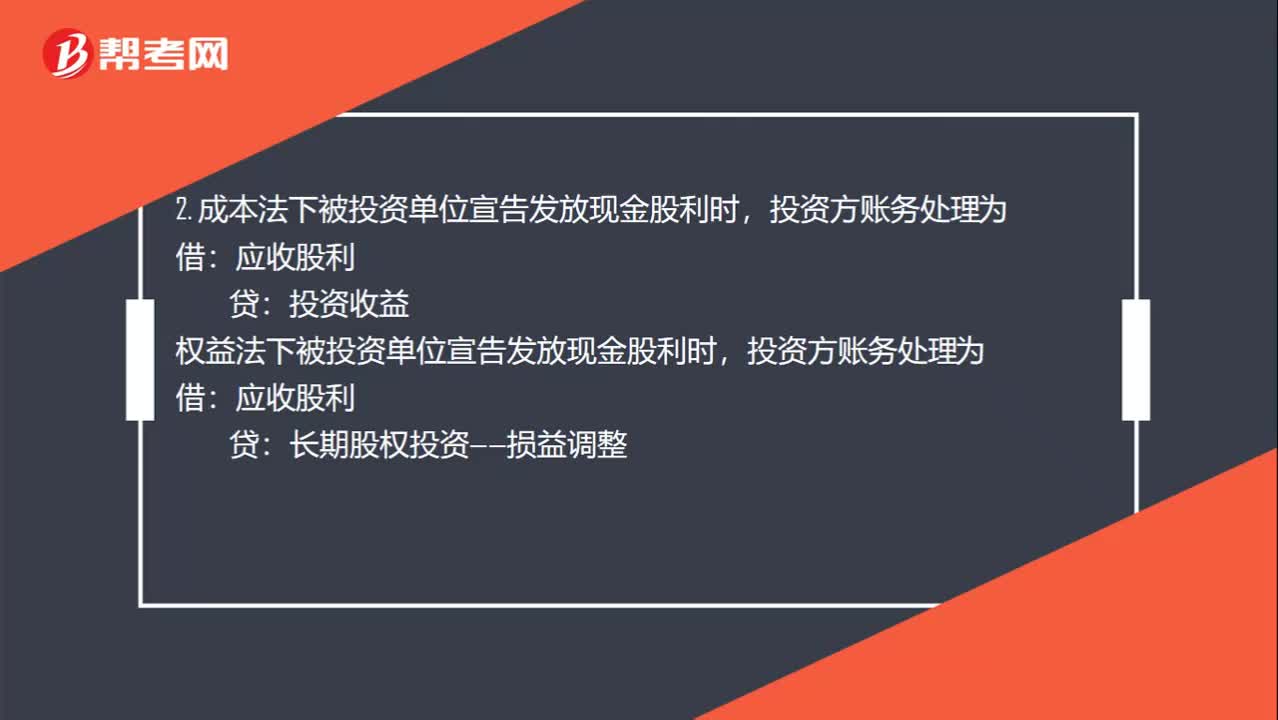

01:07宣告分配現(xiàn)金股利和股票股利的分錄是什么?:宣告分配現(xiàn)金股利和股票股利的分錄是什么?1. 被投資單位宣告發(fā)放股票股利,其所有者權(quán)益不變,賬務(wù)處理為:股本:投資方也就是收股票股利的一方不做賬務(wù)處理:2. 成本法下被投資單位宣告發(fā)放現(xiàn)金股利時,投資收益權(quán)益法下被投資單位宣告發(fā)放現(xiàn)金股利時投資方賬務(wù)處理為應(yīng)收股利長期股權(quán)投資——損益調(diào)整3. 宣布發(fā)放現(xiàn)金股利的時候被投資企業(yè)賬務(wù)處理為借利潤分配貸應(yīng)付股利

00:27

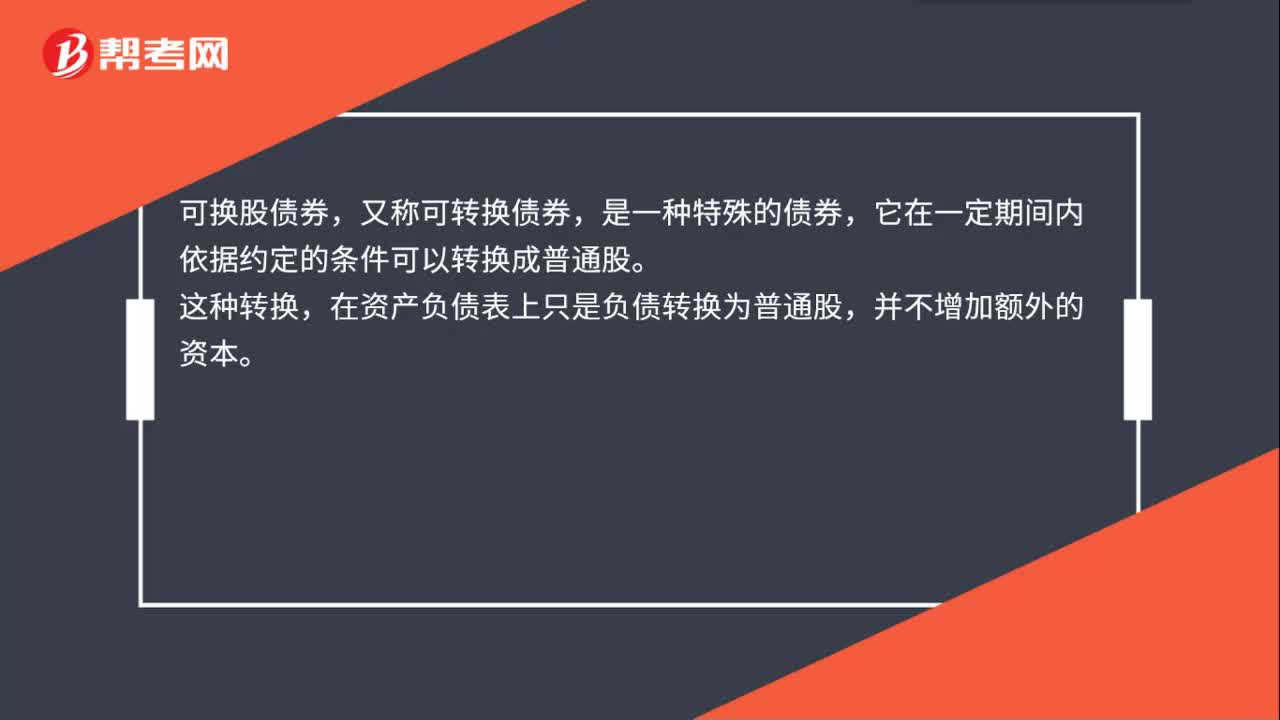

00:27可換股債券是什么?:可換股債券,又稱可轉(zhuǎn)換債券,是一種特殊的債券,它在一定期間內(nèi)依據(jù)約定的條件可以轉(zhuǎn)換成普通股。這種轉(zhuǎn)換,在資產(chǎn)負債表上只是負債轉(zhuǎn)換為普通股,并不增加額外的資本。

00:24

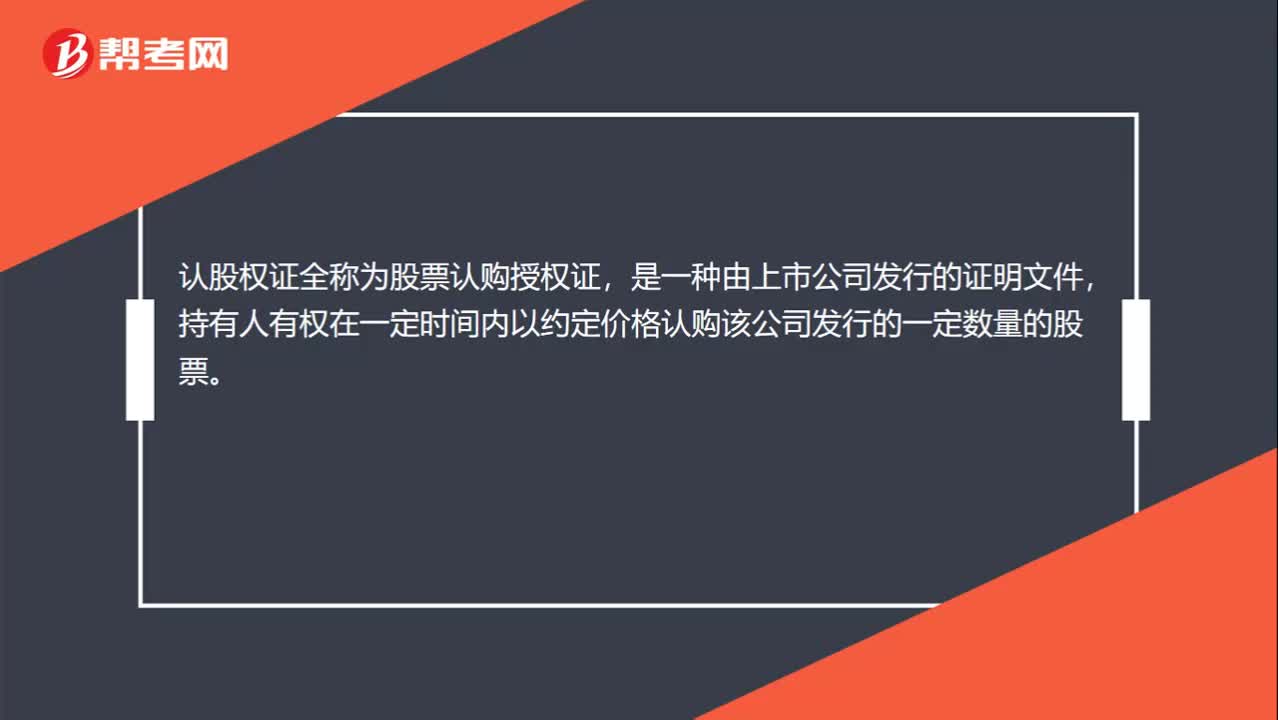

00:24認(rèn)股權(quán)證是什么?:認(rèn)股權(quán)證是什么?認(rèn)股權(quán)證全稱為股票認(rèn)購授權(quán)證,是一種由上市公司發(fā)行的證明文件,持有人有權(quán)在一定時間內(nèi)以約定價格認(rèn)購該公司發(fā)行的一定數(shù)量的股票。

00:46

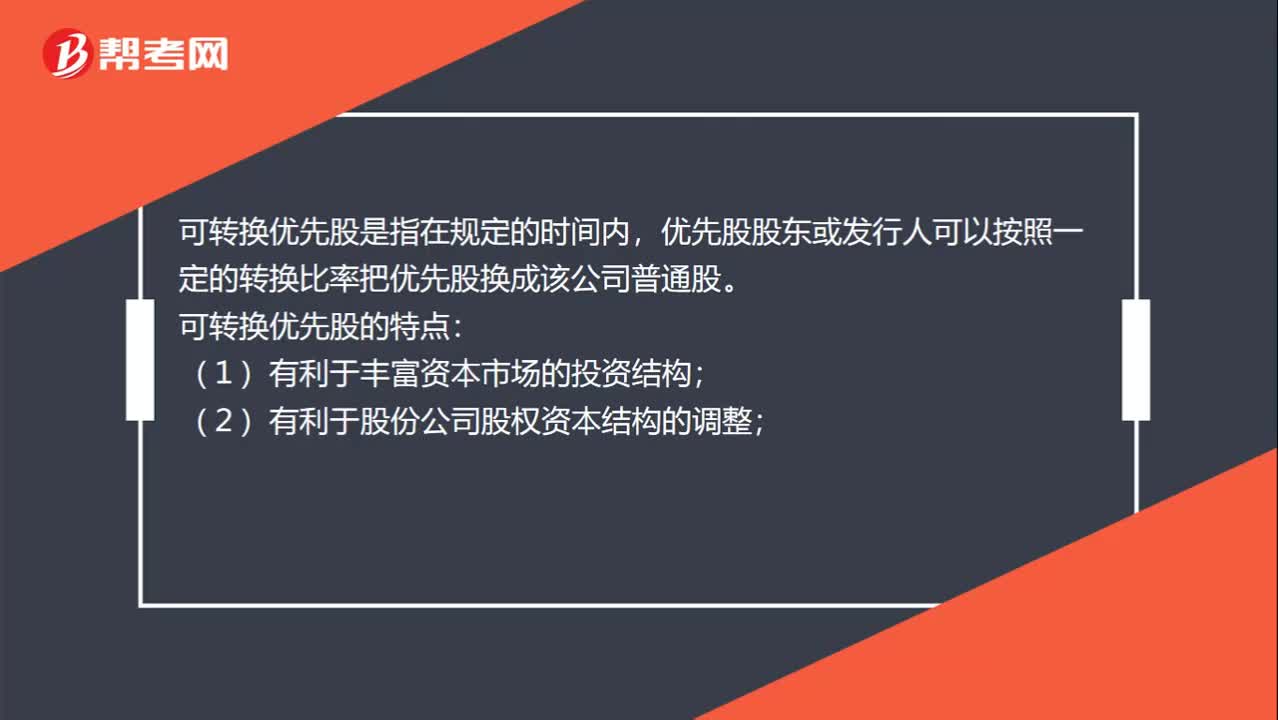

00:46可轉(zhuǎn)換優(yōu)先股是什么?:可轉(zhuǎn)換優(yōu)先股是什么?可轉(zhuǎn)換優(yōu)先股是指在規(guī)定的時間內(nèi),優(yōu)先股股東或發(fā)行人可以按照一定的轉(zhuǎn)換比率把優(yōu)先股換成該公司普通股。可轉(zhuǎn)換優(yōu)先股的特點:(1)有利于豐富資本市場的投資結(jié)構(gòu);(2)有利于股份公司股權(quán)資本結(jié)構(gòu)的調(diào)整;(3)有利于保障普通股收益和控制權(quán);(4)有利于降低公司財務(wù)風(fēng)險;(5)可能給股份公司帶來一定的財務(wù)壓力。

00:59

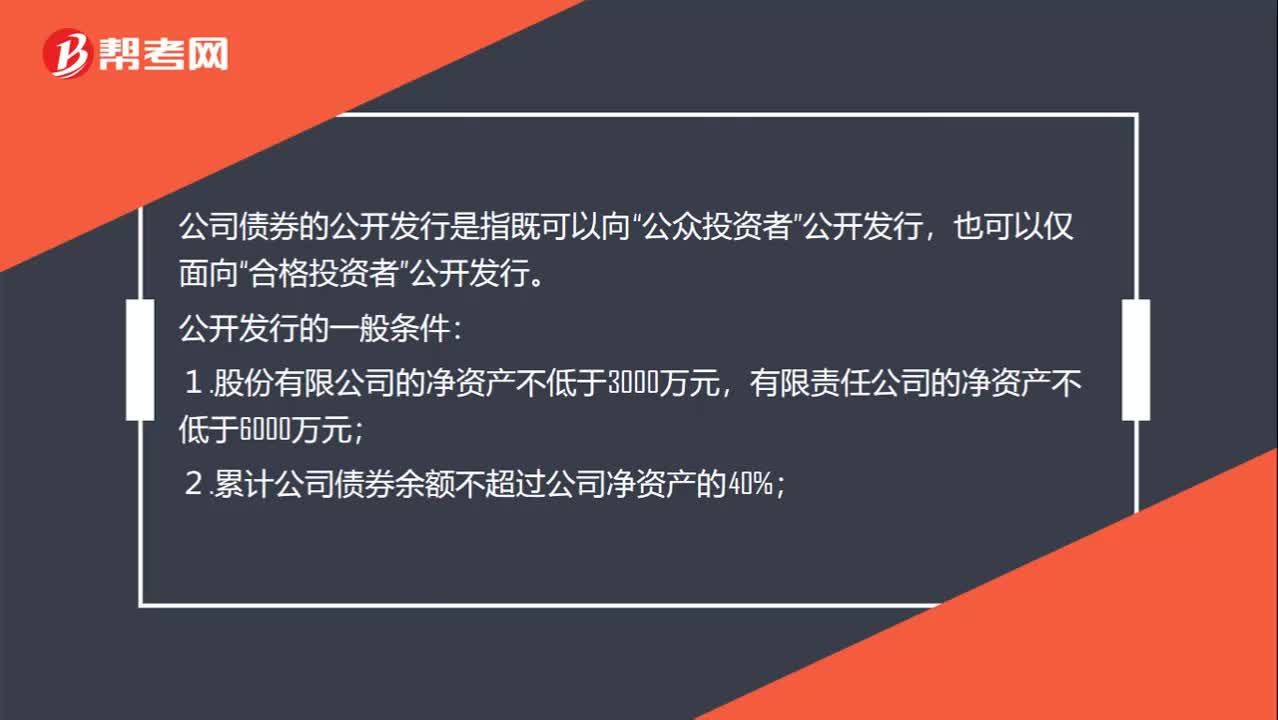

00:59公司債券的公開發(fā)行對象是什么?:公司債券的公開發(fā)行對象是什么?公司債券的公開發(fā)行是指既可以向“公眾投資者”合格投資者”公開發(fā)行。公開發(fā)行的一般條件:1.股份有限公司的凈資產(chǎn)不低于3000萬元,有限責(zé)任公司的凈資產(chǎn)不低于6000萬元;2.累計公司債券余額不超過公司凈資產(chǎn)的40%;3.募集的資金投向符合國家產(chǎn)業(yè)政策;4.最近3個會計年度實現(xiàn)的年均可分配利潤足以支付公司債券1年的利息;5.債券的利率不超過國務(wù)院限定的利率水平。

01:00

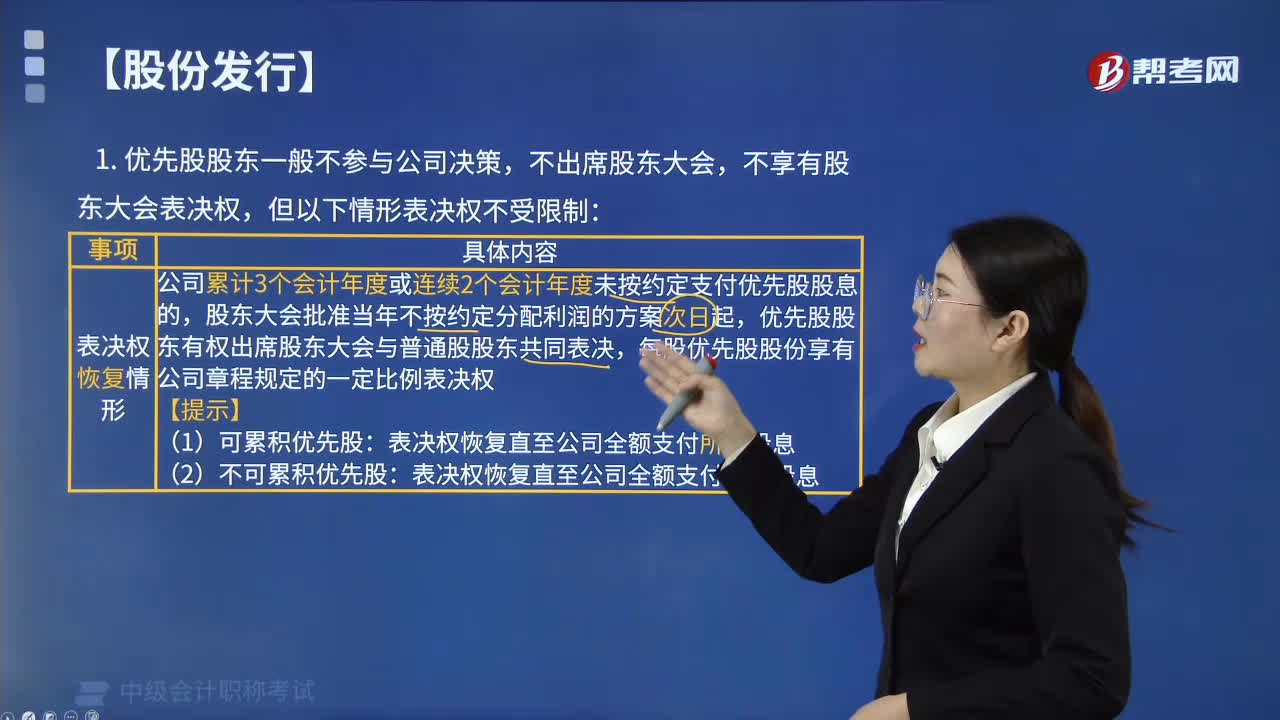

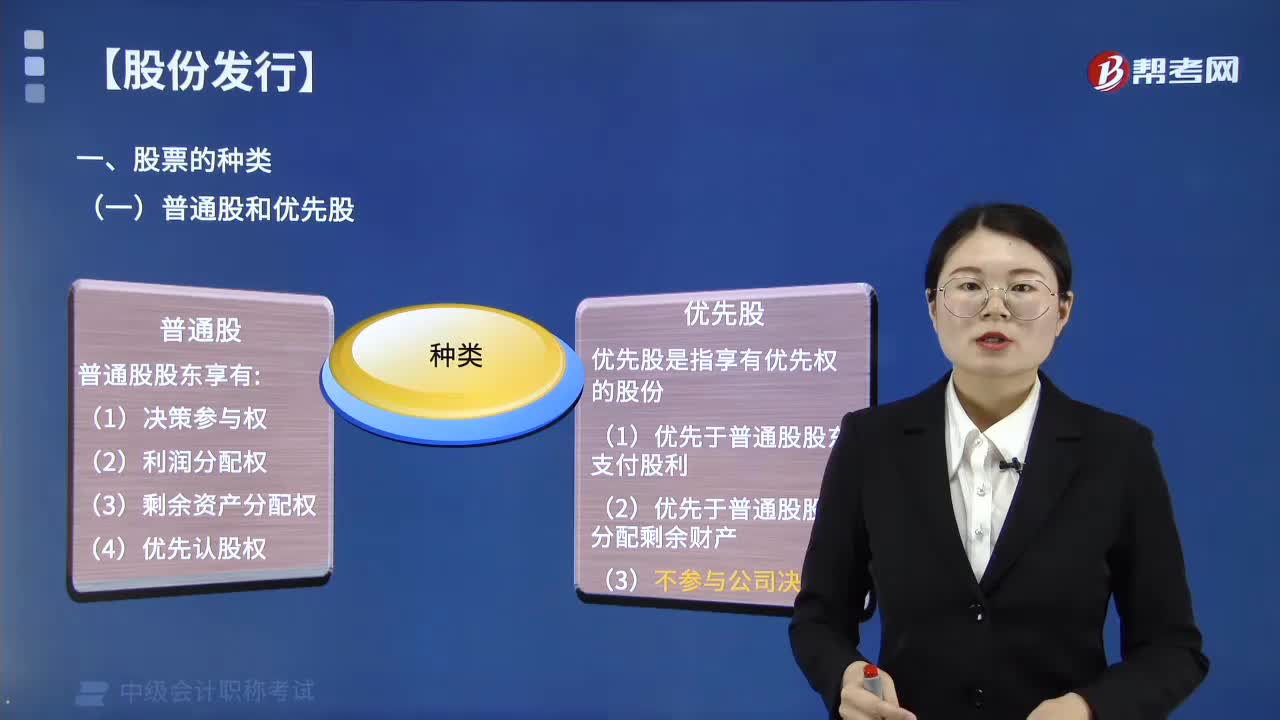

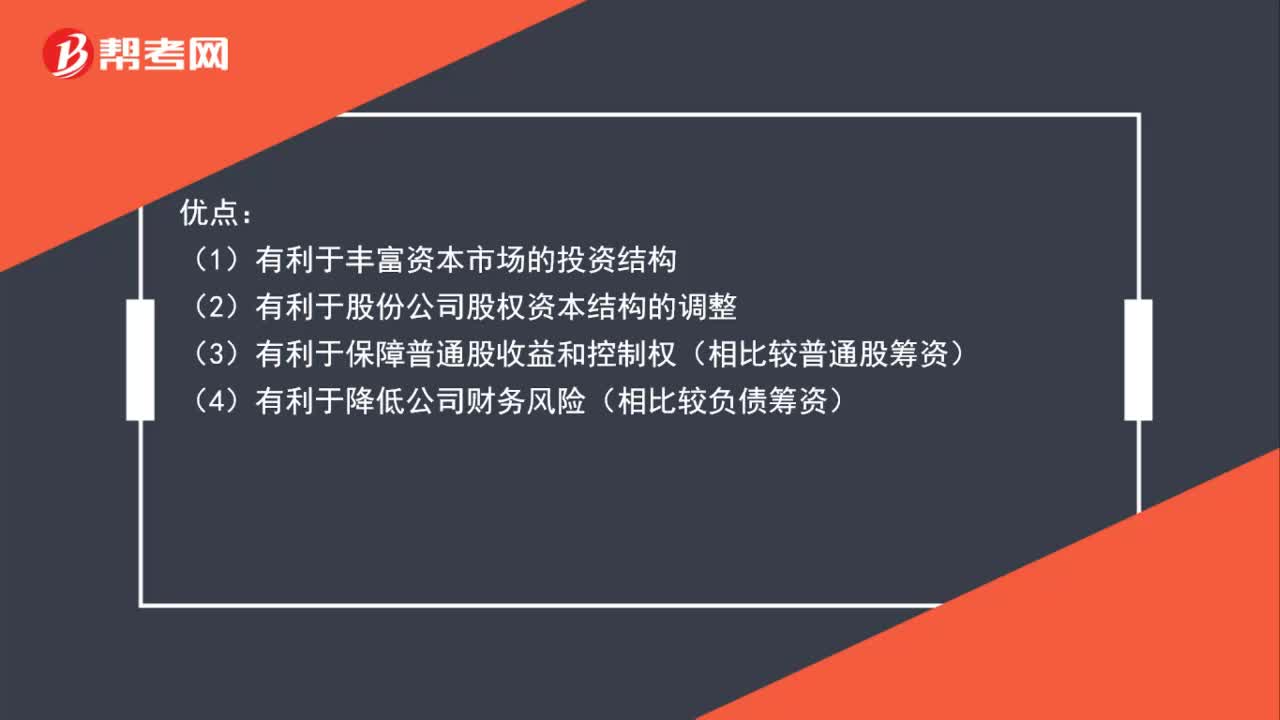

01:00優(yōu)先股的特點是什么?:優(yōu)先股的特點是什么?優(yōu)點:(1)有利于豐富資本市場的投資結(jié)構(gòu):(2)有利于股份公司股權(quán)資本結(jié)構(gòu)的調(diào)整(3)有利于保障普通股收益和控制權(quán)(相比較普通股籌資)(4)有利于降低公司財務(wù)風(fēng)險(相比較負債籌資)缺點(1)可能給股份公司帶來一定的財務(wù)壓力(2)優(yōu)先股資本成本相對于債務(wù)較高(3)股利支付相對于普通股的固定性

00:50

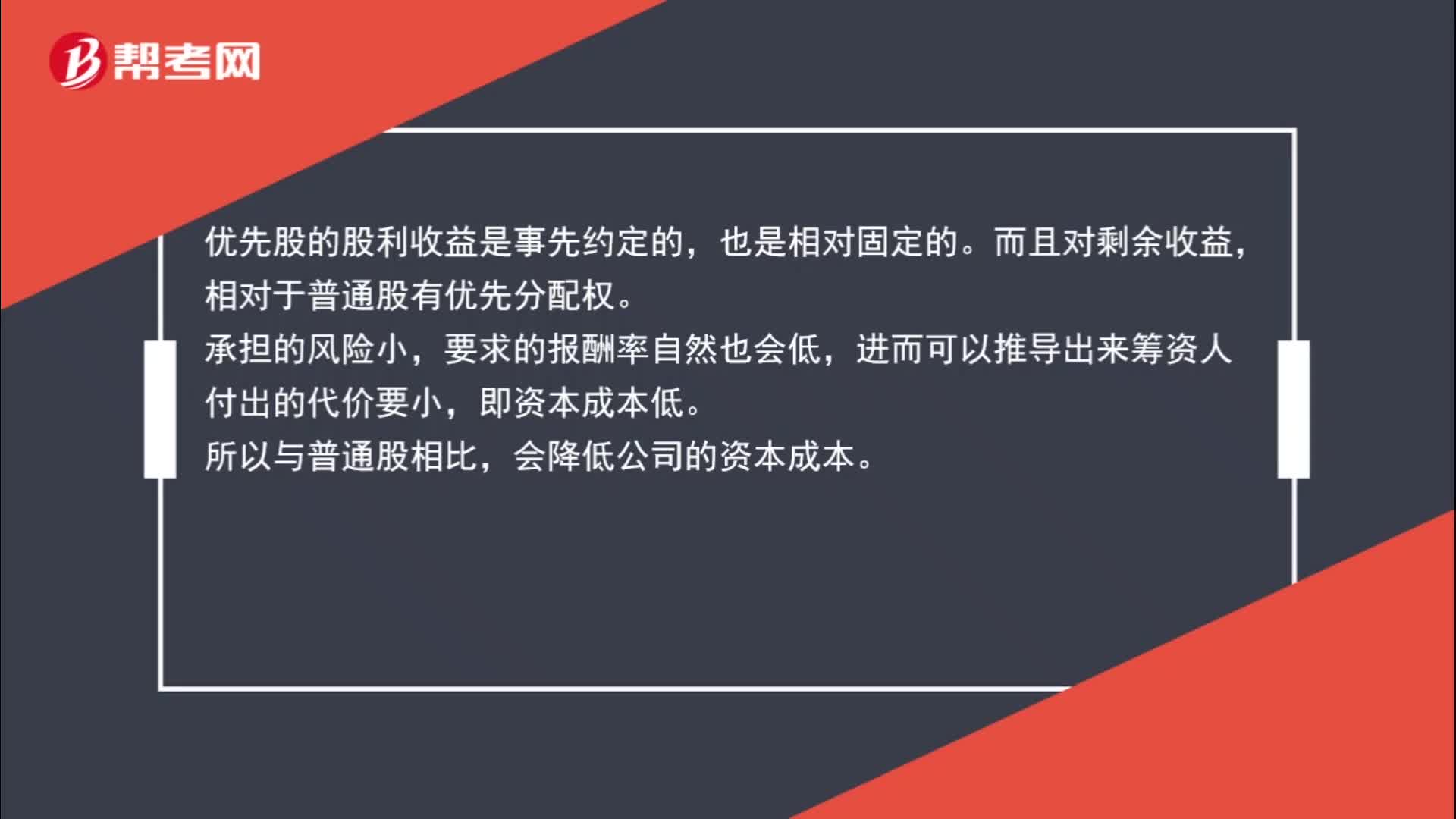

00:50優(yōu)先股如何降低資本成本?:優(yōu)先股如何降低資本成本?優(yōu)先股的股利收益是事先約定的,也是相對固定的。而且對剩余收益,相對于普通股有優(yōu)先分配權(quán)。承擔(dān)的風(fēng)險小,要求的報酬率自然也會低,進而可以推導(dǎo)出來籌資人付出的代價要小,即資本成本低。所以與普通股相比,會降低公司的資本成本。

01:28

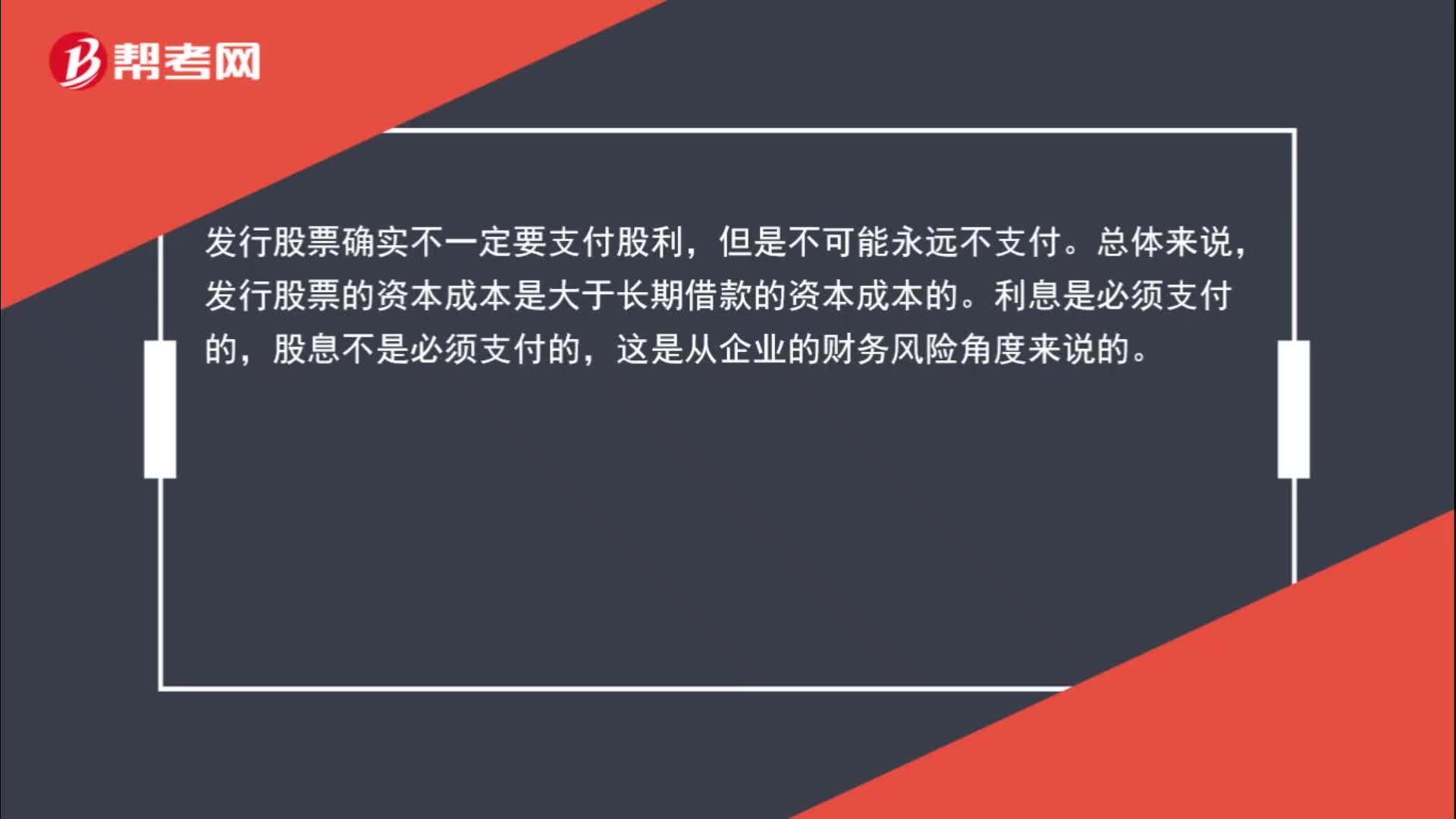

01:28為什么相對于發(fā)行股票,長期銀行借款的資本成本低?:為什么相對于發(fā)行股票,長期銀行借款的資本成本低?發(fā)行股票確實不一定要支付股利,發(fā)行股票的資本成本是大于長期借款的資本成本的。利息是必須支付的,股息不是必須支付的,這是從企業(yè)的財務(wù)風(fēng)險角度來說的。而資本成本并不是取決于財務(wù)風(fēng)險,而是取決于投資人的投資風(fēng)險,正是因為股息是不固定的,而利息是固定要支付的,所以股權(quán)投資者的投資風(fēng)險是大于債權(quán)人的投資風(fēng)險的。

06:44

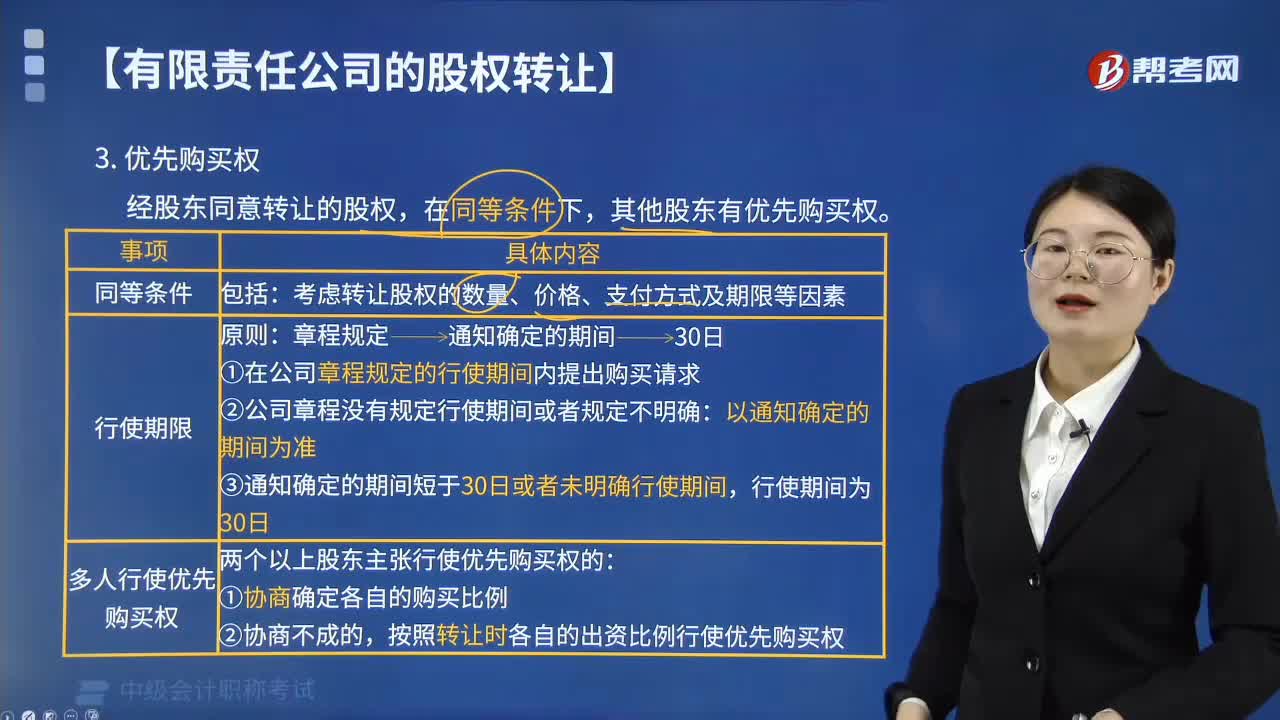

06:44有限責(zé)任公司股權(quán)對外轉(zhuǎn)讓中優(yōu)先購買權(quán)有什么法律規(guī)定?:有限責(zé)任公司股權(quán)對外轉(zhuǎn)讓中優(yōu)先購買權(quán)有什么法律規(guī)定?股東應(yīng)就其股權(quán)轉(zhuǎn)讓事項書面通知其他股東征求同意,不同意的股東應(yīng)當(dāng)購買該轉(zhuǎn)讓的股權(quán);按照轉(zhuǎn)讓時各自的出資比例行使優(yōu)先購買權(quán),在其他股東主張優(yōu)先購買后又不同意轉(zhuǎn)讓股權(quán)的,其他股東主張轉(zhuǎn)讓股東賠償其損失合理的,未就其股權(quán)轉(zhuǎn)讓事項征求其他股東意見,其他股東主張按照同等條件購買該轉(zhuǎn)讓股權(quán)的”

17:36

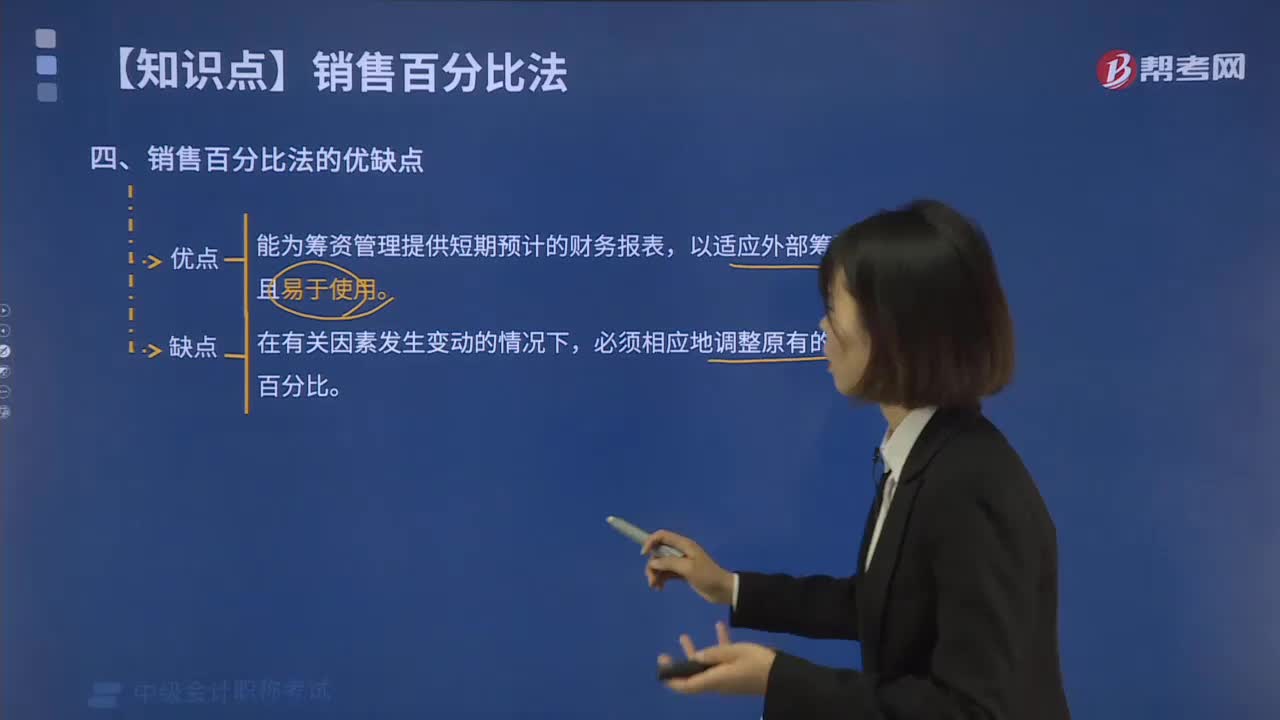

17:36銷售百分比法有什么優(yōu)缺點?:是假設(shè)某些資產(chǎn)和負債與銷售額存在穩(wěn)定的百分比關(guān)系,【2016中級會計師真題】根據(jù)資金需要量預(yù)測的銷售百分比法,(4)預(yù)計利潤留存增加額=P×E×S2=10%×40%×12000=480(萬元)。假定經(jīng)營性流動資產(chǎn)和經(jīng)營性負債與銷售收入保持穩(wěn)定的百分比關(guān)系公司采用銷售百分比法預(yù)測資金需要量(2)計算2019年預(yù)計經(jīng)營性負債增加額

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日