-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:55

00:55

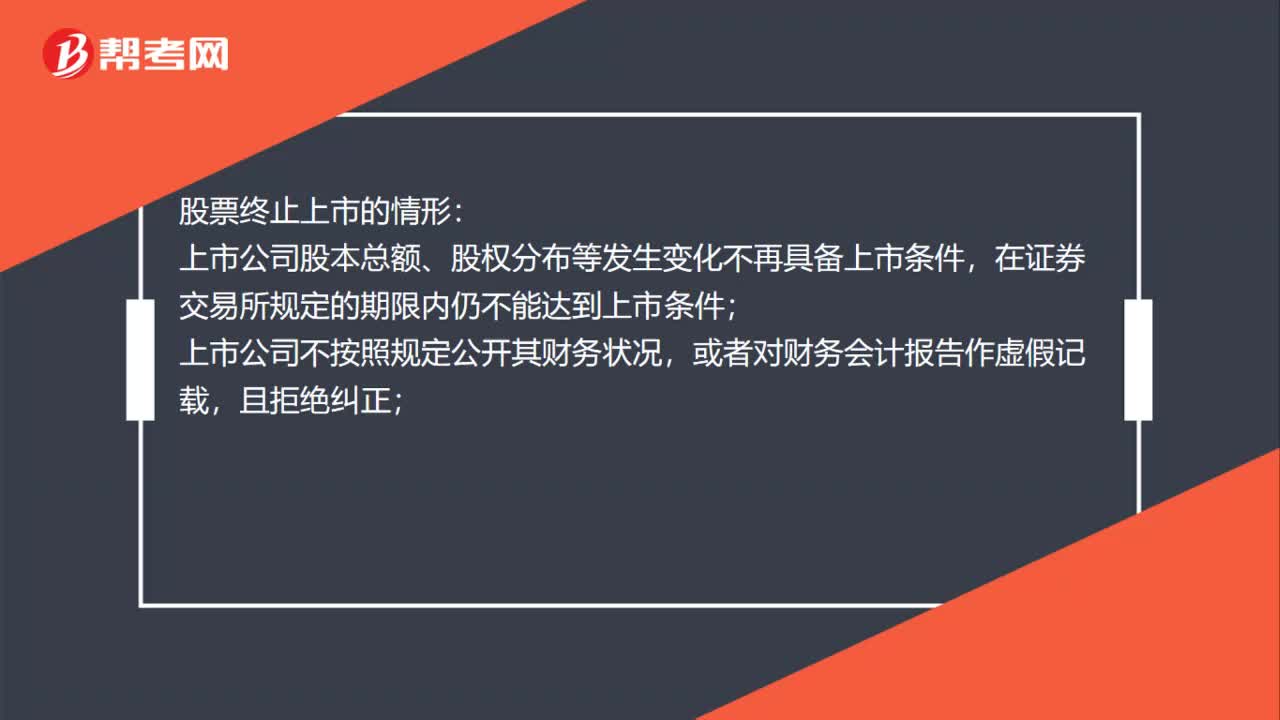

股票終止上市的情形是什么?:股票終止上市的情形:上市公司股本總額、股權(quán)分布等發(fā)生變化不再具備上市條件,在證券交易所規(guī)定的期限內(nèi)仍不能達(dá)到上市條件;上市公司不按照規(guī)定公開(kāi)其財(cái)務(wù)狀況,或者對(duì)財(cái)務(wù)會(huì)計(jì)報(bào)告作虛假記載,且拒絕糾正;上市公司最近3年連續(xù)虧損,在其后1個(gè)年度內(nèi)未能恢復(fù)盈利;上市公司解散或者被宣告破產(chǎn);證券交易所上市規(guī)則規(guī)定的其他情形。

03:49

03:49

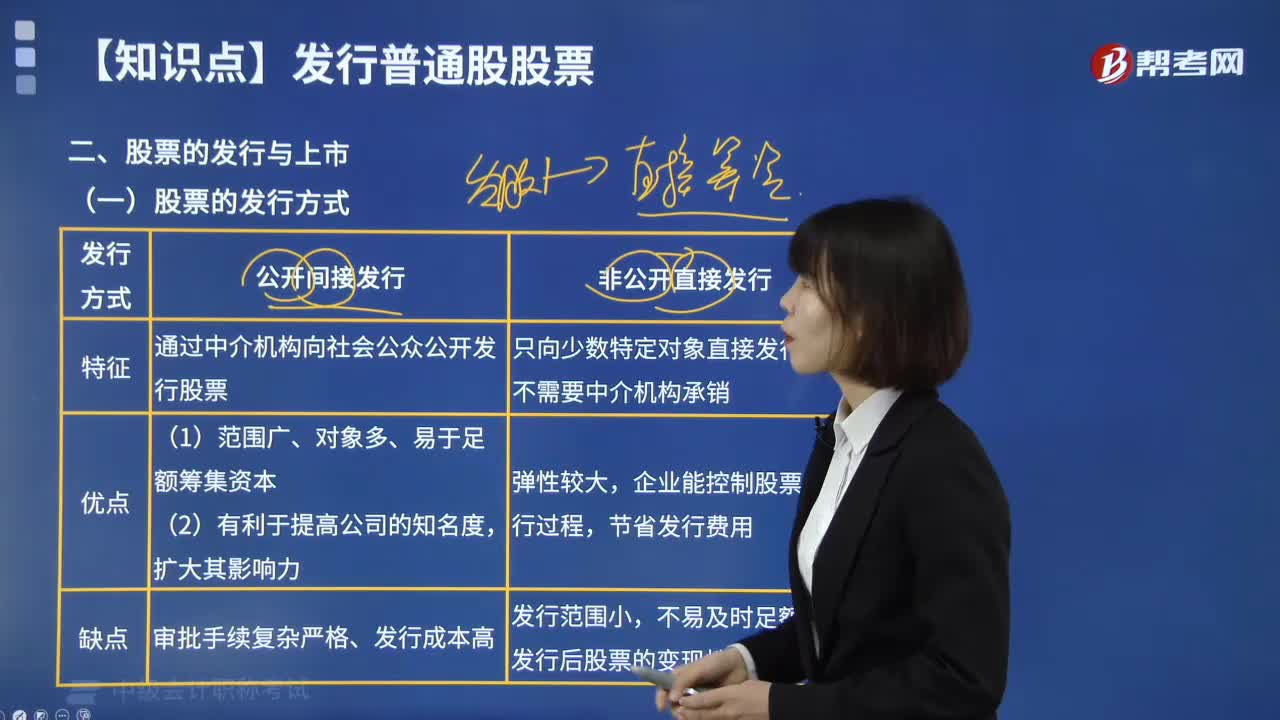

股票的發(fā)行方式是什么?:股票的發(fā)行方式是什么?(1)公開(kāi)間接發(fā)行,是指股份公司通過(guò)中介機(jī)構(gòu)向社會(huì)公眾公開(kāi)發(fā)行股票,向社會(huì)公開(kāi)發(fā)行股票時(shí),這種發(fā)行方式的發(fā)行范圍廣,公開(kāi)發(fā)行股票,但公開(kāi)發(fā)行方式審批手續(xù)復(fù)雜嚴(yán)格。(2)非公開(kāi)直接發(fā)行,非公開(kāi)直接發(fā)行股票。是指股份公司只向少數(shù)特定對(duì)象直接發(fā)行股票,用發(fā)起設(shè)立方式成立和向特定對(duì)象募集方式發(fā)行新股的股份有限公司。向發(fā)起人和特定對(duì)象發(fā)行股票,采用直接將股票銷(xiāo)售給認(rèn)購(gòu)者的自銷(xiāo)方式。

00:51

00:51

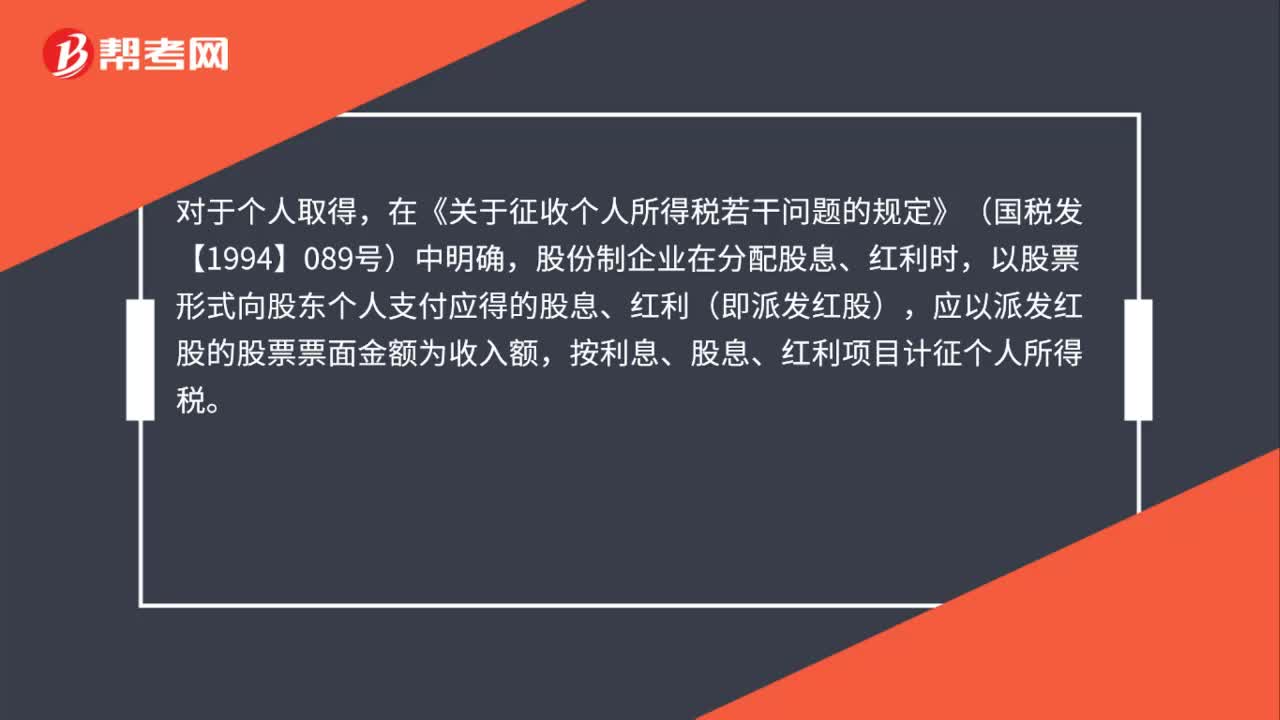

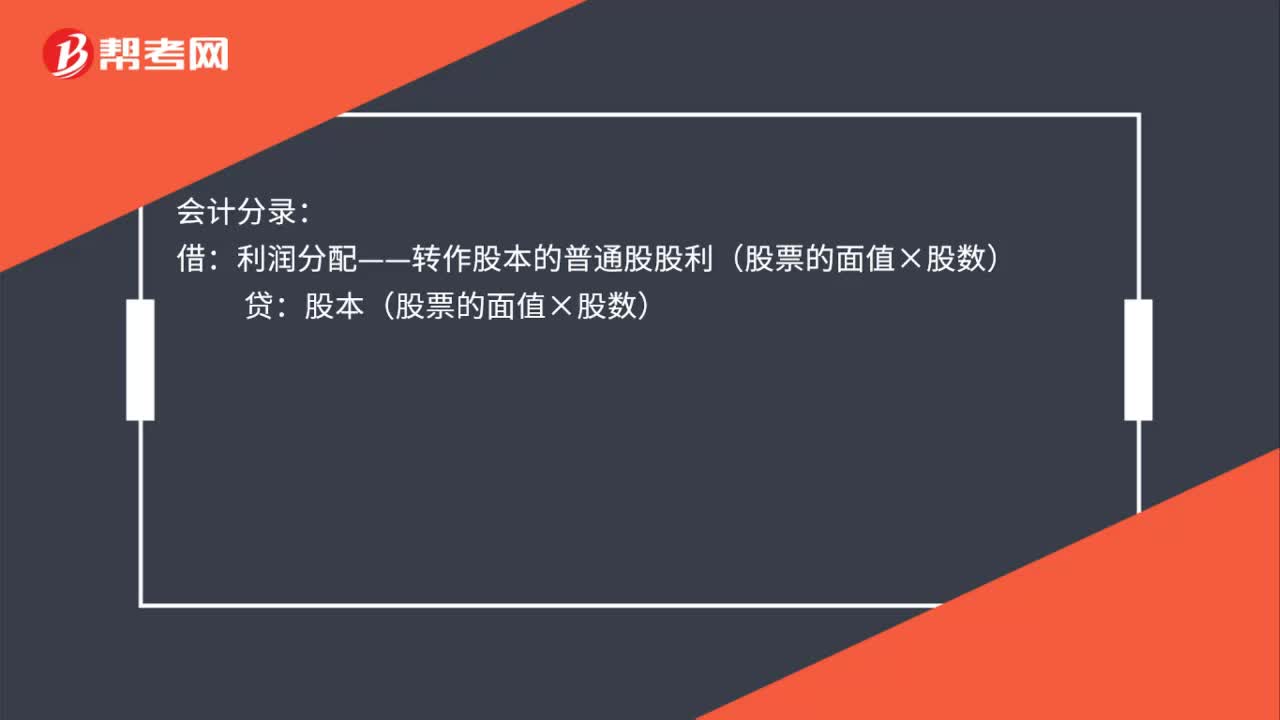

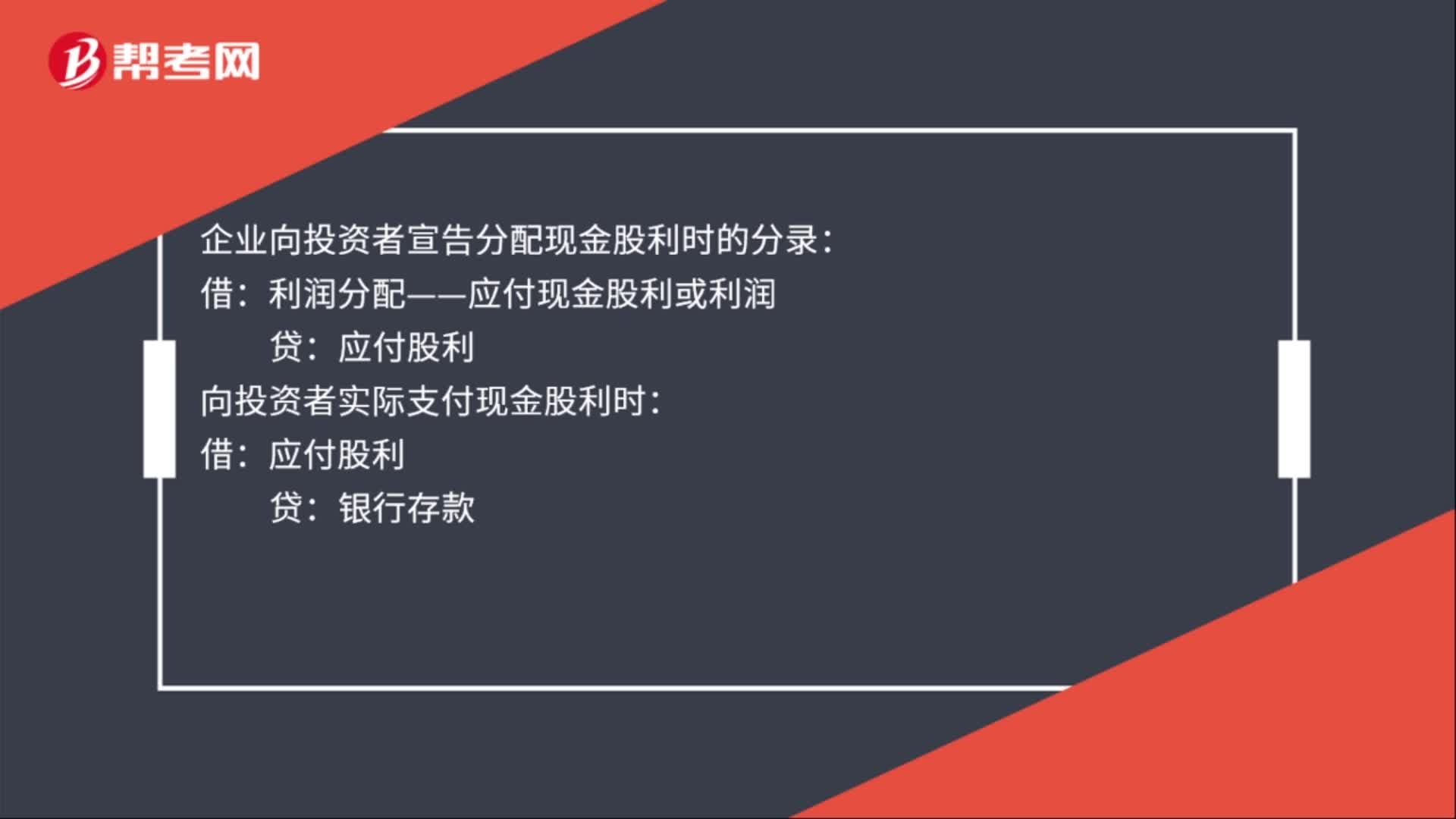

宣告發(fā)放股利會(huì)計(jì)分錄有哪些?:宣告發(fā)放股利會(huì)計(jì)分錄有哪些?企業(yè)向投資者宣告分配現(xiàn)金股利時(shí)的分錄:利潤(rùn)分配——應(yīng)付現(xiàn)金股利或利潤(rùn):貸:向投資者實(shí)際支付現(xiàn)金股利時(shí):借,應(yīng)付股利。貸,銀行存款,應(yīng)付股利是指企業(yè)應(yīng)付給投資者的利潤(rùn)。包括應(yīng)付國(guó)家、其他單位以及個(gè)人的投資利潤(rùn)企業(yè)與其他單位或個(gè)人的合作項(xiàng)目按協(xié)議或合同規(guī)定應(yīng)支付利潤(rùn)的聯(lián)費(fèi)業(yè)也可列入應(yīng)付股利

03:30

03:30

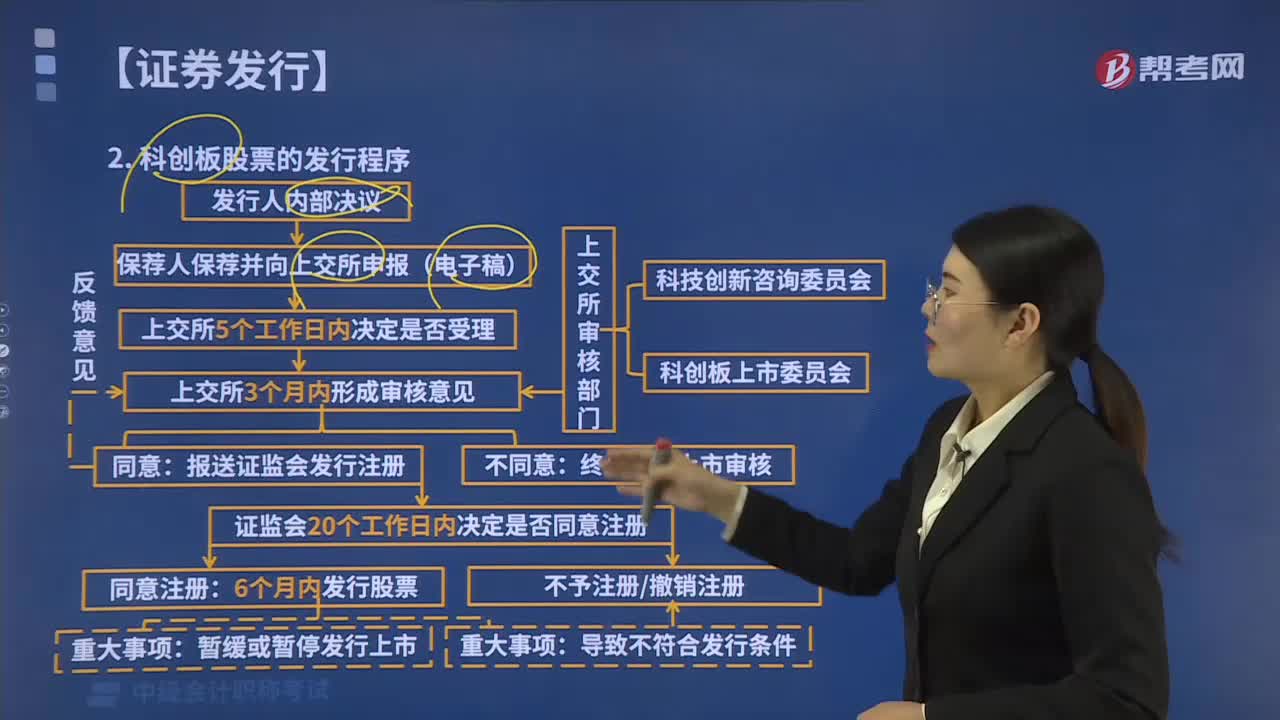

科創(chuàng)板股票的發(fā)行程序是什么?:并報(bào)經(jīng)中國(guó)證監(jiān)會(huì)履行發(fā)行注冊(cè)程序。(1)發(fā)行人董事會(huì)應(yīng)當(dāng)依法就本次股票發(fā)行的具體方案、本次募集資金使用的可行性及其他必須明確的事項(xiàng)作出決議,發(fā)行人、保薦人、證券服務(wù)機(jī)構(gòu)應(yīng)當(dāng)及時(shí)向交易所報(bào)告,作出同意或者不同意發(fā)行人股票公開(kāi)發(fā)行并上市的審核意見(jiàn)。將審核意見(jiàn)、發(fā)行人注冊(cè)申請(qǐng)文件及相關(guān)審核資料報(bào)送中國(guó)證監(jiān)會(huì)履行發(fā)行注冊(cè)程序。(5)中國(guó)證監(jiān)會(huì)收到交易所報(bào)送的審核意見(jiàn)、發(fā)行人注冊(cè)申請(qǐng)文件及相關(guān)審核資料后。

00:57

00:57

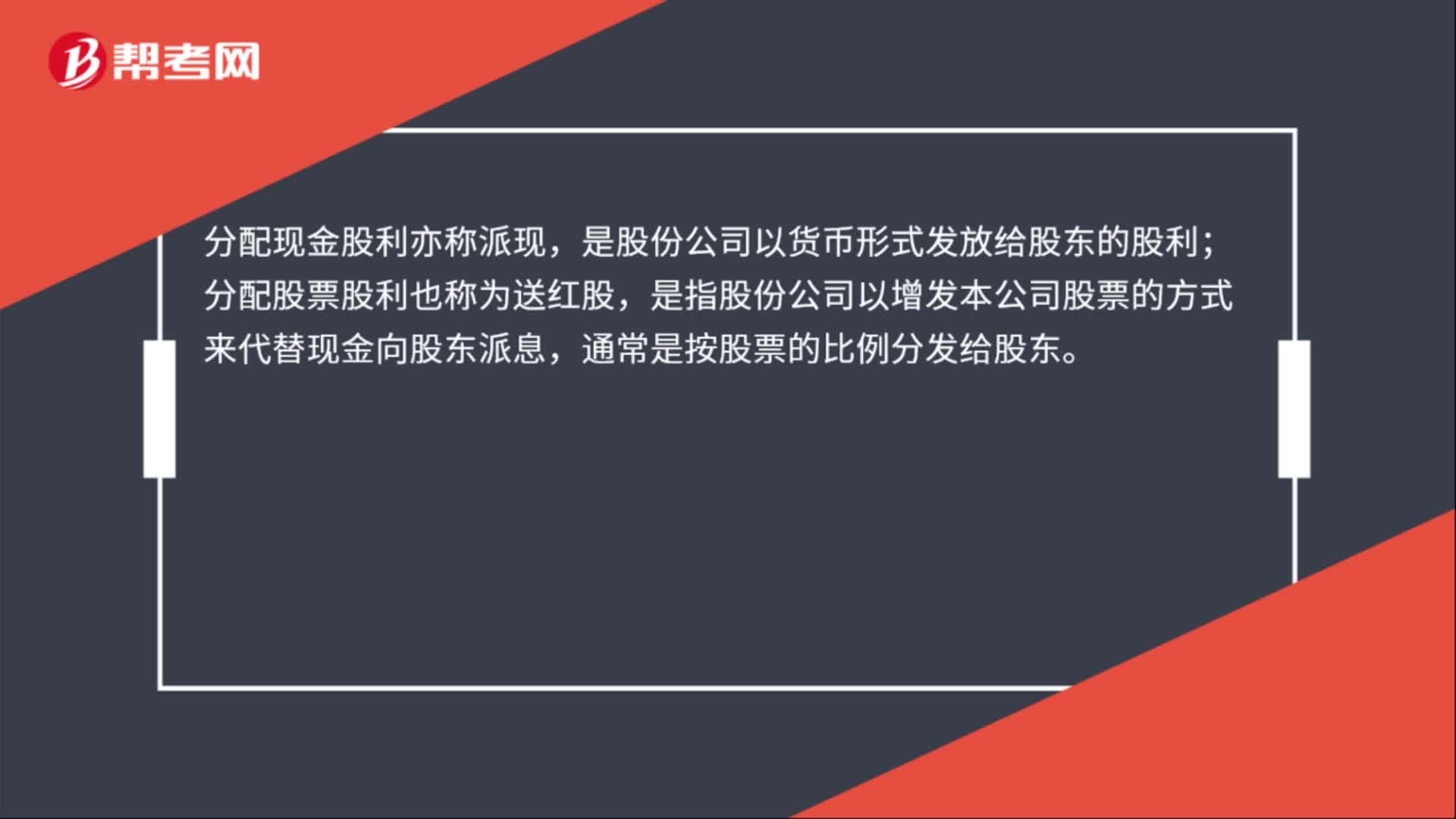

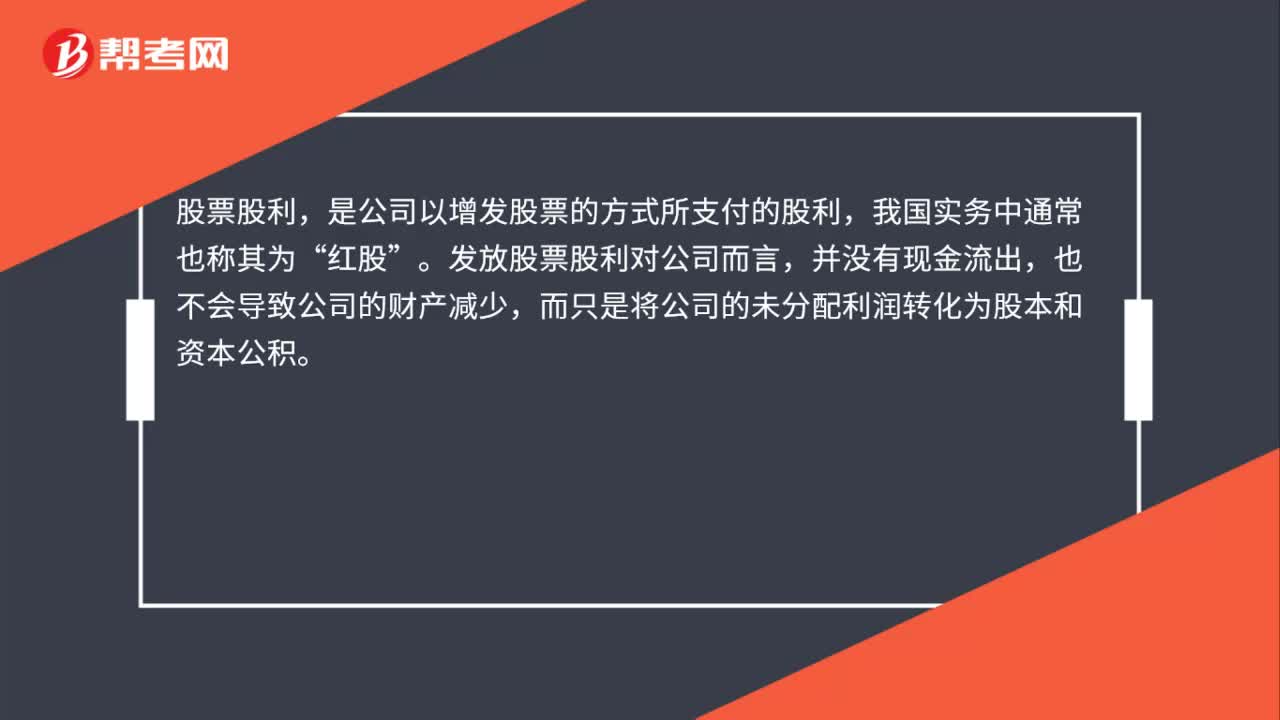

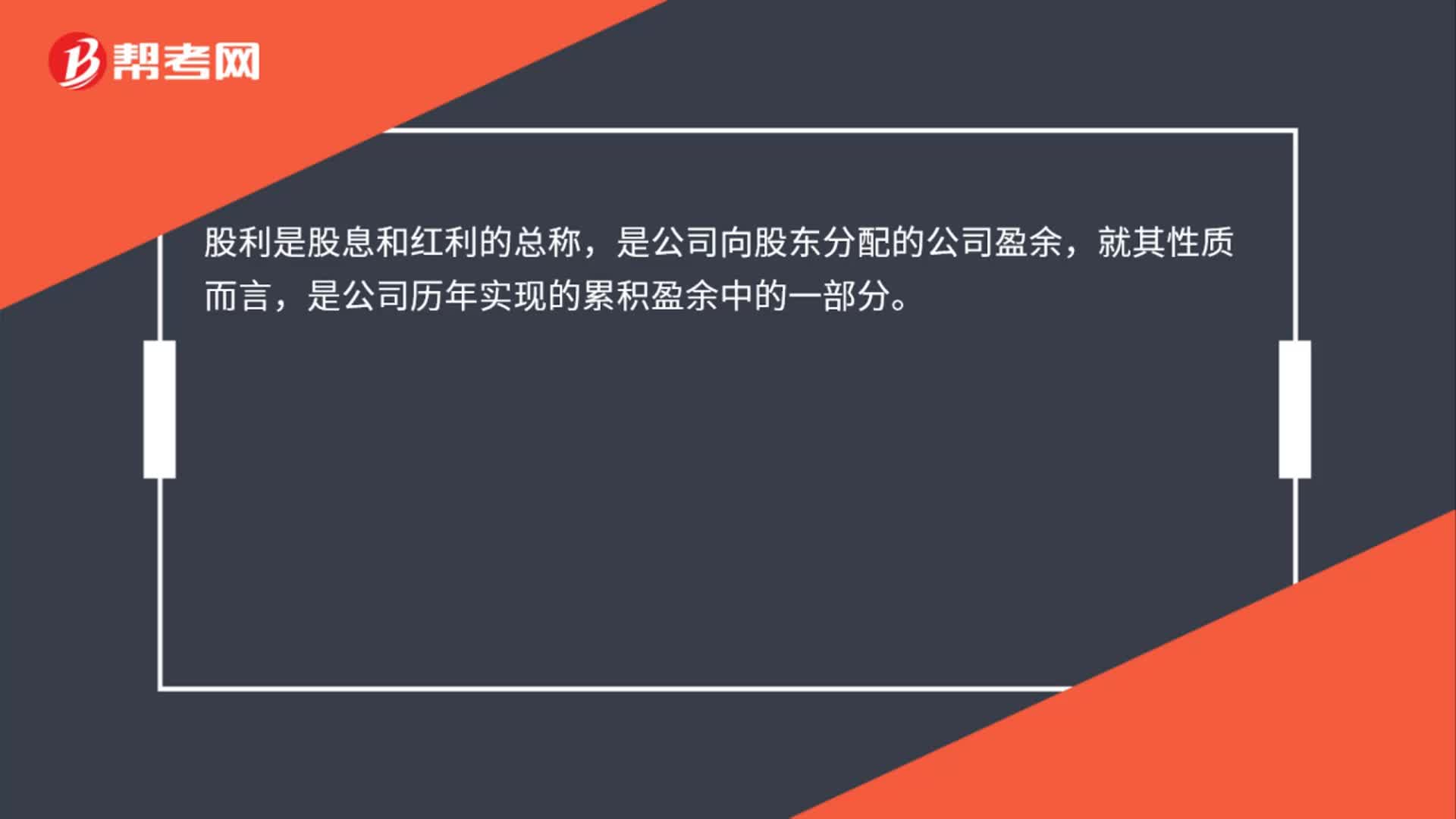

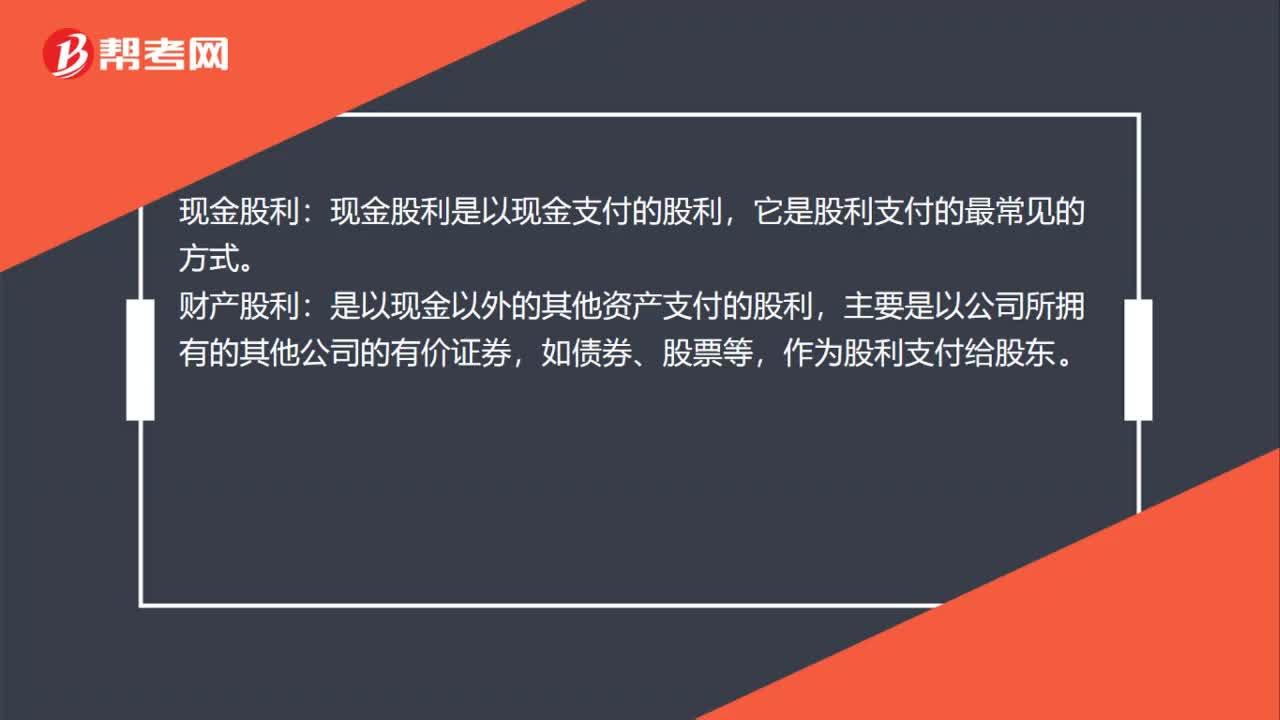

股利支付形式是什么?:股利支付形式是什么?現(xiàn)金股利:現(xiàn)金股利是以現(xiàn)金支付的股利,它是股利支付的最常見(jiàn)的方式。財(cái)產(chǎn)股利:是以現(xiàn)金以外的其他資產(chǎn)支付的股利,主要是以公司所擁有的其他公司的有價(jià)證券,如債券、股票等,作為股利支付給股東。負(fù)債股利:負(fù)債股利是以負(fù)債方式支付的股利,通常以公司的應(yīng)付票據(jù)支付給股東,有時(shí)也以發(fā)放公司債券的方式支付股利。股票股利:股票股利是公司以增發(fā)股票的方式所支付的股利。

00:33

00:33

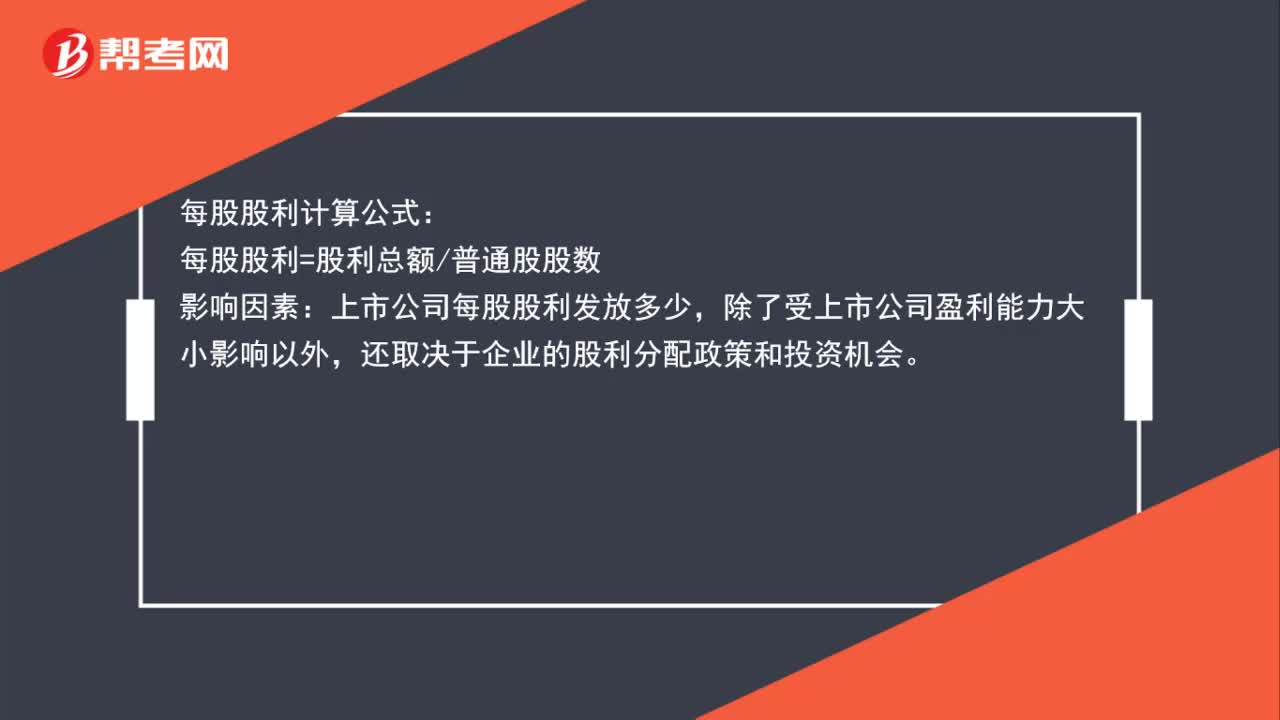

每股股利計(jì)算公式是什么?:每股股利計(jì)算公式:每股股利=股利總額普通股股數(shù):影響因素,上市公司每股股利發(fā)放多少,除了受上市公司盈利能力大小影響以外。還取決于企業(yè)的股利分配政策和投資機(jī)會(huì)

00:38

00:38

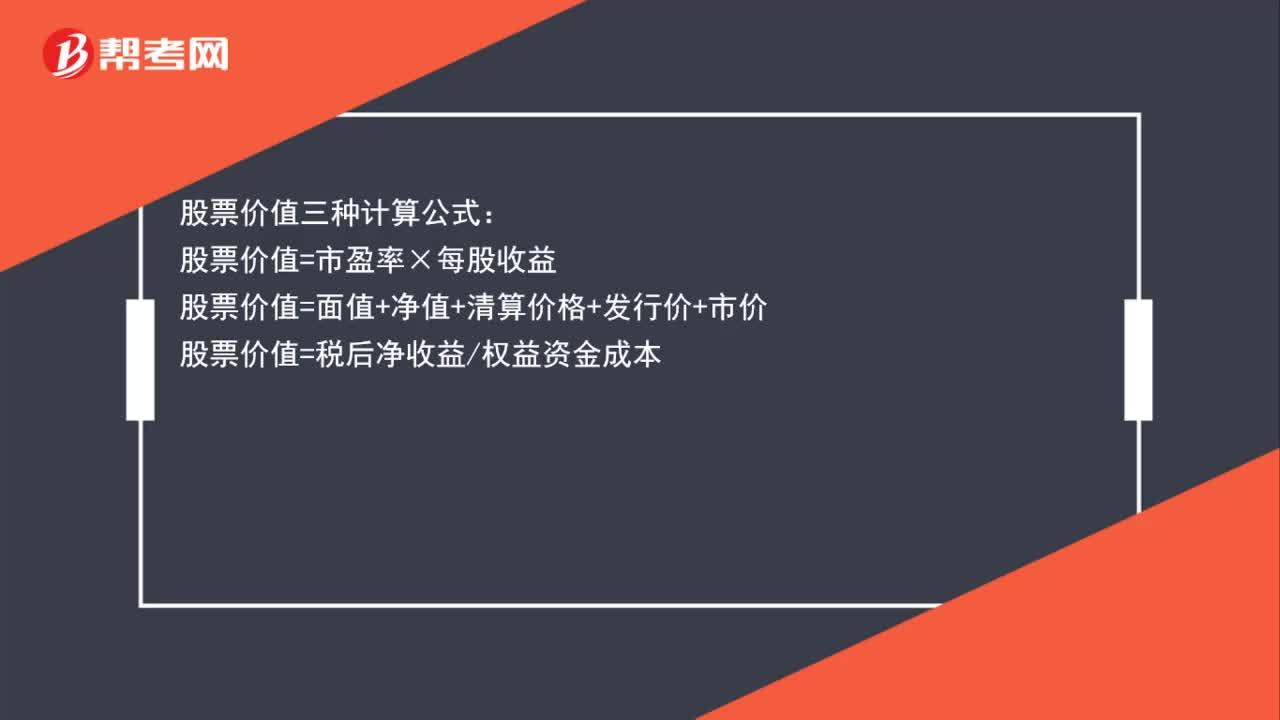

股票價(jià)值三種計(jì)算公式是什么?:股票價(jià)值三種計(jì)算公式:股票價(jià)值=市盈率×每股收益股票價(jià)值=面值+凈值+清算價(jià)格+發(fā)行價(jià)+市價(jià)股票價(jià)值=稅后凈收益權(quán)益資金成本

00:26

00:26

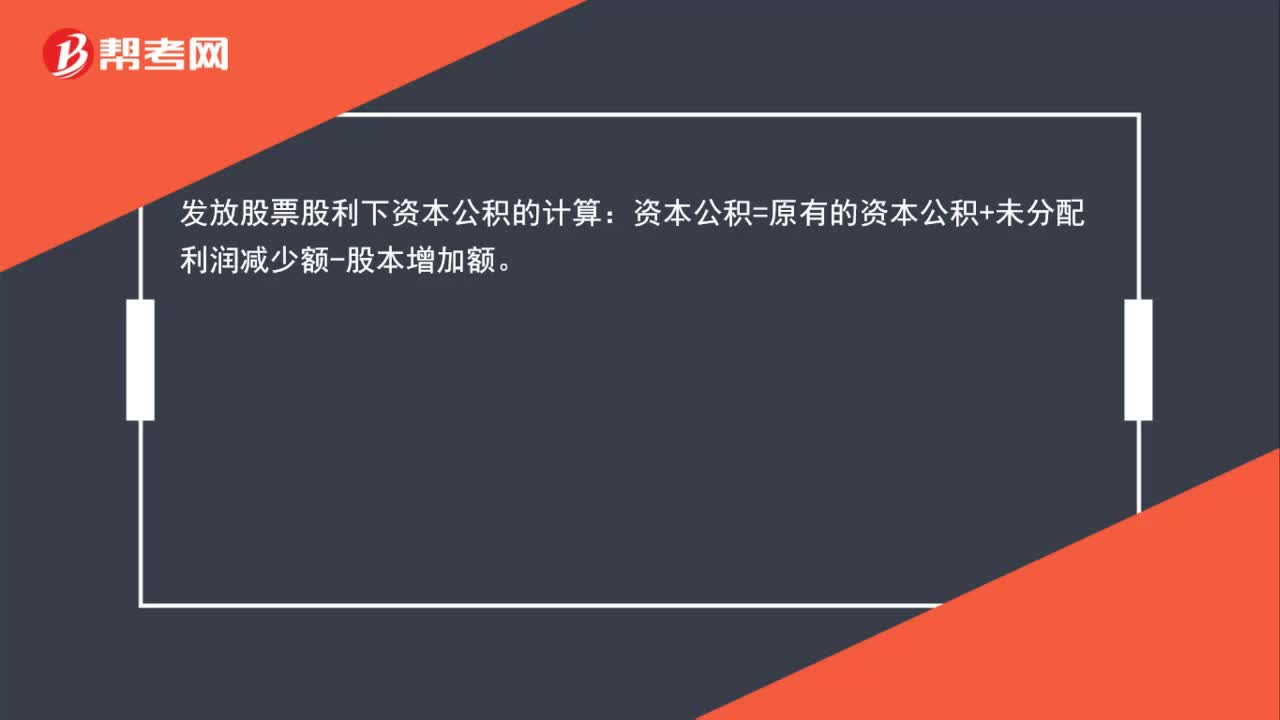

發(fā)放股票股利下資本公積如何計(jì)算?:發(fā)放股票股利下資本公積的計(jì)算:資本公積=原有的資本公積+未分配利潤(rùn)減少額-股本增加額。

00:18

00:18

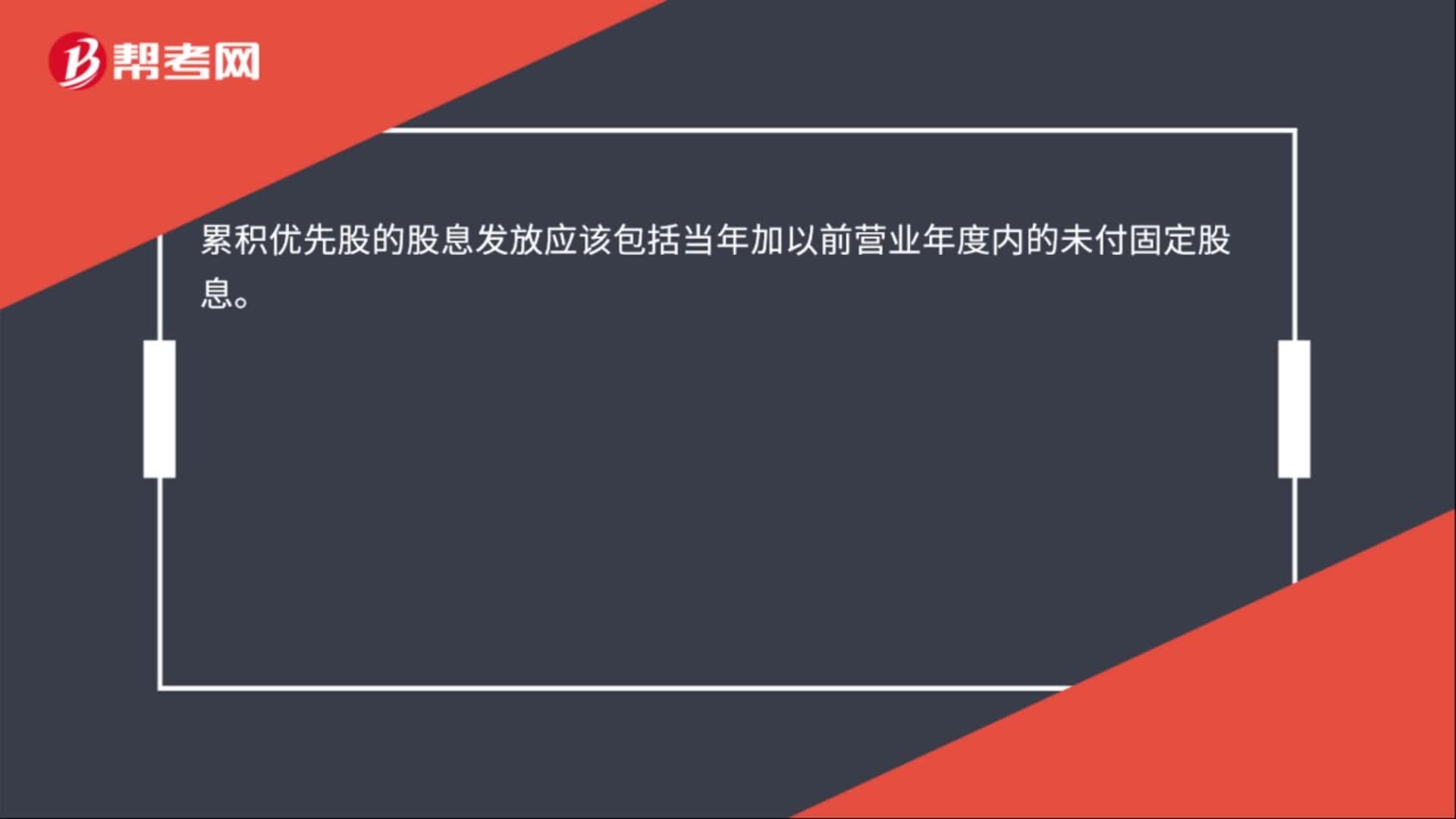

累積優(yōu)先股的股息發(fā)放應(yīng)該包括什么?:累積優(yōu)先股的股息發(fā)放應(yīng)該包括當(dāng)年加以前營(yíng)業(yè)年度內(nèi)的未付固定股息。

02:43

02:43

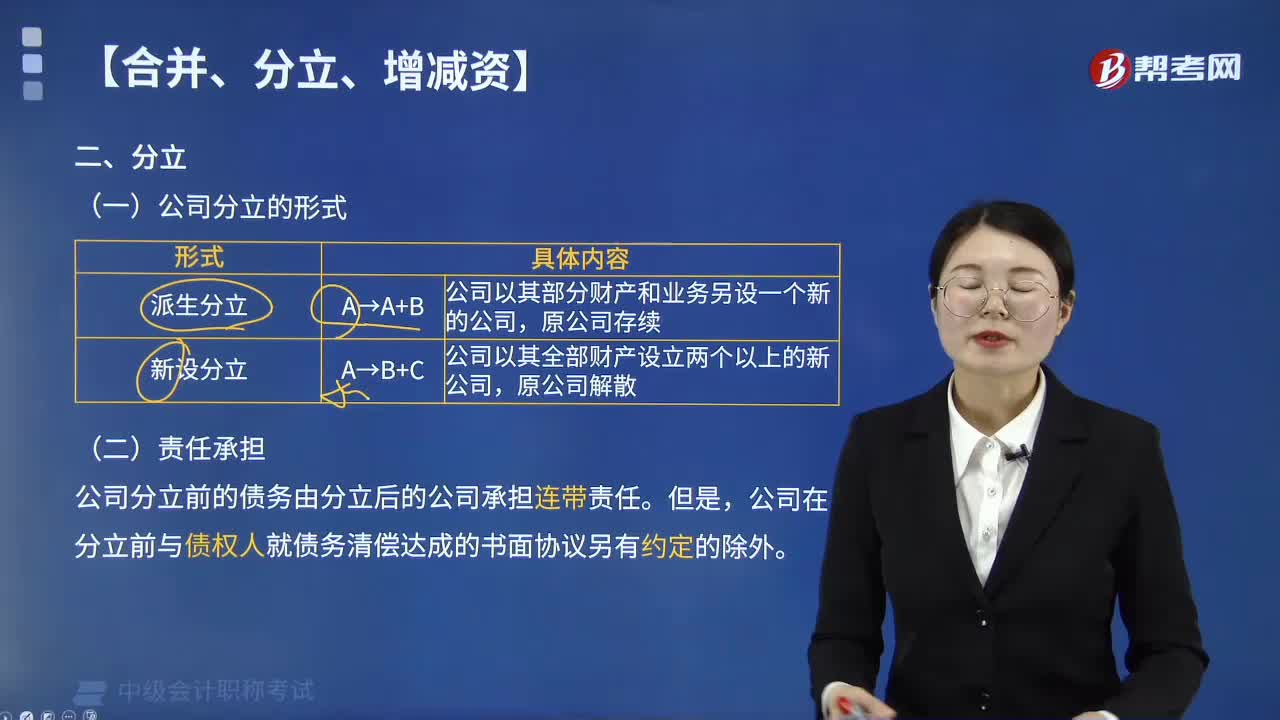

公司分立的兩種形式有哪些?:公司分立是指一個(gè)公司依法分為兩個(gè)以上的公司。(一)公司分立的形式,公司以其部分財(cái)產(chǎn)和業(yè)務(wù)另設(shè)一個(gè)新的公司,后甲公司將部分優(yōu)良資產(chǎn)分離出去另成立丙公司。甲、丙公司在分立協(xié)議中約定,但甲、丙公司未與乙公司達(dá)成債務(wù)清償協(xié)議,乙公司要求甲公司清償300萬(wàn)元。C. 應(yīng)當(dāng)由甲、丙公司按連帶責(zé)任方式向乙公司清償,D. 應(yīng)當(dāng)由甲、丙公司按分立協(xié)議約定的比例向乙公司清償。公司分立前的債務(wù)由分立后的公司承擔(dān)連帶責(zé)任

01:21

01:21

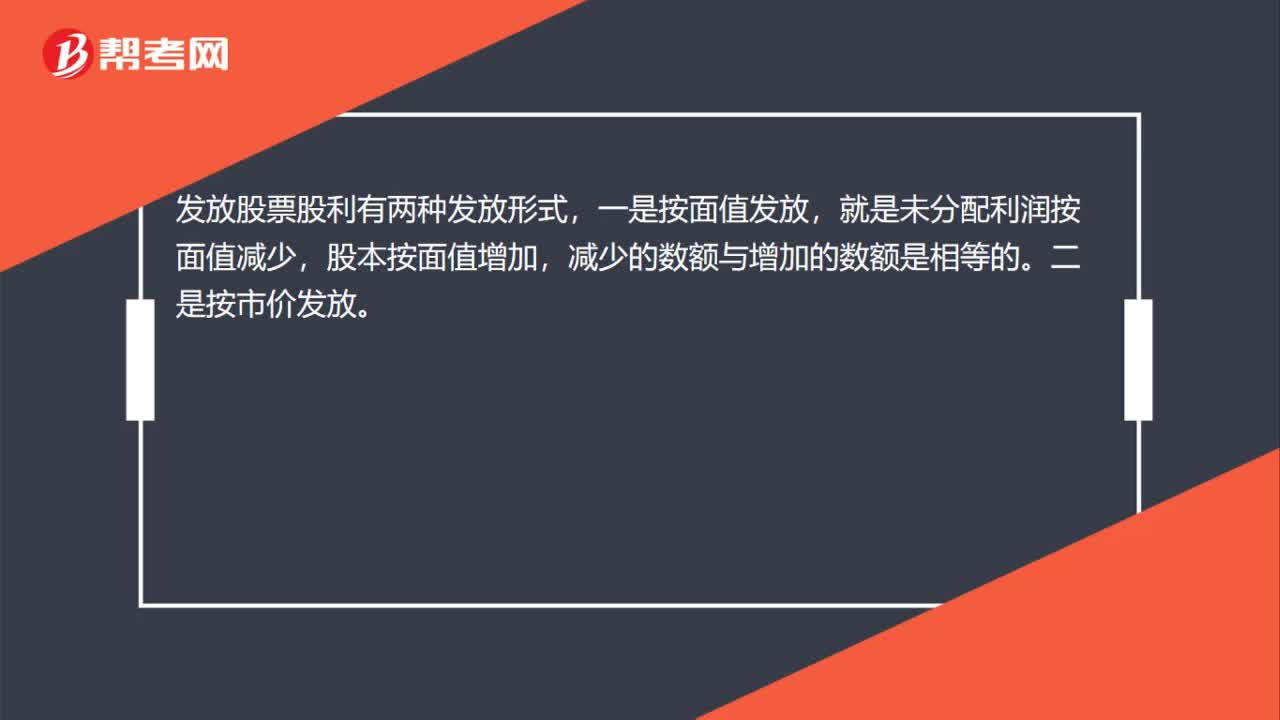

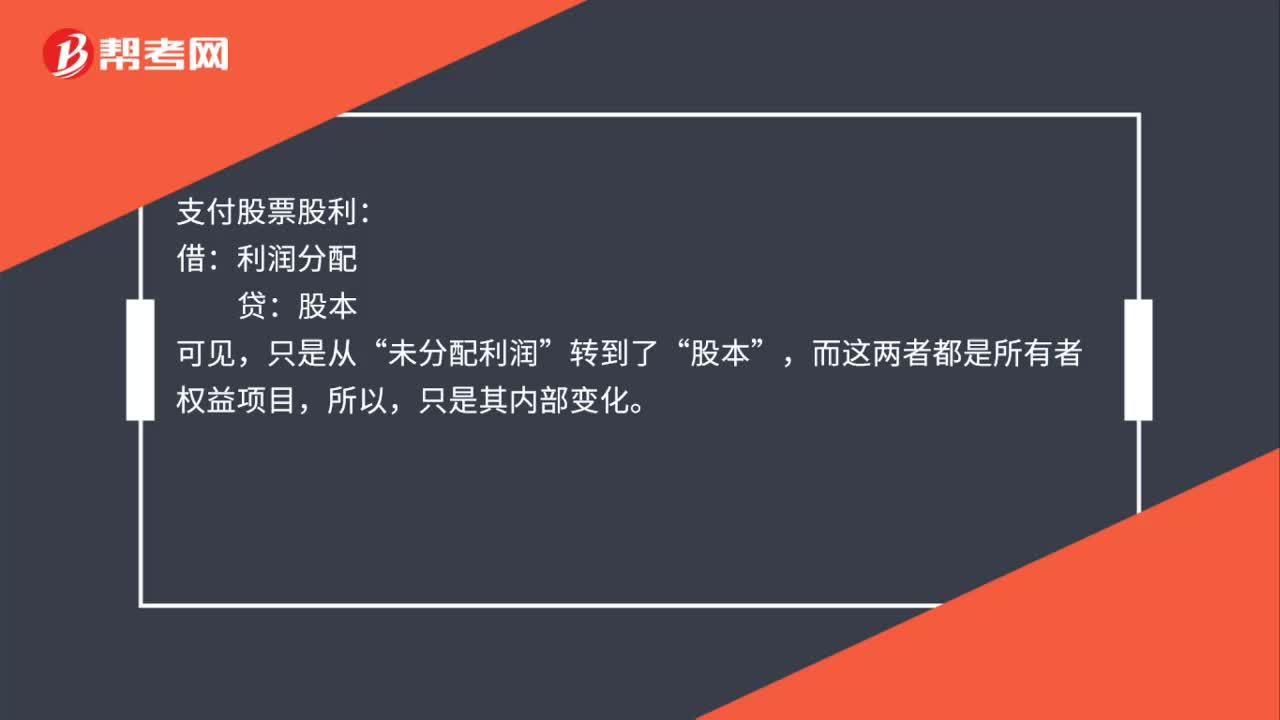

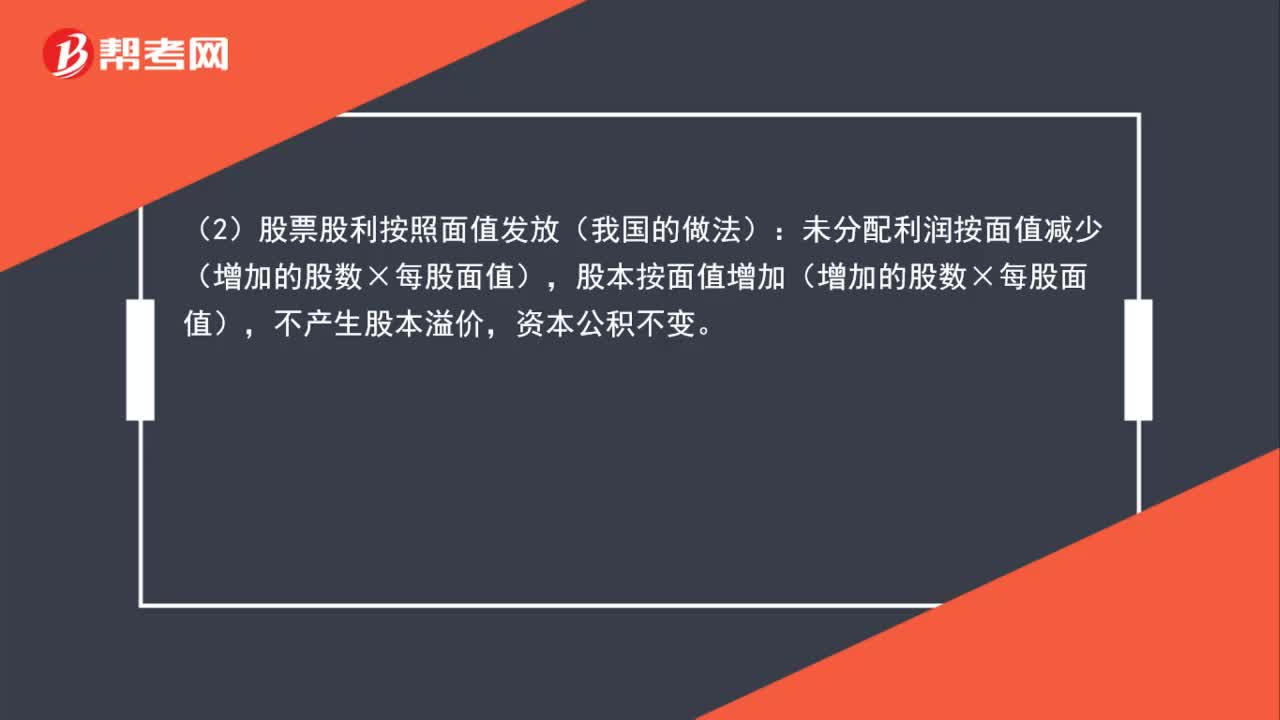

發(fā)放股利過(guò)程是怎樣的?:發(fā)放股利過(guò)程是怎樣的?(1)股票股利按照市價(jià)發(fā)放:未分配利潤(rùn)按市價(jià)減少(增加的股數(shù)×每股市價(jià)),差額作為資本公積。(2)股票股利按照面值發(fā)放(我國(guó)的做法):未分配利潤(rùn)按面值減少(增加的股數(shù)×每股面值),股本按面值增加(增加的股數(shù)×每股面值),不產(chǎn)生股本溢價(jià),未分配利潤(rùn)、股本和資本公積都是所有者權(quán)益的內(nèi)部項(xiàng)目,發(fā)放股票股利,只會(huì)引起股東權(quán)益內(nèi)部此增彼減,不會(huì)對(duì)公司股東權(quán)益總額產(chǎn)生影響。

01:07

01:07

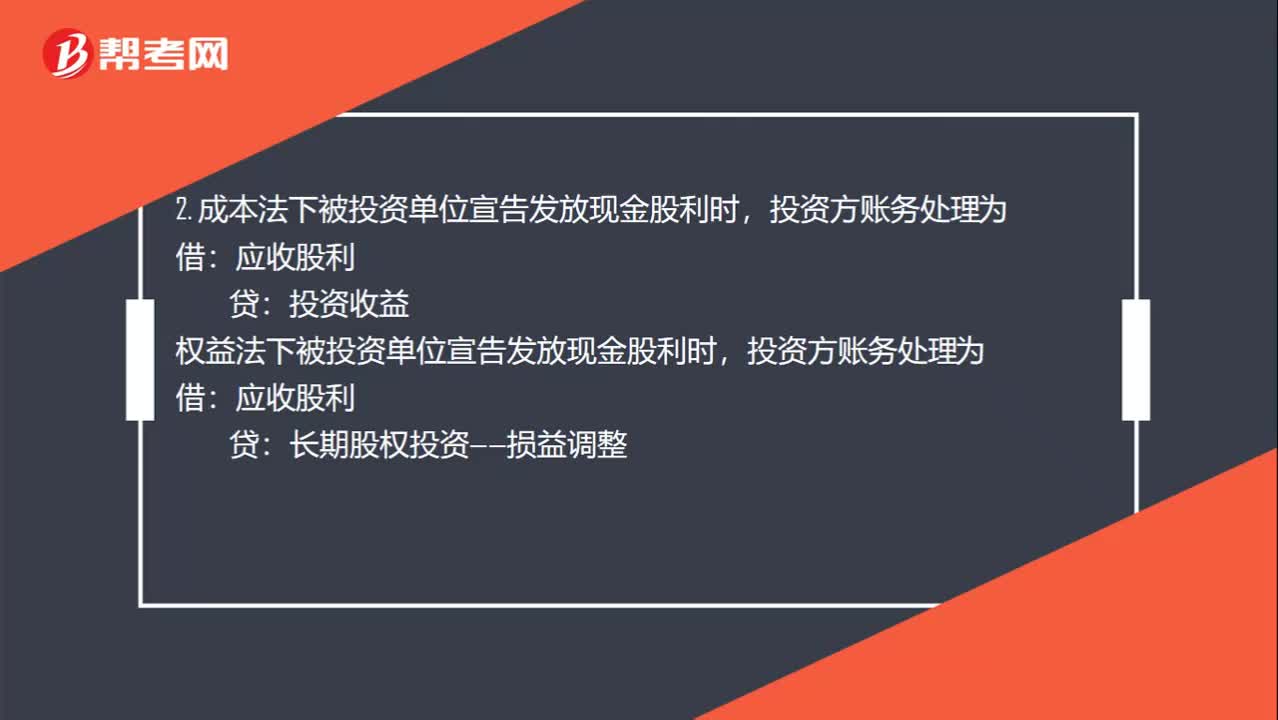

宣告分配現(xiàn)金股利和股票股利的分錄是什么?:宣告分配現(xiàn)金股利和股票股利的分錄是什么?1. 被投資單位宣告發(fā)放股票股利,其所有者權(quán)益不變,賬務(wù)處理為:股本:投資方也就是收股票股利的一方不做賬務(wù)處理:2. 成本法下被投資單位宣告發(fā)放現(xiàn)金股利時(shí),投資收益權(quán)益法下被投資單位宣告發(fā)放現(xiàn)金股利時(shí)投資方賬務(wù)處理為應(yīng)收股利長(zhǎng)期股權(quán)投資——損益調(diào)整3. 宣布發(fā)放現(xiàn)金股利的時(shí)候被投資企業(yè)賬務(wù)處理為借利潤(rùn)分配貸應(yīng)付股利

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日