下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:55

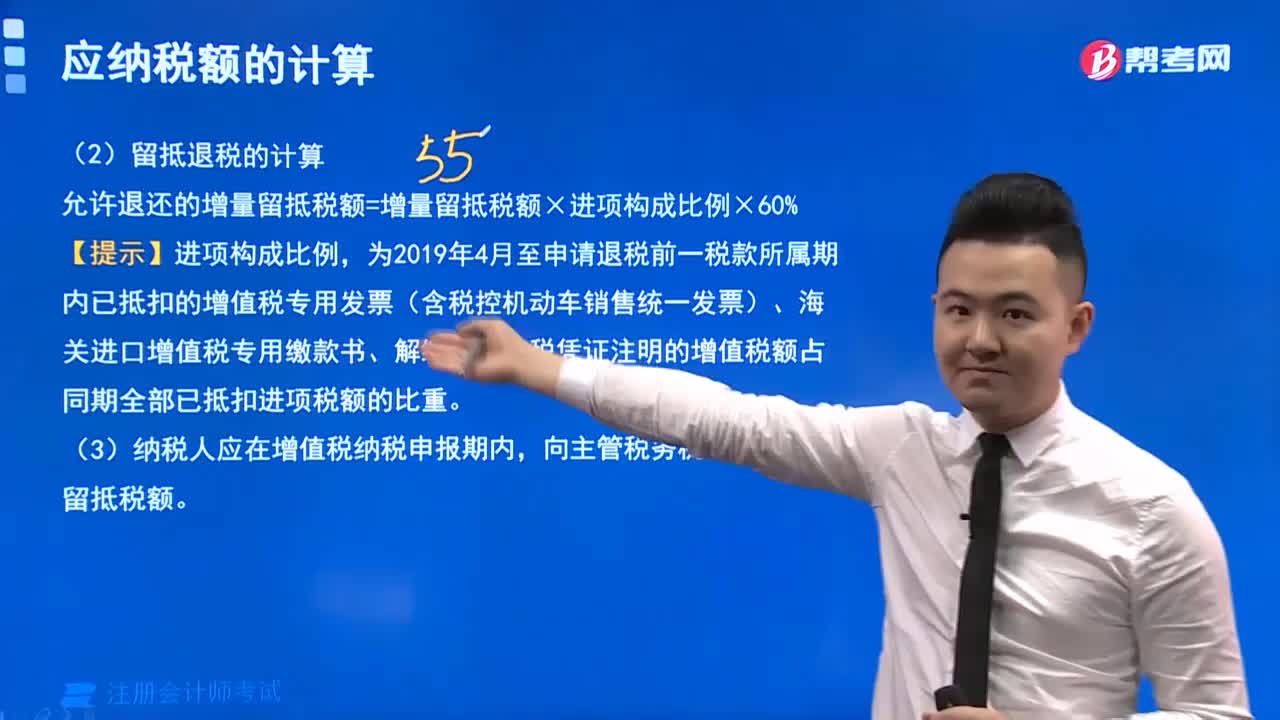

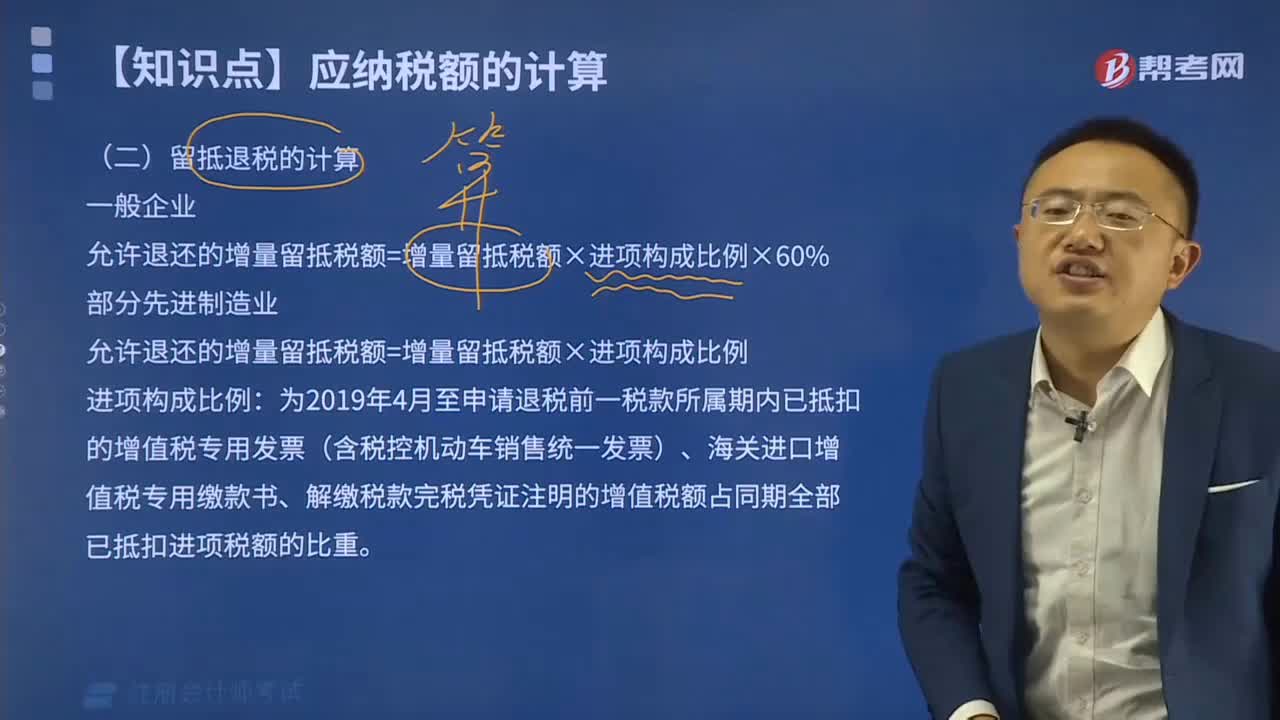

07:55一般企業(yè)允許退還的增量留抵稅額如何計算?:一般企業(yè)允許退還的增量留抵稅額如何計算?

04:45

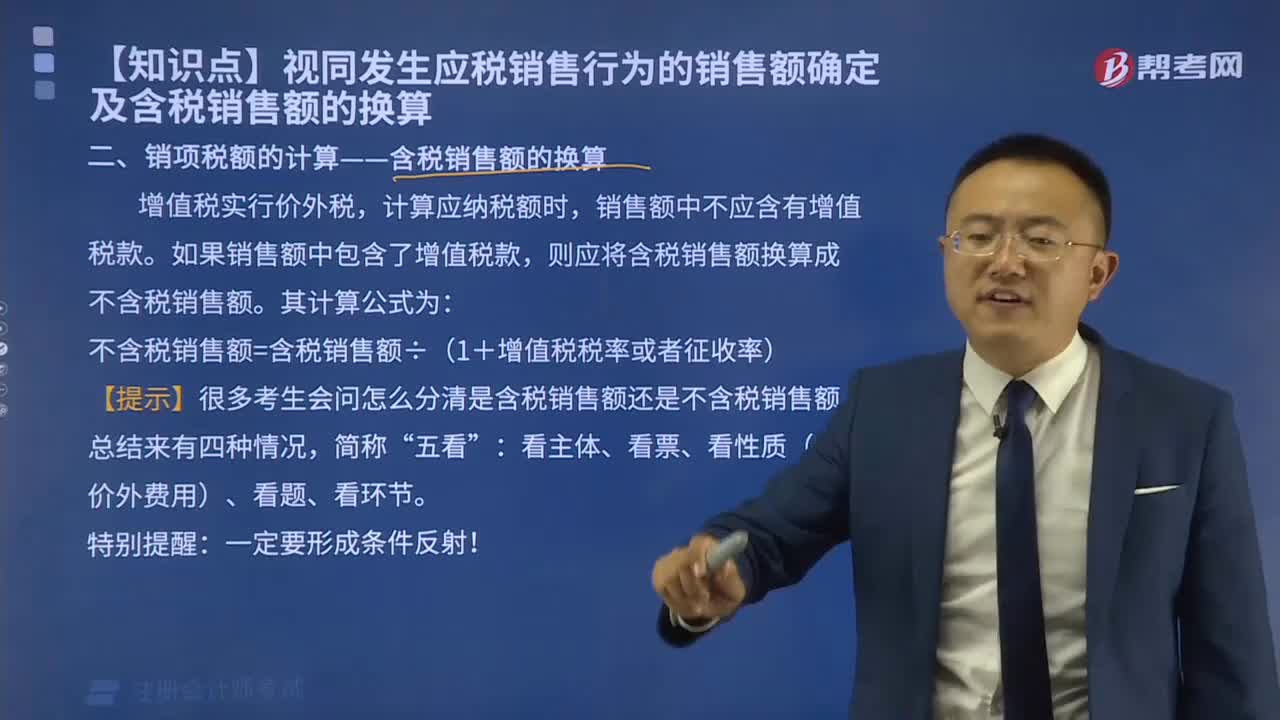

04:45銷項稅額如何計算?:銷項稅額如何計算?

07:39

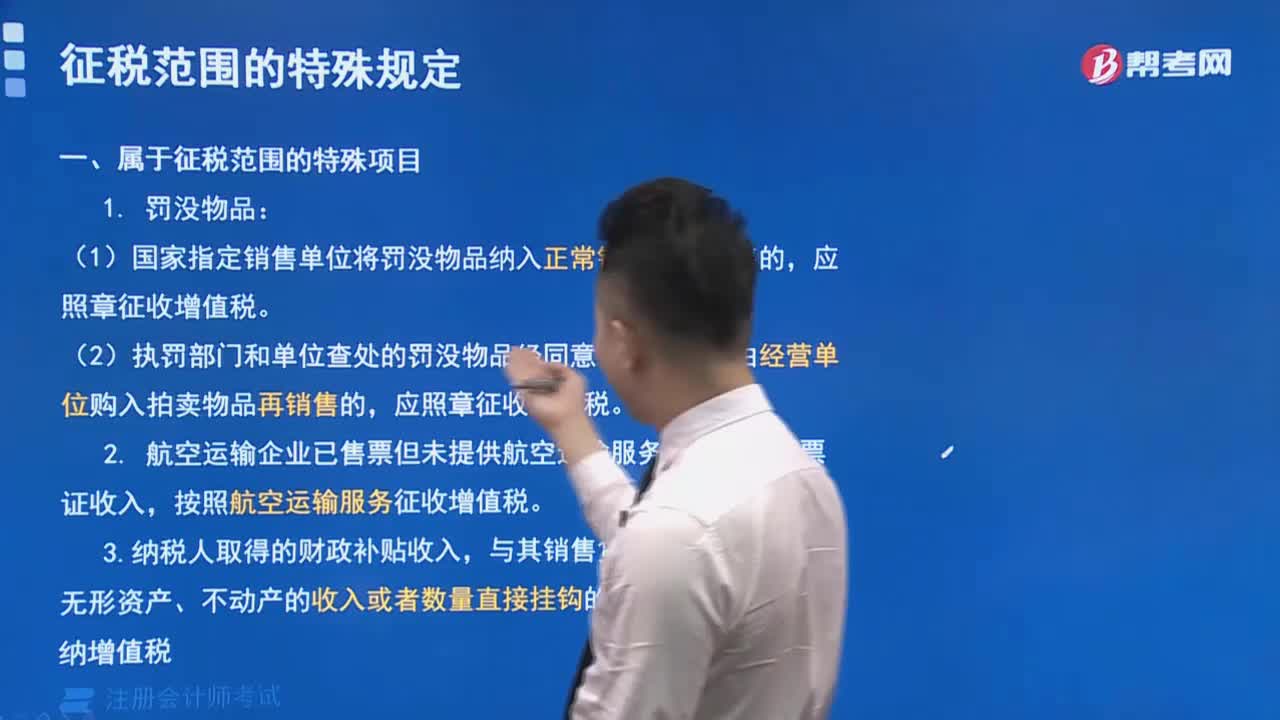

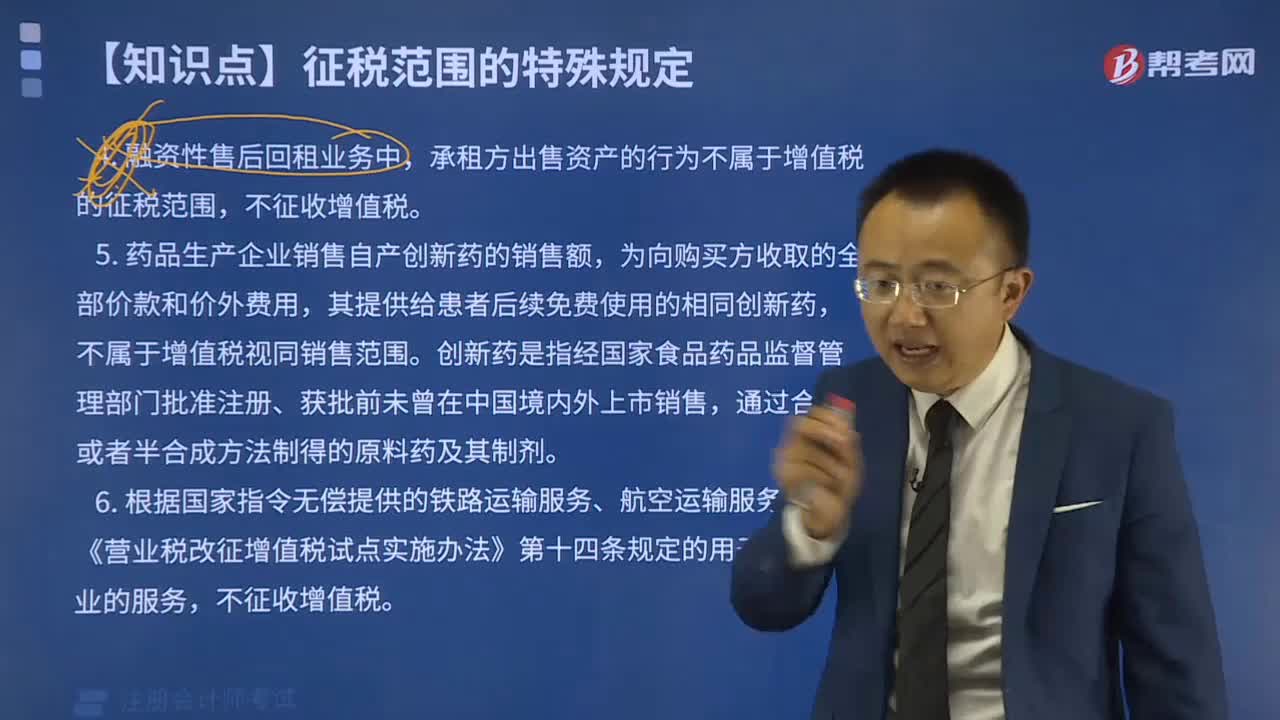

07:39如何處理罰沒物品征與不征增值稅?:如何處理罰沒物品征與不征增值稅?

12:45

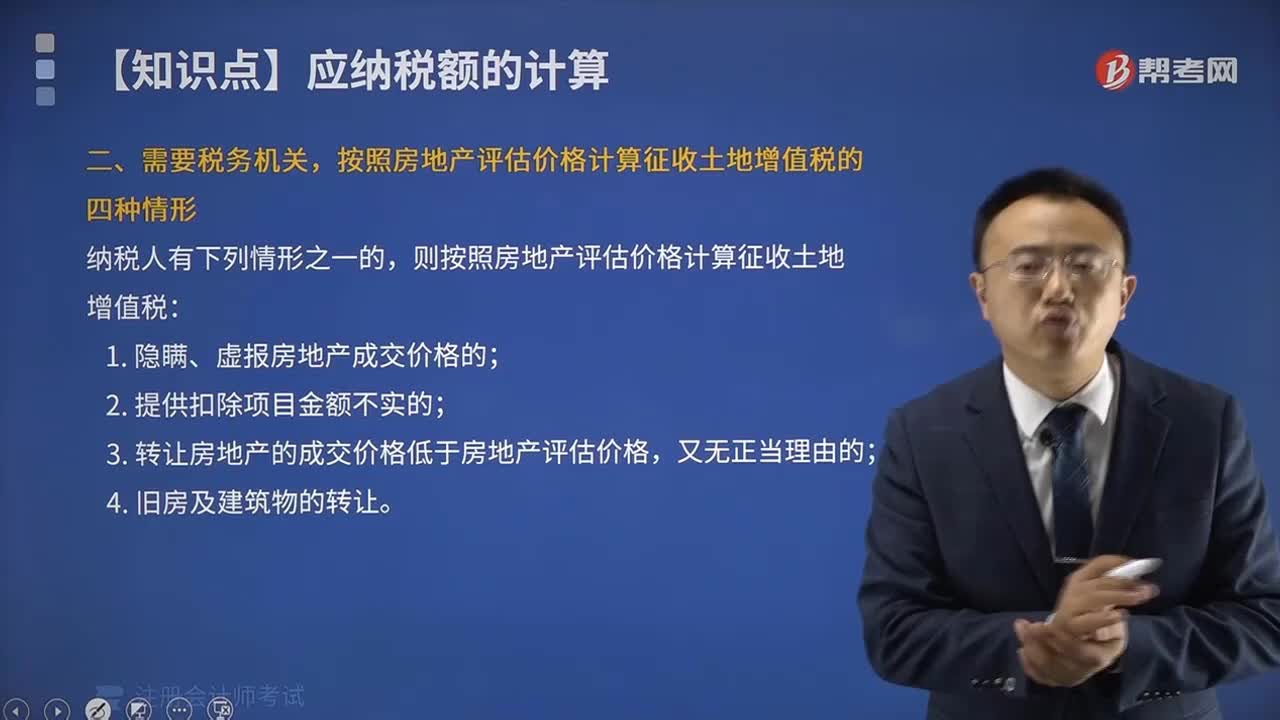

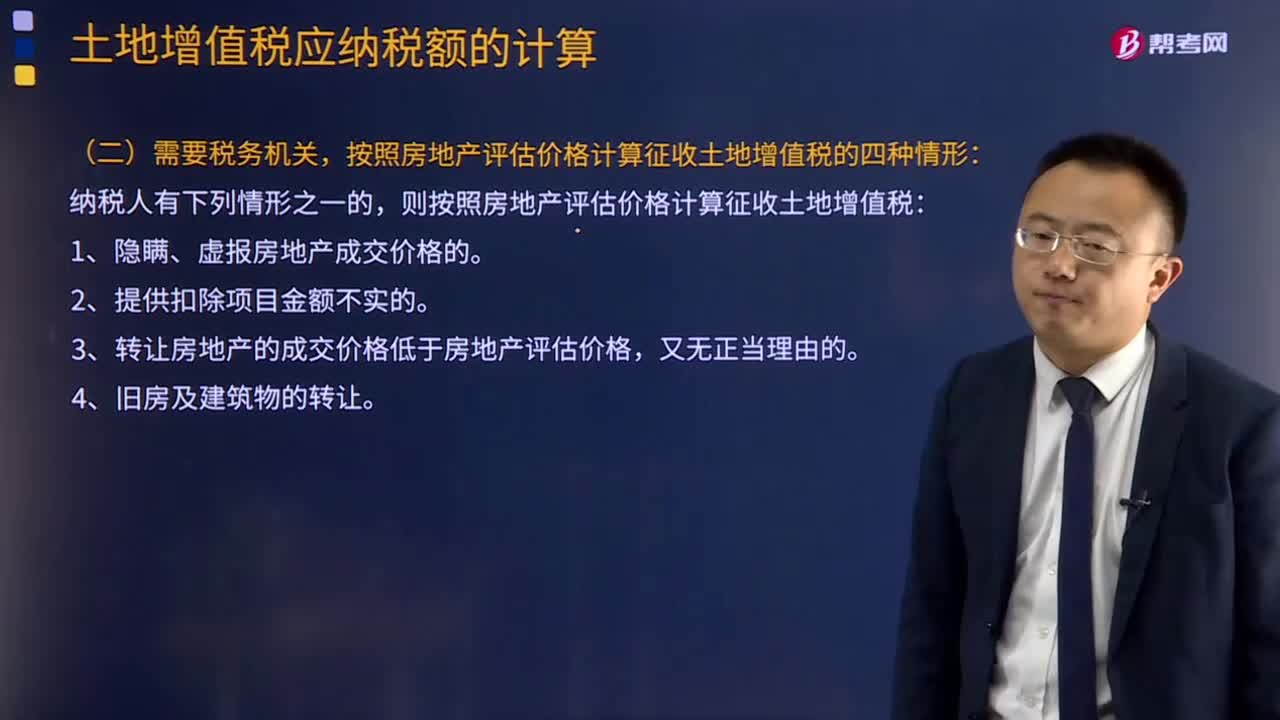

12:45土地增值稅應納稅額怎么計算?:按照房地產評估價格計算征收土地增值稅的四種情形,該商品房所在地的省政府規(guī)定計征土地增值稅時房地產開發(fā)費用扣除比例為最高比例。(2)計算土地增值稅時該企業(yè)辦公樓的評估價格計算土地增值稅時該企業(yè)辦公樓的評估價格=8 000×60%=4 800(萬元)(3)計算土地增值稅時允許扣除的稅金及附加(4)計算土地增值稅時允許扣除的印花稅計算土地增值稅時可扣除的印花稅=12 000×0.5‰=6(萬元)

00:29

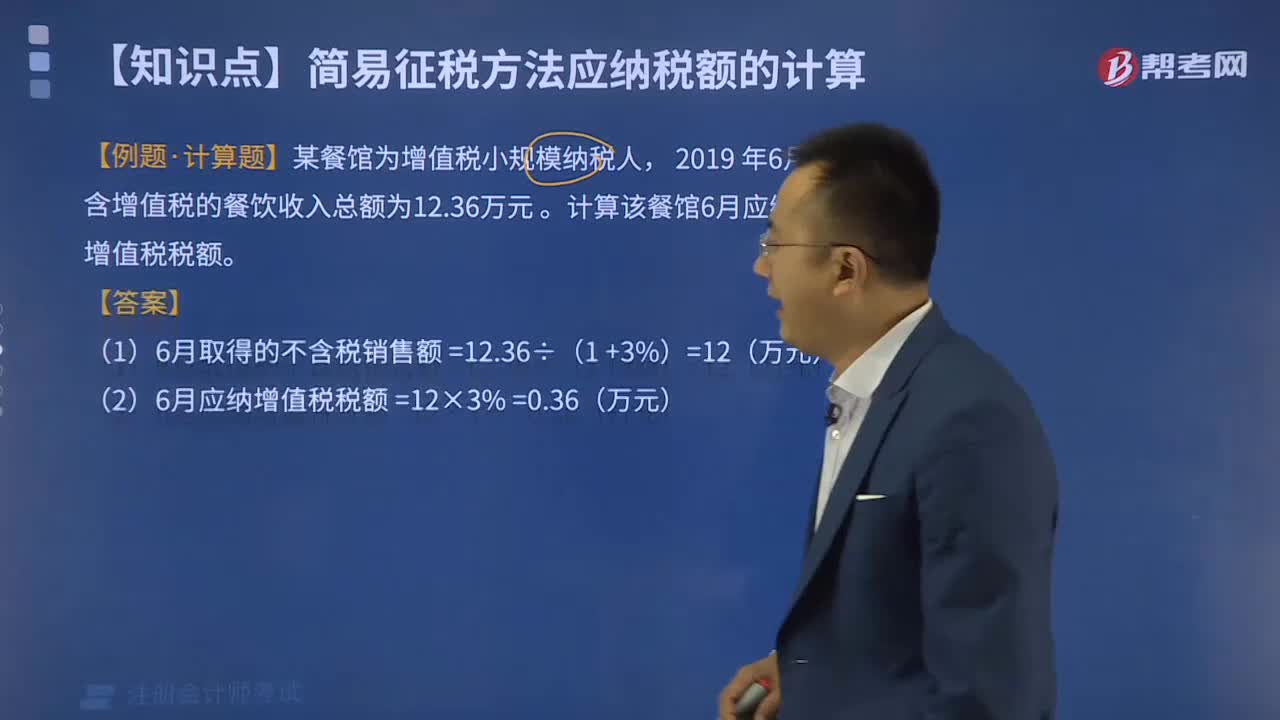

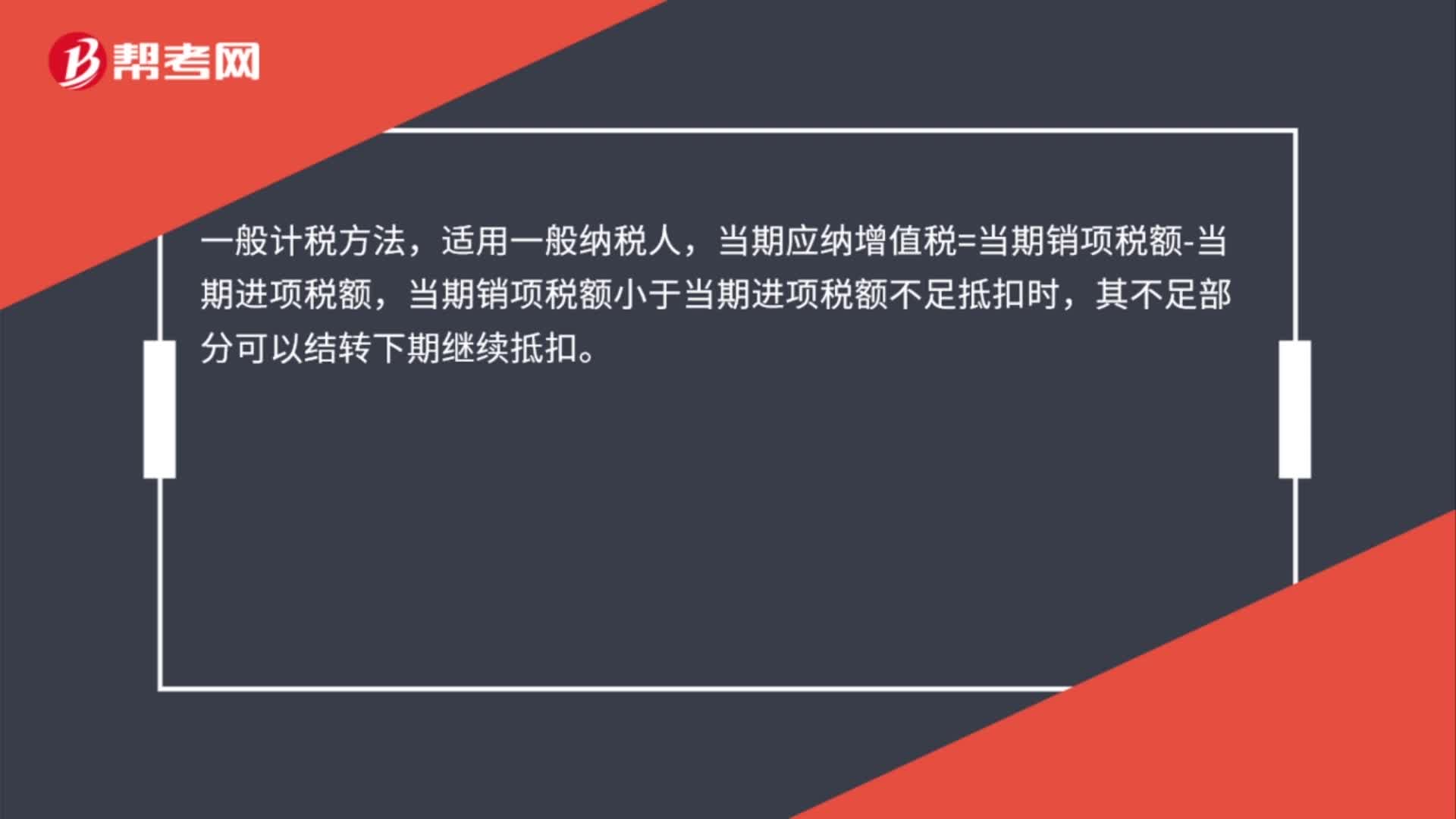

00:29增值稅一般銷售方式下的銷售額如何計算?:增值稅一般銷售方式下的銷售額如何計算?一般計稅方法,適用一般納稅人,當期應納增值稅=當期銷項稅額-當期進項稅額,當期銷項稅額小于當期進項稅額不足抵扣時,其不足部分可以結轉下期繼續(xù)抵扣。

00:29

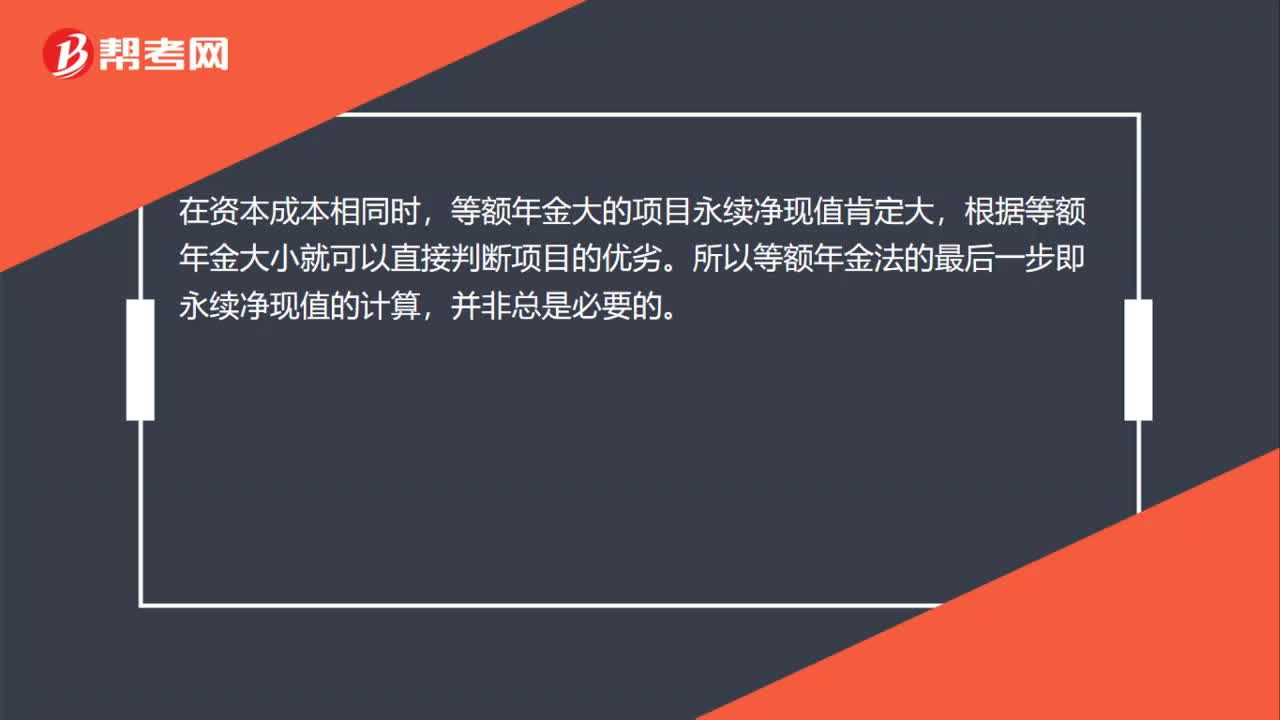

00:29等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算并非總是必要的,是什么意思?:等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算并非總是必要的,是什么意思?在資本成本相同時,等額年金大的項目永續(xù)凈現(xiàn)值肯定大,根據等額年金大小就可以直接判斷項目的優(yōu)劣。所以等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算,并非總是必要的。

07:43

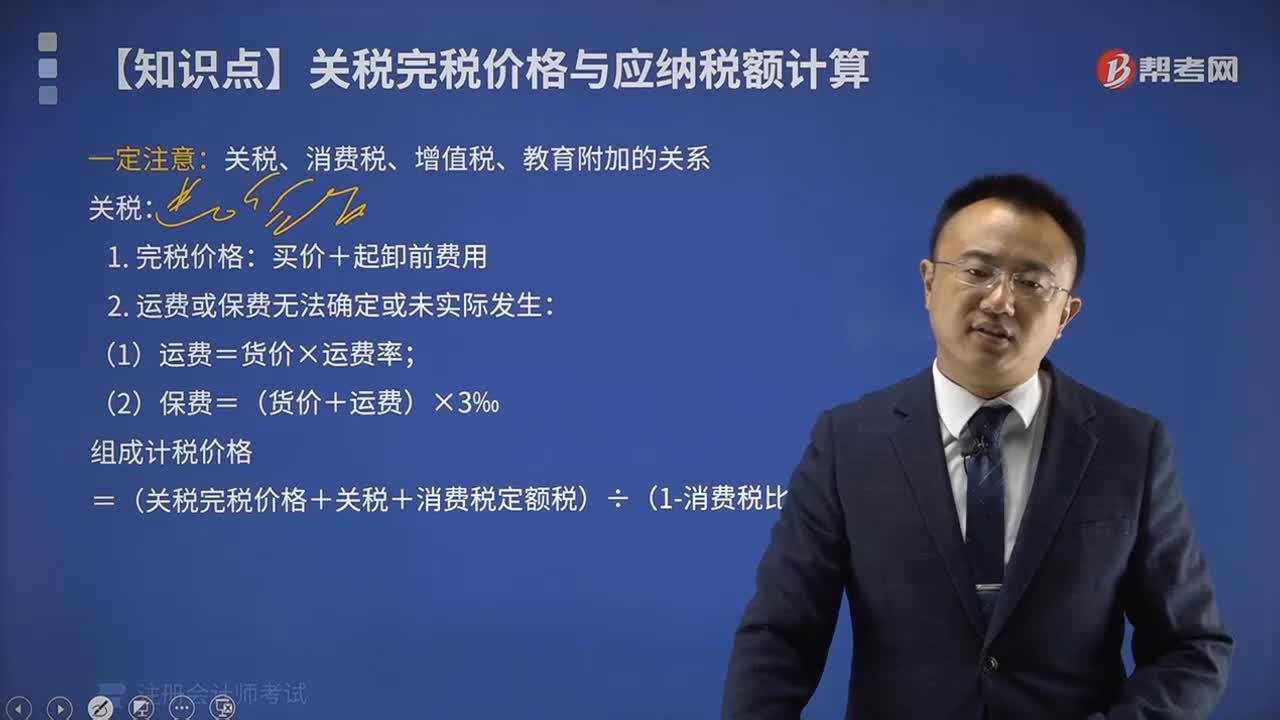

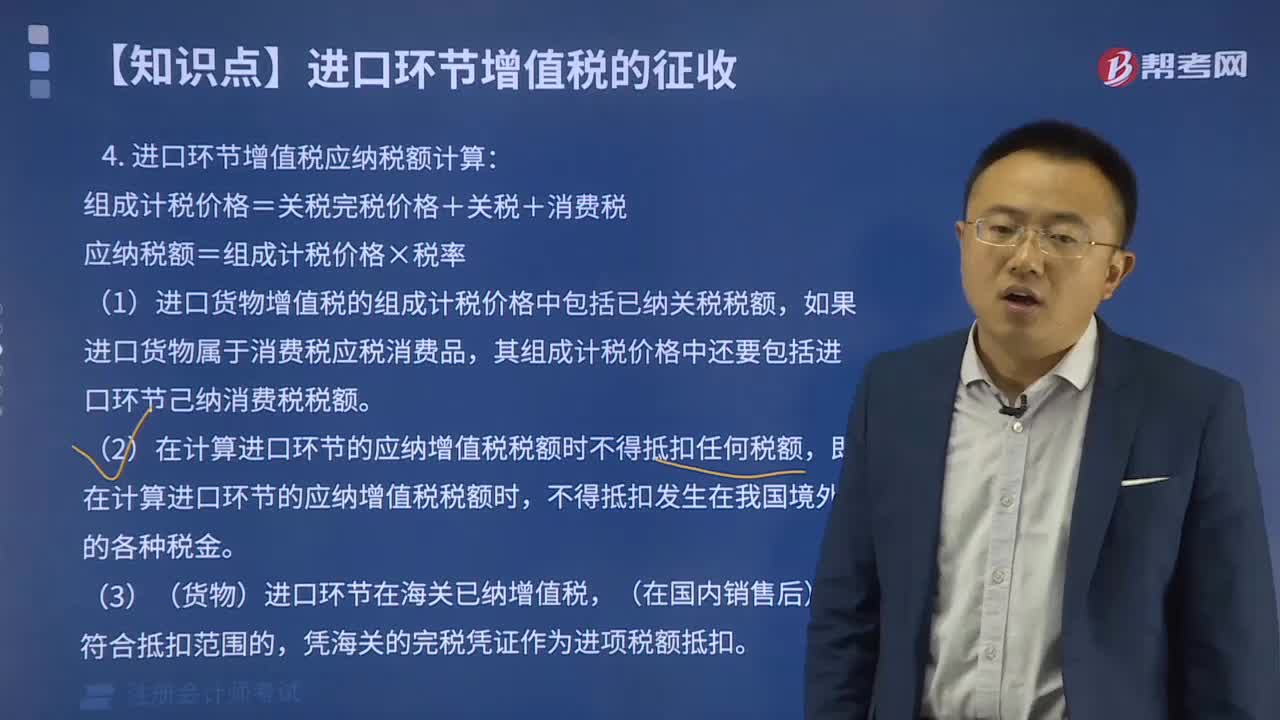

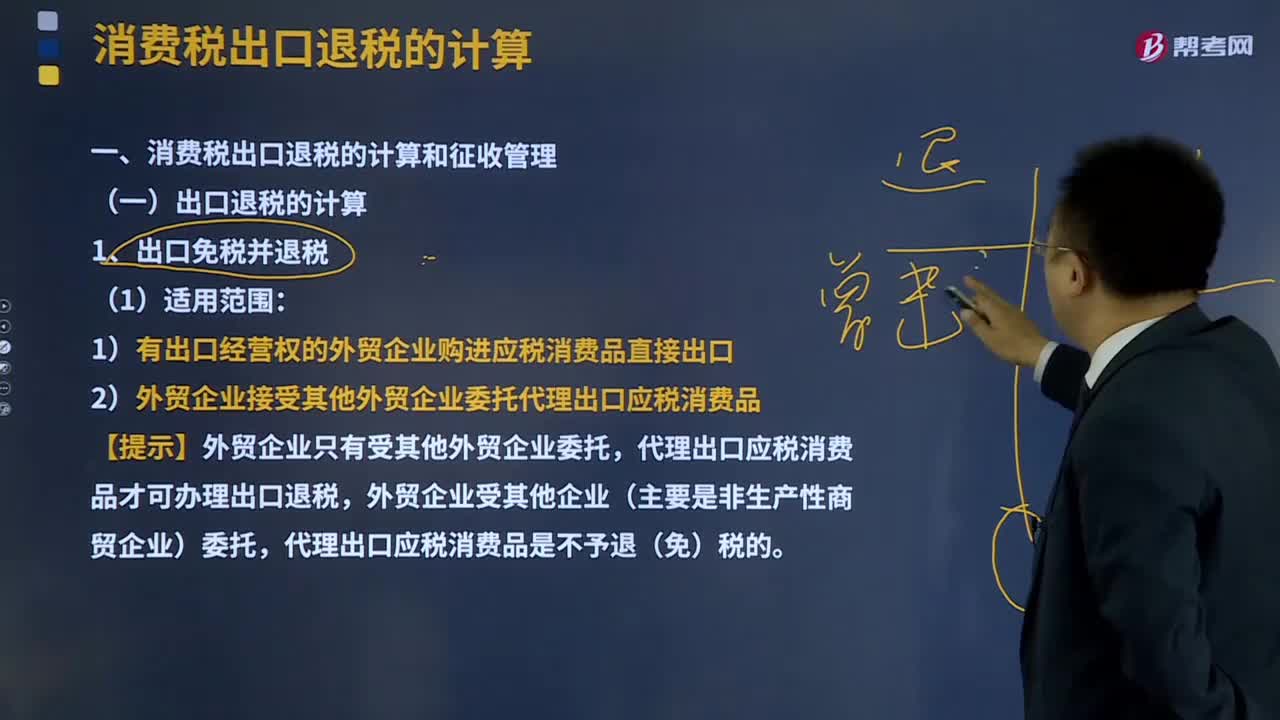

07:43消費稅出口退稅是如何計算的?:對我國報關出口的貨物退還在國內各生產環(huán)節(jié)和流轉環(huán)節(jié)按稅法規(guī)定繳納的增值稅和消費稅,代理出口應稅消費品才可辦理出口退稅,已征且未在內銷應稅消費品應納稅額中抵扣的購進出口貨物金額:已征且未在內銷應稅消費品應納稅額中抵扣的購進出口貨物數量,【提示】出口貨物的消費稅應退稅額的計稅依據,按購進出口貨物的消費稅專用繳款書和海關進口消費稅專用繳款書確定,這類企業(yè)委托外貿企業(yè)代理出口應稅消費品一律不予退(免)稅

00:40

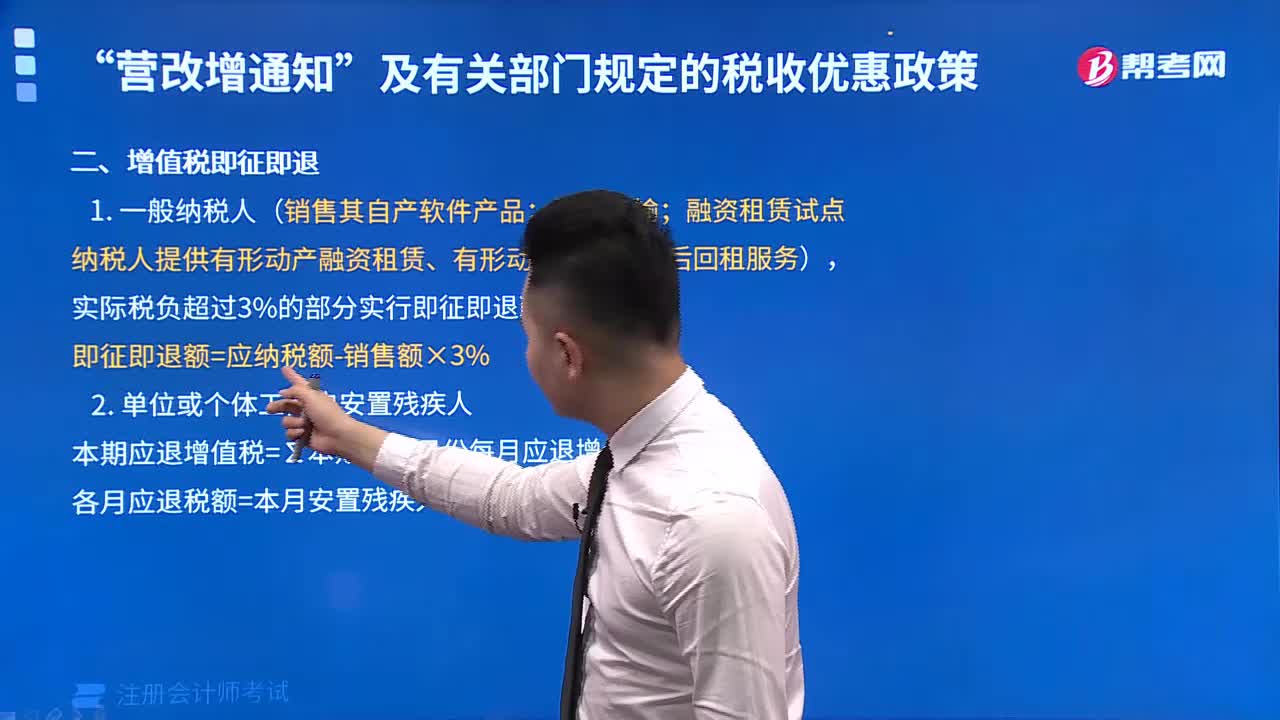

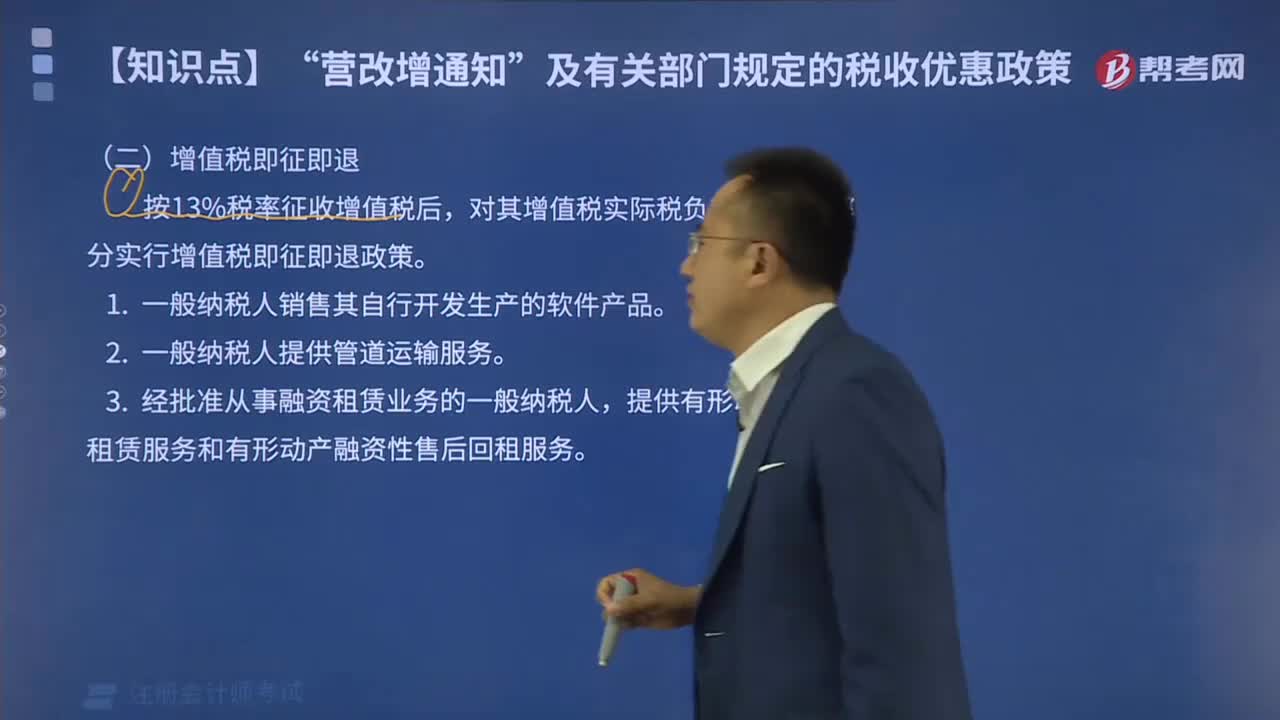

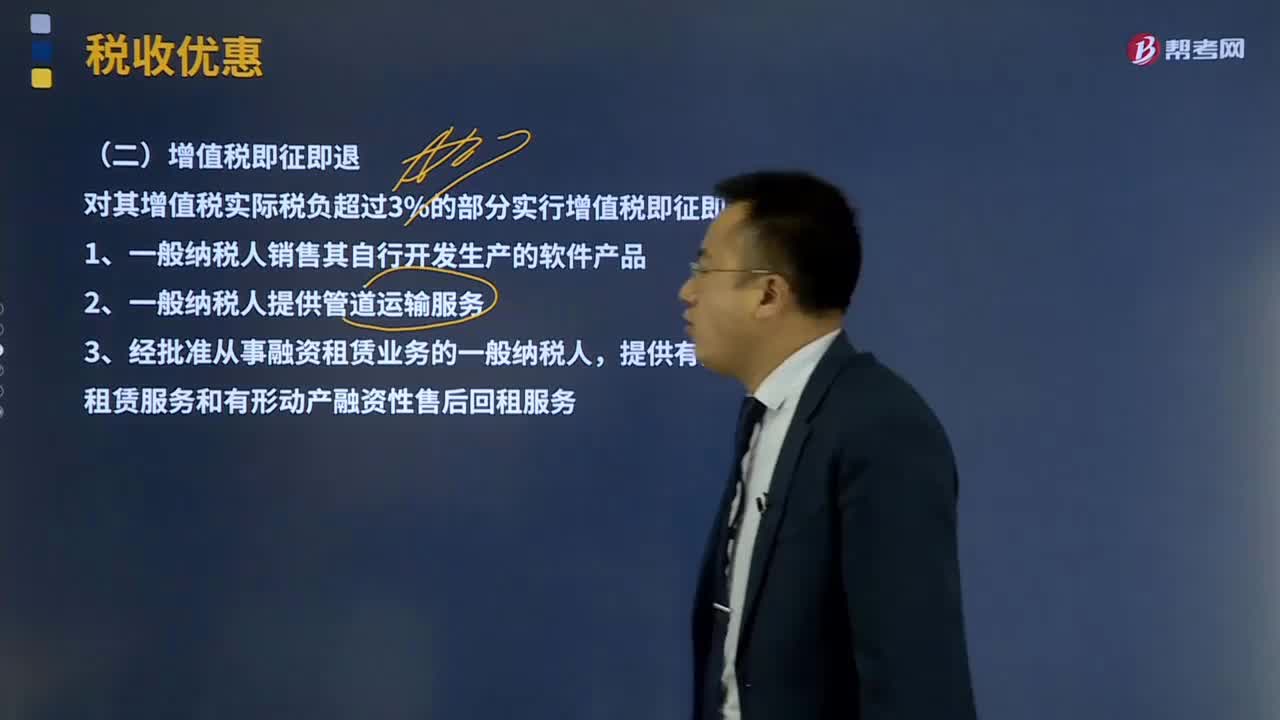

00:40增值稅即征即退是什么意思?:增值稅即征即退是由稅務機關先足額征收其增值稅,再將已經征收的全部或者部分增值稅稅款退換給納稅人,這就是增值稅即征即退。另外納稅人提供的應稅服務可以享受增值稅即征即退優(yōu)惠政策,可以開具增值稅專用發(fā)票,對其增值稅實際稅負超過3%的部分實行增值稅即征即退政策。4、納稅人享受安置殘疾人增值稅即征即退優(yōu)惠政策:(2)納稅人本期應退增值稅額=本期所含月份每月應退增值稅稅額之和

01:13

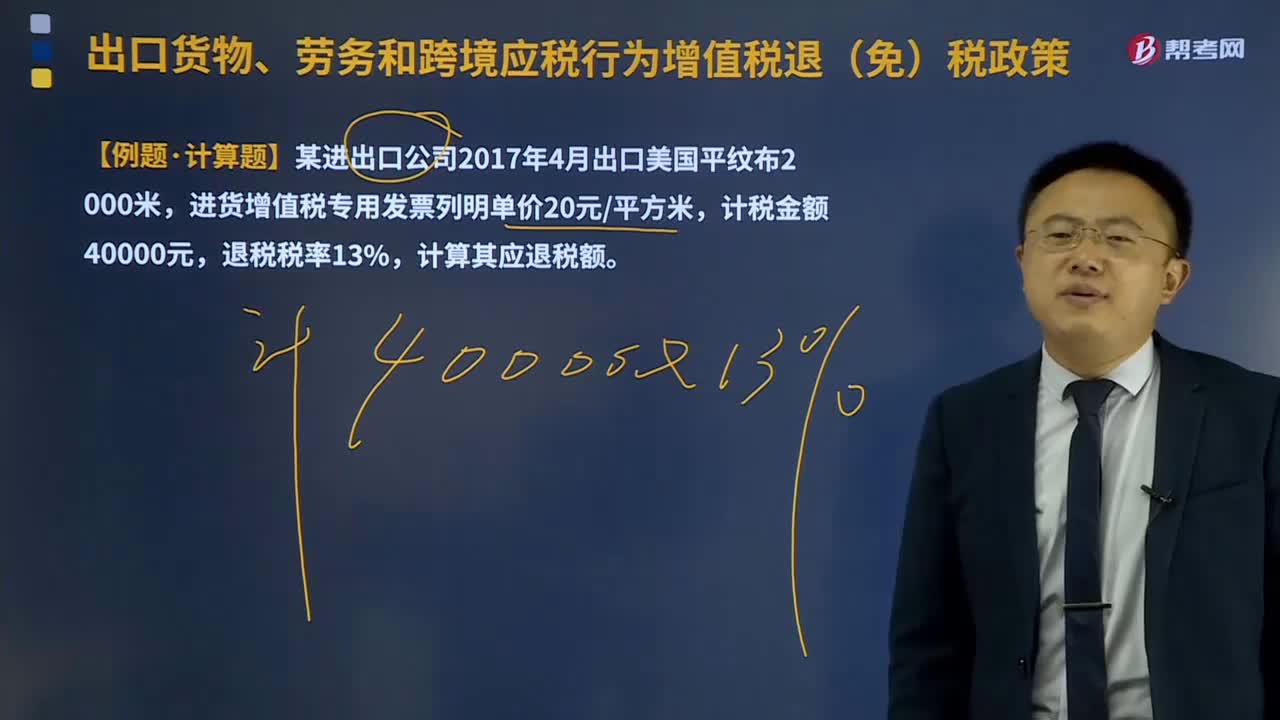

01:13外貿企業(yè)的增值稅免退稅怎么計算?:外貿企業(yè)的增值稅免退稅怎么計算?外貿企業(yè)出口委托加工修理修配貨物以外的貨物、應稅服務:購進貨物、應稅服務的增值稅專用發(fā)票注明的金額或海關進口增值稅專用繳款書注明的完稅價格×退稅率。外貿企業(yè)出口委托加工修理修配貨物:加工修理修配費用增值稅專用發(fā)票注明的金額×出口貨物退稅率。退稅率低于適用稅率的,相應計算出的差額部分的稅款計入出口貨物勞務成本(對外貿企業(yè)、生產企業(yè)均適用)。

27:12

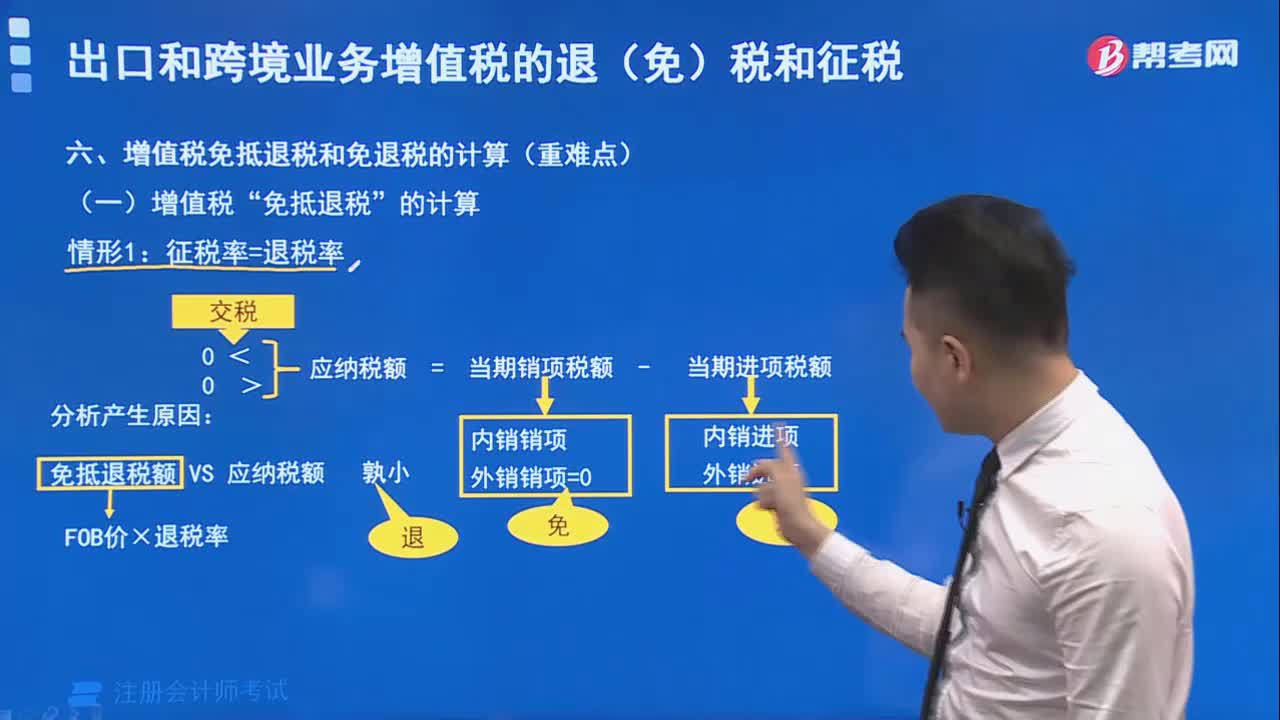

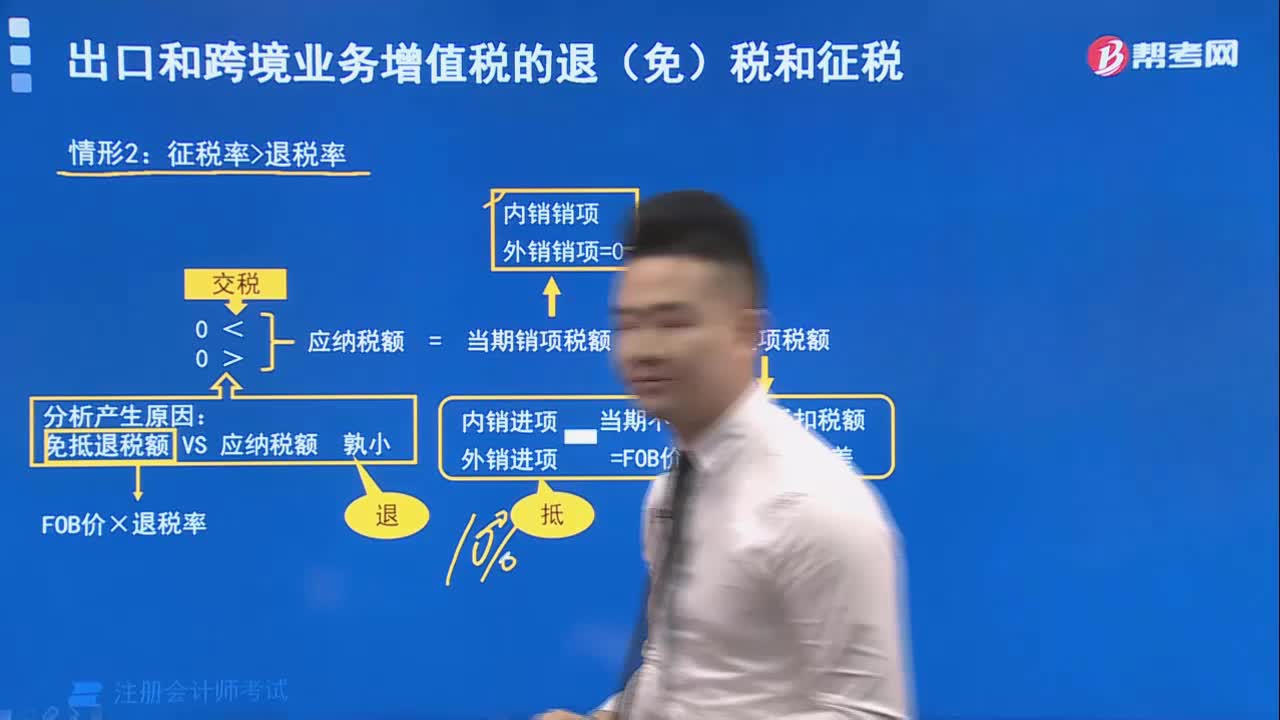

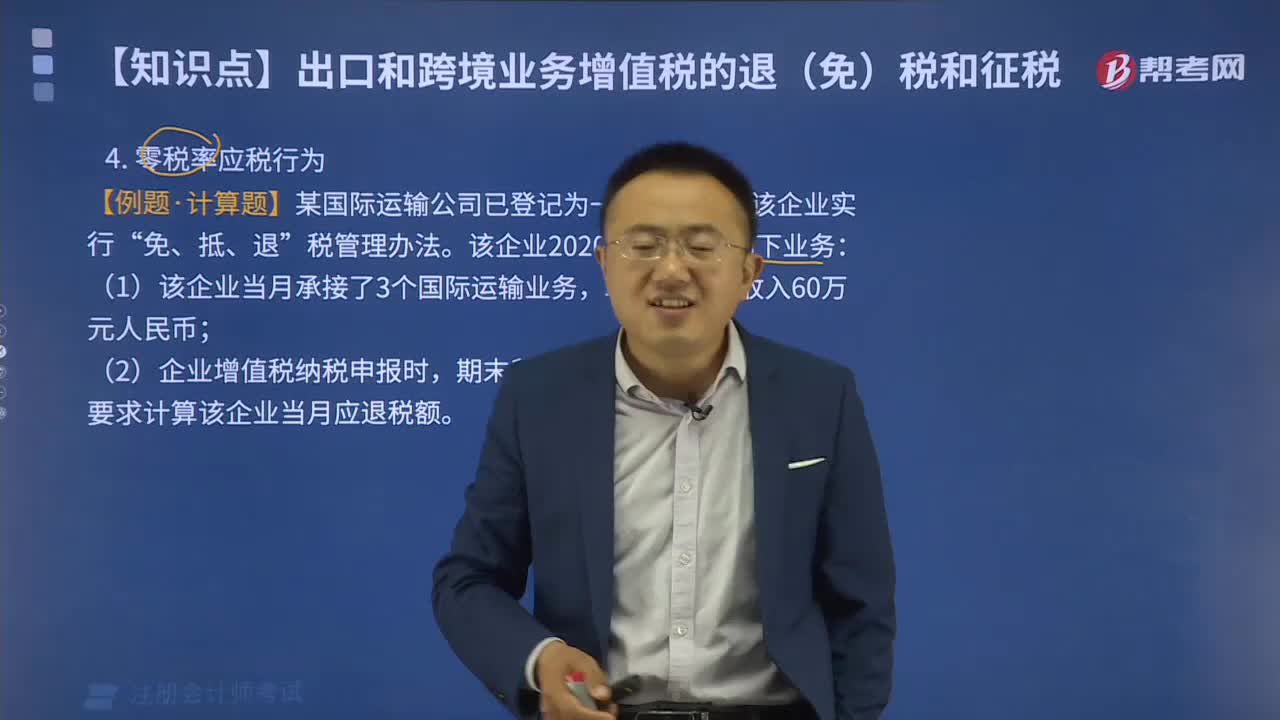

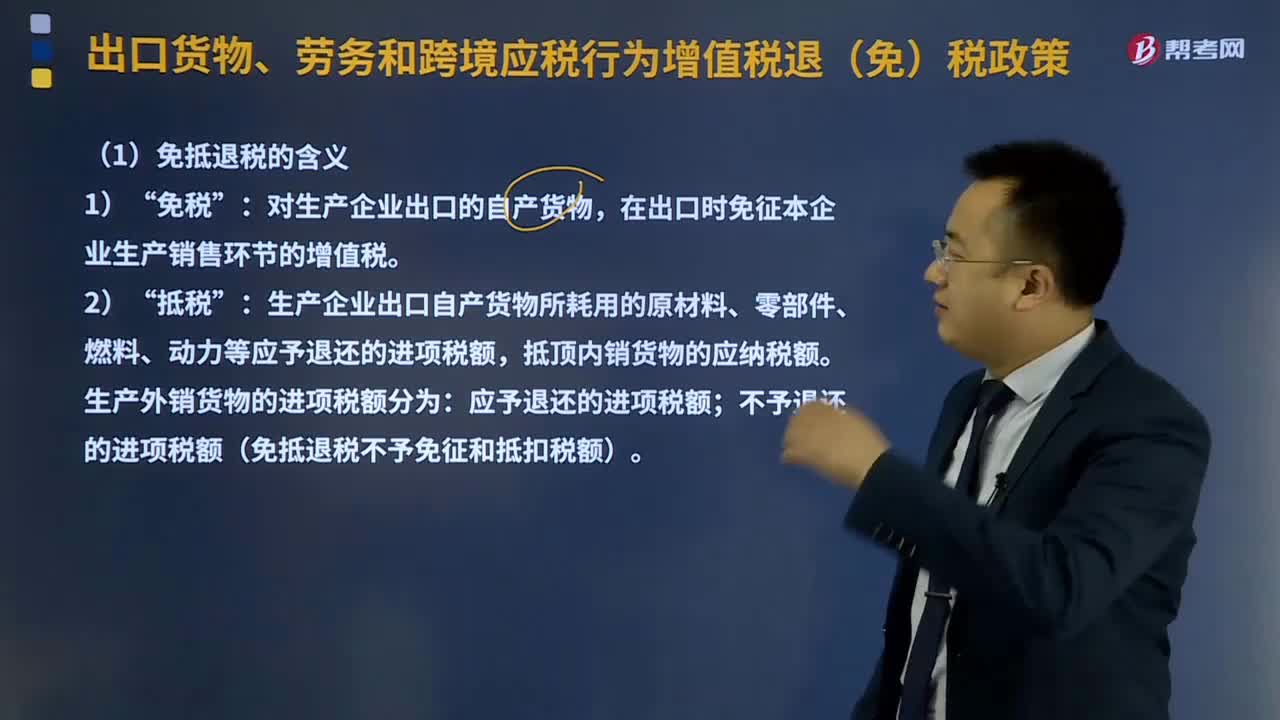

27:12生產企業(yè)適用的增值稅免抵退稅如何計算?:出口貨物、勞務、應稅行為的實際離岸價(FOB)。按出口貨物的離岸價扣除出口貨物所耗用的保稅進口料件的金額后確定(凈出口額)。在出口時免征本企業(yè)生產銷售環(huán)節(jié)的增值稅,生產企業(yè)出口自產貨物所耗用的原材料、零部件、燃料、動力等應予退還的進項稅額;抵頂內銷貨物的應納稅額。不予退還的進項稅額(免抵退稅不予免征和抵扣稅額)。

03:36

03:36如何按照銷售額和增值稅稅率計算應納稅額?:如何按照銷售額和增值稅稅率計算應納稅額?應當按照銷售額和增值稅稅率計算應納稅額,該規(guī)定是為了加強對符合一般納稅人條件的納稅人的管理,防止利用一般納稅人和小規(guī)模納稅人的兩種不同的征稅辦法少繳稅款。一般納稅人企業(yè)下列各項中準予扣除的有( )。【解析】購進的旅客運輸務、貸款服務、餐飲服務、居民日常服務和娛樂服務、納稅人接受貸款服務向貸款方支付的與該筆貸款直接相關的投融資顧問費、手續(xù)費、咨詢費等費用。

00:18

00:18等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算并非總是必要的,是什么意思?:等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算并非總是必要的,是什么意思?在資本成本相同時,等額年金大的項目永續(xù)凈現(xiàn)值肯定大,根據等額年金大小就可以直接判斷項目的優(yōu)劣。所以等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算,并非總是必要的。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日