下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:46

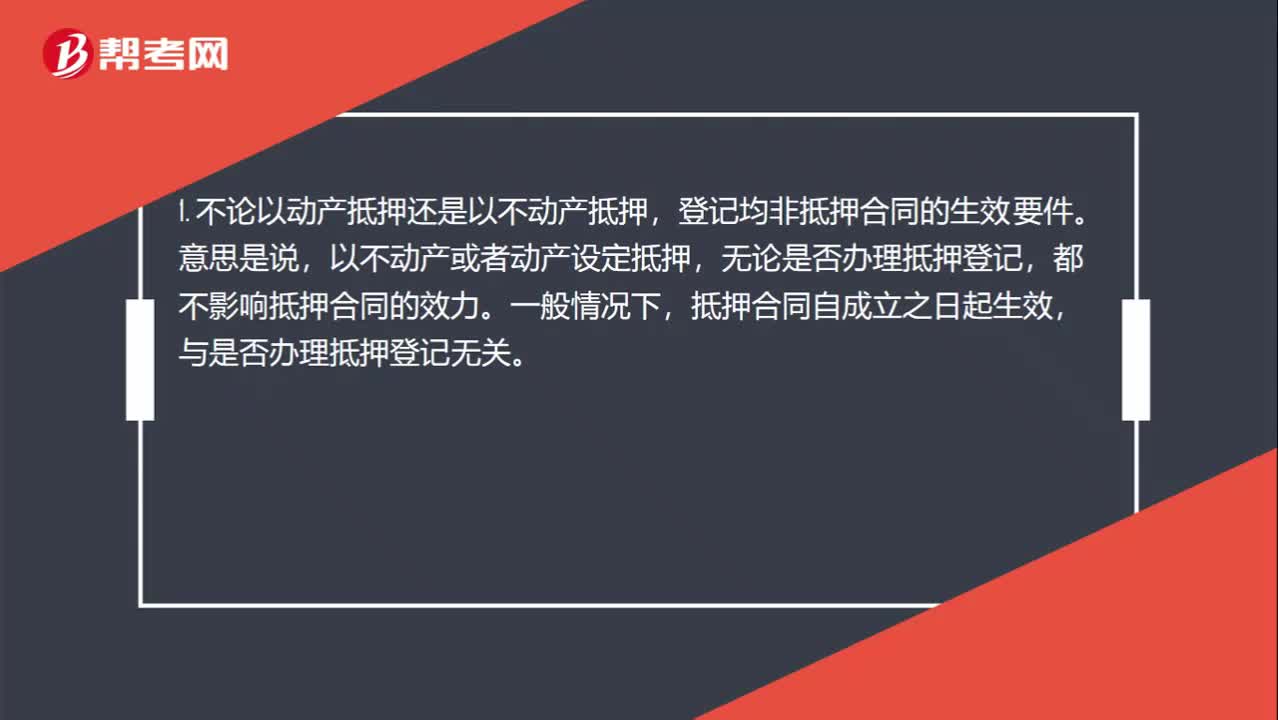

00:46以動產(chǎn)抵押和以不動產(chǎn)抵押的生效要件分別是什么?:以動產(chǎn)抵押和以不動產(chǎn)抵押的生效要件分別是什么?1. 不論以動產(chǎn)抵押還是以不動產(chǎn)抵押,登記均非抵押合同的生效要件。意思是說,以不動產(chǎn)或者動產(chǎn)設(shè)定抵押,無論是否辦理抵押登記,都不影響抵押合同的效力。一般情況下,抵押合同自成立之日起生效,與是否辦理抵押登記無關(guān)。2. ①以動產(chǎn)抵押的,抵押權(quán)自抵押合同生效時設(shè)立。②以不動產(chǎn)抵押的,抵押權(quán)自登記時設(shè)立。

00:29

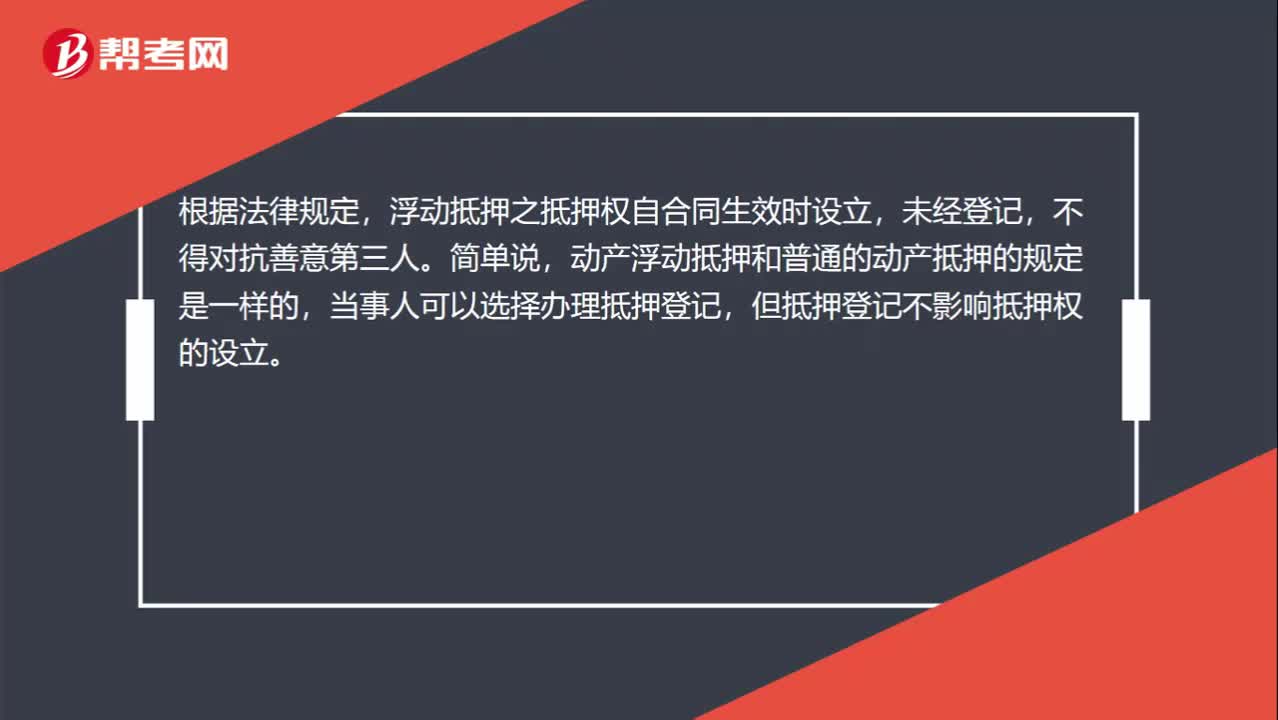

00:29浮動抵押登記嗎?:浮動抵押登記嗎?根據(jù)法律規(guī)定,浮動抵押之抵押權(quán)自合同生效時設(shè)立,未經(jīng)登記,不得對抗善意第三人。簡單說,動產(chǎn)浮動抵押和普通的動產(chǎn)抵押的規(guī)定是一樣的,當(dāng)事人可以選擇辦理抵押登記,但抵押登記不影響抵押權(quán)的設(shè)立。

00:32

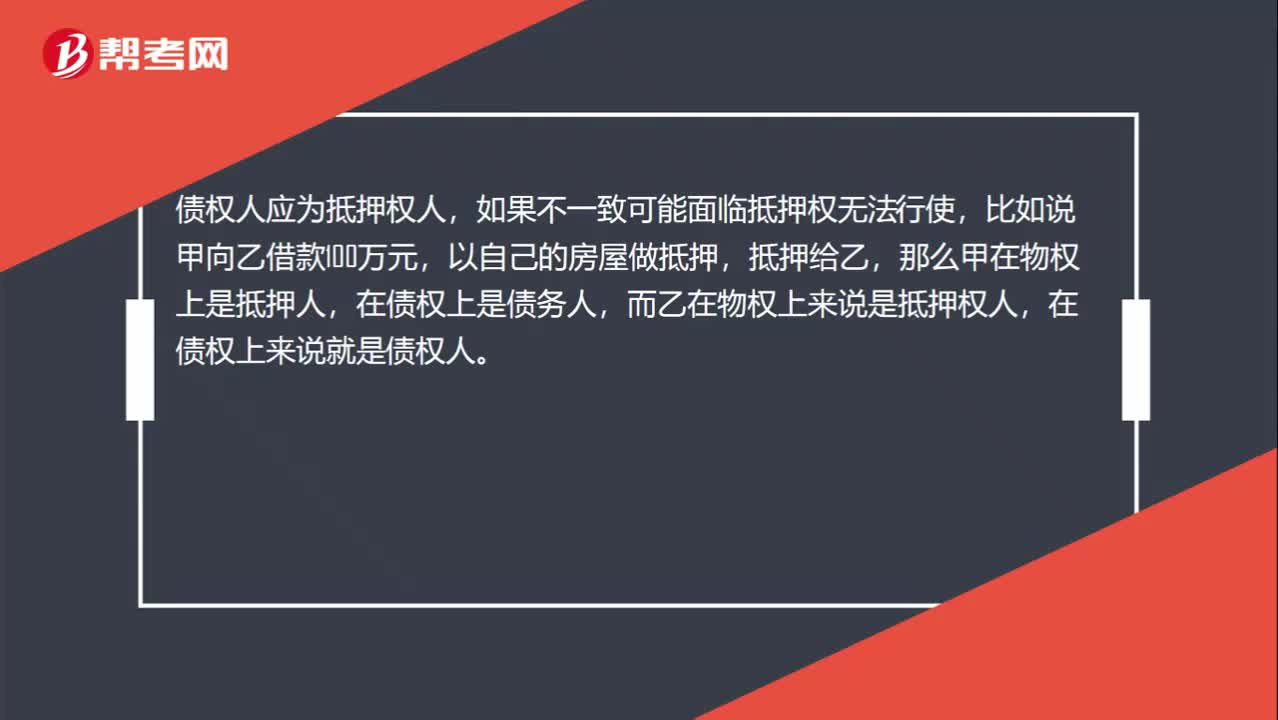

00:32抵押權(quán)人和債權(quán)人是同一個人么?:抵押權(quán)人和債權(quán)人是同一個人么?債權(quán)人應(yīng)為抵押權(quán)人,如果不一致可能面臨抵押權(quán)無法行使,比如說甲向乙借款100萬元,以自己的房屋做抵押,抵押給乙,那么甲在物權(quán)上是抵押人,在債權(quán)上是債務(wù)人,而乙在物權(quán)上來說是抵押權(quán)人,在債權(quán)上來說就是債權(quán)人。

00:18

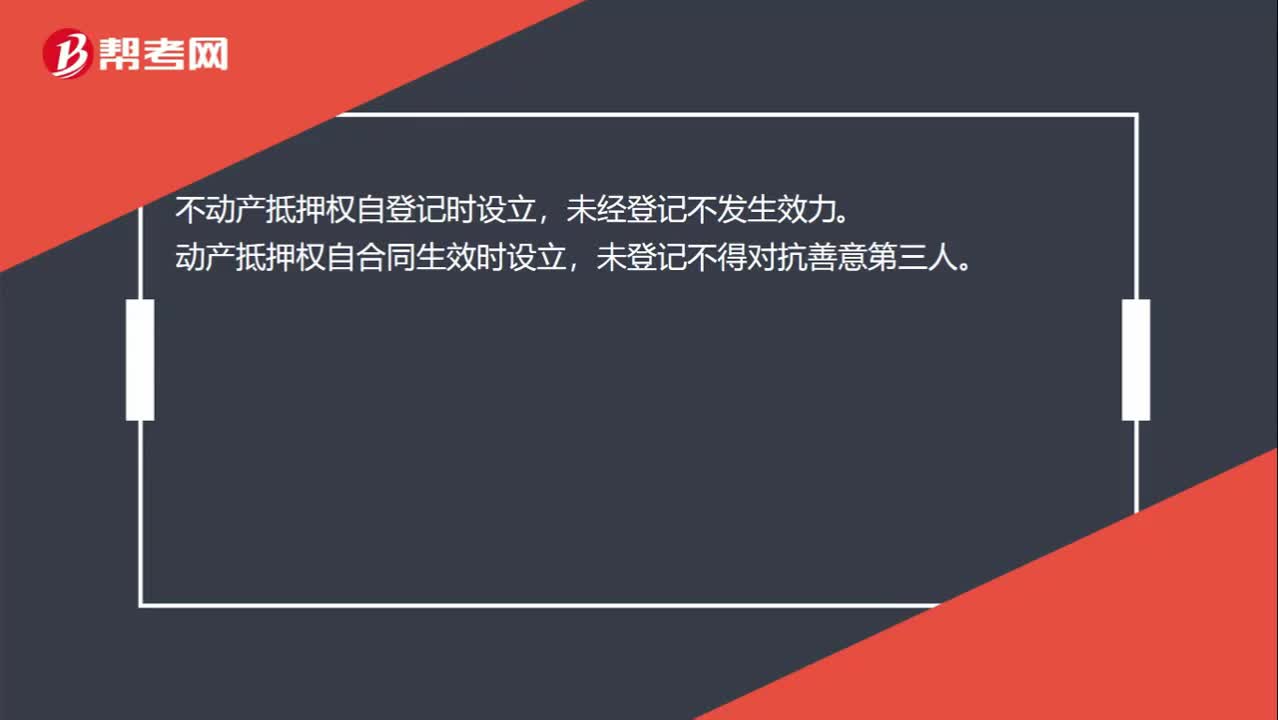

00:18何為抵押權(quán)的設(shè)立?:何為抵押權(quán)的設(shè)立?不動產(chǎn)抵押權(quán)自登記時設(shè)立,未經(jīng)登記不發(fā)生效力。動產(chǎn)抵押權(quán)自合同生效時設(shè)立,未登記不得對抗善意第三人。

01:34

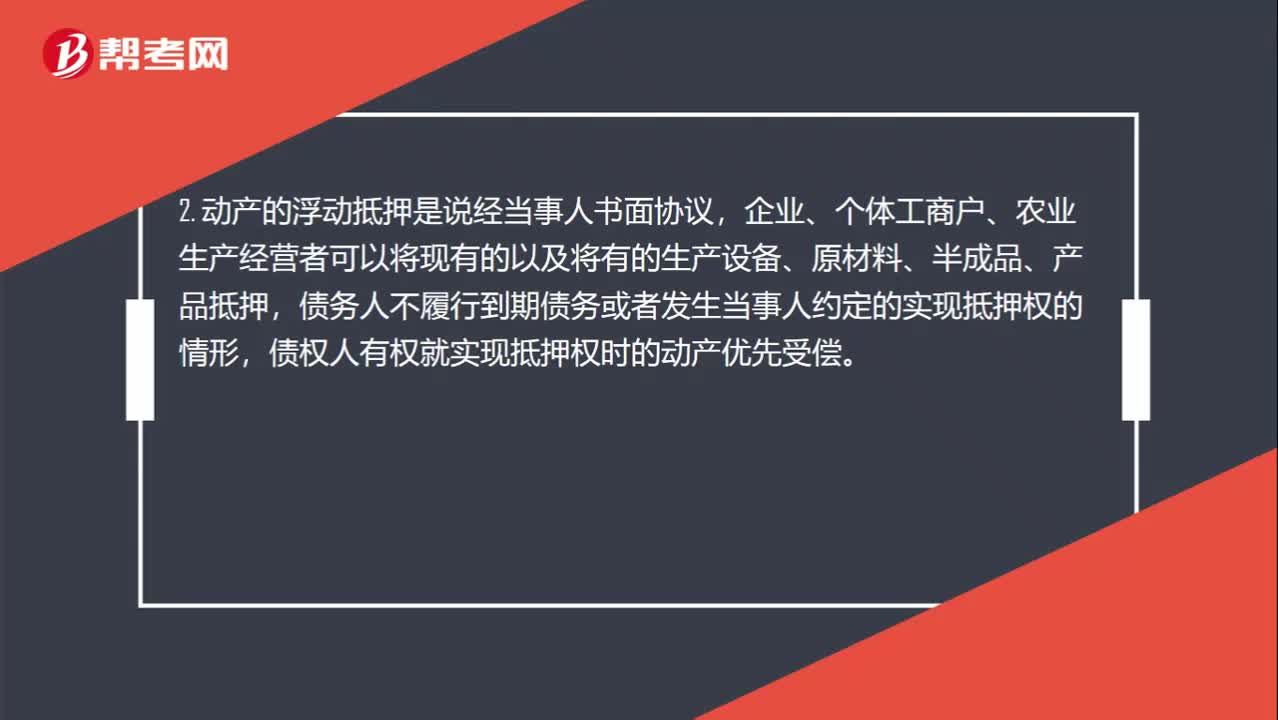

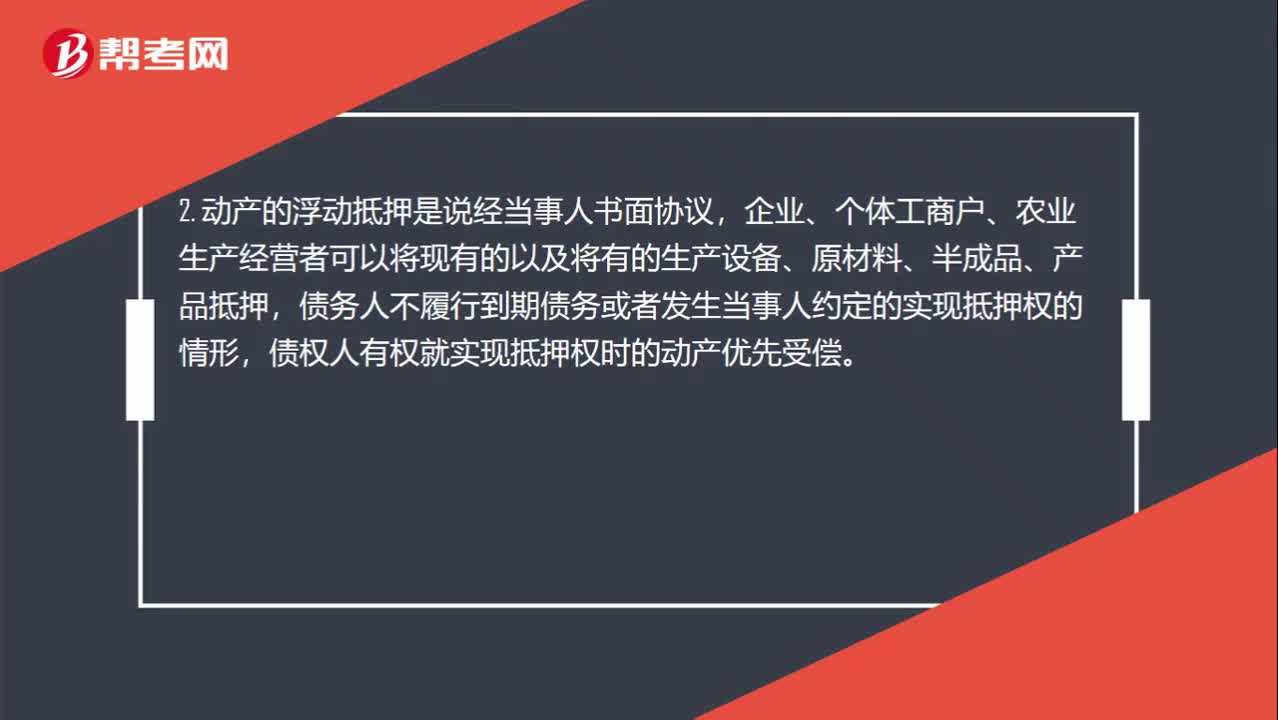

01:34抵押分幾種?:不動產(chǎn)抵押、動產(chǎn)抵押這兩種。動產(chǎn)抵押中有一般動產(chǎn)的抵押、特殊動產(chǎn)的抵押、動產(chǎn)的浮動抵押。2. 動產(chǎn)的浮動抵押是說經(jīng)當(dāng)事人書面協(xié)議,債務(wù)人不履行到期債務(wù)或者發(fā)生當(dāng)事人約定的實現(xiàn)抵押權(quán)的情形,債權(quán)人有權(quán)就實現(xiàn)抵押權(quán)時的動產(chǎn)優(yōu)先受償。動產(chǎn)的浮動抵押需要注意以下事項:(1)浮動抵押僅限于特定的主體,(3)浮動抵押的抵押權(quán)自抵押合同生效時設(shè)立,(4)浮動抵押即使已經(jīng)登記。

07:47

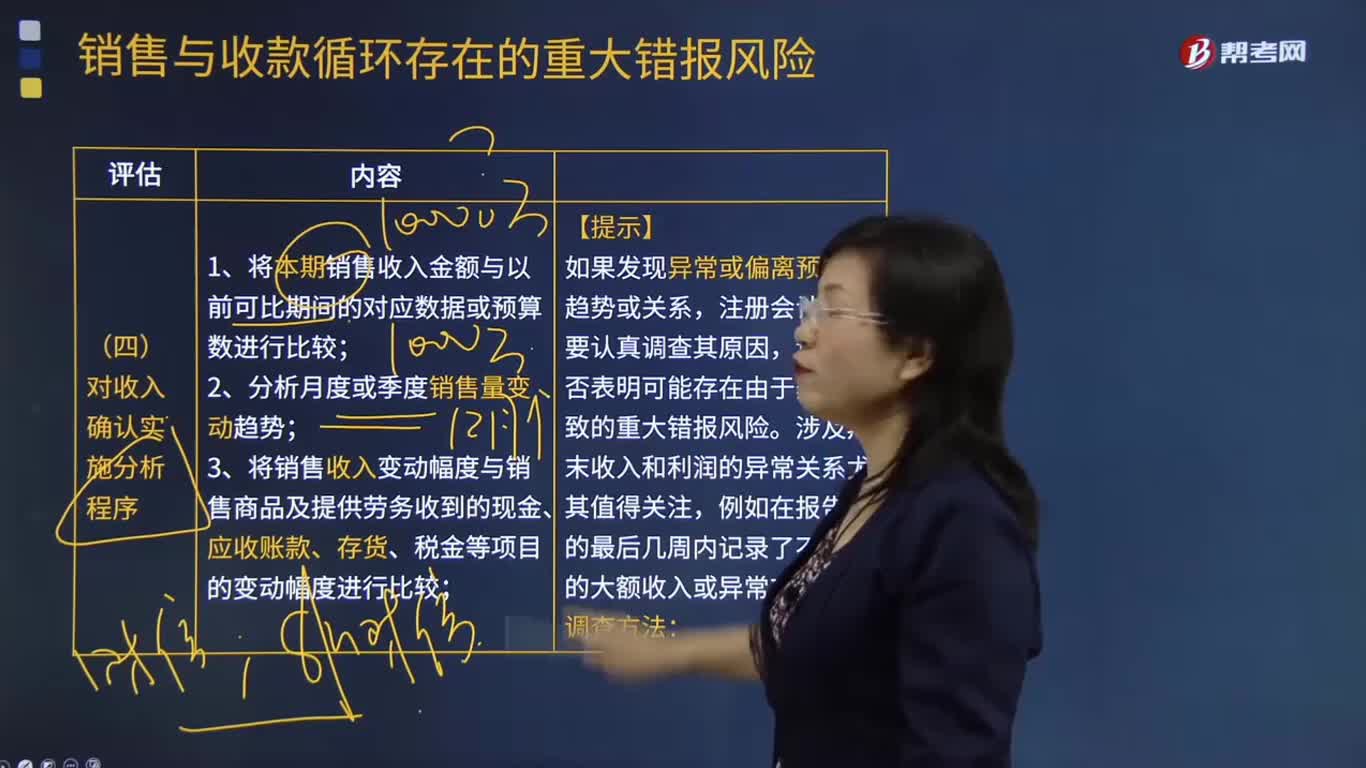

07:47怎樣對收入確認實施分析程序?:3.將銷售收入變動幅度與銷售商品及提供勞務(wù)收到的現(xiàn)金、應(yīng)收賬款、存貨、稅金等項目的變動幅度進行比較;4.將銷售毛利率、應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率等關(guān)鍵財務(wù)指標(biāo)與可比期間數(shù)據(jù)、預(yù)算書或同行業(yè)其他企業(yè)數(shù)據(jù)進行比較;(1)如果注冊會計師發(fā)現(xiàn)被審計單位的毛利率變動較大或與所在行業(yè)的平均毛利率差異較大,注冊會計師需要分析具體原因(如賒銷政策和信用期限是否發(fā)生變化等)。

06:15

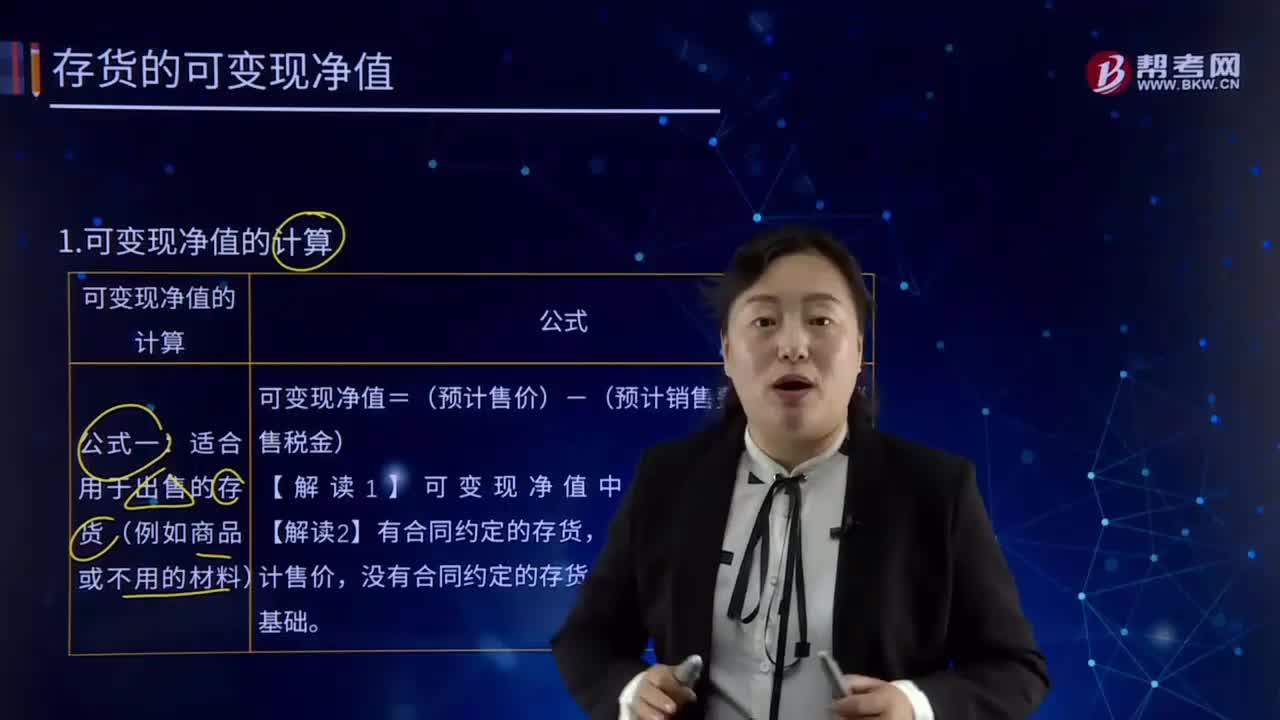

06:15可變現(xiàn)凈值應(yīng)該怎樣計算?:可變現(xiàn)凈值應(yīng)該怎樣計算?以預(yù)計售價減去進一步加工成本和預(yù)計銷售費用以及相關(guān)稅費后的凈值。在可變現(xiàn)凈值計量下,資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額計量。可變現(xiàn)凈值的計算:可變現(xiàn)凈值=(預(yù)計售價)-(預(yù)計銷售費用、預(yù)計銷售稅金),以商品的合同價格為預(yù)計售價。

08:15

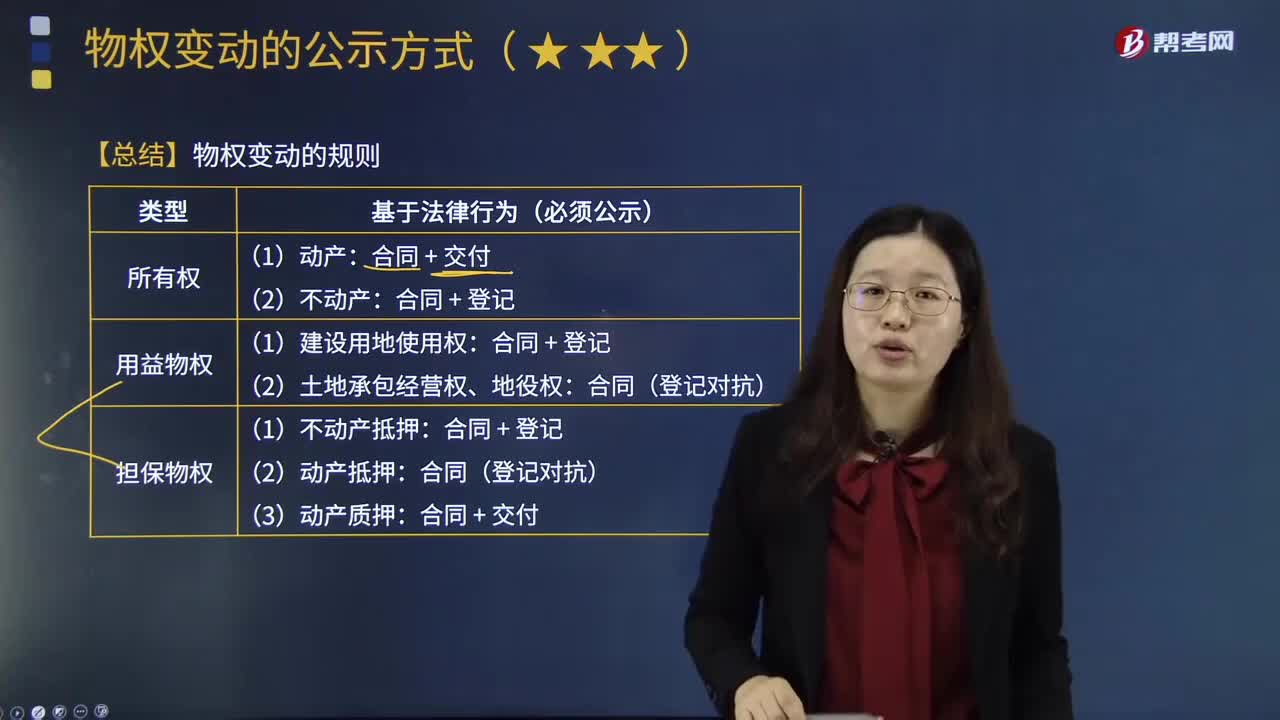

08:15物權(quán)變動的規(guī)則是怎樣的?:物權(quán)變動是指物權(quán)的發(fā)生、轉(zhuǎn)移、變更和消滅。下列關(guān)于更正登記與異議登記的表述中;A.更正登記的申請人可以是權(quán)利人;B.提起更正登記之前,C.異議登記之日起10日內(nèi)申請人不起訴的;D.異議登記不當(dāng)造成權(quán)利人損害的,【解析】權(quán)利人、利害關(guān)系人認為不動產(chǎn)登記簿記載的事項錯誤的。不動產(chǎn)登記簿記載的權(quán)利人不同意更正的;利害關(guān)系人可以申請異議登記,申請人在異議登記之日起15日內(nèi)不起訴。異議登記失效。

01:31

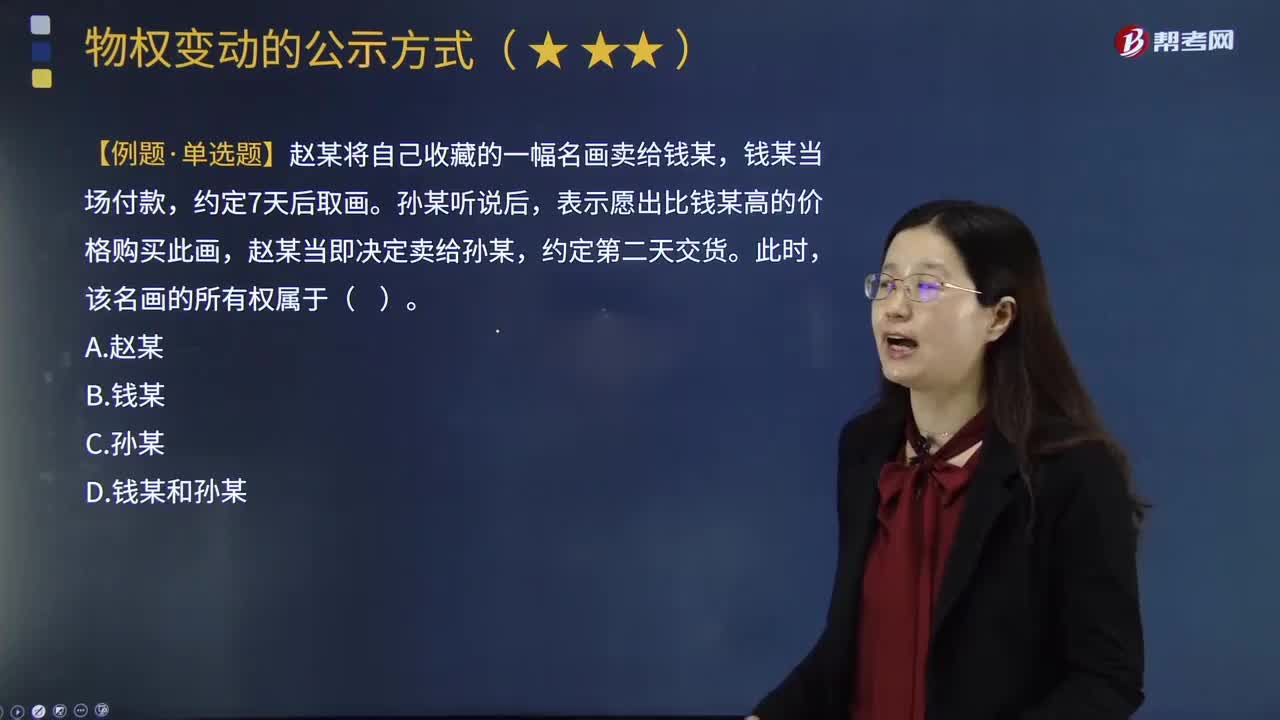

01:31物權(quán)的現(xiàn)實交付是什么?:物權(quán)的現(xiàn)實交付是什么?現(xiàn)實交付、簡易交付、占有改定、指示交付與擬制交付相對應(yīng),是所有交付中的最常態(tài)。1.現(xiàn)實交付,所謂現(xiàn)實交付。指的是將物直接交由對方占有。現(xiàn)實交付是最為典型的交付形態(tài),2.交付替代。現(xiàn)實交付不可能或沒必要時。采用交付替代,交付替代包括簡易交付、指示交付和占有改定,【例題?單選題】趙某將自己收藏的一幅名畫賣給錢某。錢某當(dāng)場付款,表示愿出比錢某高的價格購買此畫。D.錢某和孫某

07:16

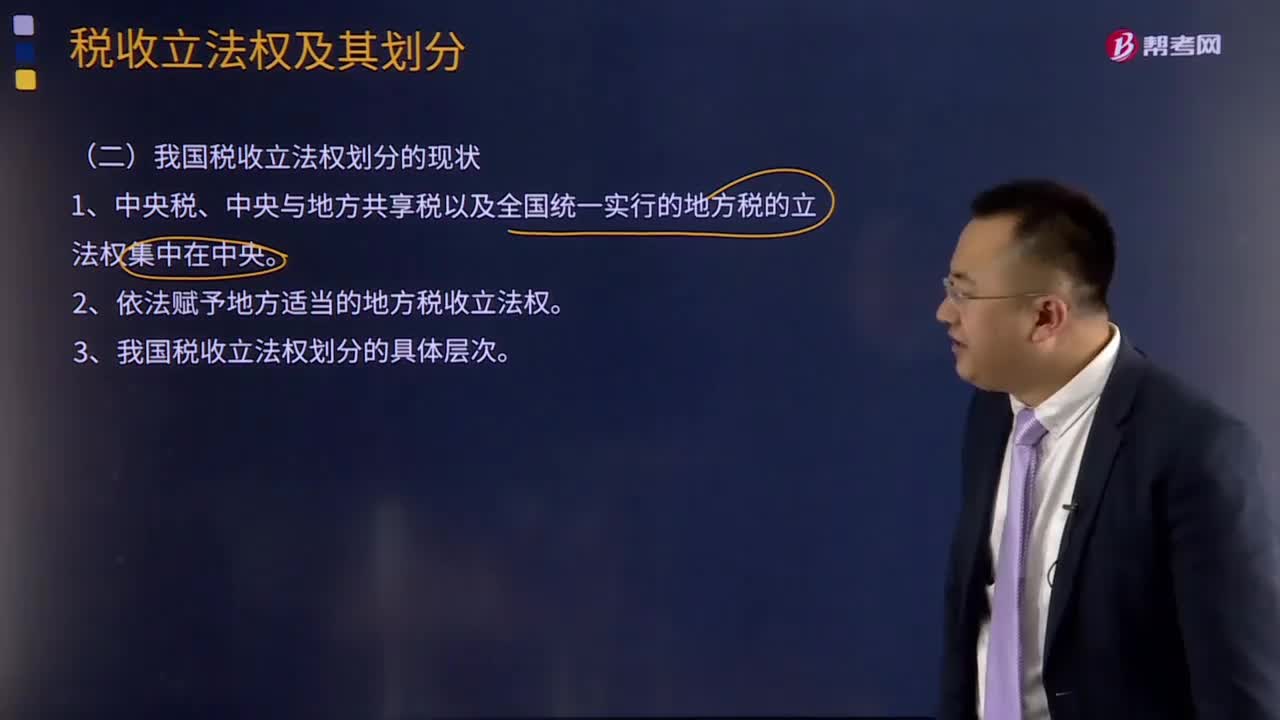

07:16我國稅收立法權(quán)劃分的現(xiàn)狀是怎樣的?:1、中央稅、中央與地方共享稅以及全國統(tǒng)一實行的地方稅的立法權(quán)集中在中央。2、依法賦予地方適當(dāng)?shù)牡胤蕉愂樟⒎?quán)。3、我國稅收立法權(quán)劃分的具體層次。(1)全國性稅種的稅收立法權(quán),即包括全部中央稅、中央與地方共享稅和在全國范圍內(nèi)征收的地方稅稅法的制定、公布和稅種的開征、停征權(quán),由全國人大及其常委會正式立法。國務(wù)院有制定稅法實施細則、增減稅目和調(diào)整稅率的權(quán)力。國務(wù)院有稅法的解釋權(quán);

22:42

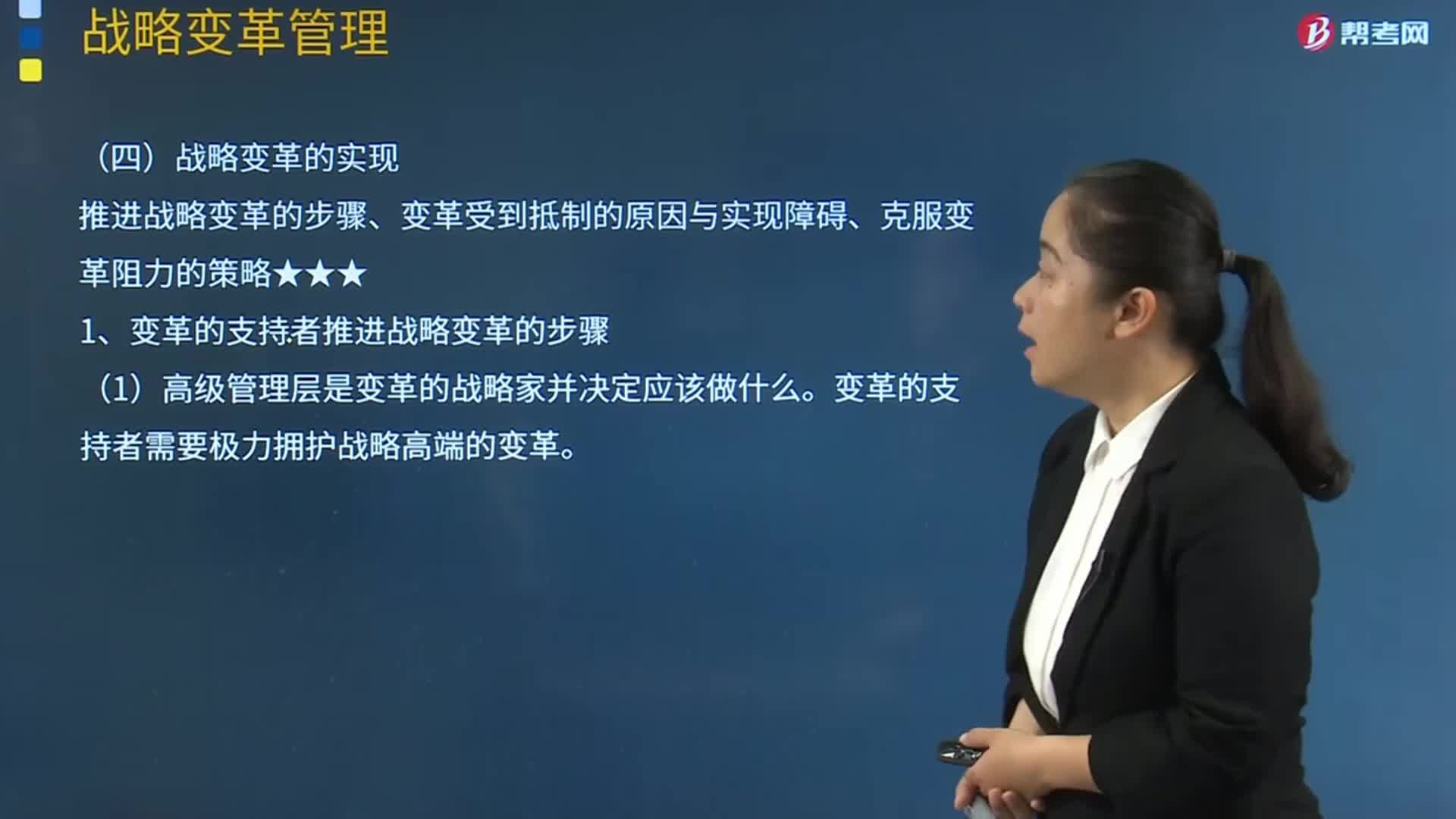

22:42戰(zhàn)略變革是怎樣實現(xiàn)的?:推進戰(zhàn)略變革的步驟、變革受到抵制的原因與實現(xiàn)障礙、克服變革阻力的策略★★★。(3)變革代理人必須贏得關(guān)鍵部門管理人員的支持。變革受到抵制的原因可能是變革會對人們的境遇甚至下列領(lǐng)域的健康產(chǎn)生重要的影響。公司管理層根據(jù)行業(yè)技術(shù)更新情況決定對公司進行變革以提高競爭力。是企業(yè)確保一貫性和質(zhì)量的累積效果當(dāng)變革和團隊或部門的規(guī)范不一致之時,變革的節(jié)奏、變革的管理方式和變革的范圍。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日