下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:43

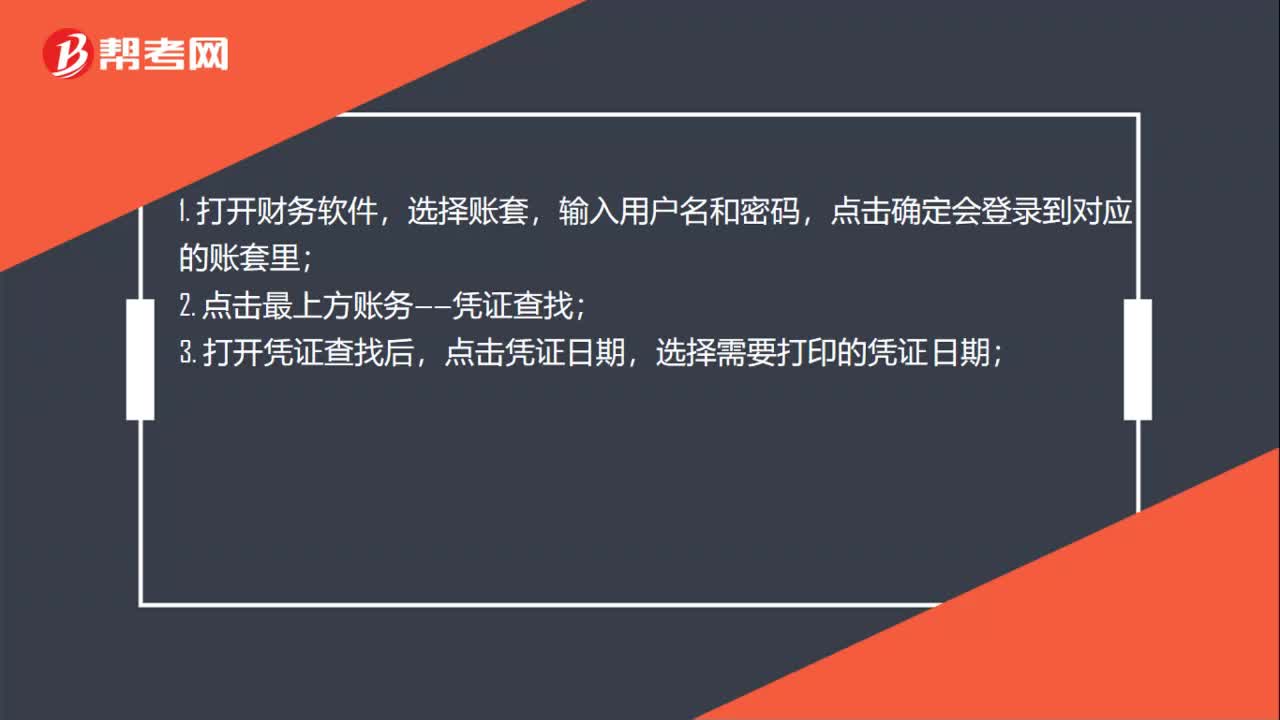

00:43本年利潤(rùn)的記賬憑證怎么打印?:本年利潤(rùn)的記賬憑證怎么打印?1. 打開財(cái)務(wù)軟件,選擇賬套,輸入用戶名和密碼,點(diǎn)擊確定會(huì)登錄到對(duì)應(yīng)的賬套里;2. 點(diǎn)擊最上方賬務(wù)——憑證查找;3. 打開憑證查找后,點(diǎn)擊憑證日期,選擇需要打印的憑證日期;4. 可看到下方有憑證成批打印選項(xiàng),選擇憑證連續(xù)打印,然后點(diǎn)擊確定;5. 點(diǎn)擊憑證成批打印即可。

01:09

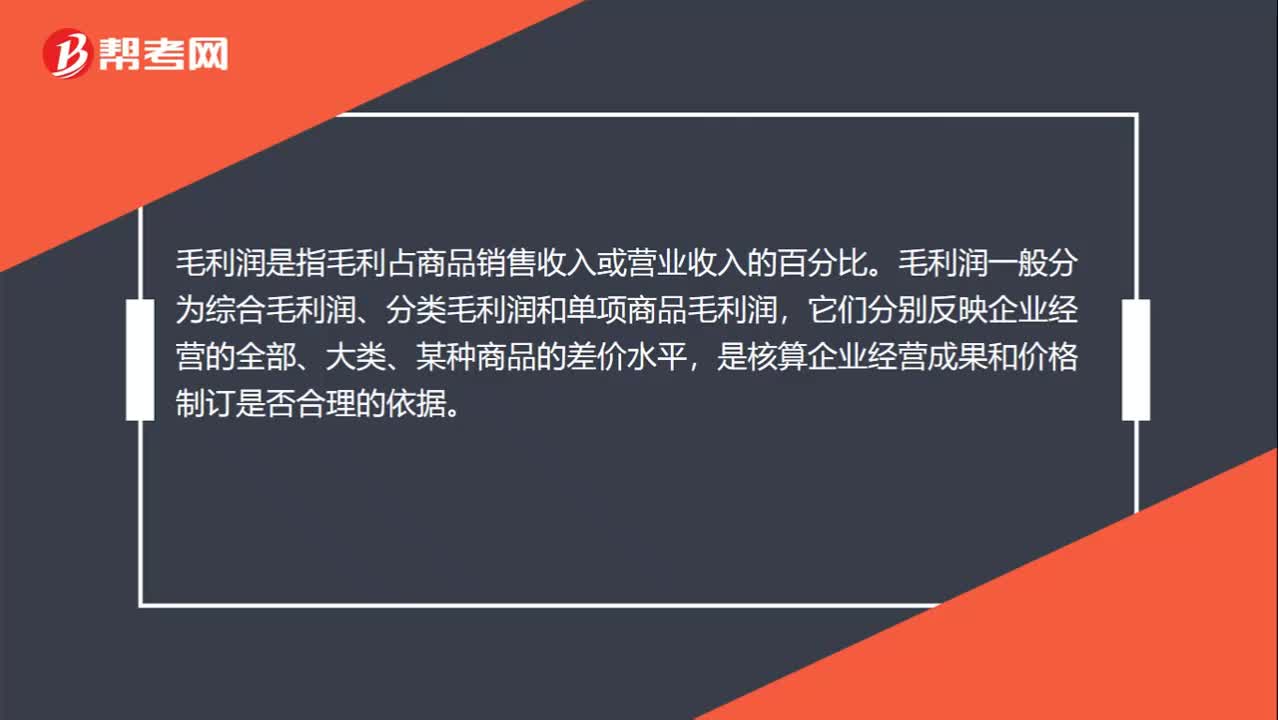

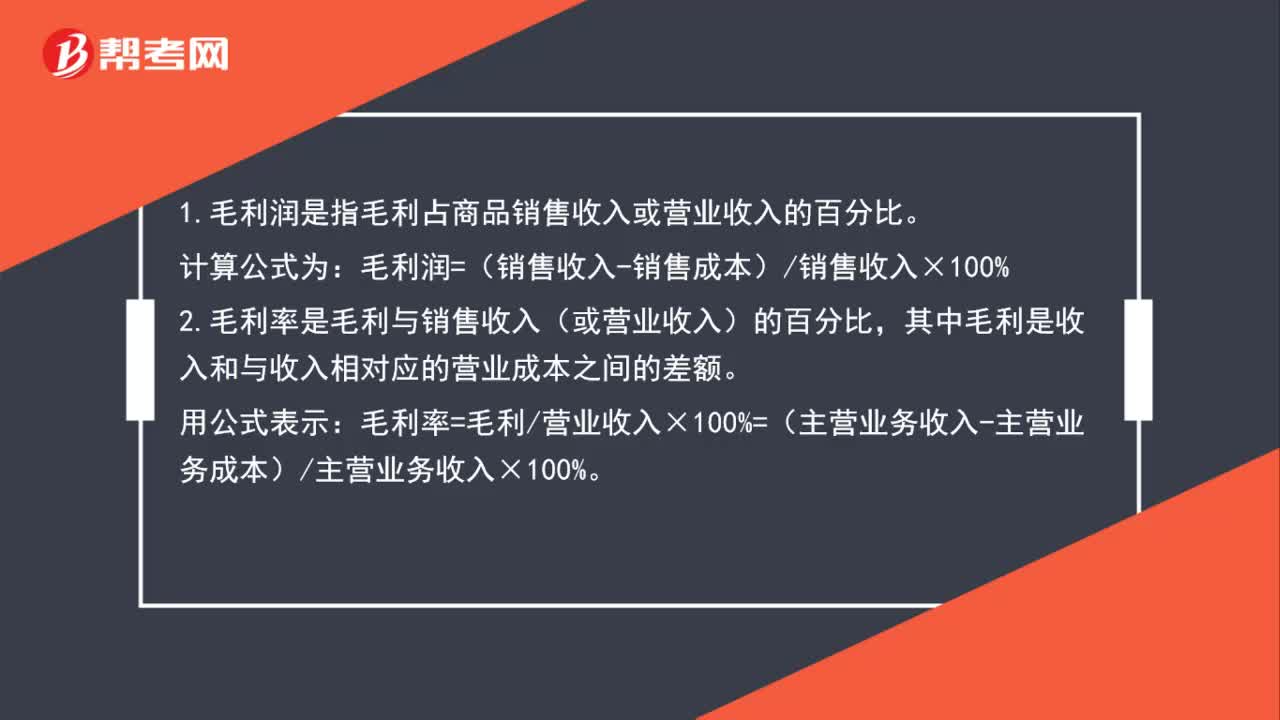

01:09毛利潤(rùn)怎么計(jì)算 ?:毛利潤(rùn)怎么計(jì)算?1.毛利潤(rùn)是指毛利占商品銷售收入或營(yíng)業(yè)收入的百分比。計(jì)算公式為:毛利潤(rùn)=(銷售收入-銷售成本)銷售收入×100%,2.毛利率是毛利與銷售收入(或營(yíng)業(yè)收入)的百分比。其中毛利是收入和與收入相對(duì)應(yīng)的營(yíng)業(yè)成本之間的差額:用公式表示。毛利率=毛利營(yíng)業(yè)收入×100%=(主營(yíng)業(yè)務(wù)收入-主營(yíng)業(yè)務(wù)成本)主營(yíng)業(yè)務(wù)收入×100%

01:26

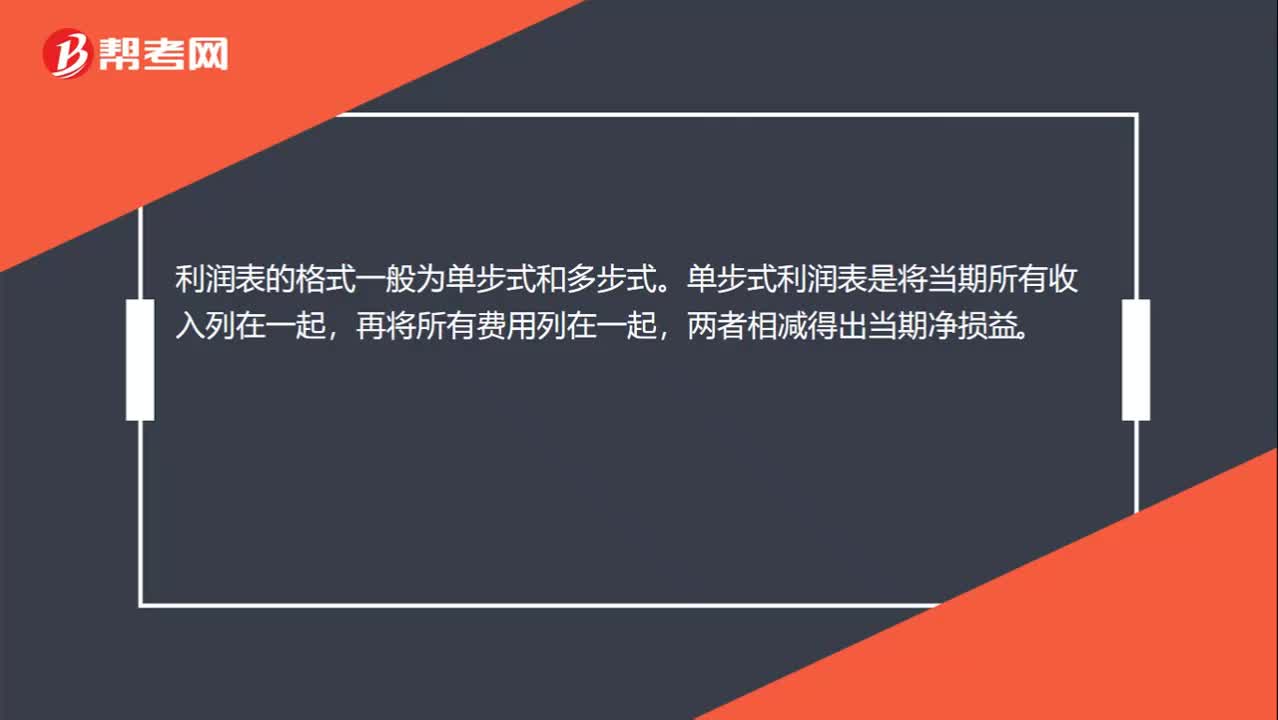

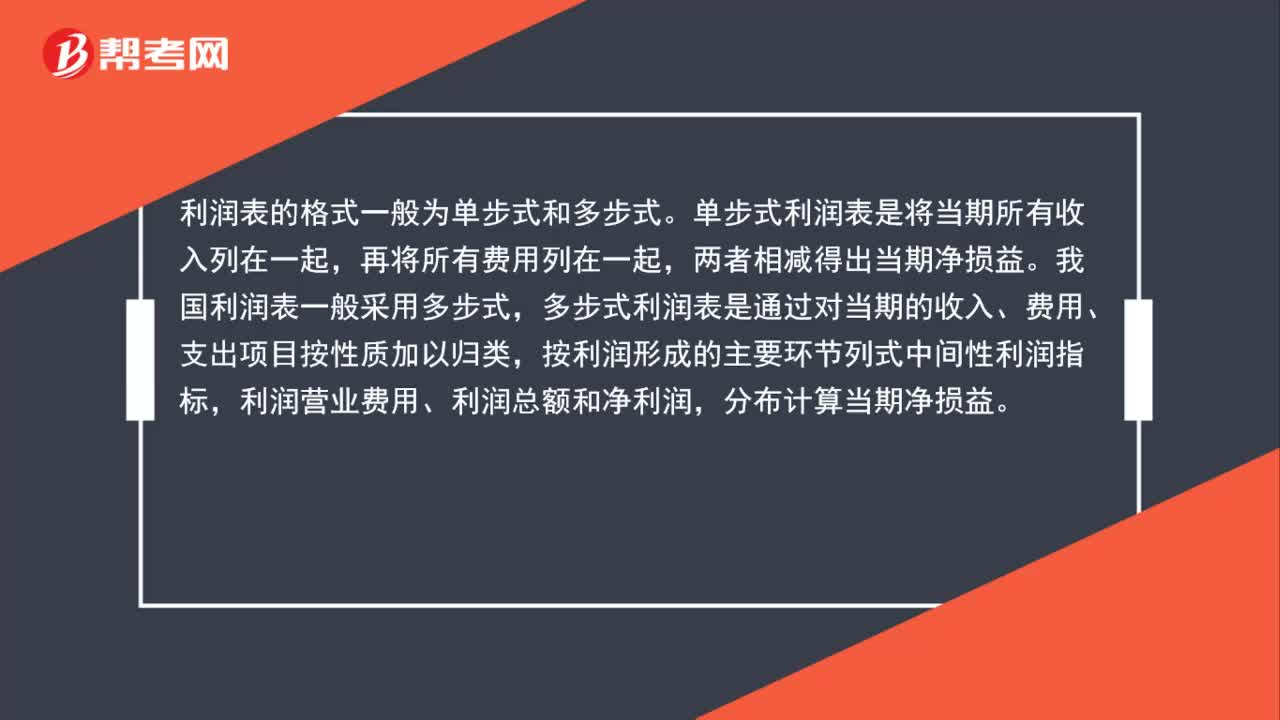

01:26利潤(rùn)表的格式是什么?:利潤(rùn)表的格式是什么?利潤(rùn)表一般有表首和正表兩部分。而正表反映經(jīng)營(yíng)成果的各個(gè)項(xiàng)目和計(jì)算過程。利潤(rùn)表的格式一般為單步式和多步式。單步式利潤(rùn)表是將當(dāng)期所有收入列在一起,兩者相減得出當(dāng)期凈損益。我國(guó)利潤(rùn)表一般采用多步式,多步式利潤(rùn)表是通過對(duì)當(dāng)期的收入、費(fèi)用、支出項(xiàng)目按性質(zhì)加以歸類,按利潤(rùn)形成的主要環(huán)節(jié)列式中間性利潤(rùn)指標(biāo),利潤(rùn)營(yíng)業(yè)費(fèi)用、利潤(rùn)總額和凈利潤(rùn),分布計(jì)算當(dāng)期凈損益。

00:25

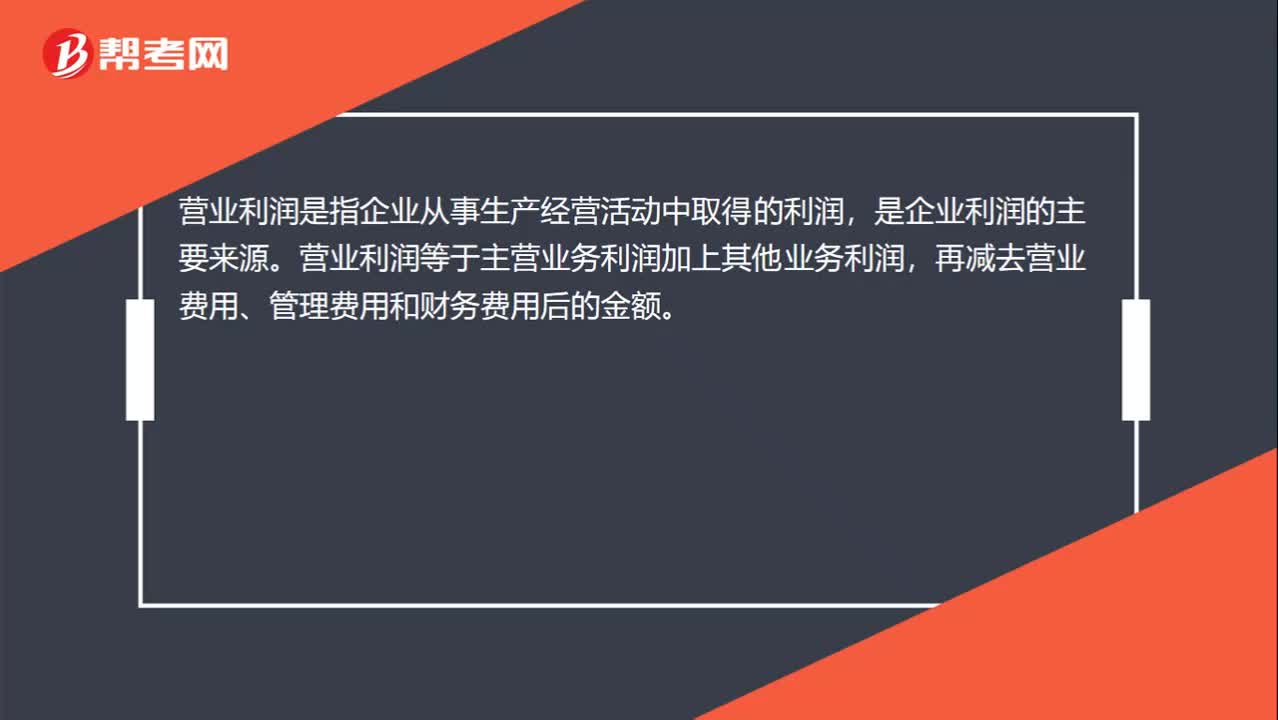

00:25營(yíng)業(yè)利潤(rùn)是什么?:營(yíng)業(yè)利潤(rùn)是什么?營(yíng)業(yè)利潤(rùn)是指企業(yè)從事生產(chǎn)經(jīng)營(yíng)活動(dòng)中取得的利潤(rùn),是企業(yè)利潤(rùn)的主要來源。營(yíng)業(yè)利潤(rùn)等于主營(yíng)業(yè)務(wù)利潤(rùn)加上其他業(yè)務(wù)利潤(rùn),再減去營(yíng)業(yè)費(fèi)用、管理費(fèi)用和財(cái)務(wù)費(fèi)用后的金額。

00:49

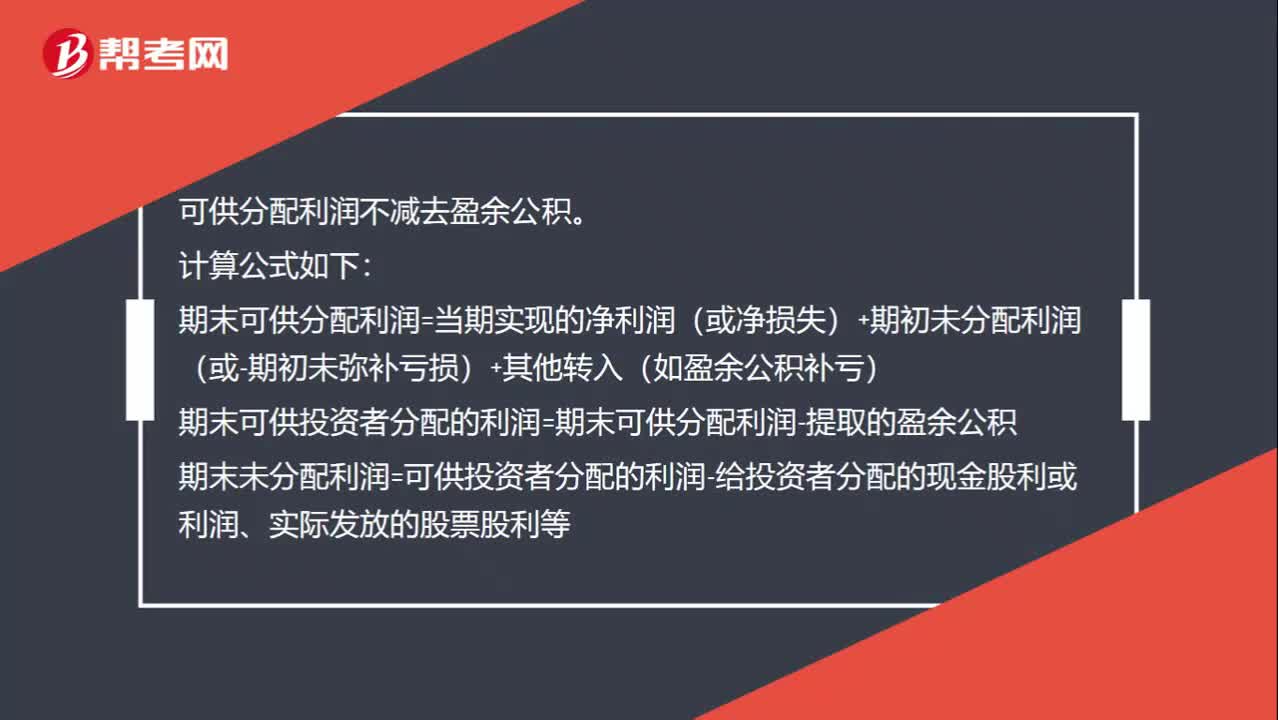

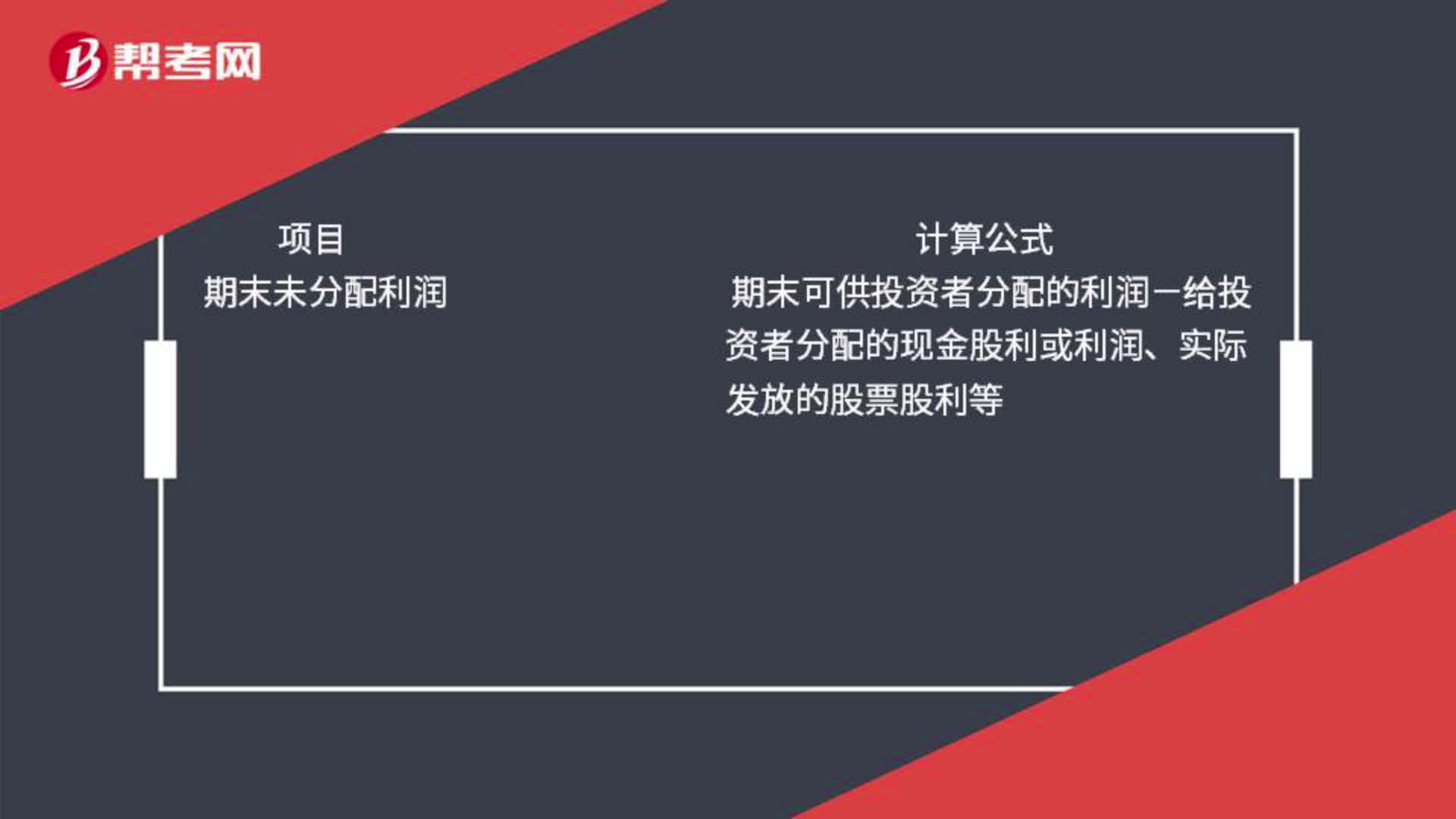

00:49可分配利潤(rùn)不應(yīng)該去除計(jì)提的盈余公積嗎?:可分配利潤(rùn)不應(yīng)該去除計(jì)提的盈余公積嗎?可供分配利潤(rùn)不減去盈余公積。計(jì)算公式如下:期末可供分配利潤(rùn)=當(dāng)期實(shí)現(xiàn)的凈利潤(rùn)(或凈損失)+期初未分配利潤(rùn)(或-期初未彌補(bǔ)虧損)+其他轉(zhuǎn)入(如盈余公積補(bǔ)虧)期末可供投資者分配的利潤(rùn)=期末可供分配利潤(rùn)-提取的盈余公積期末未分配利潤(rùn)=可供投資者分配的利潤(rùn)-給投資者分配的現(xiàn)金股利或利潤(rùn)、實(shí)際發(fā)放的股票股利等

09:43

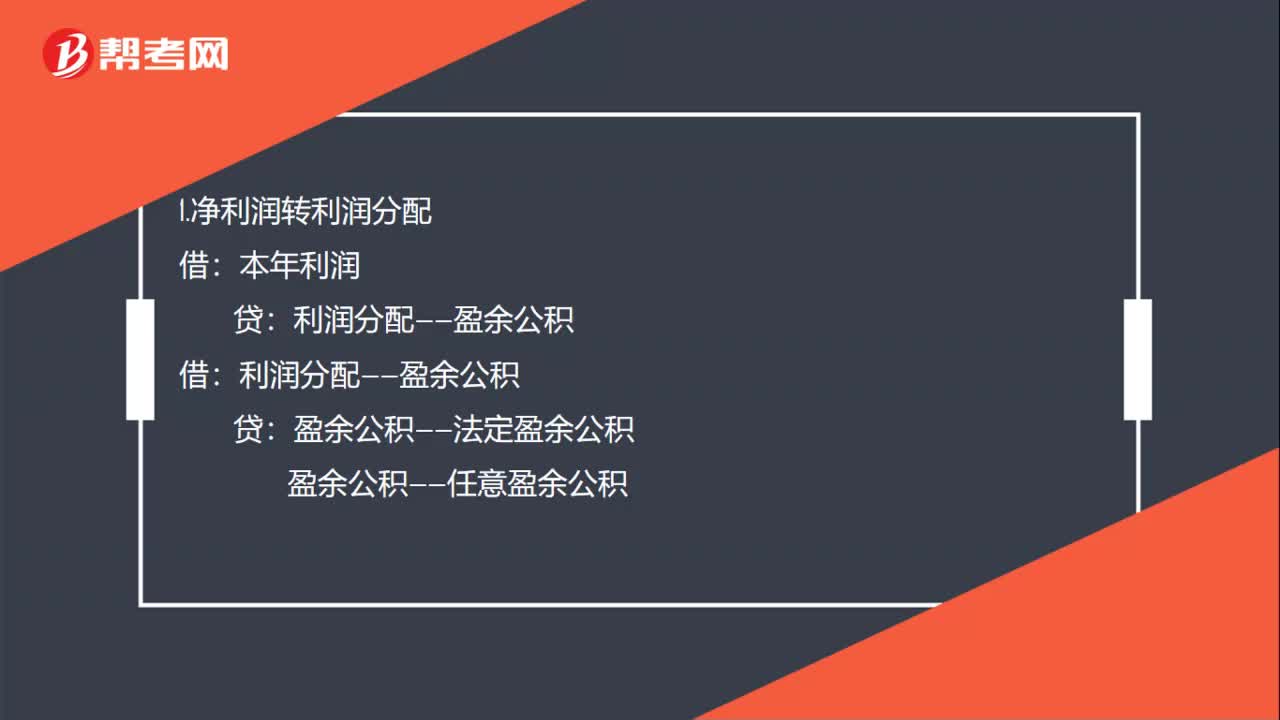

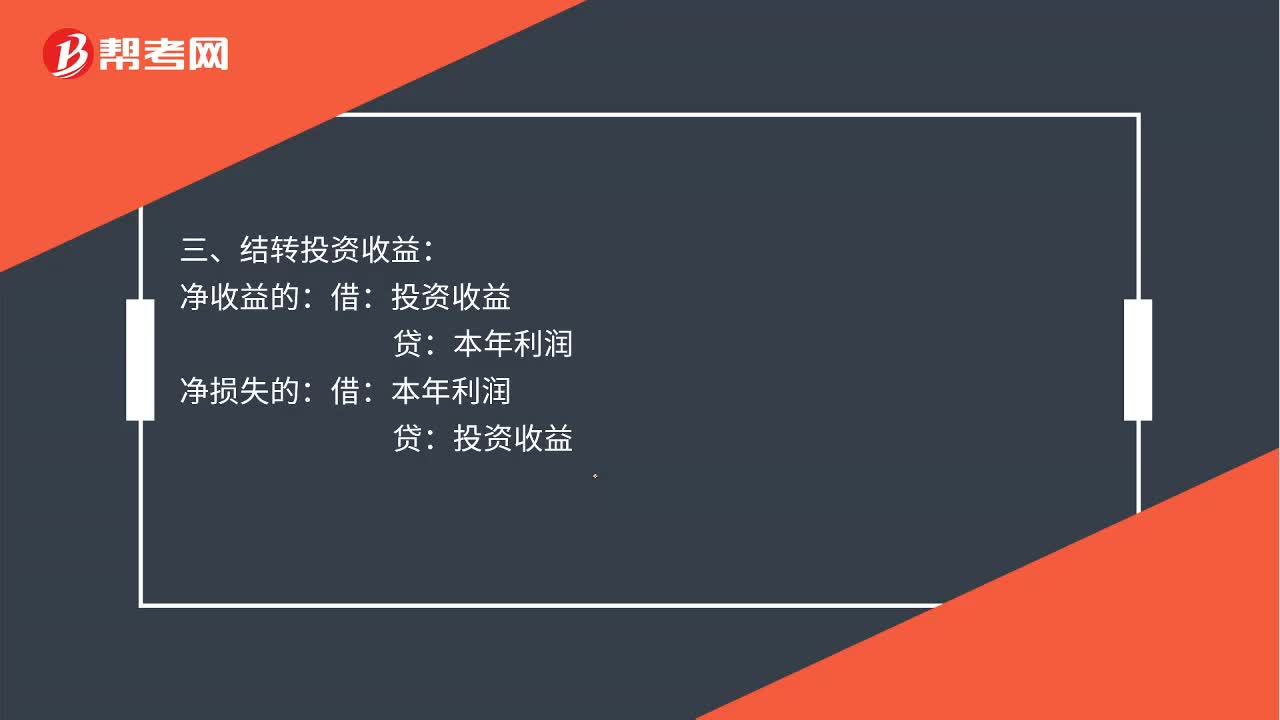

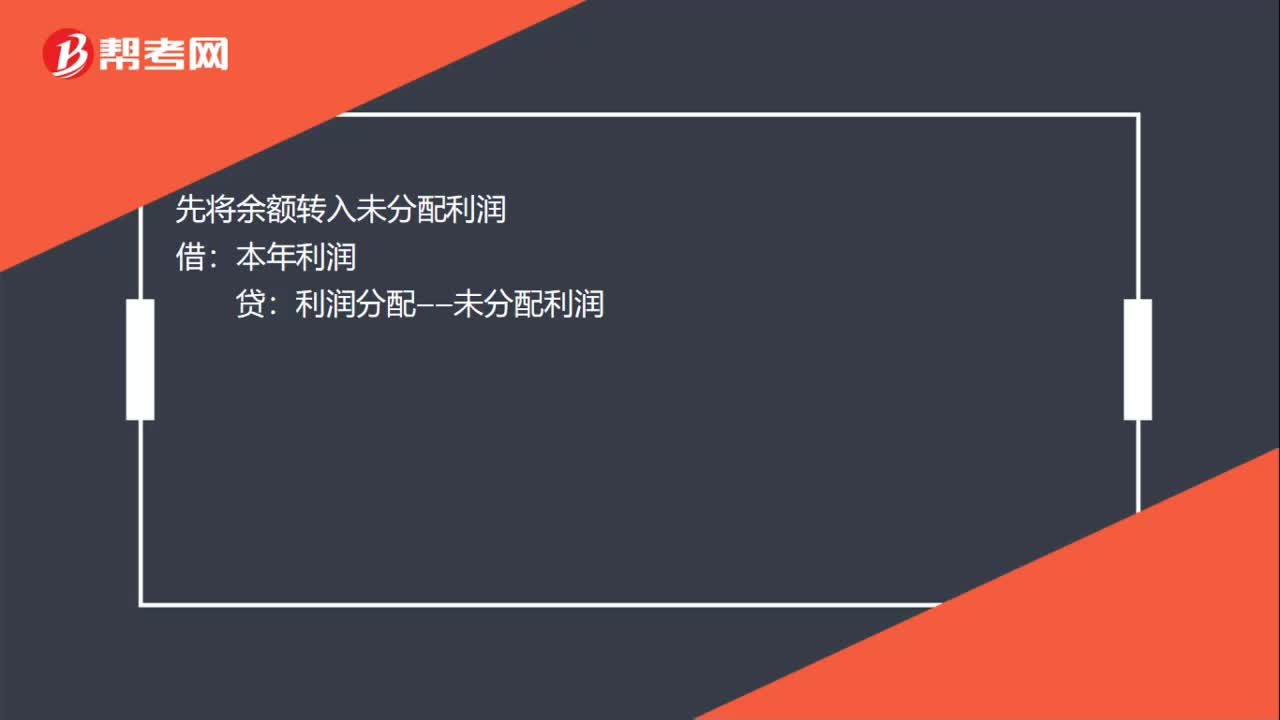

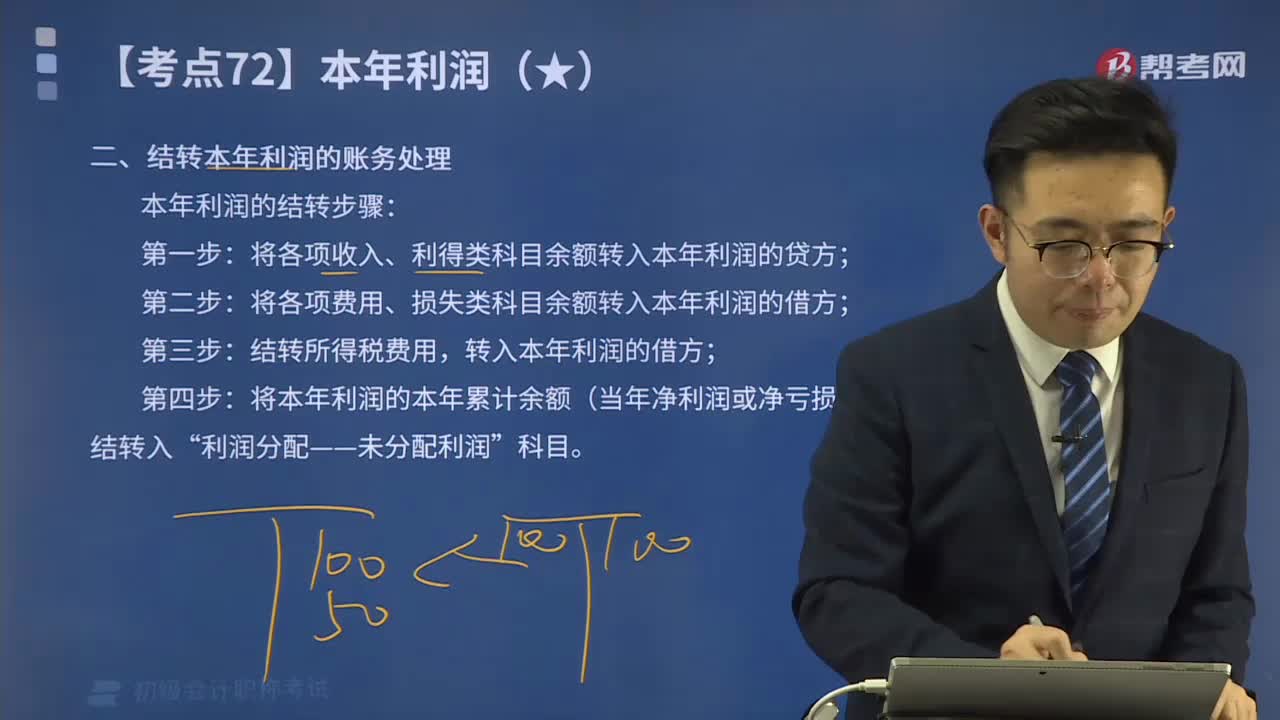

09:43一起來看看結(jié)轉(zhuǎn)本年利潤(rùn)的賬務(wù)處理方法是什么?:一起來看看結(jié)轉(zhuǎn)本年利潤(rùn)的賬務(wù)處理方法是什么?本年利潤(rùn)的結(jié)轉(zhuǎn)步驟:將各項(xiàng)收入、利得類科目余額轉(zhuǎn)入本年利潤(rùn)的貸方;將各項(xiàng)費(fèi)用、損失類科目余額轉(zhuǎn)入本年利潤(rùn)的借方;結(jié)轉(zhuǎn)所得稅費(fèi)用,轉(zhuǎn)入本年利潤(rùn)的借方;將本年利潤(rùn)的本年累計(jì)余額(當(dāng)年凈利潤(rùn)或凈虧損)結(jié)轉(zhuǎn)入“結(jié)轉(zhuǎn)本年利潤(rùn)的賬務(wù)處理:乙公司2x19年年末結(jié)轉(zhuǎn)本年利潤(rùn),(1)將各損益類科目年末余額結(jié)轉(zhuǎn)入“①結(jié)轉(zhuǎn)各項(xiàng)收入、利得類科目:②結(jié)轉(zhuǎn)各項(xiàng)費(fèi)用、損失類科目:

01:20

01:20可供分配利潤(rùn)和未分配利潤(rùn)的區(qū)別是什么?:可供分配利潤(rùn)和未分配利潤(rùn)的區(qū)別是什么?期末可供分配的利潤(rùn)=當(dāng)期實(shí)現(xiàn)的凈利潤(rùn)或凈虧損+期初未分配利潤(rùn)或-期初未彌補(bǔ)虧損+其他轉(zhuǎn)入如盈余公積補(bǔ)虧期末可供投資者分配的利潤(rùn)=期末可供分配利潤(rùn)-提取的盈余公積期末未分配利潤(rùn)=期末可供投資者分配的利潤(rùn)-給投資者分配的現(xiàn)金股利或利潤(rùn)、實(shí)際發(fā)放的股票股利等

00:50

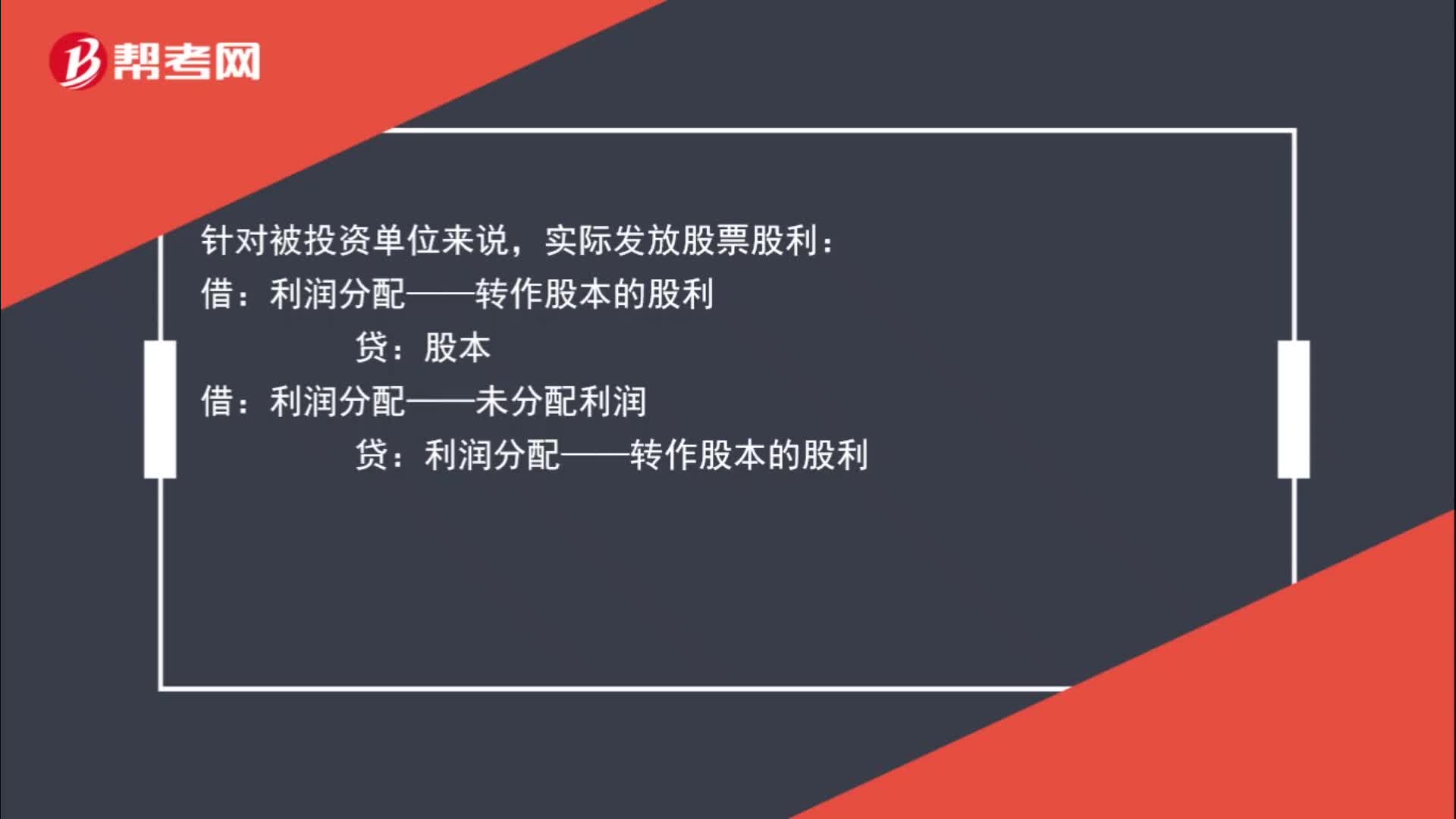

00:50實(shí)際發(fā)放股票股利怎么處理?:實(shí)際發(fā)放股票股利怎么處理?針對(duì)被投資單位來說,實(shí)際發(fā)放股票股利:貸:股本:借,利潤(rùn)分配——未分配利潤(rùn)。貸利潤(rùn)分配——轉(zhuǎn)作股本的股利而如果是投資單位那么不需要做賬務(wù)處理

00:30

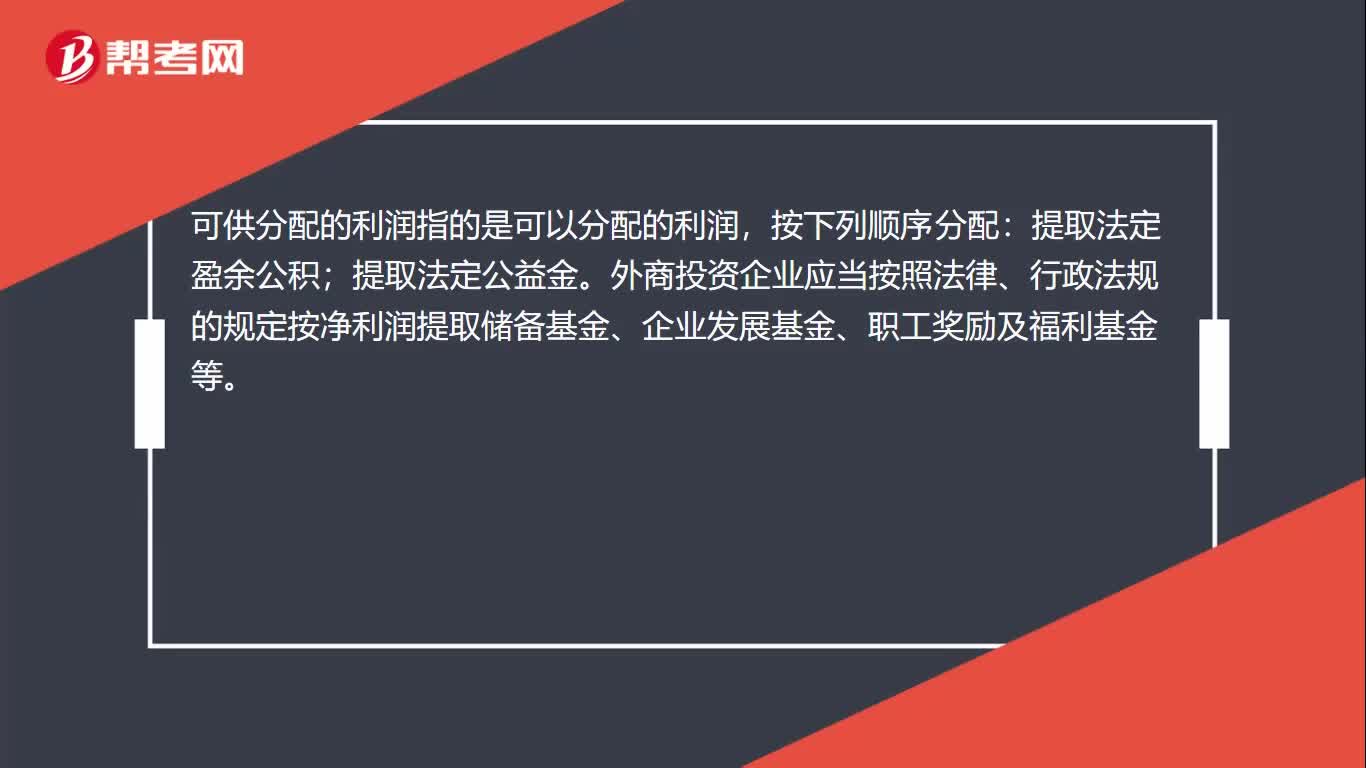

00:30可供分配利潤(rùn)是什么?:可供分配利潤(rùn)是什么?可供分配的利潤(rùn)指的是可以分配的利潤(rùn),按下列順序分配:提取法定盈余公積;提取法定公益金。外商投資企業(yè)應(yīng)當(dāng)按照法律、行政法規(guī)的規(guī)定按凈利潤(rùn)提取儲(chǔ)備基金、企業(yè)發(fā)展基金、職工獎(jiǎng)勵(lì)及福利基金等。

00:22

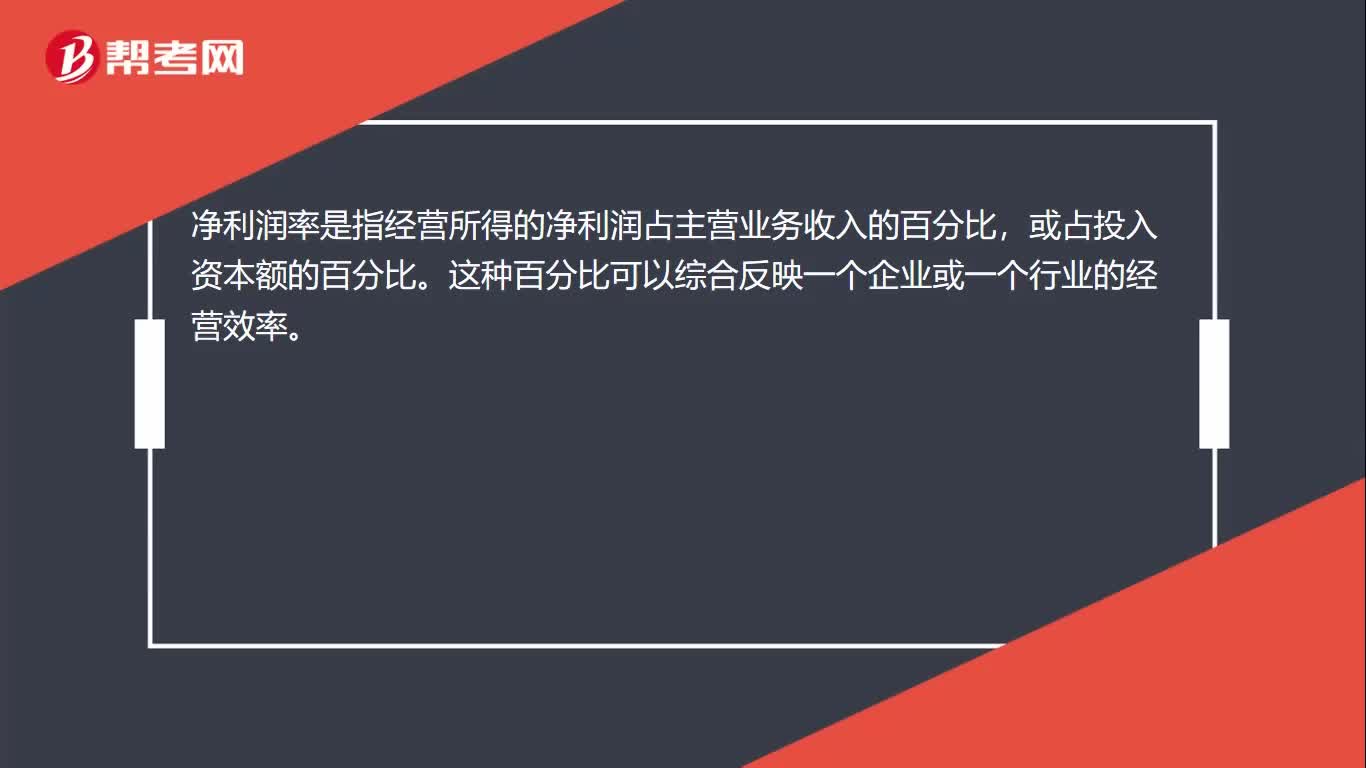

00:22凈利潤(rùn)率是什么?:凈利潤(rùn)率是什么??jī)衾麧?rùn)率是指經(jīng)營(yíng)所得的凈利潤(rùn)占主營(yíng)業(yè)務(wù)收入的百分比,或占投入資本額的百分比。這種百分比可以綜合反映一個(gè)企業(yè)或一個(gè)行業(yè)的經(jīng)營(yíng)效率。

01:17

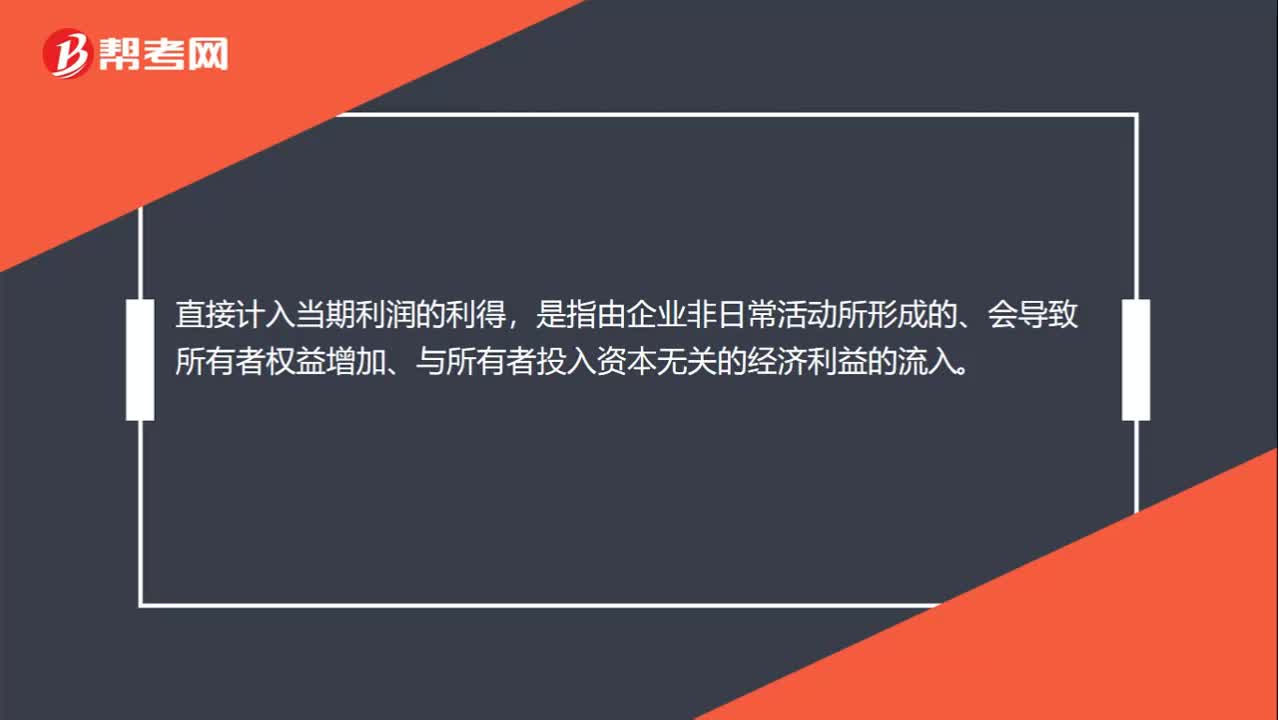

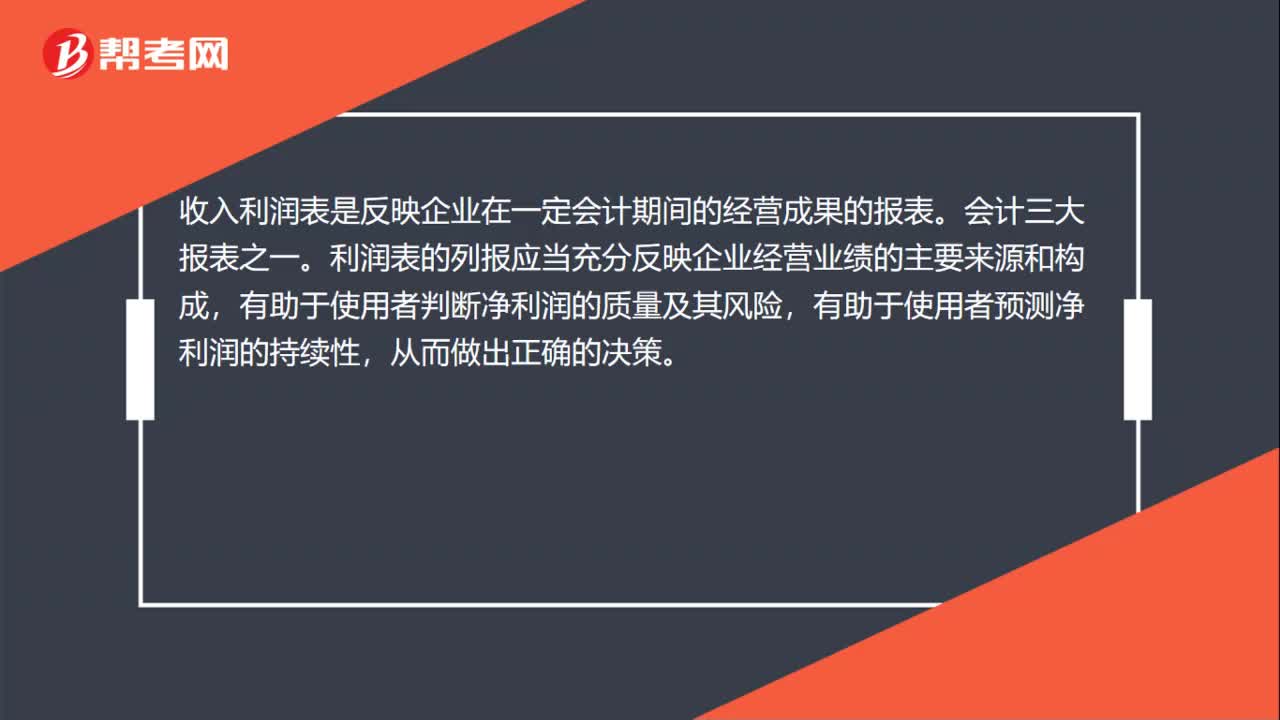

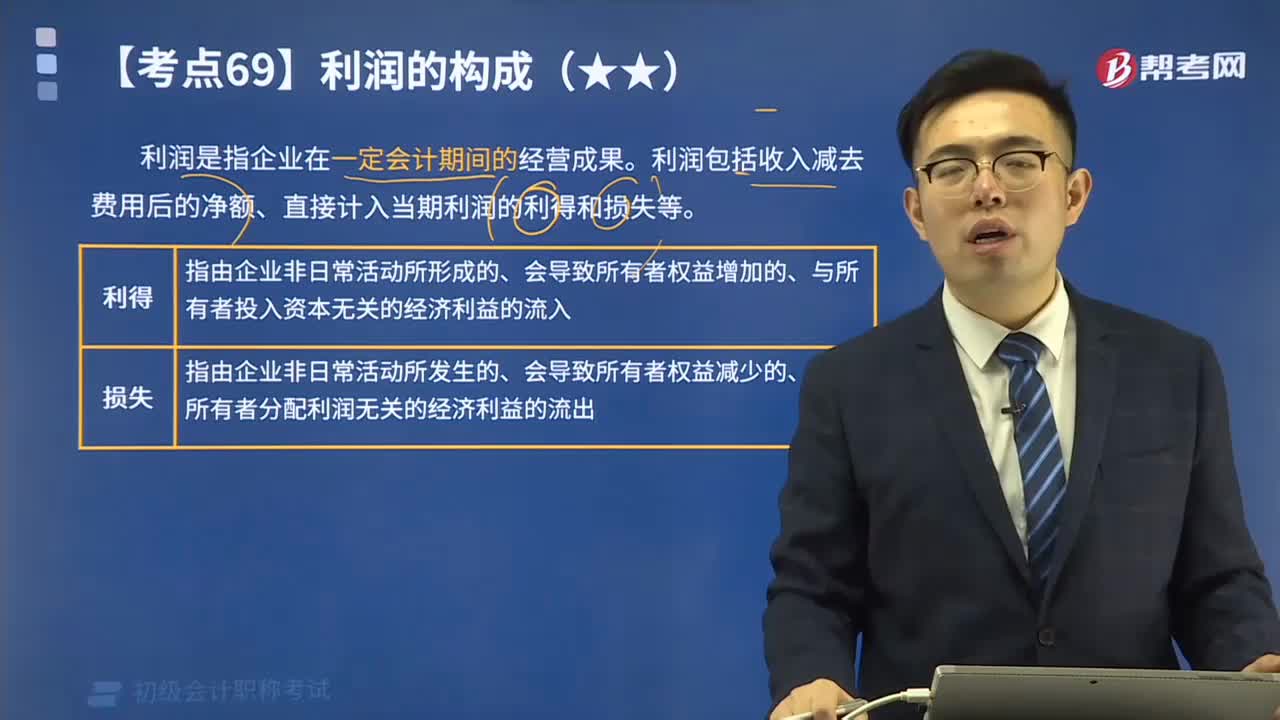

01:17利潤(rùn)的概述是什么?:利潤(rùn)是指企業(yè)在一定會(huì)計(jì)期間的經(jīng)營(yíng)成果。利潤(rùn)包括收入減去費(fèi)用后的凈額、直接計(jì)入當(dāng)期利潤(rùn)的利得和損失等。利潤(rùn)的本質(zhì)是企業(yè)盈利的表現(xiàn)形式。利潤(rùn)不僅在質(zhì)上是相同的,利潤(rùn)所不同的只是,剩余價(jià)值是對(duì)可變資本而言的,利潤(rùn)是對(duì)全部成本而言的。收益一旦轉(zhuǎn)化為利潤(rùn),利潤(rùn)的起源以及它所反映的物質(zhì)生產(chǎn)就被賺了,利潤(rùn)的本質(zhì)就是:如果以W代表商品價(jià)值,k代表成本,以p代表利潤(rùn),隨著錢轉(zhuǎn)化為利潤(rùn)。

14:01

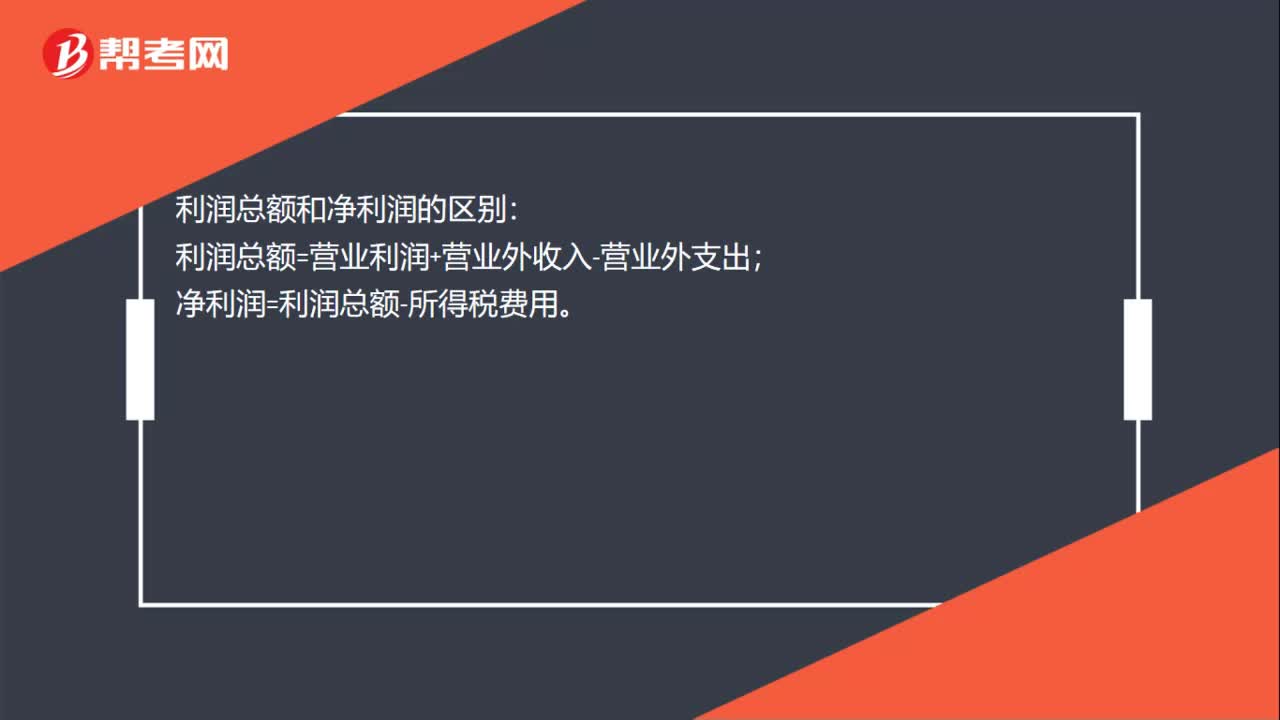

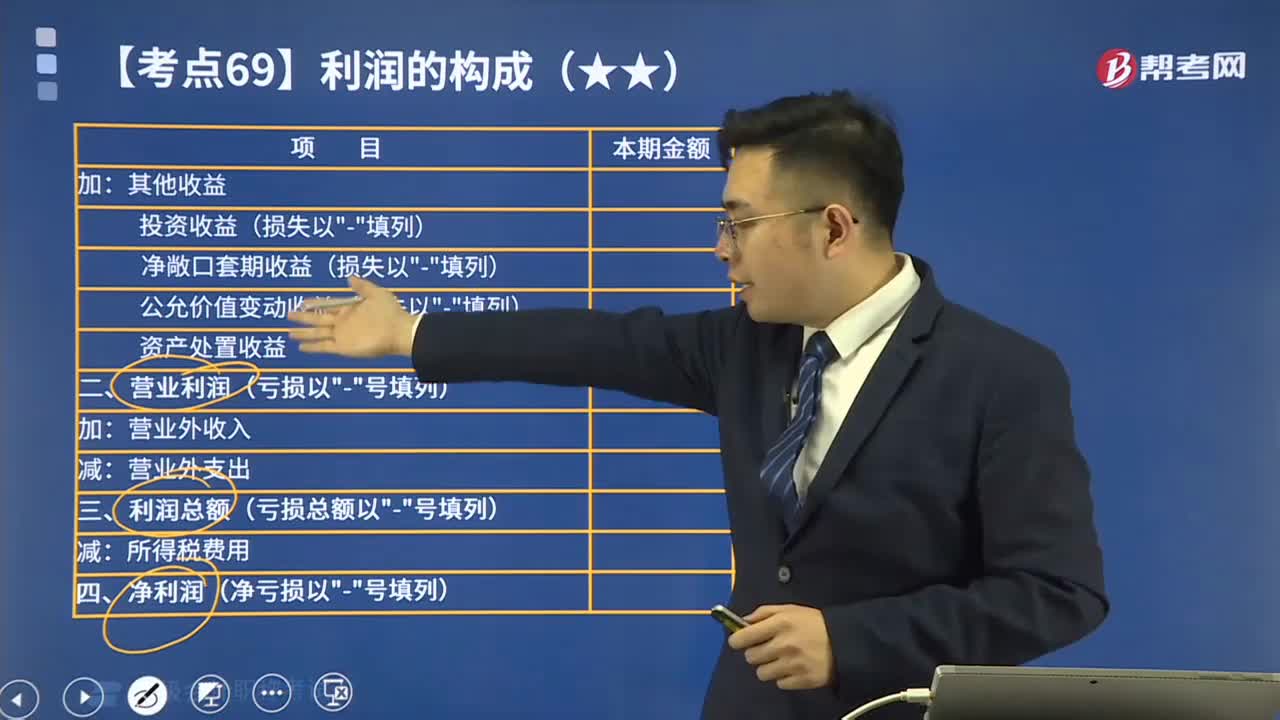

14:01利潤(rùn)的構(gòu)成有哪些項(xiàng)目?:營(yíng)業(yè)利潤(rùn)=營(yíng)業(yè)收入-營(yíng)業(yè)成本-稅金及附加-銷售費(fèi)用-管理費(fèi)用-研發(fā)費(fèi)用-財(cái)務(wù)費(fèi)用+其他收益+投資收益(-投資損失)+凈敞口套期收益(-凈敞口套期損失)+公允價(jià)值變動(dòng)收益(-公允價(jià)值變動(dòng)損失)-信用減值損失-資產(chǎn)減值損失+資產(chǎn)處置收益(-資產(chǎn)處置損失)。利潤(rùn)總額=營(yíng)業(yè)利潤(rùn)+營(yíng)業(yè)外收入-營(yíng)業(yè)外支出,【提示】營(yíng)業(yè)外收入、營(yíng)業(yè)外支出和所得稅費(fèi)用不影響營(yíng)業(yè)利潤(rùn)。所得稅費(fèi)用不影響利潤(rùn)總額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日