下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:30

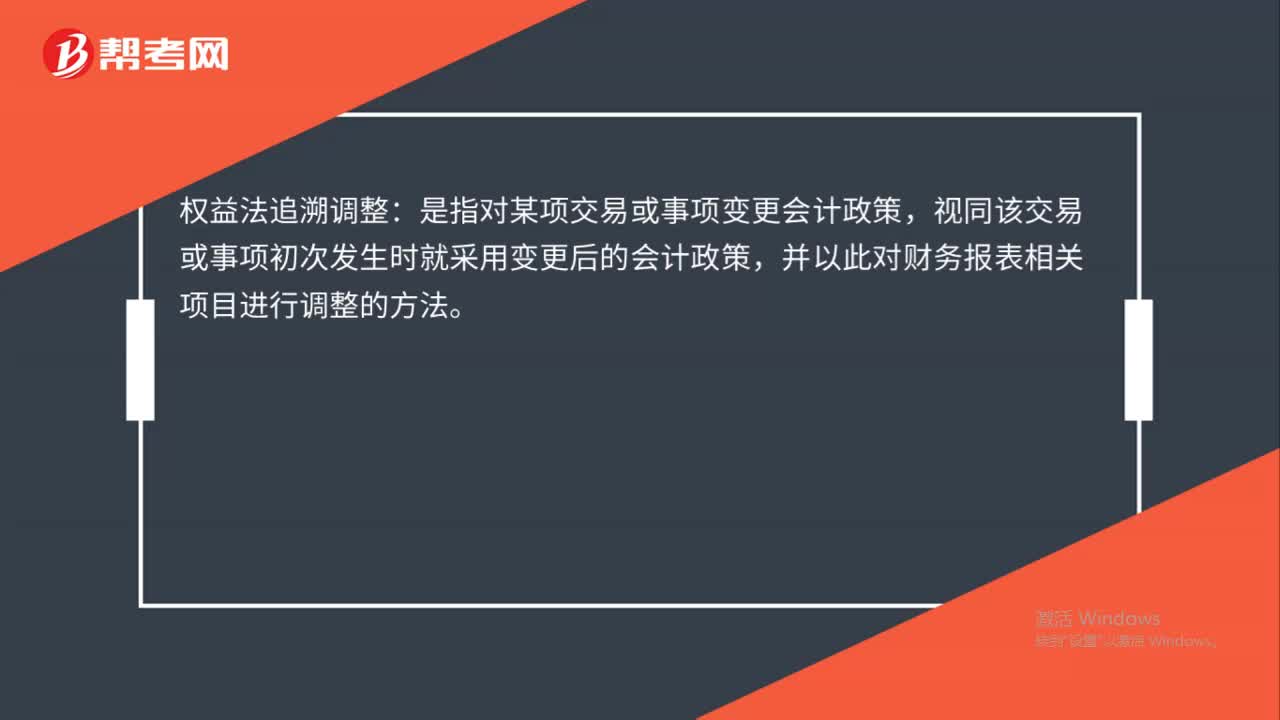

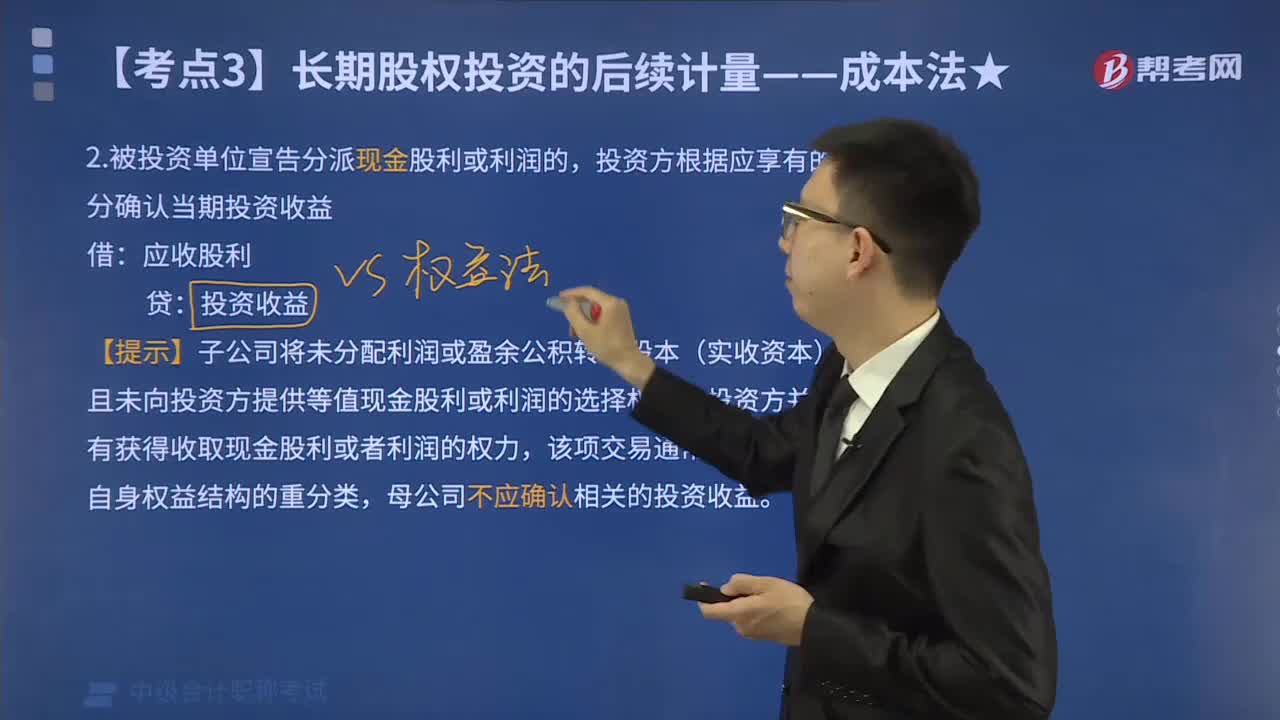

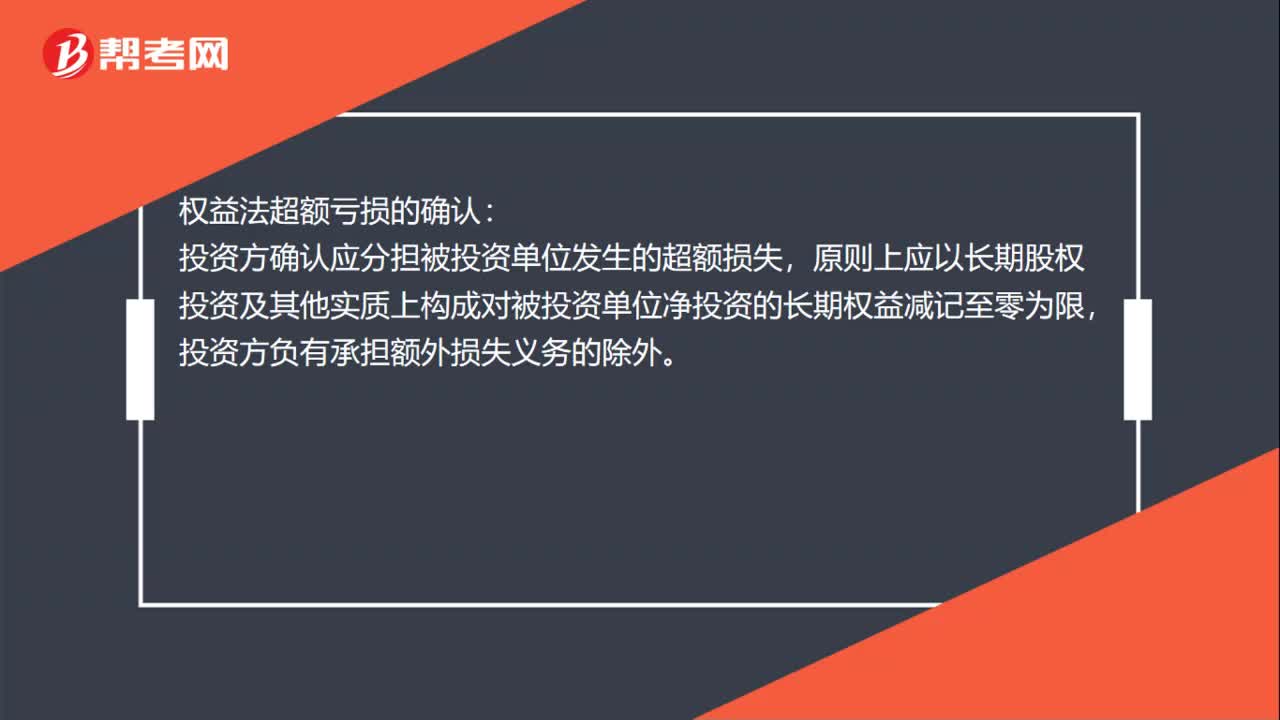

00:30權益法超額虧損怎么確認?:權益法超額虧損的確認:投資方確認應分擔被投資單位發(fā)生的超額損失,原則上應以長期股權投資及其他實質(zhì)上構成對被投資單位凈投資的長期權益減記至零為限,投資方負有承擔額外損失義務的除外。

00:20

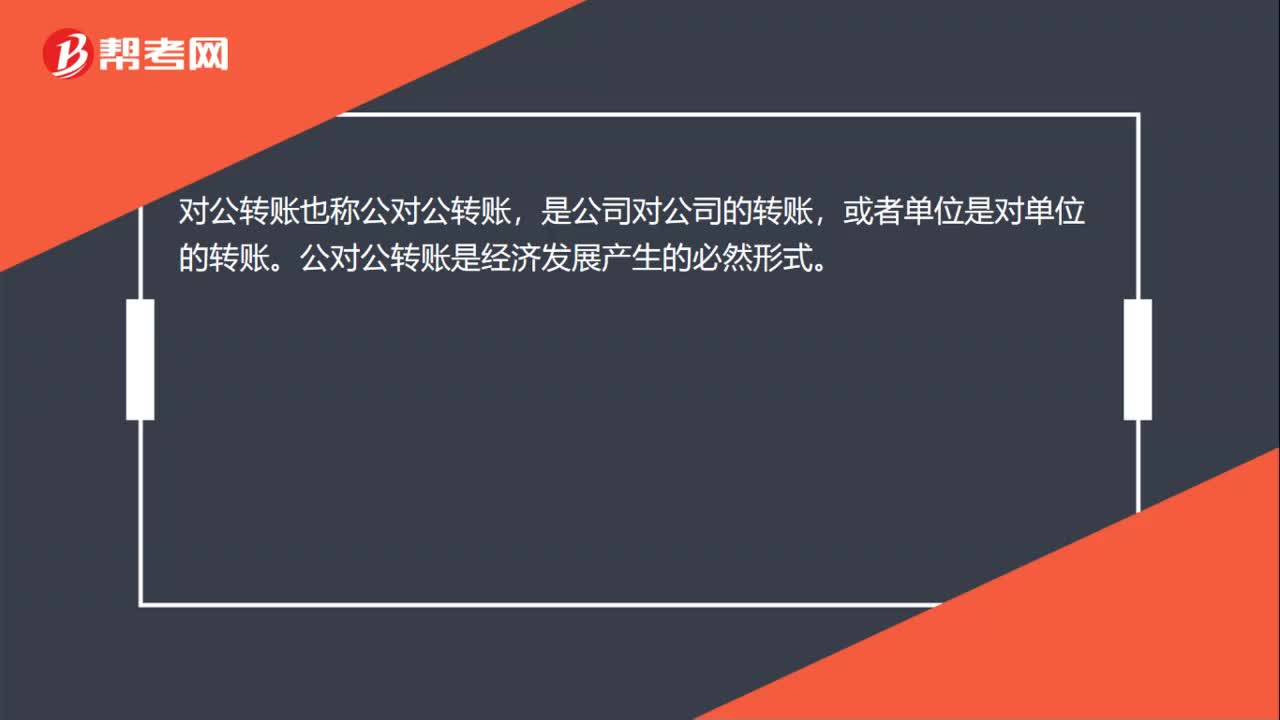

00:20對公轉(zhuǎn)賬什么意思?:對公轉(zhuǎn)賬什么意思?對公轉(zhuǎn)賬也稱公對公轉(zhuǎn)賬,是公司對公司的轉(zhuǎn)賬,或者單位是對單位的轉(zhuǎn)賬。公對公轉(zhuǎn)賬是經(jīng)濟發(fā)展產(chǎn)生的必然形式。

00:59

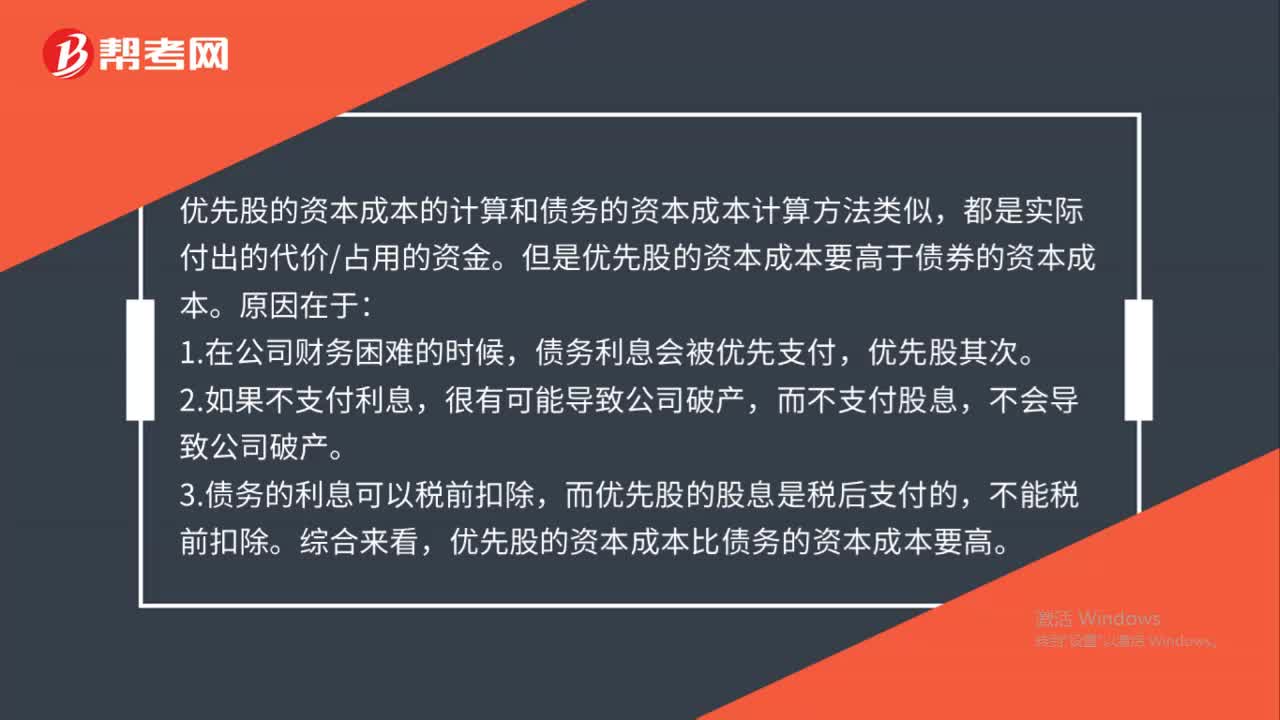

00:59優(yōu)先股融資成本是什么意思?:優(yōu)先股融資成本是什么意思?優(yōu)先股的資本成本的計算和債務的資本成本計算方法類似,都是實際付出的代價占用的資金。但是優(yōu)先股的資本成本要高于債券的資本成本。1.在公司財務困難的時候,債務利息會被優(yōu)先支付,優(yōu)先股其次。2.如果不支付利息,很有可能導致公司破產(chǎn),而不支付股息,不會導致公司破產(chǎn)。3.債務的利息可以稅前扣除,而優(yōu)先股的股息是稅后支付的,不能稅前扣除。綜合來看。

03:30

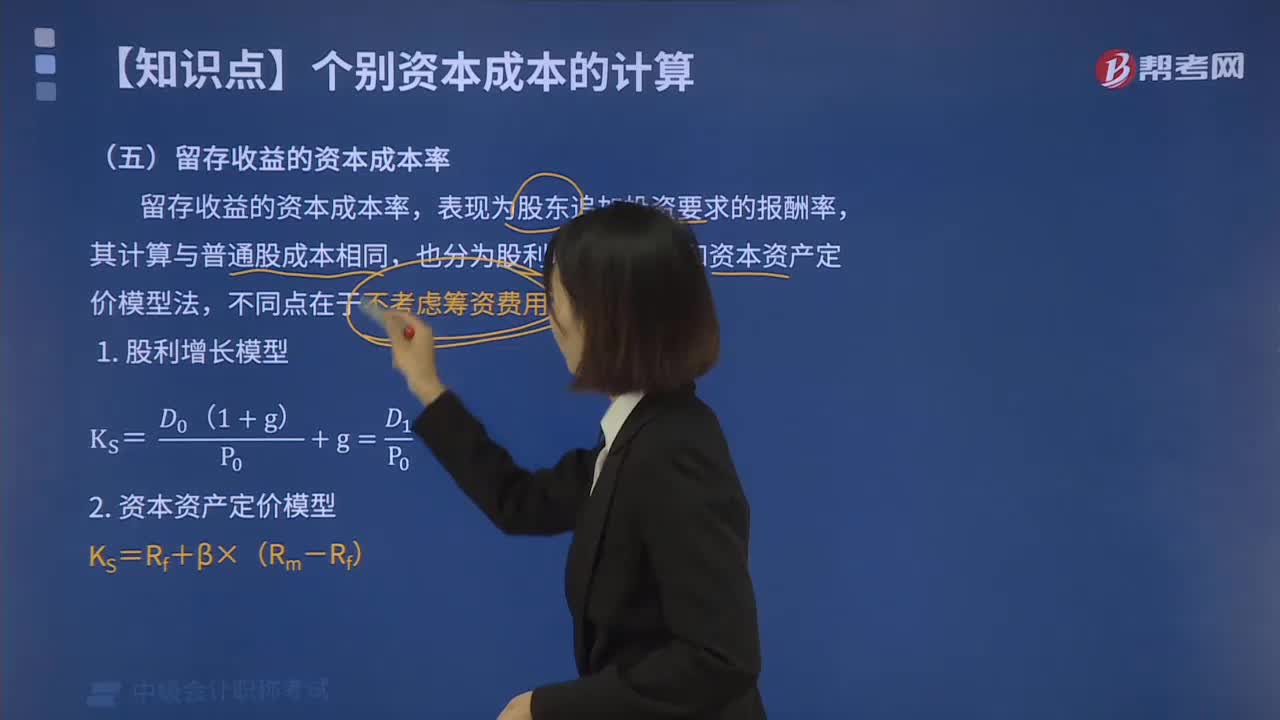

03:30留存收益的資本成本率的計算方法是什么?:留存收益的資本成本率的計算方法是什么?留存收益是由企業(yè)稅后凈利潤形成的,企業(yè)利用留存收益籌資無須發(fā)生籌資費用。如果企業(yè)將留存收益用于再投資,所獲得的收益率低于股東自已進行一項風險相似的投資項目的收益率,也分為股利增長模型法和資本資產(chǎn)定價模型法,則該企業(yè)利用留存收益的資本成本為(),【解析】留存收益資本成本=[2×(1+2%)25]×100%+2%=10.16%。

00:39

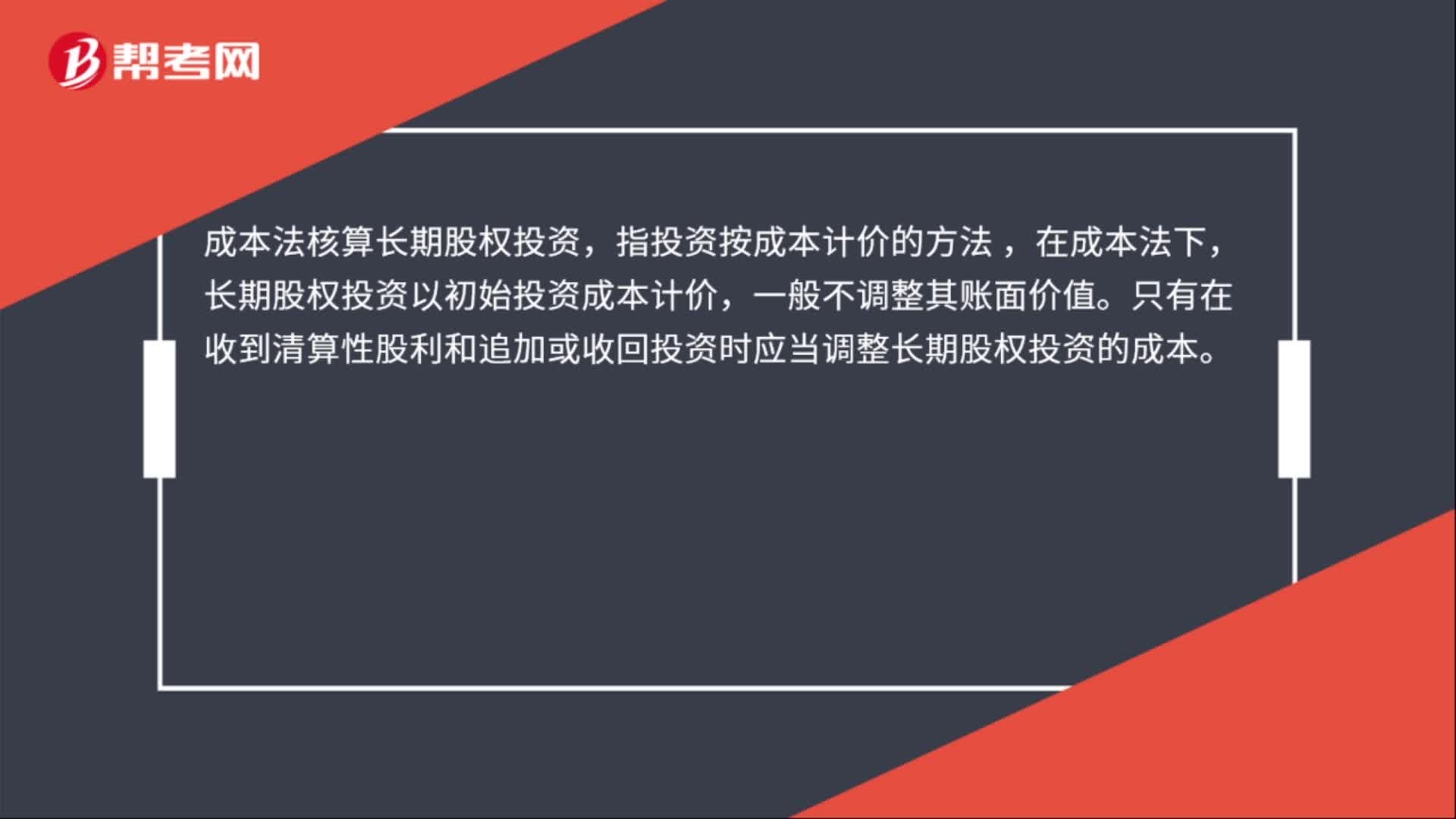

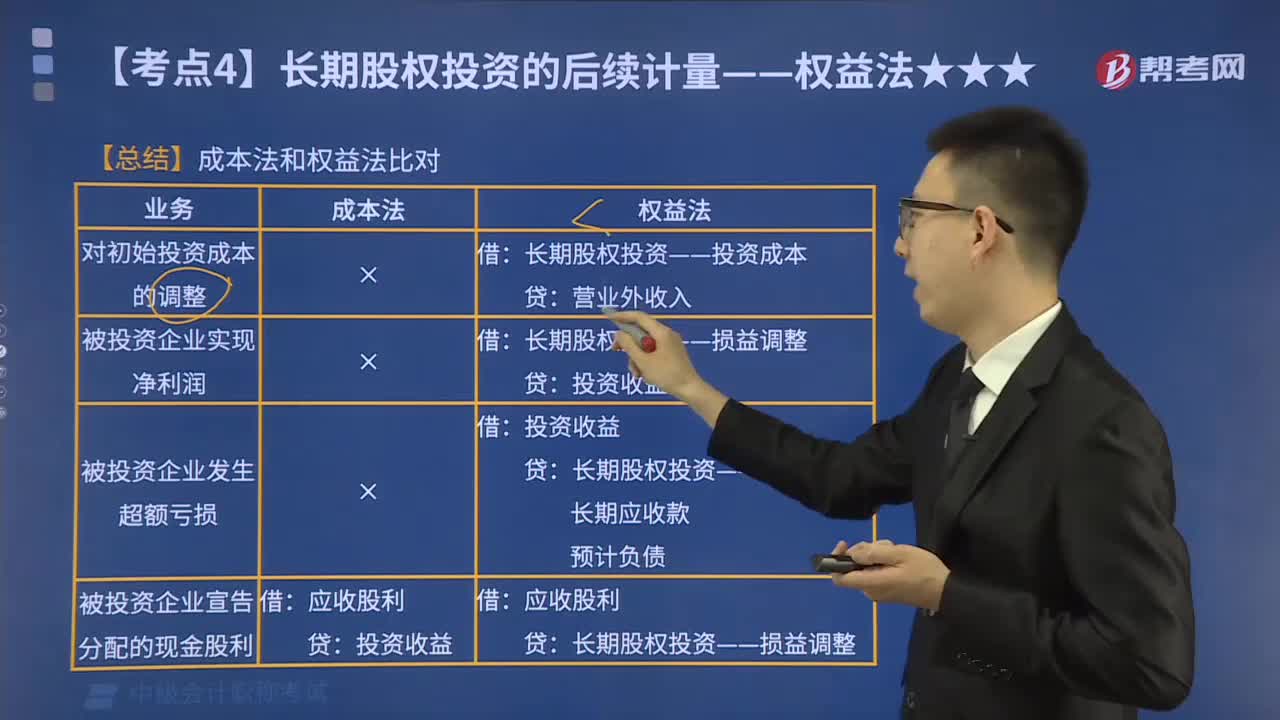

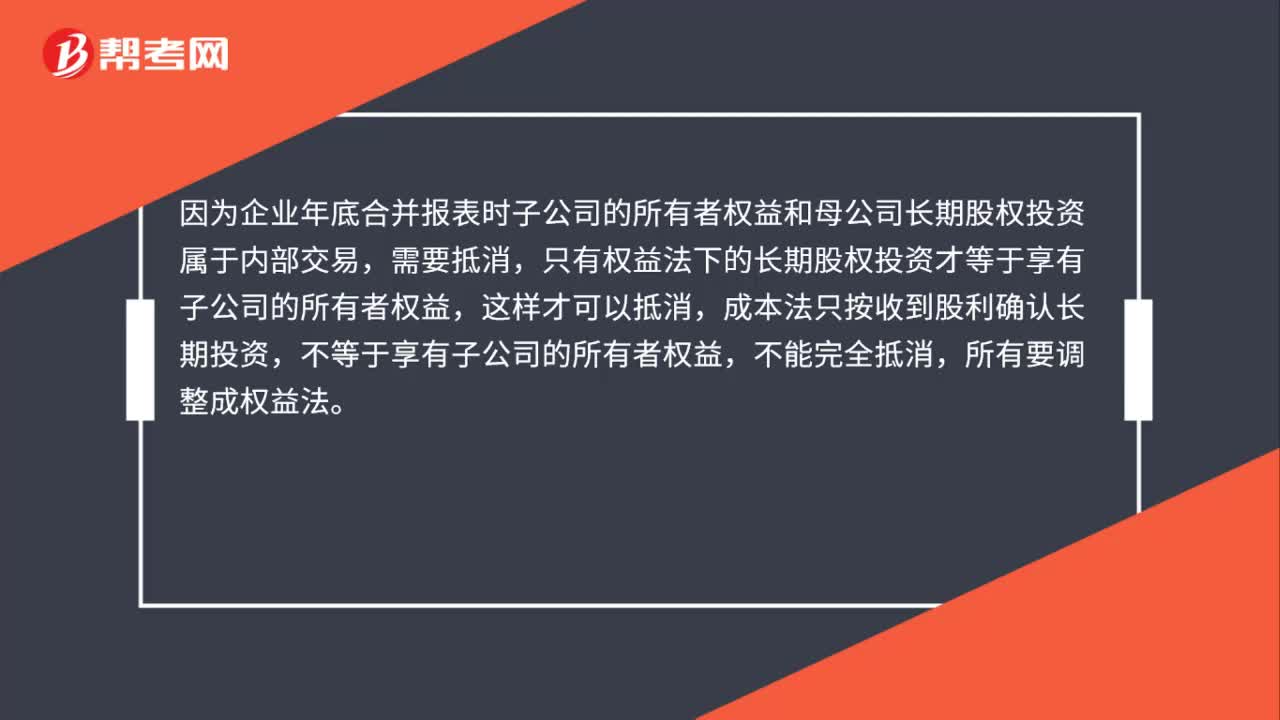

00:39合并報表為什么要成本法轉(zhuǎn)權益法?:合并報表為什么要成本法轉(zhuǎn)權益法?因為企業(yè)年底合并報表時子公司的所有者權益和母公司長期股權投資屬于內(nèi)部交易,需要抵消,只有權益法下的長期股權投資才等于享有子公司的所有者權益,這樣才可以抵消,成本法只按收到股利確認長期投資,不等于享有子公司的所有者權益,不能完全抵消,所有要調(diào)整成權益法。

00:20

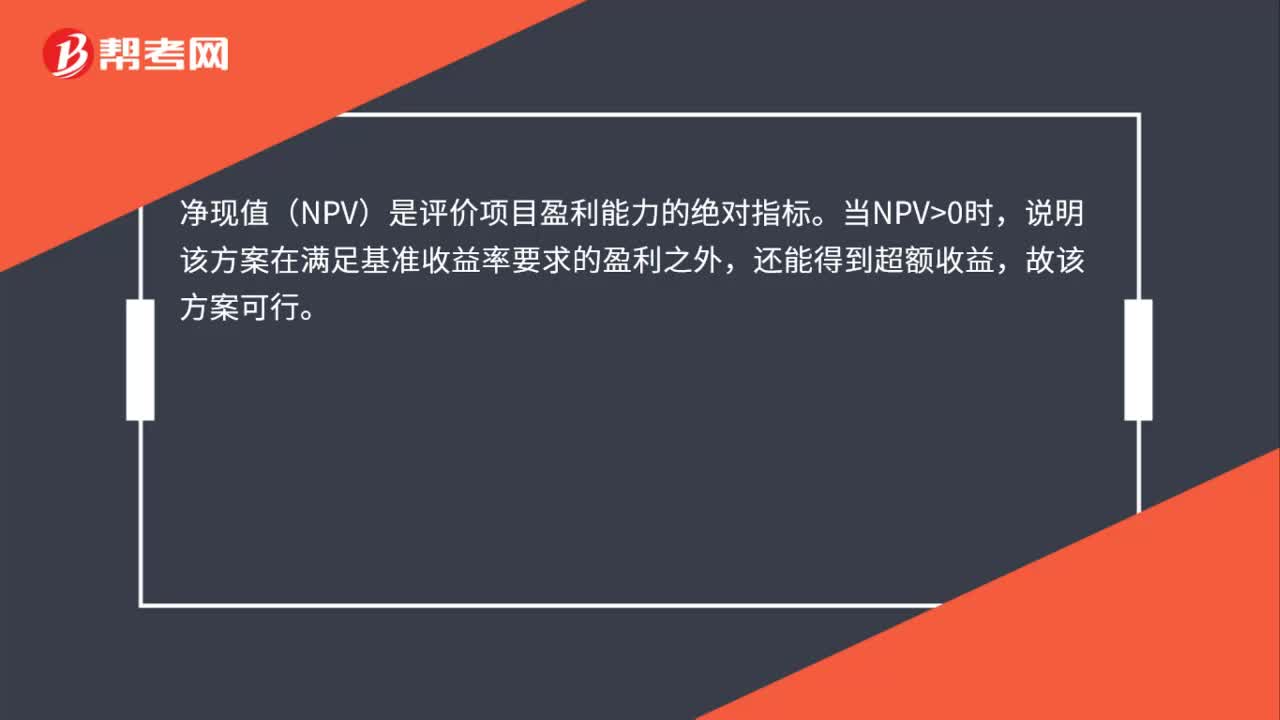

00:20凈現(xiàn)值為正是什么意思?:凈現(xiàn)值為正是什么意思?凈現(xiàn)值(NPV)是評價項目盈利能力的絕對指標。當NPV0時,說明該方案在滿足基準收益率要求的盈利之外,還能得到超額收益,故該方案可行。

00:23

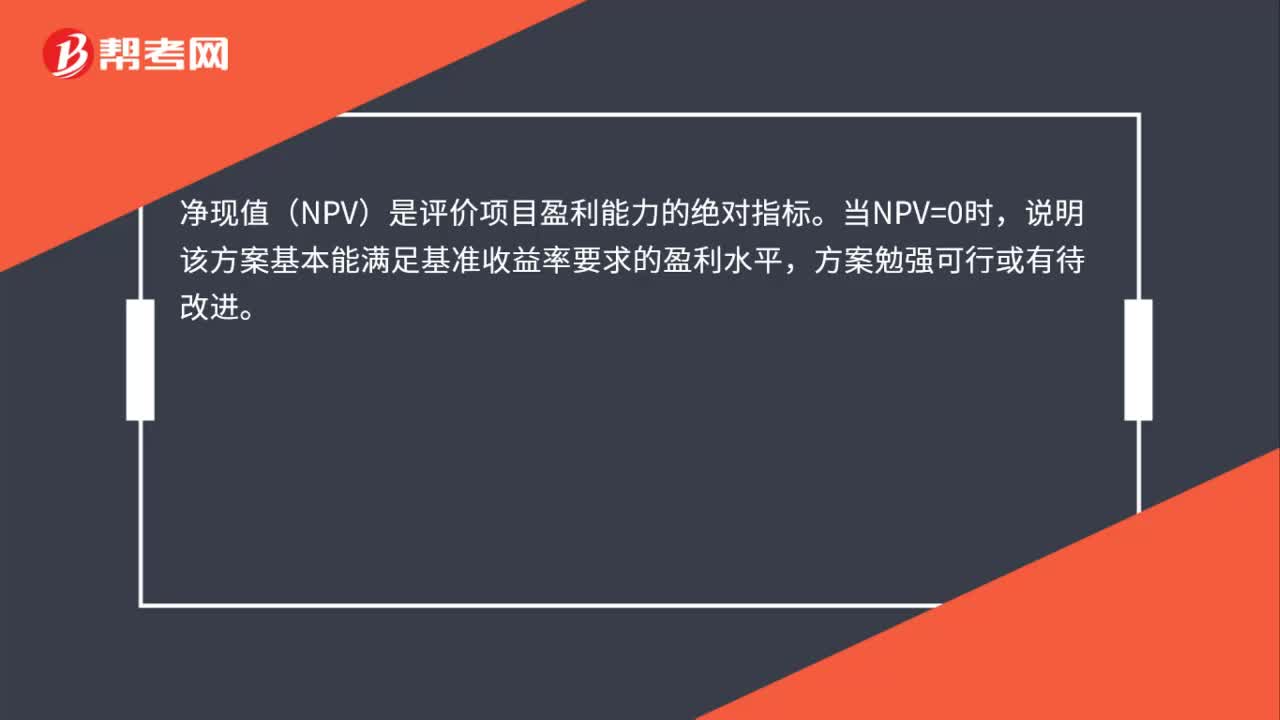

00:23凈現(xiàn)值為零是什么意思?:凈現(xiàn)值為零是什么意思?凈現(xiàn)值(NPV)是評價項目盈利能力的絕對指標。當NPV=0時,說明該方案基本能滿足基準收益率要求的盈利水平,方案勉強可行或有待改進。

01:47

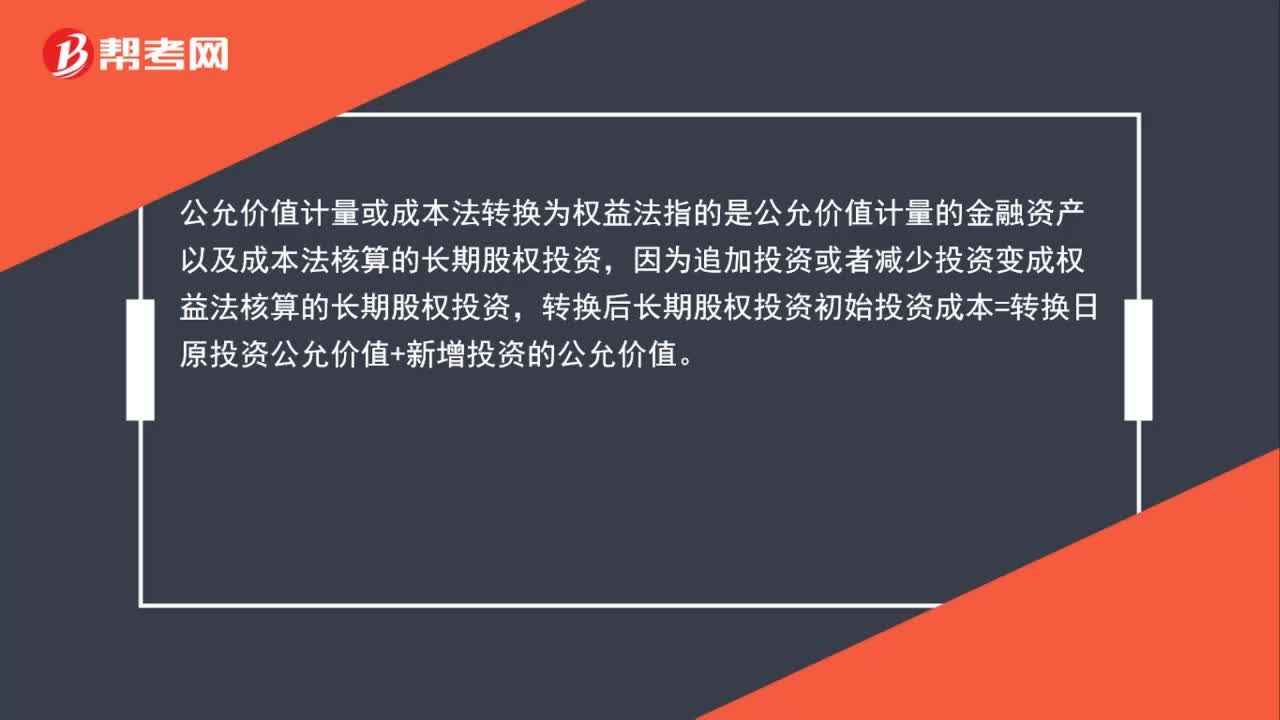

01:47公允價值計量或成本法轉(zhuǎn)換為權益法是什么?:公允價值計量或成本法轉(zhuǎn)換為權益法是什么?公允價值計量或成本法轉(zhuǎn)換為權益法指的是公允價值計量的金融資產(chǎn)以及成本法核算的長期股權投資,因為追加投資或者減少投資變成權益法核算的長期股權投資,轉(zhuǎn)換后長期股權投資初始投資成本=轉(zhuǎn)換日原投資公允價值+新增投資的公允價值。其公允價值與賬面價值之間的差額以及原計入其他綜合收益的累計公允價值變動應當轉(zhuǎn)入改按權益法核算的留存收益。

01:26

01:26沉沒成本效應是什么意思?:沉沒成本效應是什么意思?沉沒成本效應是指為了避免損失帶來的負面影響而沉溺于過去,沉沒成本是指已經(jīng)發(fā)生的支出或費用,它不會影響擬考慮項目的現(xiàn)金流量,沉沒成本不屬于采用某項目而帶來的增量現(xiàn)金流量,在投資決策分析中不必加以考慮。機會成本是在互斥項目的選擇中,就必須放棄另一方案或其他方案,所放棄項目的預期收益就是被采用項目的機會成本。機會成本不是我們通常意義上所說的成本,不是一種支出或費用。

01:33

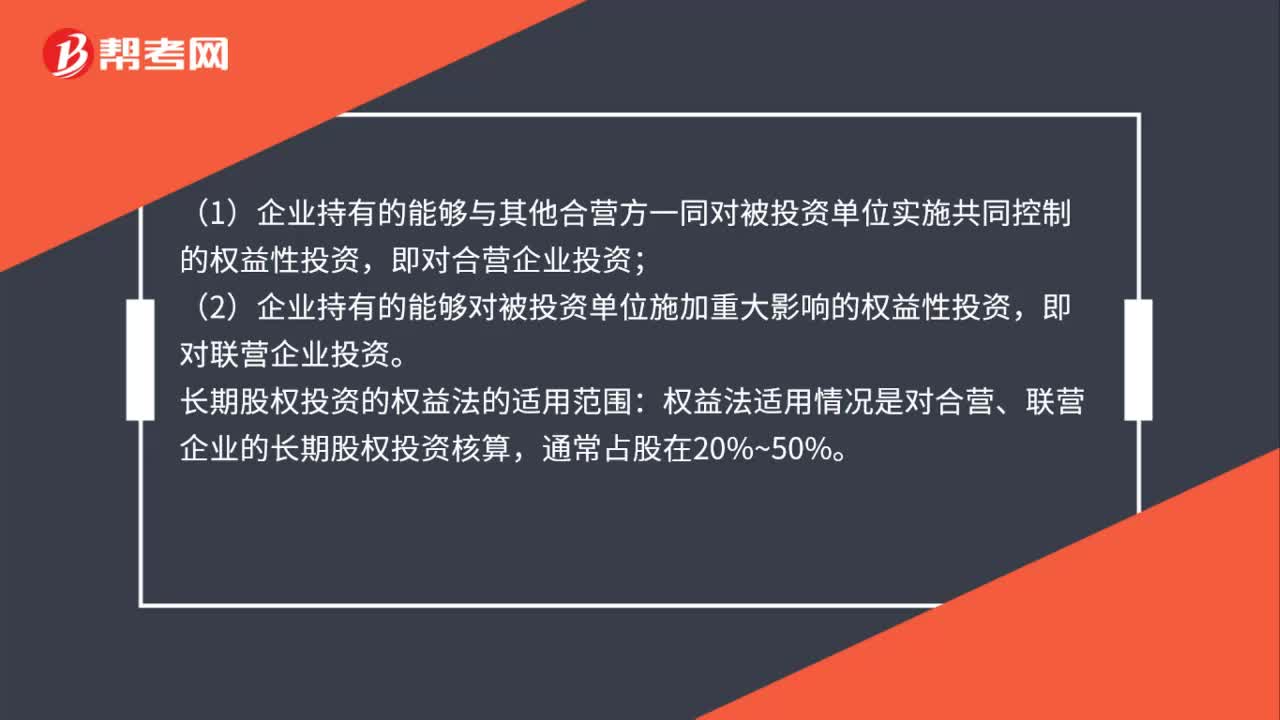

01:33成本法及權益法核算的范圍是什么?:成本法及權益法核算的范圍:(1)企業(yè)持有的能夠?qū)Ρ煌顿Y單位實施控制的權益性投資;(2)企業(yè)對被投資單位不具有控制、共同控制或重大影響、在活躍市場上沒有報價且公允價值不能可靠計量的權益性投資,(1)企業(yè)持有的能夠與其他合營方一同對被投資單位實施共同控制的權益性投資,即對合營企業(yè)投資。(2)企業(yè)持有的能夠?qū)Ρ煌顿Y單位施加重大影響的權益性投資:即對聯(lián)營企業(yè)投資,長期股權投資的權益法的適用范圍。

02:12

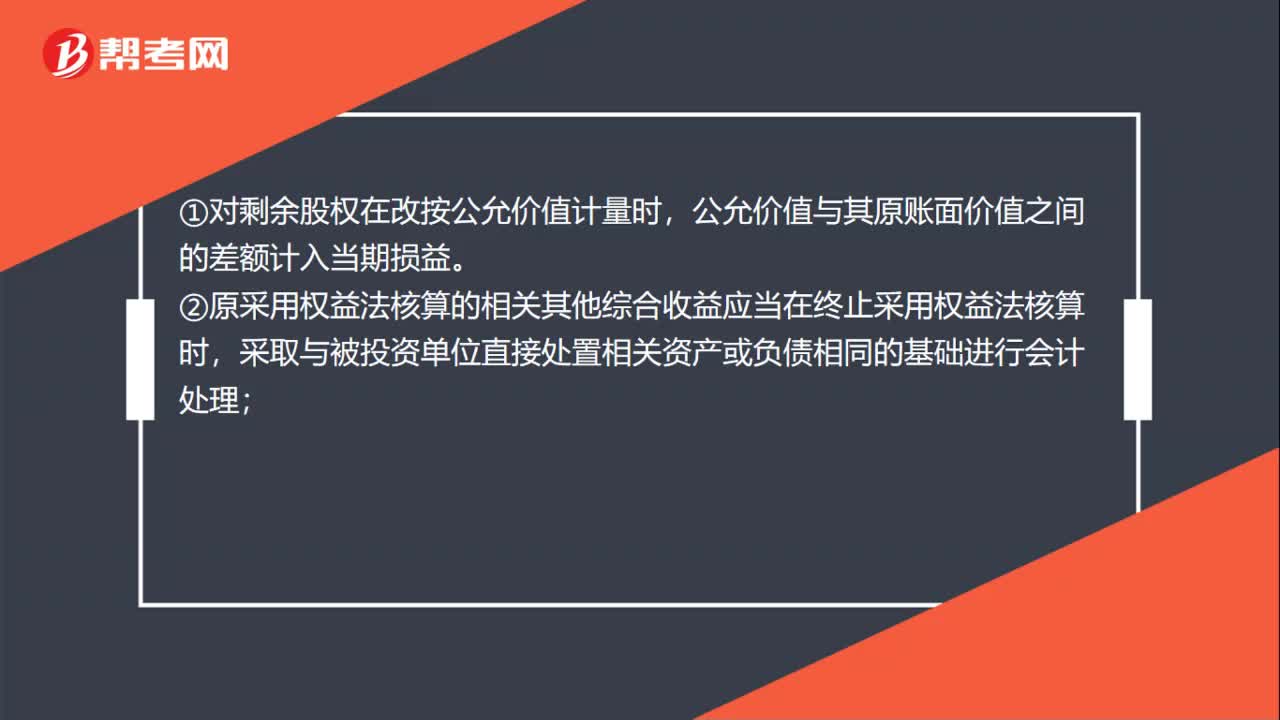

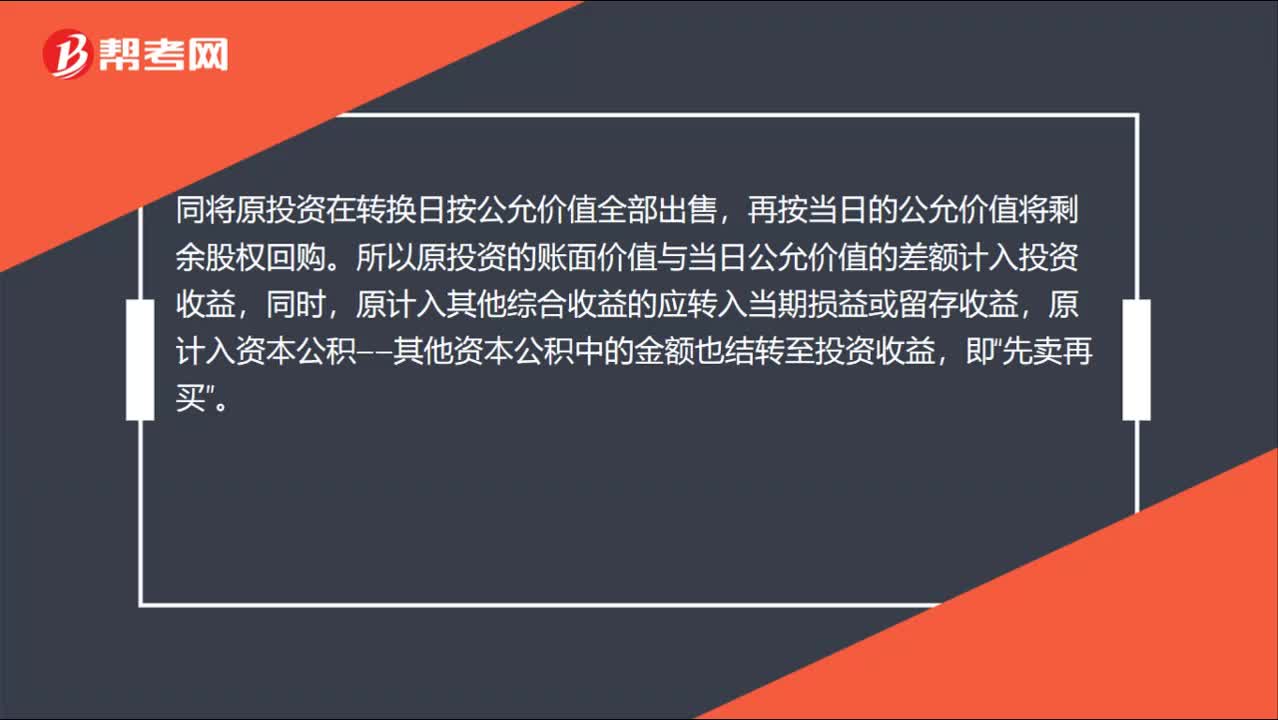

02:12權益法轉(zhuǎn)換為公允價值計量的會計分錄怎么做?:權益法轉(zhuǎn)換為公允價值計量的會計分錄怎么做?同將原投資在轉(zhuǎn)換日按公允價值全部出售,再按當日的公允價值將剩余股權回購。所以原投資的賬面價值與當日公允價值的差額計入投資收益,原計入其他綜合收益的應轉(zhuǎn)入當期損益或留存收益,原計入資本公積——其他資本公積中的金額也結(jié)轉(zhuǎn)至投資收益,長期股權投資(出售部分賬面價值):(2)原權益法核算確認的全部其他綜合收益:投資收益:盈余公積

00:51

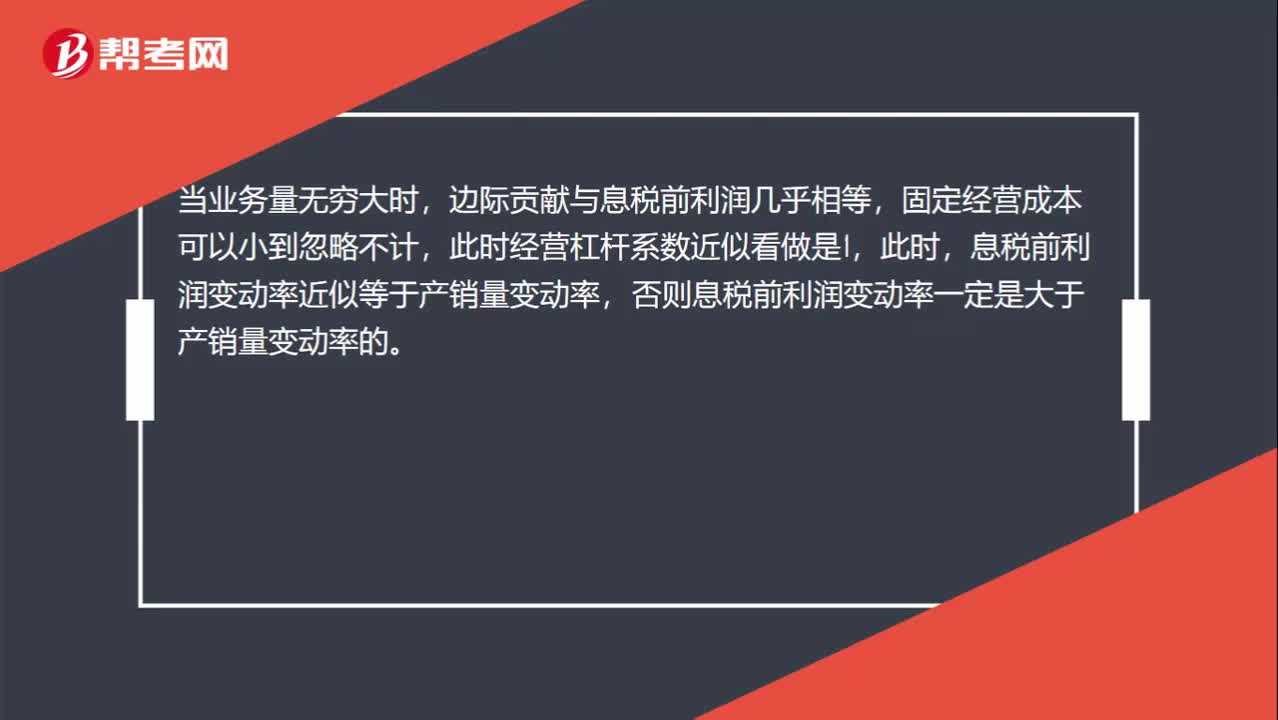

00:51固定成本為零或業(yè)務量無窮大,代表什么意思?:固定成本為零或業(yè)務量無窮大,代表什么意思?當固定經(jīng)營成本不等于0時,邊際貢獻大于息稅前利潤,所以經(jīng)營杠桿系數(shù)大于1,即息稅前利潤變動率大于產(chǎn)銷量變動率。當業(yè)務量無窮大時,邊際貢獻與息稅前利潤幾乎相等,固定經(jīng)營成本可以小到忽略不計,此時經(jīng)營杠桿系數(shù)近似看做是1,此時,息稅前利潤變動率近似等于產(chǎn)銷量變動率,否則息稅前利潤變動率一定是大于產(chǎn)銷量變動率的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日