-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

長(zhǎng)期股權(quán)投資成本法轉(zhuǎn)權(quán)益法的核算步驟有哪些?

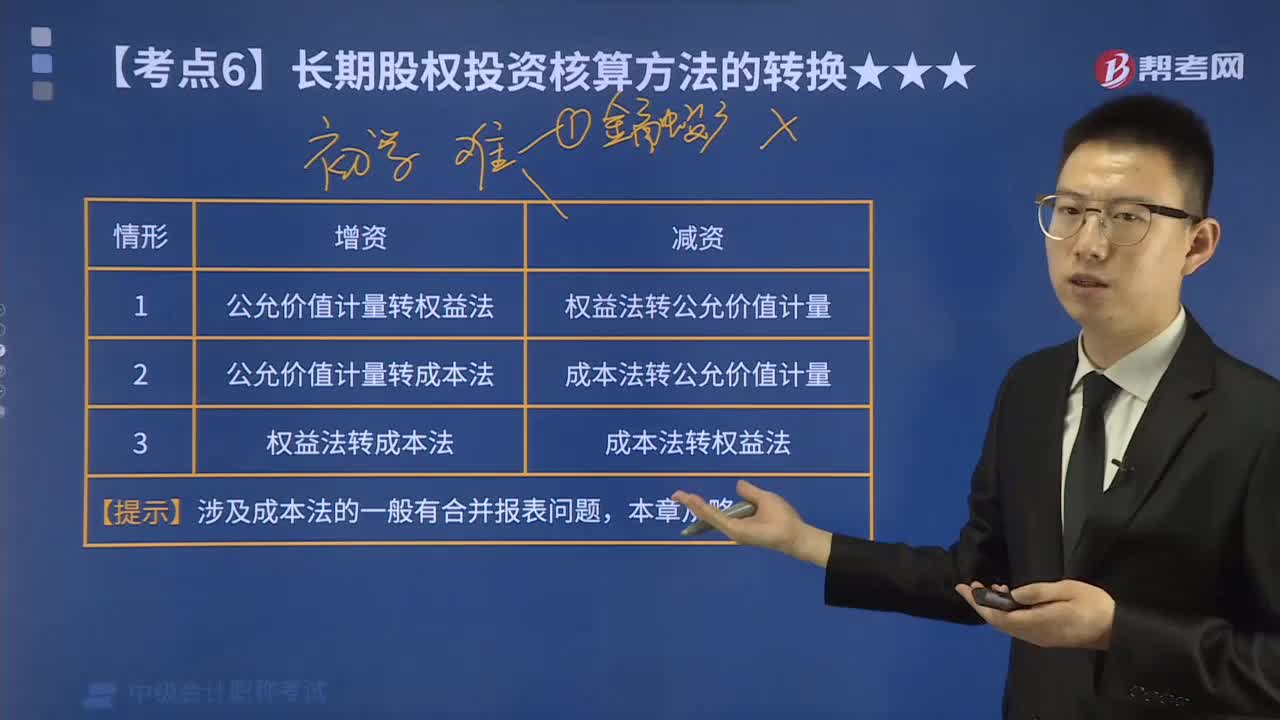

長(zhǎng)期股權(quán)投資核算方法有幾種轉(zhuǎn)換?

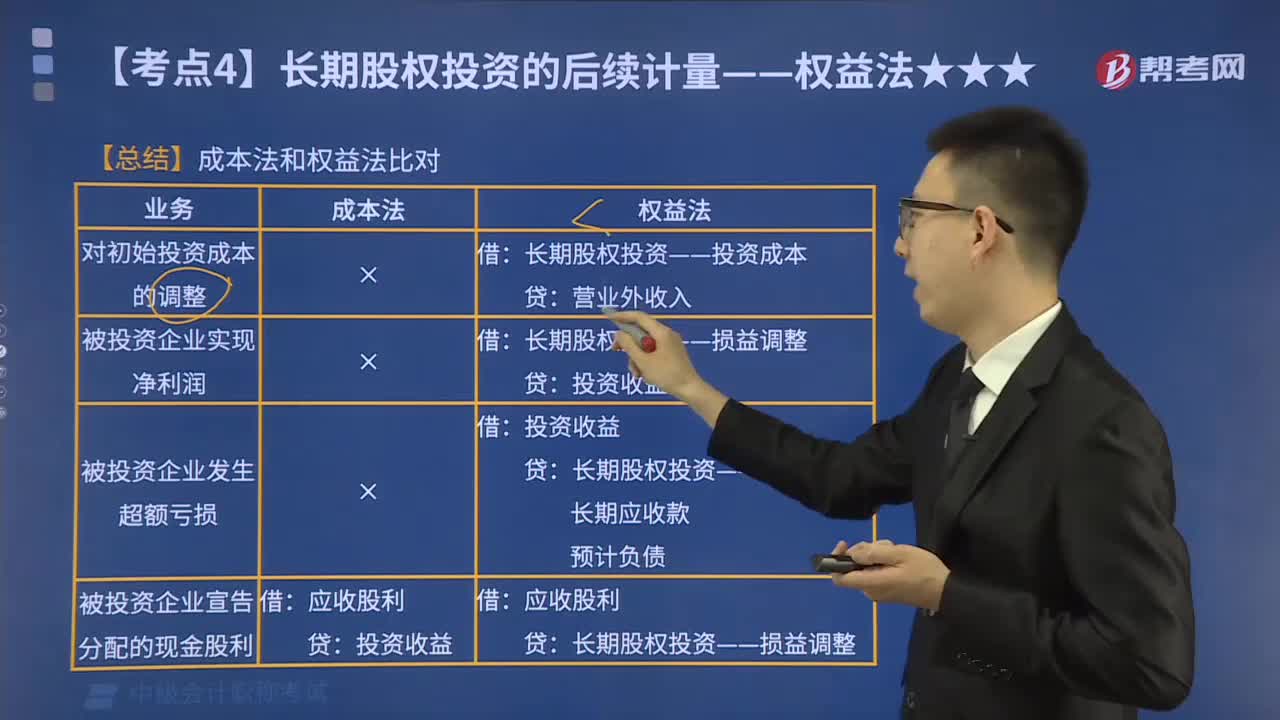

成本法和權(quán)益法比對(duì)有哪些異同?

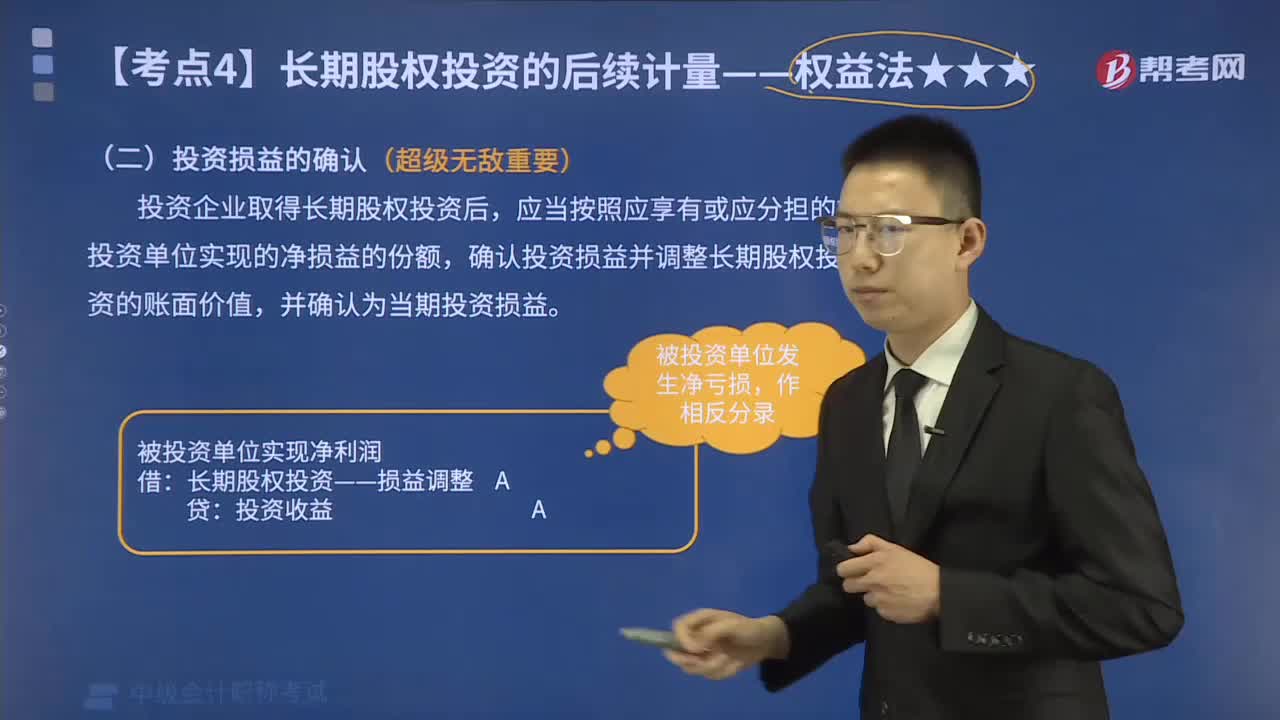

如何確認(rèn)權(quán)益法的投資損益?

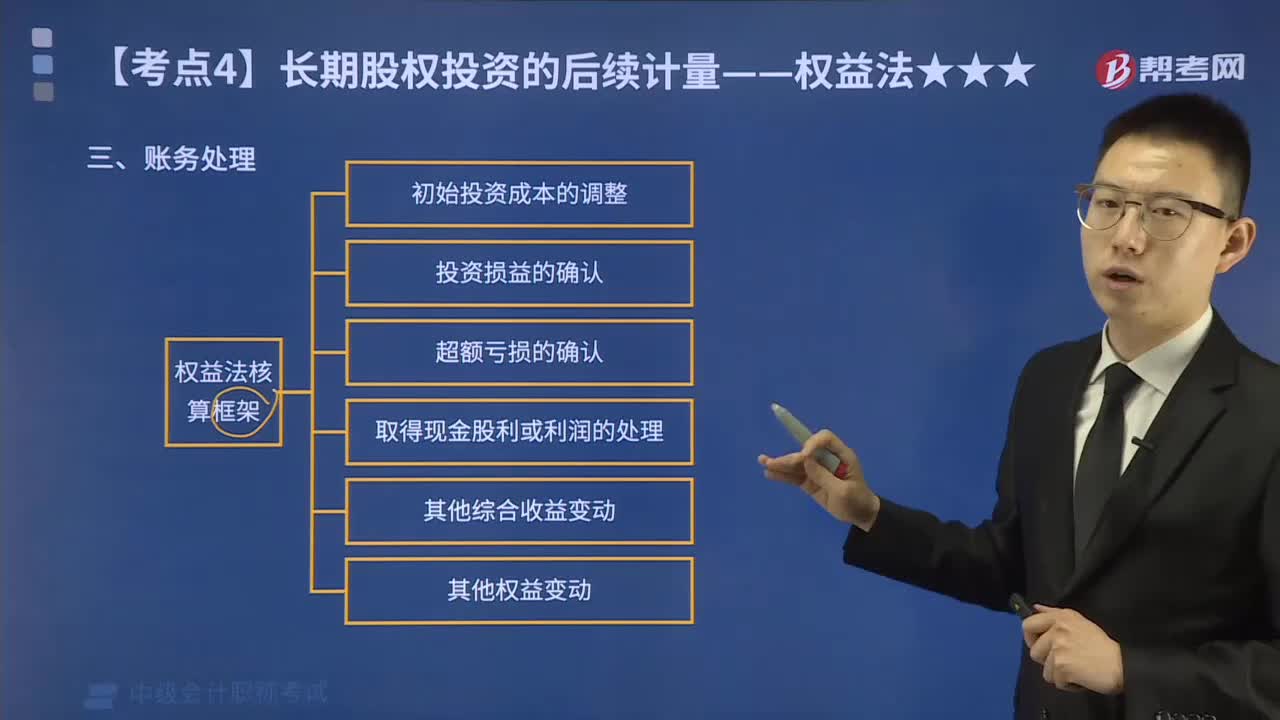

長(zhǎng)期股權(quán)投資的權(quán)益法如何進(jìn)行賬務(wù)處理?

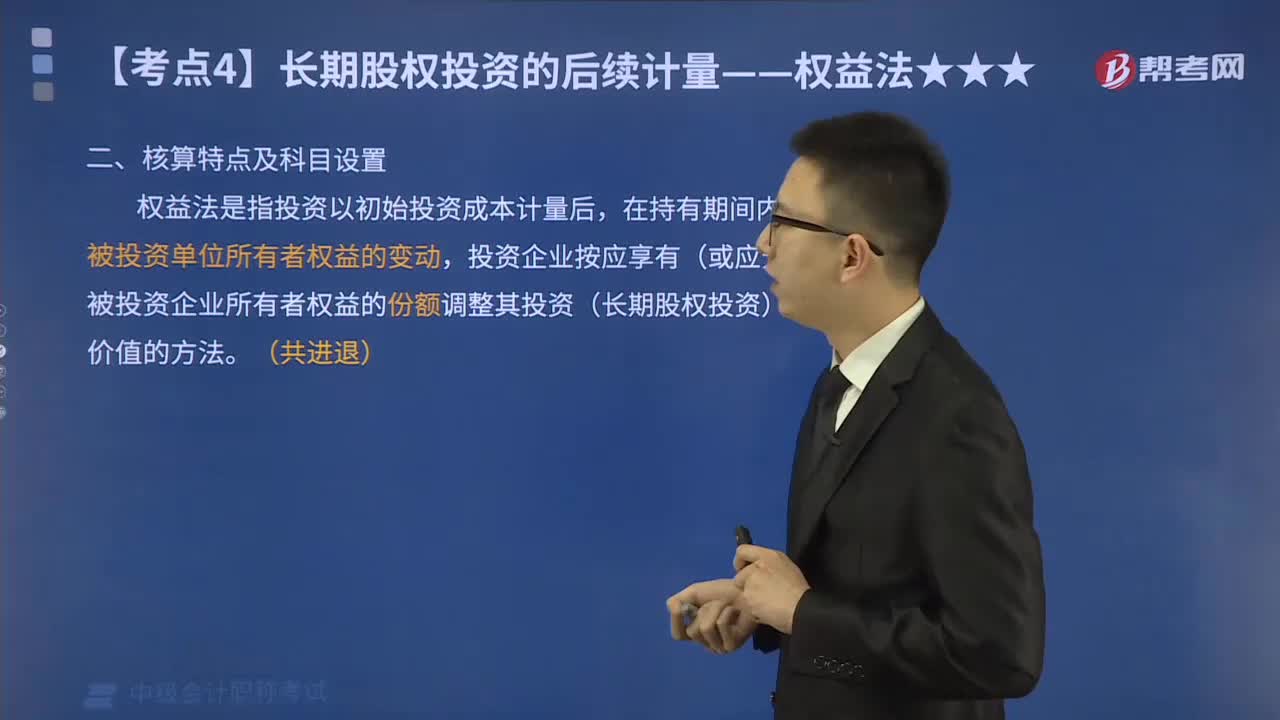

權(quán)益法適用于哪些投資核算?其核算特點(diǎn)有哪些?

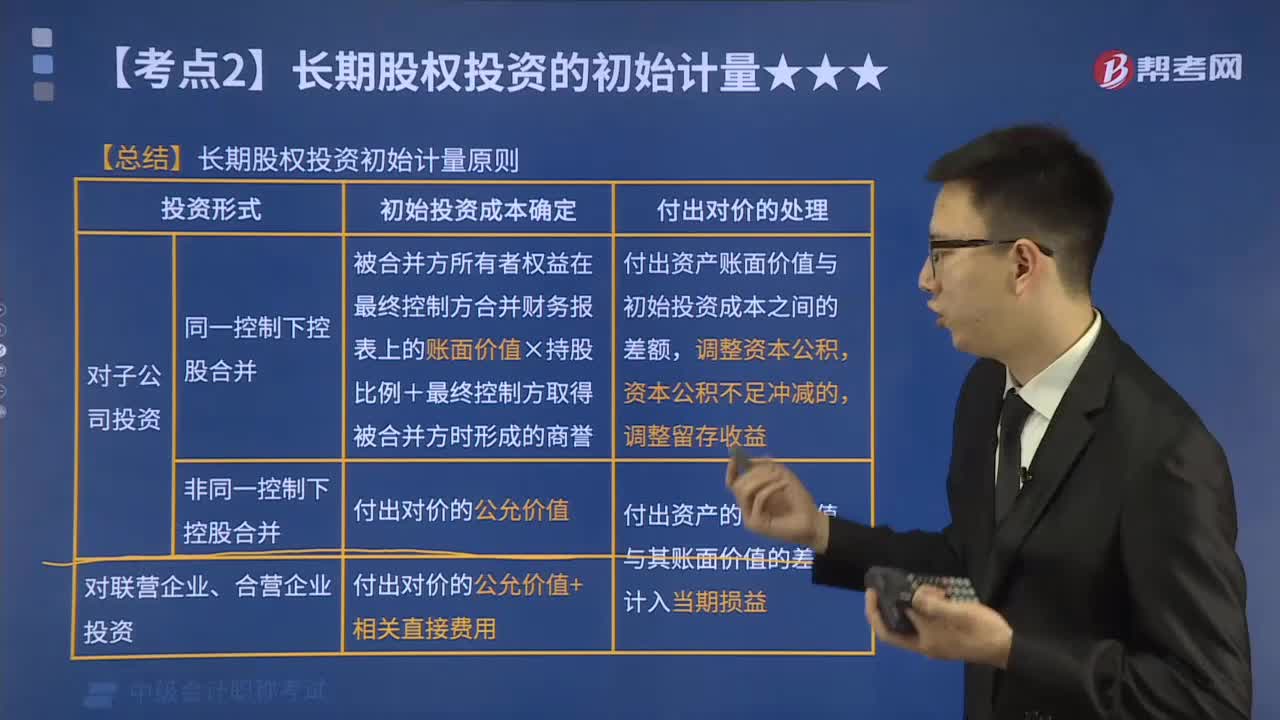

長(zhǎng)期股權(quán)投資初始計(jì)量的原則有哪些?

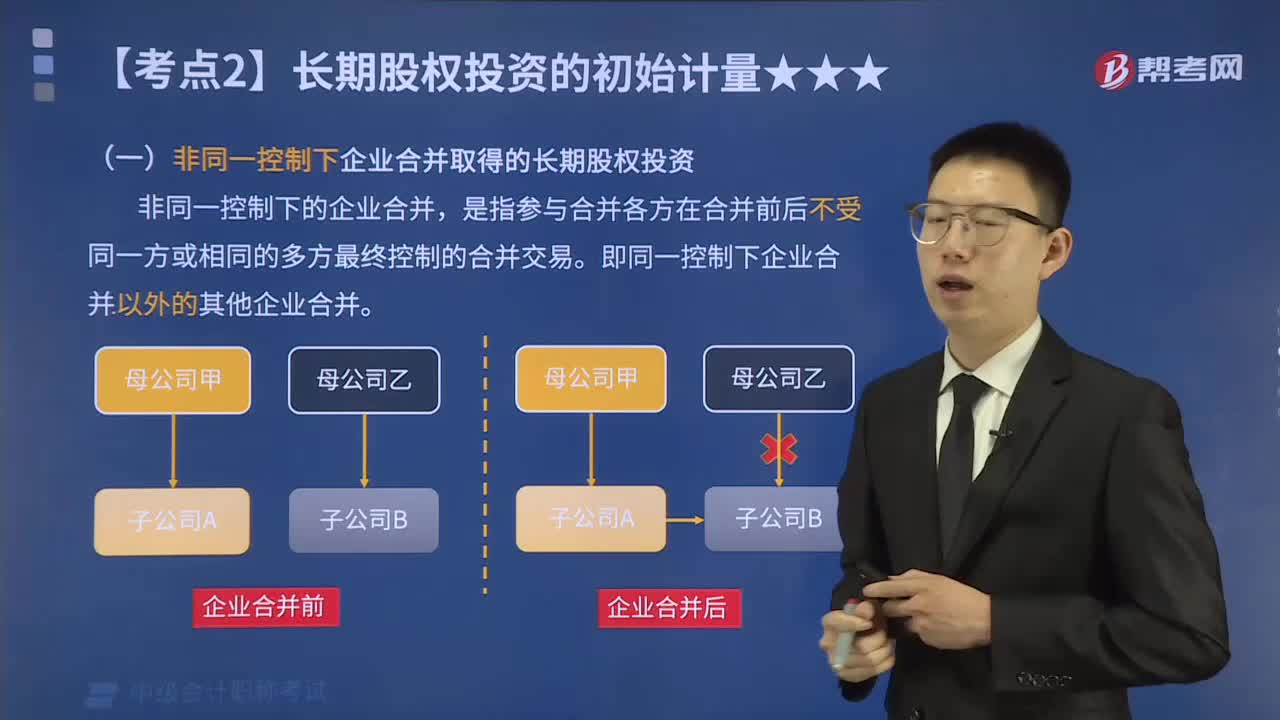

企業(yè)合并形成的長(zhǎng)期股權(quán)投資包括哪些內(nèi)容?

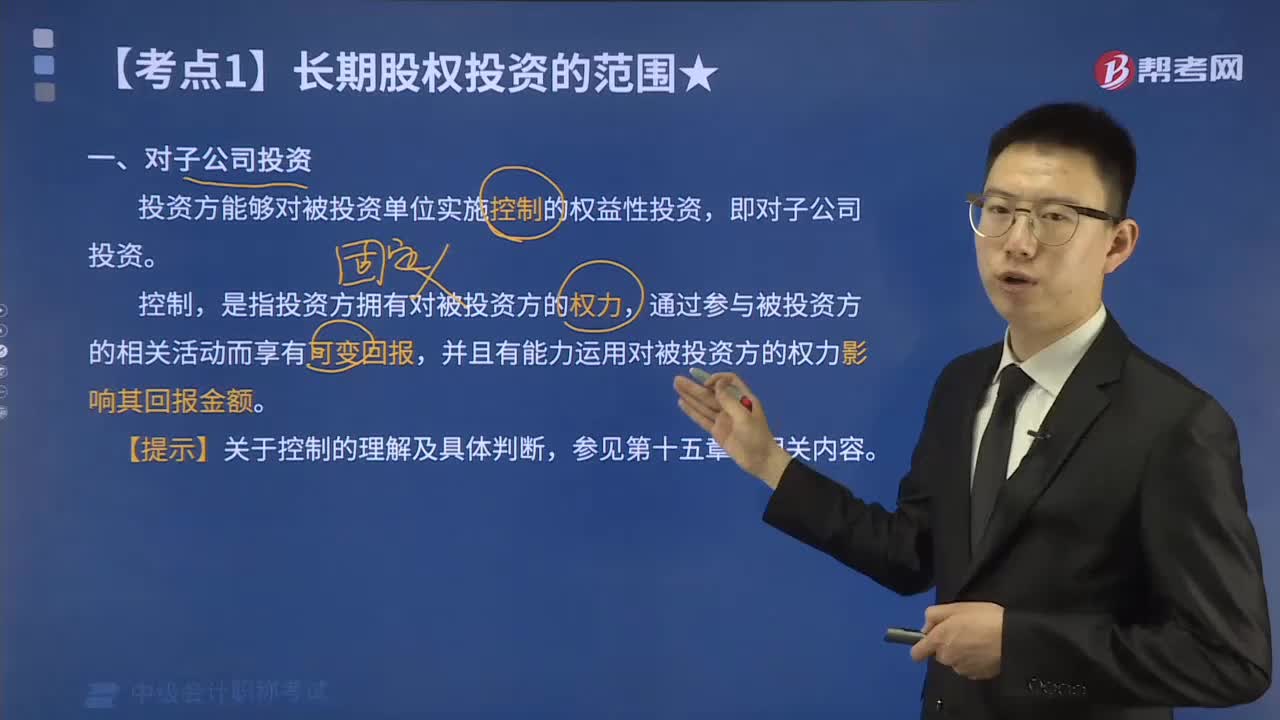

長(zhǎng)期股權(quán)投資的范圍中對(duì)子公司投資的內(nèi)容有哪些?

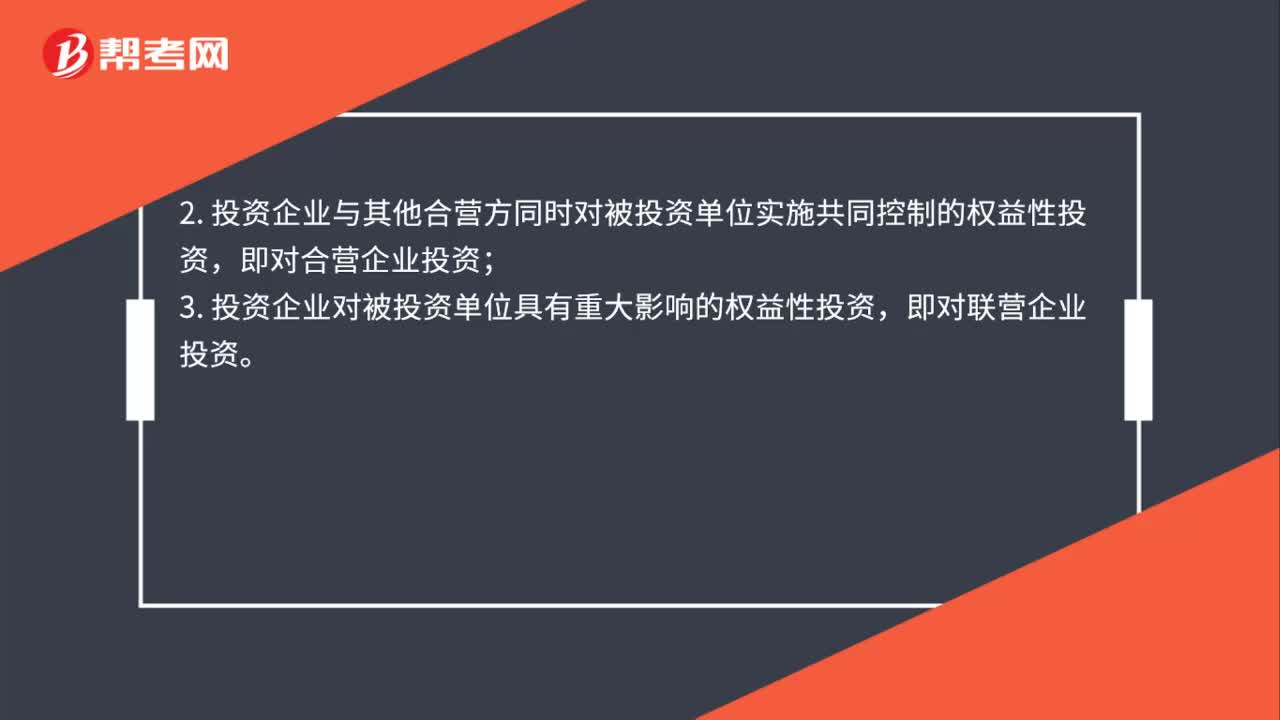

長(zhǎng)期股權(quán)投資的范圍包括哪些?

長(zhǎng)期股權(quán)投資包括哪些內(nèi)容?

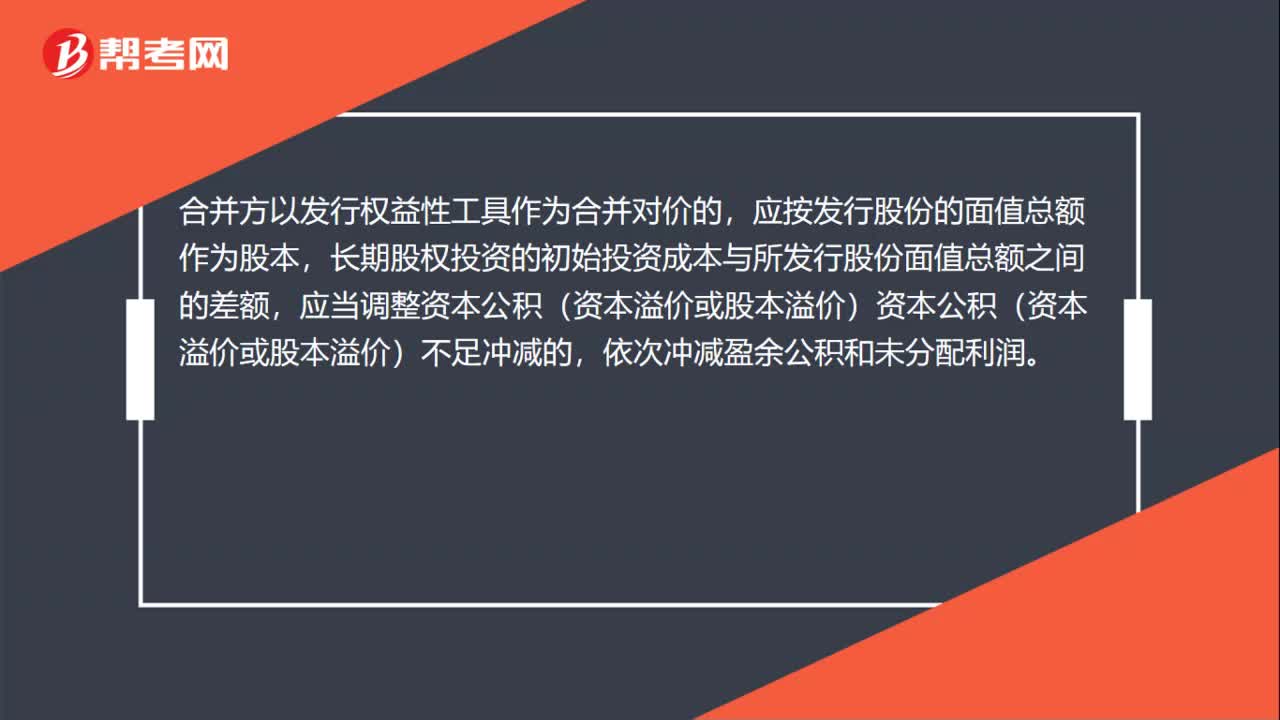

長(zhǎng)期股權(quán)投資初始投資成本與合并對(duì)價(jià)差額處理?

00:40

00:40

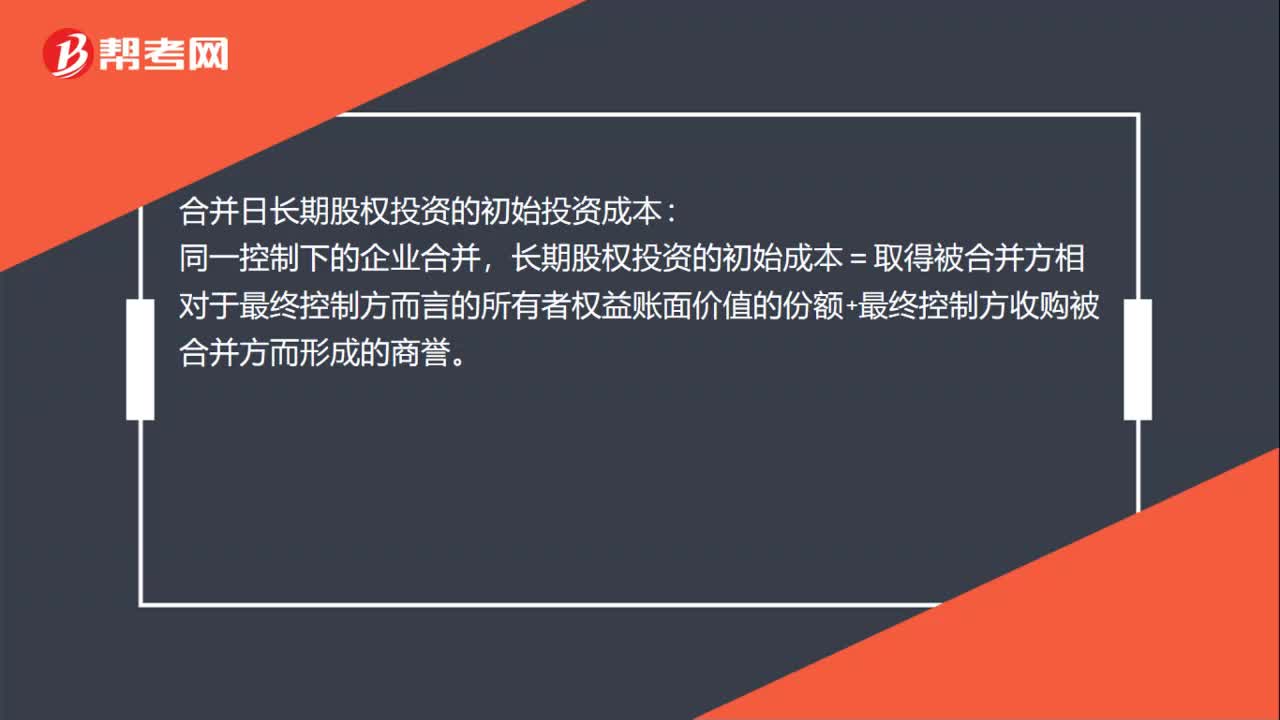

怎么確定合并日長(zhǎng)期股權(quán)投資的初始投資成本?:怎么確定合并日長(zhǎng)期股權(quán)投資的初始投資成本?合并日長(zhǎng)期股權(quán)投資的初始投資成本:長(zhǎng)期股權(quán)投資的初始成本=取得被合并方相對(duì)于最終控制方而言的所有者權(quán)益賬面價(jià)值的份額+最終控制方收購(gòu)被合并方而形成的商譽(yù)。非同一控制下企業(yè)合并:確定的企業(yè)合并成本作為長(zhǎng)期股權(quán)投資的初始投資成本。

00:24

00:24

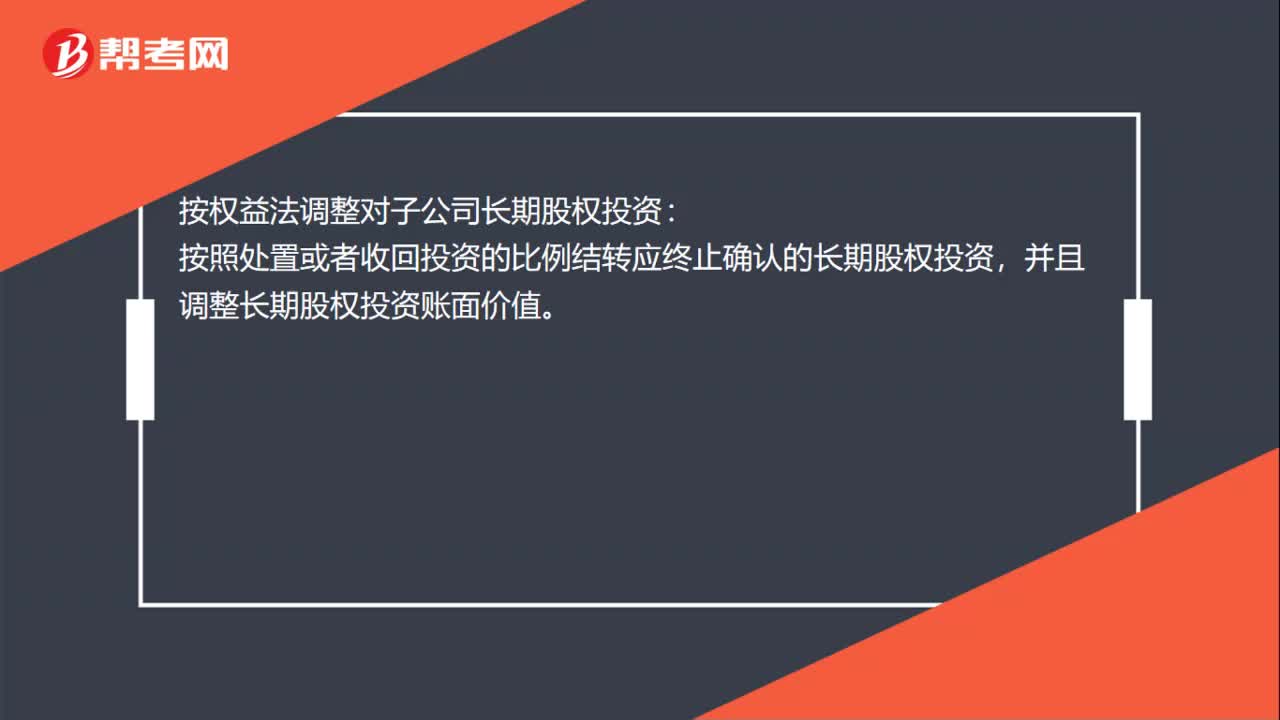

怎么按權(quán)益法調(diào)整對(duì)子公司長(zhǎng)期股權(quán)投資?:按權(quán)益法調(diào)整對(duì)子公司長(zhǎng)期股權(quán)投資:按照處置或者收回投資的比例結(jié)轉(zhuǎn)應(yīng)終止確認(rèn)的長(zhǎng)期股權(quán)投資,并且調(diào)整長(zhǎng)期股權(quán)投資賬面價(jià)值。

00:57

00:57

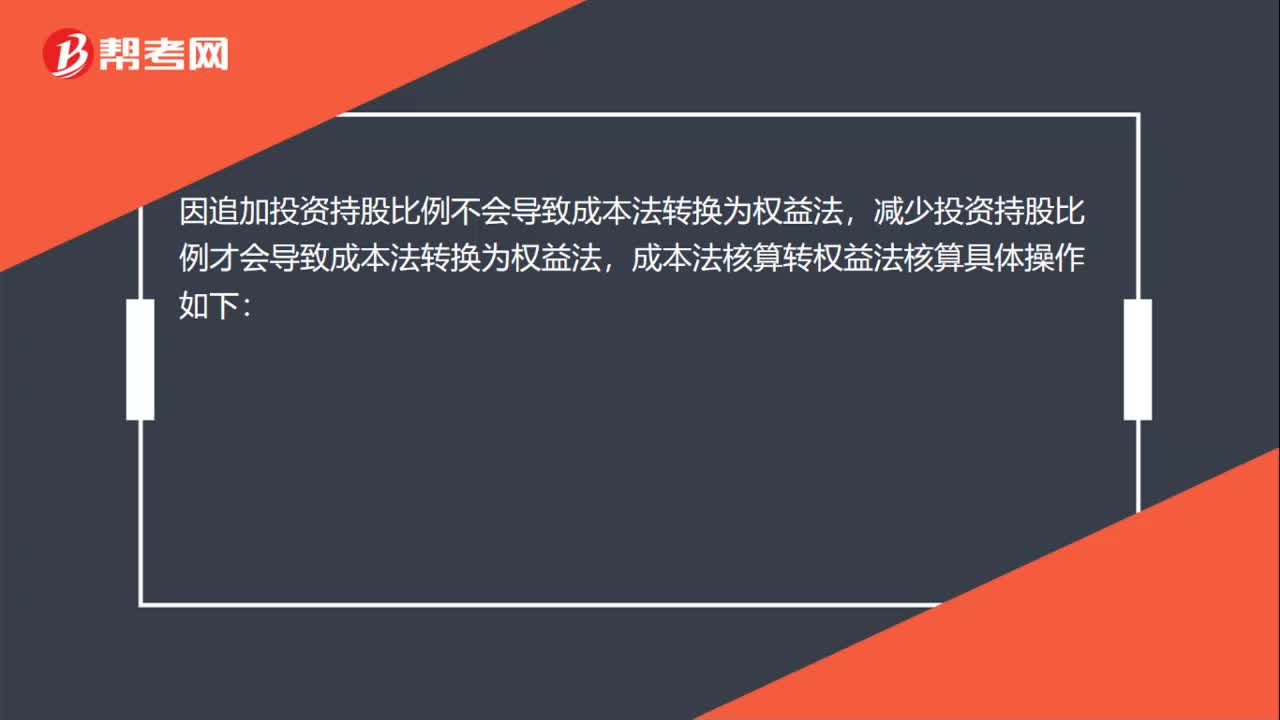

因追加投資持股比例成本法轉(zhuǎn)換為權(quán)益法怎么核算?:因追加投資持股比例成本法轉(zhuǎn)換為權(quán)益法怎么核算?因追加投資持股比例不會(huì)導(dǎo)致成本法轉(zhuǎn)換為權(quán)益法,減少投資持股比例才會(huì)導(dǎo)致成本法轉(zhuǎn)換為權(quán)益法,成本法核算轉(zhuǎn)權(quán)益法核算具體操作如下:處置部分:銀行存款:貸:長(zhǎng)期股權(quán)投資:調(diào)整長(zhǎng)期股權(quán)投資賬面價(jià)值借長(zhǎng)期股權(quán)投資——損益調(diào)整盈余公積——法定盈余公積利潤(rùn)分配——未分配利潤(rùn)投資收益

00:54

00:54

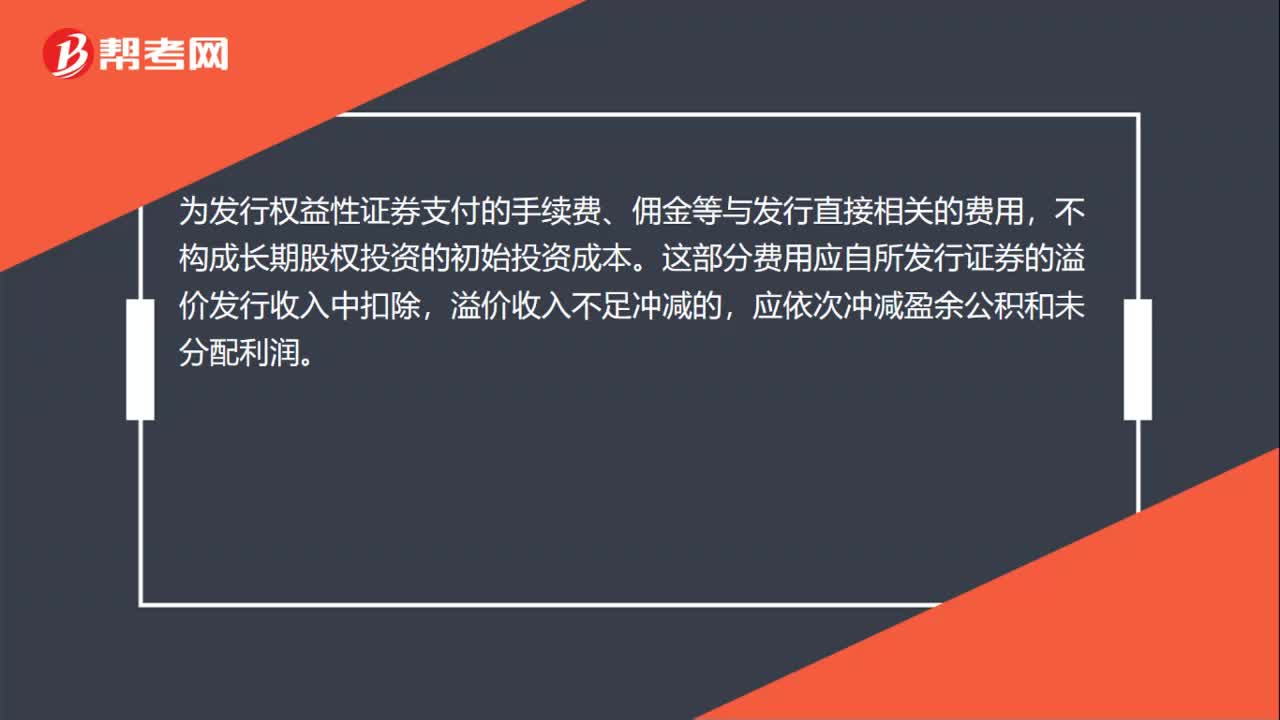

以發(fā)行權(quán)益性證券取得的長(zhǎng)期股權(quán)投資怎么處理?:以發(fā)行權(quán)益性證券取得的長(zhǎng)期股權(quán)投資怎么處理?以發(fā)行權(quán)益性證券取得的長(zhǎng)期股權(quán)投資,應(yīng)當(dāng)按照發(fā)行權(quán)益性證券的公允價(jià)值作為初始投資成本,但不包括應(yīng)自被投資單位收取的已宣告但尚未發(fā)放的現(xiàn)金股利或利潤(rùn)。為發(fā)行權(quán)益性證券支付的手續(xù)費(fèi)、傭金等與發(fā)行直接相關(guān)的費(fèi)用,不構(gòu)成長(zhǎng)期股權(quán)投資的初始投資成本。這部分費(fèi)用應(yīng)自所發(fā)行證券的溢價(jià)發(fā)行收入中扣除,溢價(jià)收入不足沖減的,應(yīng)依次沖減盈余公積和未分配利潤(rùn)。

00:14

00:14

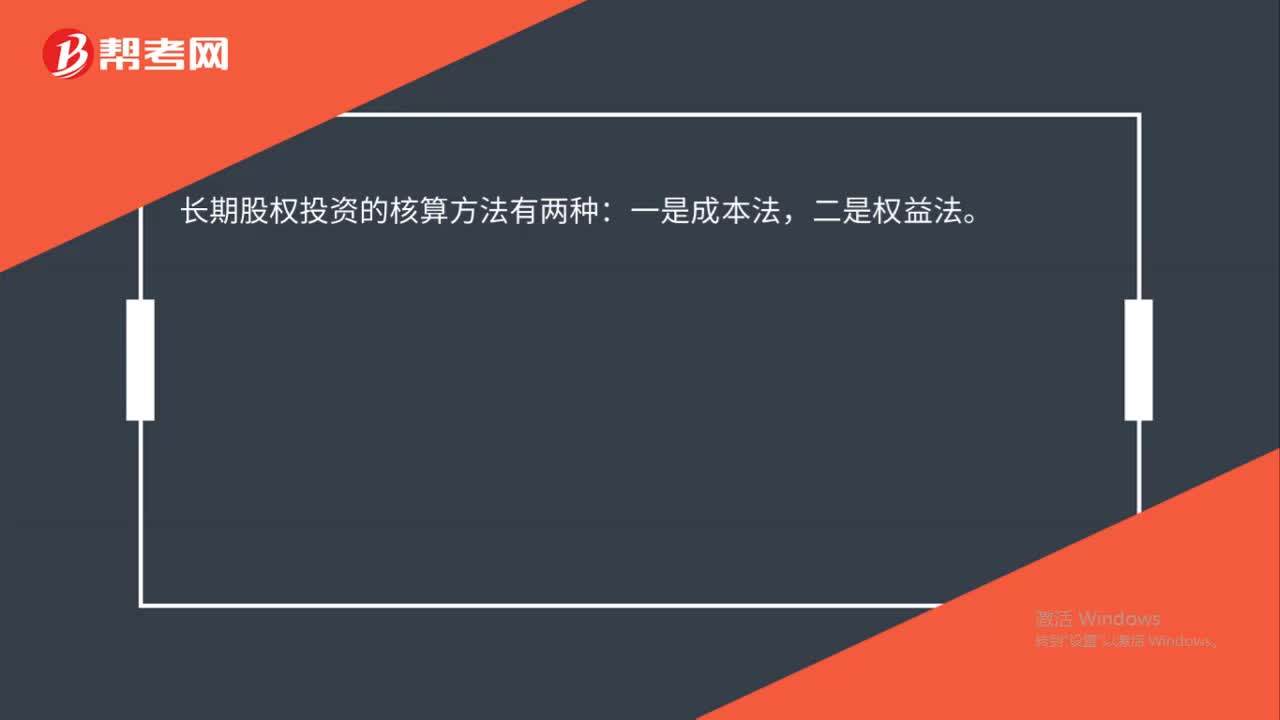

長(zhǎng)期投資的核算方法有哪些?:長(zhǎng)期投資的核算方法有哪些?長(zhǎng)期股權(quán)投資的核算方法有兩種:一是成本法,二是權(quán)益法。

00:53

00:53

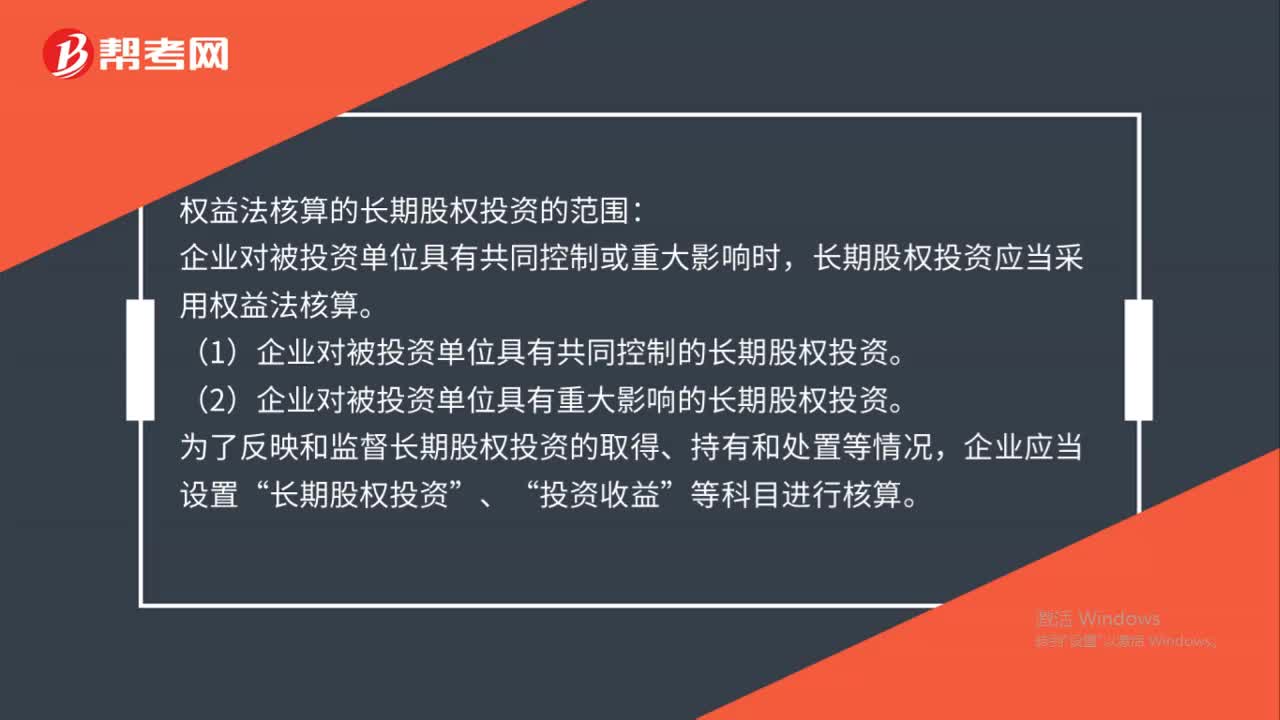

權(quán)益法核算的長(zhǎng)期股權(quán)投資的范圍是什么?:權(quán)益法核算的長(zhǎng)期股權(quán)投資的范圍:企業(yè)對(duì)被投資單位具有共同控制或重大影響時(shí),長(zhǎng)期股權(quán)投資應(yīng)當(dāng)采用權(quán)益法核算。(1)企業(yè)對(duì)被投資單位具有共同控制的長(zhǎng)期股權(quán)投資。(2)企業(yè)對(duì)被投資單位具有重大影響的長(zhǎng)期股權(quán)投資。為了反映和監(jiān)督長(zhǎng)期股權(quán)投資的取得、持有和處置等情況,企業(yè)應(yīng)當(dāng)設(shè)置“長(zhǎng)期股權(quán)投資”、“投資收益”等科目進(jìn)行核算。

00:51

00:51

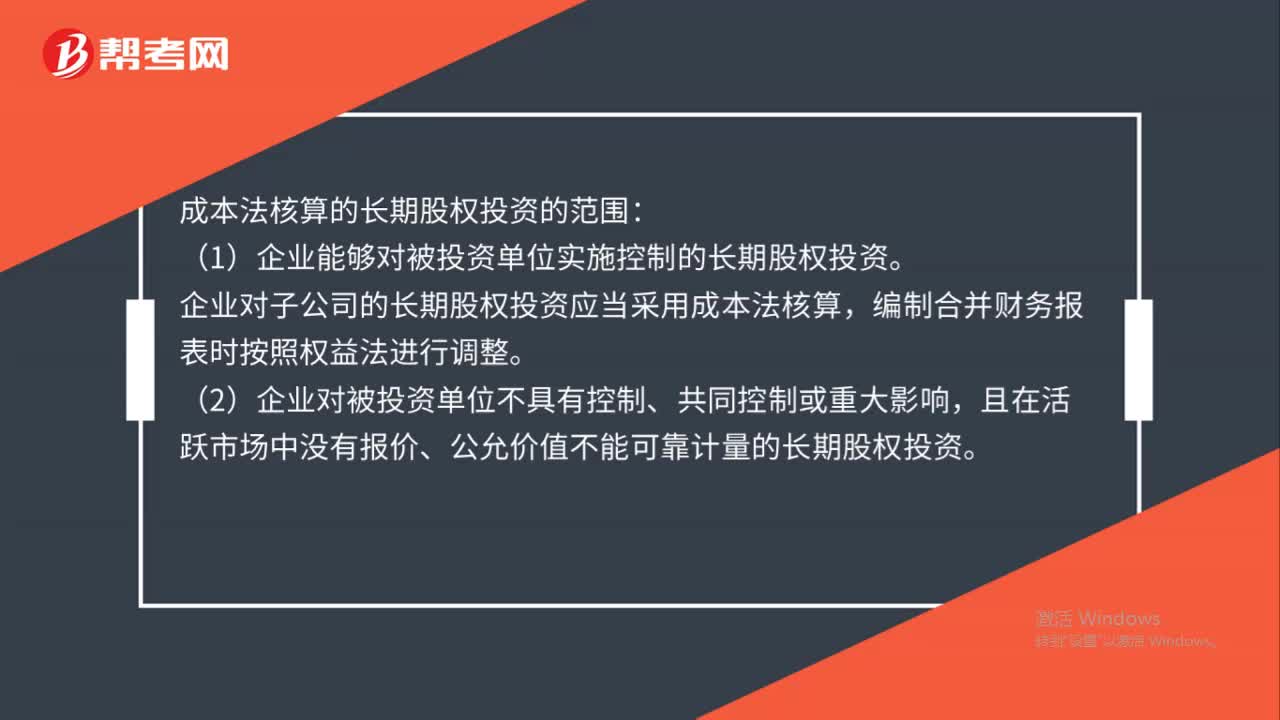

成本法核算的長(zhǎng)期股權(quán)投資的范圍是什么?:成本法核算的長(zhǎng)期股權(quán)投資的范圍:(1)企業(yè)能夠?qū)Ρ煌顿Y單位實(shí)施控制的長(zhǎng)期股權(quán)投資。企業(yè)對(duì)子公司的長(zhǎng)期股權(quán)投資應(yīng)當(dāng)采用成本法核算,編制合并財(cái)務(wù)報(bào)表時(shí)按照權(quán)益法進(jìn)行調(diào)整。(2)企業(yè)對(duì)被投資單位不具有控制、共同控制或重大影響,且在活躍市場(chǎng)中沒(méi)有報(bào)價(jià)、公允價(jià)值不能可靠計(jì)量的長(zhǎng)期股權(quán)投資。

00:39

00:39

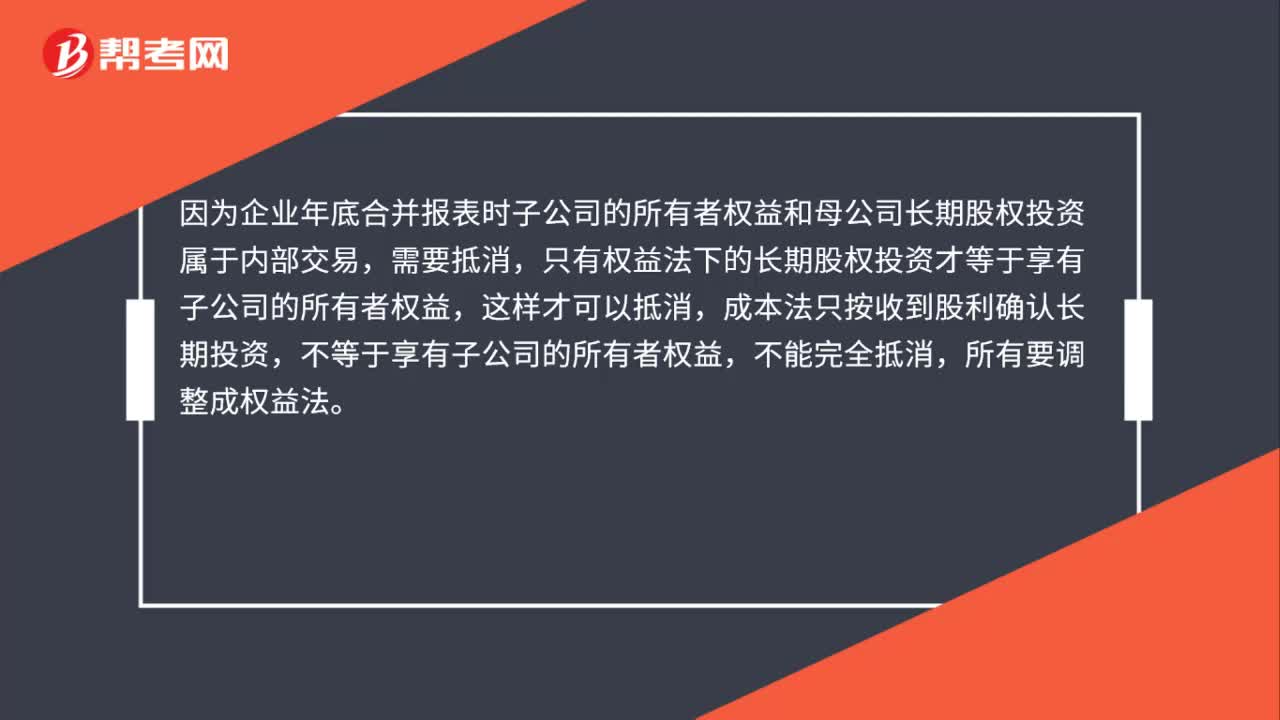

合并報(bào)表為什么要成本法轉(zhuǎn)權(quán)益法?:合并報(bào)表為什么要成本法轉(zhuǎn)權(quán)益法?因?yàn)槠髽I(yè)年底合并報(bào)表時(shí)子公司的所有者權(quán)益和母公司長(zhǎng)期股權(quán)投資屬于內(nèi)部交易,需要抵消,只有權(quán)益法下的長(zhǎng)期股權(quán)投資才等于享有子公司的所有者權(quán)益,這樣才可以抵消,成本法只按收到股利確認(rèn)長(zhǎng)期投資,不等于享有子公司的所有者權(quán)益,不能完全抵消,所有要調(diào)整成權(quán)益法。

01:33

01:33

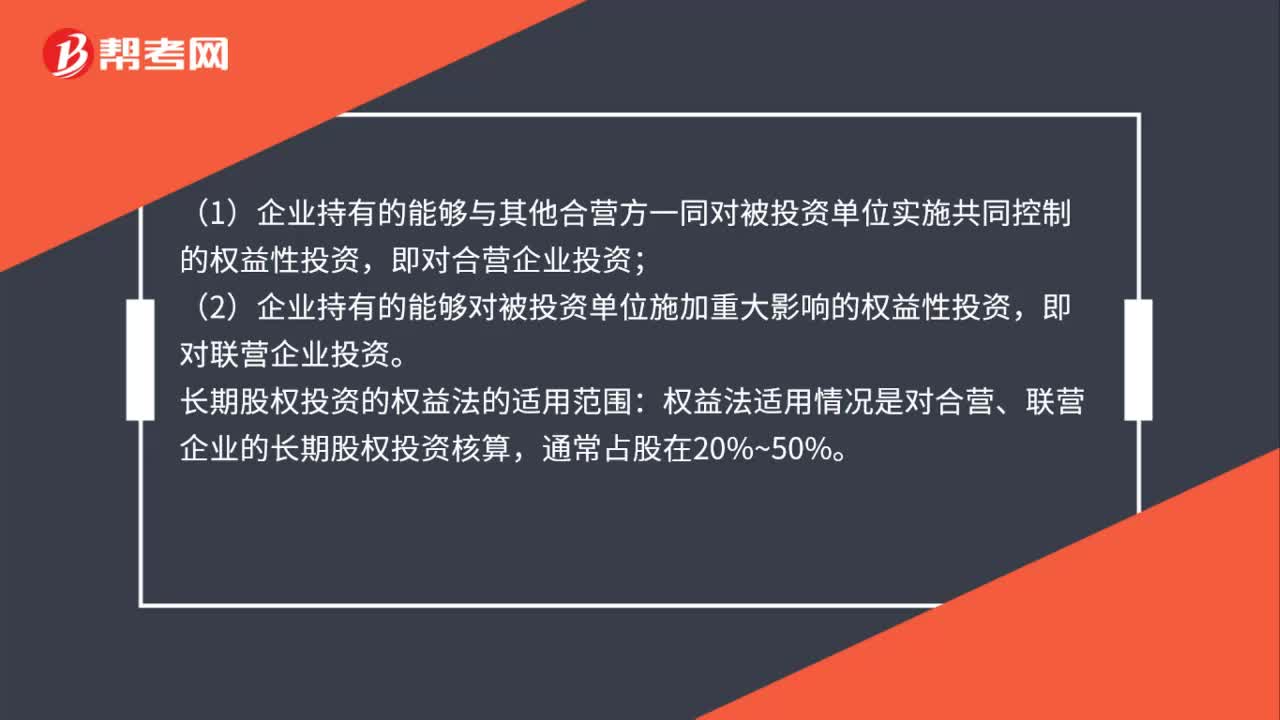

成本法及權(quán)益法核算的范圍是什么?:成本法及權(quán)益法核算的范圍:(1)企業(yè)持有的能夠?qū)Ρ煌顿Y單位實(shí)施控制的權(quán)益性投資;(2)企業(yè)對(duì)被投資單位不具有控制、共同控制或重大影響、在活躍市場(chǎng)上沒(méi)有報(bào)價(jià)且公允價(jià)值不能可靠計(jì)量的權(quán)益性投資,(1)企業(yè)持有的能夠與其他合營(yíng)方一同對(duì)被投資單位實(shí)施共同控制的權(quán)益性投資,即對(duì)合營(yíng)企業(yè)投資。(2)企業(yè)持有的能夠?qū)Ρ煌顿Y單位施加重大影響的權(quán)益性投資:即對(duì)聯(lián)營(yíng)企業(yè)投資,長(zhǎng)期股權(quán)投資的權(quán)益法的適用范圍。

00:28

00:28

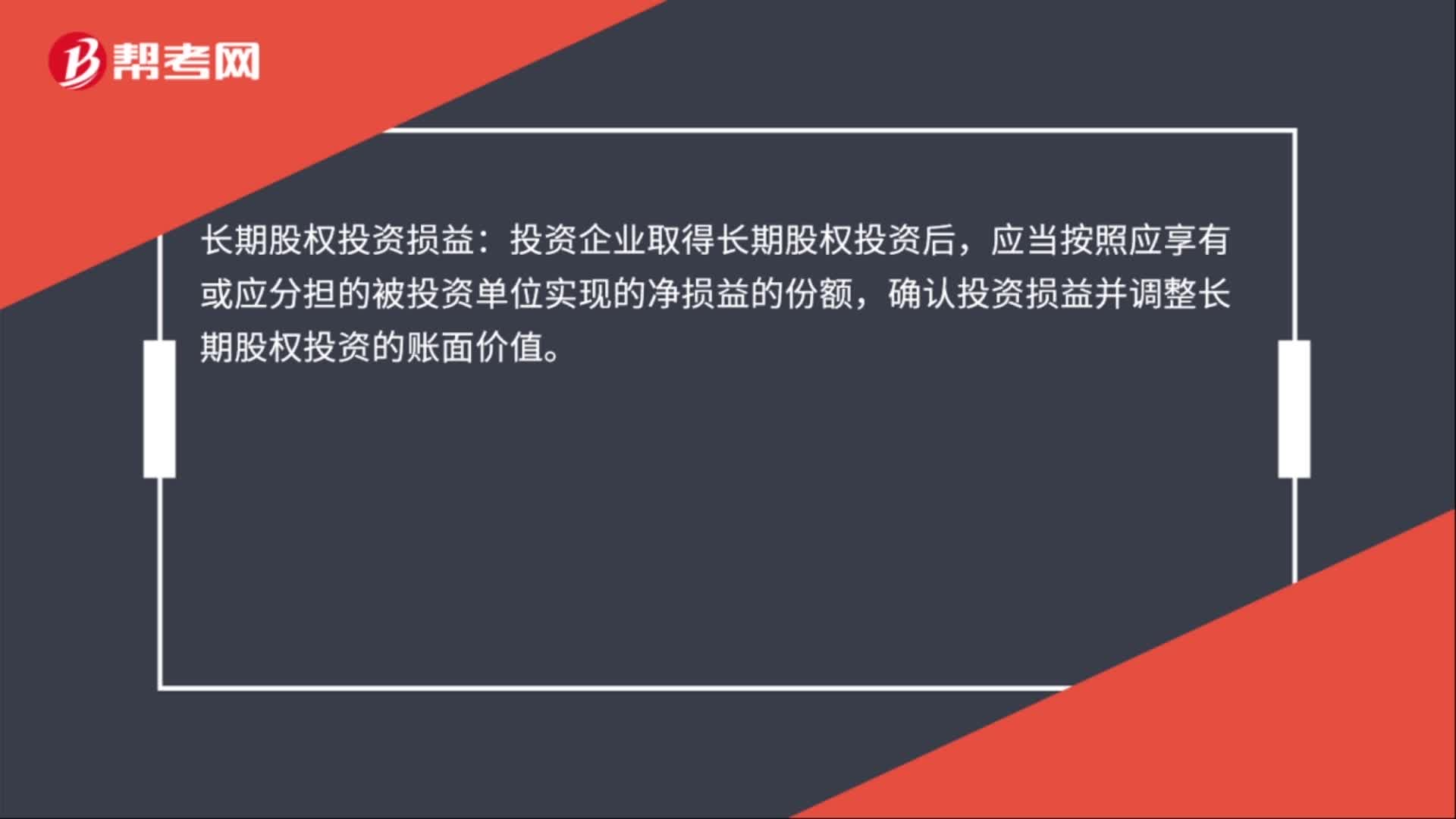

長(zhǎng)期股權(quán)投資損益是什么?:長(zhǎng)期股權(quán)投資損益:投資企業(yè)取得長(zhǎng)期股權(quán)投資后,應(yīng)當(dāng)按照應(yīng)享有或應(yīng)分擔(dān)的被投資單位實(shí)現(xiàn)的凈損益的份額,確認(rèn)投資損益并調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值。

01:15

01:15

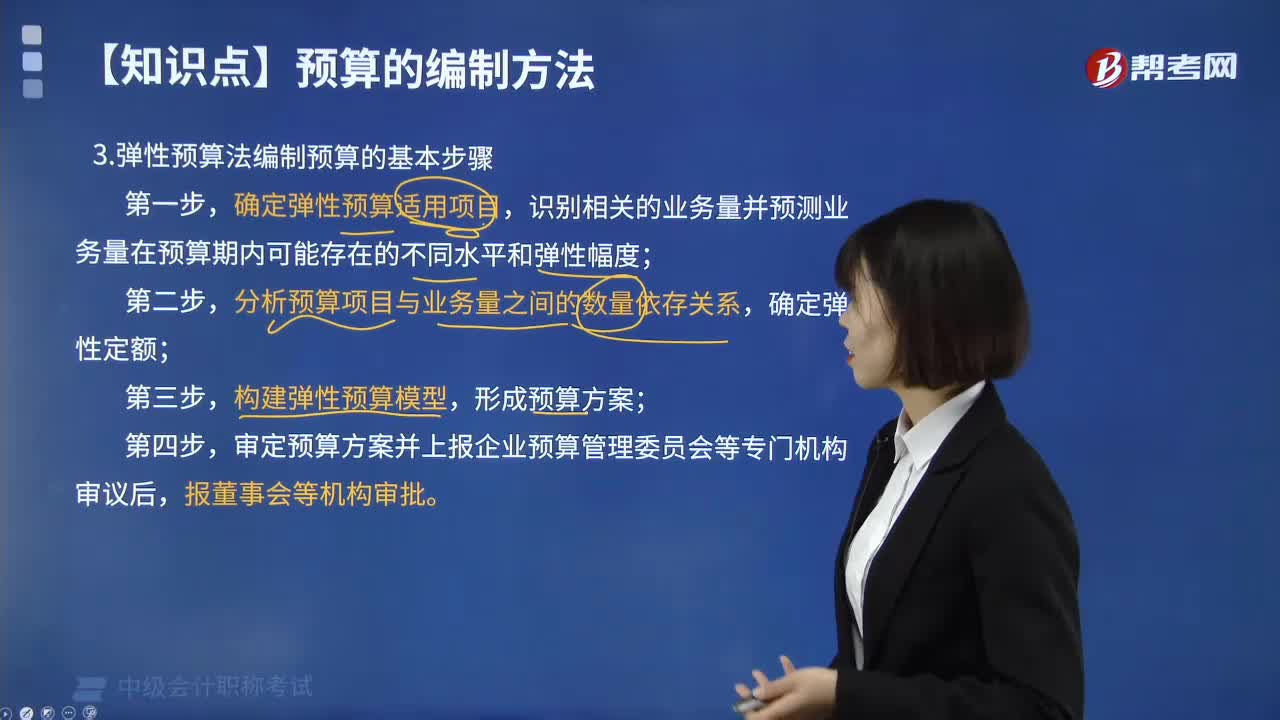

彈性預(yù)算法編制預(yù)算有哪些步驟?:彈性預(yù)算法編制預(yù)算有哪些步驟?彈性預(yù)算法又稱(chēng)變動(dòng)預(yù)算法、滑動(dòng)預(yù)算法,是在變動(dòng)成本法的基礎(chǔ)上,以未來(lái)不同業(yè)務(wù)水平為基礎(chǔ)編制預(yù)算的方法,確定彈性預(yù)算適用項(xiàng)目,識(shí)別相關(guān)的業(yè)務(wù)量并預(yù)測(cè)業(yè)務(wù)量在預(yù)算期內(nèi)可能存在的不同水平和彈性幅度;分析預(yù)算項(xiàng)目與業(yè)務(wù)量之間的數(shù)量依存關(guān)系,確定彈性定額;構(gòu)建彈性預(yù)算模型,形成預(yù)算方案;審定預(yù)算方案并上報(bào)企業(yè)預(yù)算管理委員會(huì)等專(zhuān)門(mén)機(jī)構(gòu)審議后。

10:57

10:57

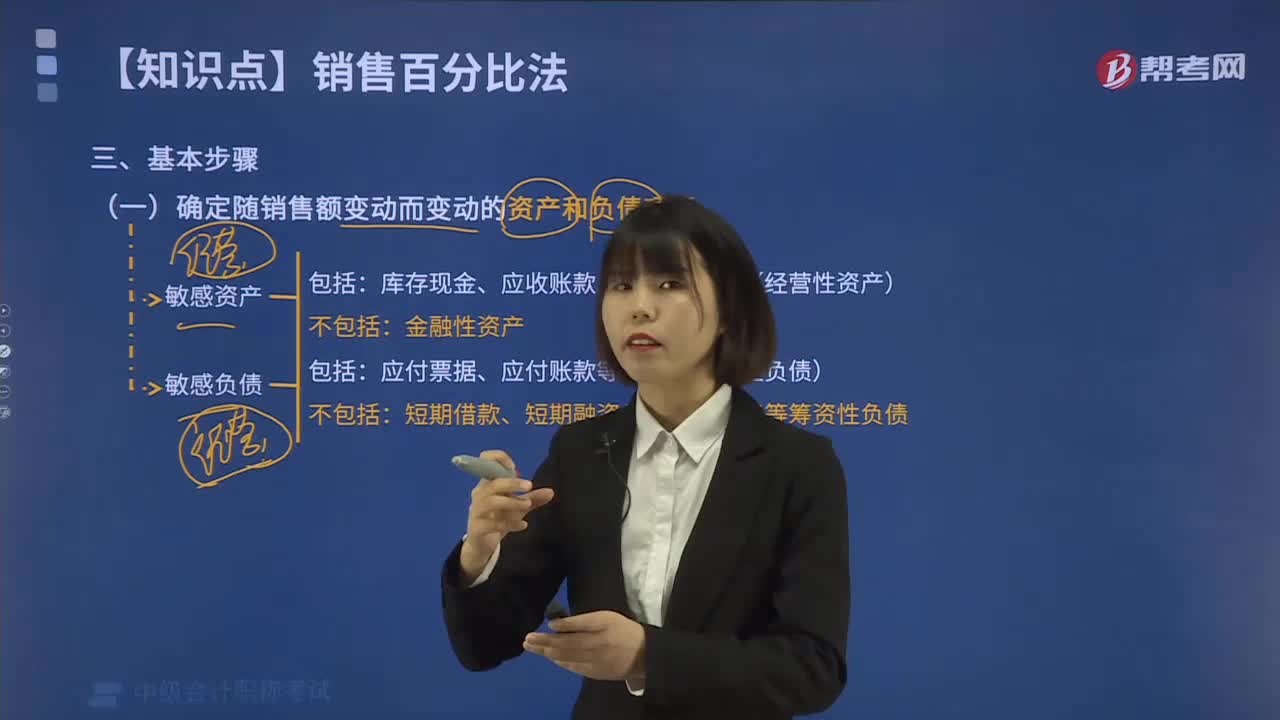

銷(xiāo)售百分比法的基本步驟有哪些?:(1)確定隨銷(xiāo)售額變動(dòng)而變動(dòng)的資產(chǎn)和負(fù)債項(xiàng)目,相應(yīng)的經(jīng)營(yíng)性短期債務(wù)也會(huì)增加,經(jīng)營(yíng)性資產(chǎn)與經(jīng)營(yíng)性負(fù)債的差額通常與銷(xiāo)售額保持穩(wěn)定的比例關(guān)系。經(jīng)營(yíng)性資產(chǎn)項(xiàng)目包括庫(kù)存現(xiàn)金、應(yīng)收賬款、存貨等項(xiàng)目;而經(jīng)營(yíng)負(fù)債項(xiàng)目包括應(yīng)付票據(jù)、應(yīng)付賬款等項(xiàng)目,不包括短期借款、短期融資券、長(zhǎng)期負(fù)債等籌資性負(fù)債。庫(kù)存現(xiàn)金、應(yīng)收賬款、存貨等項(xiàng)目(經(jīng)營(yíng)性資產(chǎn)),(2)確定有關(guān)項(xiàng)目與銷(xiāo)售額的穩(wěn)定比例關(guān)系。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日