下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:19

03:19認定“不公平的高價”和“不公平的低價”時應當考慮哪些因素?:是否超過正常幅度提高銷售價格或者降低購買價格;(3)銷售商品的提價幅度是否明顯高于成本增長幅度,或者購買商品的降價幅度是否明顯高于交易相對人成本降低幅度;認定具有市場支配地位的經(jīng)營者以不公平的高價銷售商品。A.商品的銷售價格是否明顯高于成本,B.商品的銷售價格是否明顯高于其他經(jīng)營者銷售同種商品的價格。是否超過正常幅度提高商品的銷售價格。D.商品銷售價格的提價幅度是否明顯高于成本增長幅度。

06:14

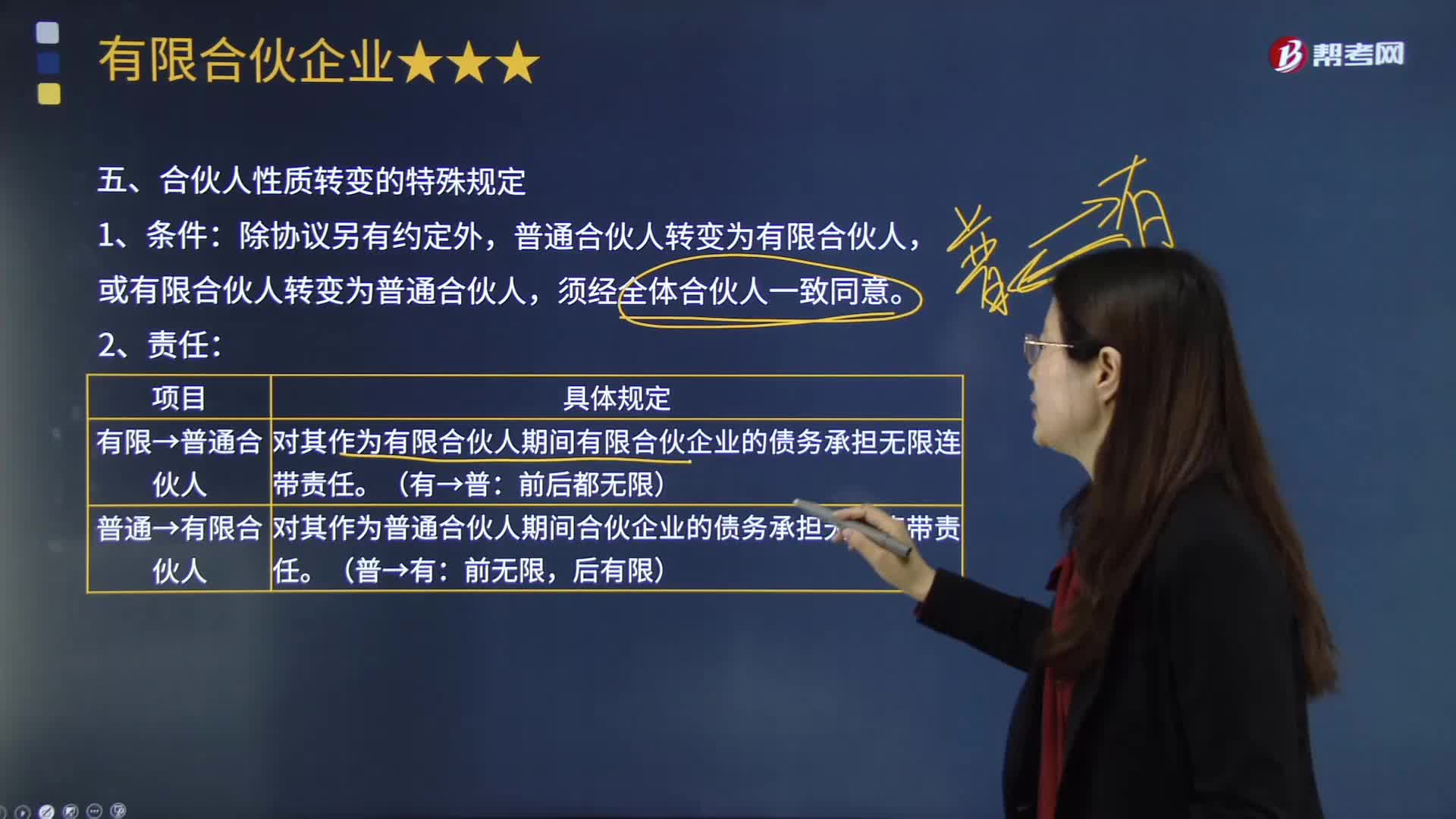

06:14合伙人性質轉變的特殊規(guī)定有哪些?:【2014年注冊會計師考試真題】甲、乙分別為某有限合伙企業(yè)的普通合伙人和有限合伙人,下列關于甲、乙對其合伙人性質互換前的企業(yè)債務承擔的表述中,A.甲對其作為普通合伙人期間的企業(yè)債務承擔無限連帶責任:B.甲對其作為普通合伙人期間的企業(yè)債務承擔有限責任,C.乙對其作為有限合伙人期間的企業(yè)債務承擔無限連帶責任;D.乙對其作為有限合伙人期間的企業(yè)債務承擔有限責任:

04:12

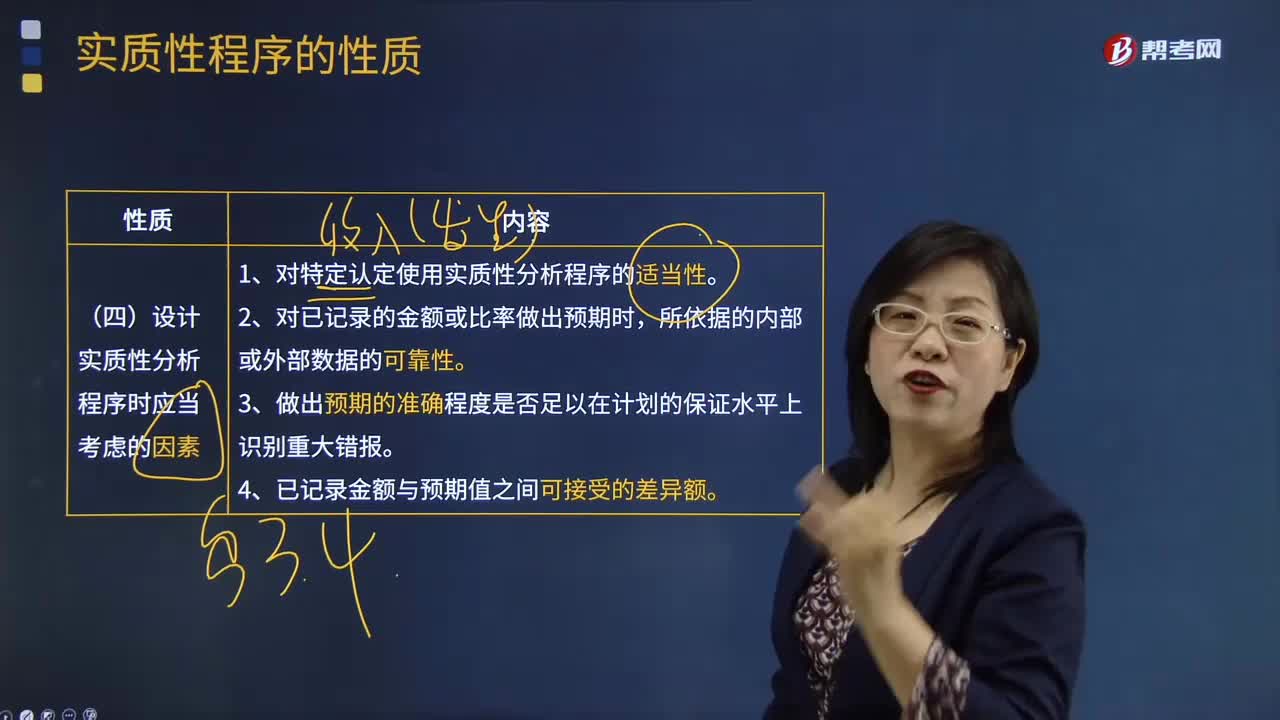

04:12設計實質性分析程序時應當考慮的因素?:設計實質性分析程序時應當考慮的因素?用作實質性程序的分析程序稱為實質性分析程序。實質性分析程序與細節(jié)測試都可用于收集審計證據(jù),以識別財務報表認定層次的重大錯報風險。實質性分析程序能夠達到的精確度可能受到種種限制,注冊會計師計劃獲取的保證水平越高,對數(shù)據(jù)可靠性的要求也就越高。注冊會計師應當將識別出的差異額與可接受的差異額進行比較,設計實質性分析程序時應當考慮的因素:

03:08

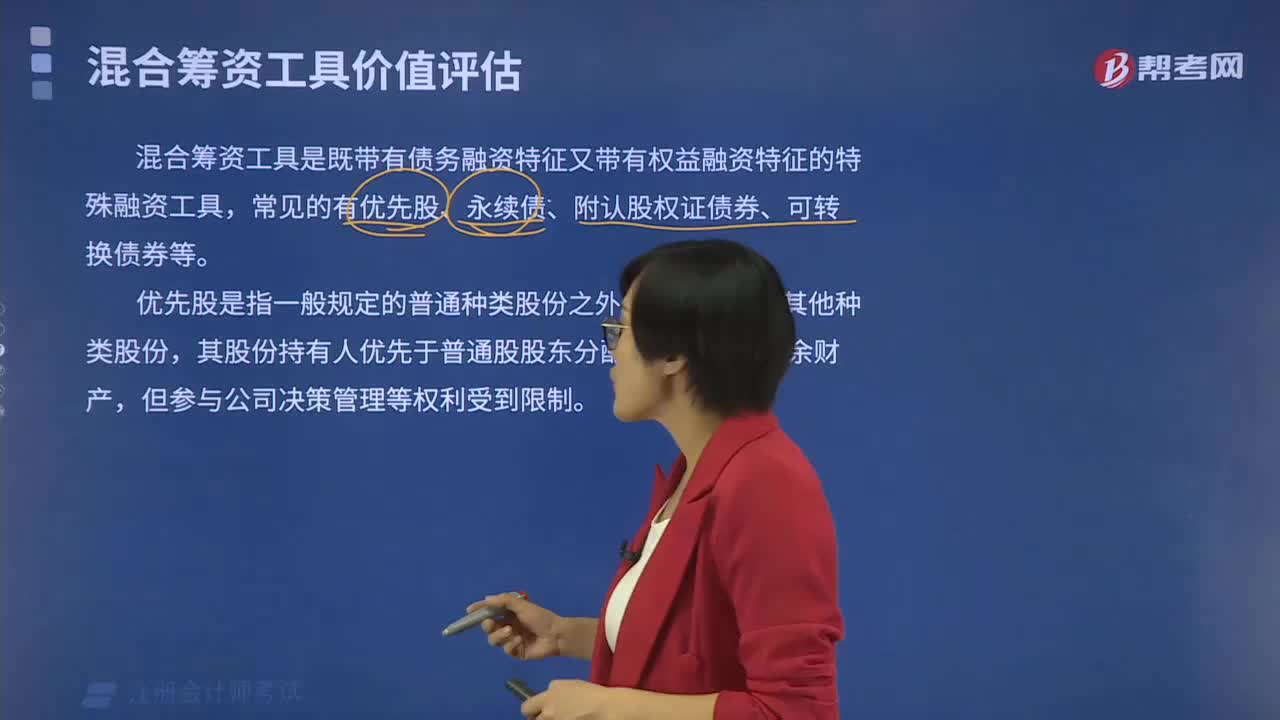

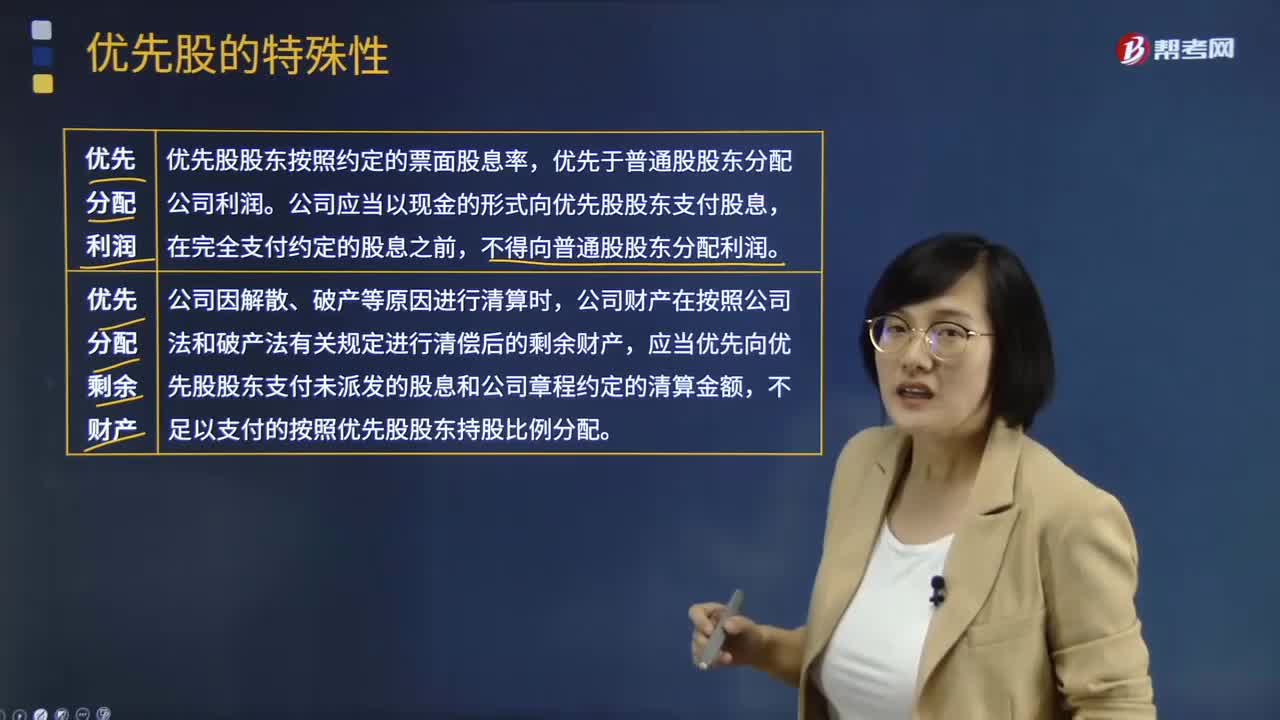

03:08優(yōu)先股的特殊性是什么?:優(yōu)先股是指在一般規(guī)定的普通種類股份之外,其股份持有人優(yōu)先于普通股股東分配公司利潤和剩余財產,優(yōu)先股股東按照約定的票面股息率,優(yōu)先于普通股股東分配公司利潤。公司應當以現(xiàn)金的形式向優(yōu)先股股東支付股息,應當優(yōu)先向優(yōu)先股股東支付未派發(fā)的股息和公司章程約定的清算金額,不足以支付的按照優(yōu)先股股東持股比例分配。優(yōu)先股股東有權出席股東大會行使表決權的有( )。(1)修改公司章程中與優(yōu)先股梠關的內容。

04:08

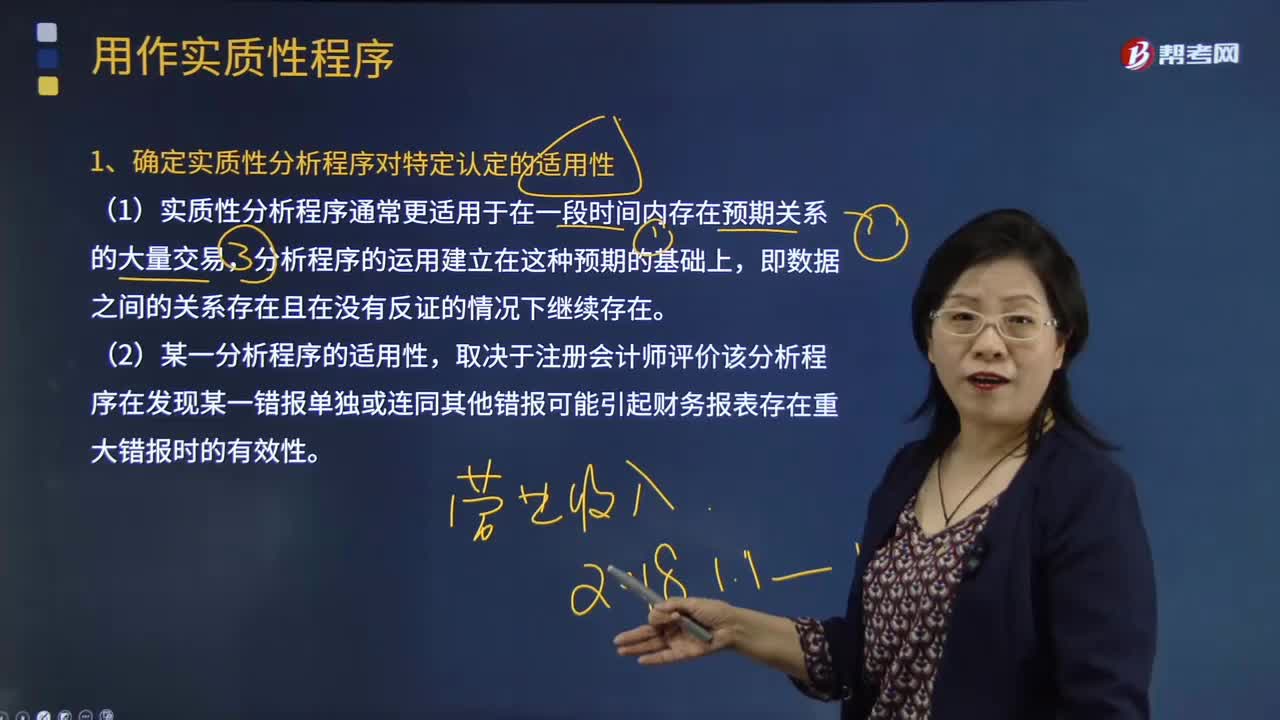

04:08怎樣確定實質性分析程序對特定認定的適用性?:怎樣確定實質性分析程序對特定認定的適用性?實質性程序是指用于發(fā)現(xiàn)重大錯報風險的審計程序,包括對各類交易、賬戶余額和披露的細節(jié)測試以及實質性分析程序。注冊會計師應當針對評估的重大錯報風險設計和實施實質性程序,實質性程序包括對各類交易、賬戶余額、列報和披露的細節(jié)測試以及實質性分析程序。【例題·多選題】在確定實質性分析程序對特定認定的適用性時,確定實質性分析程序對特定認定的適用性。

01:44

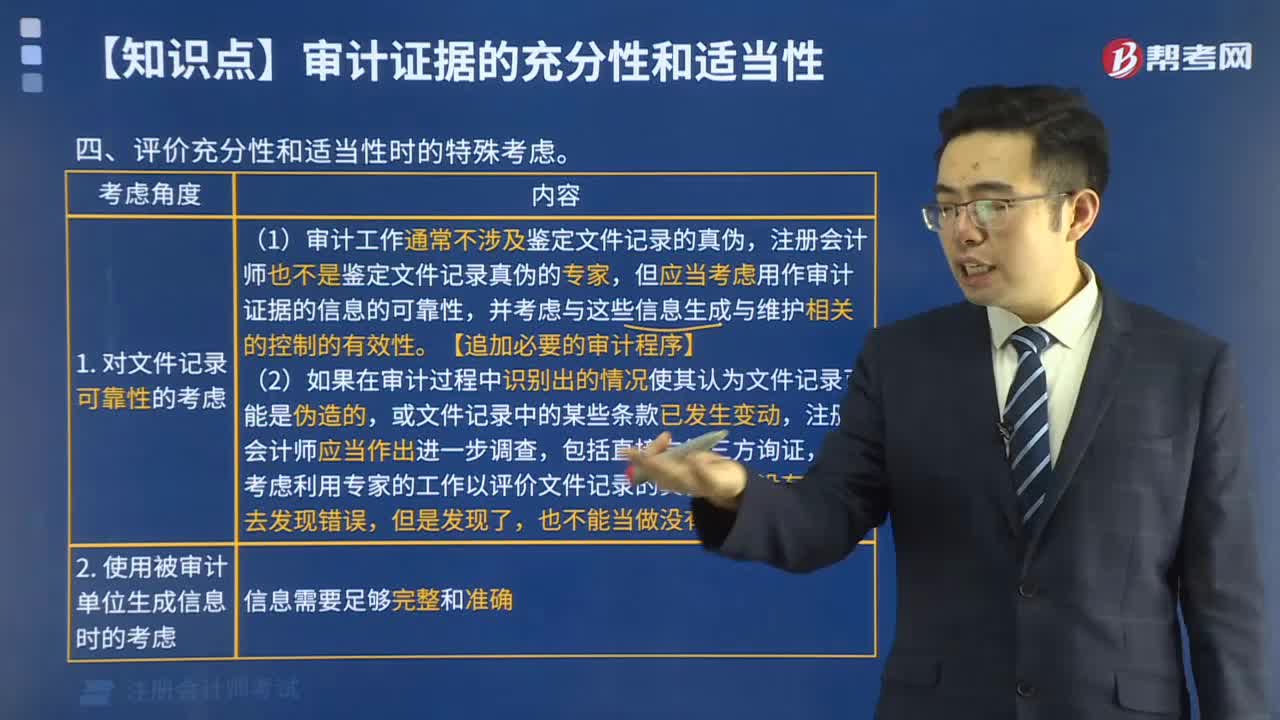

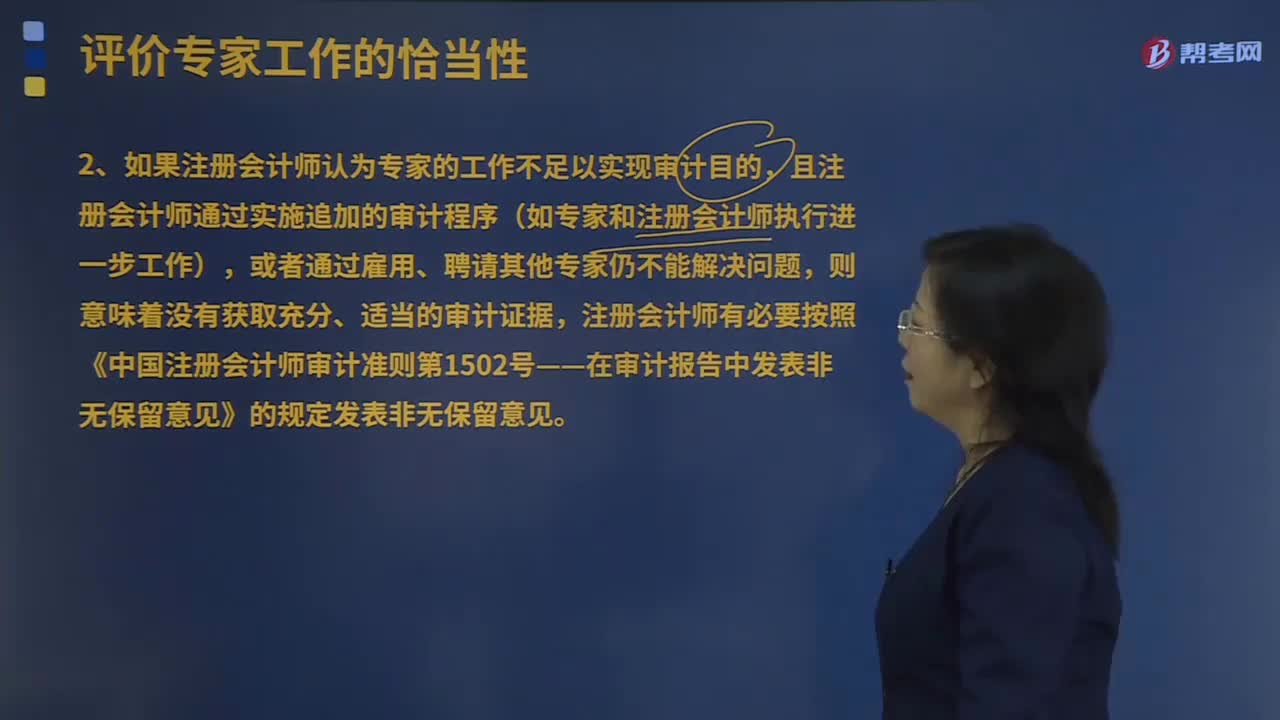

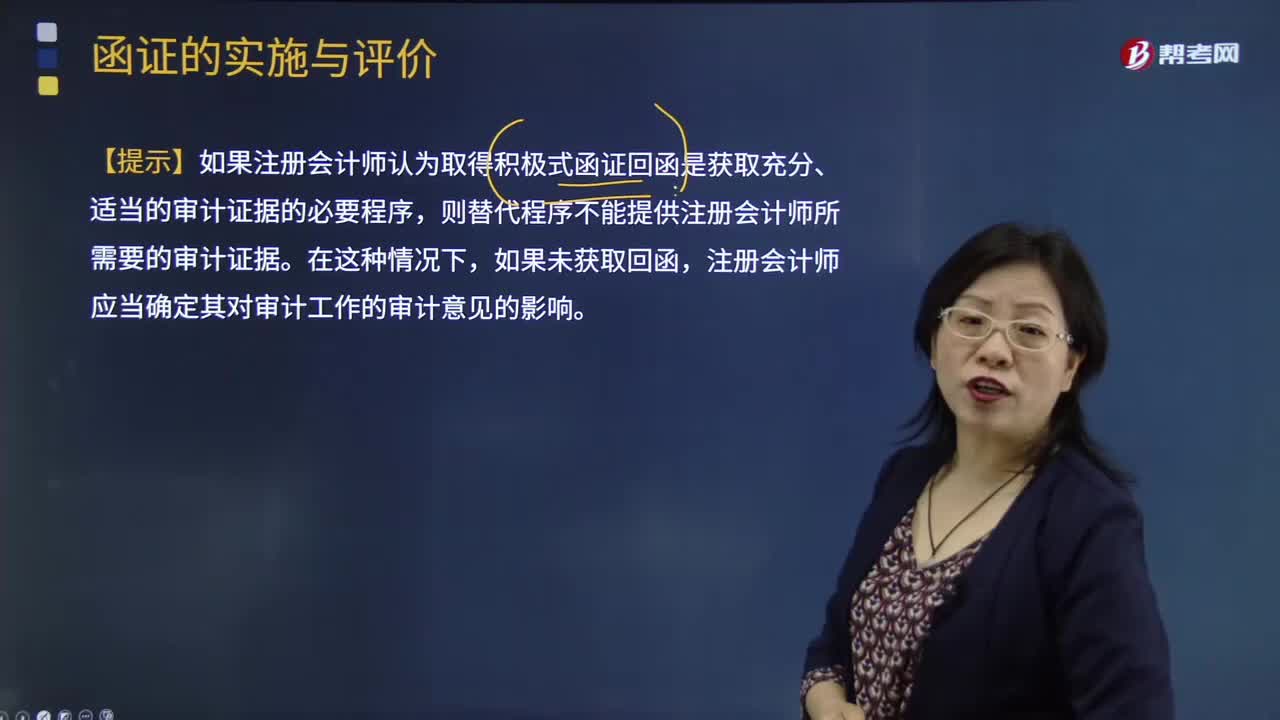

01:44積極式函證未收到回函時的處理與評價審計證據(jù)的充分性和適當性時應考慮的因素有哪些?:積極式函證未收到回函時的處理與評價審計證據(jù)的充分性和適當性時應考慮的因素有哪些?替代審計程序應能提供與函證同樣效果的審計證據(jù),【提示】如果注冊會計師認為取得積極式函證回函是獲取充分、適當?shù)膶徲嬜C據(jù)的必要程序。則替代程序不能提供注冊會計師所需要的審計證據(jù),注冊會計師應當確定其對審計工作的審計意見的影響,且取得積極式詢證函回函是獲取充分、適當?shù)膶徲嬜C據(jù)的必要程序;

09:07

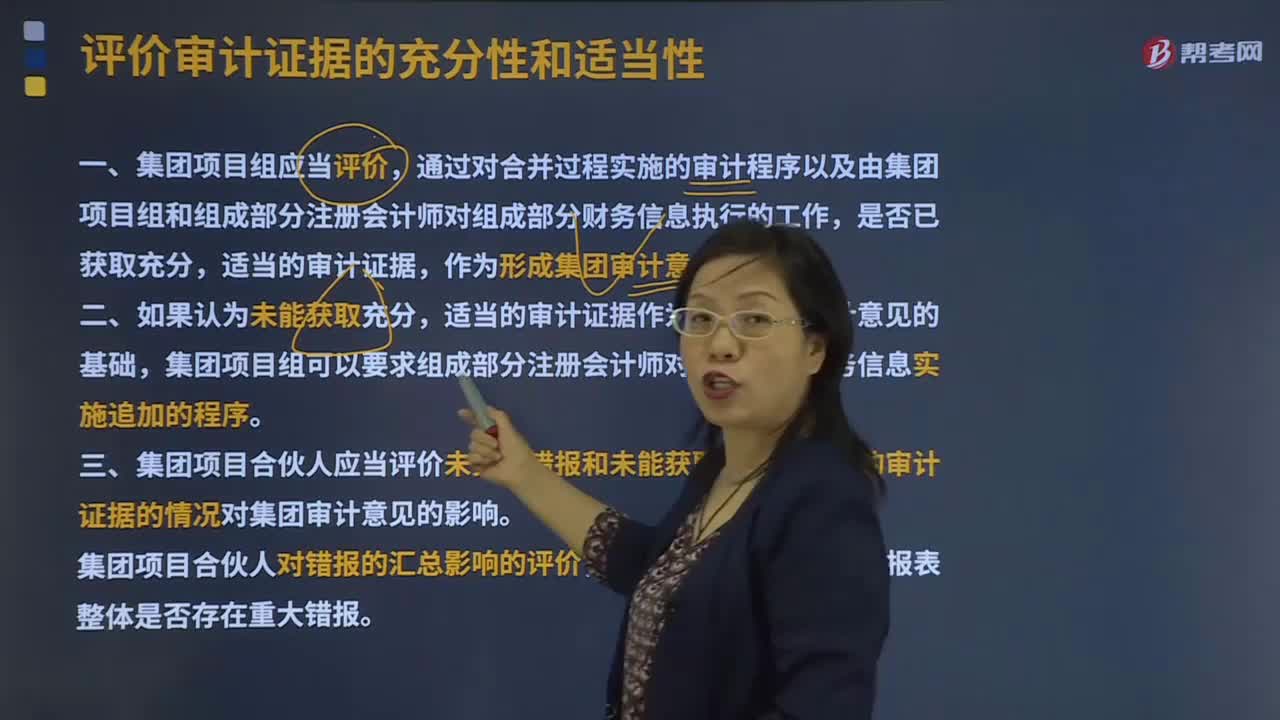

09:07評價審計證據(jù)的充分性和適當性時需要特殊考慮哪些內容?:評價審計證據(jù)的充分性和適當性時需要特殊考慮哪些內容?審計證據(jù)的充分性是指審計證據(jù)的數(shù)量足以使得注冊會計師形成審計意見,實施審計程序時使用的被審計單位生成的信息需要足夠完整和準確;(4)獲取審計證據(jù)時對成本的考慮,注冊會計師可以考慮獲取審計證據(jù)的成本與所獲取信息的有用性之間的關系,但不應以獲取審計證據(jù)的困難和成本較大為由減少不可替代的審計程序。

01:15

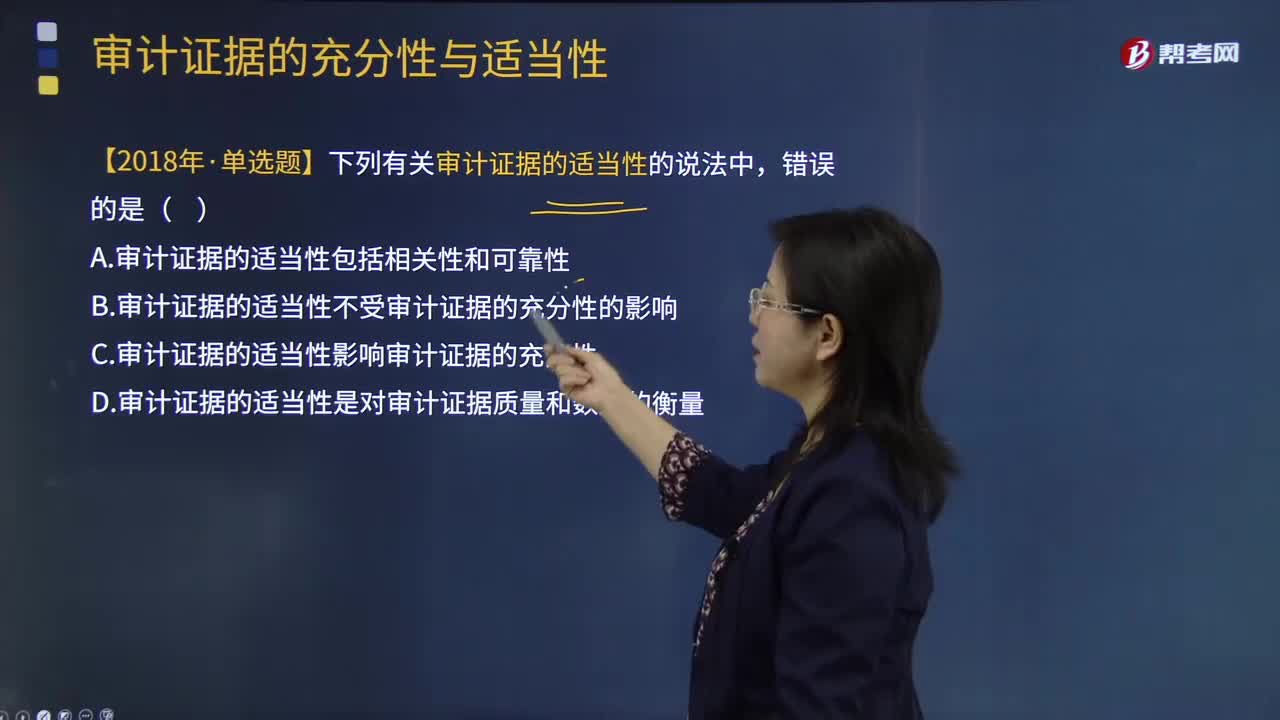

01:15審計證據(jù)的充分性和適當性是怎樣的關系?:審計證據(jù)的充分性和適當性是怎樣的關系?審計證據(jù)的充分性是指審計證據(jù)的數(shù)量足以使得注冊會計師形成審計意見,審計證據(jù)的適當性是指審計證據(jù)的相關性和可靠性,審計證據(jù)的適當性會影響審計證據(jù)的充分性;3.審計證據(jù)的適當性實質上是指審計證據(jù)的質量因素,如果審計證據(jù)的質量適當性越高,A.審計證據(jù)的適當性包括相關性和可靠性,B.審計證據(jù)的適當性不受審計證據(jù)的充分性的影響。C.審計證據(jù)的適當性影響審計證據(jù)的充分性

00:55

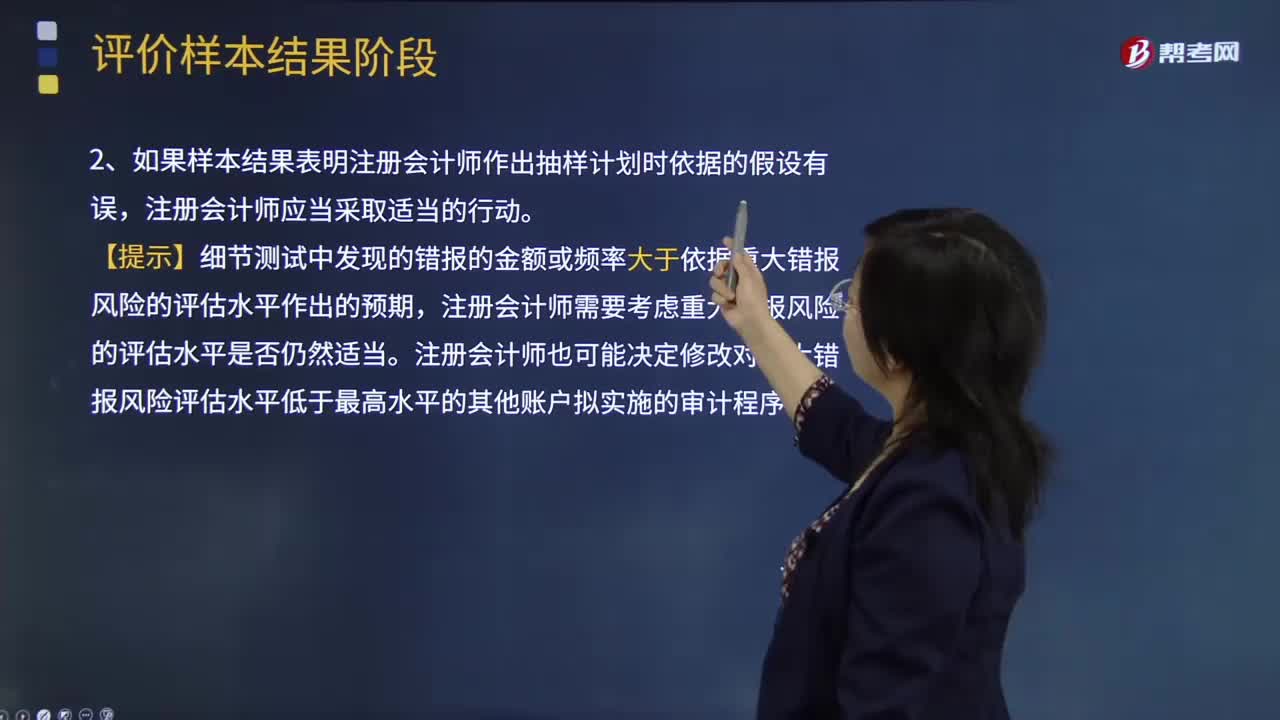

00:55評價樣本結果階段考慮偏差的性質和原因以及得出總體結論的內容分別是什么?:可能影響注冊會計師對錯報性質進行評價的情形,且注冊會計師認為賬面金額可能存在錯報。注冊會計師通常會建議被審計單位對錯報進行調查,【提示】無論樣本結果是否表明錯報總額超過了可容忍錯報,注冊會計師都應當要求被審計單位的管理層記錄已發(fā)現(xiàn)的事實錯報(除非明顯微小)。②如果樣本結果表明注冊會計師作出抽樣計劃時依據(jù)的假設有誤,【提示】細節(jié)測試中發(fā)現(xiàn)的錯報的金額或頻率大于依據(jù)重大錯報風險的評估水平作出的預期。

05:32

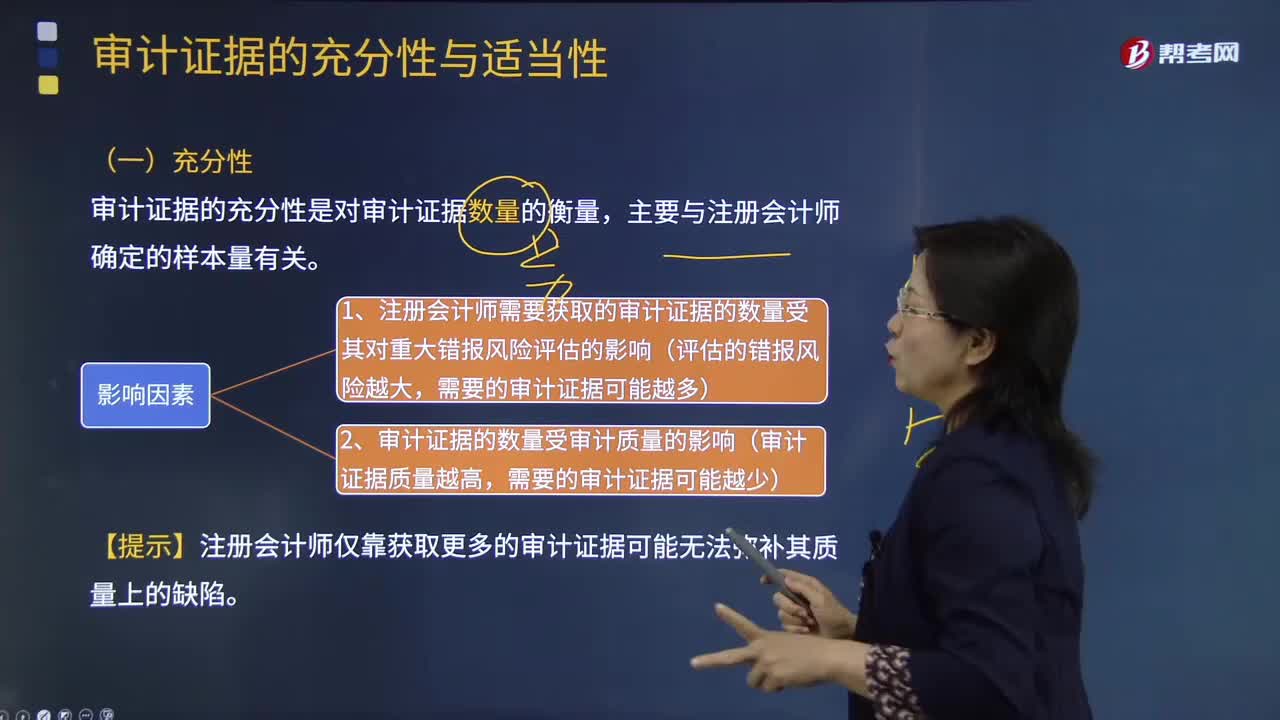

05:32審計證據(jù)的充分性是指什么?:審計證據(jù)的充分性是對審計證據(jù)數(shù)量的衡量,1、注冊會計師需要獲取的審計證據(jù)的數(shù)量受其對重大錯報風險評估的影響(評估的錯報風險越大,2、審計證據(jù)的數(shù)量受審計質量的影響(審計證據(jù)質量越高。【提示】注冊會計師僅靠獲取更多的審計證據(jù)可能無法彌補其質量上的缺陷,B. 獲取更多的審計證據(jù)可以彌補這些審計證據(jù)質量上的缺陷,C. 注冊會計師需獲取審計證據(jù)的數(shù)量受其對重大錯報風險評估的影響。

08:55

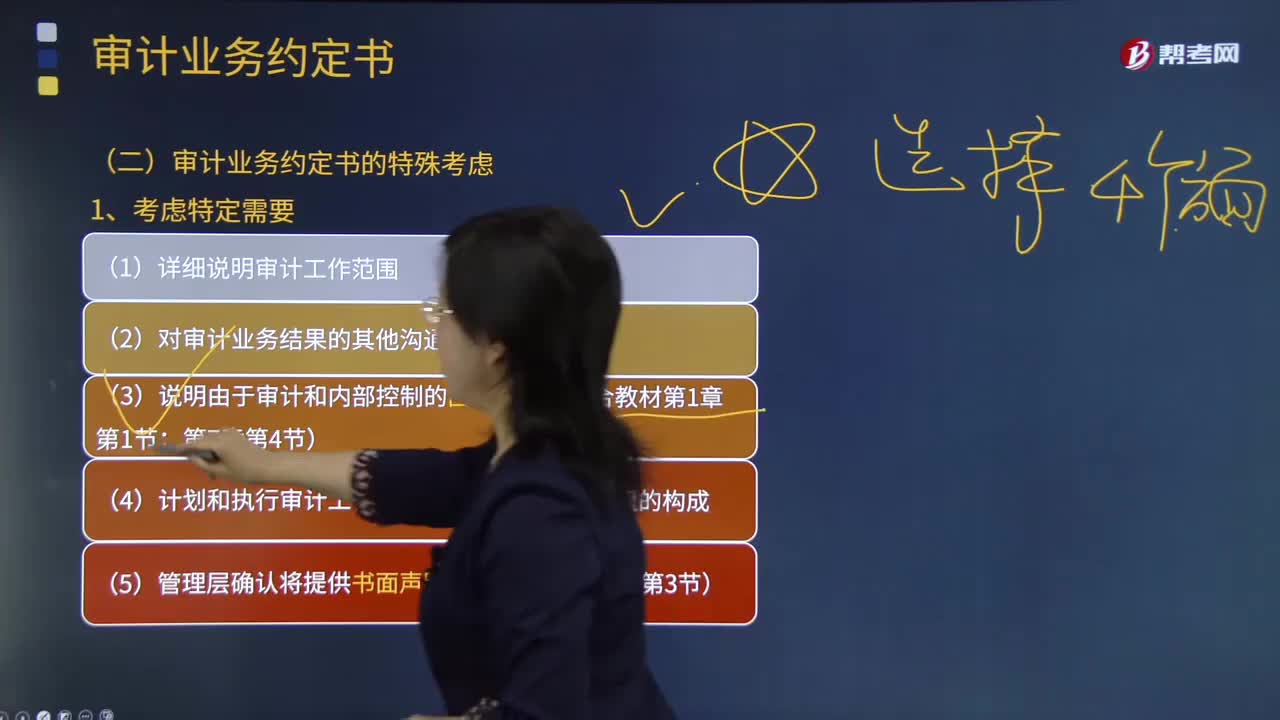

08:55審計業(yè)務約定書需要考慮的特定需要有哪些?:審計業(yè)務約定書是指會計師事務所與被審計單位簽訂的,用以記錄和確認審計業(yè)務的委托與受托關系、審計目標和范圍、雙方的責任以及報告的格式等事項的書面協(xié)議。(6)管理層同意向注冊會計師及時提供財務報表草稿和其他所有附帶信息,以使注冊會計師能夠按照預定的時間表完成審計工作;(7)管理層同意告知注冊會計師在審計報告日至財務報表報出日之間注意到的可能影響財務報表的事實;

00:39

00:39確定實質性分析程序的適用性時為什么考慮細節(jié)測試?:確定實質性分析程序的適用性時為什么考慮細節(jié)測試?如果說在實施實質性程序的時候,針對同一個認定的細節(jié)測試不足以獲取充分適當?shù)膶徲嬜C據(jù),那么此時就要實施實質性分析程序了啊,或者說當使用分析程序比細節(jié)測試能更有效地將認定層次的檢查風險降至可接受的水平時,注冊會計師可以考慮單獨或結合細節(jié)測試,運用實質性分析程序。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日