下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

13:22

13:22“營改增”試點中哪些項目免征增值稅?:2. 養(yǎng)老機構(gòu)提供的養(yǎng)老服務(wù):3. 殘疾人福利機構(gòu)提供的育養(yǎng)服務(wù)。6. 殘疾人員本人為社會提供的服務(wù)。7. 醫(yī)療機構(gòu)提供的醫(yī)療服務(wù)。8. 從事學(xué)歷教育的學(xué)校提供的教育服務(wù)。11. 紀(jì)念館、博物館、文化館、文物保護單位管理機構(gòu)、美術(shù)館、展覽館、書畫院、圖書館在自己的場所提供文化體育服務(wù)取得的第一道門票收入。

08:32

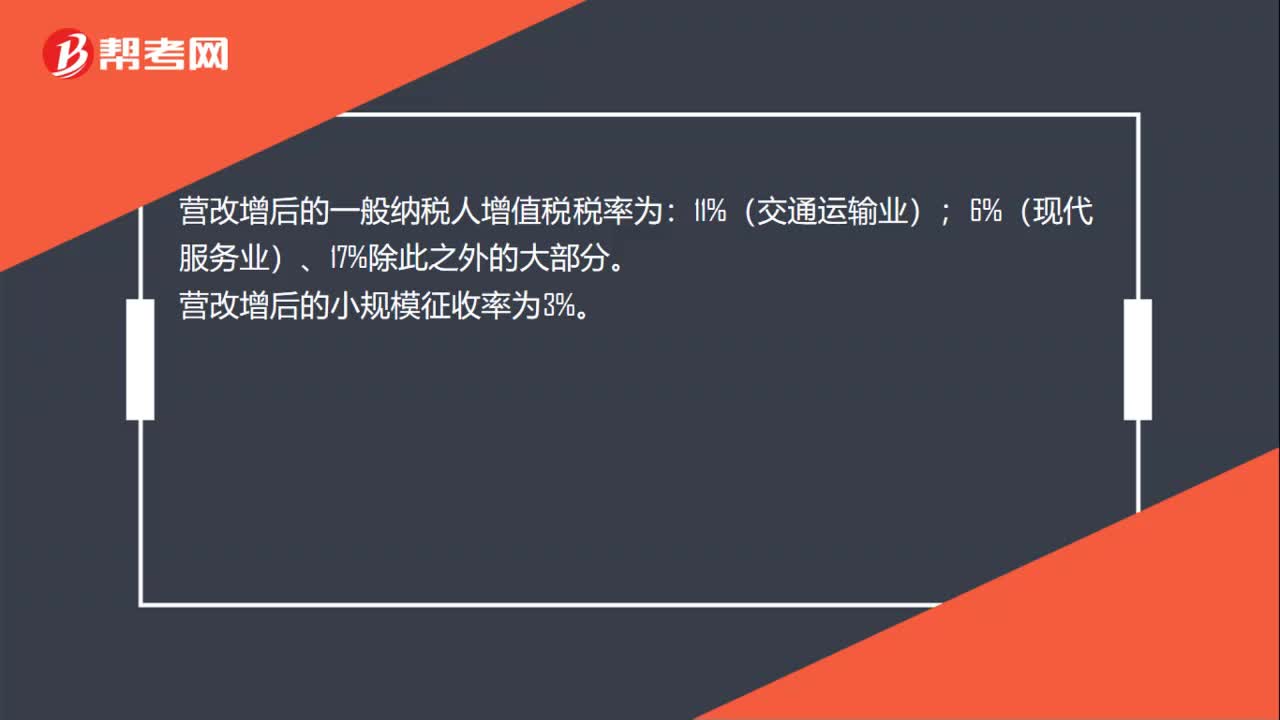

08:32營改增行業(yè)銷售額有哪些規(guī)定?:利息及利息性質(zhì)的收入為銷售額。提供直接收費金融服務(wù)收取的手續(xù)費、傭金、酬金、管理費、服務(wù)費、經(jīng)手費、開戶費、過戶費、結(jié)算費、轉(zhuǎn)托管費等各類費用為銷售額”扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的。【提示】向委托方收取的政府性基金或者行政事業(yè)性收費”不包括代收的機場建設(shè)費和代售其他航空運輸企業(yè)客票而代收轉(zhuǎn)付的價款“以其取得的全部價款和價外費用扣除支付給承運方運費后的。

02:10

02:10營改增5%的征收率有哪些?:一、小規(guī)模納稅人適用5%征收率的情況,1. 小規(guī)模納稅人銷售其取得(不含自建)的不動產(chǎn)(不含個體工商戶銷售購買的住房和其他個人銷售不動產(chǎn)),應(yīng)以取得的全部價款和價外費用減去該項不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額。按照5%的征收率計稅,應(yīng)按照5%的征收率計算應(yīng)納稅額,二、一般納稅人適用5%征收率的情況,1. 一般納稅人銷售其2016年4月30日前取得(不含自建)的不動產(chǎn)。

06:30

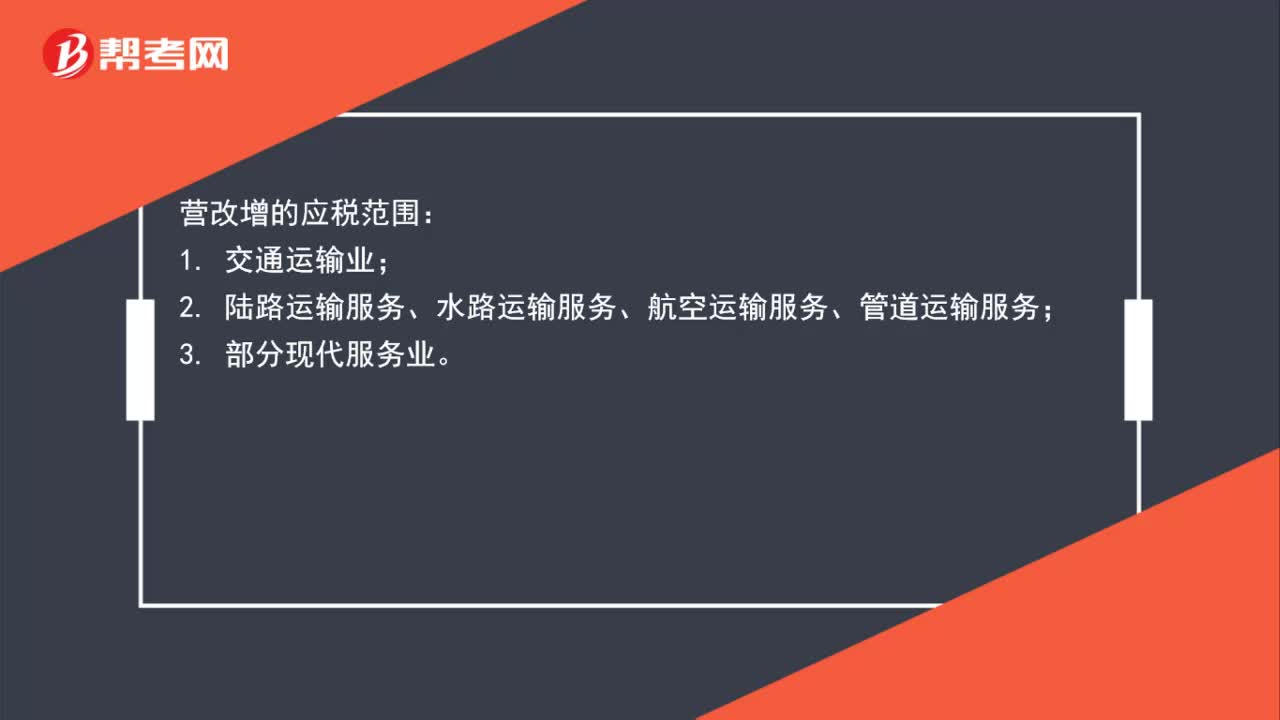

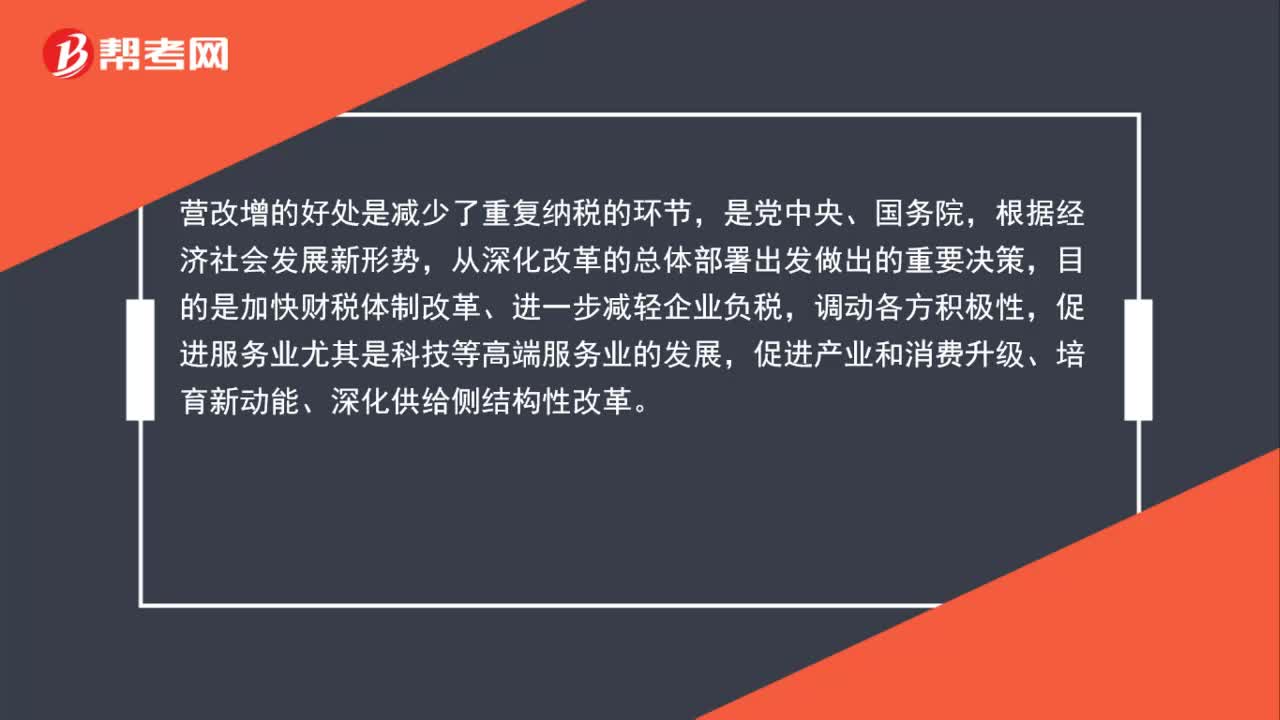

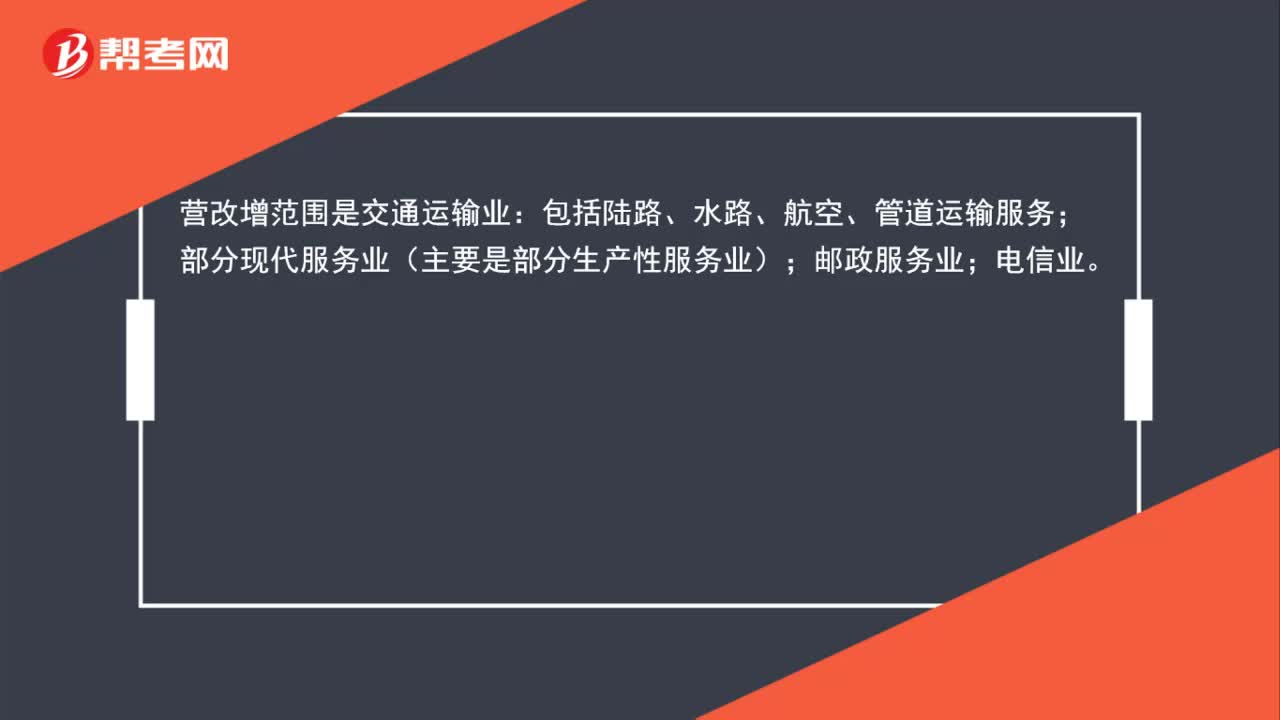

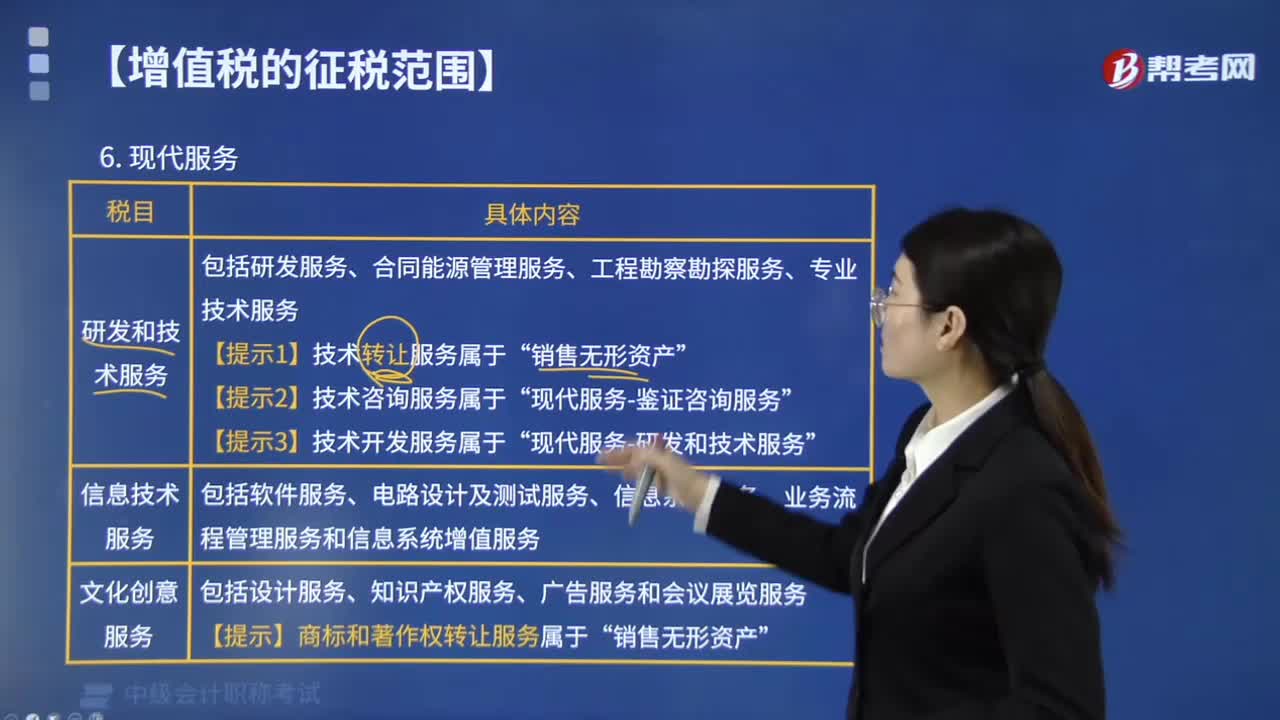

06:30屬于增值稅現(xiàn)代服務(wù)業(yè)征稅范圍的有哪些?:研發(fā)和技術(shù)服務(wù)、信息技術(shù)服務(wù)、文化創(chuàng)意服務(wù)、物流輔助服務(wù)、租賃服務(wù)、鑒證咨詢服務(wù)、廣播影視服務(wù)、商務(wù)輔助服務(wù)和其他現(xiàn)代服務(wù)屬于增值稅現(xiàn)代服務(wù)業(yè)征稅范圍。包括研發(fā)服務(wù)、合同能源管理服務(wù)、工程勘察勘探服務(wù)、專業(yè)技術(shù)服務(wù)“現(xiàn)代服務(wù)-研發(fā)和技術(shù)服務(wù)“包括軟件服務(wù)、電路設(shè)計及測試服務(wù)、信息系統(tǒng)服務(wù)、業(yè)務(wù)流程管理服務(wù)和信息系統(tǒng)增值服務(wù)。包括設(shè)計服務(wù)、知識產(chǎn)權(quán)服務(wù)、廣告服務(wù)和會議展覽服務(wù)。

02:02

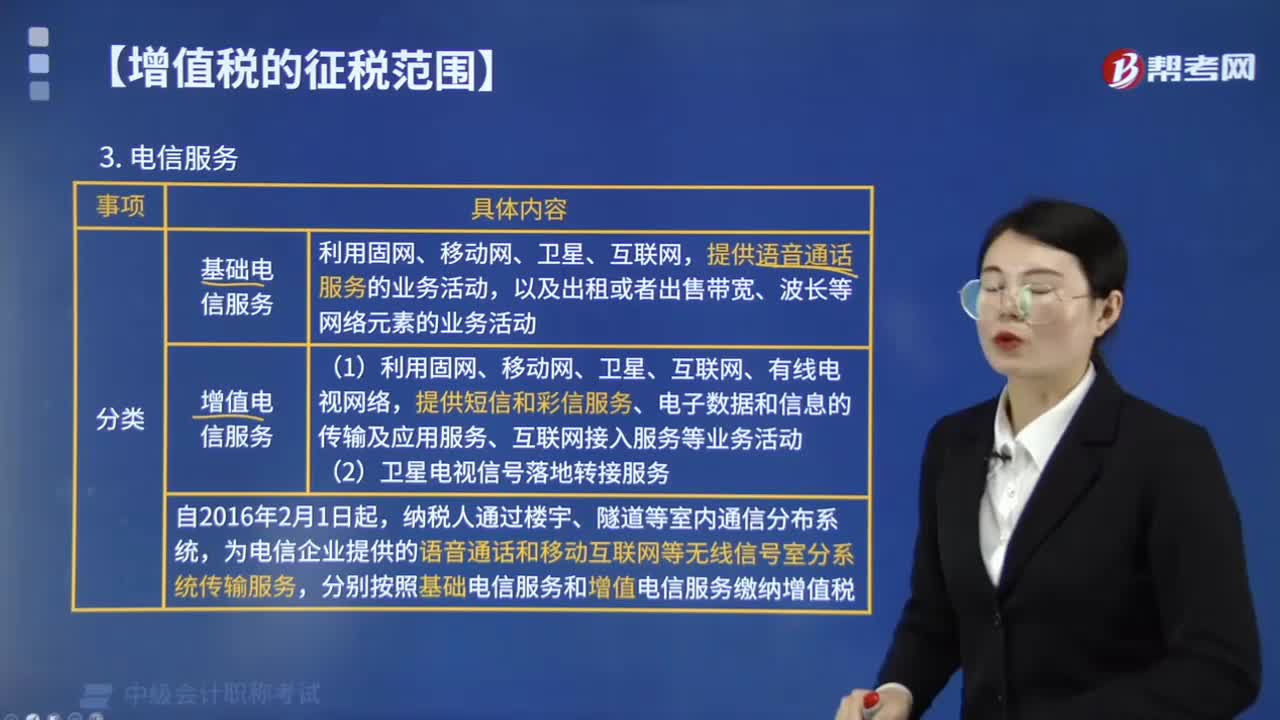

02:02增值稅征稅范圍中電信服務(wù)可分為哪幾種?:增值稅征稅范圍中電信服務(wù)可分為基礎(chǔ)電信服務(wù)和增值電信服務(wù)。傳送、發(fā)射、接收或者應(yīng)用圖像、短信等電子數(shù)據(jù)和信息的業(yè)務(wù)活動。提供短信和彩信服務(wù)、電子數(shù)據(jù)和信息的傳輸及應(yīng)用服務(wù)、互聯(lián)網(wǎng)接入服務(wù)等業(yè)務(wù)活動。按照增值電信服務(wù)計算繳納增值稅,A.寬帶安裝收取的安裝費按照基礎(chǔ)電信業(yè)務(wù)繳納增值稅,B.固定電話安裝收取的安裝費按照基礎(chǔ)電信業(yè)務(wù)繳納增值稅“

02:32

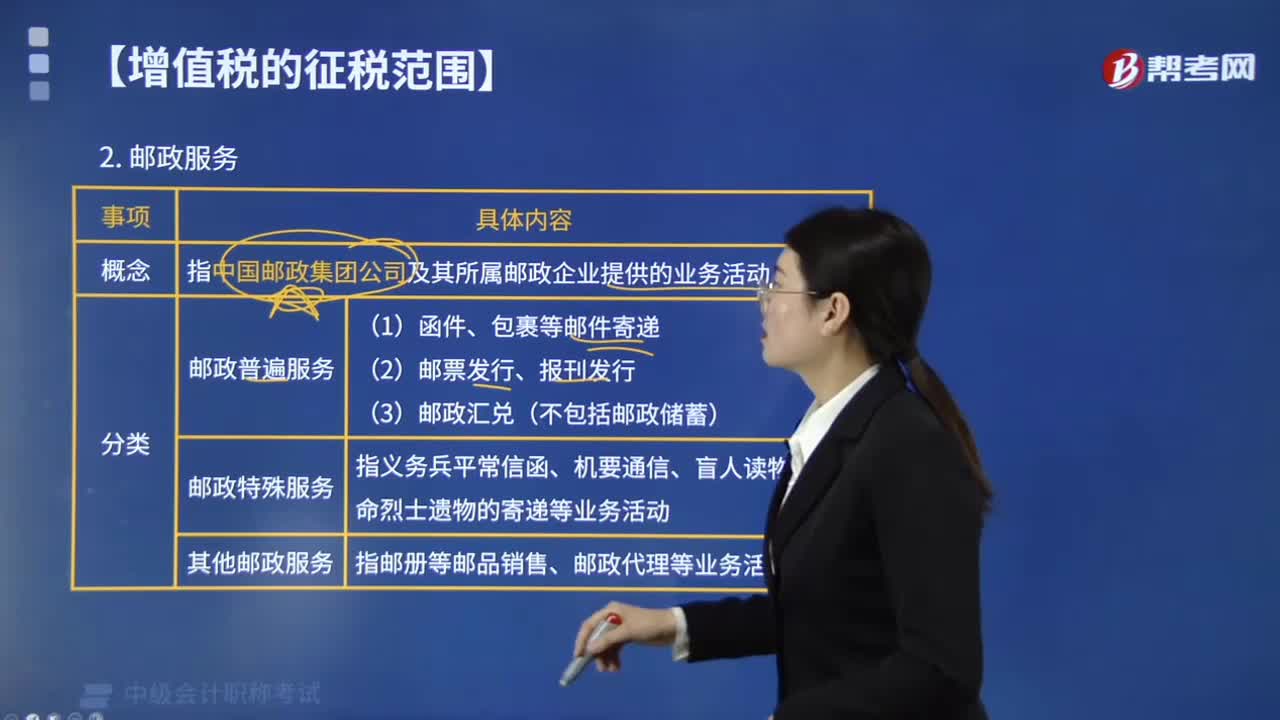

02:32增值稅征稅范圍的郵政服務(wù)包括哪些內(nèi)容?:增值稅征稅范圍的郵政服務(wù)包括哪些內(nèi)容?是指中國郵政集團公司及其所屬郵政企業(yè)提供郵件寄遞、郵政匯兌、機要通信和郵政代理等郵政基本服務(wù)的業(yè)務(wù)活動。包括郵政普遍服務(wù)、郵政特殊服務(wù)和其他郵政服務(wù)。(1)郵政普遍服務(wù),以及郵票發(fā)行、報刊發(fā)行和郵政匯兌(不包括郵政儲蓄)等業(yè)務(wù)活動。(2)郵政特殊服務(wù)。指義務(wù)兵平常信函、機要通信、盲人讀物和革命烈士遺物的寄遞等業(yè)務(wù)活動,(3)其他郵政服務(wù)。

01:56

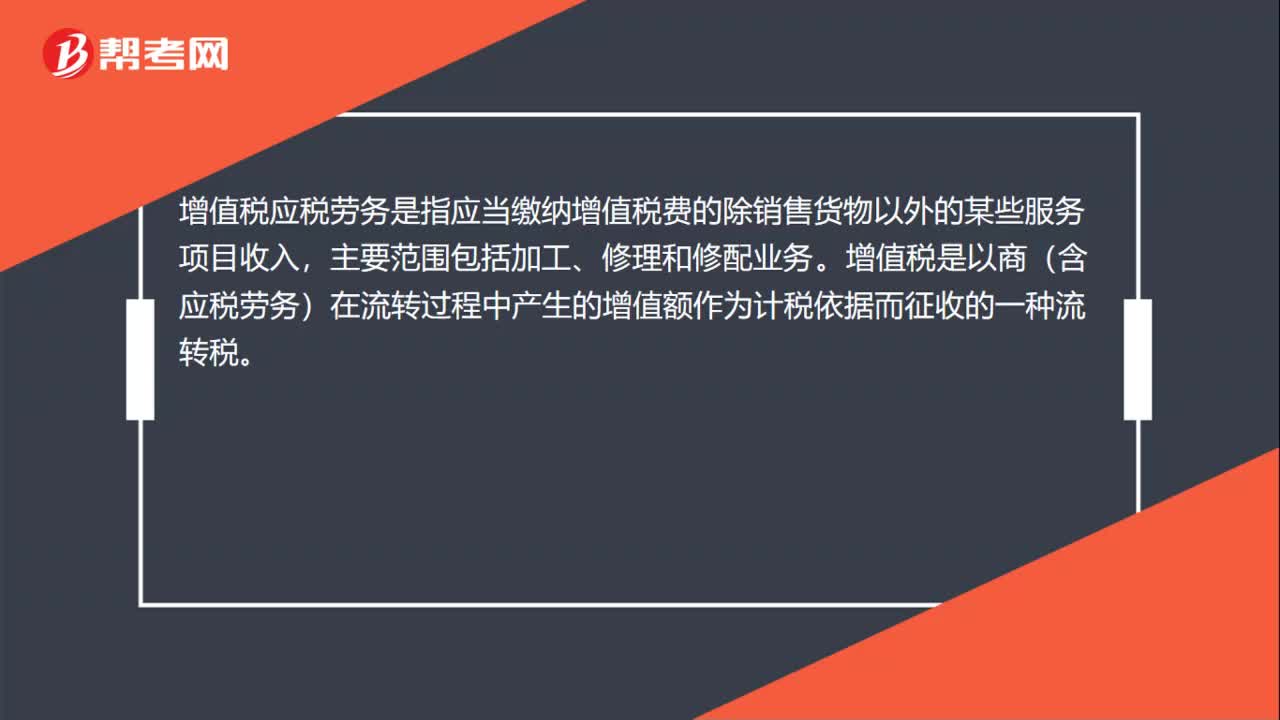

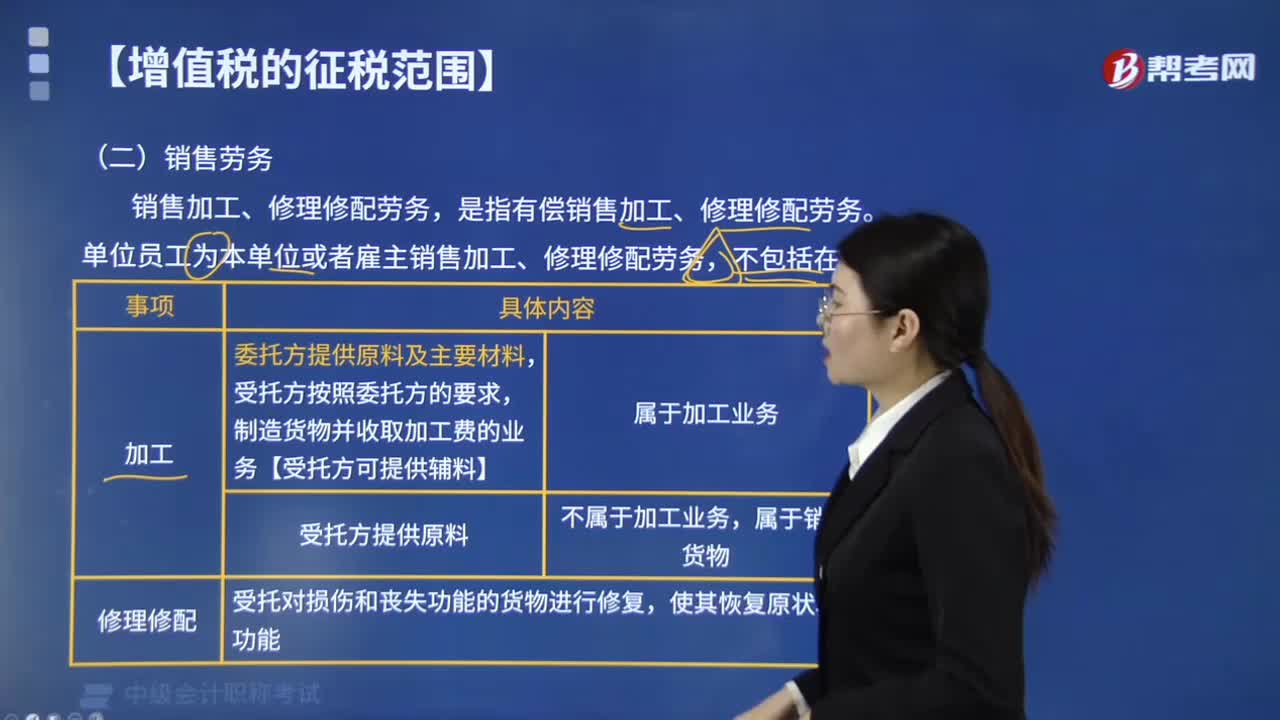

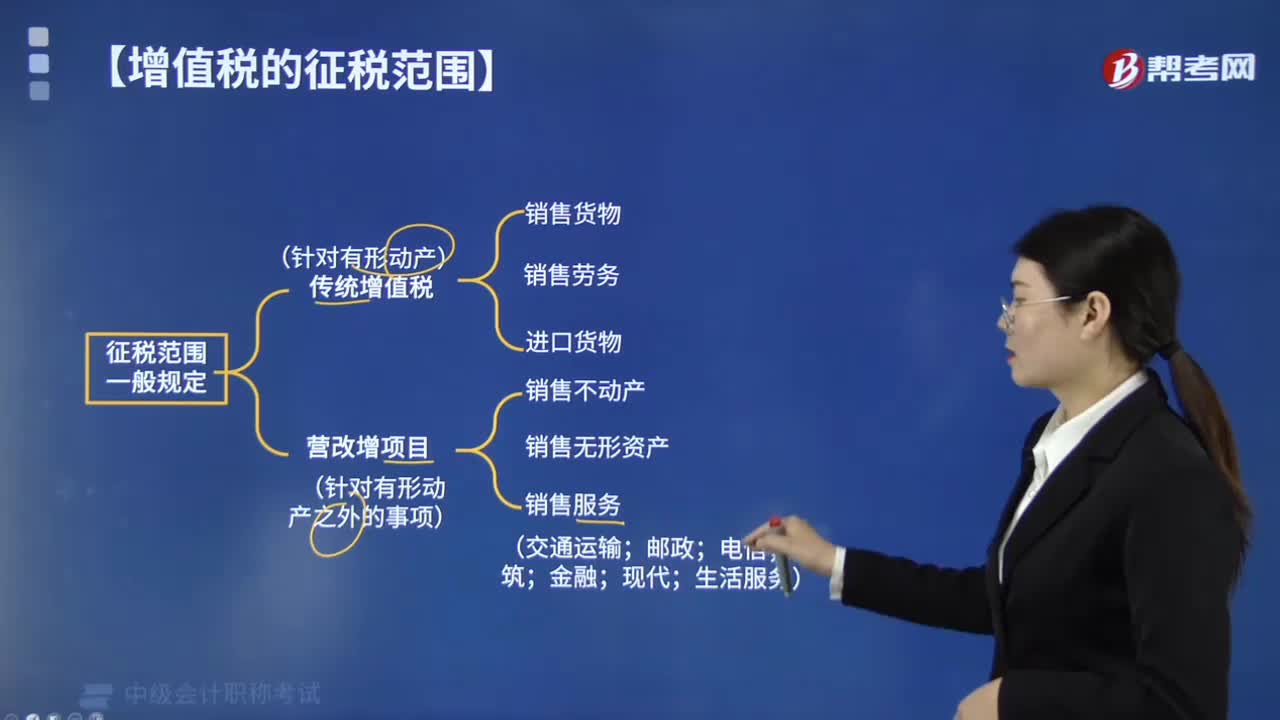

01:56增值稅的征稅范圍中銷售勞務(wù)是指什么?:增值稅的征稅范圍中銷售勞務(wù)是指什么?銷售加工、修理修配勞務(wù),是指有償銷售加工、修理修配勞務(wù)。單位員工為本單位或者雇主銷售加工、修理修配勞務(wù),加工后的貨物所有權(quán)仍屬于委托者的業(yè)務(wù),即通常所說的委托加工業(yè)務(wù),受托方按照委托方的要求制造貨物并收取加工費的業(yè)務(wù)”提供加工和修理修配勞務(wù),都是指有償提供加工和修理修配勞務(wù)。但單位或個體經(jīng)營者聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)則不包括在內(nèi)“

02:56

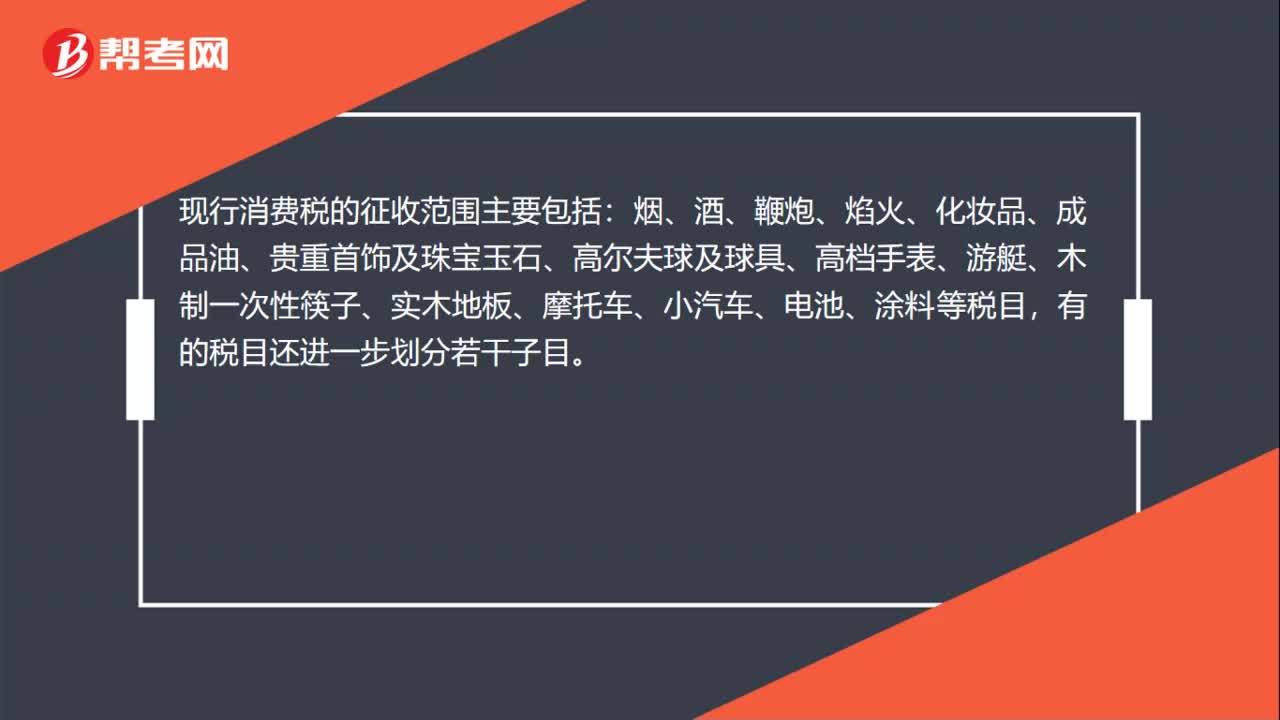

02:56增值稅的征稅范圍中銷售貨物包括哪些?:增值稅的征稅范圍中銷售貨物包括哪些?增值稅的征稅范圍中銷售貨物包括電力、熱力、氣體。增值稅的征稅范圍包括在中華人民共和國境內(nèi)銷售貨物或勞務(wù),銷售服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進口貨物。指在中國境內(nèi)有償轉(zhuǎn)讓貨物的所有權(quán)。是指從購買方取得貨幣、貨物或者其他經(jīng)濟利益。是指進入中國境內(nèi)的貨物。進口貨物應(yīng)當(dāng)在報關(guān)進口時征收進口環(huán)節(jié)增值稅。【提示】出口貨物一般實行零稅率。

10:09

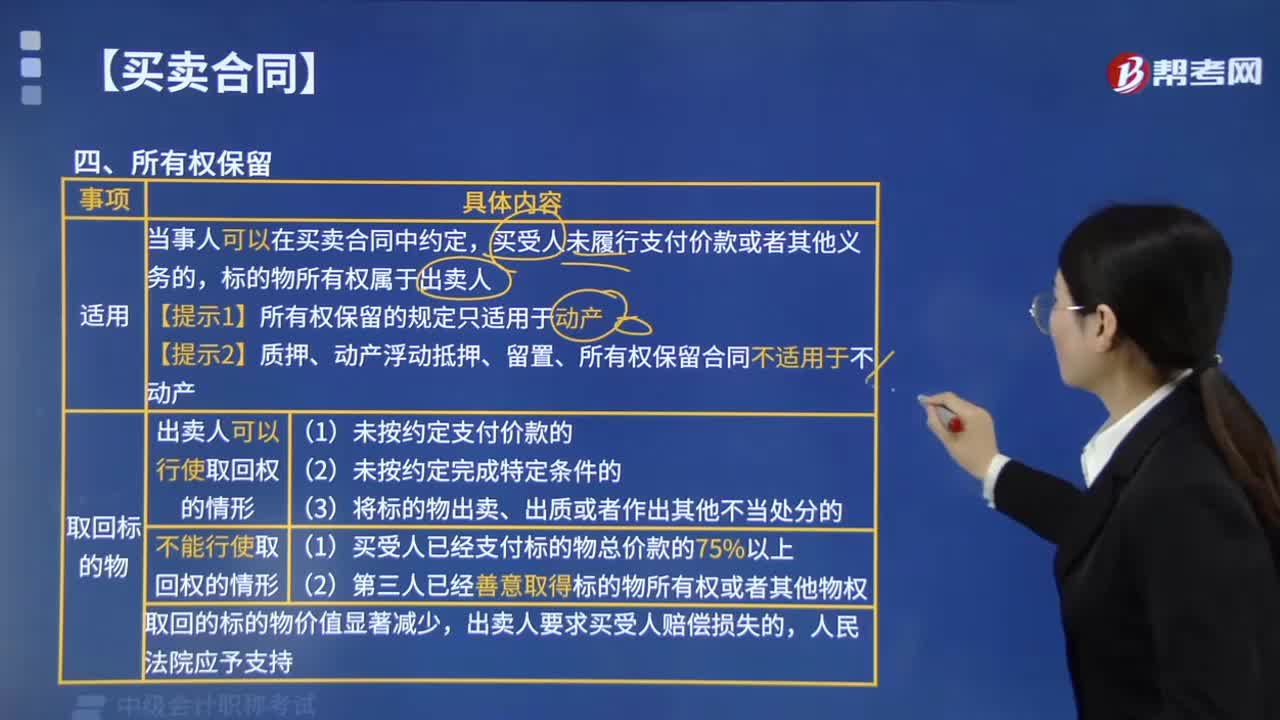

10:09所有權(quán)保留的適用范圍有哪些?:買賣合同當(dāng)事人主張將標(biāo)的物所有權(quán)保留的規(guī)定適用于不動產(chǎn)的,待對方當(dāng)事人支付合同價款或完成特定條件時。標(biāo)的物所有權(quán)屬于出賣人。【提示2】質(zhì)押、動產(chǎn)浮動抵押、留置、所有權(quán)保留合同不適用于不動產(chǎn),(1)當(dāng)事人約定所有權(quán)保留,①受讓人已經(jīng)支付標(biāo)的物總價款的75%以上,②受讓人善意取得標(biāo)的物所有權(quán)或者其他物權(quán),出賣人主張取回標(biāo)的物的。出賣人要求買受人賠償損失的,(1)出賣人取回標(biāo)的物后。

00:50

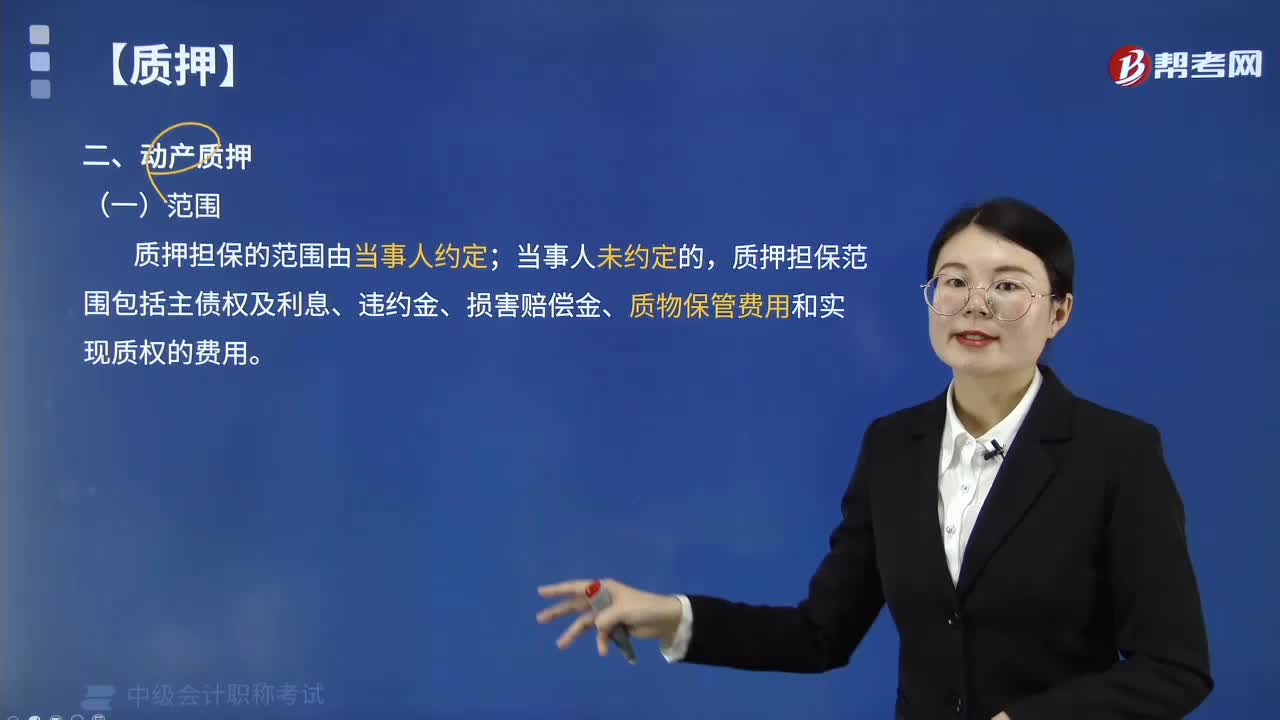

00:50動產(chǎn)質(zhì)押的范圍有哪些?:質(zhì)押擔(dān)保范圍包括主債權(quán)及利息、違約金、損害賠償金、質(zhì)物保管費用和實現(xiàn)質(zhì)權(quán)的費用。(1)主債權(quán)是指動產(chǎn)質(zhì)押所擔(dān)保的主債務(wù)合同中債權(quán)人 對債務(wù)人 的債權(quán),這里不包括利息以及其他因主債權(quán)產(chǎn)生的孳息債權(quán)。(2)利息指實行質(zhì)權(quán)時主債權(quán)的已屆清償期的一切利息,利息可以按照法律規(guī)定確定,但不能違反法律的規(guī)定約定過高的利息,(3)違約金是指債務(wù)人未履行合同約定的義務(wù),應(yīng)當(dāng)給付債權(quán)人的金額。

04:14

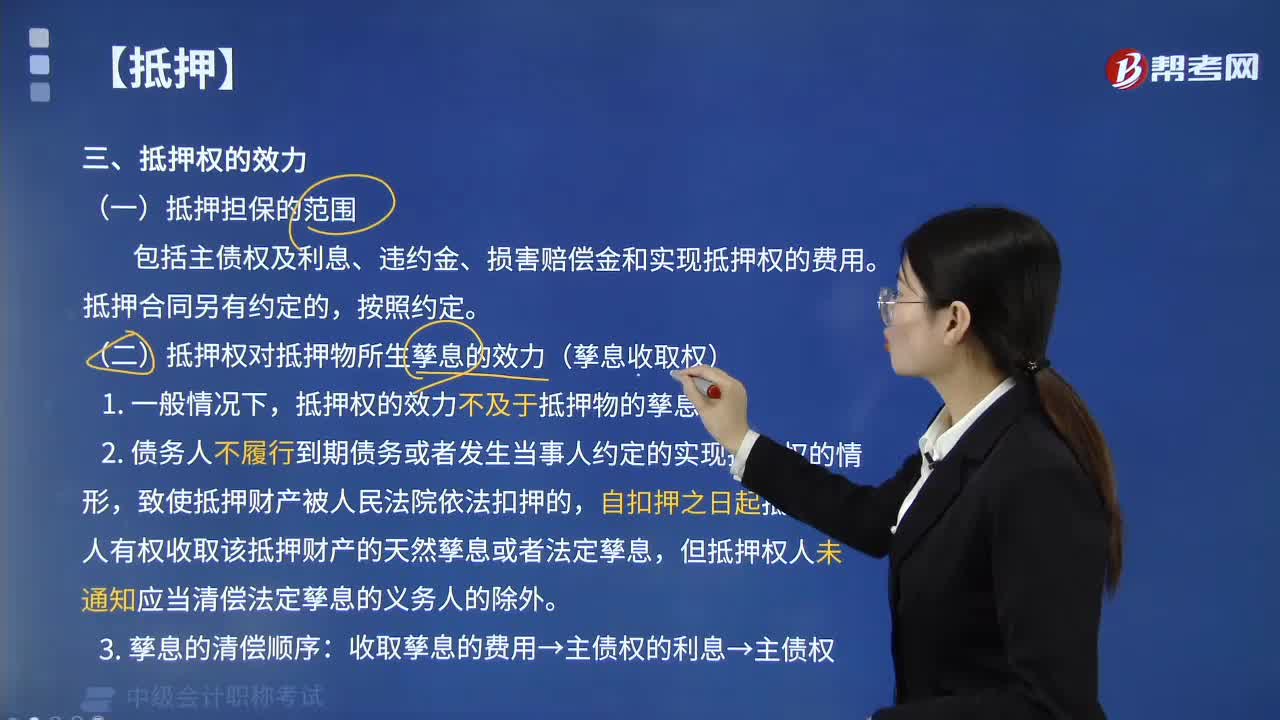

04:14抵押擔(dān)保的范圍包括哪些?:抵押權(quán)的擔(dān)保范圍包括主債權(quán)及利息、違約金、損害賠償金和實現(xiàn)抵押權(quán)的費用。抵押權(quán)對抵押物所生孳息的效力(孳息收取權(quán)):抵押權(quán)的效力不及于抵押物的孳息。2. 債務(wù)人不履行到期債務(wù)或者發(fā)生當(dāng)事人約定的實現(xiàn)抵押權(quán)的情形,致使抵押財產(chǎn)被人民法院依法扣押的,自扣押之日起抵押權(quán)人有權(quán)收取該抵押財產(chǎn)的天然孳息或者法定孳息,但抵押權(quán)人未通知應(yīng)當(dāng)清償法定孳息的義務(wù)人的除外。收取孳息的費用→主債權(quán)的利息→主債權(quán)。

00:29

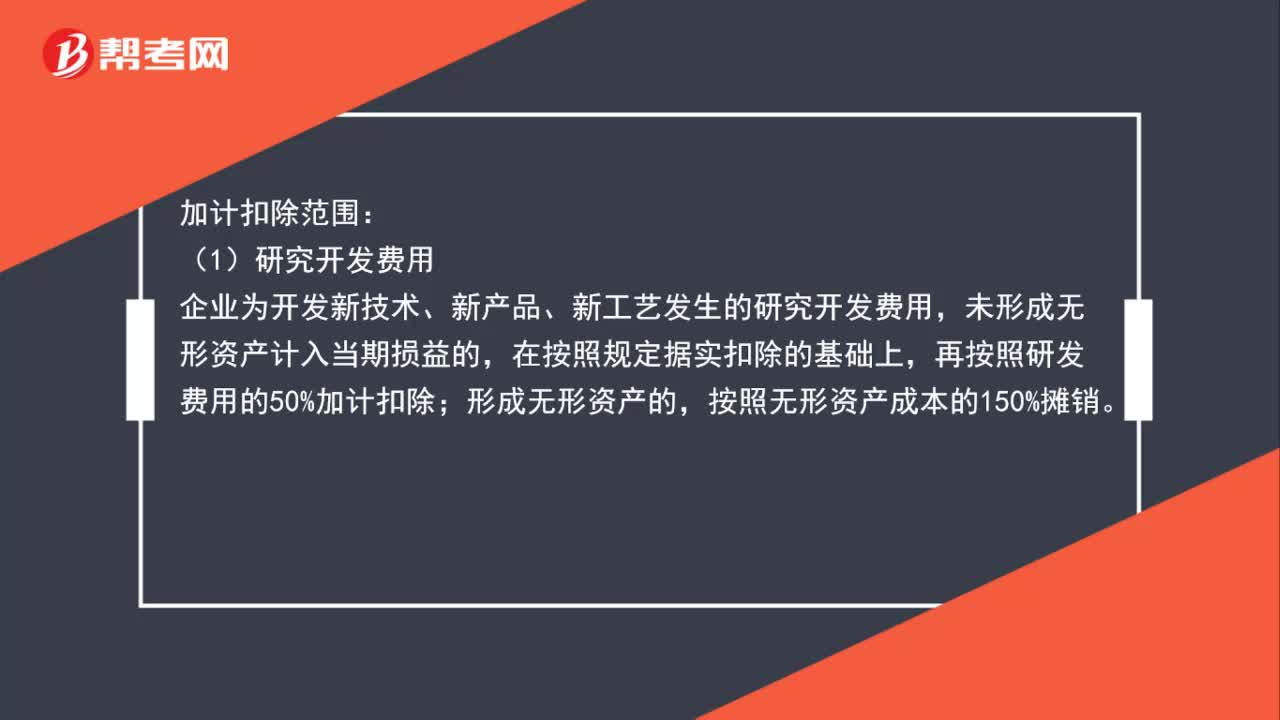

00:29收入核算范圍有哪些?:收入核算范圍有哪些?屬于企業(yè)“收入”要素規(guī)范的是:銷售商品取得的收入、提供勞務(wù)取得的收入、出售投資性房地產(chǎn)取得的收入等,偶發(fā)事件與企業(yè)日常經(jīng)營活動無關(guān),不屬于收入的范圍。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日