下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:05

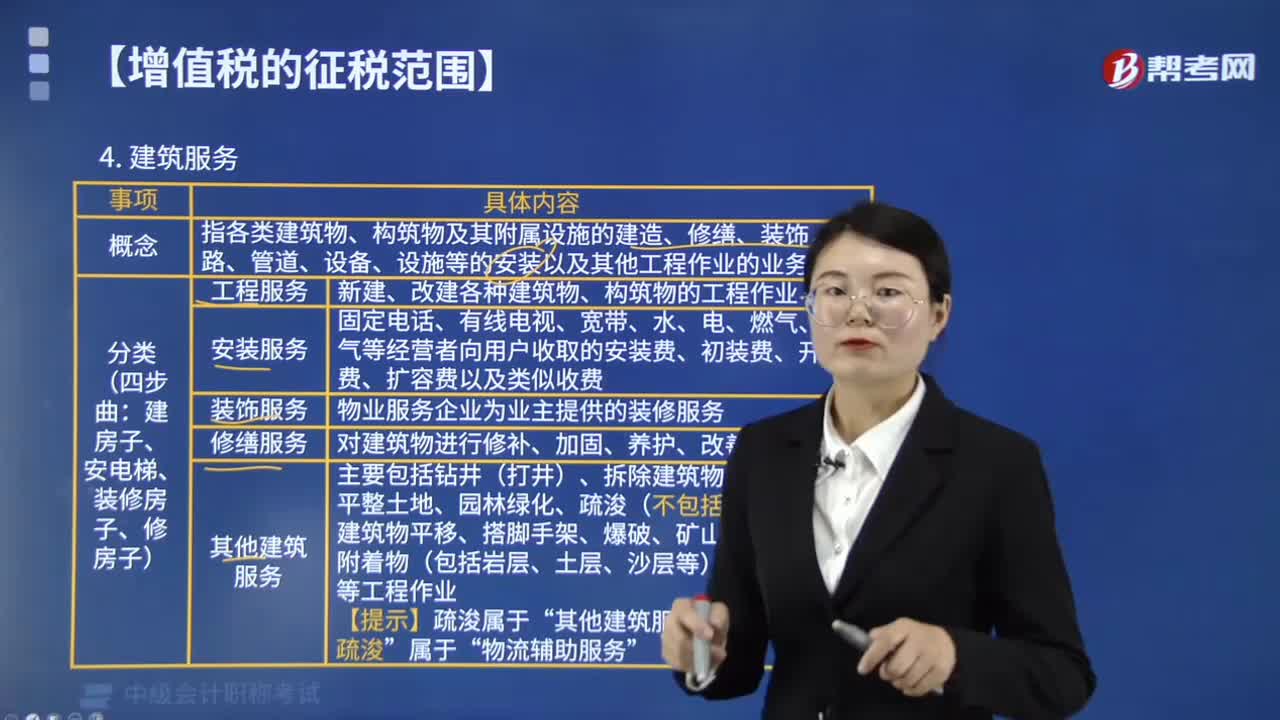

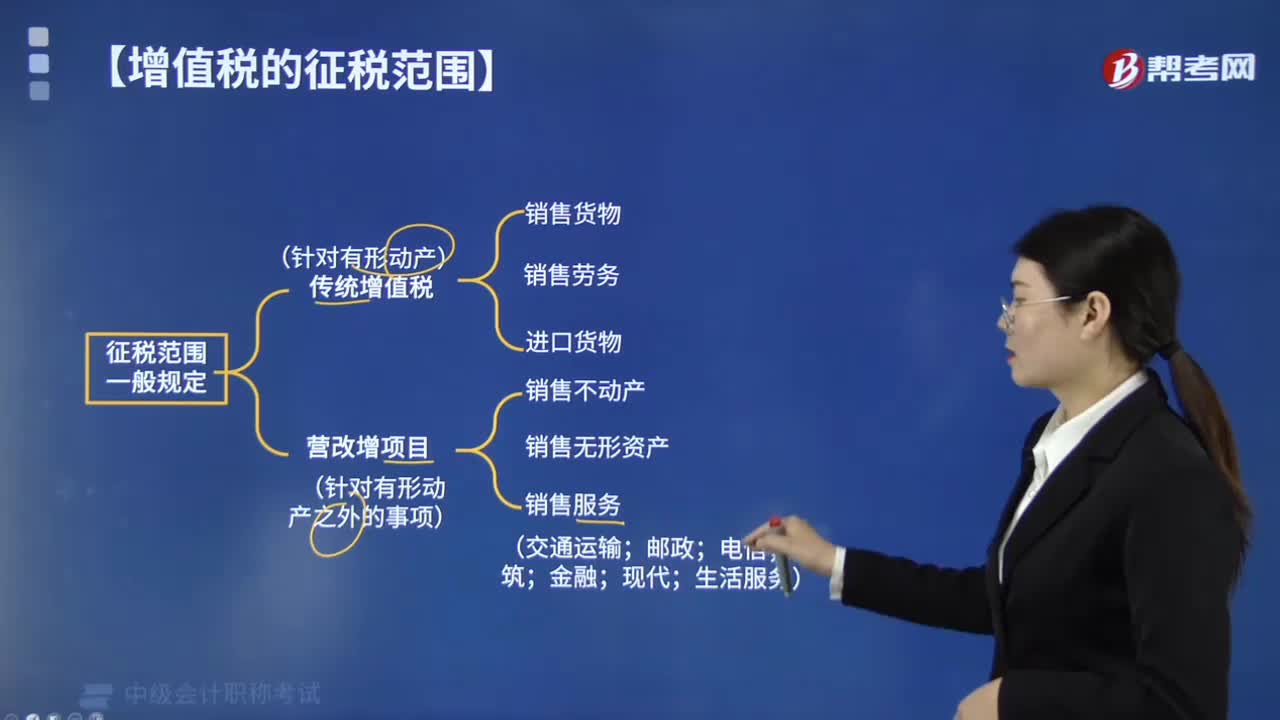

03:05增值稅征稅范圍中建筑服務(wù)是指什么?:增值稅征稅范圍中建筑服務(wù)是指什么?是指各類建筑物、構(gòu)筑物及其附屬設(shè)施的建造、修繕、裝飾、線路、管道、設(shè)備、設(shè)施等的安裝以及其他工程作業(yè)的業(yè)務(wù)活動(dòng)。包括工程服務(wù)、安裝服務(wù)、修繕?lè)?wù)、裝飾服務(wù)和其他建筑服務(wù)。(1)工程服務(wù)。新建、改建各種建筑物、構(gòu)筑物的工程作業(yè),、寬帶、水、電、燃?xì)狻⑴瘹獾冉?jīng)營(yíng)者向用戶收取的安裝費(fèi)、初裝費(fèi)、開(kāi)戶費(fèi)、擴(kuò)容費(fèi)以及類似收費(fèi),按照安裝服務(wù)繳納增值稅“

02:02

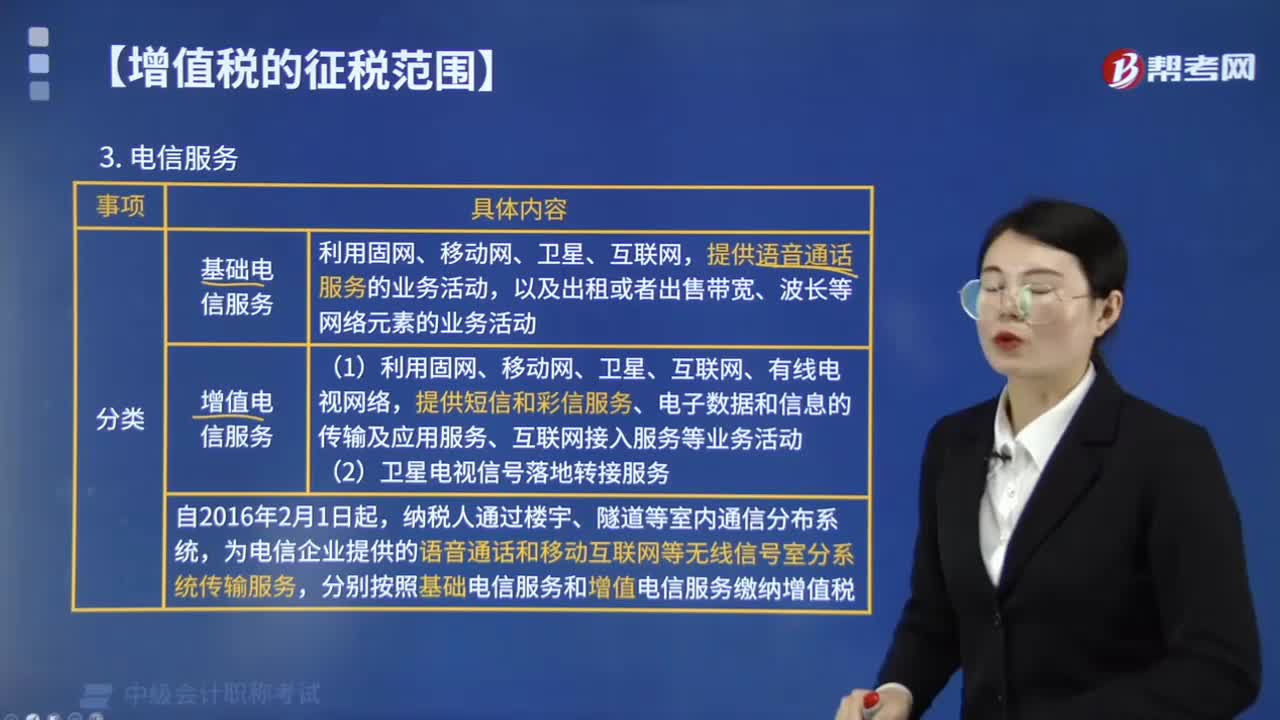

02:02增值稅征稅范圍中電信服務(wù)可分為哪幾種?:增值稅征稅范圍中電信服務(wù)可分為基礎(chǔ)電信服務(wù)和增值電信服務(wù)。傳送、發(fā)射、接收或者應(yīng)用圖像、短信等電子數(shù)據(jù)和信息的業(yè)務(wù)活動(dòng)。提供短信和彩信服務(wù)、電子數(shù)據(jù)和信息的傳輸及應(yīng)用服務(wù)、互聯(lián)網(wǎng)接入服務(wù)等業(yè)務(wù)活動(dòng)。按照增值電信服務(wù)計(jì)算繳納增值稅,A.寬帶安裝收取的安裝費(fèi)按照基礎(chǔ)電信業(yè)務(wù)繳納增值稅,B.固定電話安裝收取的安裝費(fèi)按照基礎(chǔ)電信業(yè)務(wù)繳納增值稅“

02:32

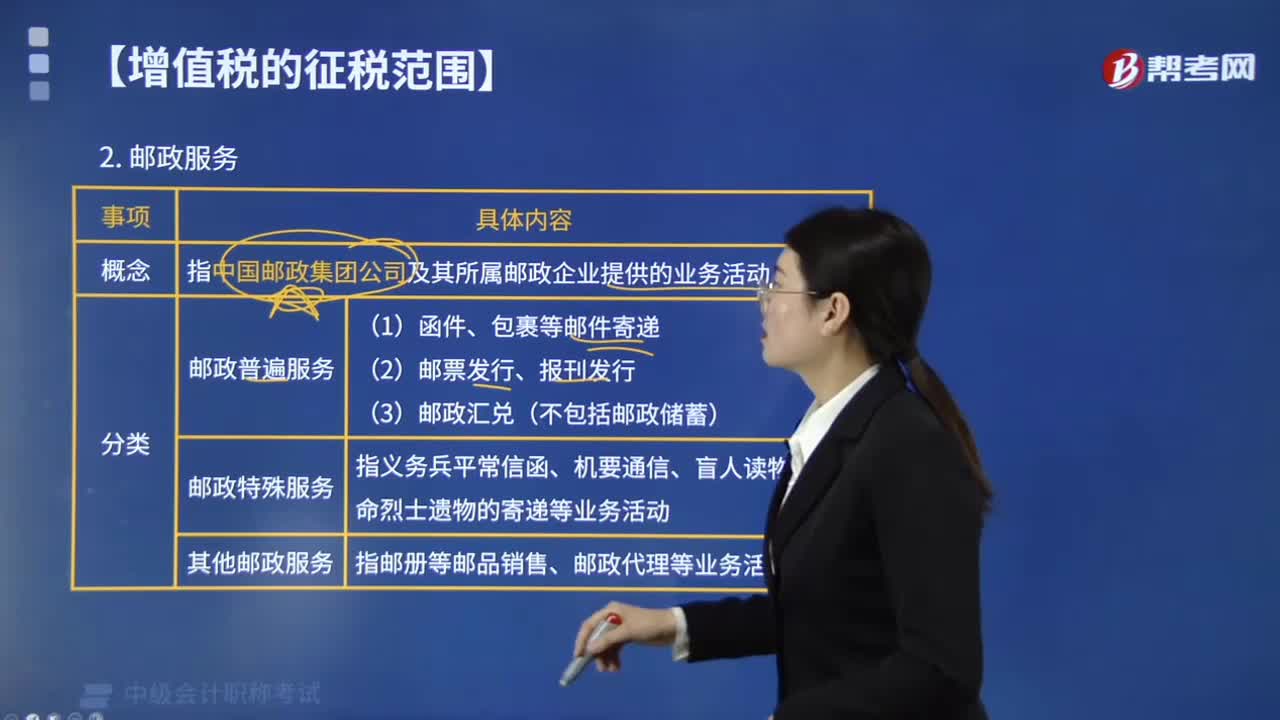

02:32增值稅征稅范圍的郵政服務(wù)包括哪些內(nèi)容?:增值稅征稅范圍的郵政服務(wù)包括哪些內(nèi)容?是指中國(guó)郵政集團(tuán)公司及其所屬郵政企業(yè)提供郵件寄遞、郵政匯兌、機(jī)要通信和郵政代理等郵政基本服務(wù)的業(yè)務(wù)活動(dòng)。包括郵政普遍服務(wù)、郵政特殊服務(wù)和其他郵政服務(wù)。(1)郵政普遍服務(wù),以及郵票發(fā)行、報(bào)刊發(fā)行和郵政匯兌(不包括郵政儲(chǔ)蓄)等業(yè)務(wù)活動(dòng)。(2)郵政特殊服務(wù)。指義務(wù)兵平常信函、機(jī)要通信、盲人讀物和革命烈士遺物的寄遞等業(yè)務(wù)活動(dòng),(3)其他郵政服務(wù)。

01:56

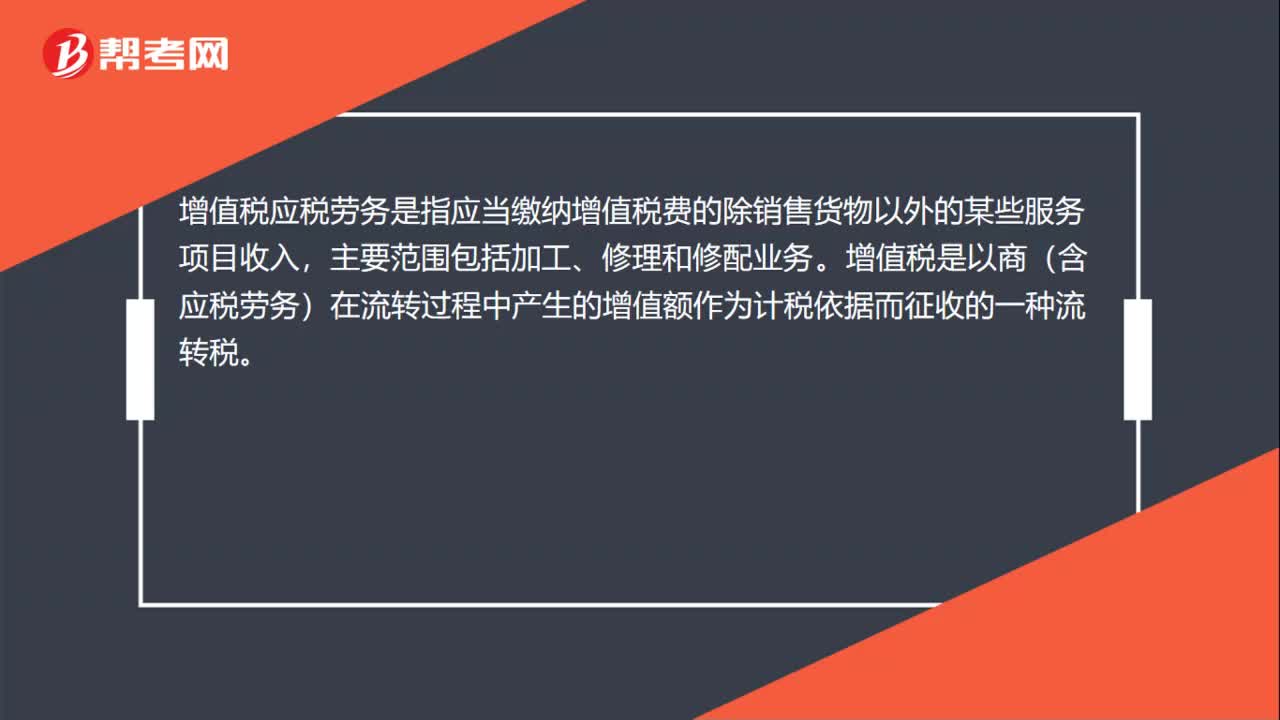

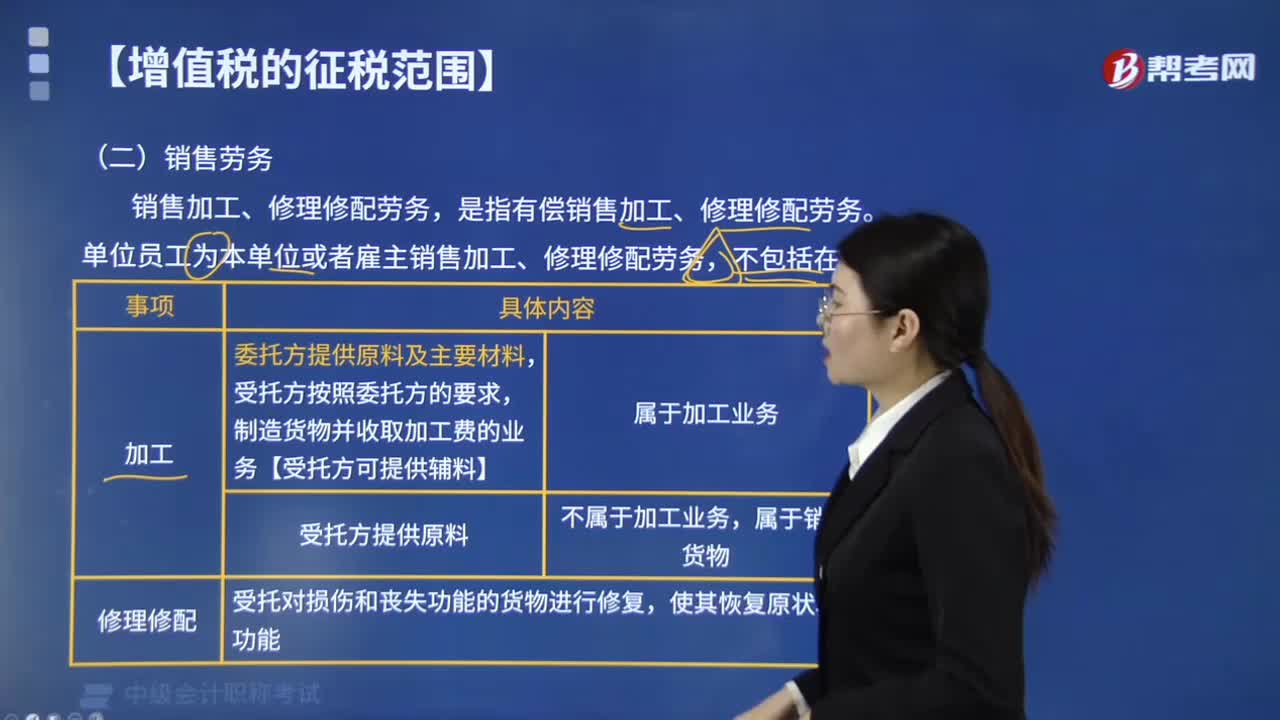

01:56增值稅的征稅范圍中銷售勞務(wù)是指什么?:增值稅的征稅范圍中銷售勞務(wù)是指什么?銷售加工、修理修配勞務(wù),是指有償銷售加工、修理修配勞務(wù)。單位員工為本單位或者雇主銷售加工、修理修配勞務(wù),加工后的貨物所有權(quán)仍屬于委托者的業(yè)務(wù),即通常所說(shuō)的委托加工業(yè)務(wù),受托方按照委托方的要求制造貨物并收取加工費(fèi)的業(yè)務(wù)”提供加工和修理修配勞務(wù),都是指有償提供加工和修理修配勞務(wù)。但單位或個(gè)體經(jīng)營(yíng)者聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)則不包括在內(nèi)“

02:56

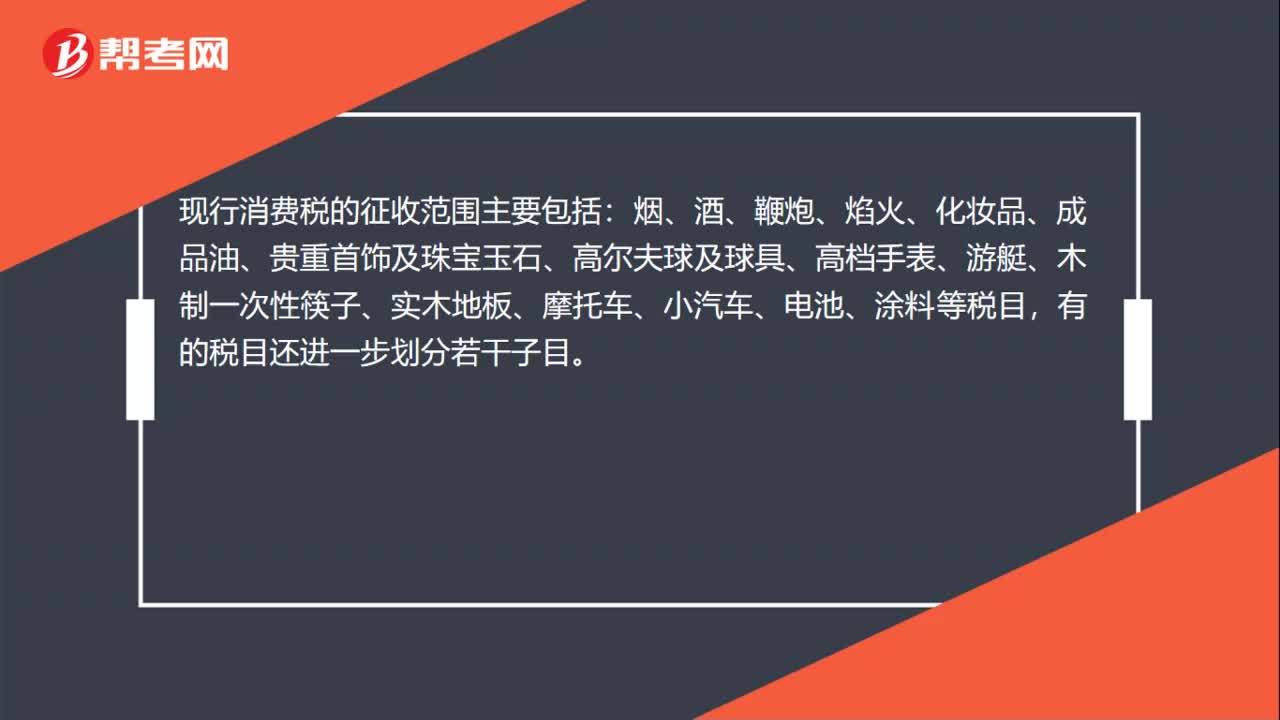

02:56增值稅的征稅范圍中銷售貨物包括哪些?:增值稅的征稅范圍中銷售貨物包括哪些?增值稅的征稅范圍中銷售貨物包括電力、熱力、氣體。增值稅的征稅范圍包括在中華人民共和國(guó)境內(nèi)銷售貨物或勞務(wù),銷售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物。指在中國(guó)境內(nèi)有償轉(zhuǎn)讓貨物的所有權(quán)。是指從購(gòu)買方取得貨幣、貨物或者其他經(jīng)濟(jì)利益。是指進(jìn)入中國(guó)境內(nèi)的貨物。進(jìn)口貨物應(yīng)當(dāng)在報(bào)關(guān)進(jìn)口時(shí)征收進(jìn)口環(huán)節(jié)增值稅。【提示】出口貨物一般實(shí)行零稅率。

10:09

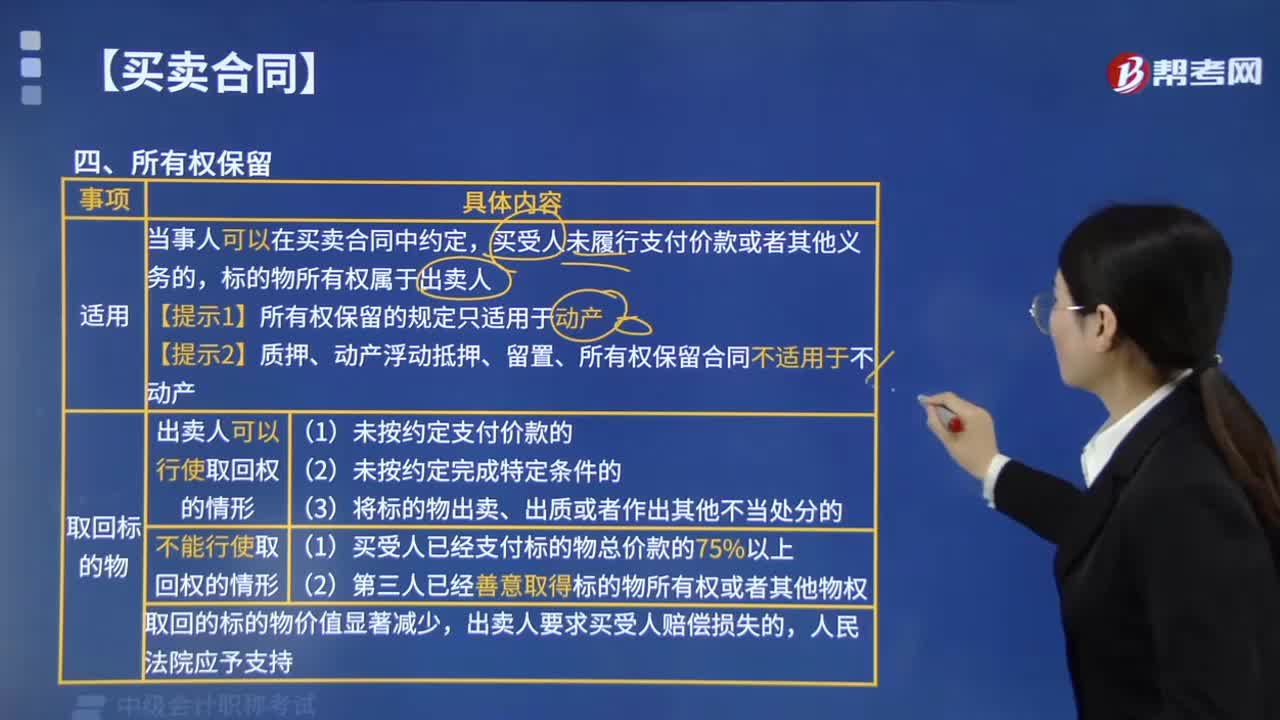

10:09所有權(quán)保留的適用范圍有哪些?:買賣合同當(dāng)事人主張將標(biāo)的物所有權(quán)保留的規(guī)定適用于不動(dòng)產(chǎn)的,待對(duì)方當(dāng)事人支付合同價(jià)款或完成特定條件時(shí)。標(biāo)的物所有權(quán)屬于出賣人。【提示2】質(zhì)押、動(dòng)產(chǎn)浮動(dòng)抵押、留置、所有權(quán)保留合同不適用于不動(dòng)產(chǎn),(1)當(dāng)事人約定所有權(quán)保留,①受讓人已經(jīng)支付標(biāo)的物總價(jià)款的75%以上,②受讓人善意取得標(biāo)的物所有權(quán)或者其他物權(quán),出賣人主張取回標(biāo)的物的。出賣人要求買受人賠償損失的,(1)出賣人取回標(biāo)的物后。

03:27

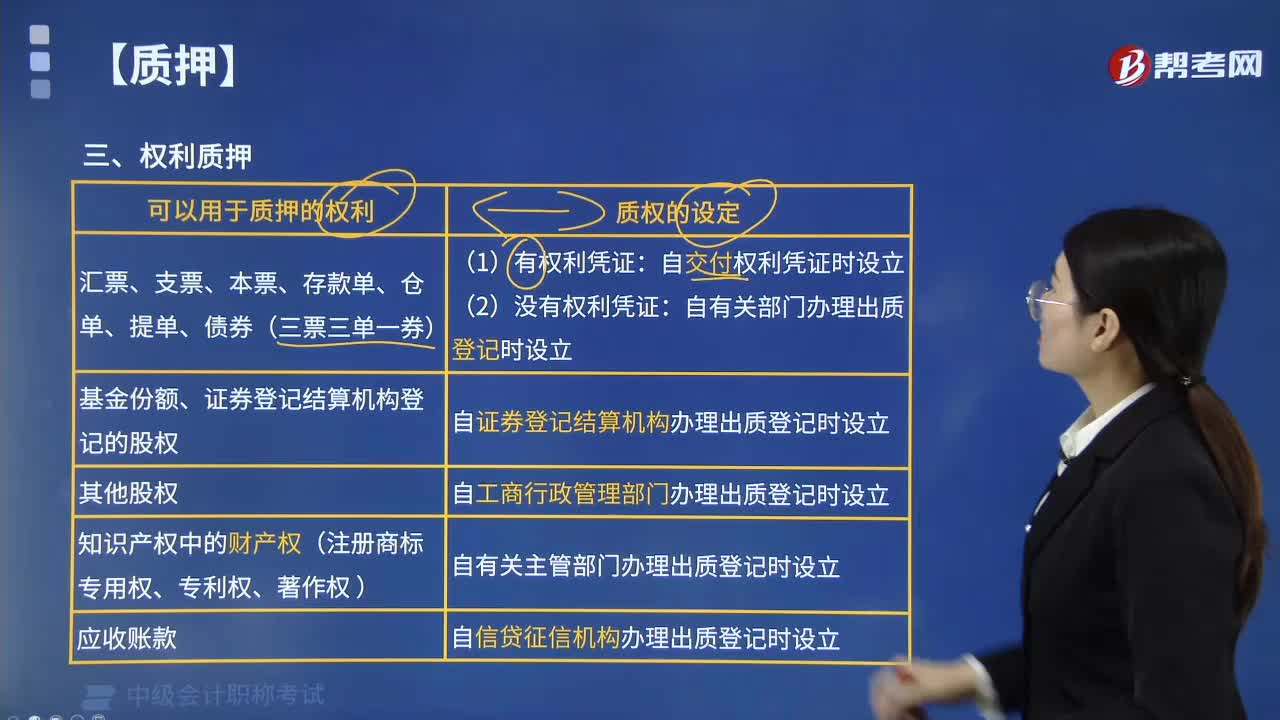

03:27權(quán)利質(zhì)押的范圍包括哪些?:債務(wù)人或者第三人有權(quán)處分的下列權(quán)利可以出質(zhì):1.權(quán)利質(zhì)押的概念,權(quán)利質(zhì)押是指?jìng)鶆?wù)人或者第三人以其財(cái)產(chǎn)權(quán)利交付債權(quán)人作為債權(quán)的擔(dān)保,質(zhì)權(quán)自權(quán)利憑證交付質(zhì)權(quán)人時(shí)設(shè)立。質(zhì)權(quán)自有關(guān)部門(mén)辦理出質(zhì)登記時(shí)設(shè)立,以基金份額、證券登記結(jié)算機(jī)構(gòu)登記的股權(quán)出質(zhì)的,質(zhì)權(quán)自證券登記結(jié)算機(jī)構(gòu)辦理出質(zhì)登記時(shí)設(shè)立。質(zhì)權(quán)自工商行政管理部門(mén)辦理出質(zhì)登記時(shí)設(shè)立。質(zhì)權(quán)自信貸征信機(jī)構(gòu)辦理出質(zhì)登記時(shí)設(shè)立。

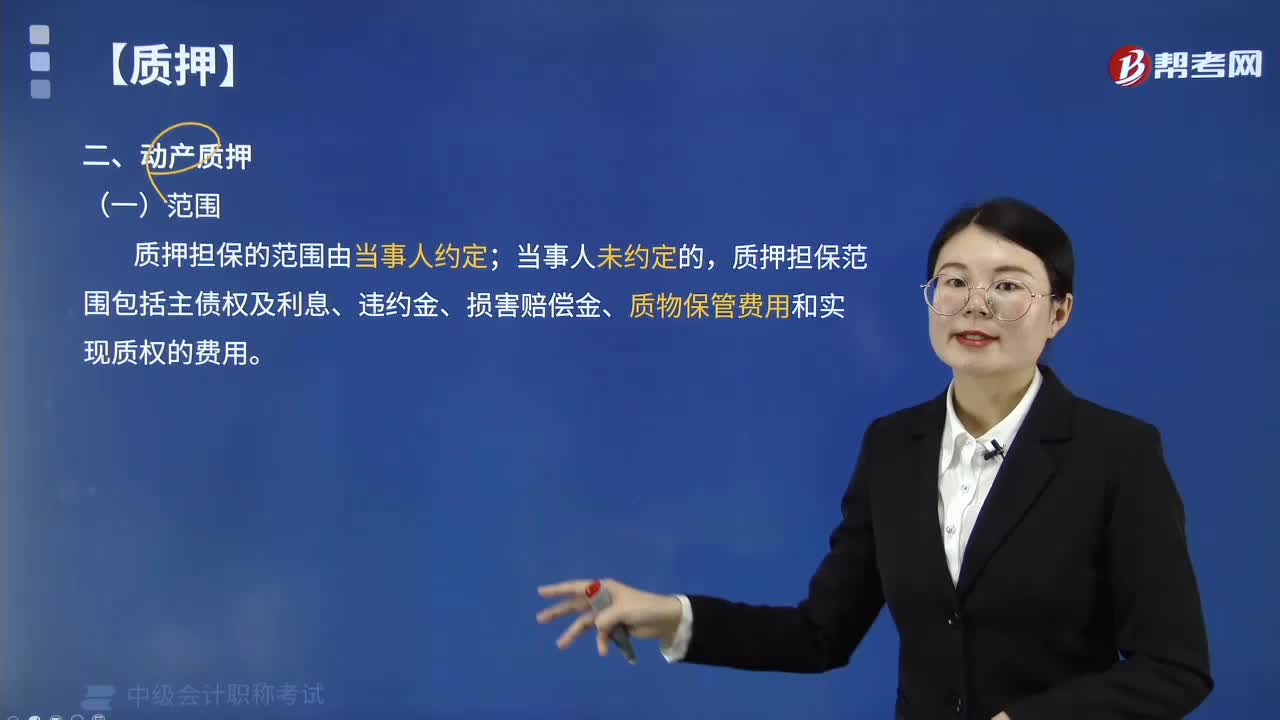

00:50

00:50動(dòng)產(chǎn)質(zhì)押的范圍有哪些?:質(zhì)押擔(dān)保范圍包括主債權(quán)及利息、違約金、損害賠償金、質(zhì)物保管費(fèi)用和實(shí)現(xiàn)質(zhì)權(quán)的費(fèi)用。(1)主債權(quán)是指動(dòng)產(chǎn)質(zhì)押所擔(dān)保的主債務(wù)合同中債權(quán)人 對(duì)債務(wù)人 的債權(quán),這里不包括利息以及其他因主債權(quán)產(chǎn)生的孳息債權(quán)。(2)利息指實(shí)行質(zhì)權(quán)時(shí)主債權(quán)的已屆清償期的一切利息,利息可以按照法律規(guī)定確定,但不能違反法律的規(guī)定約定過(guò)高的利息,(3)違約金是指?jìng)鶆?wù)人未履行合同約定的義務(wù),應(yīng)當(dāng)給付債權(quán)人的金額。

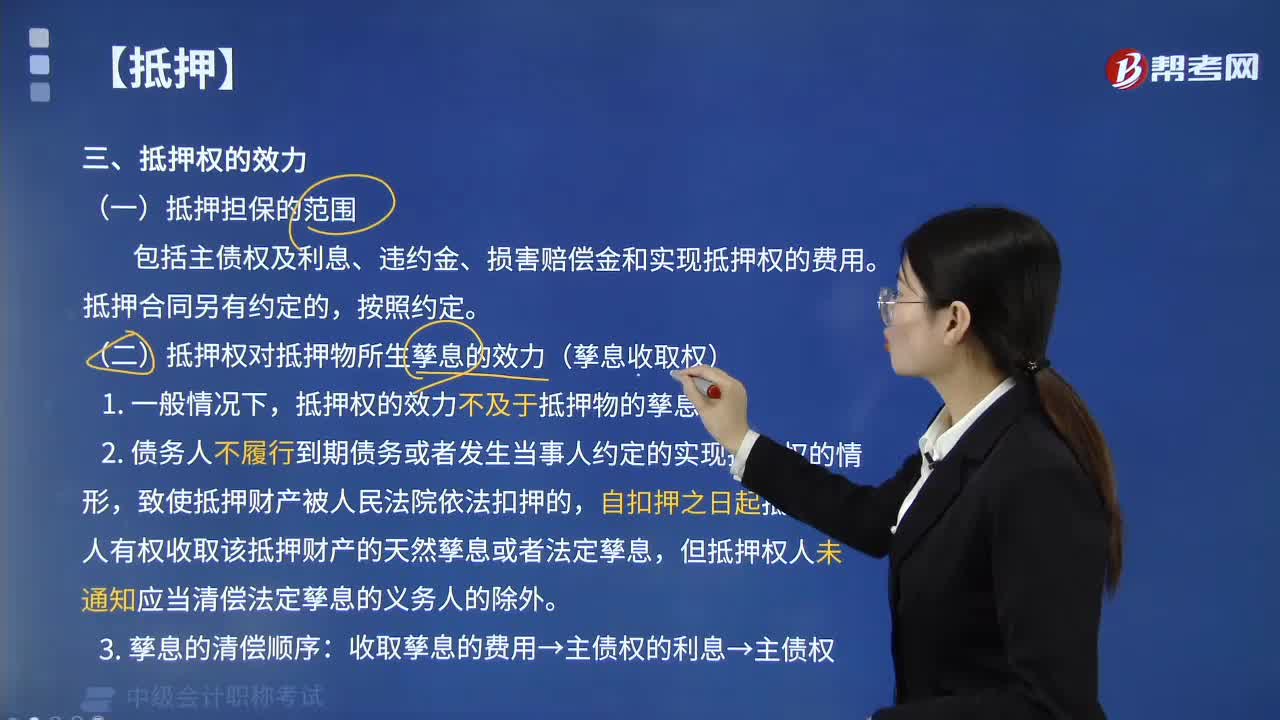

04:14

04:14抵押擔(dān)保的范圍包括哪些?:抵押權(quán)的擔(dān)保范圍包括主債權(quán)及利息、違約金、損害賠償金和實(shí)現(xiàn)抵押權(quán)的費(fèi)用。抵押權(quán)對(duì)抵押物所生孳息的效力(孳息收取權(quán)):抵押權(quán)的效力不及于抵押物的孳息。2. 債務(wù)人不履行到期債務(wù)或者發(fā)生當(dāng)事人約定的實(shí)現(xiàn)抵押權(quán)的情形,致使抵押財(cái)產(chǎn)被人民法院依法扣押的,自扣押之日起抵押權(quán)人有權(quán)收取該抵押財(cái)產(chǎn)的天然孳息或者法定孳息,但抵押權(quán)人未通知應(yīng)當(dāng)清償法定孳息的義務(wù)人的除外。收取孳息的費(fèi)用→主債權(quán)的利息→主債權(quán)。

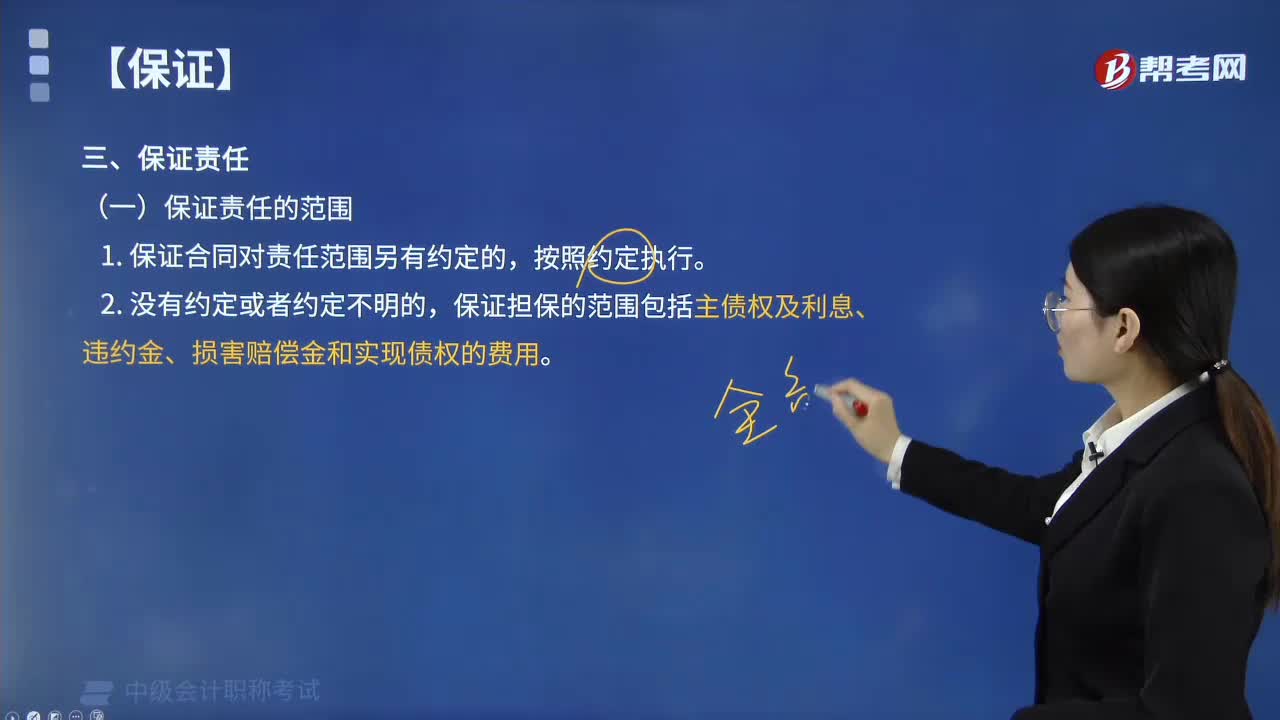

00:38

00:38保證責(zé)任的范圍包括哪些?:保證擔(dān)保的范圍包括主債權(quán)及利息、違約金、損害賠償金和實(shí)現(xiàn)債權(quán)的費(fèi)用。【例題·單選題】當(dāng)事人對(duì)保證擔(dān)保的范圍沒(méi)有約定或約定不明確,當(dāng)事人對(duì)保證擔(dān)保的范圍沒(méi)有約定或者約定不明確的。【例題·單選題】同一債權(quán)既有保證又有債務(wù)人提供的物的擔(dān)保的,A. 最先要求債務(wù)人承擔(dān)物的擔(dān)保責(zé)任,B. 最先要求保證人承擔(dān)物的擔(dān)保以外的保證責(zé)任;D. 最先要求保證人承擔(dān)由保證人與債權(quán)人協(xié)商確定的保證責(zé)任。

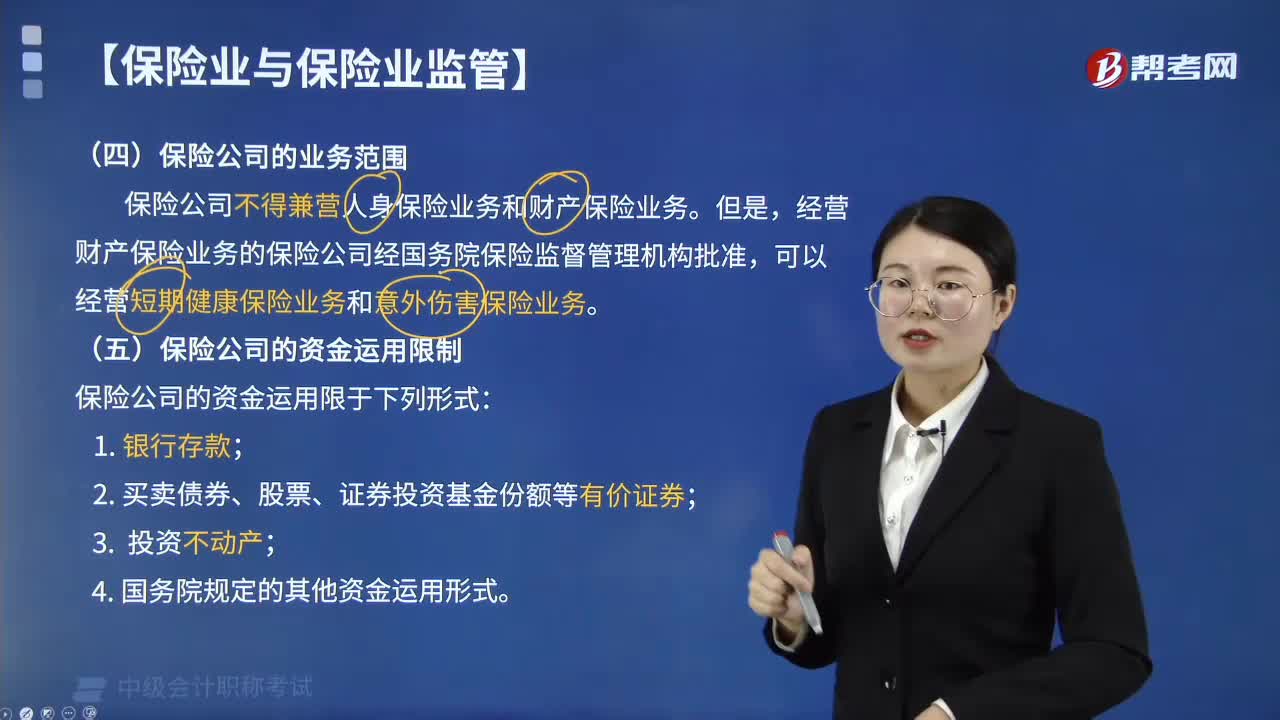

01:45

01:45保險(xiǎn)公司的業(yè)務(wù)范圍包括哪些?:保險(xiǎn)公司的業(yè)務(wù)范圍包括哪些?保險(xiǎn)公司的業(yè)務(wù)范圍包括人身保險(xiǎn)(人壽、健康、意外傷害)和財(cái)產(chǎn)保險(xiǎn)(財(cái)產(chǎn)損失、責(zé)任、信用、保證)。(一)保險(xiǎn)公司的業(yè)務(wù)范圍。1. 保險(xiǎn)人不得兼營(yíng)人身保險(xiǎn)業(yè)務(wù)和財(cái)產(chǎn)保險(xiǎn)業(yè)務(wù),經(jīng)營(yíng)財(cái)產(chǎn)保險(xiǎn)業(yè)務(wù)的保險(xiǎn)公司經(jīng)國(guó)務(wù)院保險(xiǎn)監(jiān)督管理機(jī)構(gòu)批準(zhǔn)。可以經(jīng)營(yíng)短期健康保險(xiǎn)業(yè)務(wù)和意外傷害保險(xiǎn)業(yè)務(wù)(無(wú)人壽保險(xiǎn)),以分保形式部分轉(zhuǎn)移給其他保險(xiǎn)人的,(2)保險(xiǎn)公司對(duì)每一危險(xiǎn)單位;

00:29

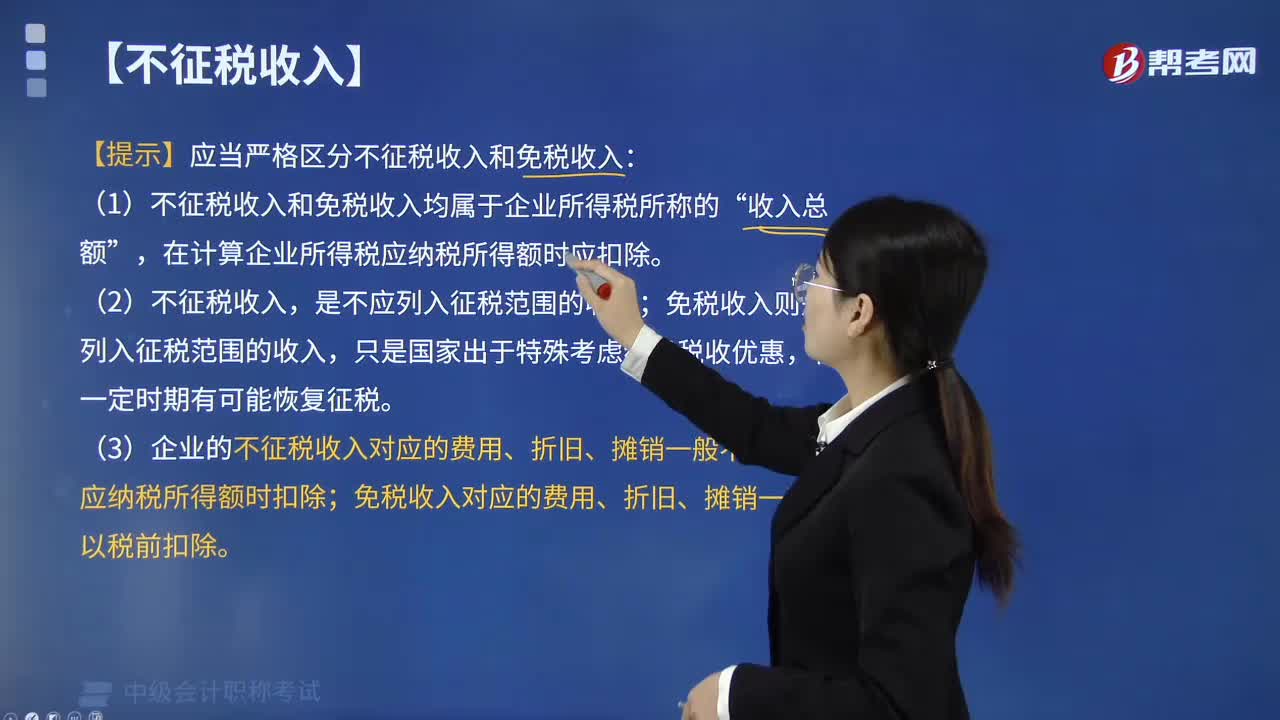

00:29收入核算范圍有哪些?:收入核算范圍有哪些?屬于企業(yè)“收入”要素規(guī)范的是:銷售商品取得的收入、提供勞務(wù)取得的收入、出售投資性房地產(chǎn)取得的收入等,偶發(fā)事件與企業(yè)日常經(jīng)營(yíng)活動(dòng)無(wú)關(guān),不屬于收入的范圍。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日