-

下載億題庫(kù)APP

-

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:46

00:46

長(zhǎng)期應(yīng)收款和應(yīng)收賬款區(qū)別是什么?:長(zhǎng)期應(yīng)收款和應(yīng)收賬款區(qū)別是什么?(1)長(zhǎng)期應(yīng)收款:是核算企業(yè)融資租賃產(chǎn)生的應(yīng)收款項(xiàng)和采用遞延方式分期收款、實(shí)質(zhì)上具有融資性質(zhì)的銷(xiāo)售商品和提供勞務(wù)等經(jīng)營(yíng)活動(dòng)產(chǎn)生的應(yīng)收款項(xiàng)。(2)應(yīng)收賬款是指企業(yè)在生產(chǎn)經(jīng)營(yíng)過(guò)程中因銷(xiāo)售商品或提供勞務(wù)而應(yīng)向購(gòu)貨單位或接受勞務(wù)單位收取的款項(xiàng)。(3)兩種業(yè)務(wù)要區(qū)分核算,兩者區(qū)別就是長(zhǎng)期應(yīng)收款是約定的收款期超過(guò)1年的。

00:22

00:22

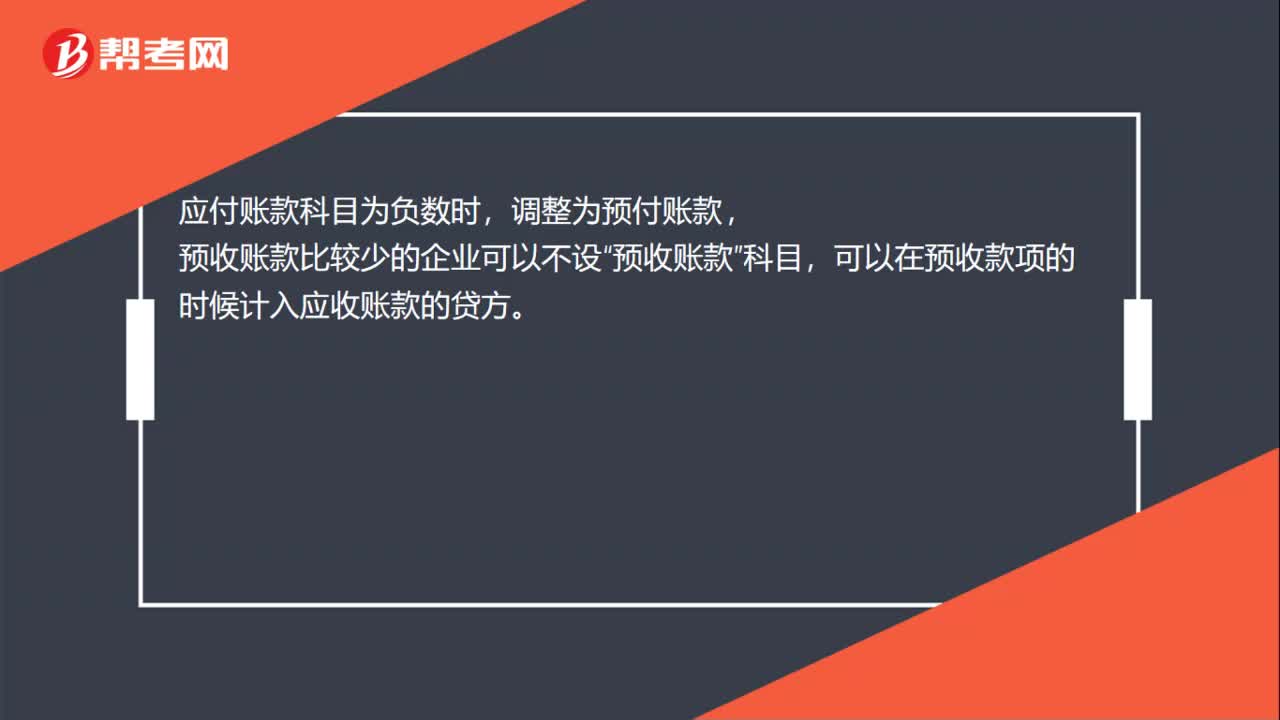

應(yīng)收賬款貸方負(fù)數(shù)怎么調(diào)整?:應(yīng)收賬款貸方負(fù)數(shù)怎么調(diào)整?應(yīng)付賬款科目為負(fù)數(shù)時(shí),調(diào)整為預(yù)付賬款,預(yù)收賬款比較少的企業(yè)可以不設(shè)“預(yù)收賬款”科目,可以在預(yù)收款項(xiàng)的時(shí)候計(jì)入應(yīng)收賬款的貸方。

00:57

00:57

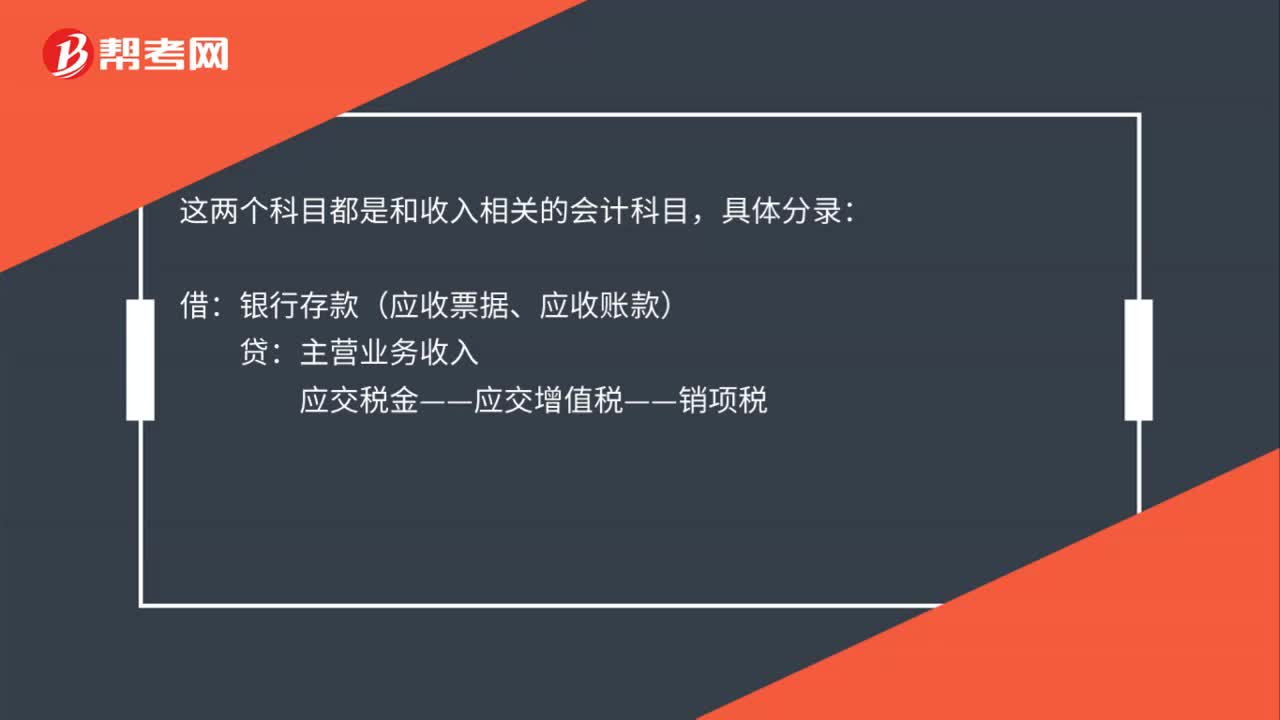

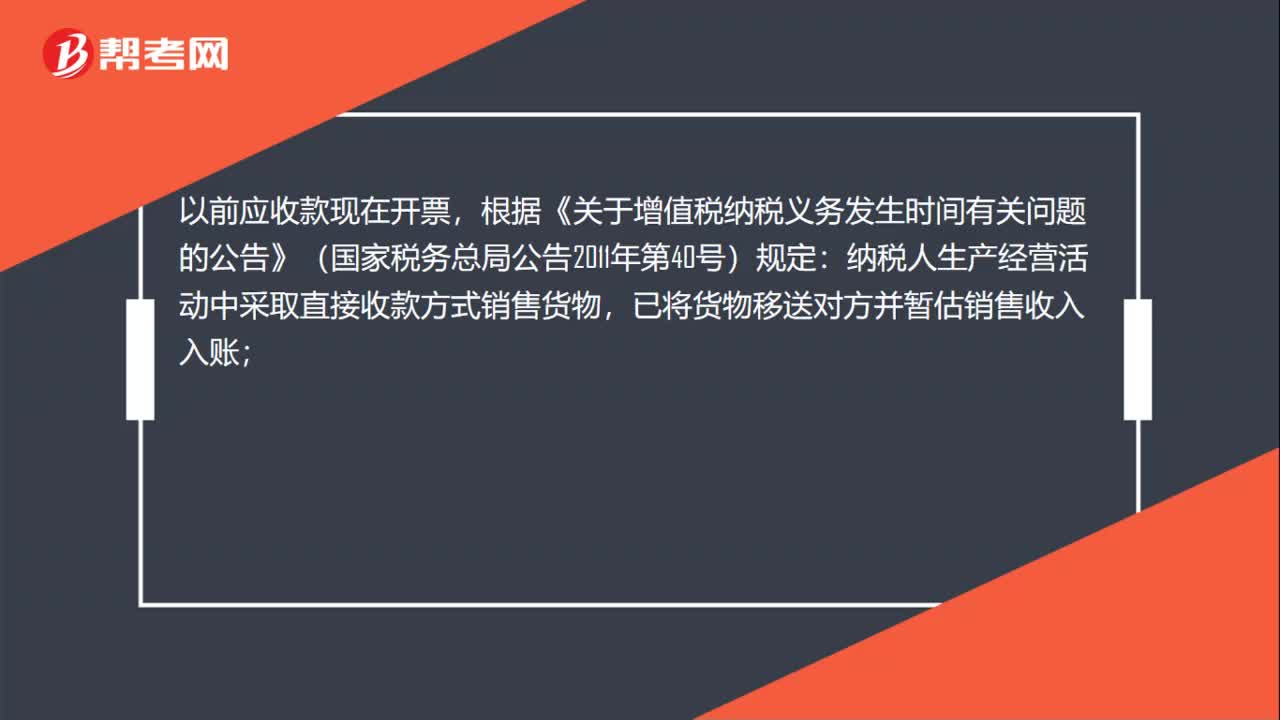

以前應(yīng)收款現(xiàn)在開(kāi)票怎么入賬?:以前應(yīng)收款現(xiàn)在開(kāi)票怎么入賬?以前應(yīng)收款現(xiàn)在開(kāi)票,根據(jù)《關(guān)于增值稅納稅義務(wù)發(fā)生時(shí)間有關(guān)問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2011年第40號(hào))規(guī)定:納稅人生產(chǎn)經(jīng)營(yíng)活動(dòng)中采取直接收款方式銷(xiāo)售貨物,已將貨物移送對(duì)方并暫估銷(xiāo)售收入入賬;但既未取得銷(xiāo)售款或取得索取銷(xiāo)售款憑據(jù)也未開(kāi)具銷(xiāo)售發(fā)票的,其增值稅納稅義務(wù)發(fā)生時(shí)間為取得銷(xiāo)售款或取得索取銷(xiāo)售款憑據(jù)的當(dāng)天;先開(kāi)具發(fā)票的,為開(kāi)具發(fā)票的當(dāng)天。

01:29

01:29

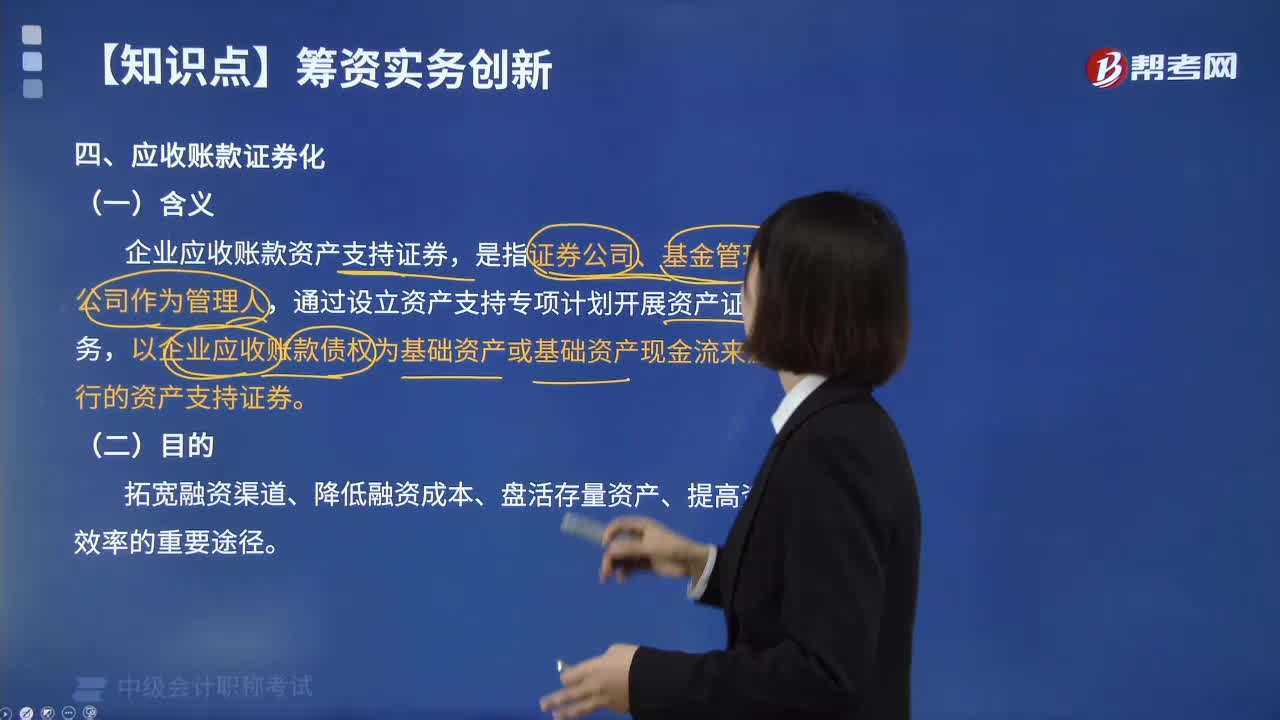

應(yīng)收賬款證券化是指什么?:應(yīng)收賬款證券化是指什么?應(yīng)收賬款證券化是一種既能充分發(fā)揮應(yīng)收賬款的促銷(xiāo)作用,證券化的實(shí)質(zhì)是融資者將被證券化的金融資產(chǎn)的未來(lái)現(xiàn)金流量收益權(quán)轉(zhuǎn)讓給投資者,企業(yè)應(yīng)收賬款資產(chǎn)支持證券,通過(guò)設(shè)立資產(chǎn)支持專(zhuān)項(xiàng)計(jì)劃開(kāi)展資產(chǎn)證券化業(yè)務(wù)。以企業(yè)應(yīng)收賬款債權(quán)為基礎(chǔ)資產(chǎn)或基礎(chǔ)資產(chǎn)現(xiàn)金流來(lái)源所發(fā)行的資產(chǎn)支持證券。拓寬融資渠道、降低融資成本、盤(pán)活存量資產(chǎn)、提高資產(chǎn)使用效率的重要途徑;4. 提供貸款或其他信用活動(dòng)產(chǎn)生的債權(quán)

00:36

00:36

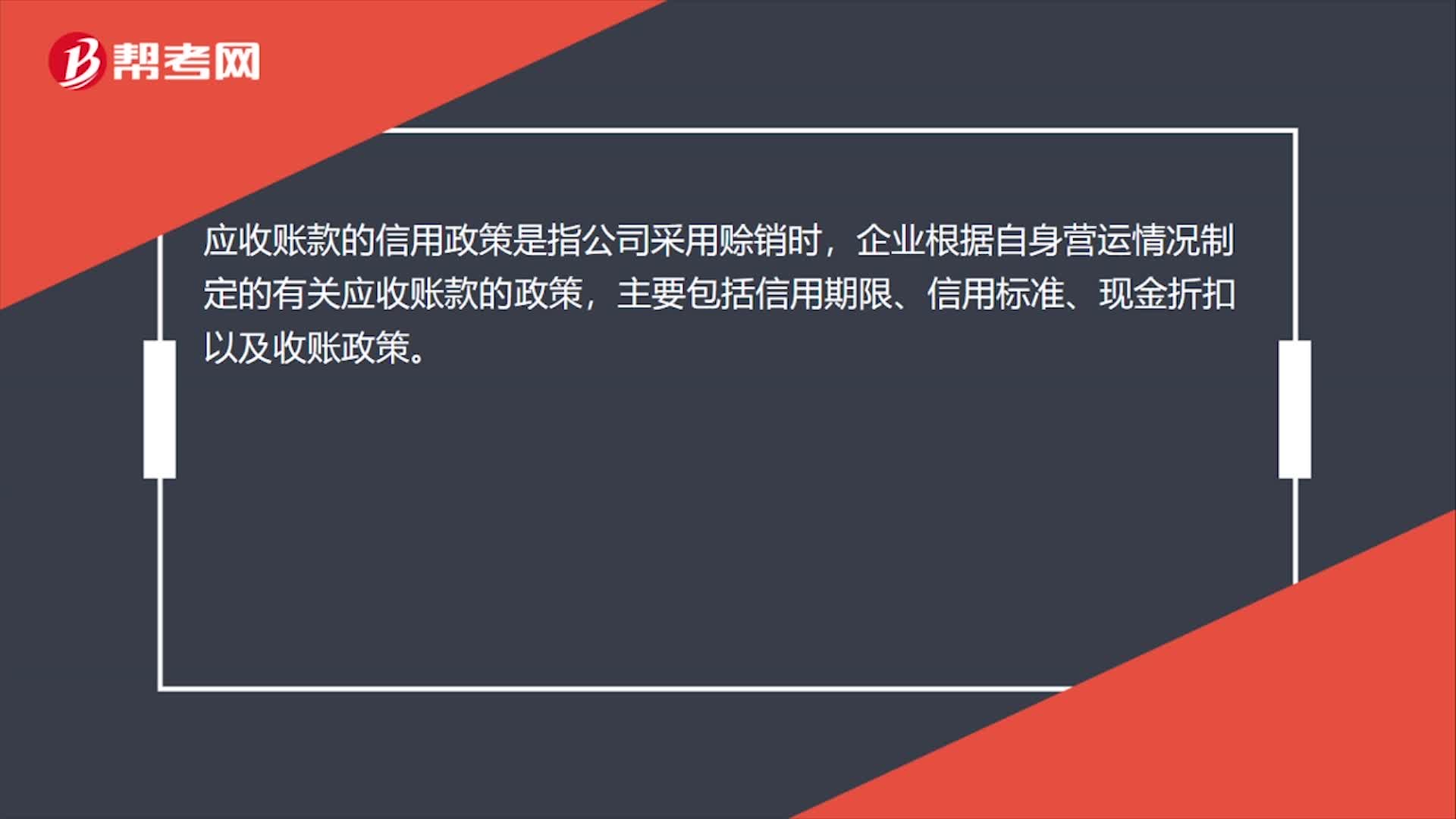

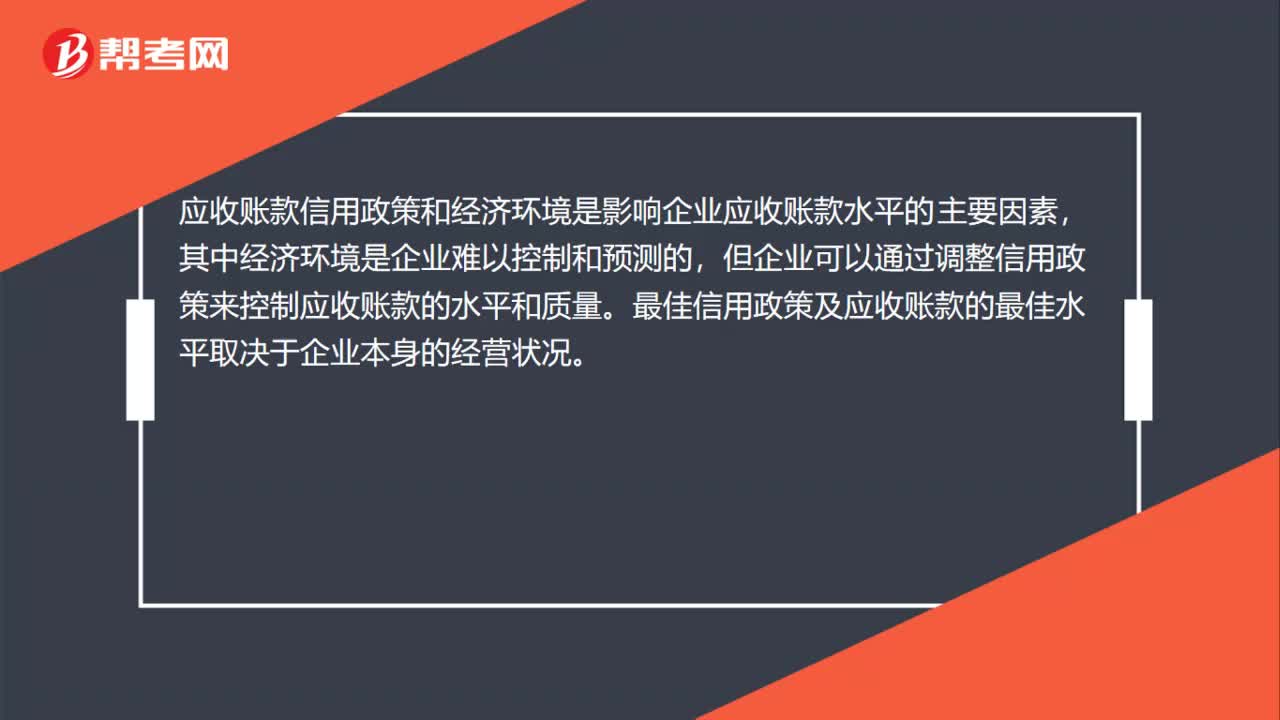

應(yīng)收賬款信用政策有哪些?:應(yīng)收賬款信用政策有哪些?應(yīng)收賬款信用政策和經(jīng)濟(jì)環(huán)境是影響企業(yè)應(yīng)收賬款水平的主要因素,其中經(jīng)濟(jì)環(huán)境是企業(yè)難以控制和預(yù)測(cè)的,但企業(yè)可以通過(guò)調(diào)整信用政策來(lái)控制應(yīng)收賬款的水平和質(zhì)量。最佳信用政策及應(yīng)收賬款的最佳水平取決于企業(yè)本身的經(jīng)營(yíng)狀況。

00:55

00:55

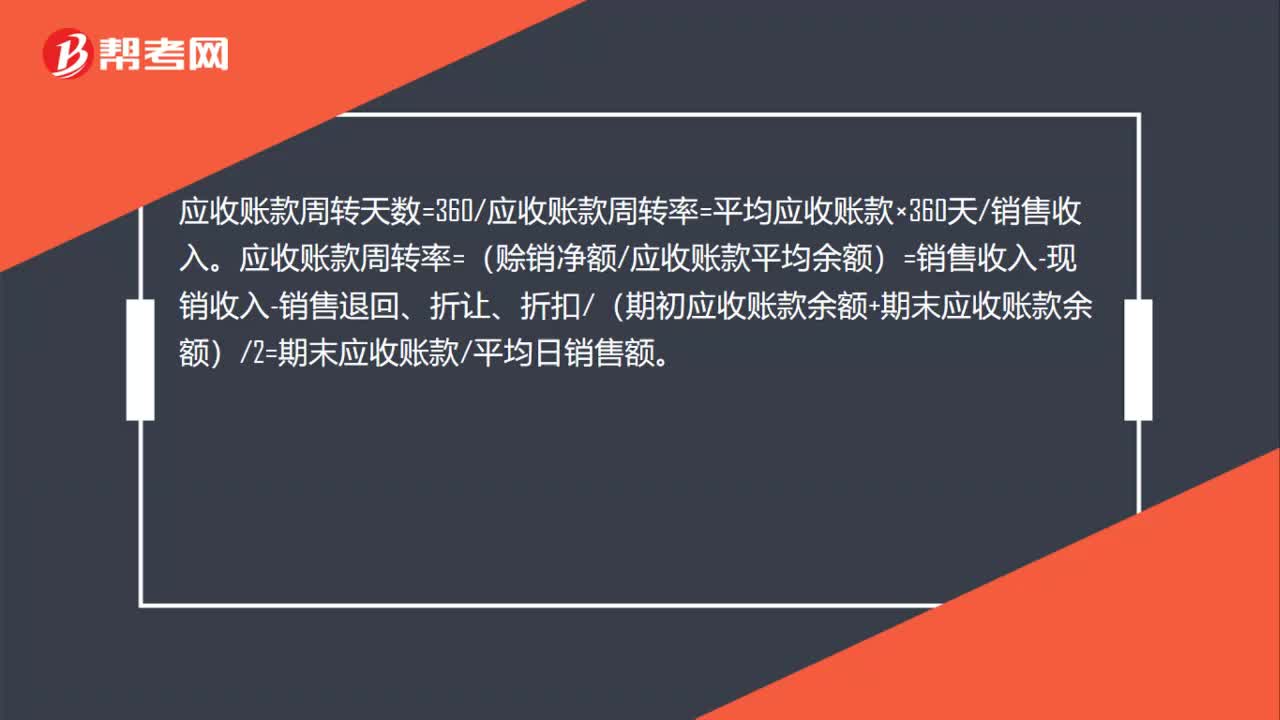

應(yīng)收賬款收款模式有哪些?:應(yīng)收賬款收款模式有哪些?應(yīng)收賬款周轉(zhuǎn)天數(shù)=360應(yīng)收賬款周轉(zhuǎn)率=平均應(yīng)收賬款×360天銷(xiāo)售收入。應(yīng)收賬款周轉(zhuǎn)率=(賒銷(xiāo)凈額應(yīng)收賬款平均余額)=銷(xiāo)售收入-現(xiàn)銷(xiāo)收入-銷(xiāo)售退回、折讓、折扣(期初應(yīng)收賬款余額+期末應(yīng)收賬款余額)2=期末應(yīng)收賬款平均日銷(xiāo)售額。

00:17

00:17

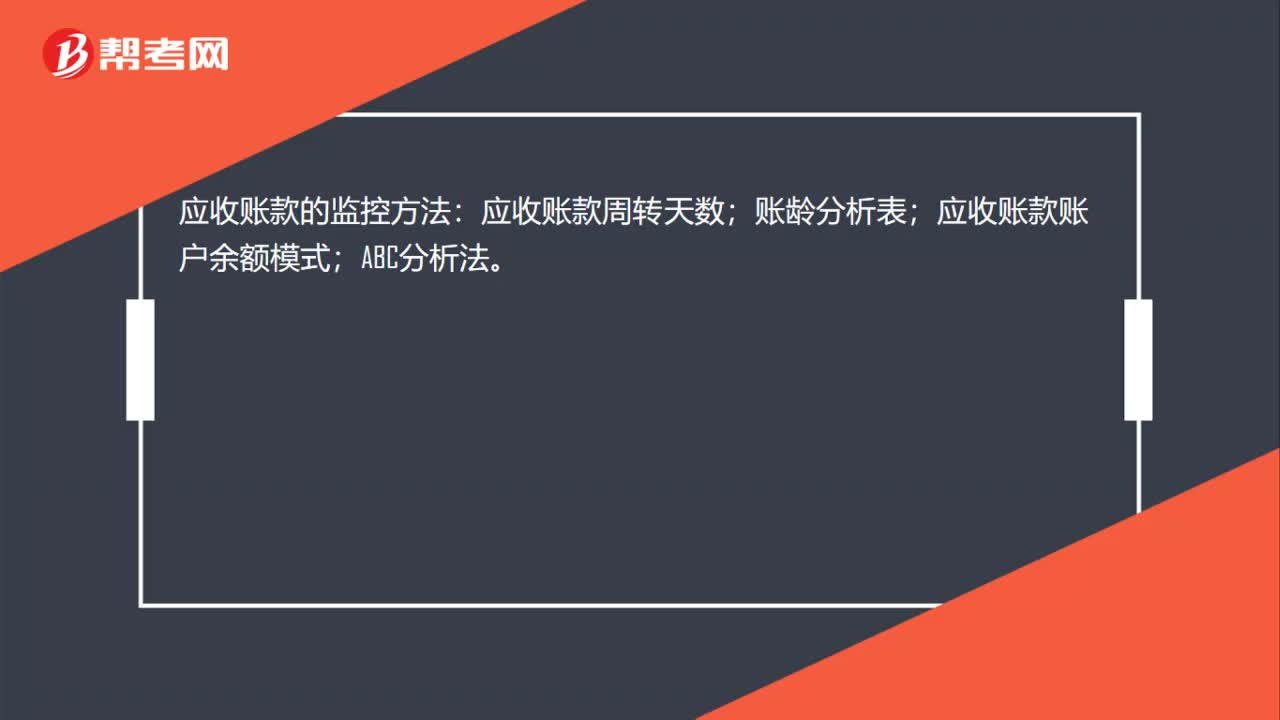

應(yīng)收賬款監(jiān)控方法是什么?:應(yīng)收賬款的監(jiān)控方法:應(yīng)收賬款周轉(zhuǎn)天數(shù);賬齡分析表;應(yīng)收賬款賬戶(hù)余額模式;ABC分析法。

00:40

00:40

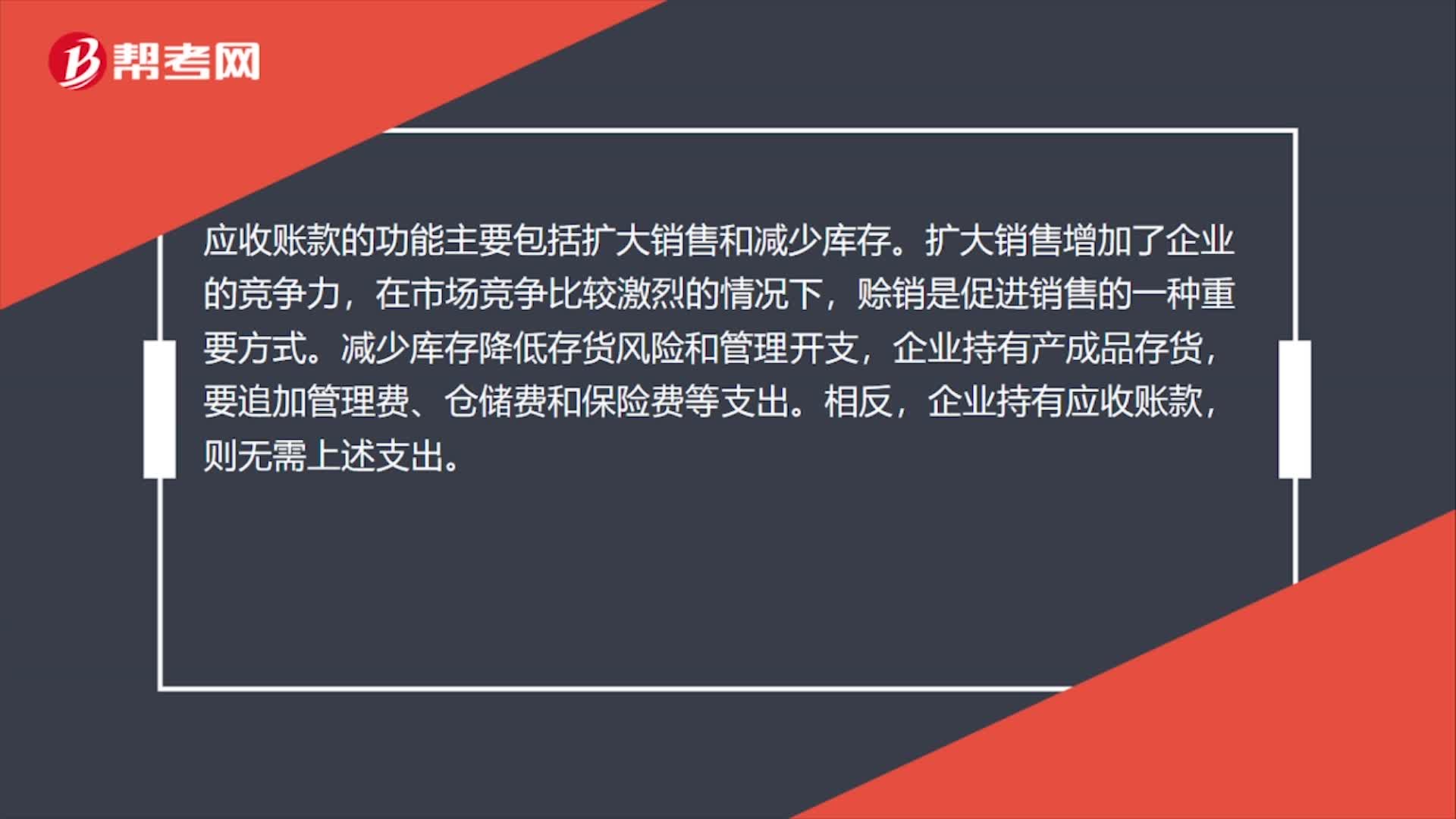

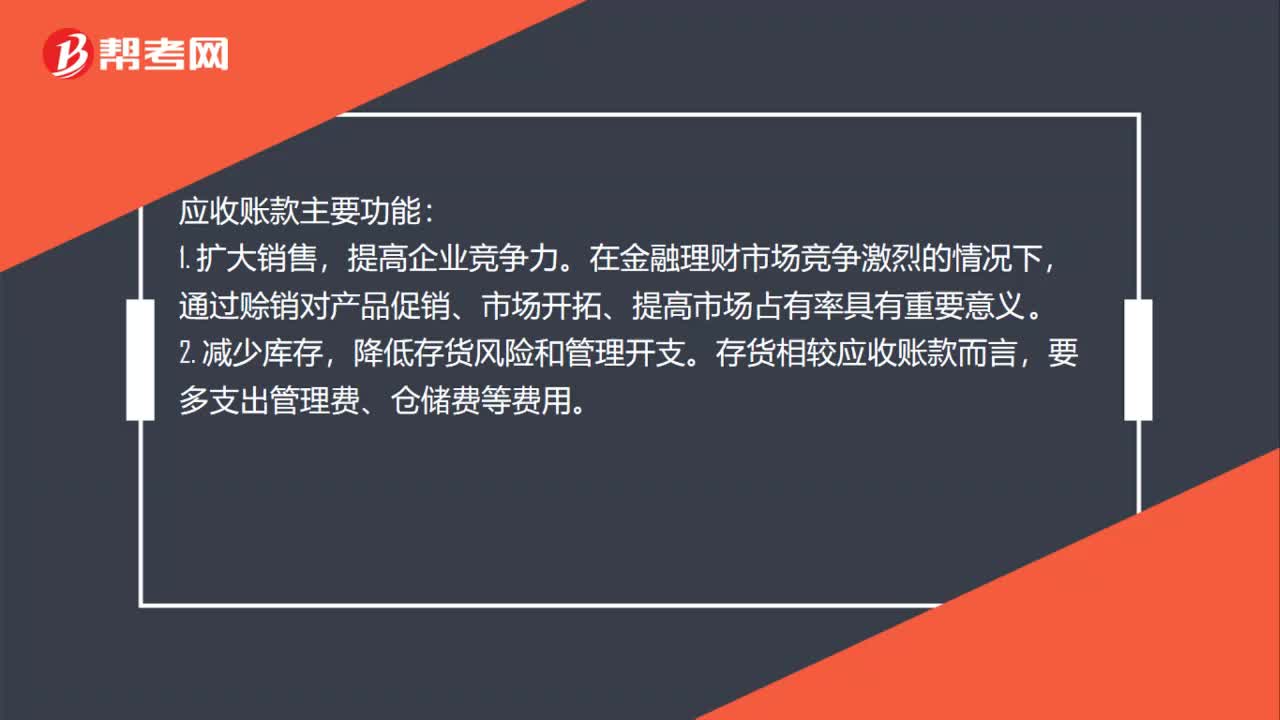

應(yīng)收賬款功能有哪些?:應(yīng)收賬款主要功能:擴(kuò)大銷(xiāo)售。提高企業(yè)競(jìng)爭(zhēng)力,在金融理財(cái)市場(chǎng)競(jìng)爭(zhēng)激烈的情況下。通過(guò)賒銷(xiāo)對(duì)產(chǎn)品促銷(xiāo)、市場(chǎng)開(kāi)拓、提高市場(chǎng)占有率具有重要意義,2.。減少庫(kù)存,降低存貨風(fēng)險(xiǎn)和管理開(kāi)支。存貨相較應(yīng)收賬款而言要多支出管理費(fèi)、倉(cāng)儲(chǔ)費(fèi)等費(fèi)用

00:37

00:37

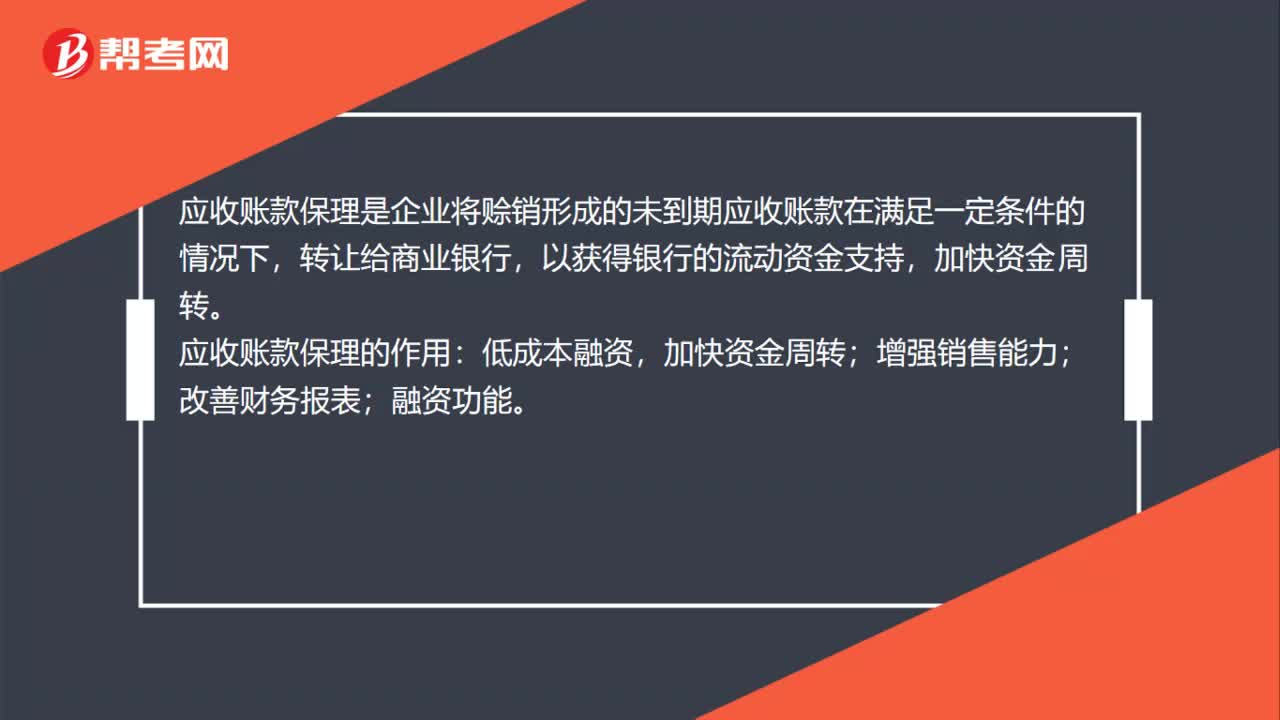

應(yīng)收賬款保理是什么?:應(yīng)收賬款保理是什么?應(yīng)收賬款保理是企業(yè)將賒銷(xiāo)形成的未到期應(yīng)收賬款在滿(mǎn)足一定條件的情況下,轉(zhuǎn)讓給商業(yè)銀行,以獲得銀行的流動(dòng)資金支持,應(yīng)收賬款保理的作用:低成本融資,加快資金周轉(zhuǎn);增強(qiáng)銷(xiāo)售能力;改善財(cái)務(wù)報(bào)表;融資功能。

01:00

01:00

預(yù)收賬款怎么確認(rèn)收入?:預(yù)收賬款怎么確認(rèn)收入?預(yù)收賬款是指企業(yè)向購(gòu)貨方預(yù)收的購(gòu)貨訂金或部分貨款。企業(yè)在收到這筆錢(qián)時(shí),商品或勞務(wù)的銷(xiāo)售合同尚未履行,因而不能作為收入入賬,只能確認(rèn)為一項(xiàng)負(fù)債,即貸記“企業(yè)按合同規(guī)定提供商品或勞務(wù)后,再根據(jù)合同的履行情況,逐期將未實(shí)現(xiàn)收入轉(zhuǎn)成已實(shí)現(xiàn)收入,即借記“預(yù)收賬款”賬戶(hù),貸記有關(guān)收入賬戶(hù)。

00:45

00:45

預(yù)收賬款一般包括哪些?:預(yù)收賬款一般包括哪些?預(yù)收賬款一般包括預(yù)收的貨款、預(yù)收購(gòu)貨定金等。企業(yè)在收到這筆錢(qián)時(shí),商品或勞務(wù)的銷(xiāo)售合同尚未履行,因而不能作為收入入賬,只能確認(rèn)為一項(xiàng)負(fù)債,即貸記“企業(yè)按合同規(guī)定提供商品或勞務(wù)后,再根據(jù)合同的履行情況,逐期將未實(shí)現(xiàn)收入轉(zhuǎn)成已實(shí)現(xiàn)收入,即借記“預(yù)收賬款”賬戶(hù),貸記有關(guān)收入賬戶(hù)。

01:10

01:10

應(yīng)收賬款平均余額與應(yīng)收賬款資金占用額之間是什么關(guān)系,兩者是同一個(gè)數(shù)么?:應(yīng)收賬款平均余額與應(yīng)收賬款資金占用額之間是什么關(guān)系,兩者是同一個(gè)數(shù)么?應(yīng)收賬款平均余額是指的應(yīng)收賬款的全年平均數(shù),應(yīng)收賬款資金占用額=應(yīng)收賬款平均余額×變動(dòng)成本率,這兩個(gè)是不一樣的。應(yīng)收賬款資金占用額=應(yīng)收賬款平均余額×變動(dòng)成本率=日銷(xiāo)售額×平均收現(xiàn)期×變動(dòng)成本率=全年銷(xiāo)售額360×平均收現(xiàn)期×變動(dòng)成本率

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日