下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:37

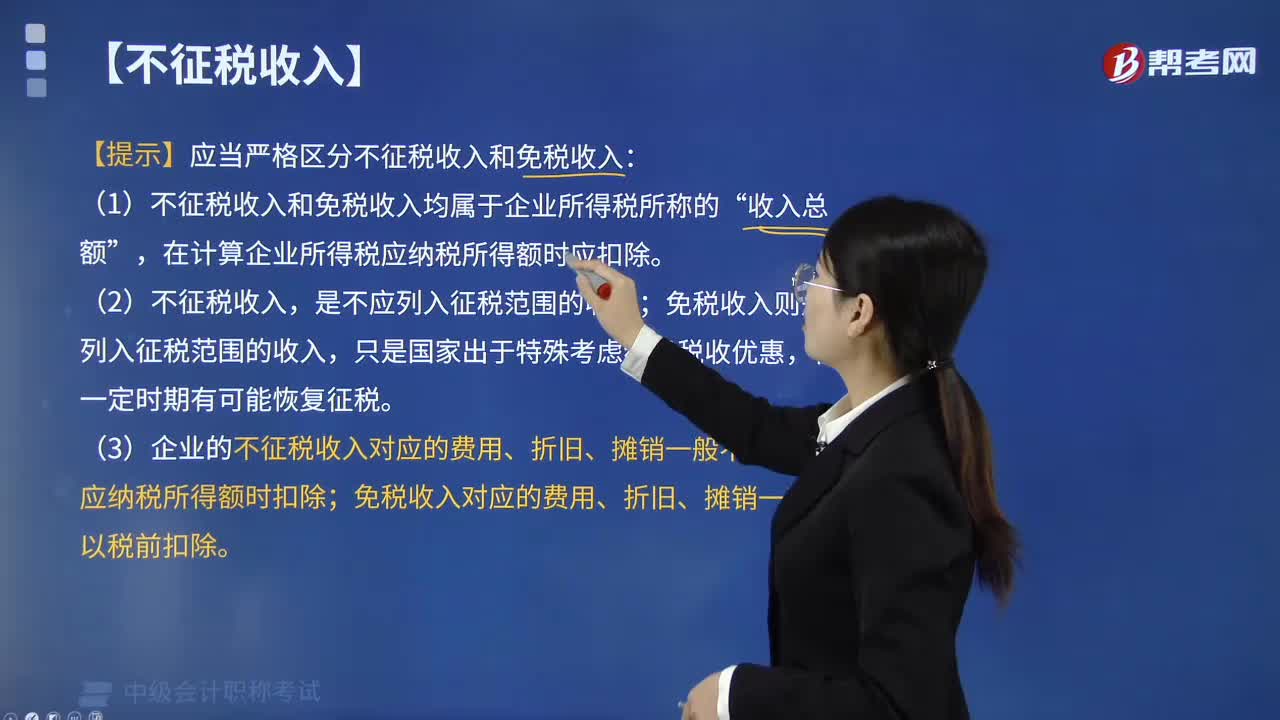

03:37不征稅收入包括哪些?:國務院規(guī)定的其他不征稅收入。【提示】對企業(yè)依照法律、法規(guī)及國務院有關規(guī)定收取并上繳財政的政府性基金和行政事業(yè)性收費,準予作為不征稅收入,于上繳財政的當年在計算應納稅所得額時從收入總額中減除;【提示】應當嚴格區(qū)分不征稅收入和免稅收入:(1)不征稅收入和免稅收入均屬于企業(yè)所得稅所稱的“(2)不征稅收入。免稅收入則是應列入征稅范圍的收入;

00:46

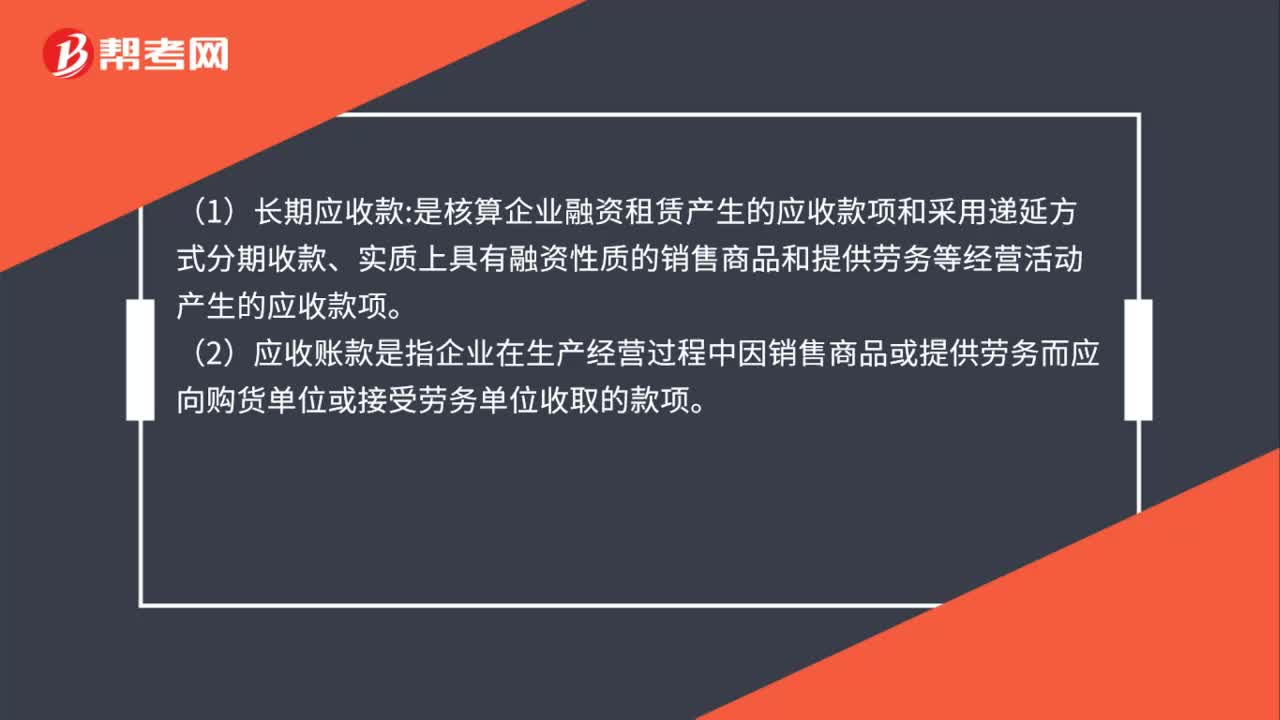

00:46長期應收款和應收賬款區(qū)別是什么?:長期應收款和應收賬款區(qū)別是什么?(1)長期應收款:是核算企業(yè)融資租賃產(chǎn)生的應收款項和采用遞延方式分期收款、實質上具有融資性質的銷售商品和提供勞務等經(jīng)營活動產(chǎn)生的應收款項。(2)應收賬款是指企業(yè)在生產(chǎn)經(jīng)營過程中因銷售商品或提供勞務而應向購貨單位或接受勞務單位收取的款項。(3)兩種業(yè)務要區(qū)分核算,兩者區(qū)別就是長期應收款是約定的收款期超過1年的。

00:34

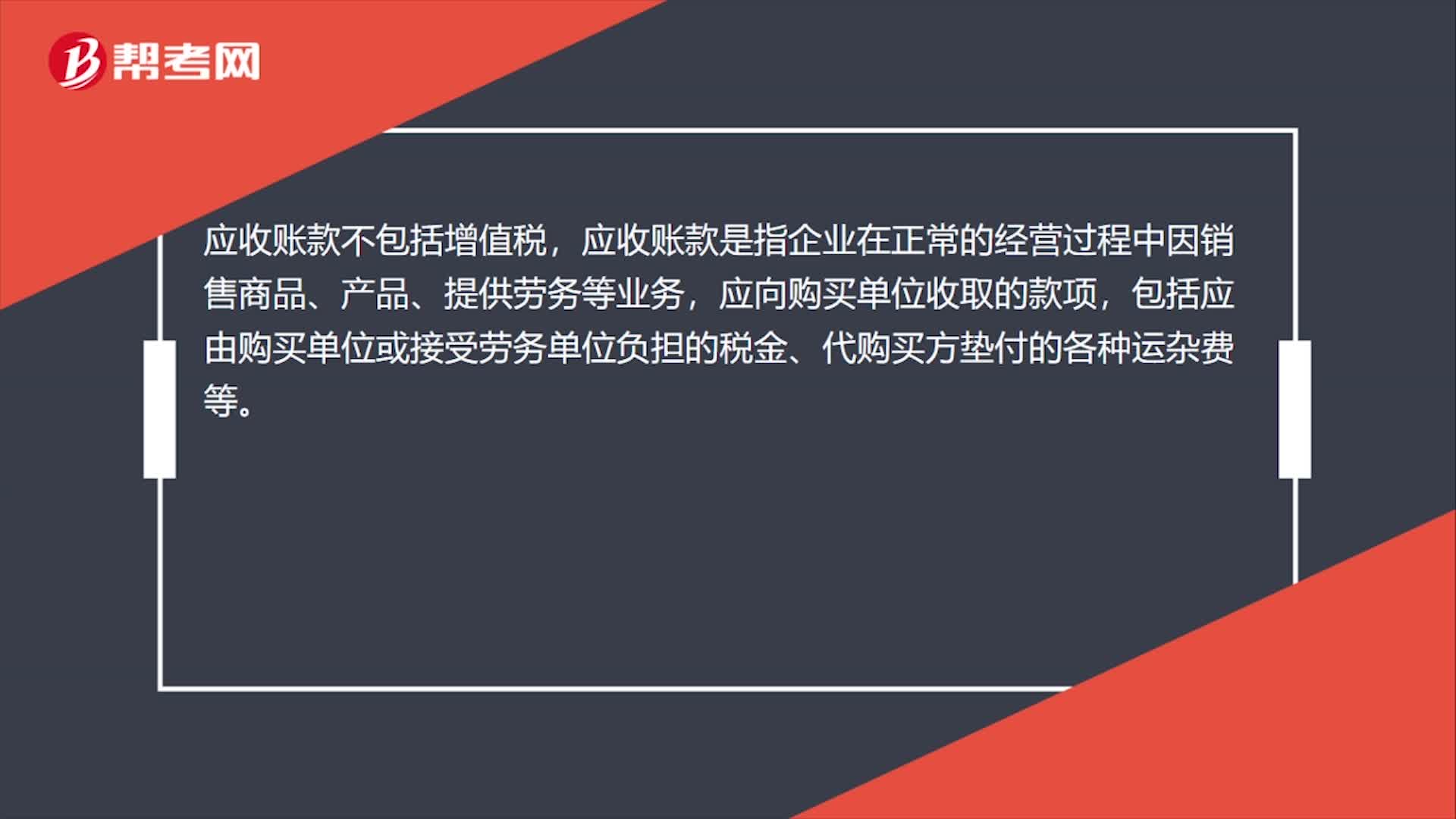

00:34應收賬款信用條件是什么?:應收賬款信用條件是什么?應收賬款信用條件包括信用期間、折扣期、現(xiàn)金折扣。應收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務等業(yè)務,應向購買單位收取的款項,包括應由購買單位或接受勞務單位負擔的稅金、代購買方墊付的各種運雜費等。

00:27

00:27營業(yè)費用包括哪些?:營業(yè)費用包括:運輸費、裝卸費、包裝費、保險費、廣告費、展覽費、租賃費(不包括融資租賃費),以及為銷售本公司商品而專設銷售機構的職工工資、福利費、辦公費、差旅費、折舊費、修理費、物料消耗、低值易耗品的攤銷等。

00:33

00:33資產(chǎn)負債表其他應付款包括哪些?:資產(chǎn)負債表其他應付款包括哪些?資產(chǎn)負債表其他應付款包括應付利息、應付股利和其他應付款。其他應付款包括應付租入包裝物租金、存入保證金、應付的經(jīng)營租入固定資產(chǎn)的租金、無形資產(chǎn)的租金、應付的罰款、滯納金、違約金等。

00:48

00:48應收賬款明細賬應采用的格式是什么?:應收賬款明細賬應采用的格式是什么?應收賬款明細賬應采用的格式是三欄式明細賬。三欄式明細賬的賬頁設有借方、貸方和余額三個金額欄,不設數(shù)量欄。這種格式適用于各種日記賬、總分類賬以及資本、債權、債務明細賬的登記。適用于那些只需要進行金額核算而不需要進行數(shù)量核算的明細核算,如應收賬款、應付賬款等債權債務結算科目的明細分類核算。

00:36

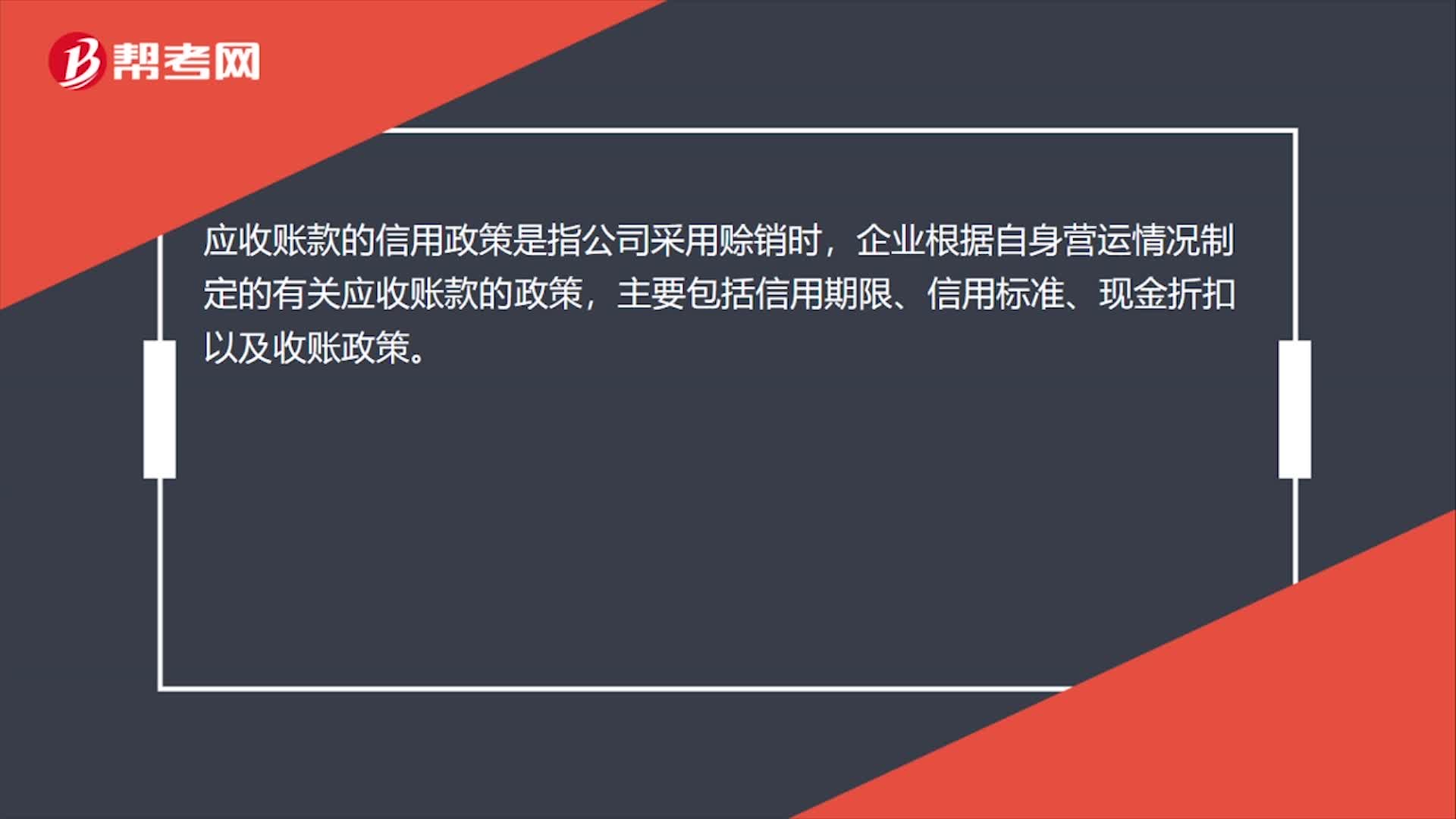

00:36應收賬款信用政策有哪些?:應收賬款信用政策有哪些?應收賬款信用政策和經(jīng)濟環(huán)境是影響企業(yè)應收賬款水平的主要因素,其中經(jīng)濟環(huán)境是企業(yè)難以控制和預測的,但企業(yè)可以通過調(diào)整信用政策來控制應收賬款的水平和質量。最佳信用政策及應收賬款的最佳水平取決于企業(yè)本身的經(jīng)營狀況。

00:55

00:55應收賬款收款模式有哪些?:應收賬款收款模式有哪些?應收賬款周轉天數(shù)=360應收賬款周轉率=平均應收賬款×360天銷售收入。應收賬款周轉率=(賒銷凈額應收賬款平均余額)=銷售收入-現(xiàn)銷收入-銷售退回、折讓、折扣(期初應收賬款余額+期末應收賬款余額)2=期末應收賬款平均日銷售額。

00:40

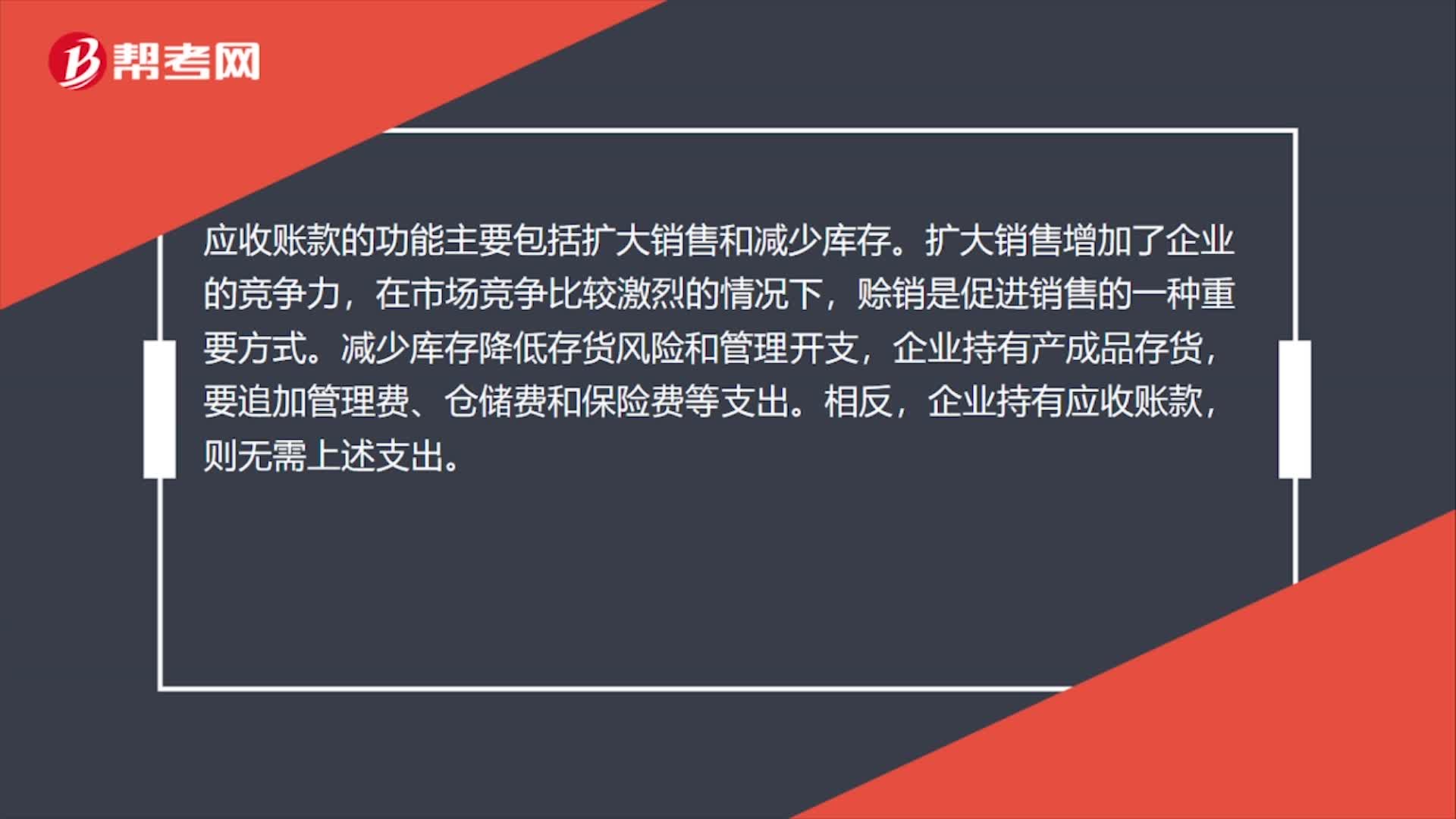

00:40應收賬款功能有哪些?:應收賬款主要功能:擴大銷售。提高企業(yè)競爭力,在金融理財市場競爭激烈的情況下。通過賒銷對產(chǎn)品促銷、市場開拓、提高市場占有率具有重要意義,2.。減少庫存,降低存貨風險和管理開支。存貨相較應收賬款而言要多支出管理費、倉儲費等費用

00:33

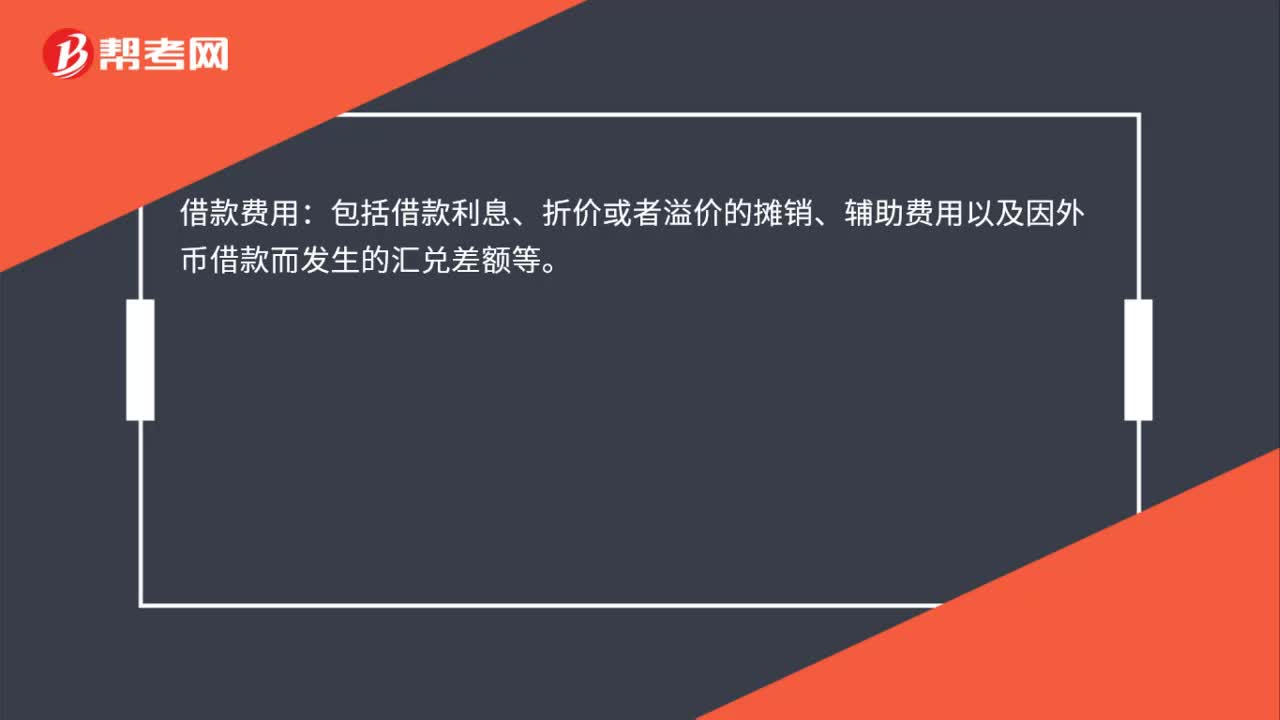

00:33財務費用包括哪些?:財務費用包括哪些?財務費用包括利息支出(減利息收入)、匯兌損益以及相關的手續(xù)費、企業(yè)發(fā)生或收到的現(xiàn)金折扣等。財務費用是指企業(yè)為籌集生產(chǎn)經(jīng)營所需資金等而發(fā)生的籌資費用。

00:45

00:45預收賬款一般包括哪些?:預收賬款一般包括哪些?預收賬款一般包括預收的貨款、預收購貨定金等。企業(yè)在收到這筆錢時,商品或勞務的銷售合同尚未履行,因而不能作為收入入賬,只能確認為一項負債,即貸記“企業(yè)按合同規(guī)定提供商品或勞務后,再根據(jù)合同的履行情況,逐期將未實現(xiàn)收入轉成已實現(xiàn)收入,即借記“預收賬款”賬戶,貸記有關收入賬戶。

00:43

00:43長期應收款包括哪些?:長期應收款包括哪些?企業(yè)的長期應收款項,包括融資租賃產(chǎn)生的應收款項、采用遞延方式具有融資性質的銷售商品和提供勞務等產(chǎn)生的應收款項,以及經(jīng)營租賃產(chǎn)生的應收款項等,通過“長期應收款”實質上構成對被投資單位凈投資的長期權益,也通過本科目核算。本科目可按債務人進行明細核算。本科目的期末借方余額,反映企業(yè)尚未收回的長期應收款。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日