中級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:34

00:34應(yīng)收賬款信用條件是什么?:應(yīng)收賬款信用條件是什么?應(yīng)收賬款信用條件包括信用期間、折扣期、現(xiàn)金折扣。應(yīng)收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),應(yīng)向購買單位收取的款項(xiàng),包括應(yīng)由購買單位或接受勞務(wù)單位負(fù)擔(dān)的稅金、代購買方墊付的各種運(yùn)雜費(fèi)等。

00:52

00:52預(yù)收賬款的賬務(wù)處理的會計分錄是什么?:預(yù)收賬款的賬務(wù)處理會計分錄:收到預(yù)收賬款時:銀行存款:企業(yè)分期確認(rèn)有關(guān)收入時:主營業(yè)務(wù)收入其他業(yè)務(wù)收入:企業(yè)收到客戶補(bǔ)付款項(xiàng)時:退回客戶多預(yù)付的款項(xiàng)時借預(yù)收賬款貸庫存現(xiàn)金銀行存款涉及增值稅的還應(yīng)進(jìn)行相應(yīng)的會計處理

00:57

00:57以前應(yīng)收款現(xiàn)在開票怎么入賬?:以前應(yīng)收款現(xiàn)在開票怎么入賬?以前應(yīng)收款現(xiàn)在開票,根據(jù)《關(guān)于增值稅納稅義務(wù)發(fā)生時間有關(guān)問題的公告》(國家稅務(wù)總局公告2011年第40號)規(guī)定:納稅人生產(chǎn)經(jīng)營活動中采取直接收款方式銷售貨物,已將貨物移送對方并暫估銷售收入入賬;但既未取得銷售款或取得索取銷售款憑據(jù)也未開具銷售發(fā)票的,其增值稅納稅義務(wù)發(fā)生時間為取得銷售款或取得索取銷售款憑據(jù)的當(dāng)天;先開具發(fā)票的,為開具發(fā)票的當(dāng)天。

00:44

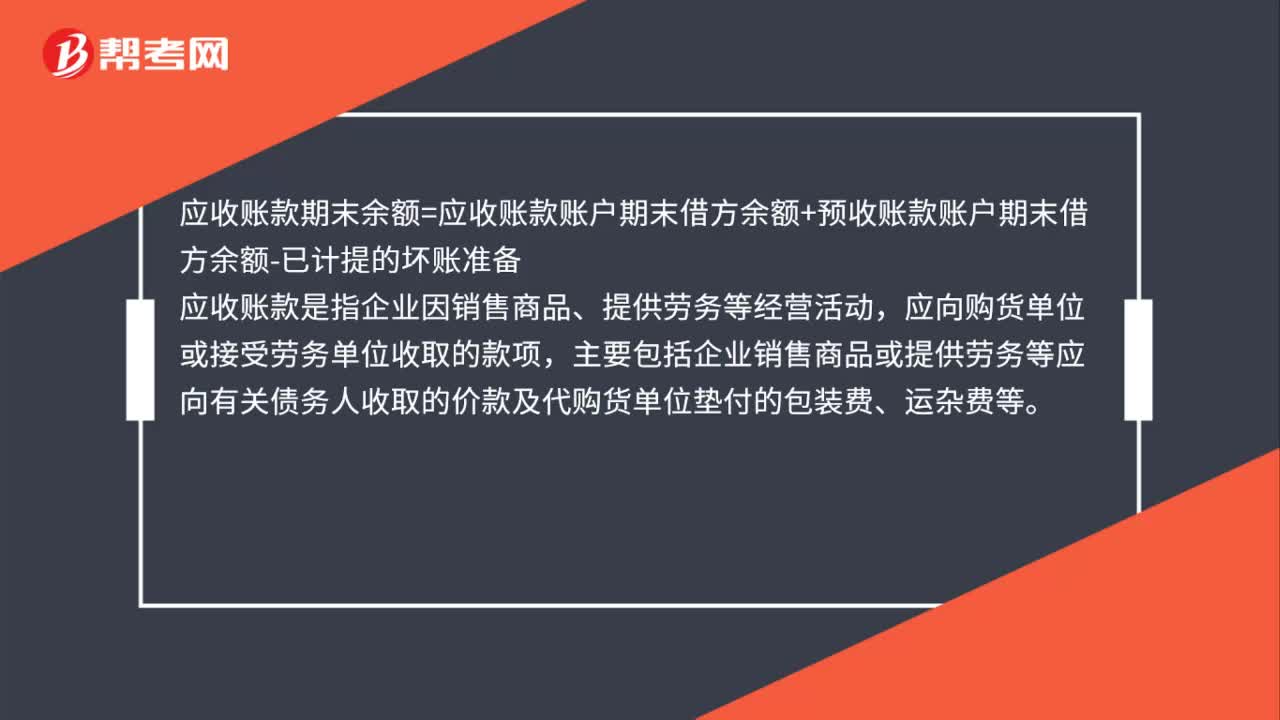

00:44年初應(yīng)收賬款收現(xiàn)怎么計算?:年初應(yīng)收賬款收現(xiàn)怎么計算?應(yīng)收賬款期末余額=應(yīng)收賬款賬戶期末借方余額+預(yù)收賬款賬戶期末借方余額-已計提的壞賬準(zhǔn)備,應(yīng)收賬款是指企業(yè)因銷售商品、提供勞務(wù)等經(jīng)營活動,應(yīng)向購貨單位或接受勞務(wù)單位收取的款項(xiàng)。主要包括企業(yè)銷售商品或提供勞務(wù)等應(yīng)向有關(guān)債務(wù)人收取的價款及代購貨單位墊付的包裝費(fèi)、運(yùn)雜費(fèi)等

00:36

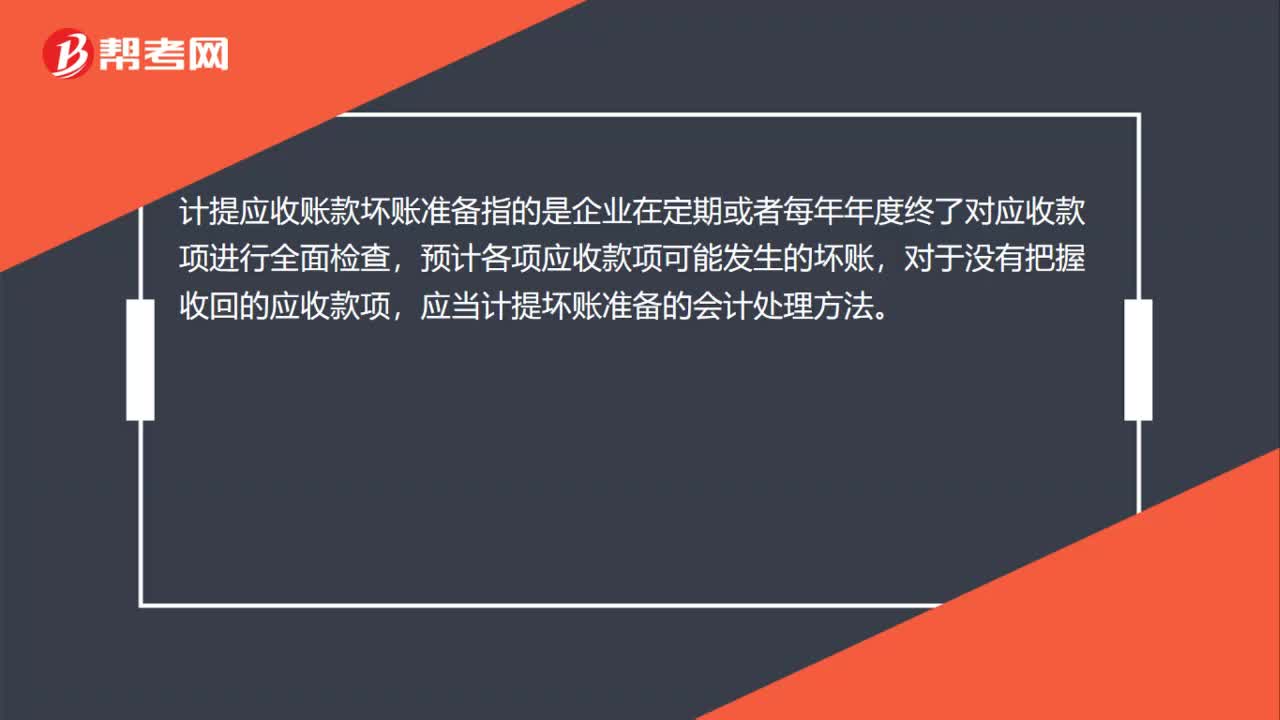

00:36計提應(yīng)收賬款壞賬準(zhǔn)備指的是什么?:計提應(yīng)收賬款壞賬準(zhǔn)備指的是什么?計提應(yīng)收賬款壞賬準(zhǔn)備指的是企業(yè)在定期或者每年年度終了對應(yīng)收款項(xiàng)進(jìn)行全面檢查,預(yù)計各項(xiàng)應(yīng)收款項(xiàng)可能發(fā)生的壞賬,對于沒有把握收回的應(yīng)收款項(xiàng),應(yīng)當(dāng)計提壞賬準(zhǔn)備的會計處理方法。

01:29

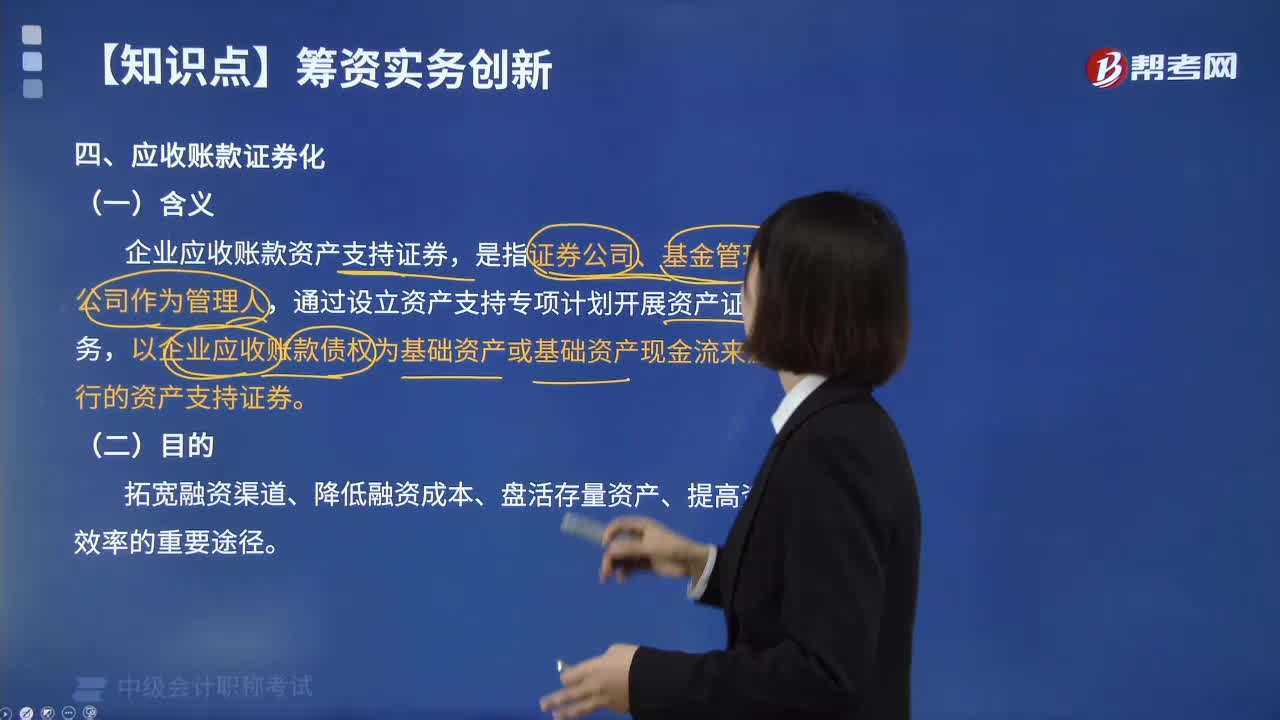

01:29應(yīng)收賬款證券化是指什么?:應(yīng)收賬款證券化是指什么?應(yīng)收賬款證券化是一種既能充分發(fā)揮應(yīng)收賬款的促銷作用,證券化的實(shí)質(zhì)是融資者將被證券化的金融資產(chǎn)的未來現(xiàn)金流量收益權(quán)轉(zhuǎn)讓給投資者,企業(yè)應(yīng)收賬款資產(chǎn)支持證券,通過設(shè)立資產(chǎn)支持專項(xiàng)計劃開展資產(chǎn)證券化業(yè)務(wù)。以企業(yè)應(yīng)收賬款債權(quán)為基礎(chǔ)資產(chǎn)或基礎(chǔ)資產(chǎn)現(xiàn)金流來源所發(fā)行的資產(chǎn)支持證券。拓寬融資渠道、降低融資成本、盤活存量資產(chǎn)、提高資產(chǎn)使用效率的重要途徑;4. 提供貸款或其他信用活動產(chǎn)生的債權(quán)

00:51

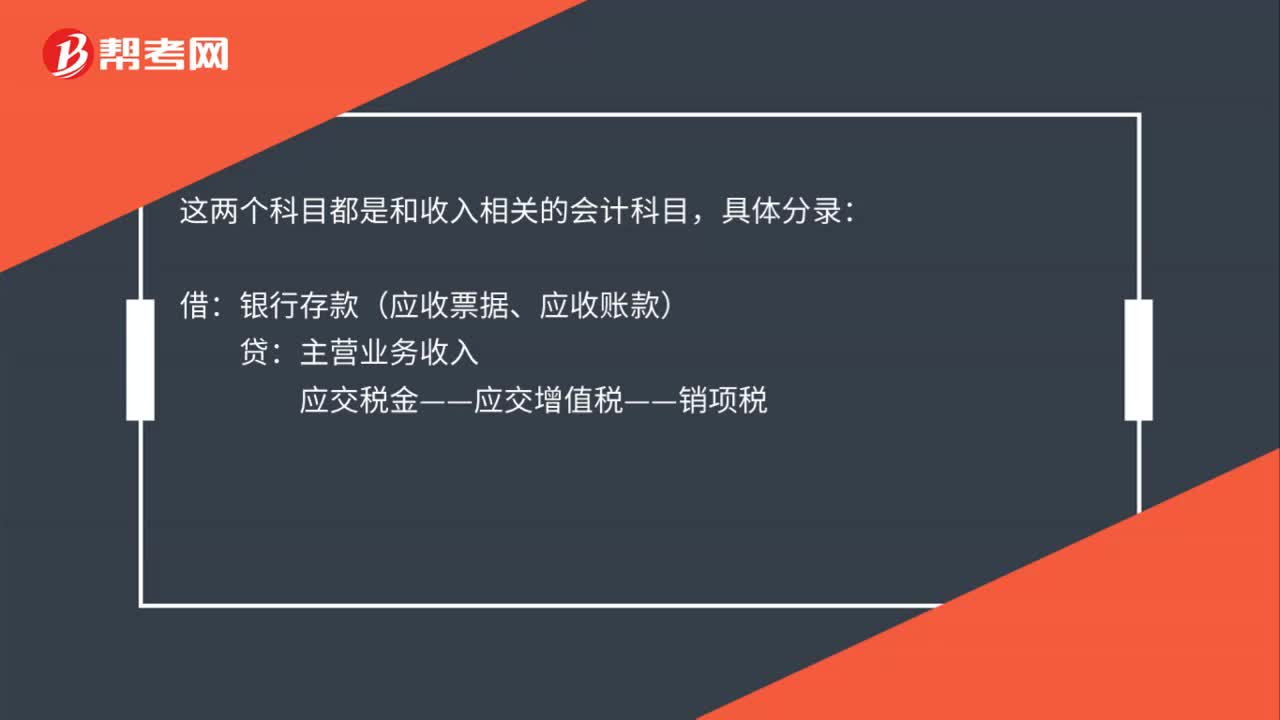

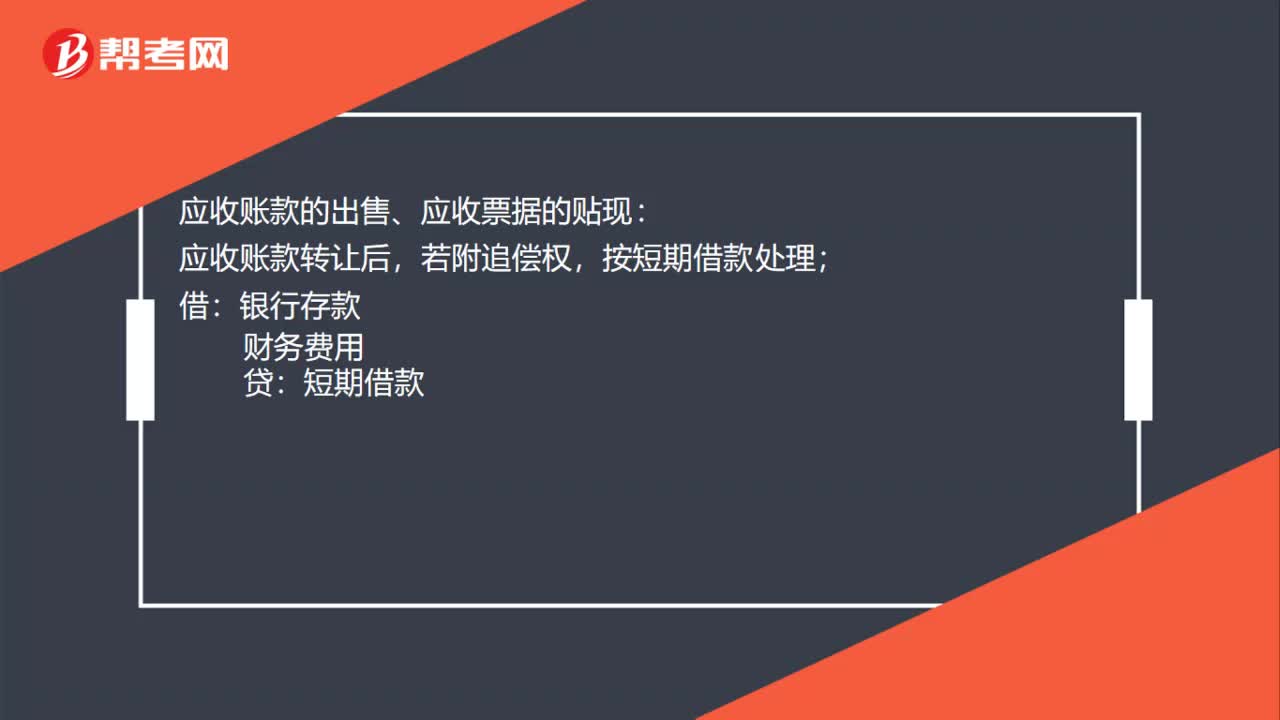

00:51應(yīng)收賬款和應(yīng)收票據(jù)的會計處理是什么?:應(yīng)收賬款和應(yīng)收票據(jù)的會計處理是什么?應(yīng)收賬款和應(yīng)收票據(jù)取得時:應(yīng)收賬款(或應(yīng)收票據(jù)):主營業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額):主營業(yè)務(wù)成本,庫存商品:應(yīng)收賬款的出售、應(yīng)收票據(jù)的貼現(xiàn):應(yīng)收賬款轉(zhuǎn)讓后若附追償權(quán)按短期借款處理借銀行存款財務(wù)費(fèi)用貸短期借款

00:48

00:48應(yīng)收賬款明細(xì)賬應(yīng)采用的格式是什么?:應(yīng)收賬款明細(xì)賬應(yīng)采用的格式是什么?應(yīng)收賬款明細(xì)賬應(yīng)采用的格式是三欄式明細(xì)賬。三欄式明細(xì)賬的賬頁設(shè)有借方、貸方和余額三個金額欄,不設(shè)數(shù)量欄。這種格式適用于各種日記賬、總分類賬以及資本、債權(quán)、債務(wù)明細(xì)賬的登記。適用于那些只需要進(jìn)行金額核算而不需要進(jìn)行數(shù)量核算的明細(xì)核算,如應(yīng)收賬款、應(yīng)付賬款等債權(quán)債務(wù)結(jié)算科目的明細(xì)分類核算。

00:55

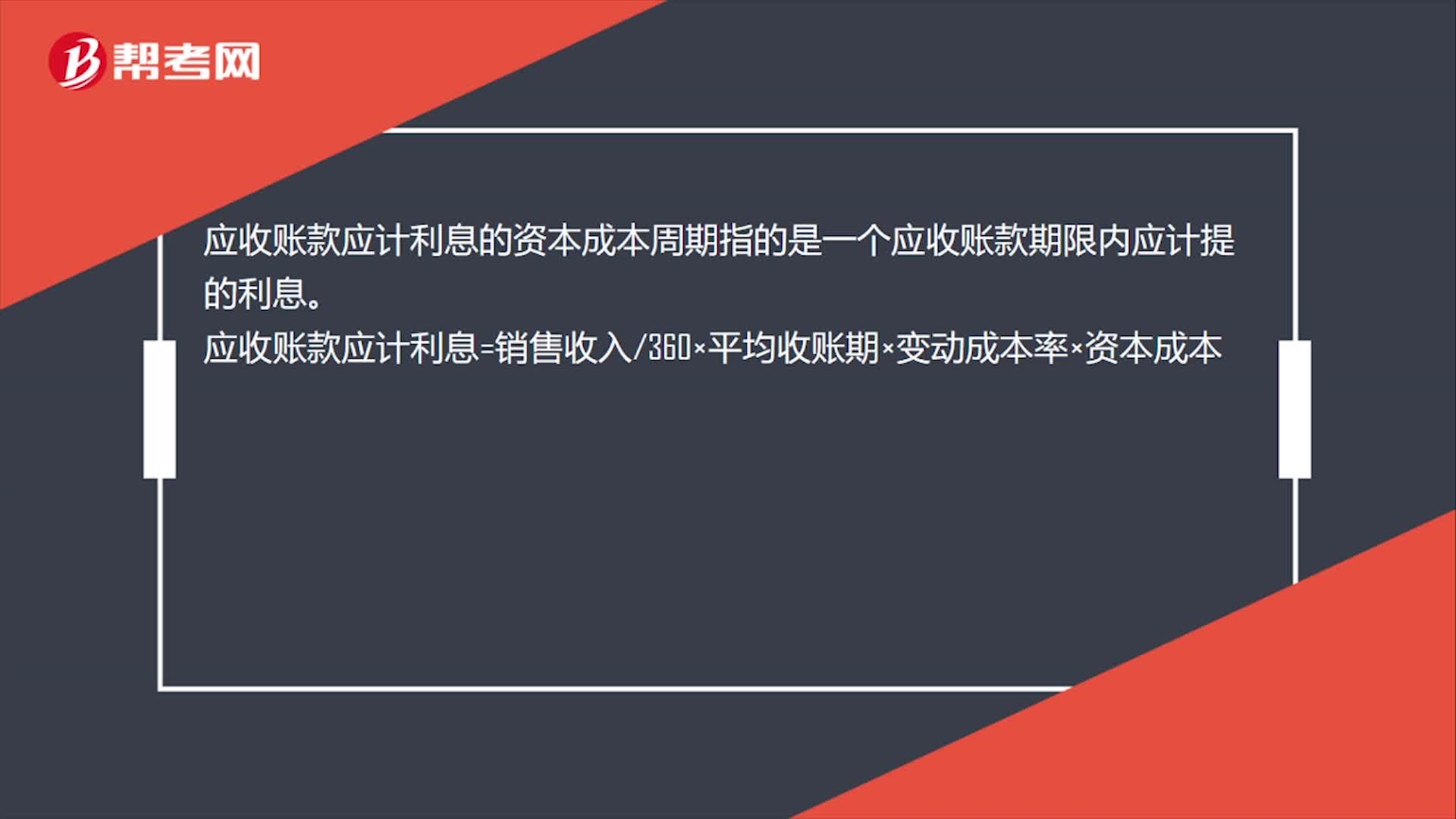

00:55應(yīng)收賬款收款模式有哪些?:應(yīng)收賬款收款模式有哪些?應(yīng)收賬款周轉(zhuǎn)天數(shù)=360應(yīng)收賬款周轉(zhuǎn)率=平均應(yīng)收賬款×360天銷售收入。應(yīng)收賬款周轉(zhuǎn)率=(賒銷凈額應(yīng)收賬款平均余額)=銷售收入-現(xiàn)銷收入-銷售退回、折讓、折扣(期初應(yīng)收賬款余額+期末應(yīng)收賬款余額)2=期末應(yīng)收賬款平均日銷售額。

00:19

00:19應(yīng)收賬款計算公式是什么?:應(yīng)收賬款期末余額=應(yīng)收賬款賬戶期末借方余額+預(yù)收賬款賬戶期末借方余額-已計提的壞賬準(zhǔn)備

00:52

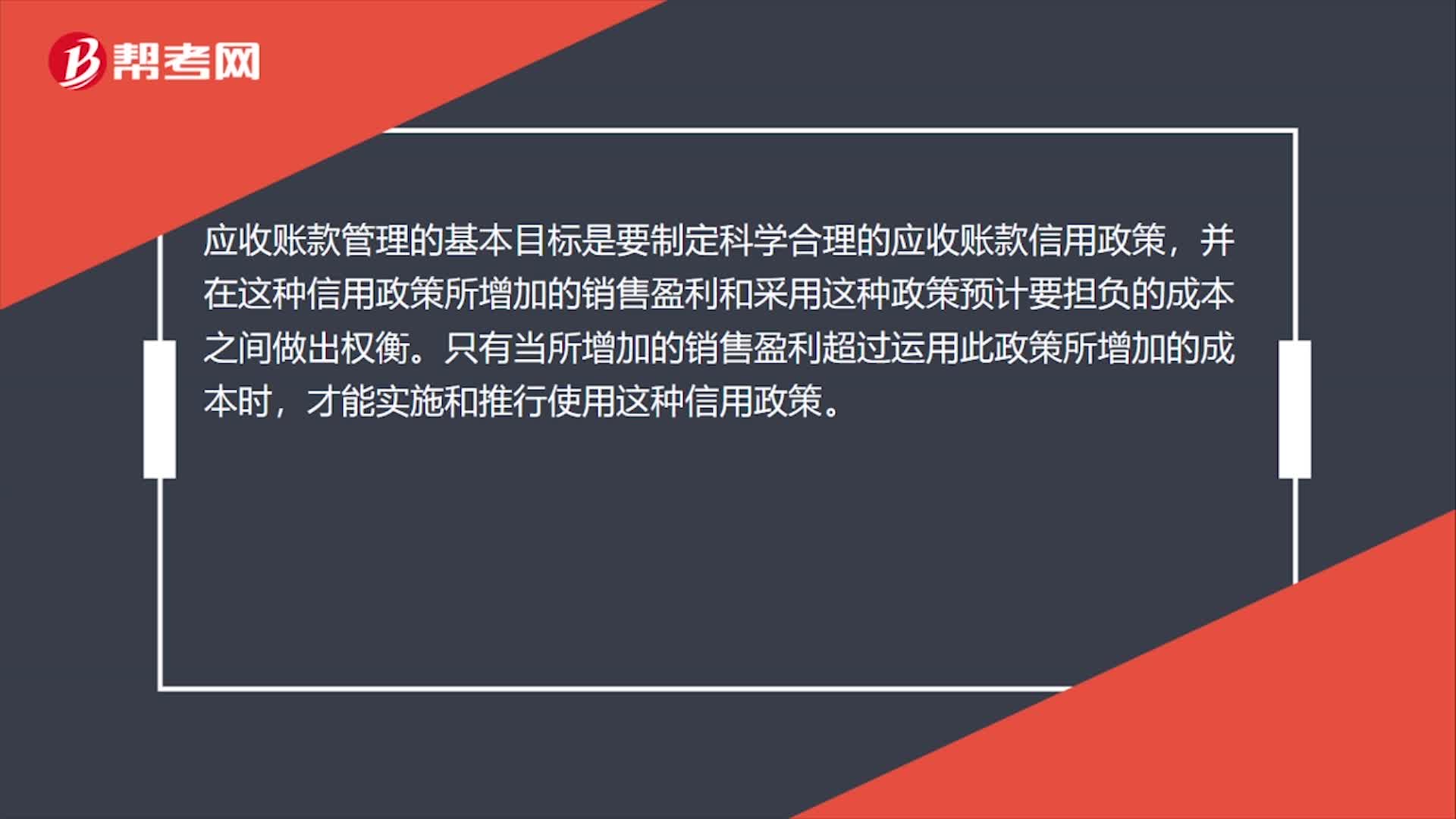

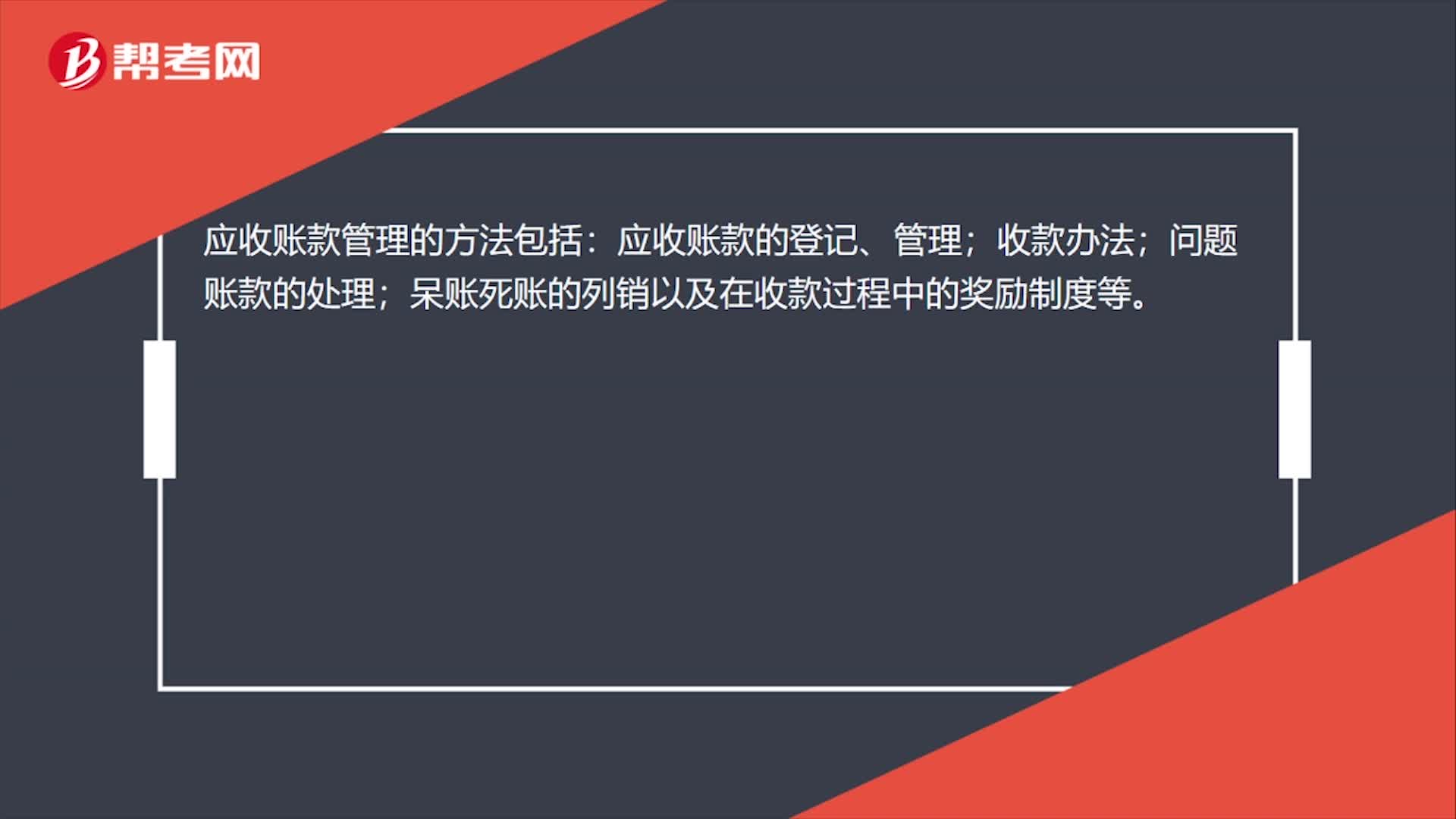

00:52應(yīng)收賬款管理目標(biāo)是什么?:應(yīng)收賬款管理的目標(biāo),是要制定科學(xué)合理的應(yīng)收賬款信用政策,并在這種信用政策所增加的銷售盈利和采用這種政策預(yù)計要擔(dān)負(fù)的成本之間做出權(quán)衡。只有當(dāng)所增加的銷售盈利超過運(yùn)用此政策所增加的成本時,才能實(shí)施和推行使用這種信用政策。同時,應(yīng)收賬款管理還包括企業(yè)未來銷售前景和市場情況的預(yù)測和判斷,及對應(yīng)收賬款安全性的調(diào)查。

00:37

00:37應(yīng)收賬款保理是什么?:應(yīng)收賬款保理是什么?應(yīng)收賬款保理是企業(yè)將賒銷形成的未到期應(yīng)收賬款在滿足一定條件的情況下,轉(zhuǎn)讓給商業(yè)銀行,以獲得銀行的流動資金支持,應(yīng)收賬款保理的作用:低成本融資,加快資金周轉(zhuǎn);增強(qiáng)銷售能力;改善財務(wù)報表;融資功能。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日