下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:43

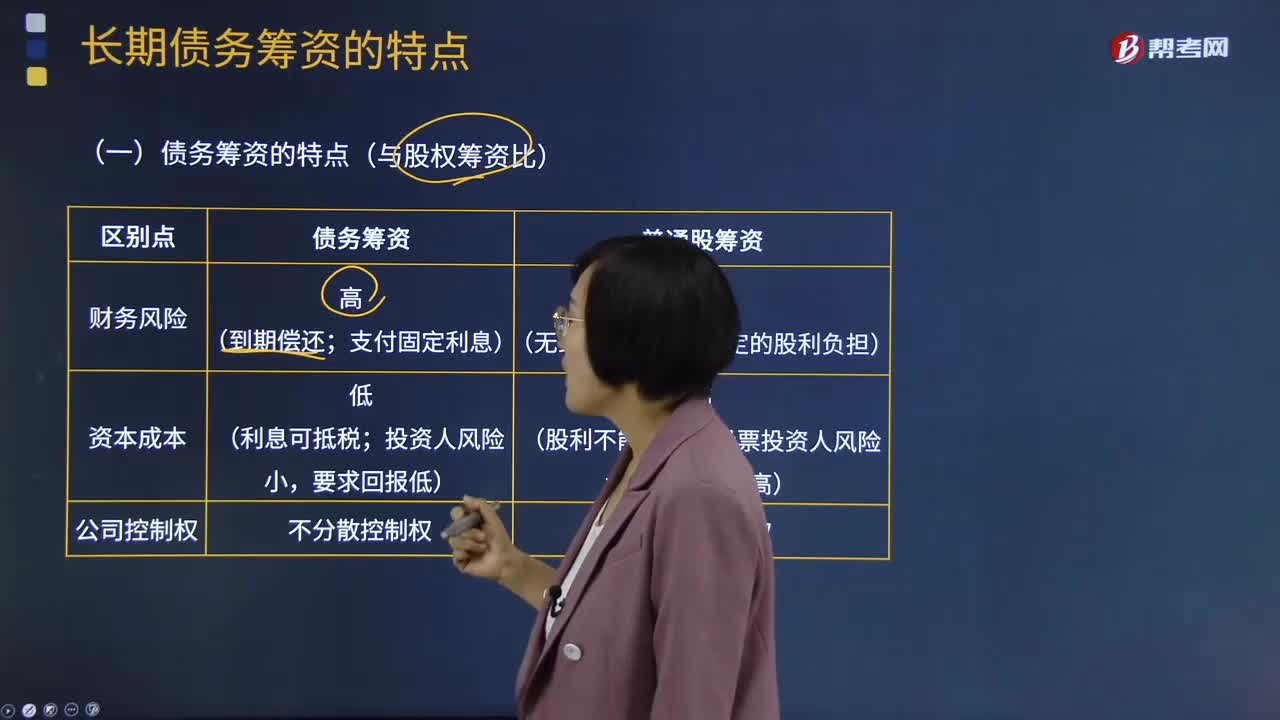

04:43長期債務(wù)籌資的特點有哪些?:長期債務(wù)籌資的特點有哪些?長期負債籌資的特點包括:長期負債資金可以解決企業(yè)長期資金的不足;由于長期負債的歸還期長,還債壓力和風(fēng)險較小;長期負債籌資一般成本較高,即長期負債的利率一般會高于短期負債利率。1.債務(wù)籌資與股權(quán)籌資比較:債務(wù)籌資有固定的到期還本時間;需要固定支付債務(wù)利息;資本成本低,2.長期債務(wù)籌資與短期債務(wù)籌資比較:償還壓力或風(fēng)險小;資本成本高;

05:15

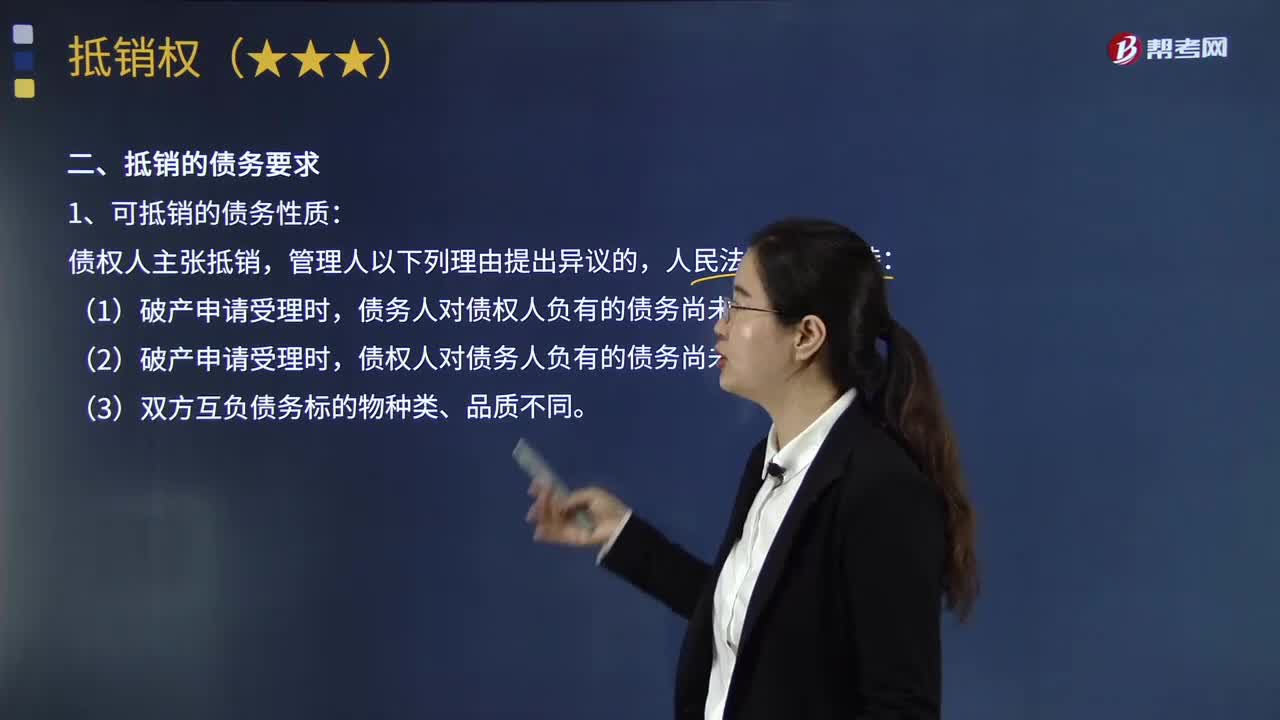

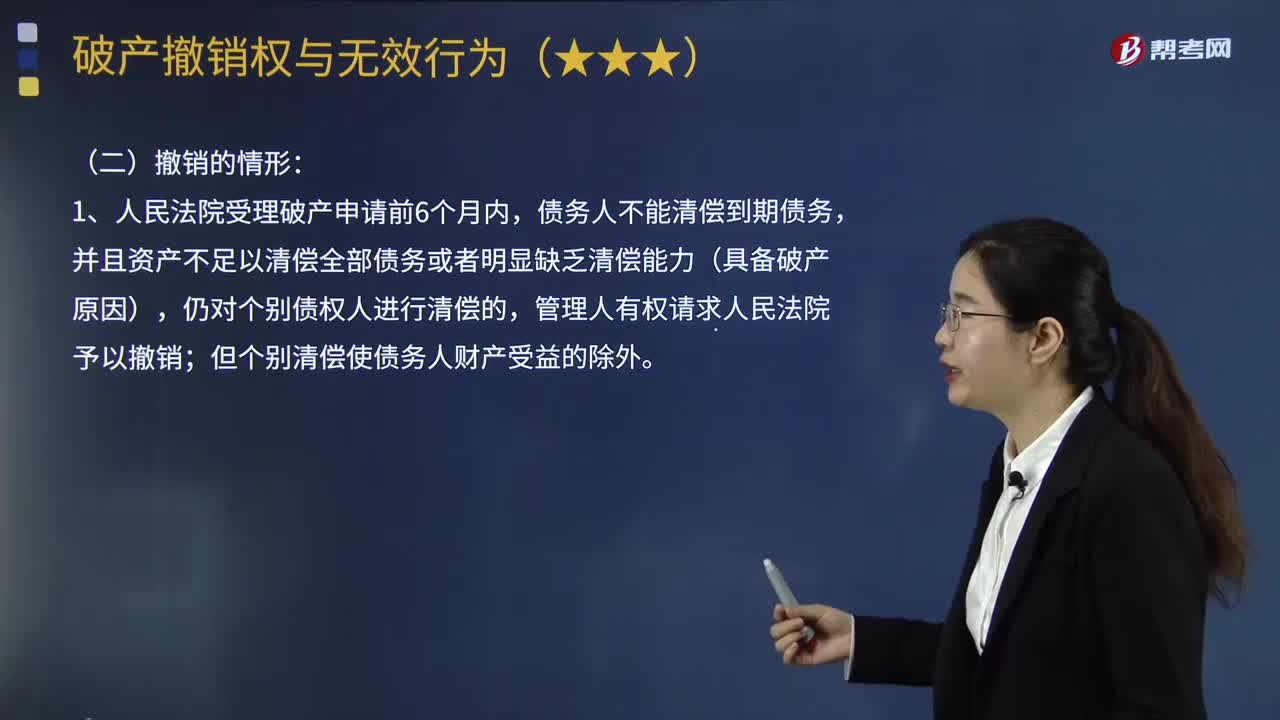

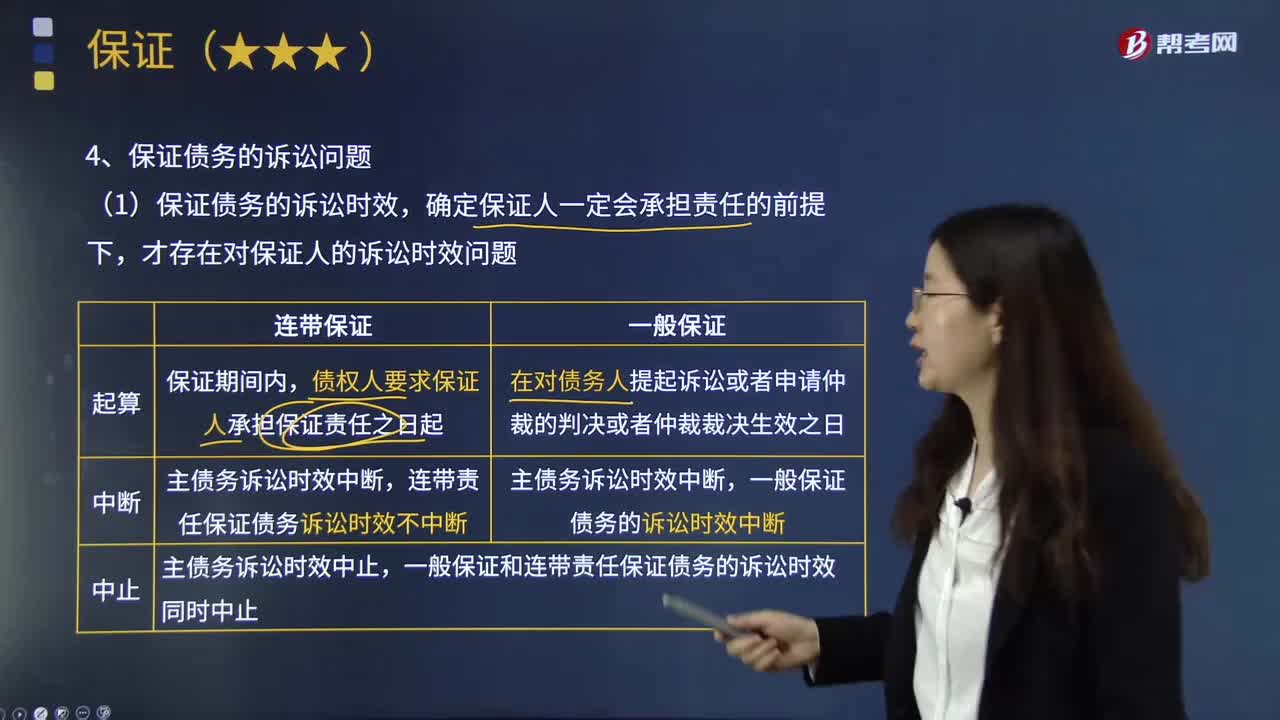

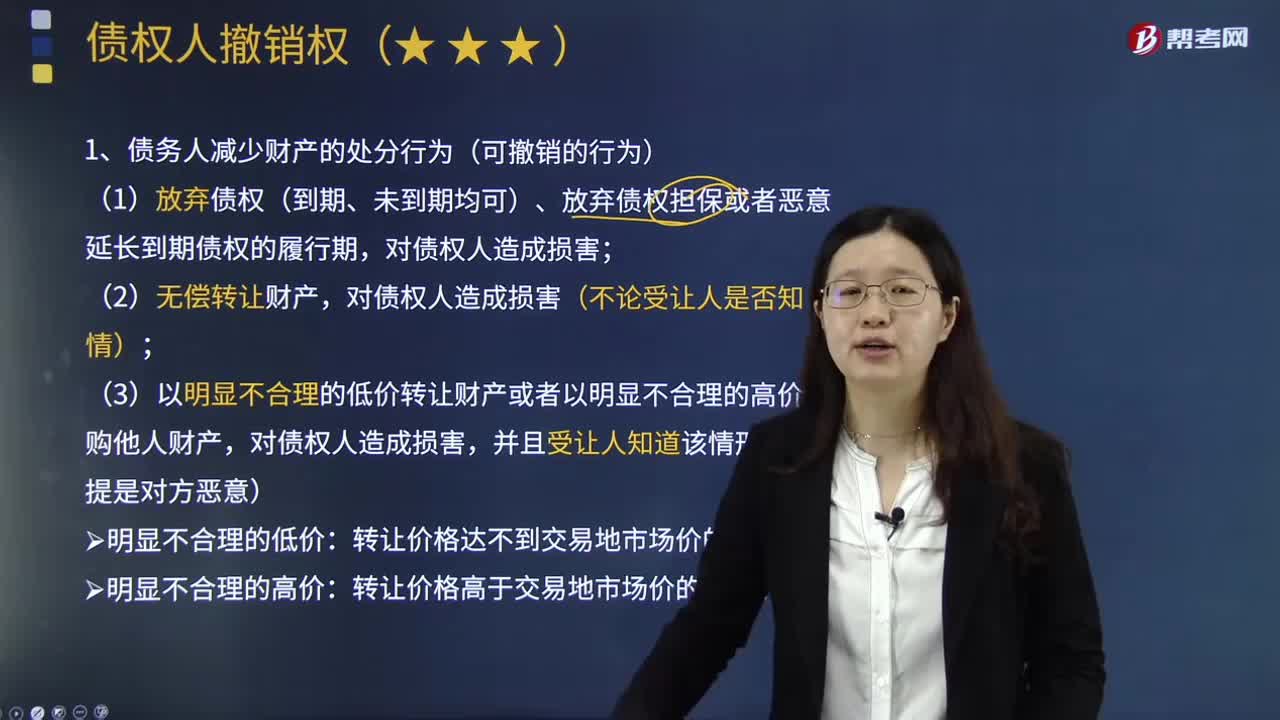

05:15債務(wù)人減少財產(chǎn)的處分行為(可撤銷的行為)有哪些?:債務(wù)人減少財產(chǎn)的處分行為(可撤銷的行為)有哪些?(1)放棄債權(quán)(到期、未到期均可)、放棄債權(quán)擔(dān)保或者惡意延長到期債權(quán)的履行期,(2)無償轉(zhuǎn)讓財產(chǎn),對債權(quán)人造成損害(不論受讓人是否知情);(3)以明顯不合理的低價轉(zhuǎn)讓財產(chǎn)或者以明顯不合理的高價收購他人財產(chǎn),對債權(quán)人造成損害,并且受讓人知道該情形。轉(zhuǎn)讓價格達不到交易地市場價的70%:轉(zhuǎn)讓價格高于交易地市場價的30%,乙贈與給丙。

04:36

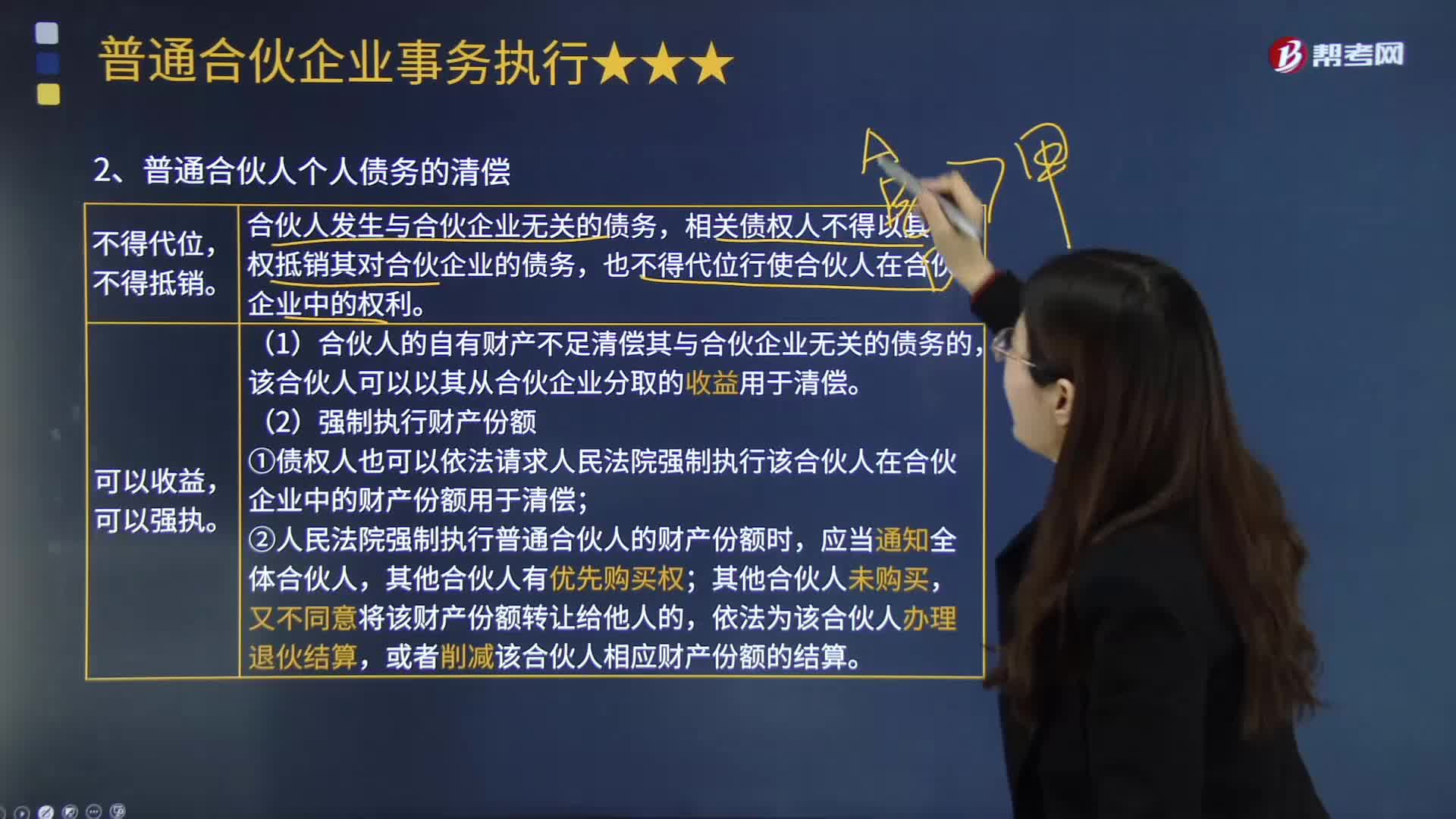

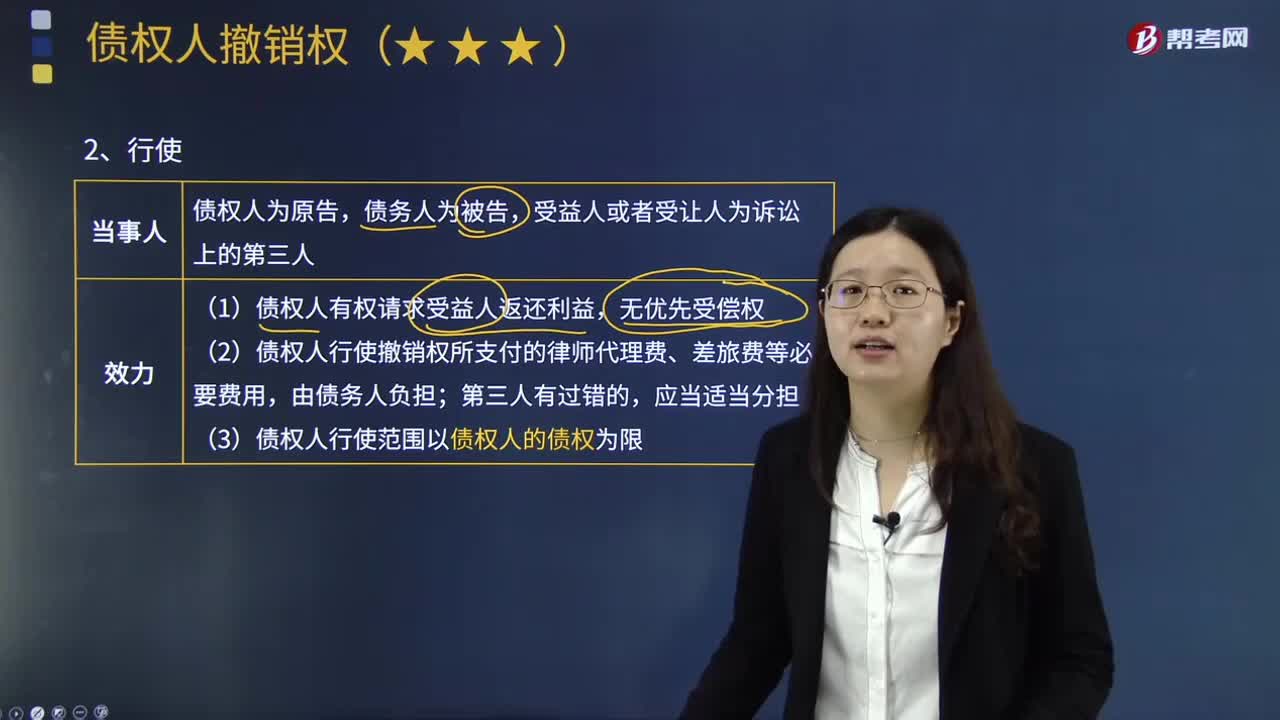

04:36債務(wù)人怎樣行使撤銷權(quán)?:在借債關(guān)系中對債權(quán)人負有償還義務(wù)的人。(1)債權(quán)人有權(quán)請求受益人返還利益,(2)債權(quán)人行使撤銷權(quán)所支付的律師代理費、差旅費等必要費用,(3)債權(quán)人行使范圍以債權(quán)人的債權(quán)為限。自債權(quán)人知道或者應(yīng)當(dāng)知道撤銷事由之日起1年內(nèi)行使,自債務(wù)人的行為發(fā)生之日起5年內(nèi)(除斥期間)沒有行使撤銷權(quán)的,5. 行使債權(quán)人撤銷權(quán)的法律效果:(2)債權(quán)人撤銷權(quán)行使的目的是恢復(fù)債務(wù)人的責(zé)任財產(chǎn)。

12:54

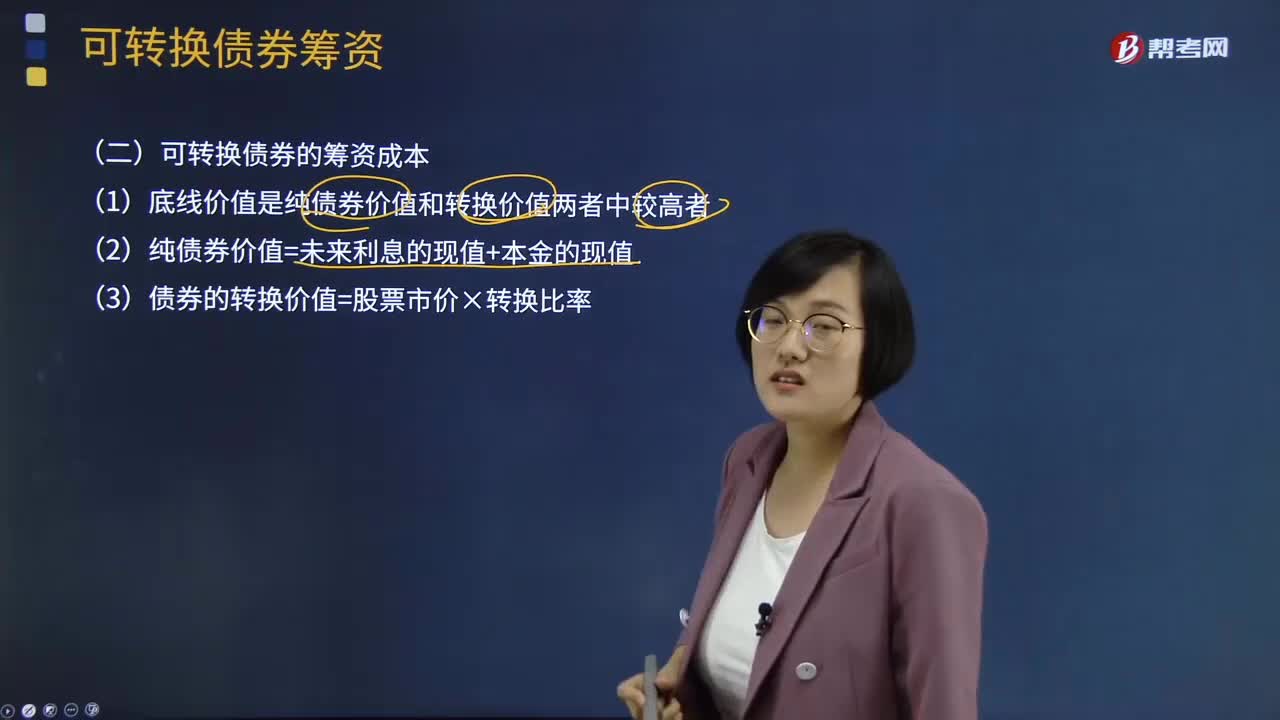

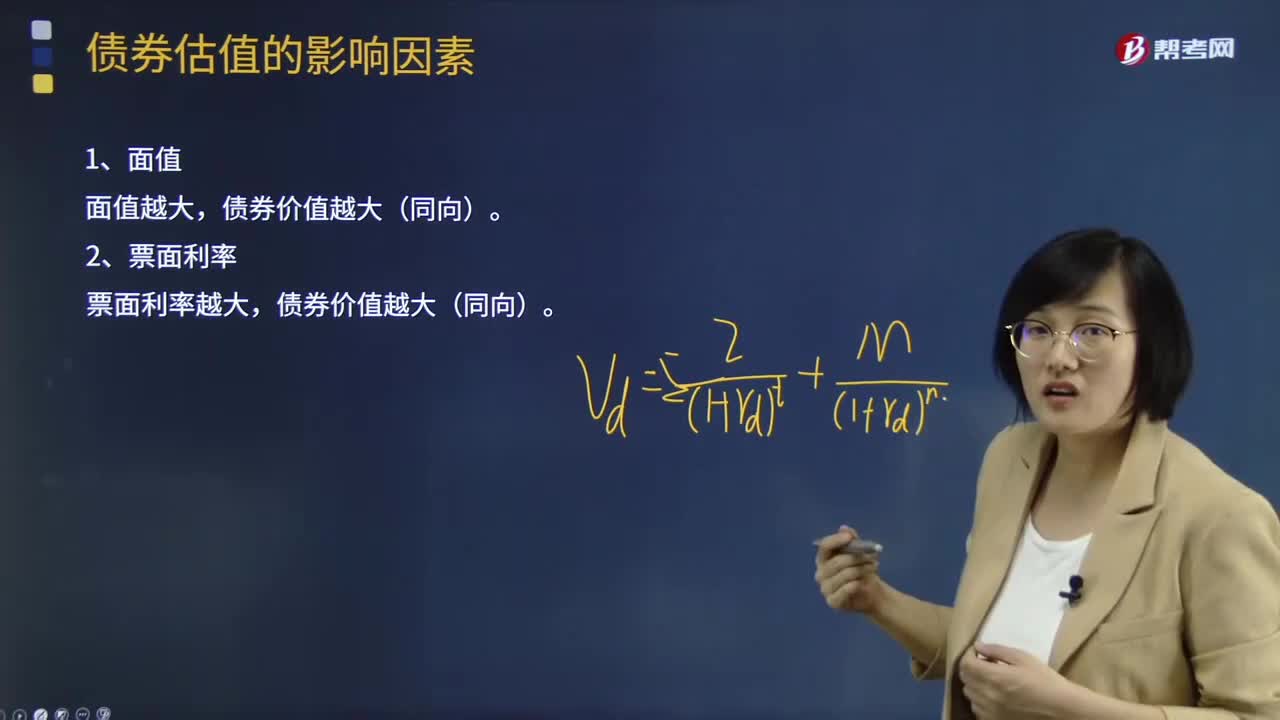

12:54債券估值的影響因素有哪些?:債券估值的影響因素有面值、票面利率、折現(xiàn)率、計息期、債券價值與到期時間。債券價值越大(同向)。債券價值越小(反向),5、債券價值與到期時間,債券價值的變化如下,【思考】純貼現(xiàn)債券是什么樣的變化。至到期日等于債券面值,到期日之前一直高于債券面值到期日之前可能等于債券面值到期日之前可能低于債券面值【解析】溢價發(fā)行的平息債券發(fā)行后債券價值隨著到期日的臨近是波動下降的

04:20

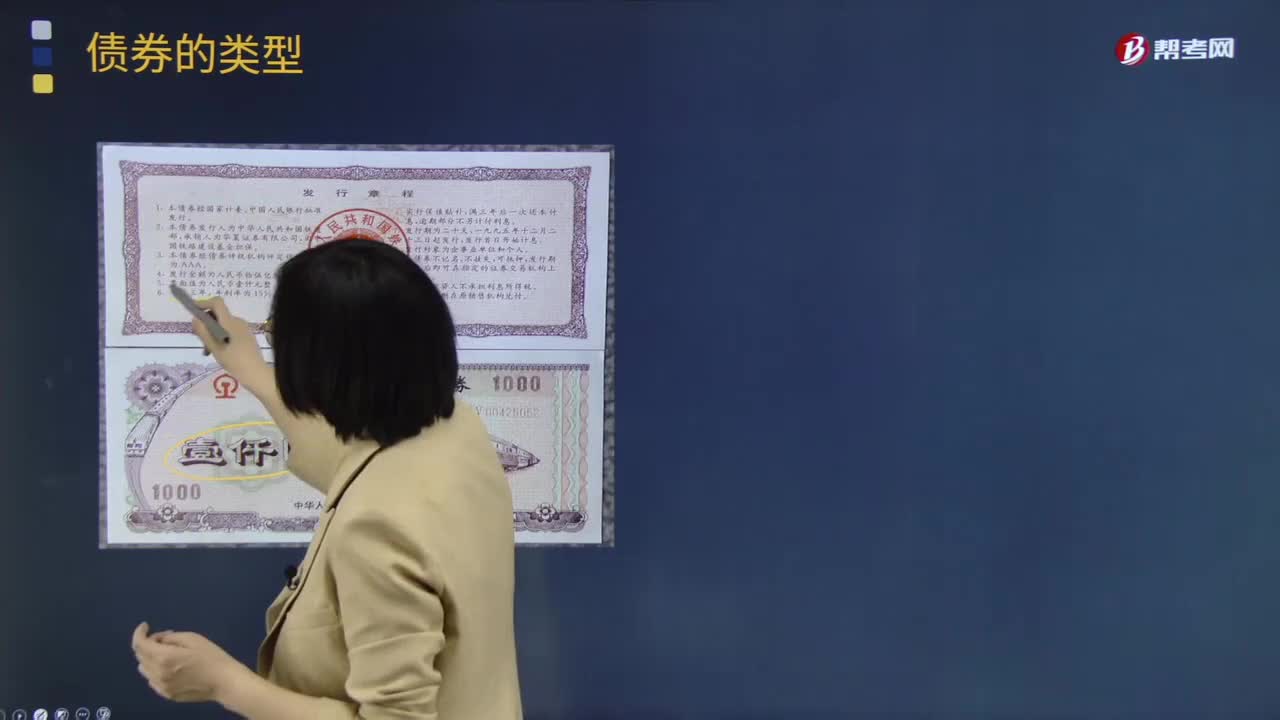

04:20債券的類型有哪些?:它代表發(fā)行人借入并且承諾于未來某一特定日期償付給債券持有人的金額,債券票面利率指債券發(fā)行者預(yù)計一年內(nèi)向投資者支付的利息占票面金額的比率。政府債券、地方政府債券、公司債券、國際債券。抵押債券和信用債券,抵押債券是以企業(yè)財產(chǎn)作為擔(dān)保的債券。按抵押品的不同又可以分為一般抵押債券、不動產(chǎn)抵押債券、動產(chǎn)抵押債券和證券信托抵押債券,政府債券屬于此類債券:

04:14

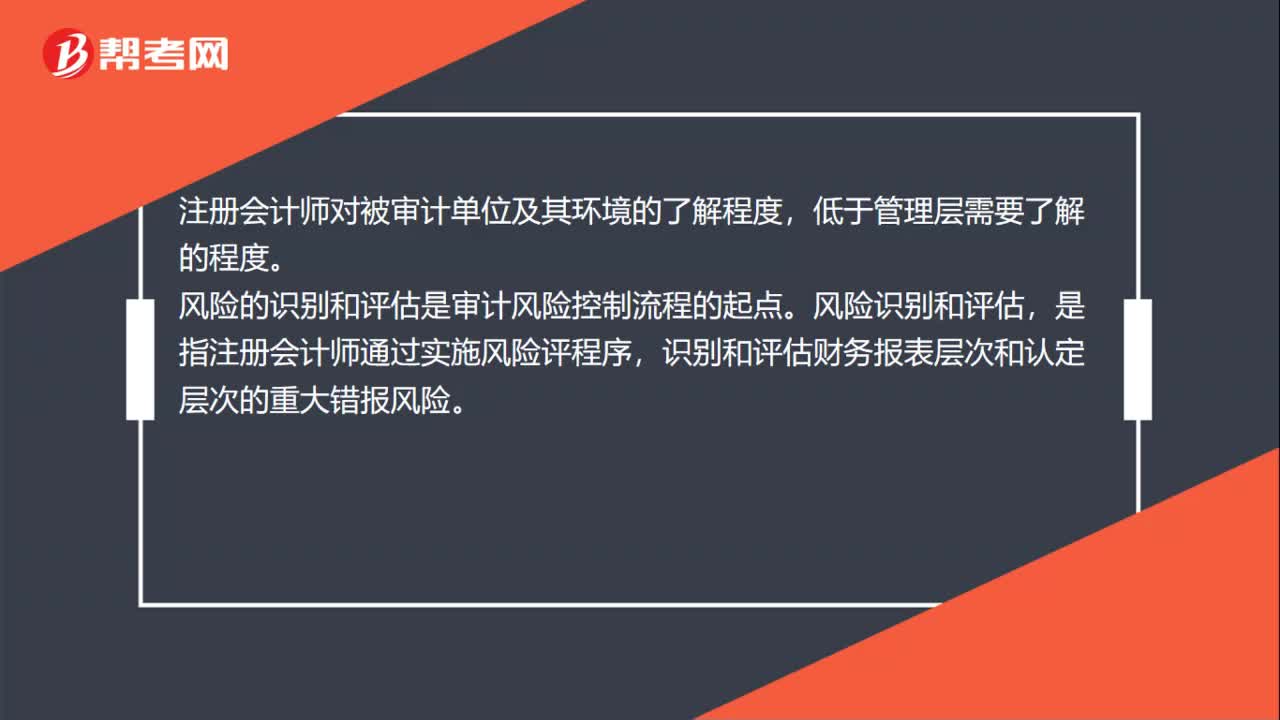

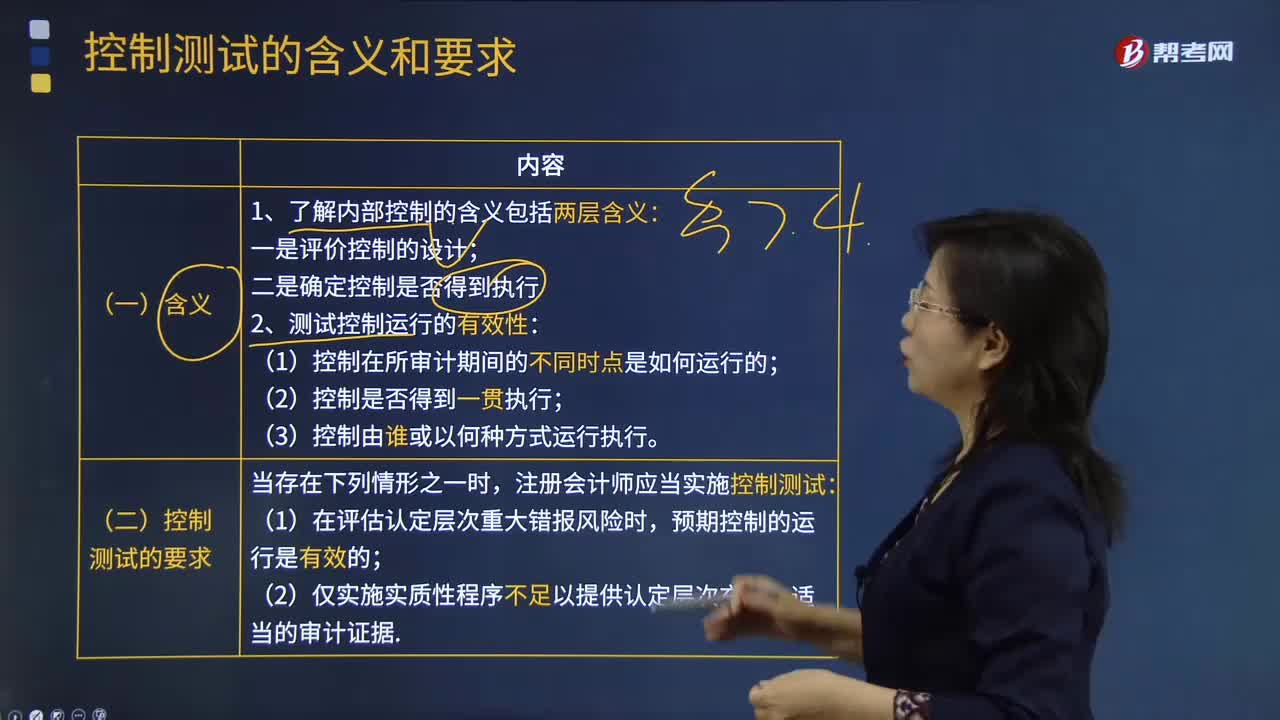

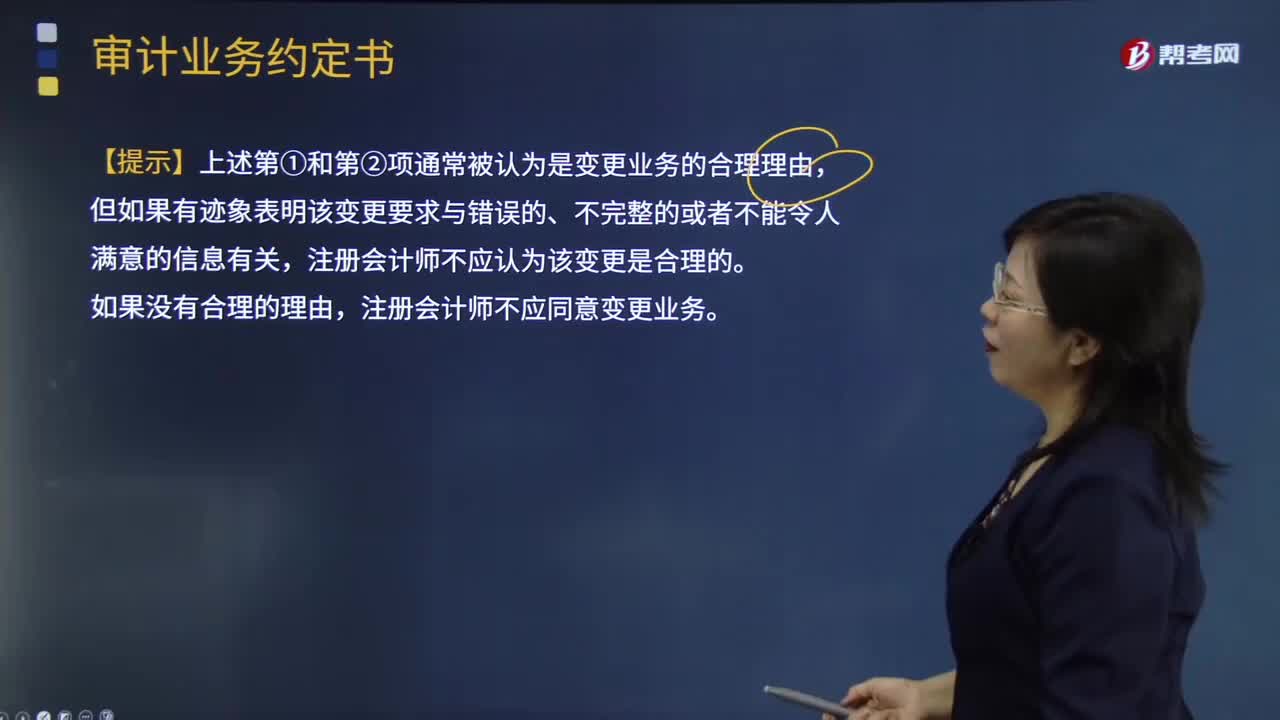

04:14審計業(yè)務(wù)約定條款的變更要求有哪些?:用以記錄和確認(rèn)審計業(yè)務(wù)的委托與受托關(guān)系、審計目標(biāo)和范圍、雙方的責(zé)任以及報告的格式等事項的書面協(xié)議。【提示】導(dǎo)致被審計單位要求變更業(yè)務(wù)的原因;還需要評估變更業(yè)務(wù)對法律責(zé)任或業(yè)務(wù)約定的影響,注冊會計師認(rèn)為將審計業(yè)務(wù)變更為審閱業(yè)務(wù)或相關(guān)服務(wù)業(yè)務(wù)具有合理理由。被審計單位提出將審計業(yè)務(wù)變更為保證程度較低的業(yè)務(wù):B.對原來要求的審計業(yè)務(wù)的性質(zhì)存在誤解,【解析】變更審計業(yè)務(wù)的合理理由包括:

08:55

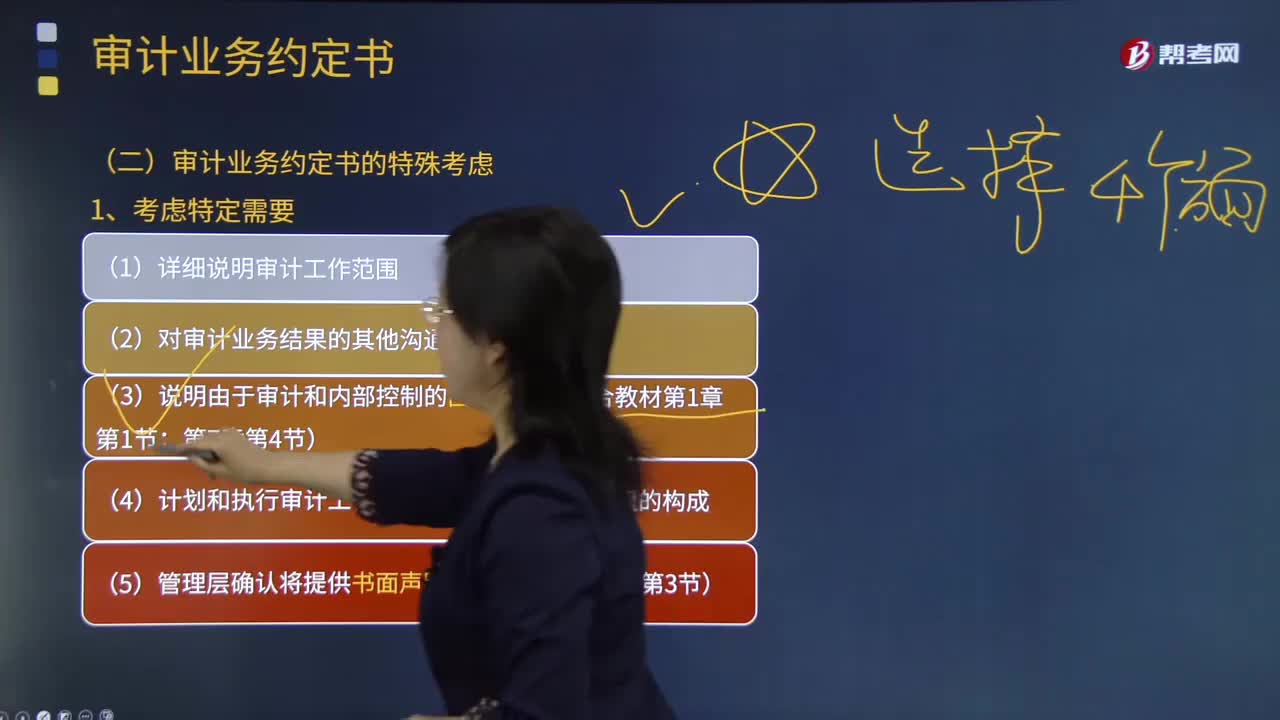

08:55審計業(yè)務(wù)約定書需要考慮的特定需要有哪些?:審計業(yè)務(wù)約定書是指會計師事務(wù)所與被審計單位簽訂的,用以記錄和確認(rèn)審計業(yè)務(wù)的委托與受托關(guān)系、審計目標(biāo)和范圍、雙方的責(zé)任以及報告的格式等事項的書面協(xié)議。(6)管理層同意向注冊會計師及時提供財務(wù)報表草稿和其他所有附帶信息,以使注冊會計師能夠按照預(yù)定的時間表完成審計工作;(7)管理層同意告知注冊會計師在審計報告日至財務(wù)報表報出日之間注意到的可能影響財務(wù)報表的事實;

05:49

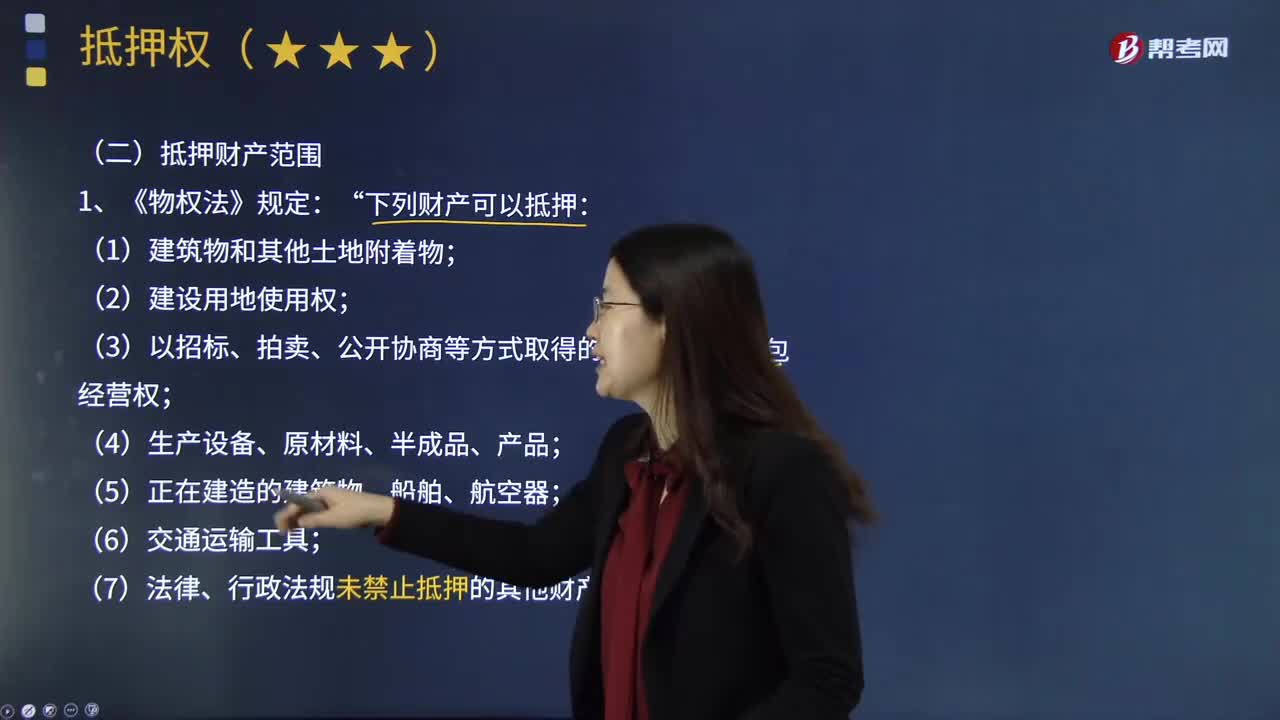

05:49《物權(quán)法》規(guī)定的可以抵押和禁止抵押的財產(chǎn)有哪些?:《物權(quán)法》規(guī)定的可以抵押和禁止抵押的財產(chǎn)有哪些?抵押權(quán)賦予資金借出人從協(xié)議中確定的資金借入人資產(chǎn)的出售所得現(xiàn)金中獲得償還的權(quán)利。在被稱作抵押協(xié)議 mortgage con-tract的法律文件中,(3)以招標(biāo)、拍賣、公開協(xié)商等方式取得的荒地等土地承包經(jīng)營權(quán);(7)法律、行政法規(guī)未禁止抵押的其他財產(chǎn);①公開方式取得的荒地等土地承包經(jīng)營權(quán)可以抵押;其占用范圍內(nèi)的建設(shè)用地使用權(quán)一并抵押。

02:35

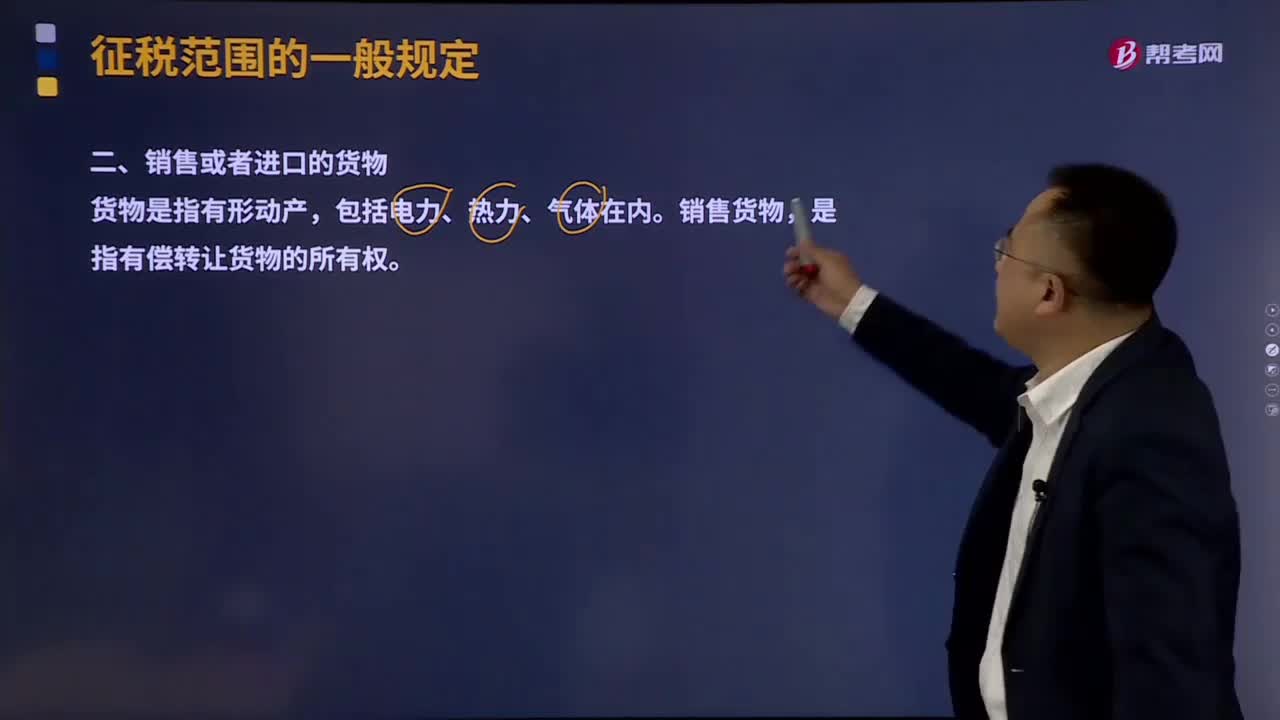

02:35銷售或者進口的貨物有哪些?:貨物是指有形動產(chǎn),是指有償轉(zhuǎn)讓貨物的所有權(quán)。有形動產(chǎn)(Tangible Personal Property)是指可以感覺或觸摸的、并且可以移動的財產(chǎn)。但是現(xiàn)金和經(jīng)常賬戶并非有形動產(chǎn),但對于電腦數(shù)據(jù)是否有形動產(chǎn),所有權(quán)是指所有人依法對自己財產(chǎn)所享有的占有、使用、收益和處分的權(quán)利。所有權(quán)是物權(quán)中最重要也最完全的一種權(quán)利,具體內(nèi)容包括占有、使用、收益、處置等四項權(quán)能。產(chǎn)權(quán)和所有權(quán)的區(qū)別是:

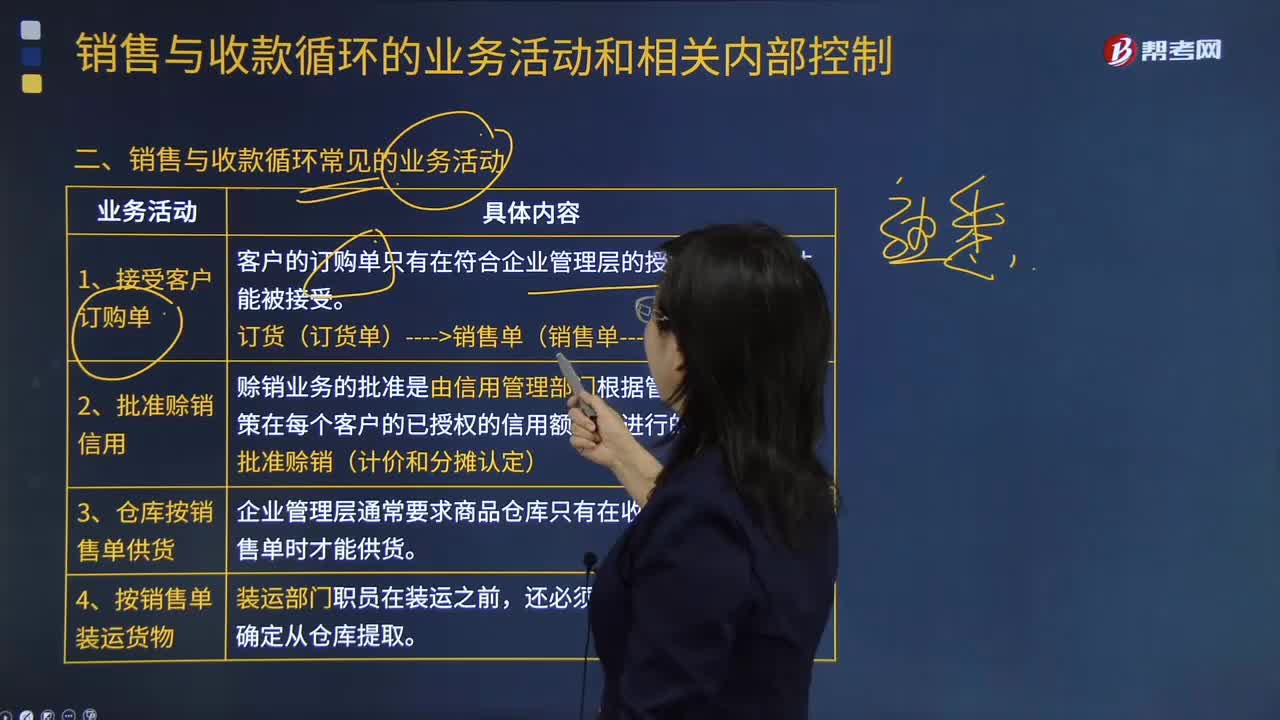

06:38

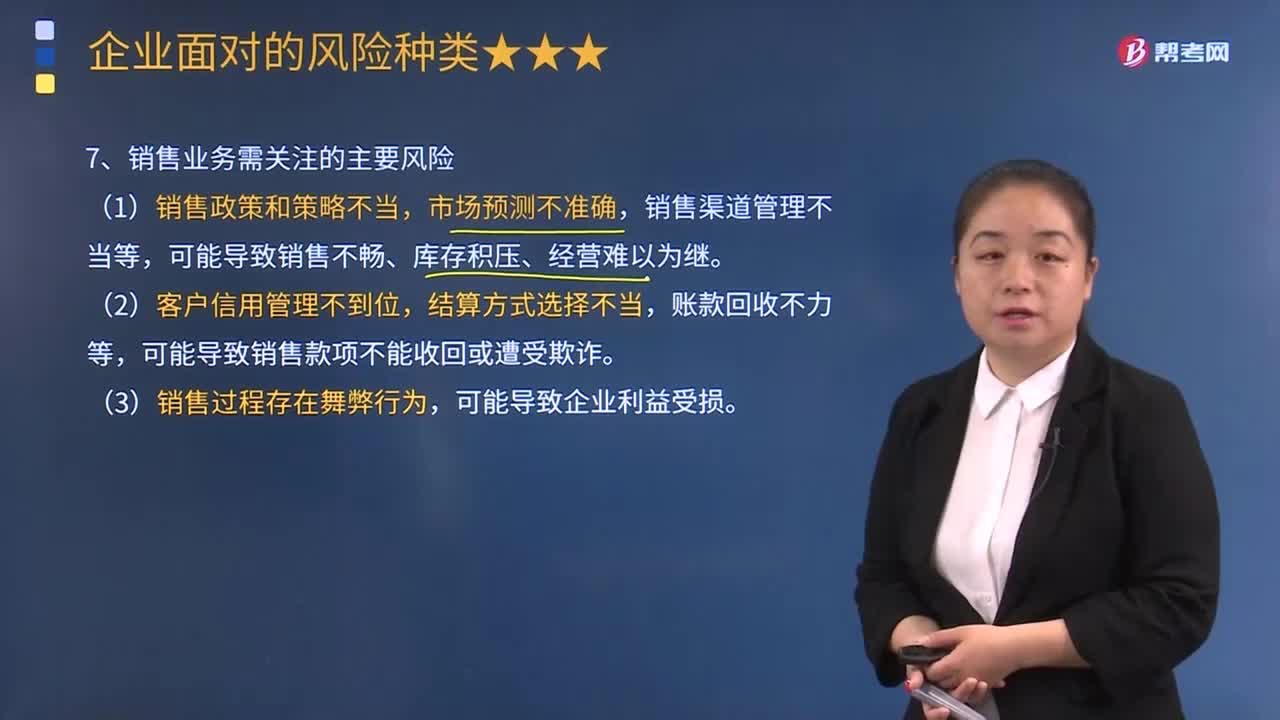

06:38銷售與收款循環(huán)常見的業(yè)務(wù)活動有哪些?:涉及銷售和收款兩個交易類別的相關(guān)財務(wù)報表項目、主要業(yè)務(wù)活動及主要憑證和會計記錄。賒銷業(yè)務(wù)的批準(zhǔn)是由信用管理部門根據(jù)管理層的賒銷政策在每個客戶的已授權(quán)的信用額度內(nèi)進行的,企業(yè)管理層通常要求商品倉庫只有在收到經(jīng)過批準(zhǔn)的銷售單時才能供貨;(3)是否按已授權(quán)批準(zhǔn)的商品價目表所列價格開具賬單。開票(銷售發(fā)票----發(fā)生、完整性、準(zhǔn)確性認(rèn)定)。③將裝運憑證上的商品總數(shù)與相對應(yīng)的銷售發(fā)票上的商品總數(shù)進行比較。

00:44

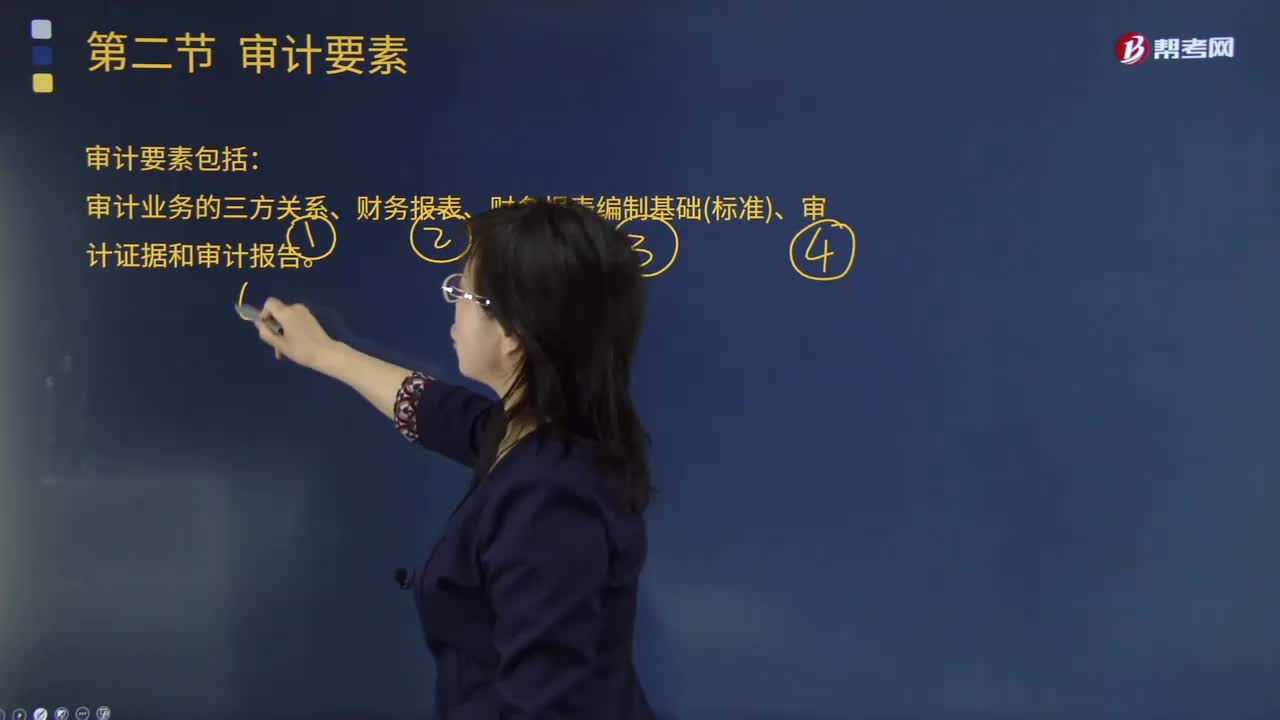

00:44審計業(yè)務(wù)的要素有哪些?:審計業(yè)務(wù)的要素有哪些?注冊會計師通過收集充分、適當(dāng)?shù)淖C據(jù)來評價財務(wù)報表是否在所有重大方面符合會計準(zhǔn)則,審計業(yè)務(wù)要素包括審計業(yè)務(wù)的三方關(guān)系人、財務(wù)報表、財務(wù)報表編制基礎(chǔ)、審計證據(jù)和審計報告。審計要素是指構(gòu)成一項事計的必要因素。審十目標(biāo)、審計結(jié)論和審計報告都包含這三個要素,審計人員在審計過程中也必須具備這三個要素:代表預(yù)選規(guī)定的審查和評價審計對象的標(biāo)準(zhǔn)。審計要素的另一種含義是。

03:29

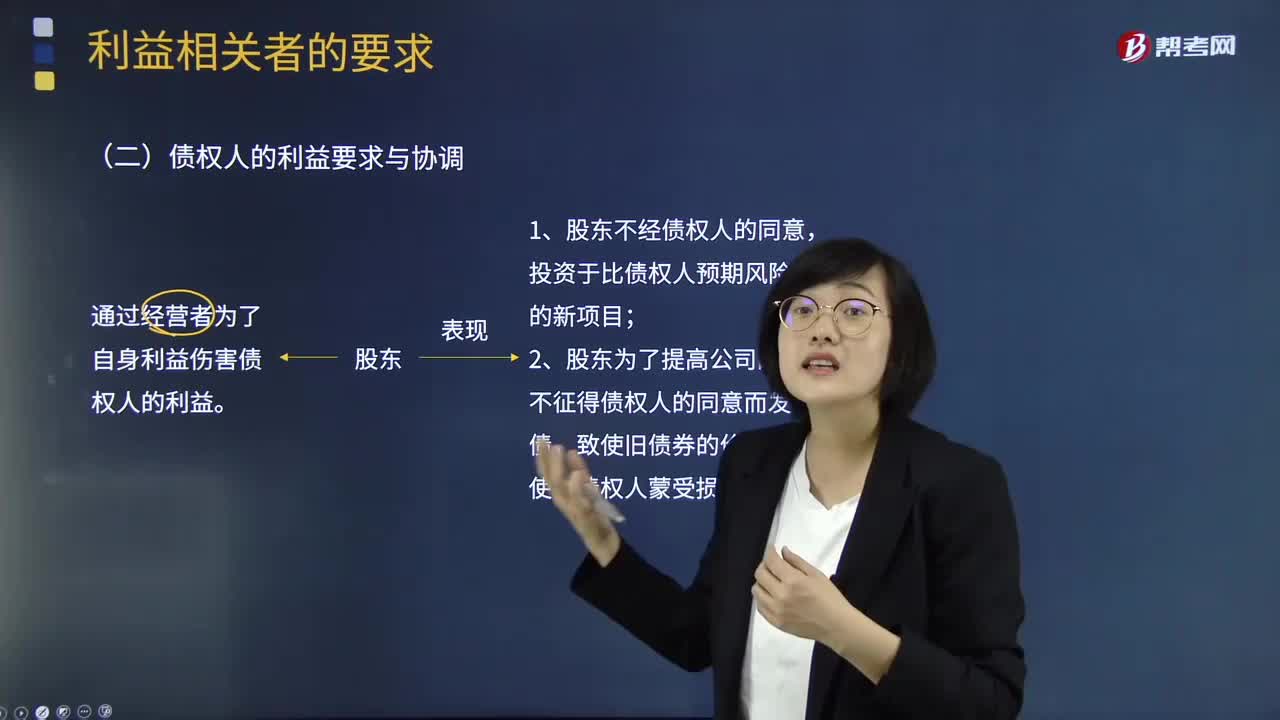

03:29債權(quán)人的利益要求與協(xié)調(diào)視頻講解:當(dāng)公司向債權(quán)人借入資金后,兩者也形成一種委托代理關(guān)系。債權(quán)人把資金借給公司,要求到期時收回本金,并獲得約定的利息收入;公司借款的目的是用來經(jīng)營,兩者的利益并不完全一致。債權(quán)人事先知曉借出資金是有風(fēng)險的,并把這種風(fēng)險的相應(yīng)報酬嵌入利率。通常要考慮的因素包括:預(yù)計公司新增資產(chǎn)的風(fēng)險、公司未來的資金結(jié)構(gòu)等。他們之間的相互關(guān)系和表現(xiàn)為:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日