一級建造師相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:58

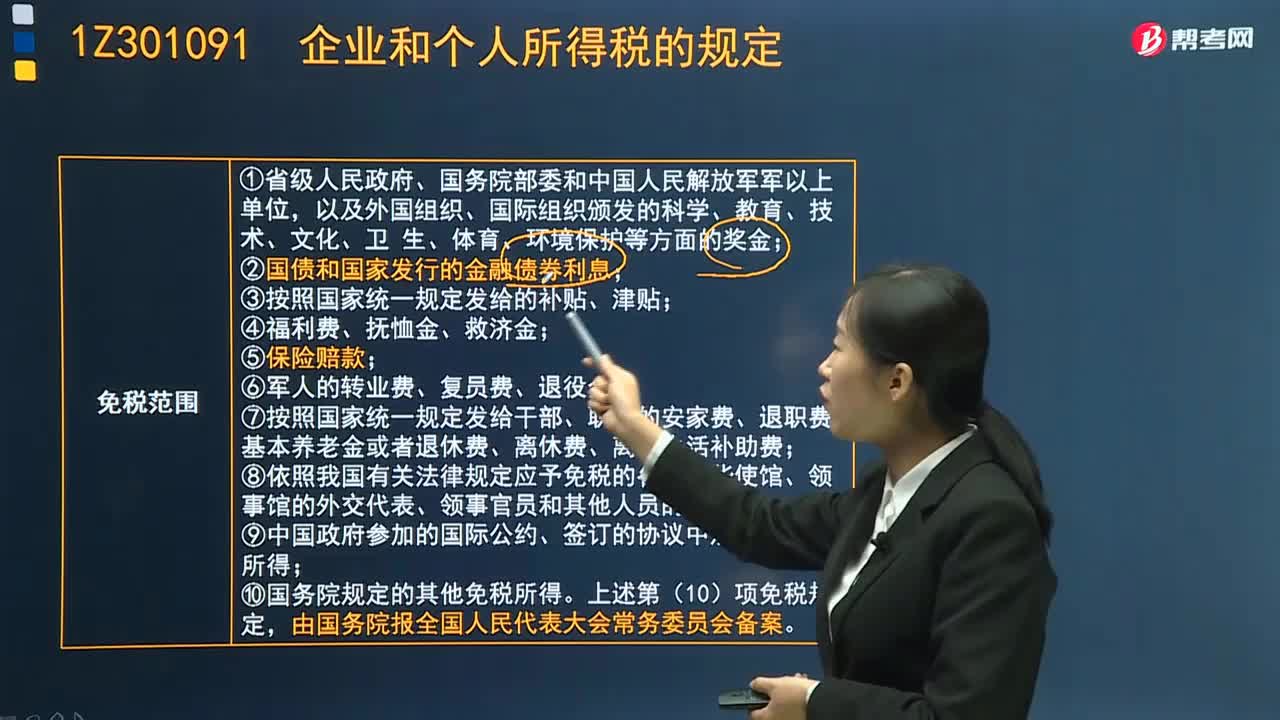

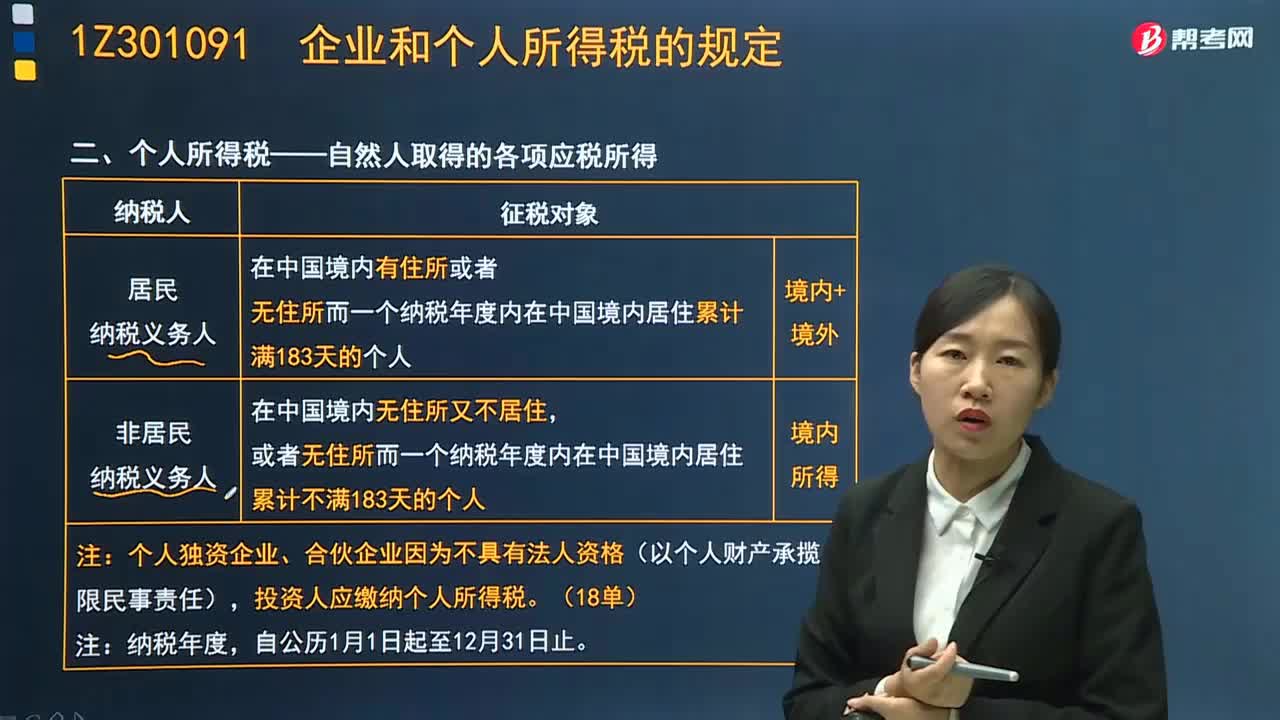

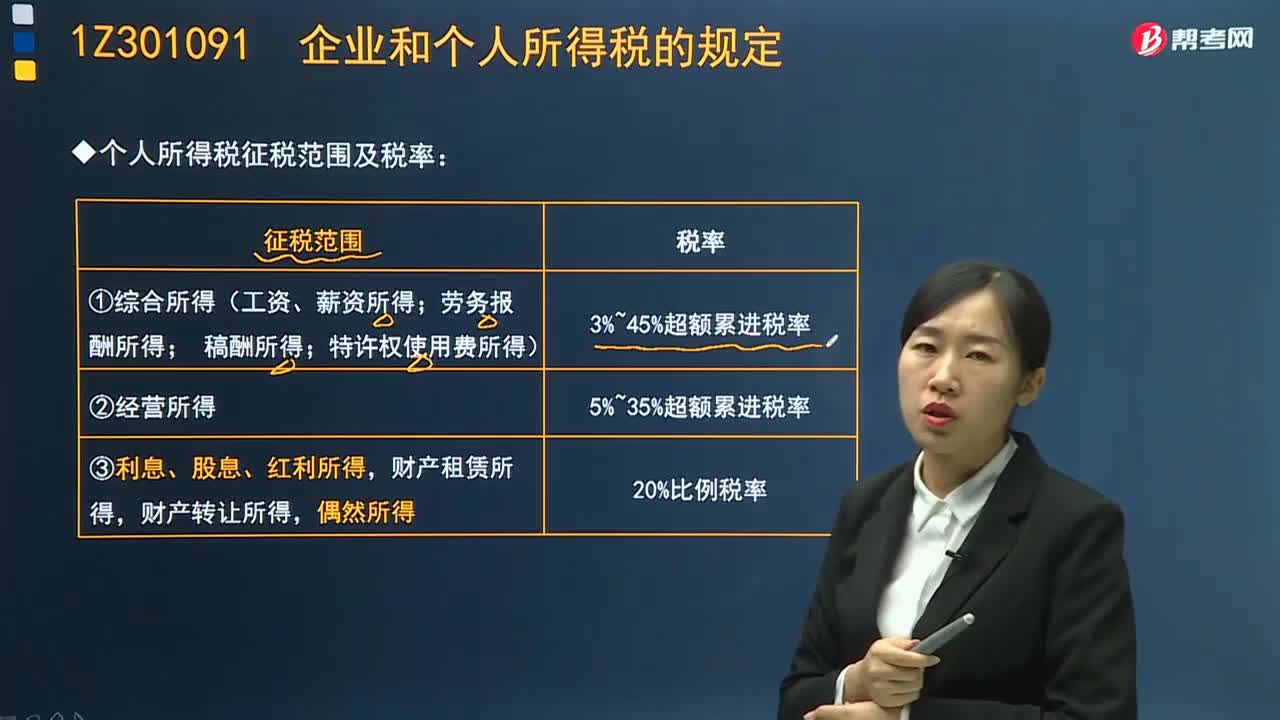

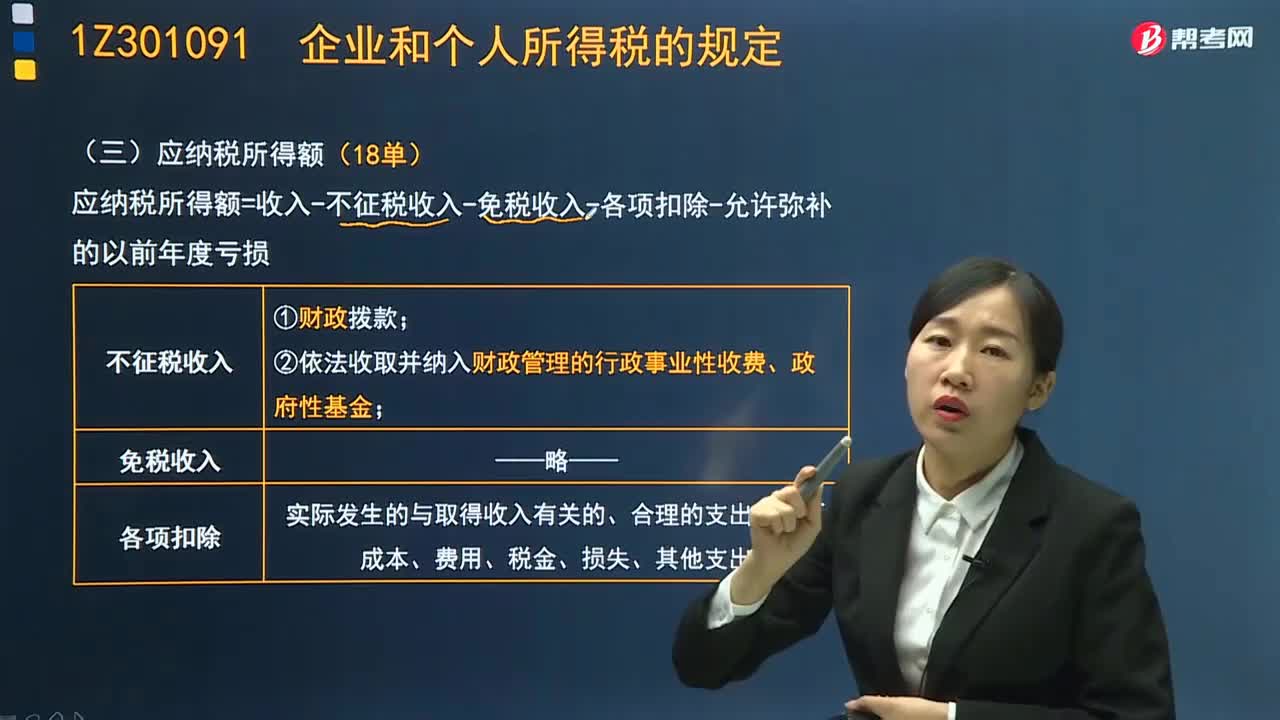

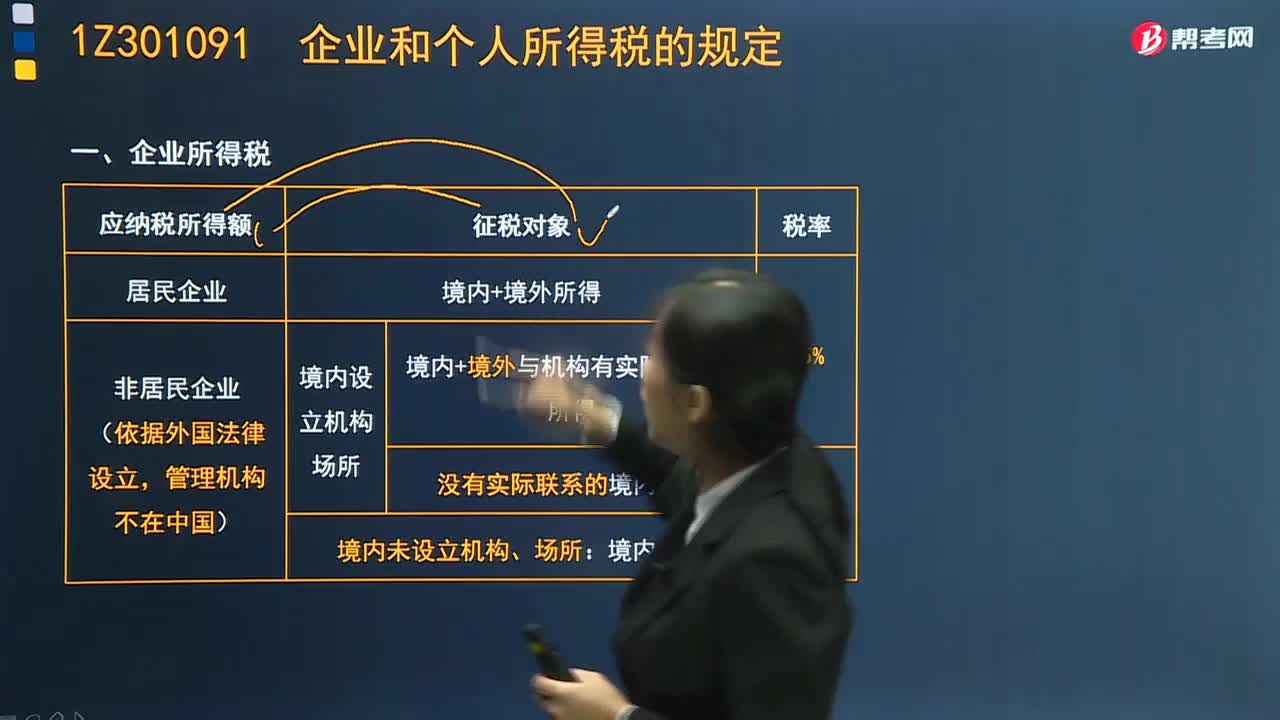

04:58企業(yè)所得稅的納稅人和征稅對象有哪些?:企業(yè)和其他取得收入的組織(以下統(tǒng)稱企業(yè))為企業(yè)所得稅的納稅人。個人獨資企業(yè)、合伙企業(yè)不是企業(yè)所得稅的納稅人。繳納企業(yè)所得稅的企業(yè)分為居民企業(yè)和非居民企業(yè),企業(yè)所得稅的征稅對象從內(nèi)容上看包括生產(chǎn)經(jīng)營所得、其他所得和清算所得,從空間范圍上看包括來源于中國境內(nèi)、境外的所得。1、居民企業(yè)的征稅對象——來源于中國境內(nèi)、境外的所得。及發(fā)生在境外但與境內(nèi)所設(shè)機(jī)構(gòu)、場所有實際聯(lián)系的所得繳納企業(yè)所得稅;

05:15

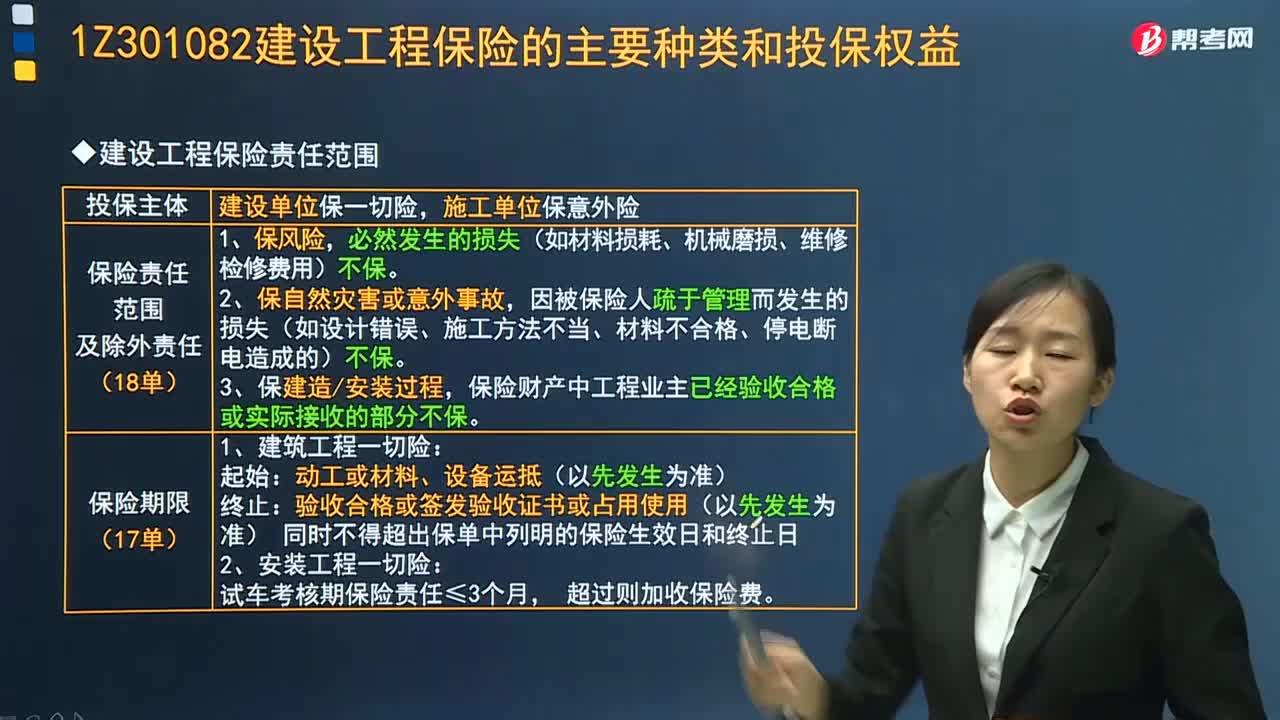

05:15建設(shè)工程保險責(zé)任范圍和保險期限是多久?:建設(shè)工程保險責(zé)任范圍和保險期限是多久?建設(shè)工程保險投保主體是建設(shè)單位保一切險,保險人對下列原因造成的損失和費用,必然發(fā)生的損失(如材料損耗、機(jī)械磨損、維修檢修費用)不保,因被保險人疏于管理而發(fā)生的損失(如設(shè)計錯誤、施工方法不當(dāng)、材料不合格、停電斷電造成的)不保,保險財產(chǎn)中工程業(yè)主已經(jīng)驗收合格或?qū)嶋H接收的部分不保。

03:47

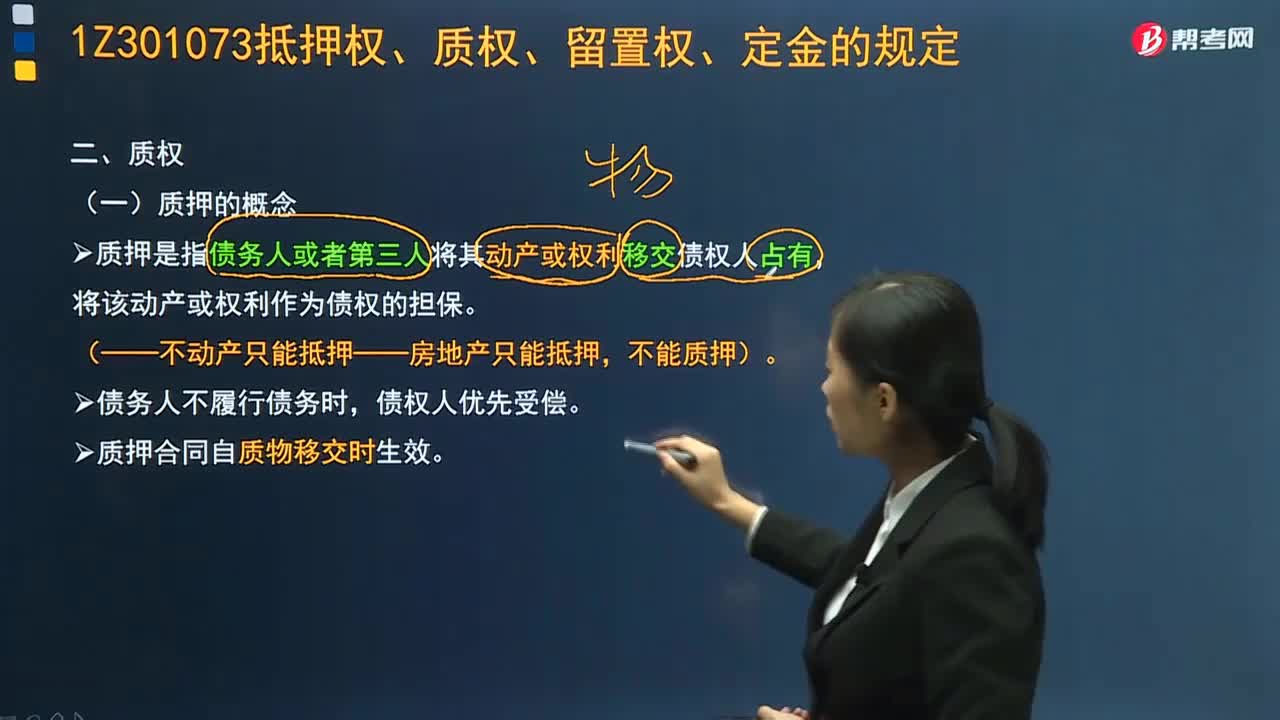

03:47建設(shè)工程擔(dān)保制度質(zhì)權(quán)的概念和分類分別是什么?:建設(shè)工程擔(dān)保制度質(zhì)權(quán)的概念和分類分別是什么?質(zhì)押是指債務(wù)人或者第三人將其動產(chǎn)或權(quán)利移交債權(quán)人占有,將該動產(chǎn)或權(quán)利作為債權(quán)的擔(dān)保。(——不動產(chǎn)只能抵押——房地產(chǎn)只能抵押,不能質(zhì)押)。質(zhì)押可以分為動產(chǎn)質(zhì)押和權(quán)利質(zhì)押。能夠用作質(zhì)押的動產(chǎn)沒有限制。可以質(zhì)押的權(quán)利包括:②依法可以轉(zhuǎn)讓的股份、股票;③依法可以轉(zhuǎn)讓的商標(biāo)專用權(quán)、專利權(quán)、著作權(quán)中的財產(chǎn)權(quán)(著作權(quán)中的人身權(quán)×);④依法可以質(zhì)押的其他權(quán)利。

02:10

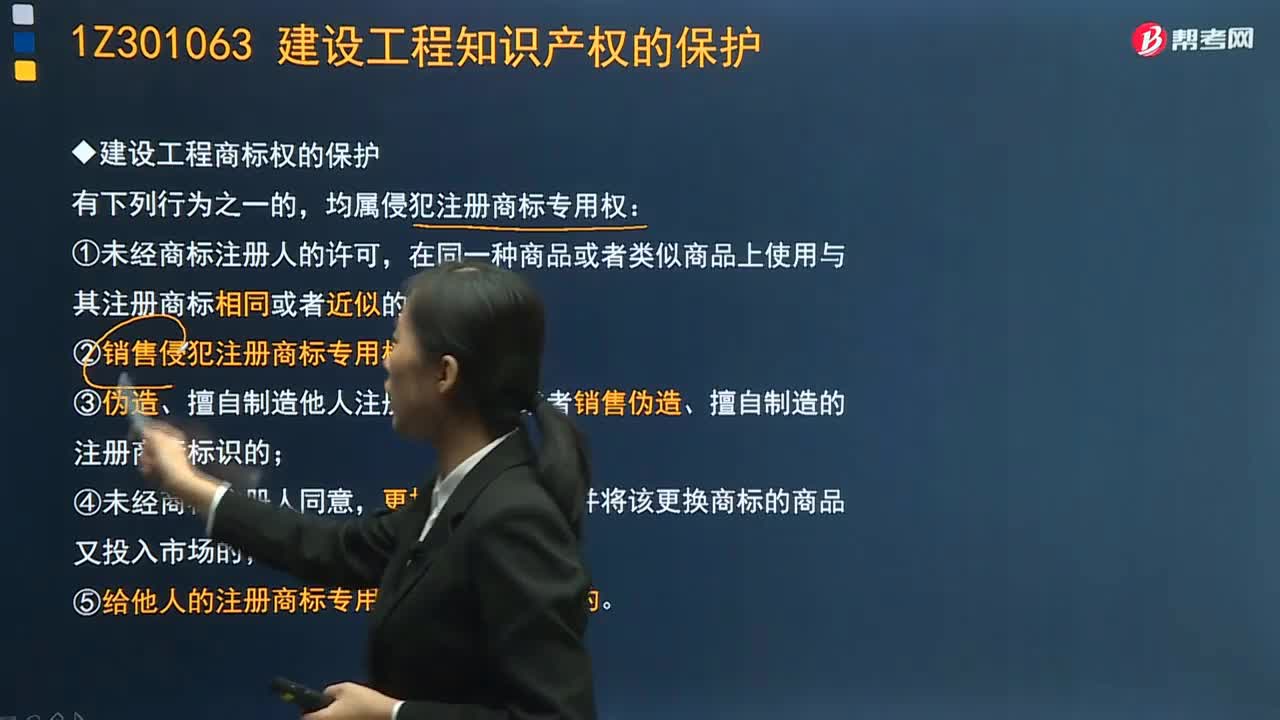

02:10建設(shè)工程商標(biāo)權(quán)應(yīng)該如何保護(hù)?:注冊商標(biāo)的專用權(quán),以核準(zhǔn)注冊的商標(biāo)和核定使用的商品為限。均屬侵犯注冊商標(biāo)專用權(quán):(2)銷售侵犯注冊商標(biāo)專用權(quán)的商品的;(5)給他人的注冊商標(biāo)專用權(quán)造成其他損害的。對涉嫌侵犯他人注冊商標(biāo)專用權(quán)的行為進(jìn)行查處時,調(diào)查與侵犯他人注冊商標(biāo)專用權(quán)有關(guān)的情況。(2)查閱、復(fù)制當(dāng)事人與侵權(quán)活動有關(guān)的合同、發(fā)票、賬簿以及其他有關(guān)資料。(3)對當(dāng)事人涉嫌從事侵犯他人注冊商標(biāo)專用權(quán)活動的場所實施現(xiàn)場檢查。

04:46

04:46知識產(chǎn)權(quán)的保護(hù)期是多久?:知識產(chǎn)權(quán)的保護(hù)期是多久?知識產(chǎn)權(quán)設(shè)立的目的是為了保護(hù)創(chuàng)新者的權(quán)利,維護(hù)其權(quán)利不受侵害。但知識產(chǎn)權(quán)也有保護(hù)的期限,不同類型的發(fā)明創(chuàng)造保護(hù)期限有所不同。發(fā)明專利的期限為20年;實用新型專利和外觀設(shè)計專利的期限為10年,均自申請之日起計算。《中華人民共和國權(quán)專利法》第四十二條發(fā)明專利權(quán)的期限為二十年,實用新型專利權(quán)和外觀設(shè)計專利權(quán)的期限為十年,均自申請日起計算。注冊商標(biāo)的期限為10年。

06:11

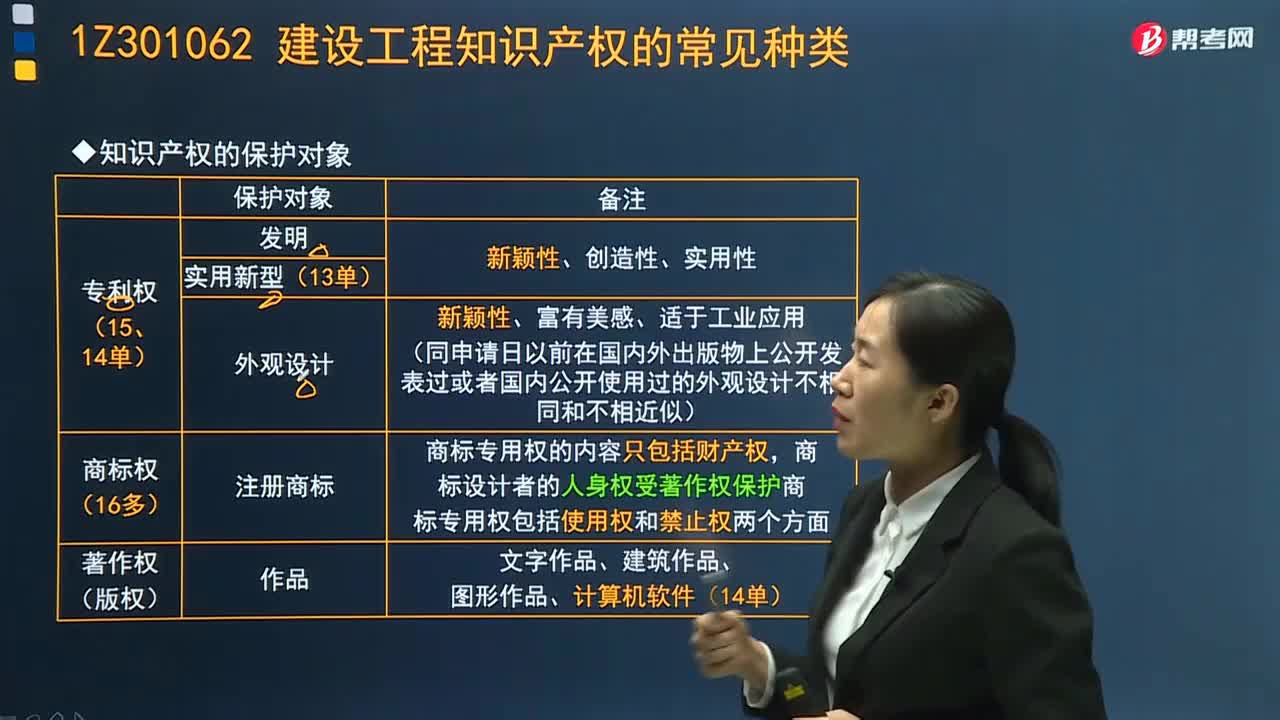

06:11建設(shè)工程知識產(chǎn)權(quán)的保護(hù)對象是什么?:建設(shè)工程知識產(chǎn)權(quán)的保護(hù)對象是什么?知識產(chǎn)權(quán)的保護(hù)對象是知識產(chǎn)權(quán),根據(jù)我國有關(guān)知識產(chǎn)權(quán)法律規(guī)定,我國的知識產(chǎn)權(quán)類型主要包括專利權(quán)、商標(biāo)權(quán)和著作權(quán)等權(quán)利類型。知識產(chǎn)權(quán)的對象是"知識",知識產(chǎn)權(quán)的性質(zhì)包括以下幾點:專利權(quán)保護(hù)對象:商標(biāo)權(quán)保護(hù)對象:商標(biāo)專用權(quán)的內(nèi)容只包括財產(chǎn)權(quán),商標(biāo)設(shè)計者的人身權(quán)受著作權(quán)保護(hù)。商標(biāo)專用權(quán)包括使用權(quán)和禁止權(quán)兩個方面。著作權(quán)保護(hù)對象:文字作品、建筑作品、圖形作品、計算機(jī)軟件。

05:21

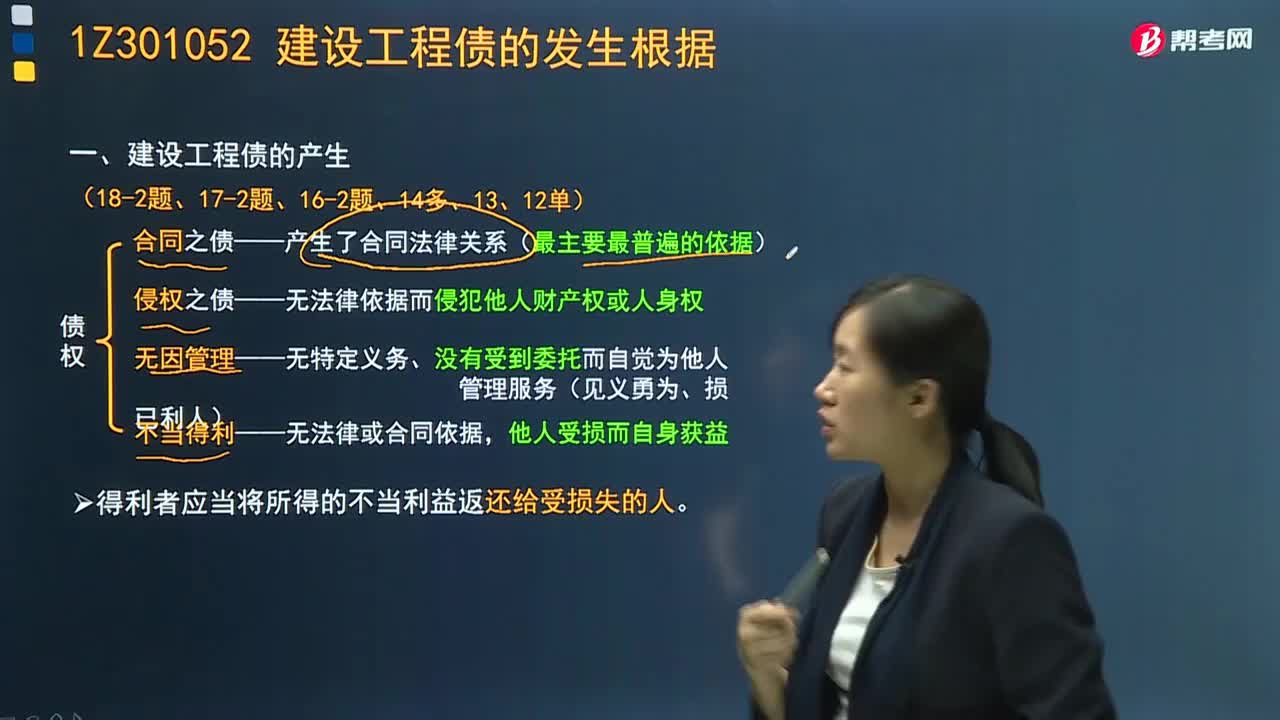

05:21建設(shè)工程債的發(fā)生根據(jù)是什么?:引起債產(chǎn)生的一定的法律事實,建設(shè)工程債產(chǎn)生的根據(jù)包括合同、侵權(quán)、無因管理和不當(dāng)?shù)美?、合同之債——產(chǎn)生了合同法律關(guān)系(最主要最普遍的依據(jù))。合同產(chǎn)生的債被稱為合同之債。2、侵權(quán)之債——無法律依據(jù)而侵犯他人財產(chǎn)權(quán)或人身權(quán)。是指公民或法人沒有法律依據(jù)而侵害他人的財產(chǎn)權(quán)利或人身權(quán)利的行為。即在侵權(quán)行為人和被侵權(quán)人之間形成債的關(guān)系。侵權(quán)行為產(chǎn)生的債被稱為侵權(quán)之債。也常會產(chǎn)生侵權(quán)之債。

03:15

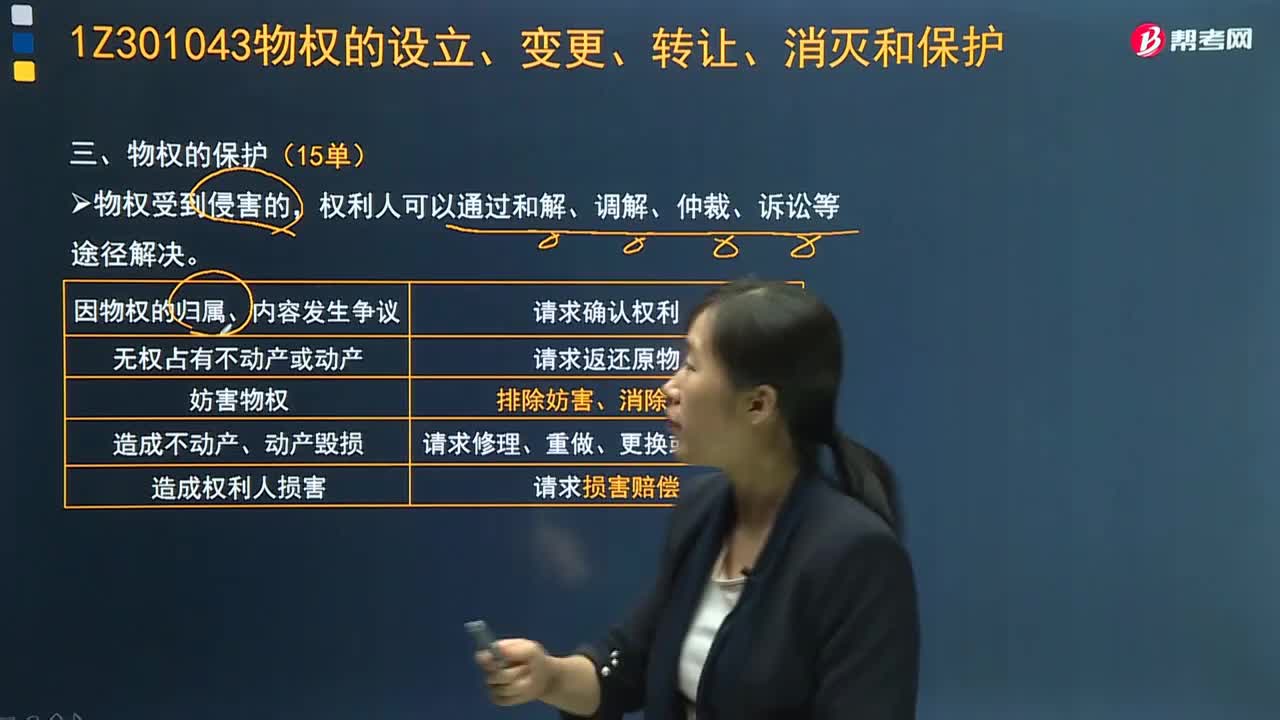

03:15快速理解建設(shè)工程法律中物權(quán)應(yīng)當(dāng)如何保護(hù)?:建設(shè)工程法律中物權(quán)應(yīng)當(dāng)如何保護(hù)?物權(quán)受到侵害的,物權(quán)的保護(hù)應(yīng)當(dāng)采取如下方式:利害關(guān)系人可以請求確認(rèn)權(quán)利。權(quán)利人可以請求返還原物;權(quán)利人可以請求恢復(fù)原狀;4、妨礙行使物權(quán)的,權(quán)利人可以請求排除妨害。5、有可能危及行使物權(quán)的,權(quán)利人可以請求消除危險。6、侵害物權(quán),B.侵害物權(quán)造成權(quán)利人損害的,權(quán)利人既可以請求損害賠償,C.侵害物權(quán)的利害關(guān)系人應(yīng)當(dāng)請求返還原物

01:48

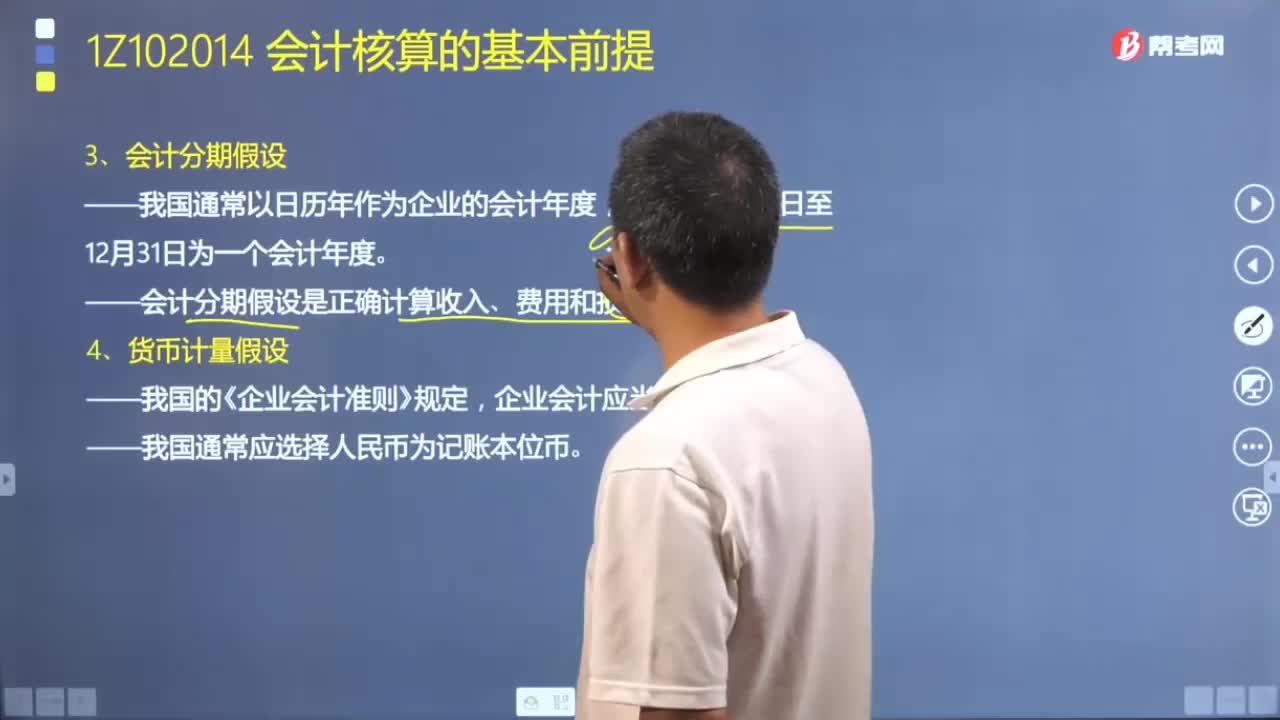

01:48會計分期假設(shè)和貨幣計量假設(shè)分別指的是什么?:會計分期假設(shè)和貨幣計量假設(shè)分別指的是什么?會計核算的基本假設(shè)包括會計主體、持續(xù)經(jīng)營、會計分期和貨幣計量。本文重點介紹會計分期假設(shè)和貨幣計量假設(shè)。會計分期假設(shè)是指將企業(yè)連續(xù)不斷的經(jīng)營活動分割為一個個連續(xù)的、間隔相等的若干較短時期。會計分期是正確分期計算收入、費用和損益的前提,會計分期的目的是為了及時提供會計信息。而會計分期所強(qiáng)調(diào)的時間段落劃分會受到信息提供的成本。企業(yè)應(yīng)當(dāng)劃分會計期間。

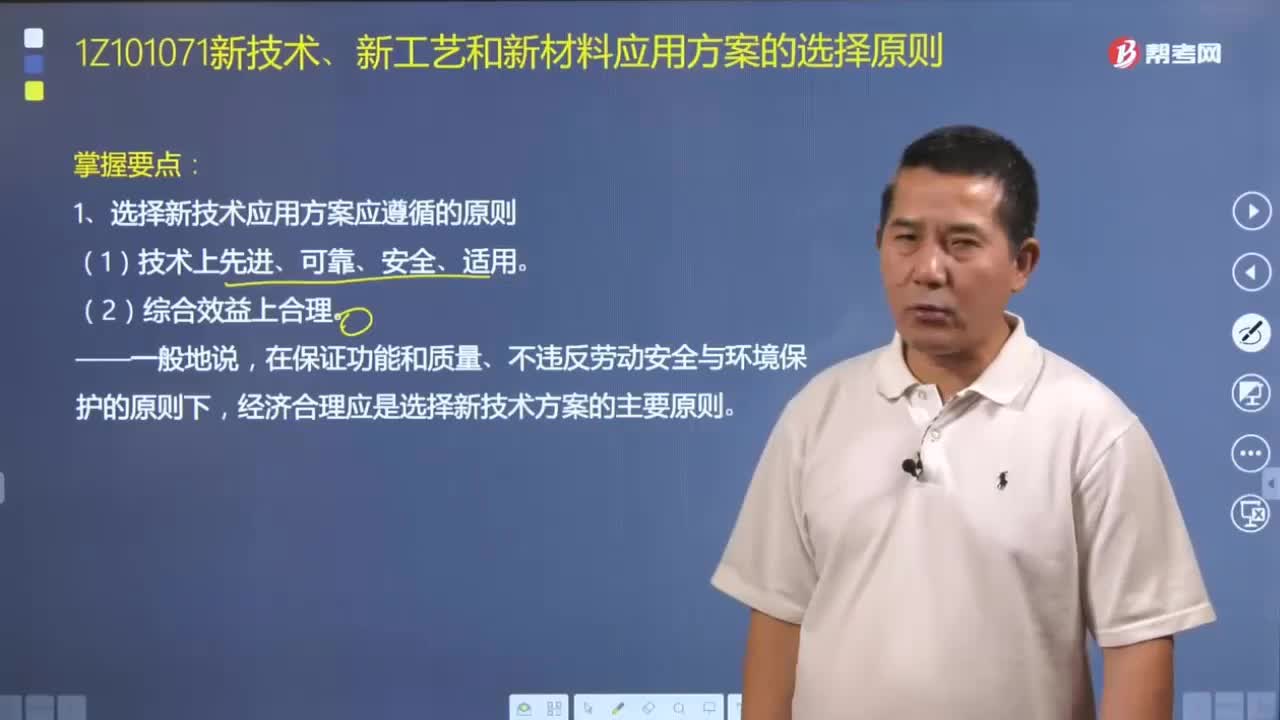

00:38

00:38新技術(shù)、新工藝和新材料應(yīng)用方案的選擇原則是什么?:在滿足業(yè)主功能要求和有關(guān)技術(shù)法規(guī)的條件下,不同方案取得的技術(shù)經(jīng)濟(jì)效果。所以對新技術(shù)應(yīng)用方案進(jìn)行技術(shù)經(jīng)濟(jì)分析,選擇新技術(shù)應(yīng)用方案時應(yīng)遵循以下原則。備選的新技術(shù)應(yīng)用方案一般要比企業(yè)現(xiàn)有的技術(shù)先進(jìn),備選的新技術(shù)應(yīng)用方案必須是成熟的、穩(wěn)定的,對產(chǎn)品的質(zhì)量性能和方案的生產(chǎn)能力有足夠的保證程度“能防范和積極避免因方案技術(shù)可靠性不足而產(chǎn)生的資源浪費”備選的新技術(shù)應(yīng)用方案必須考慮是否會對操作人員造成人身傷害。

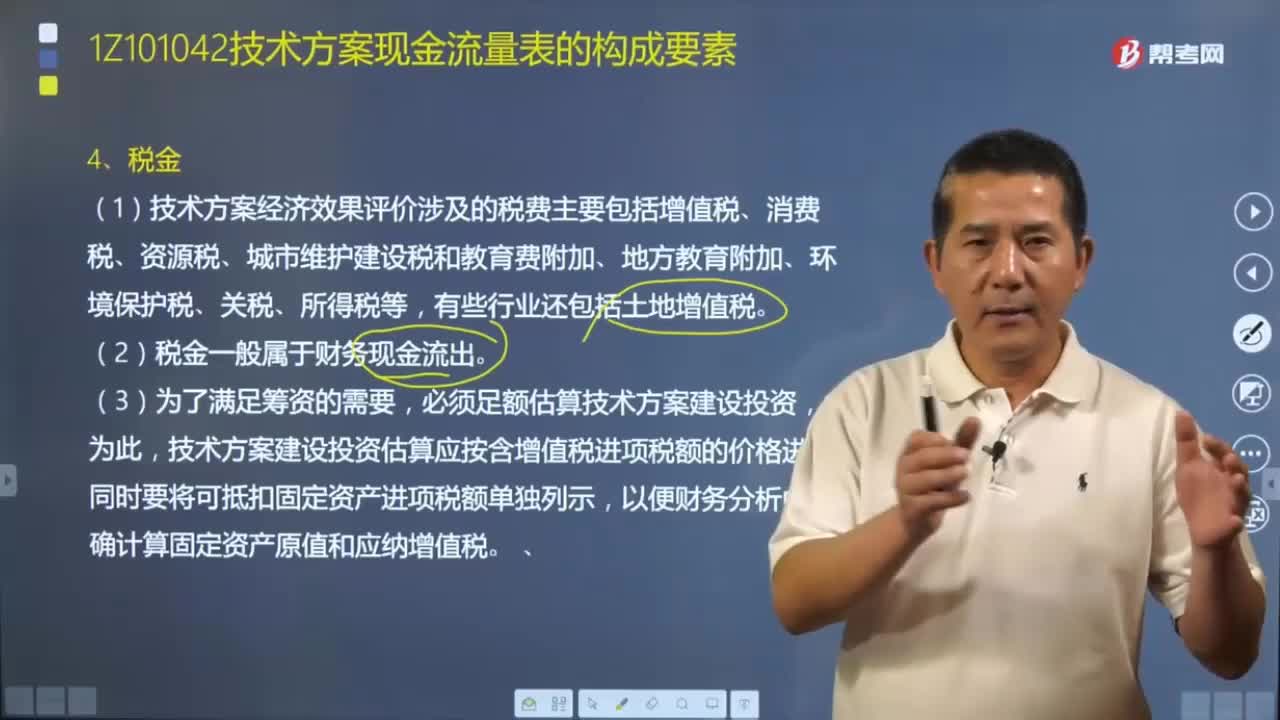

03:01

03:01技術(shù)方案現(xiàn)金流量表中的稅金指的是什么?:技術(shù)方案現(xiàn)金流量表中的稅金指的是什么?(1)技術(shù)方案經(jīng)濟(jì)效果評價涉及的稅費主要包括增值稅、消費稅、資源稅、城市維護(hù)建設(shè)稅和教育費附加、地方教育附加、環(huán)境保護(hù)稅、關(guān)稅、所得稅等,技術(shù)方案建設(shè)投資估算應(yīng)按含增值稅進(jìn)項稅額的價格進(jìn)行。以便財務(wù)分析中正確計算固定資產(chǎn)原值和應(yīng)納增值稅。【解析】本題的考核點是經(jīng)營成本的構(gòu)成計算公式,①經(jīng)營成本=總成本費用-折舊費-攤銷費-利息支出。

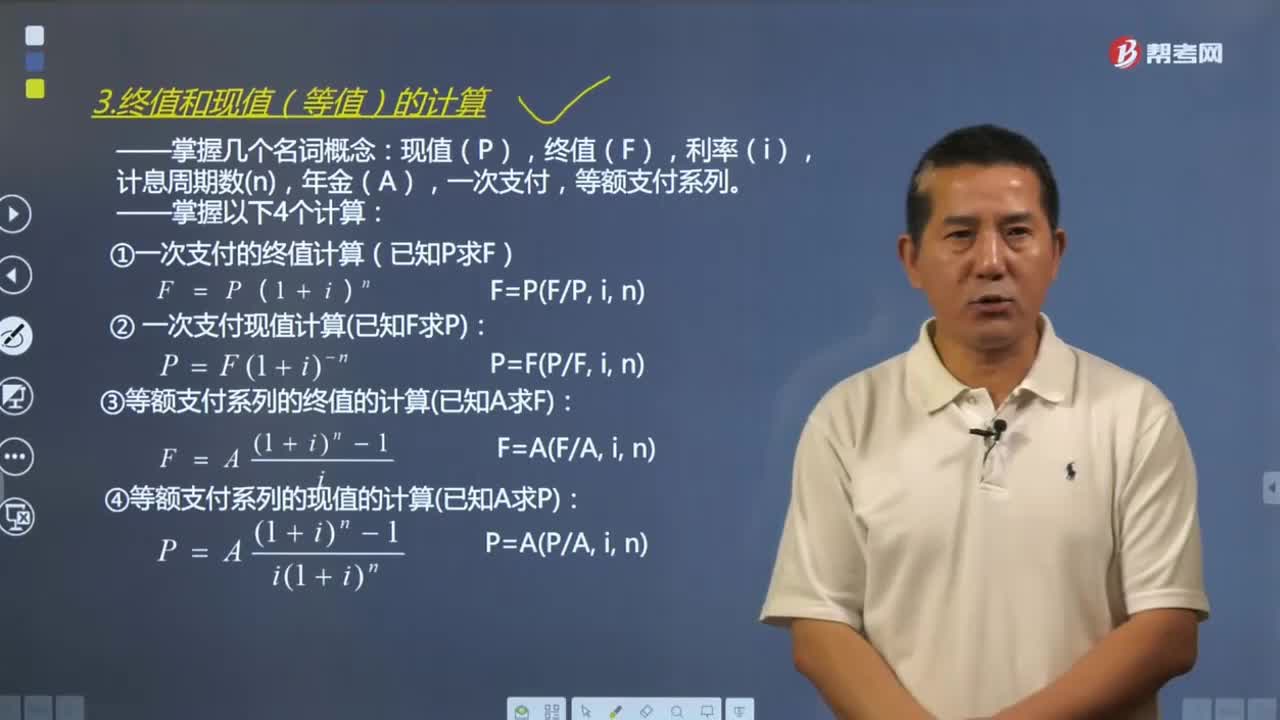

23:21

23:21終值和現(xiàn)值(等值)應(yīng)該如何計算?:終值和現(xiàn)值(等值)應(yīng)該如何計算?資金等值計算公式和復(fù)利計算公式的形式是相同的。常用的等值計算公式主要有終值和現(xiàn)值計算公式。現(xiàn)值(P),終值(F),一次支付情形的復(fù)利計算式是復(fù)利計算的基本公式。(1)一次支付的終值計算(已知P求F):(2)一次支付現(xiàn)值計算已知F求P,(3)等額支付系列的終值的計算已知A求F,(4)等額支付系列的現(xiàn)值的計算已知A求P。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日