初級(jí)會(huì)計(jì)職稱(chēng)考試相關(guān)視頻

固定資產(chǎn)怎么轉(zhuǎn)讓?zhuān)?/p>

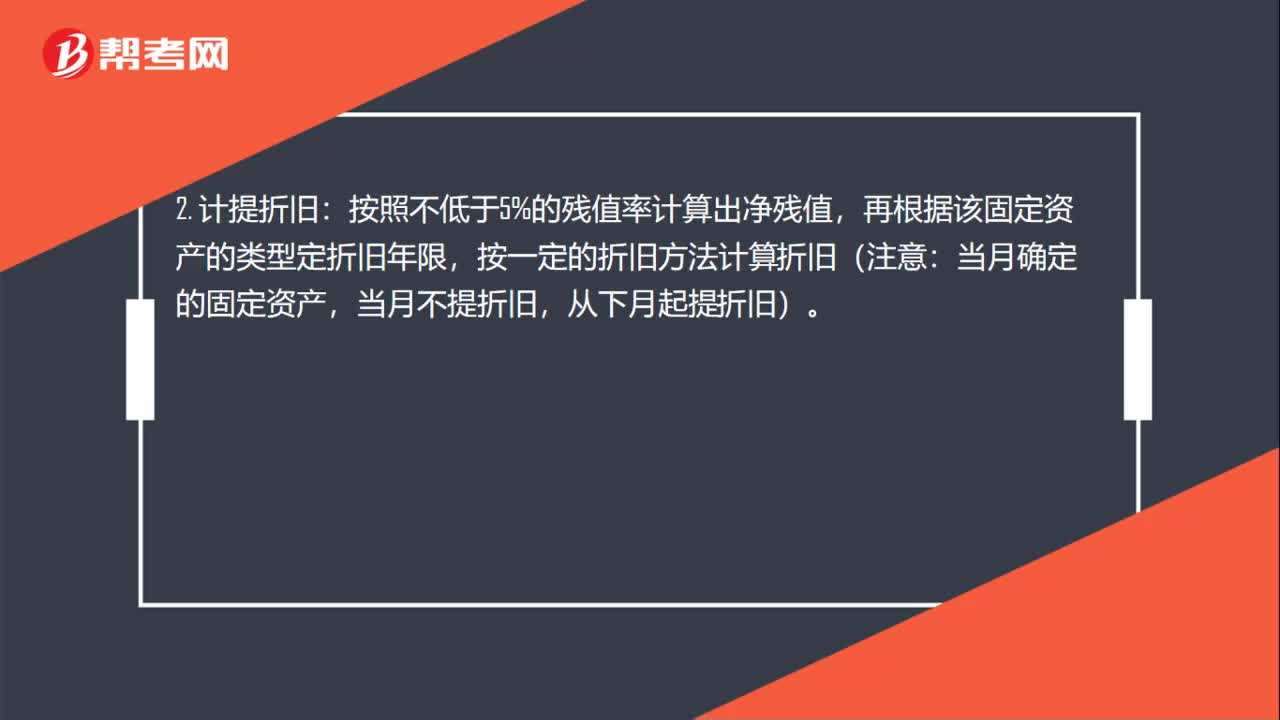

固定資產(chǎn)怎么核算?

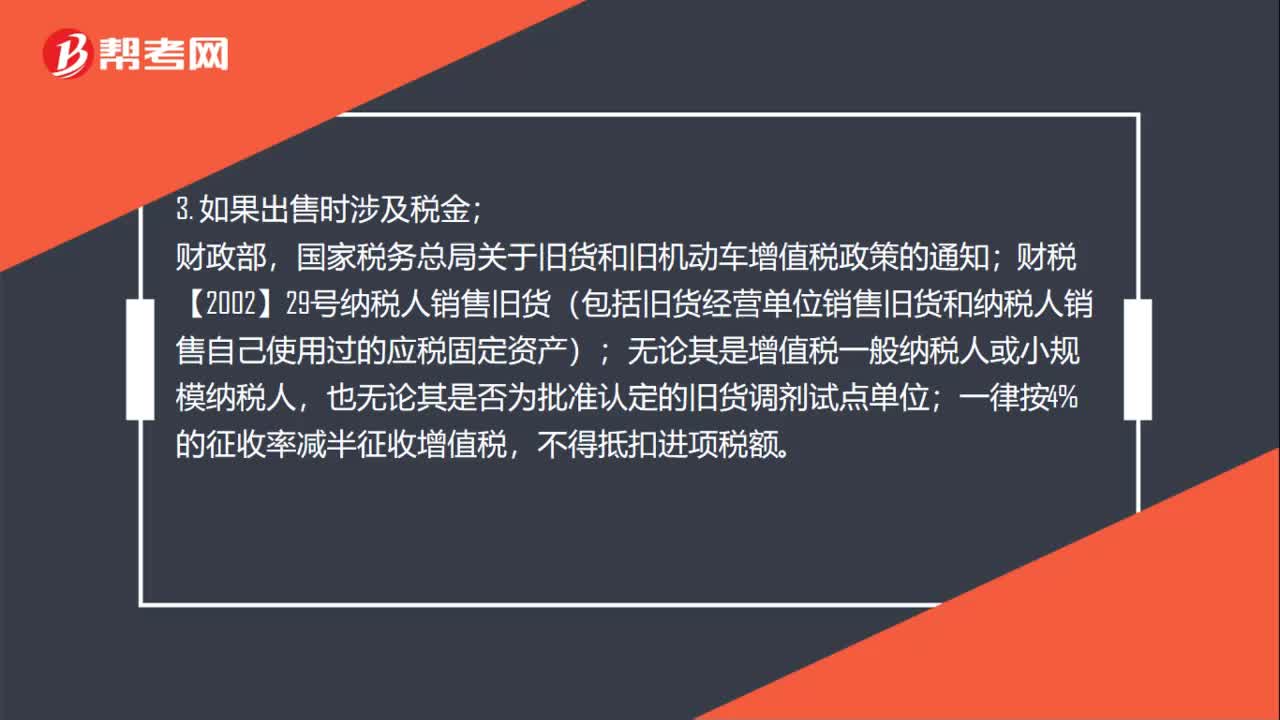

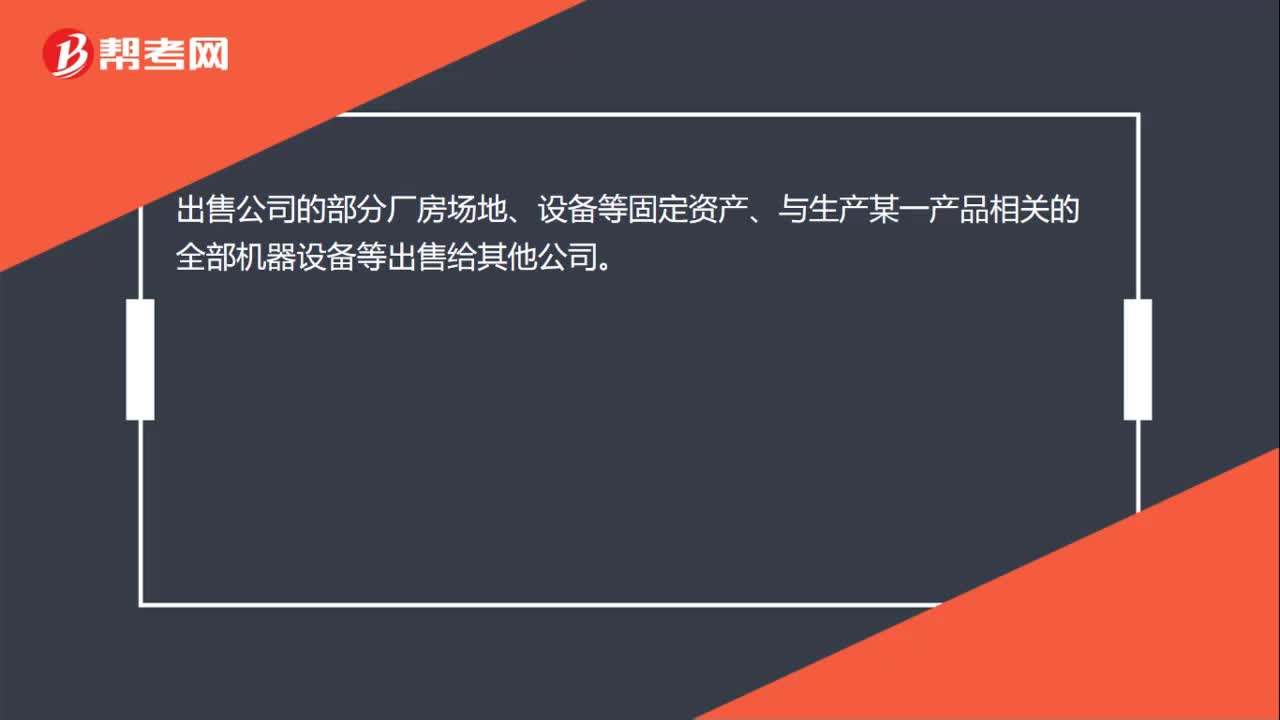

固定資產(chǎn)怎么出售?

固定資產(chǎn)稅是什么?

什么是固定資產(chǎn)周轉(zhuǎn)率?

什么是固定資產(chǎn)?

固定資產(chǎn)凈額是什么?

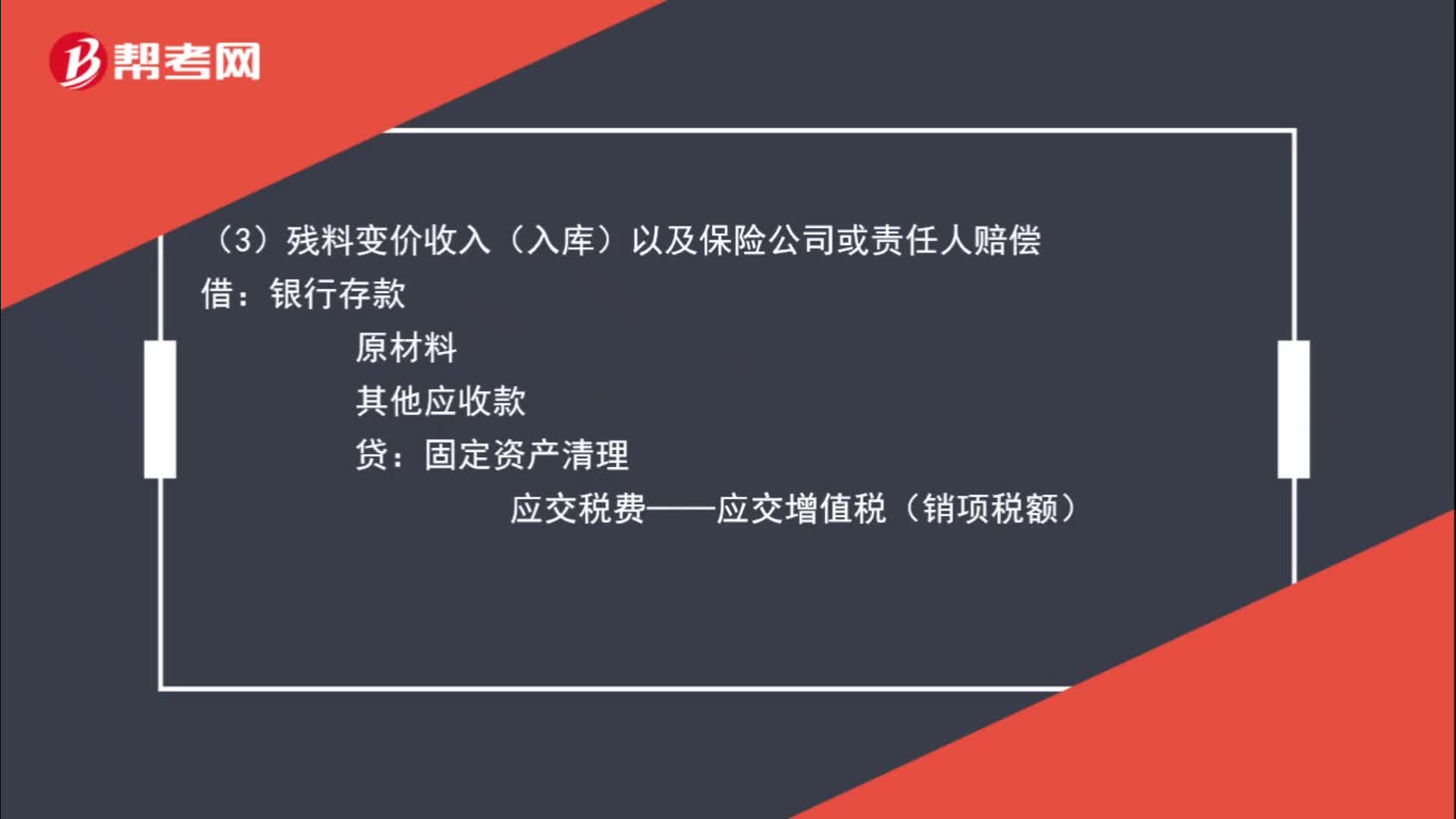

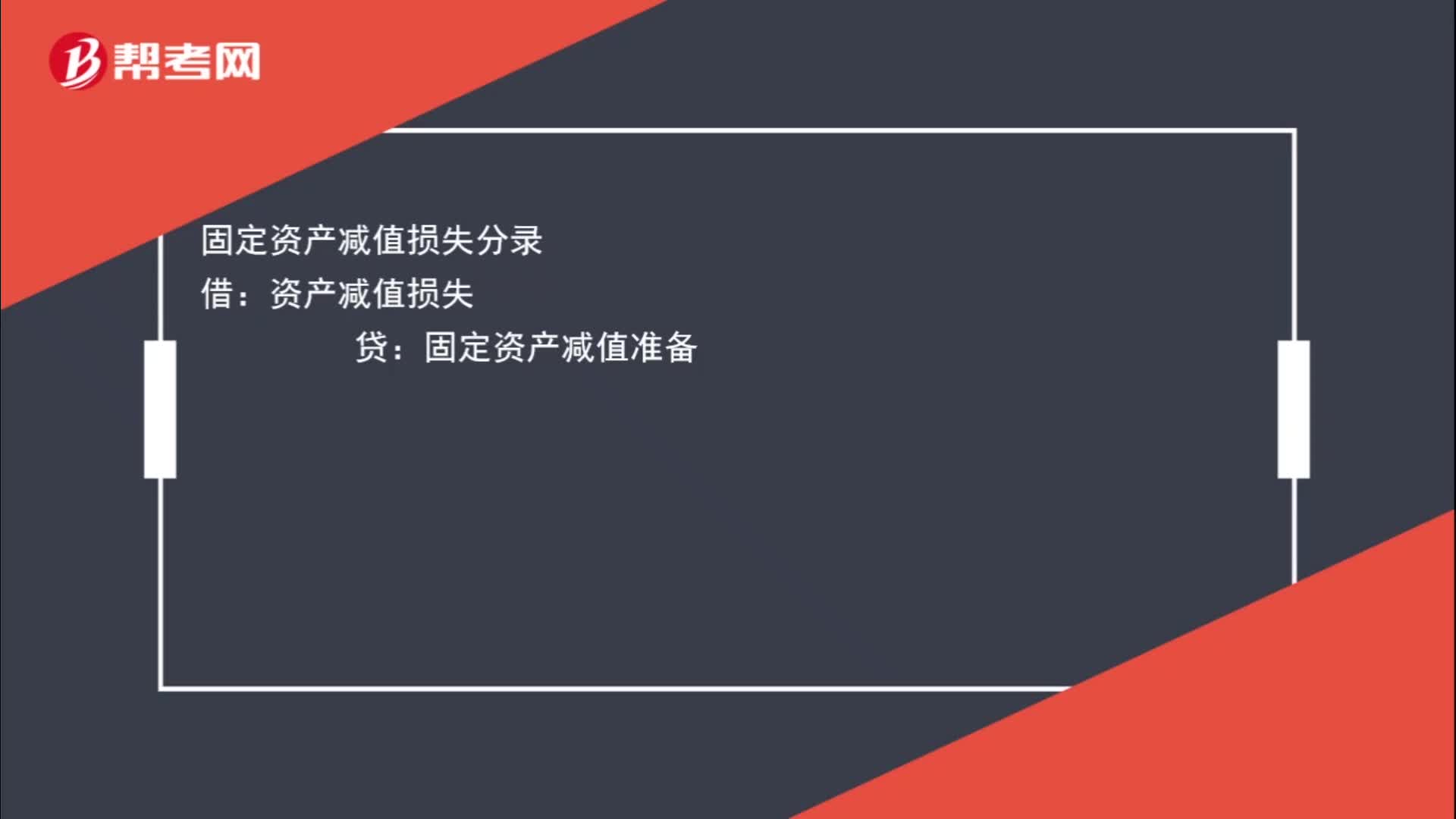

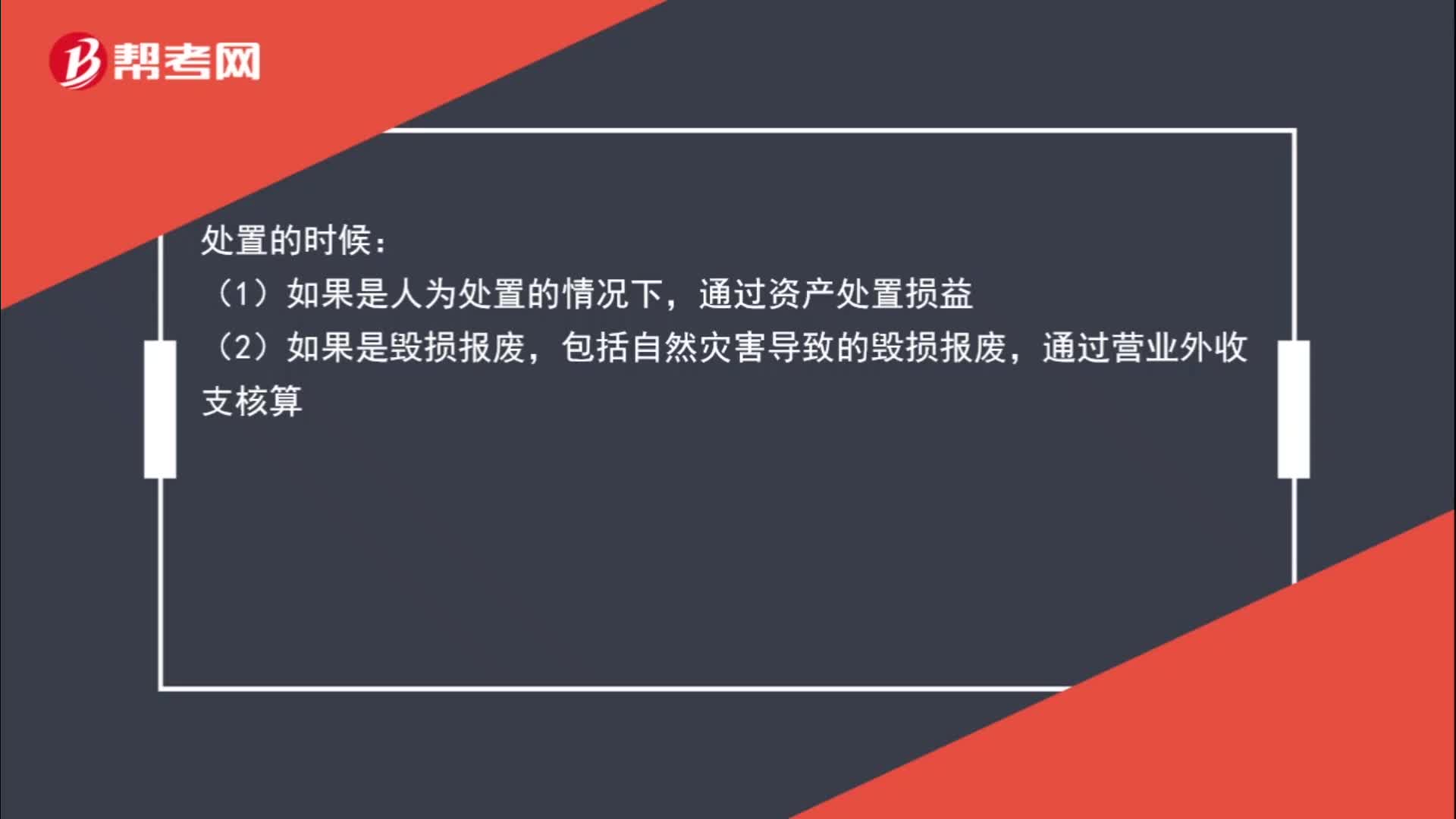

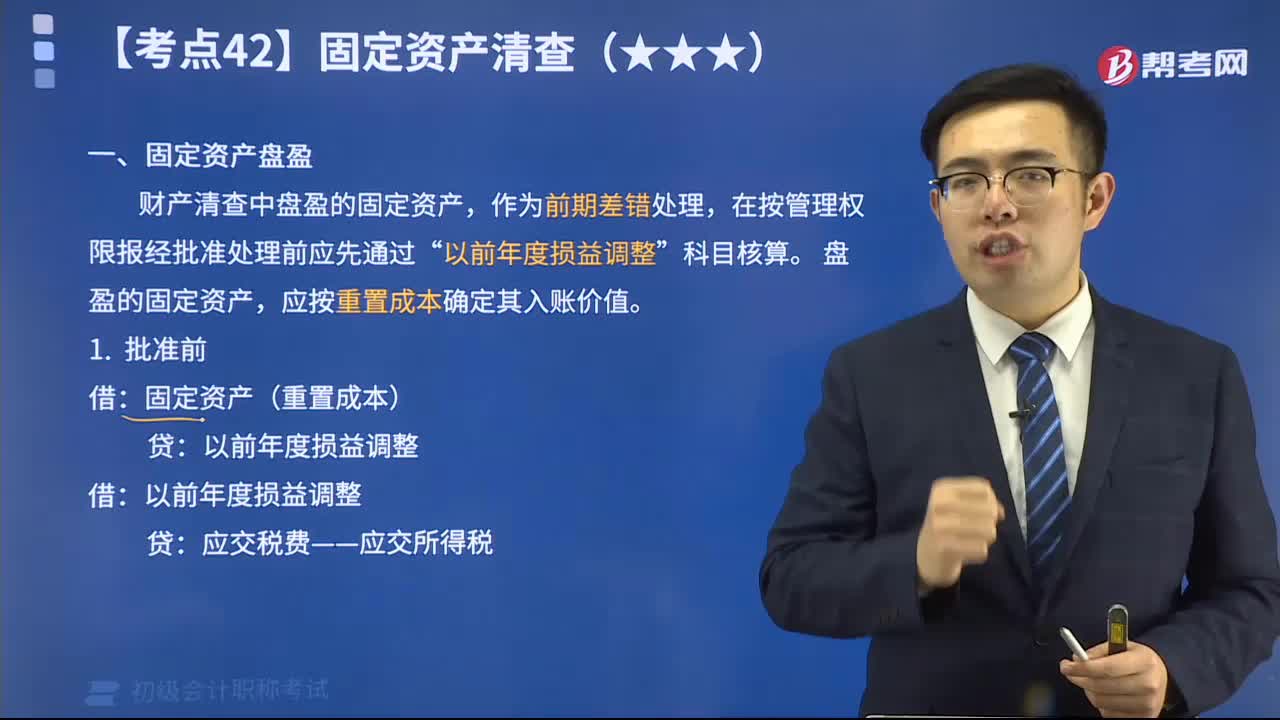

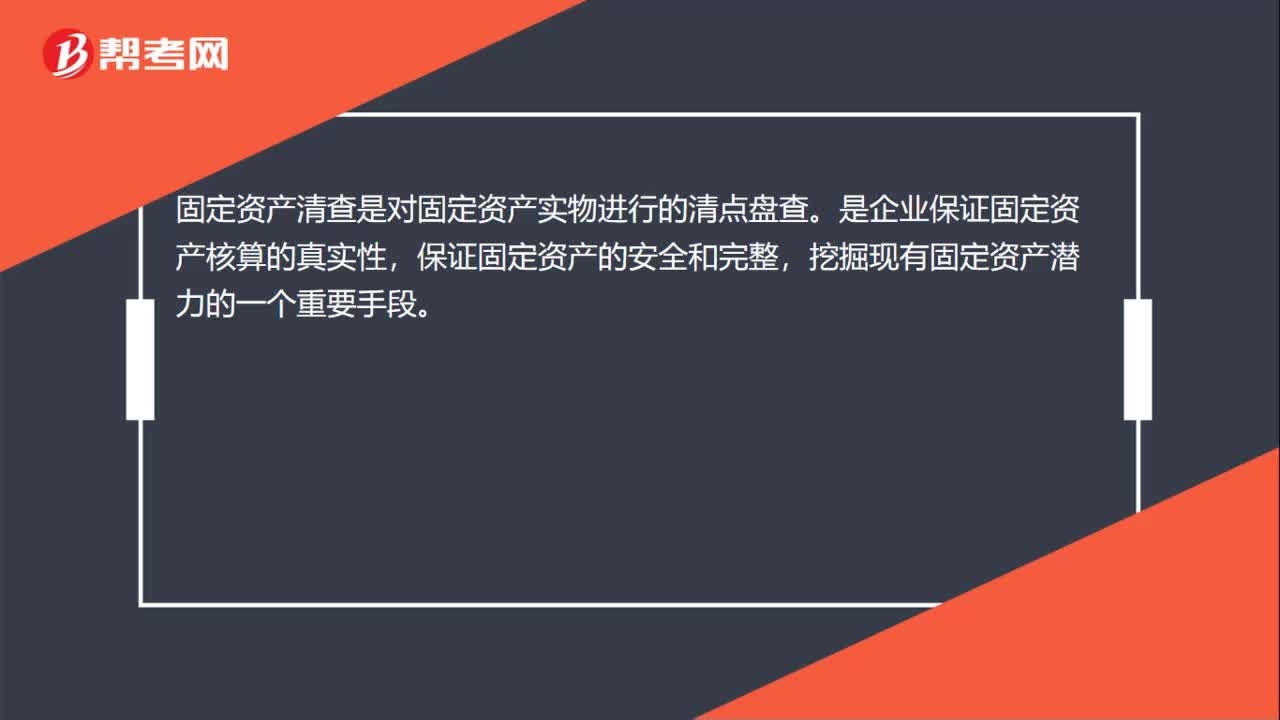

固定資產(chǎn)的清查是什么?

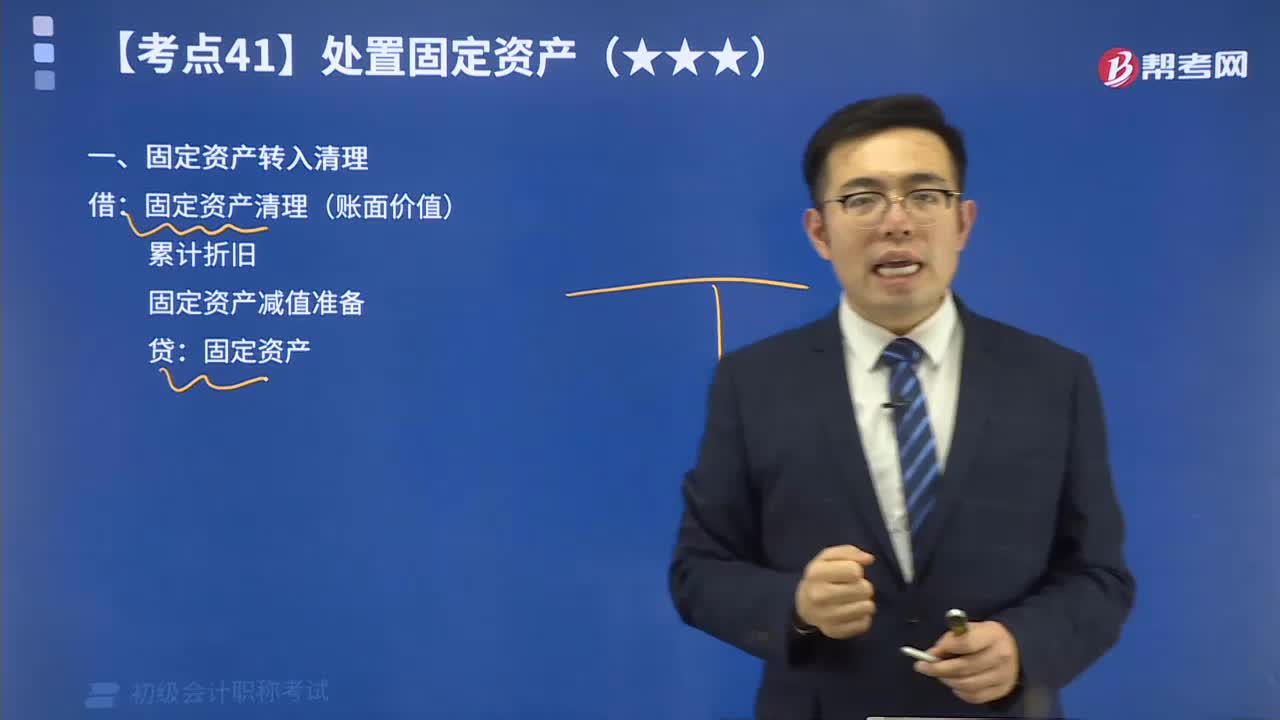

固定資產(chǎn)處置辦法是什么?

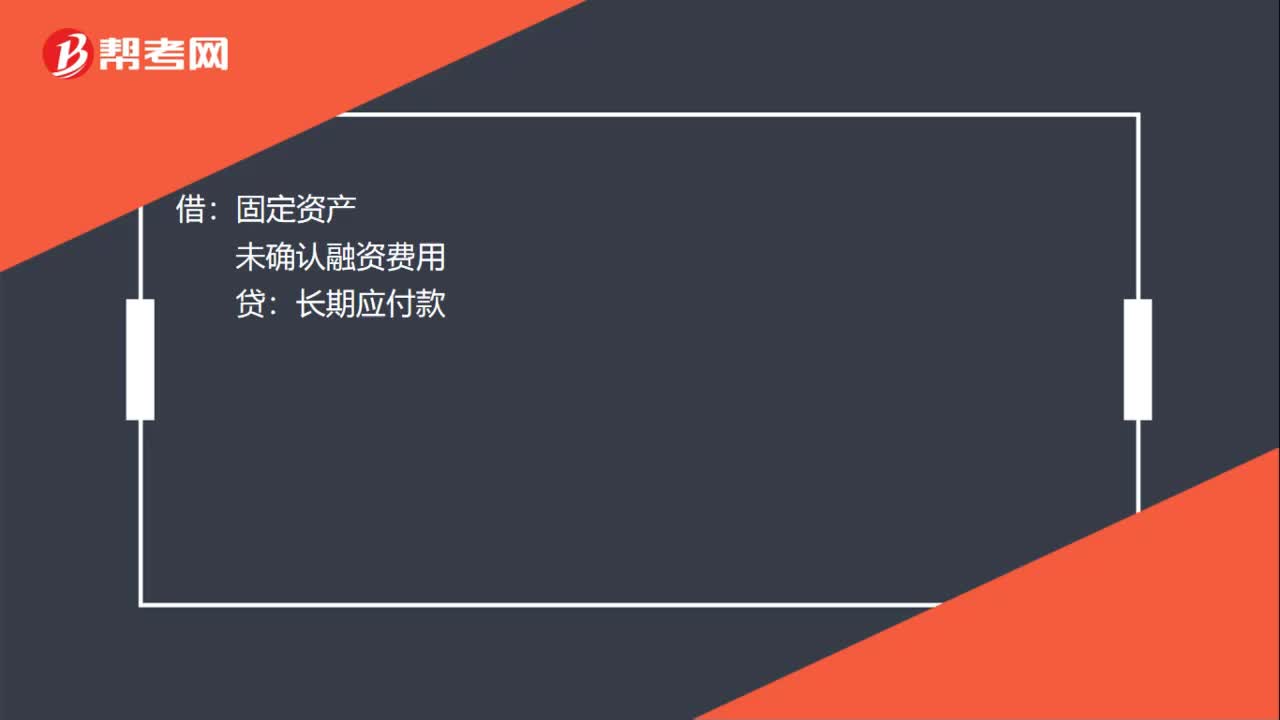

貸款買(mǎi)的固定資產(chǎn)無(wú)發(fā)票怎么入賬?

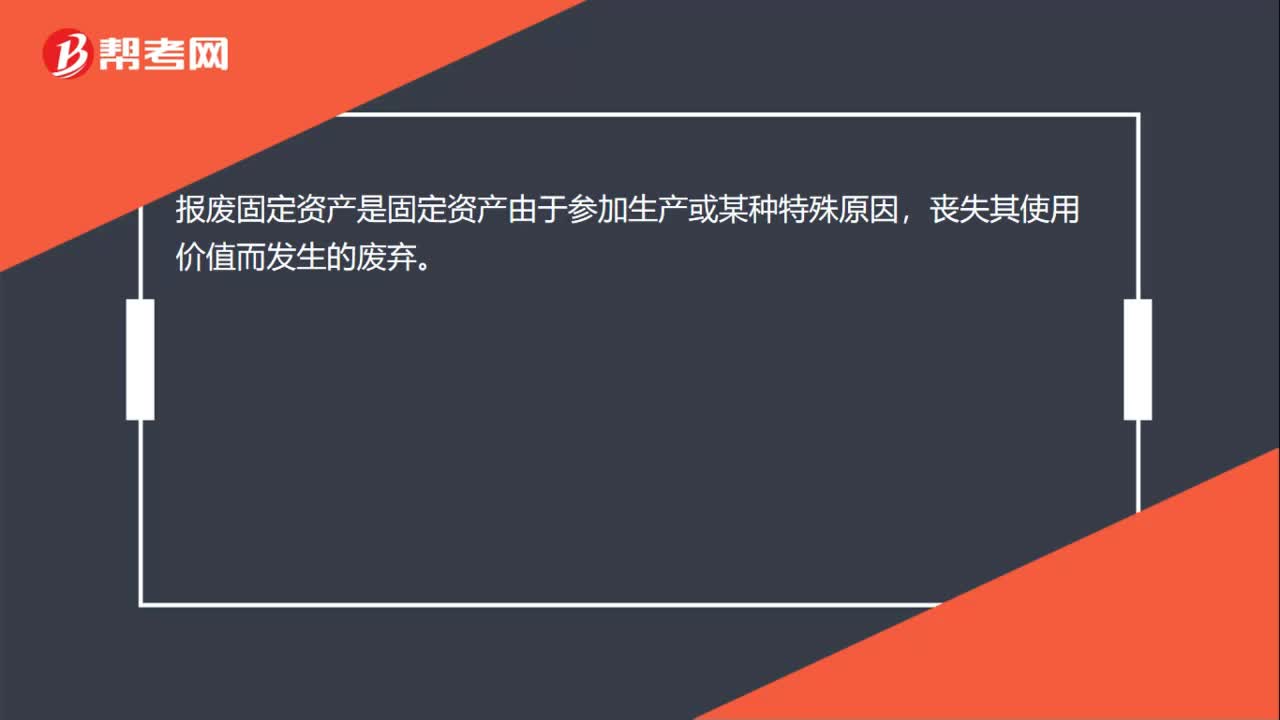

報(bào)廢固定資產(chǎn)是什么?

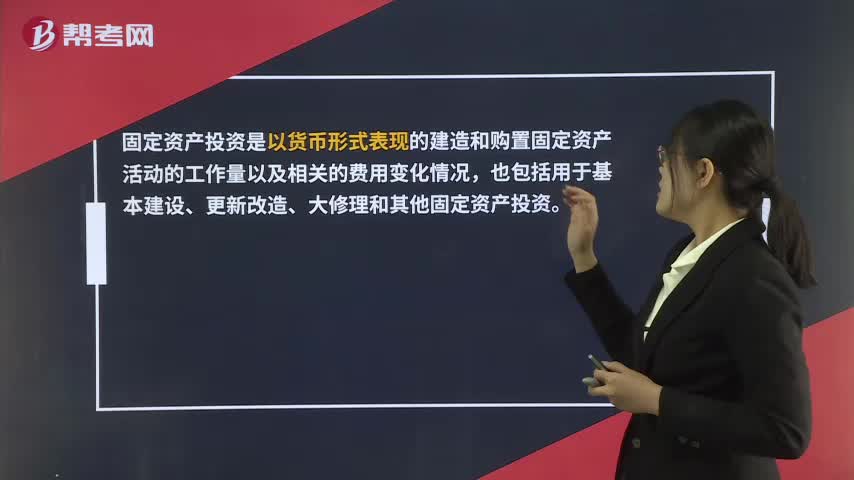

固定資產(chǎn)投資是什么?