下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:14

00:14未分配利潤為負(fù)數(shù)分錄怎么做?:未分配利潤為負(fù)數(shù)分錄怎么做?未分配利潤為負(fù)數(shù)分錄:借:利潤分配——未分配利潤:貸本年利潤

01:08

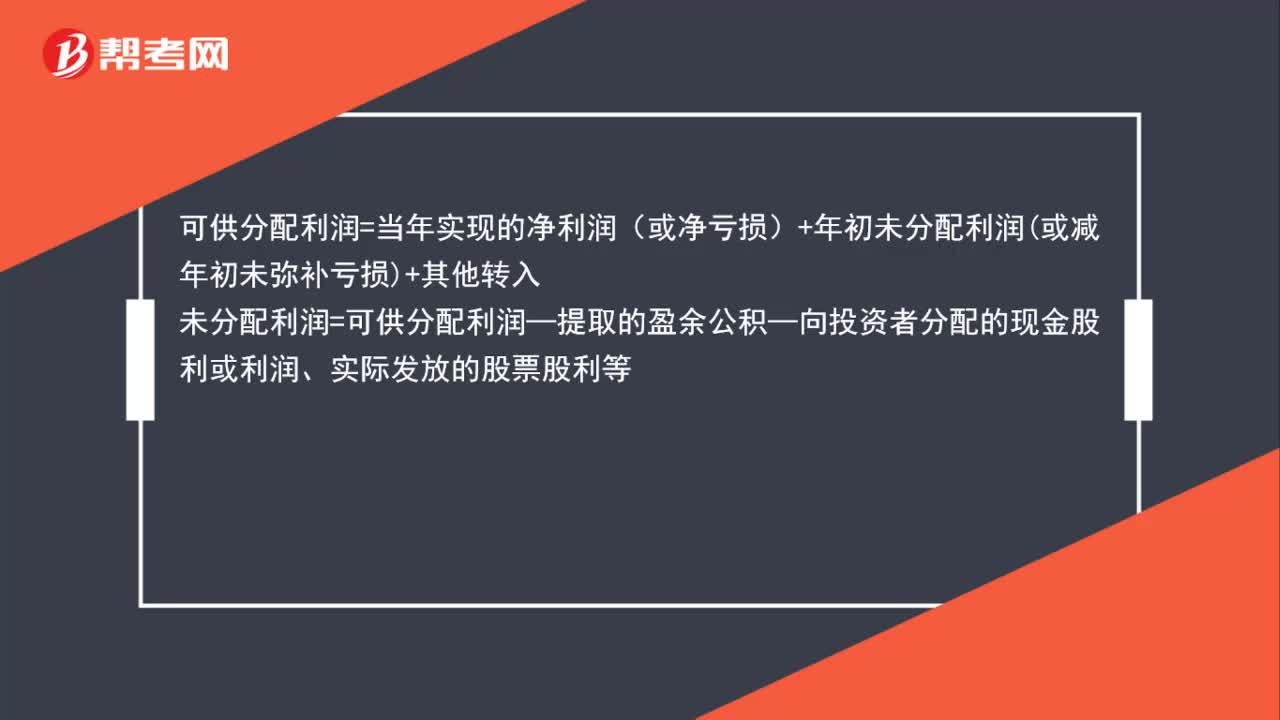

01:08如何區(qū)分凈利潤 、可供分配利潤、未分配利潤?:如何區(qū)分凈利潤 、可供分配利潤、未分配利潤?凈利潤是指企業(yè)當(dāng)期利潤總額減去所得稅后的金額,即企業(yè)的稅后利潤。凈利潤=利潤總額-所得稅費(fèi)用可供分配利潤=當(dāng)年實(shí)現(xiàn)的凈利潤(或凈虧損)+年初未分配利潤或減年初未彌補(bǔ)虧損+其他轉(zhuǎn)入未分配利潤=可供分配利潤—提取的盈余公積—向投資者分配的現(xiàn)金股利或利潤、實(shí)際發(fā)放的股票股利等

00:57

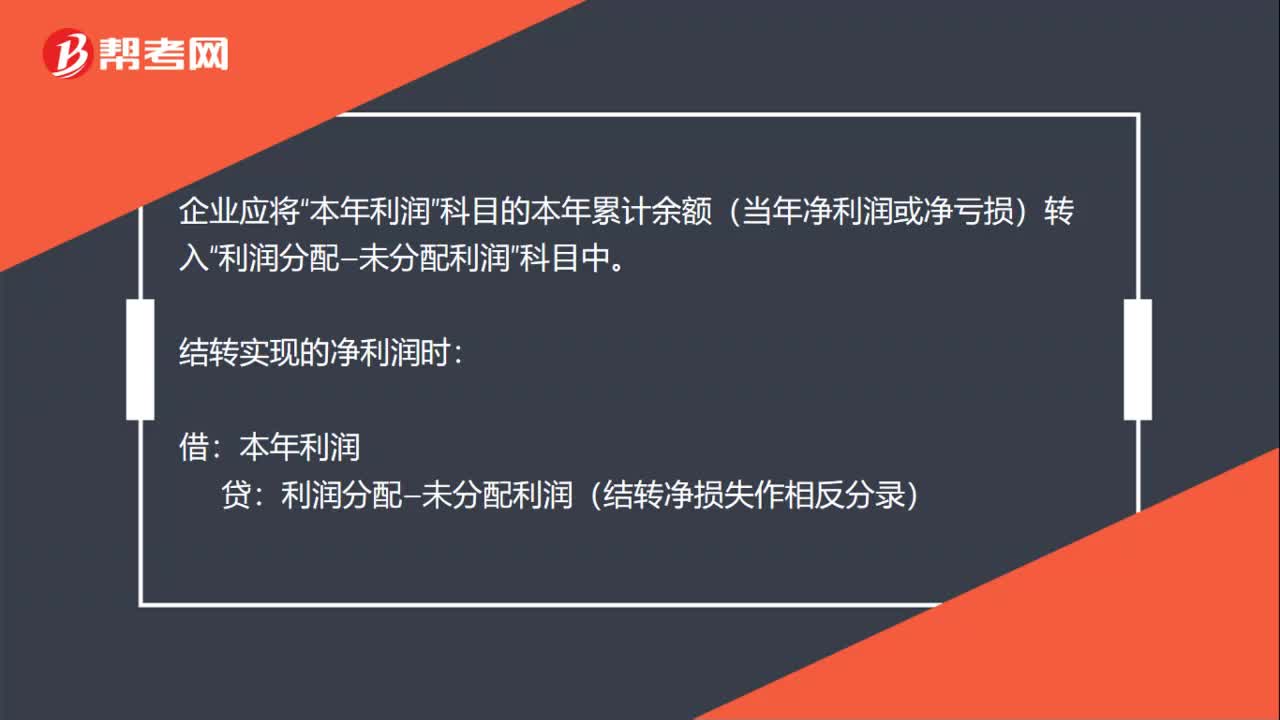

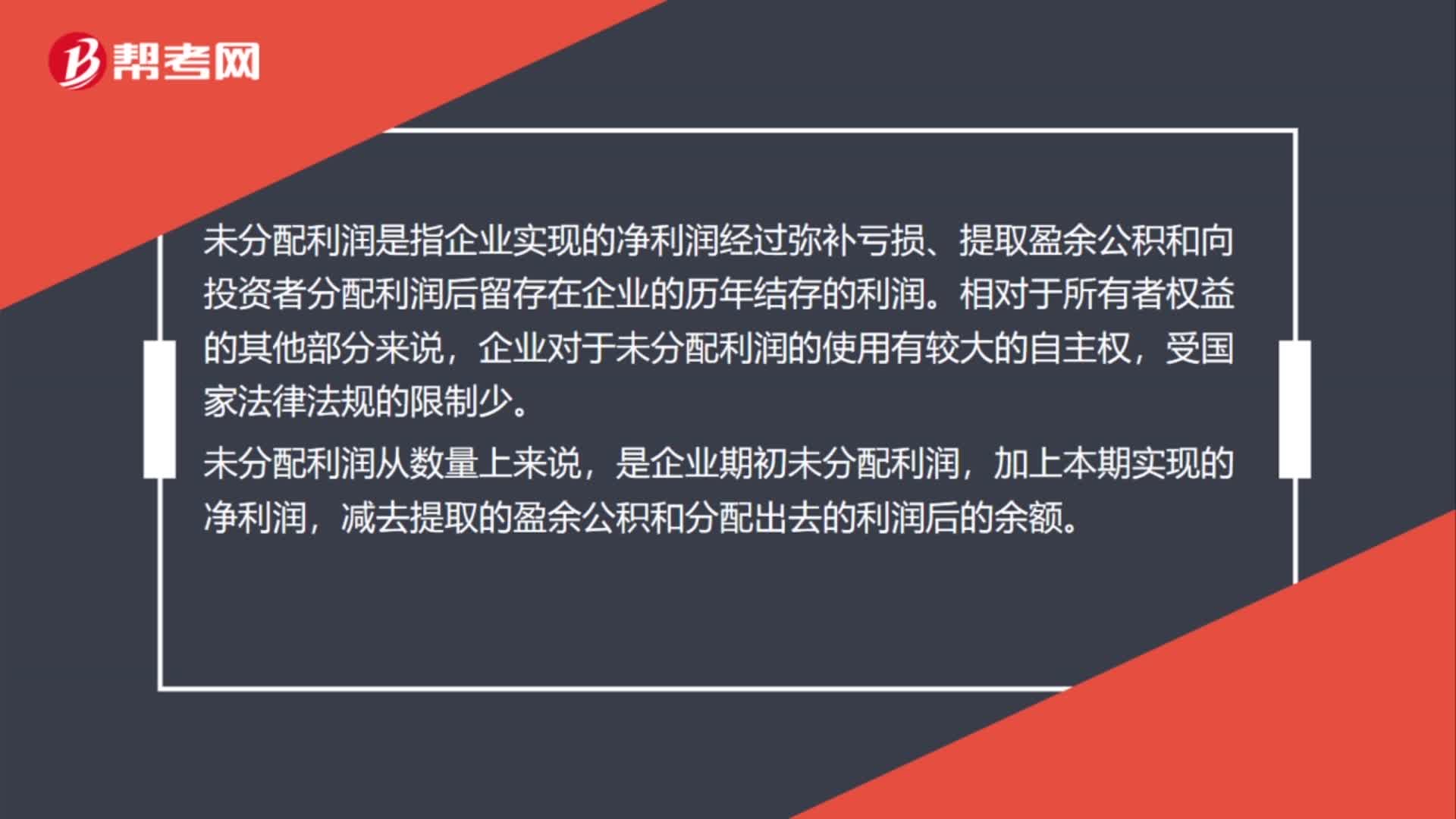

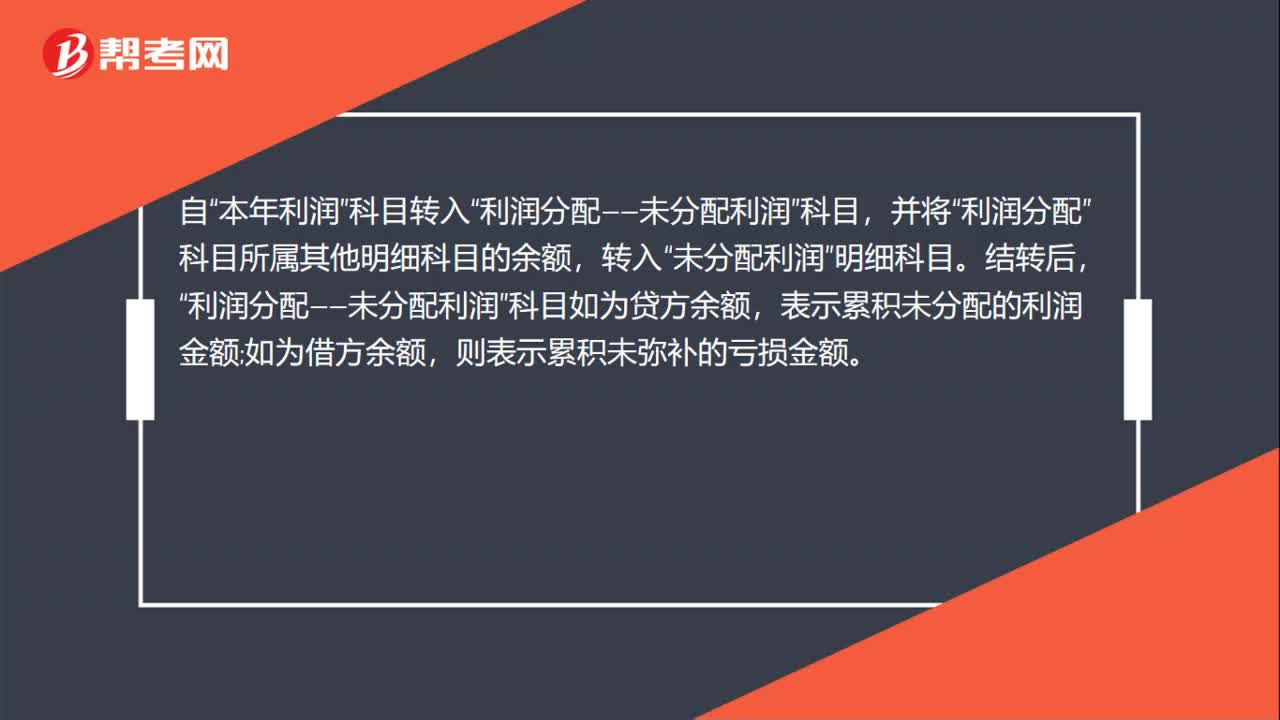

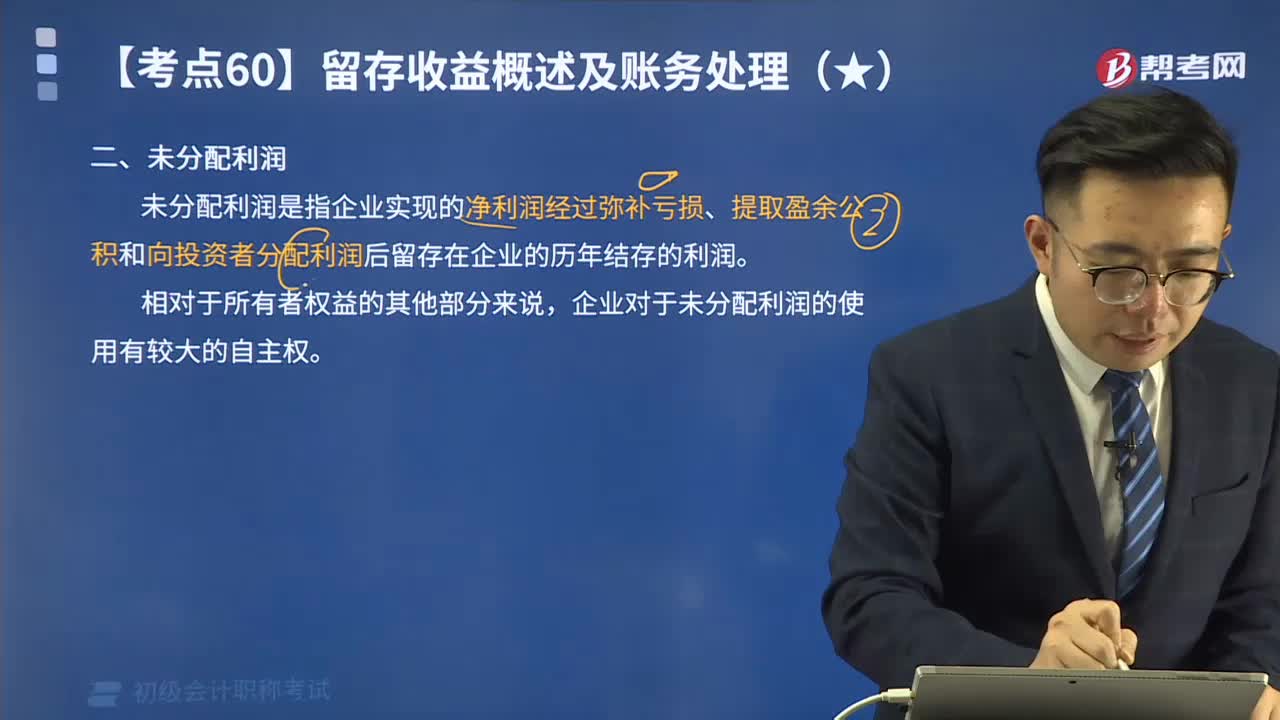

00:57未分配利潤為負(fù)數(shù)說明什么?:未分配利潤為負(fù)數(shù)說明什么?資產(chǎn)負(fù)債表的未分配利潤是負(fù)數(shù),就表示虧損。未分配利潤是指企業(yè)實(shí)現(xiàn)的凈利潤經(jīng)過彌補(bǔ)虧損、提取盈余公積和向投資者分配利潤后留存在企業(yè)的、歷年結(jié)存的利潤。年度終了,企業(yè)應(yīng)將全年實(shí)現(xiàn)的凈利潤或發(fā)生的凈虧損。本年利潤”科目轉(zhuǎn)入“科目,利潤分配”科目所屬其他明細(xì)科目的余額,未分配利潤”明細(xì)科目。結(jié)轉(zhuǎn)后,利潤分配——未分配利潤“科目如為貸方余額”表示累積未分配的利潤金額。

01:07

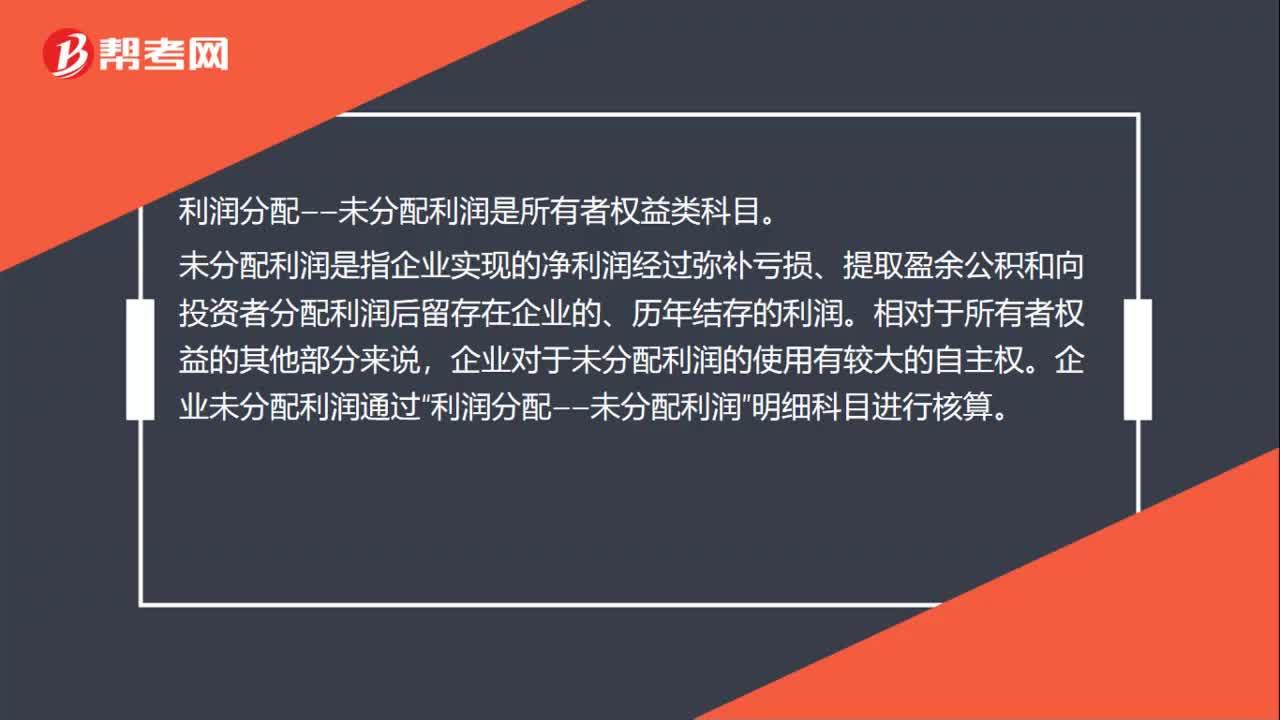

01:07利潤分配未分配利潤屬于什么科目?:利潤分配未分配利潤屬于什么科目?利潤分配——未分配利潤是所有者權(quán)益類科目。未分配利潤是指企業(yè)實(shí)現(xiàn)的凈利潤經(jīng)過彌補(bǔ)虧損、提取盈余公積和向投資者分配利潤后留存在企業(yè)的、歷年結(jié)存的利潤。相對(duì)于所有者權(quán)益的其他部分來說,企業(yè)對(duì)于未分配利潤的使用有較大的自主權(quán)。企業(yè)未分配利潤通過“明細(xì)科目進(jìn)行核算。年度終了,企業(yè)將全年實(shí)現(xiàn)的凈利潤(或虧損)自“本年利潤”科目轉(zhuǎn)入“若為凈利潤,明細(xì)科目;若為虧損,則借記“

00:46

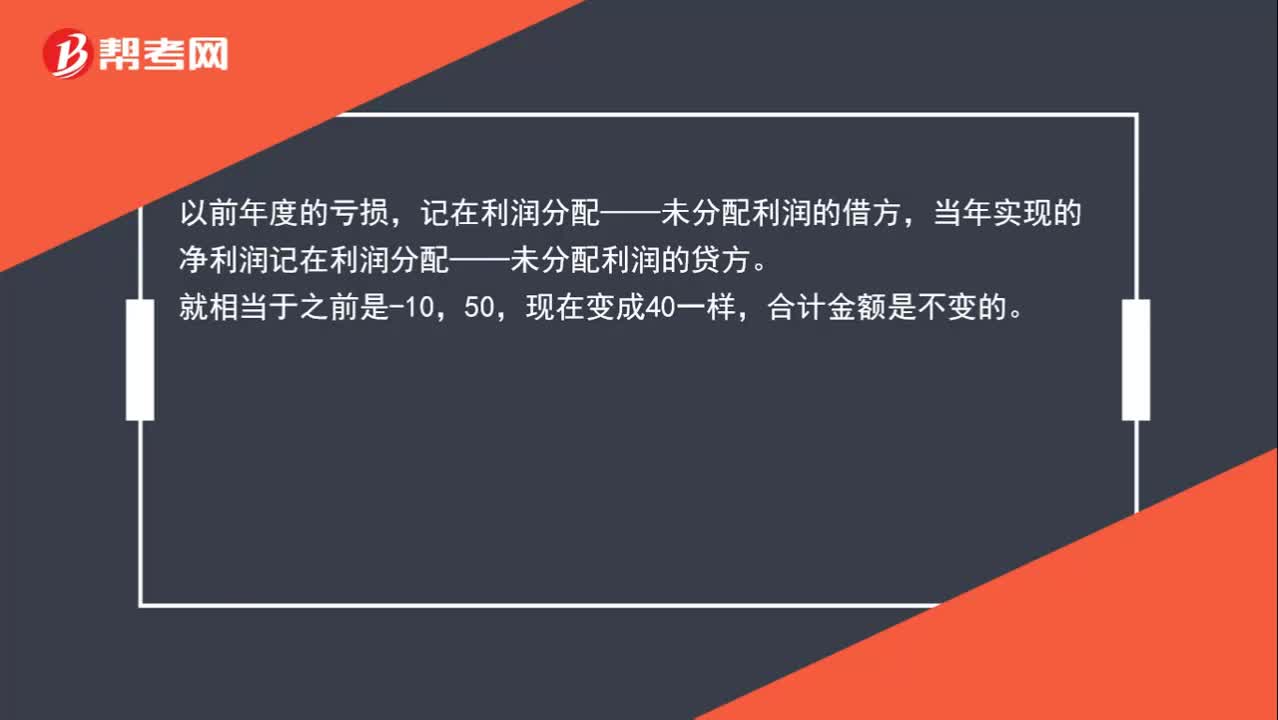

00:46為什么以當(dāng)年凈利潤彌補(bǔ)以前年度虧損不影響未分配利潤?:為什么以當(dāng)年凈利潤彌補(bǔ)以前年度虧損不影響未分配利潤?以前年度的虧損,記在利潤分配——未分配利潤的借方,當(dāng)年實(shí)現(xiàn)的凈利潤記在利潤分配——未分配利潤的貸方。就相當(dāng)于之前是-10,50,現(xiàn)在變成40一樣,合計(jì)金額是不變的。

00:41

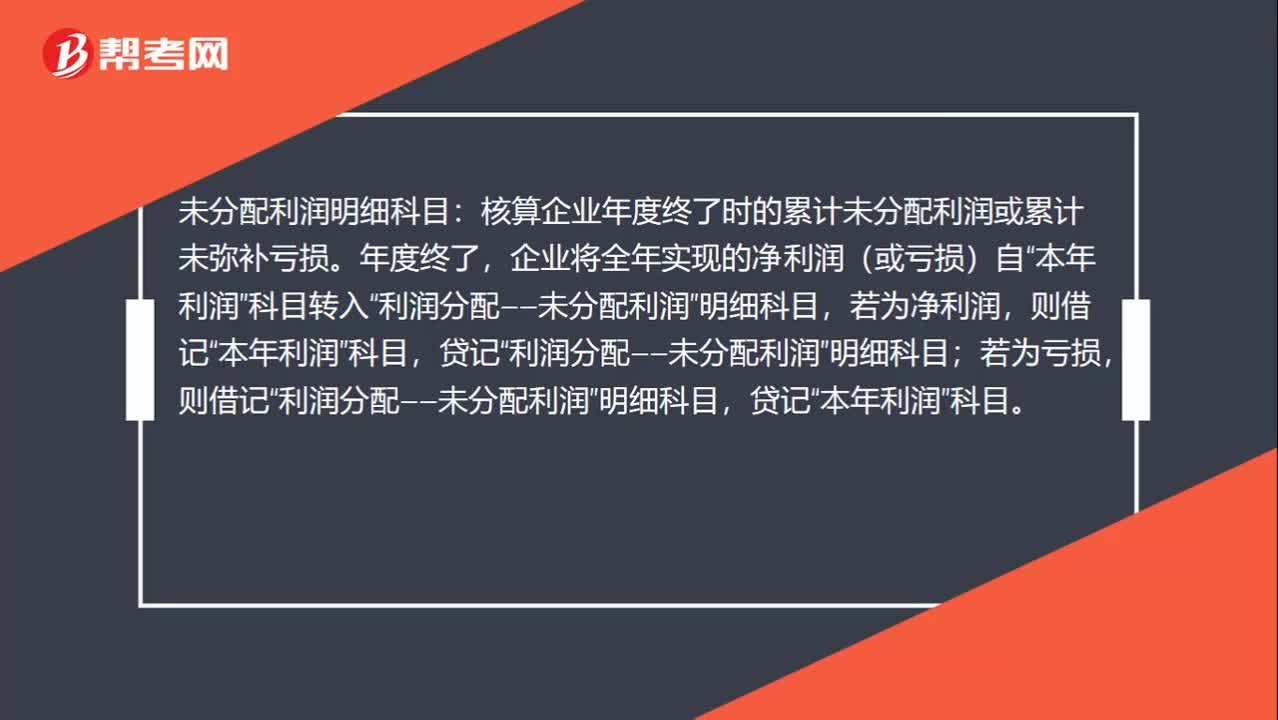

00:41利潤分配未分配利潤是什么?:未分配利潤明細(xì)科目:核算企業(yè)年度終了時(shí)的累計(jì)未分配利潤或累計(jì)未彌補(bǔ)虧損。年度終了,企業(yè)將全年實(shí)現(xiàn)的凈利潤(或虧損)自“科目轉(zhuǎn)入“若為凈利潤,若為虧損,則借記“利潤分配——未分配利潤”明細(xì)科目,貸記“本年利潤”科目。

00:57

00:57可供分配利潤和未分配利潤的區(qū)別是什么 ?:可供分配利潤和未分配利潤的區(qū)別是什么?可供分配利潤經(jīng)過分配以后,剩下的未分配的利潤就是未分配利潤。未分配利潤是利潤分配的明細(xì)科目。可供分配利潤=當(dāng)年實(shí)現(xiàn)的凈利潤+年初未分配利潤 (或減年初未彌補(bǔ)虧損)+其他轉(zhuǎn)入,未分配利潤=期初的未分配利潤+本期實(shí)現(xiàn)的凈利潤-本期提取的盈余公積-本期向投資者分配的利潤未分配利潤=可供分配利潤-本期提取的盈余公積-本期向投資者分配的利潤

00:55

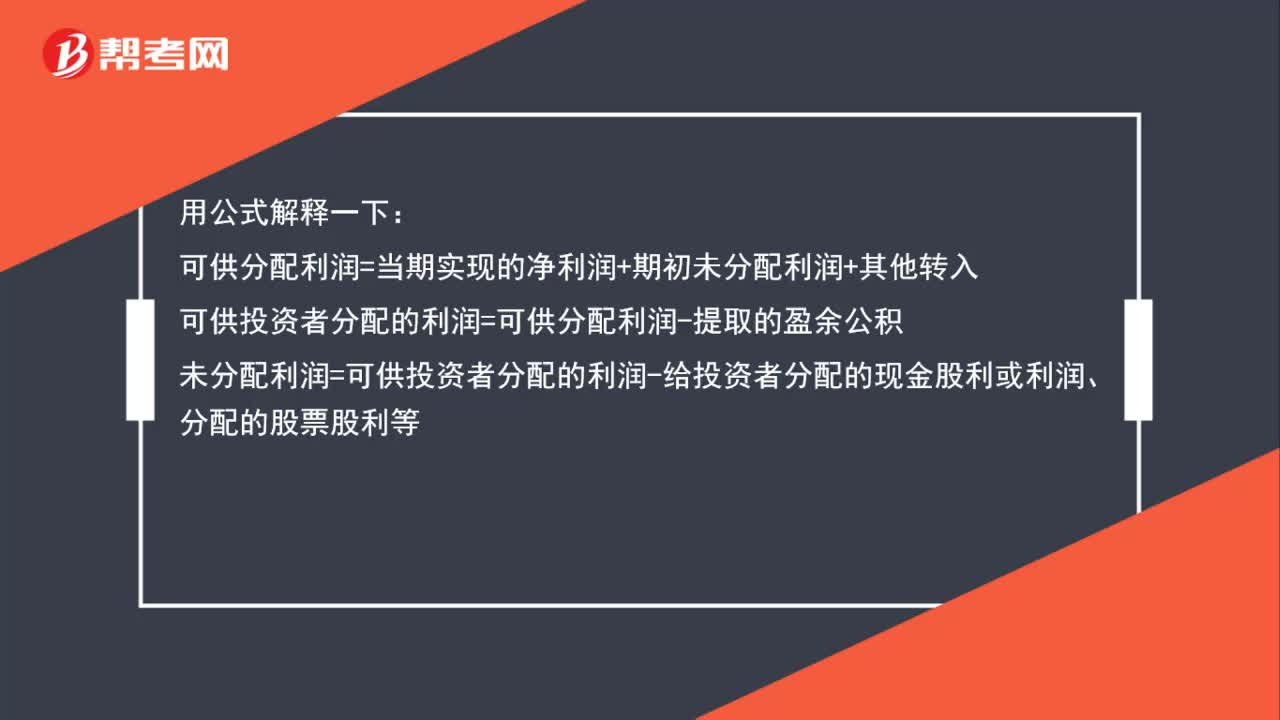

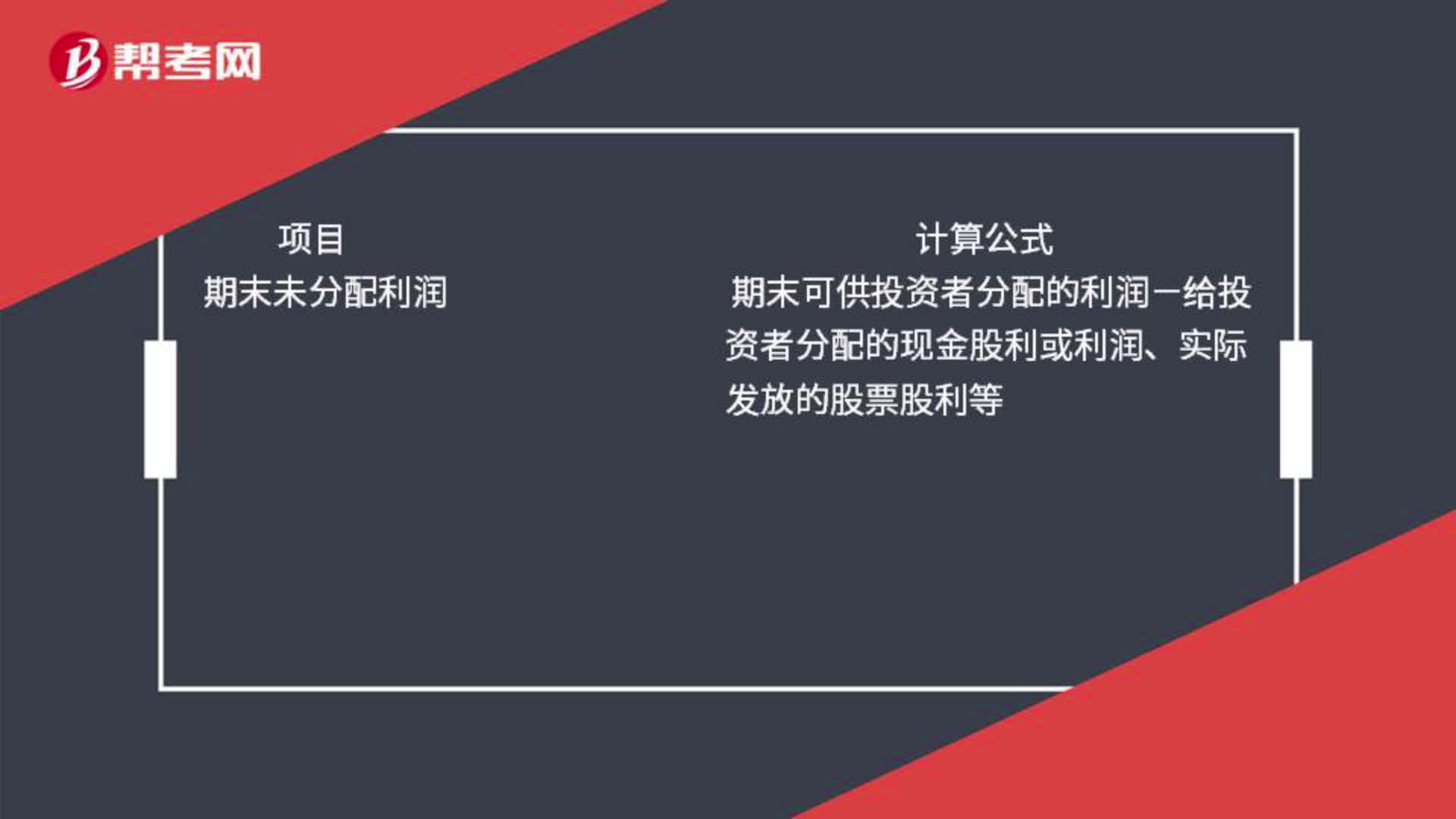

00:55可供分配利潤、可供投資者分配的利潤、未分配利潤的區(qū)別在哪里?:可供分配利潤、可供投資者分配的利潤、未分配利潤的區(qū)別在哪里?可供分配利潤=當(dāng)期實(shí)現(xiàn)的凈利潤+期初未分配利潤+其他轉(zhuǎn)入可供投資者分配的利潤=可供分配利潤-提取的盈余公積未分配利潤=可供投資者分配的利潤-給投資者分配的現(xiàn)金股利或利潤、分配的股票股利等

00:39

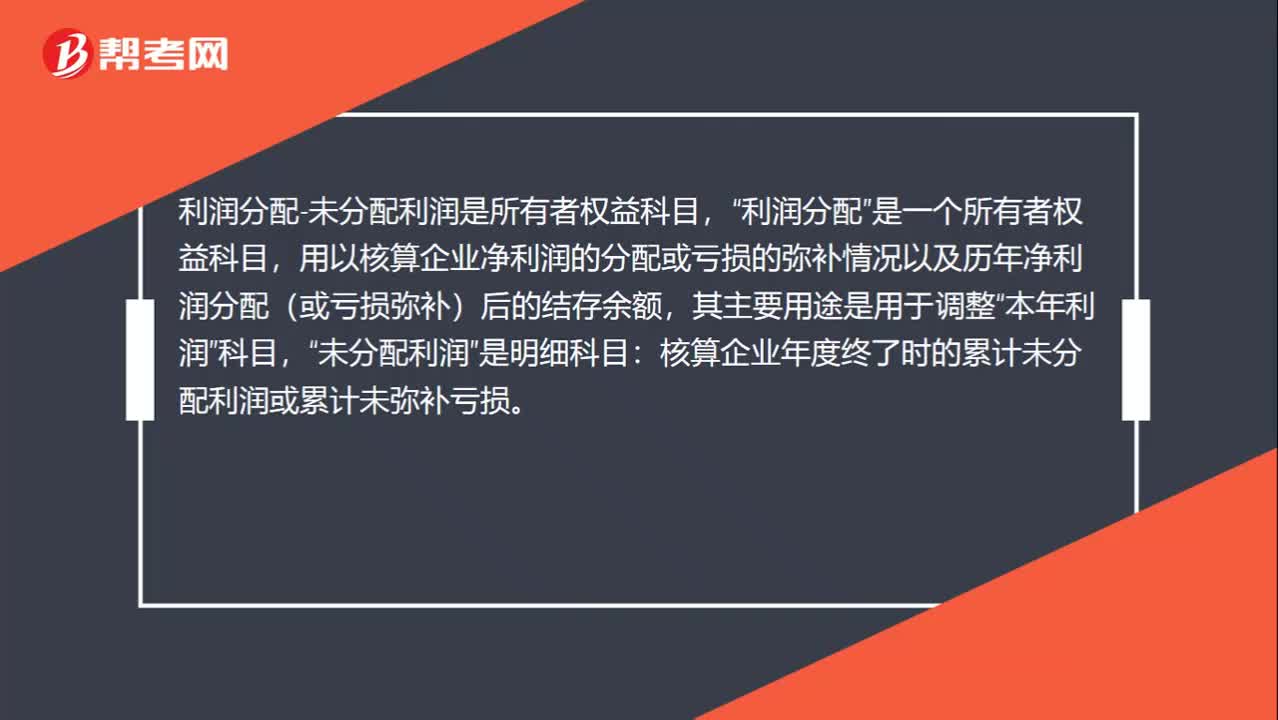

00:39未分配利潤是什么科目?:未分配利潤是什么科目?利潤分配-未分配利潤是所有者權(quán)益科目,利潤分配“是一個(gè)所有者權(quán)益科目”用以核算企業(yè)凈利潤的分配或虧損的彌補(bǔ)情況以及歷年凈利潤分配(或虧損彌補(bǔ))后的結(jié)存余額,其主要用途是用于調(diào)整,本年利潤“科目”未分配利潤,是明細(xì)科目“核算企業(yè)年度終了時(shí)的累計(jì)未分配利潤或累計(jì)未彌補(bǔ)虧損”

01:11

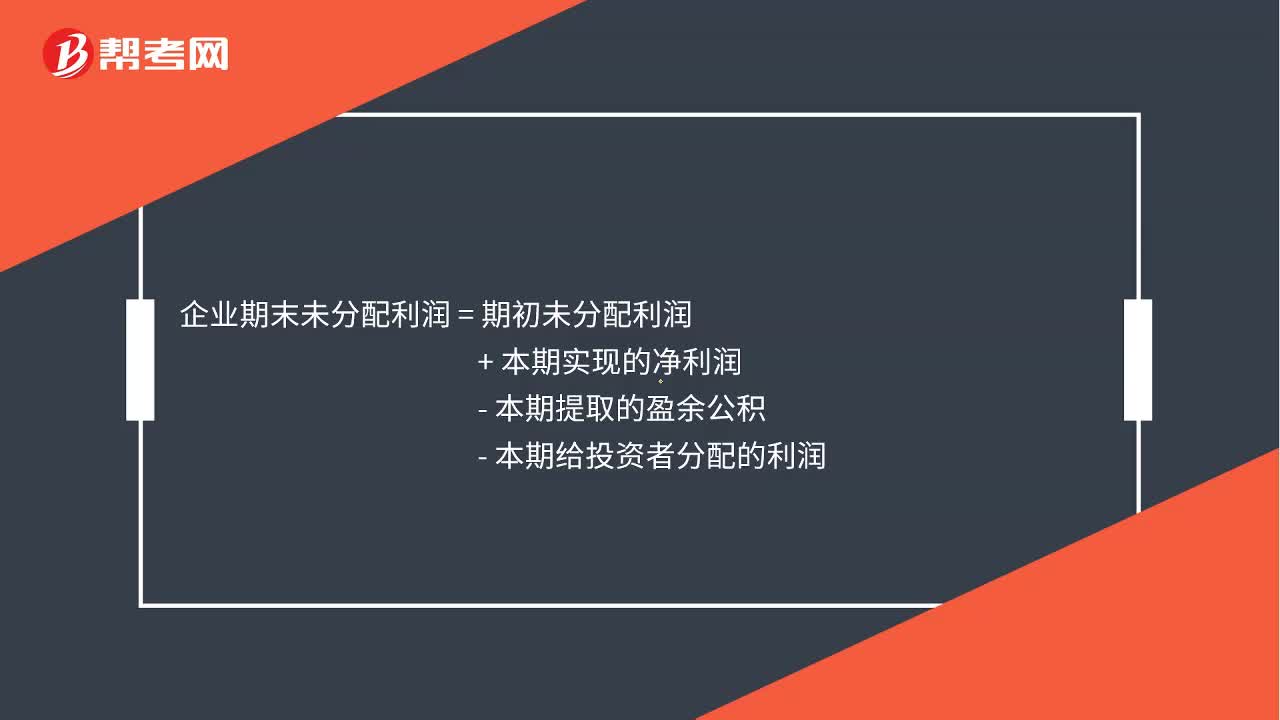

01:11未分配利潤怎么算?:未分配利潤怎么算?未分配利潤是指企業(yè)實(shí)現(xiàn)的凈利潤經(jīng)過彌補(bǔ)虧損、提取盈余公積和向投資者分配利潤后留存在企業(yè)的歷年結(jié)存的利潤。相對(duì)于所有者權(quán)益的其他部分來說,企業(yè)對(duì)于未分配利潤的使用有較大的自主權(quán),受國家法律法規(guī)的限制少。企業(yè)期末未分配利潤=期初未分配利潤+本期實(shí)現(xiàn)的凈利潤-本期提取的盈余公積-本期給投資者分配的利潤,企業(yè)還應(yīng)將”科目的本年累計(jì)余額轉(zhuǎn)入”利潤分配——未分配利潤。科目中:本年利潤貸或借

01:20

01:20可供分配利潤和未分配利潤的區(qū)別是什么?:可供分配利潤和未分配利潤的區(qū)別是什么?期末可供分配的利潤=當(dāng)期實(shí)現(xiàn)的凈利潤或凈虧損+期初未分配利潤或-期初未彌補(bǔ)虧損+其他轉(zhuǎn)入如盈余公積補(bǔ)虧期末可供投資者分配的利潤=期末可供分配利潤-提取的盈余公積期末未分配利潤=期末可供投資者分配的利潤-給投資者分配的現(xiàn)金股利或利潤、實(shí)際發(fā)放的股票股利等

00:50

00:50來看看什么是未分配利潤?:未分配利潤是企業(yè)留待以后年度分配或待分配的利潤。未分配利潤是期初未分配利潤加上本期實(shí)現(xiàn)的凈利潤,減去提取的各種盈余公積和分出的利潤后的余額。未分配利潤是指企業(yè)實(shí)現(xiàn)的凈利潤經(jīng)過彌補(bǔ)虧損、提取盈余公積和向投資者分配利潤后留存在企業(yè)的、歷年結(jié)存的利潤。企業(yè)對(duì)于未分配利潤的使用有較大的自主權(quán)。(盈余公積用于彌補(bǔ)虧損或轉(zhuǎn)增資本;進(jìn)行未分配利潤核算時(shí)“(1)未分配利潤核算是通過。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日