下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:56

00:56現(xiàn)金流量表與資產(chǎn)負(fù)債表、利潤表的關(guān)系是什么?:現(xiàn)金流量表與資產(chǎn)負(fù)債表、利潤表的關(guān)系是什么?現(xiàn)金流量表與資產(chǎn)負(fù)債表、利潤表的關(guān)系主要表現(xiàn)在現(xiàn)金流量的編制方法之中。現(xiàn)金流量表的一種編制方法是工作底稿法,即以工作底稿為手段,以利潤表和資產(chǎn)負(fù)債表數(shù)據(jù)為基礎(chǔ),對(duì)每一項(xiàng)目進(jìn)行分析并編制調(diào)整分錄,從而編制出現(xiàn)金流量表。

00:30

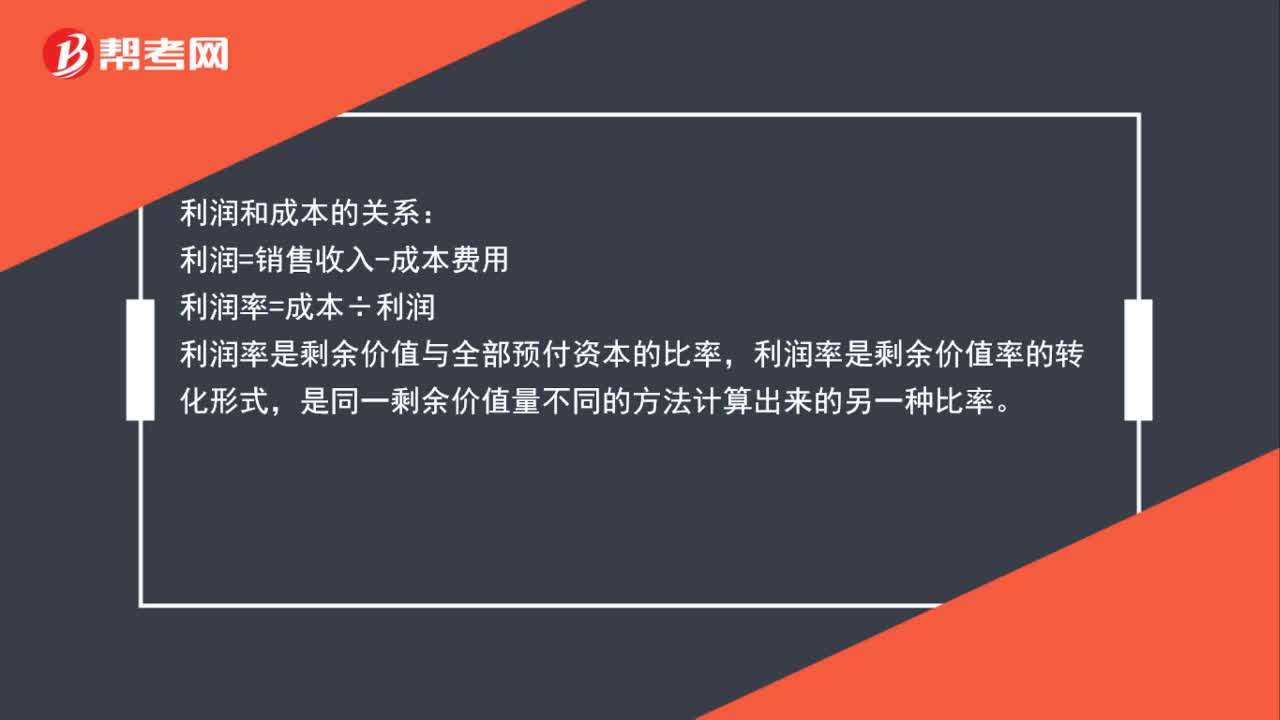

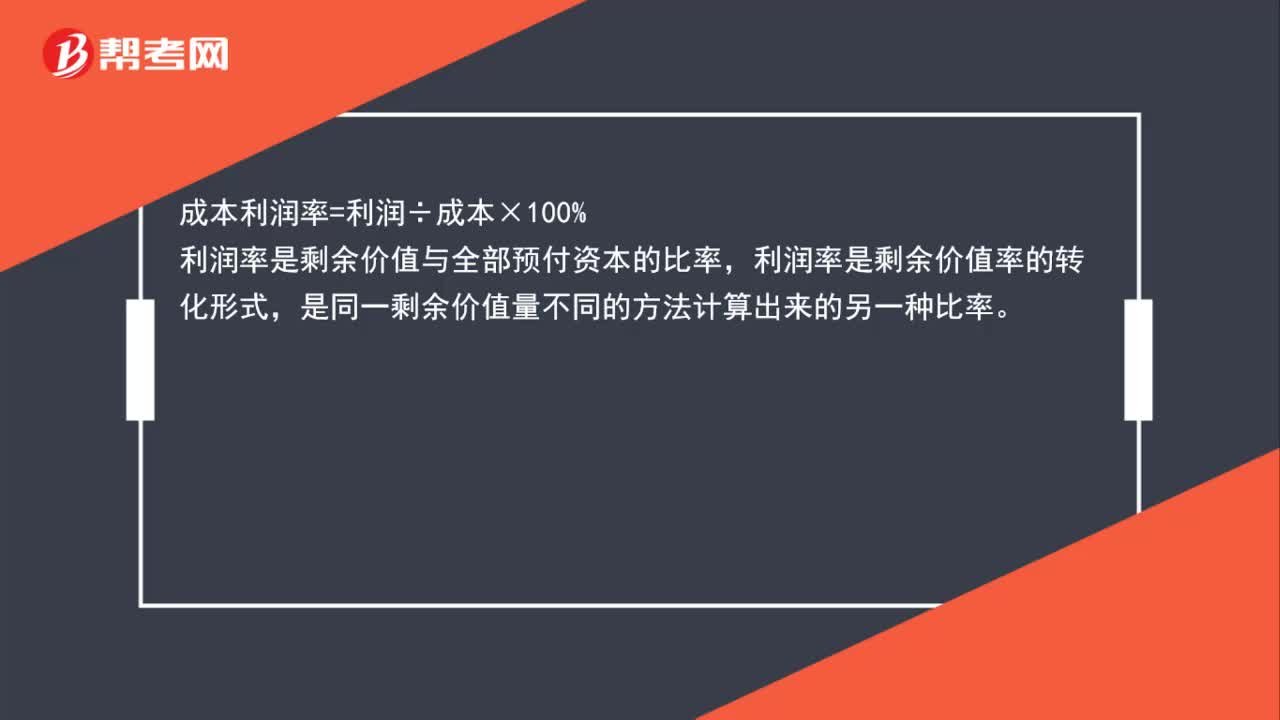

00:30總成本利潤率計(jì)算公式是什么?:總成本利潤率計(jì)算公式是什么?計(jì)算公式:成本利潤率=利潤÷成本×100%,利潤率是剩余價(jià)值與全部預(yù)付資本的比率,利潤率是剩余價(jià)值率的轉(zhuǎn)化形式。是同一剩余價(jià)值量不同的方法計(jì)算出來的另一種比率

00:30

00:30收入成本利潤計(jì)算公式是什么?:營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費(fèi)用-管理費(fèi)用-財(cái)務(wù)費(fèi)用-資產(chǎn)減值損失+公允價(jià)值變動(dòng)收益(-公允價(jià)值變動(dòng)損失)+投資收益(-投資損失)+其他收益

00:37

00:37成本利潤率和銷售利潤率的區(qū)別是什么?:成本利潤率和銷售利潤率的區(qū)別是什么?成本利潤率=利潤÷成本×100%,銷售利潤率=利潤÷銷售×100%,利潤率指標(biāo)既可考核企業(yè)利潤計(jì)劃的完成情況。又可比較各企業(yè)之間和不同時(shí)期的經(jīng)營管理水平,提高經(jīng)濟(jì)效益。銷售利潤率是衡量企業(yè)銷售收入的收益水平的指標(biāo)屬于盈利能力類指標(biāo)

00:24

00:24成本利潤率有什么用?:成本利潤率有什么用?利潤率反映企業(yè)一定時(shí)期利潤水平的相對(duì)指標(biāo)。利潤率指標(biāo)既可考核企業(yè)利潤計(jì)劃的完成情況,又可比較各企業(yè)之間和不同時(shí)期的經(jīng)營管理水平,提高經(jīng)濟(jì)效益。

00:20

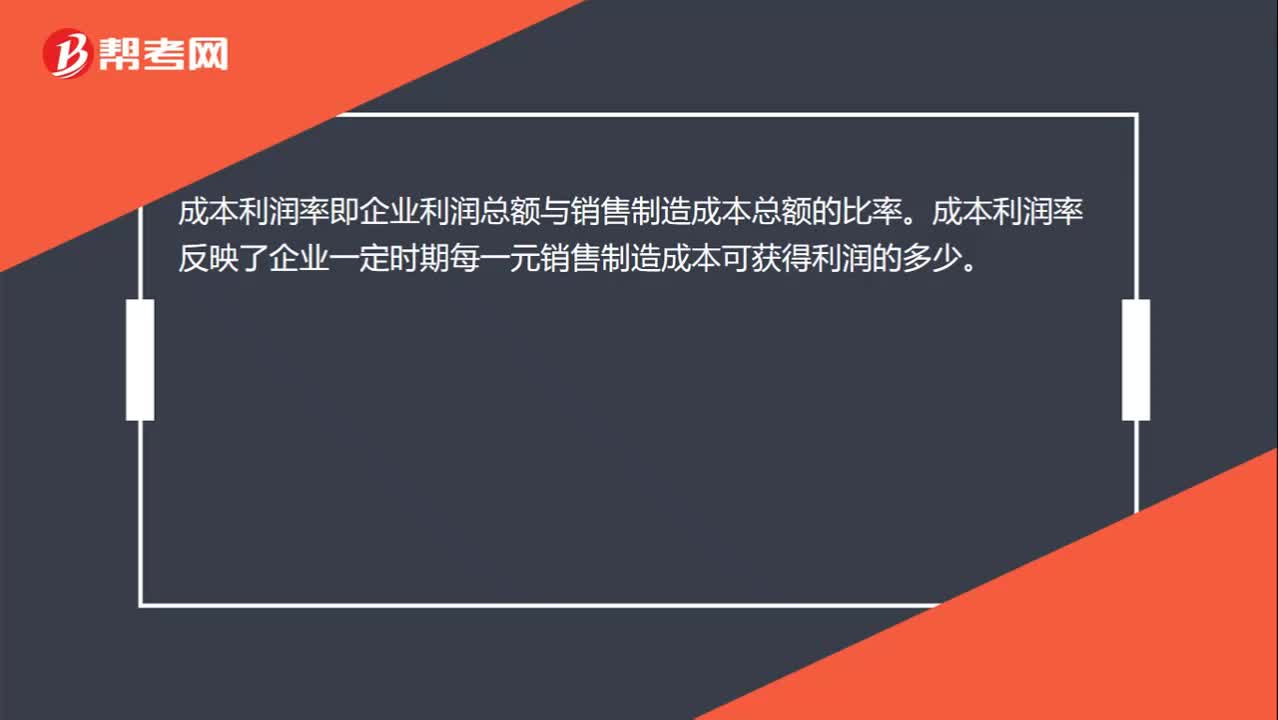

00:20成本利潤率是什么比率?:成本利潤率是什么比率?成本利潤率即企業(yè)利潤總額與銷售制造成本總額的比率。成本利潤率反映了企業(yè)一定時(shí)期每一元銷售制造成本可獲得利潤的多少。

01:03

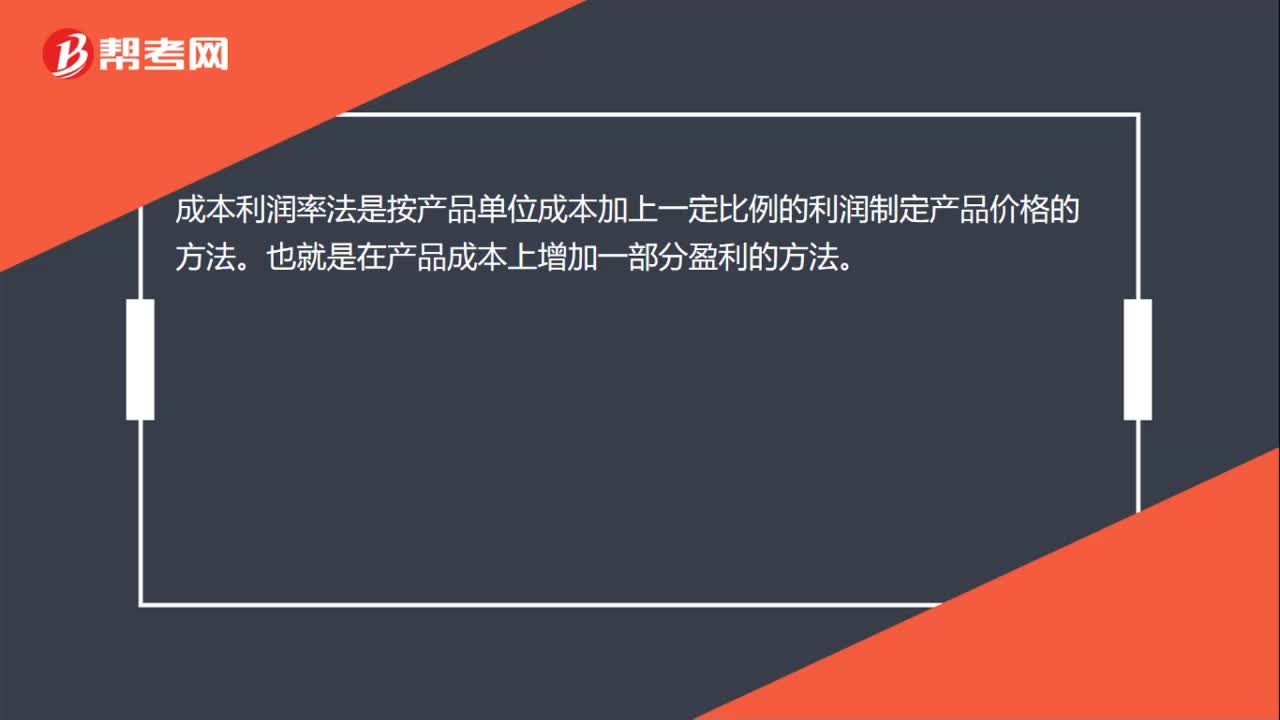

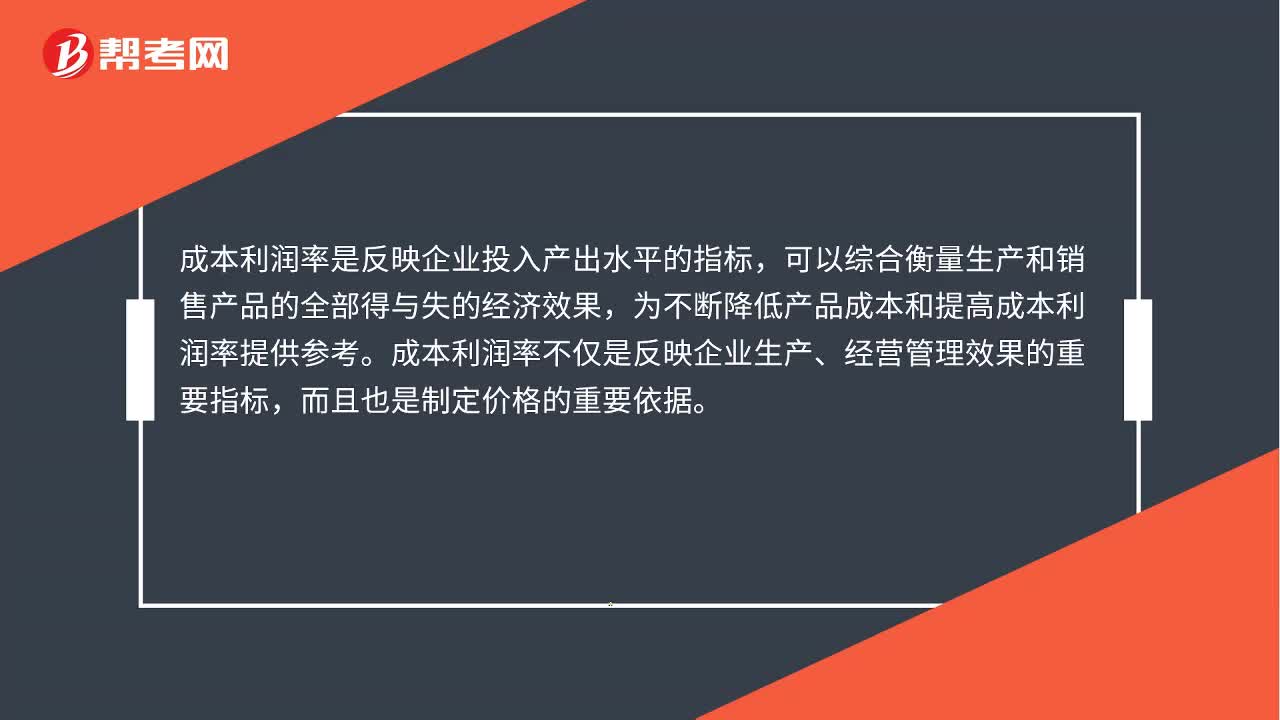

01:03成本利潤率是什么?:成本利潤率是什么?成本利潤率企業(yè)是利潤與成本之比,是反映盈利能力的一個(gè)重要指標(biāo)。成本利潤率是反映企業(yè)投入產(chǎn)出水平的指標(biāo),可以綜合衡量生產(chǎn)和銷售產(chǎn)品的全部得與失的經(jīng)濟(jì)效果,為不斷降低產(chǎn)品成本和提高成本利潤率提供參考。成本利潤率不僅是反映企業(yè)生產(chǎn)、經(jīng)營管理效果的重要指標(biāo),成本利潤率既可按主要產(chǎn)品分品種計(jì)算,影響成本利潤率高低的因素主要有:

01:05

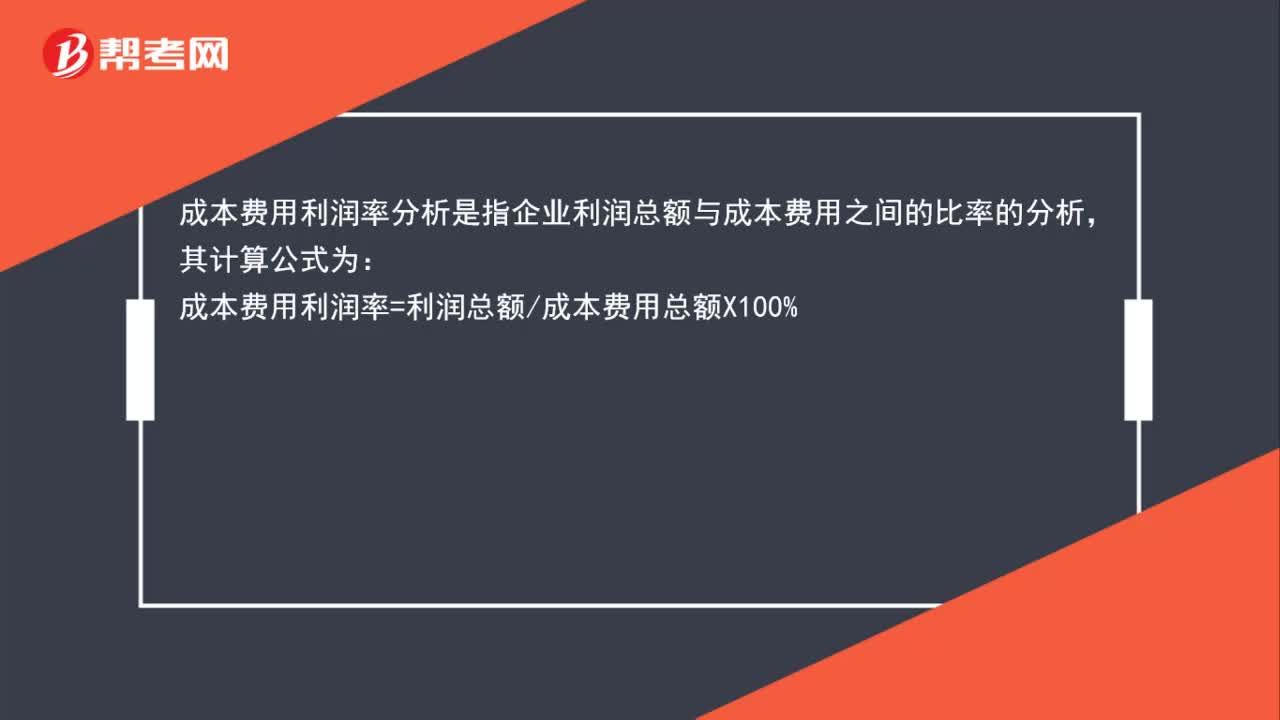

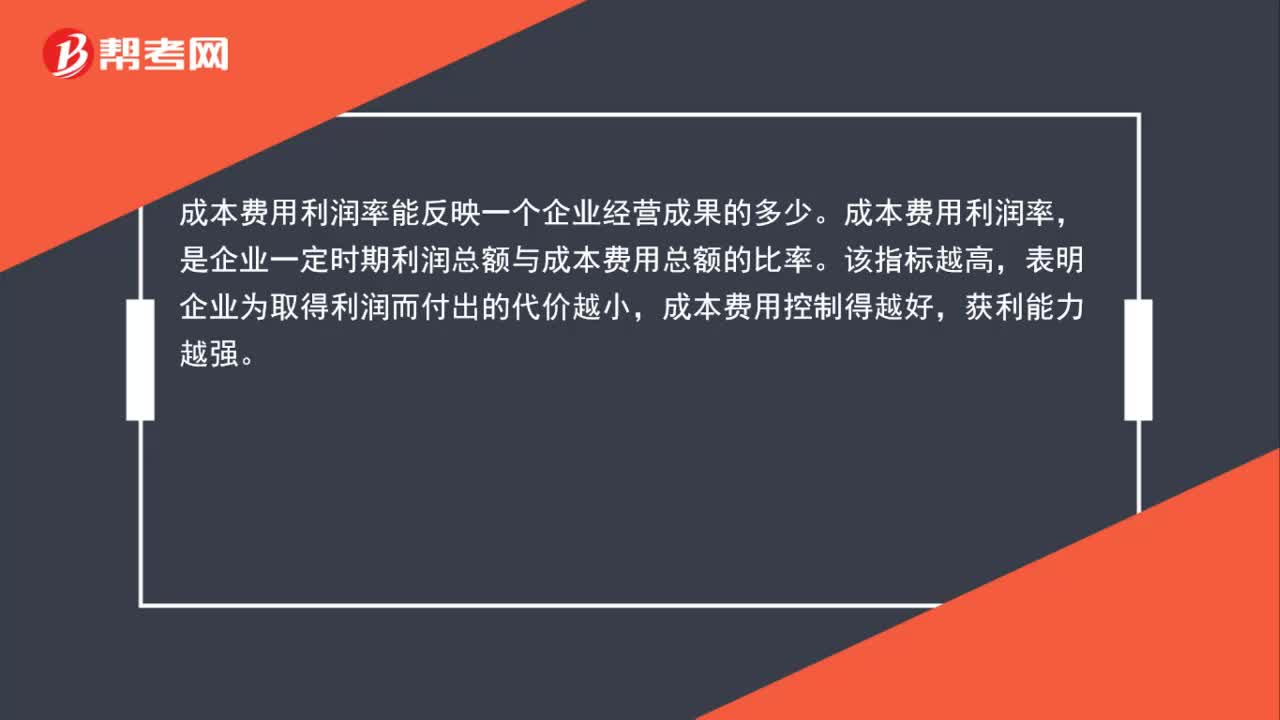

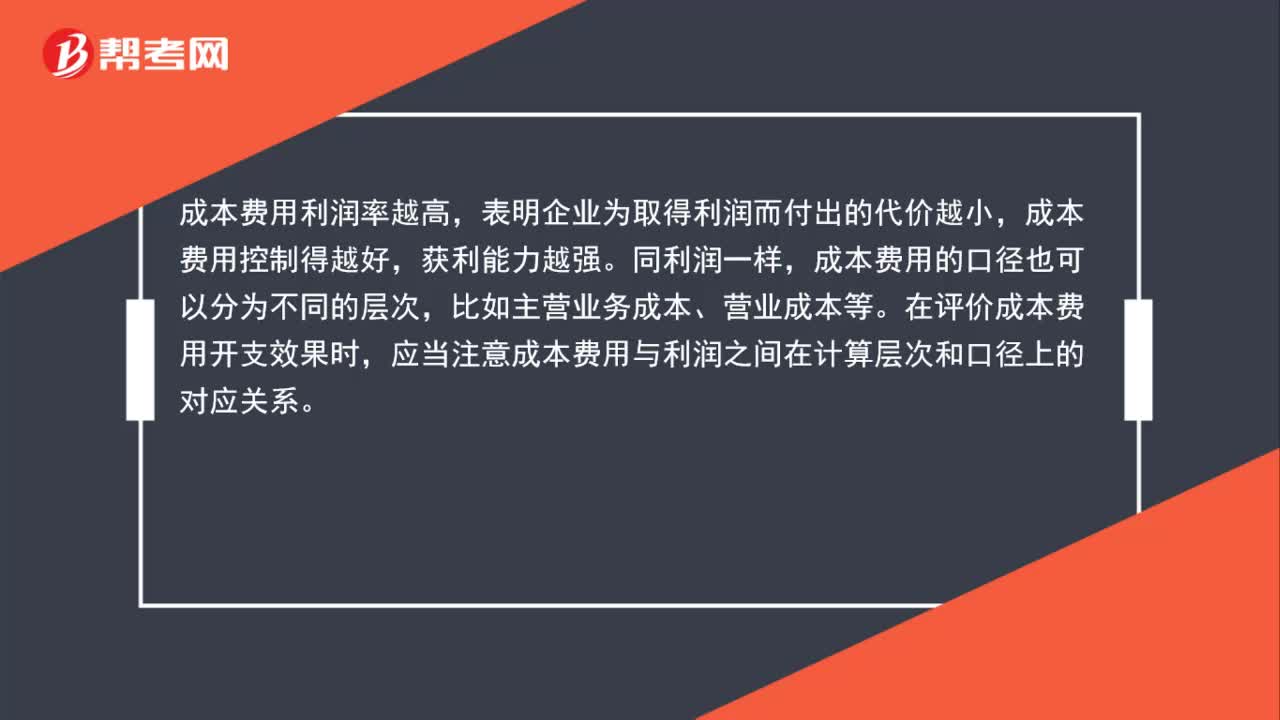

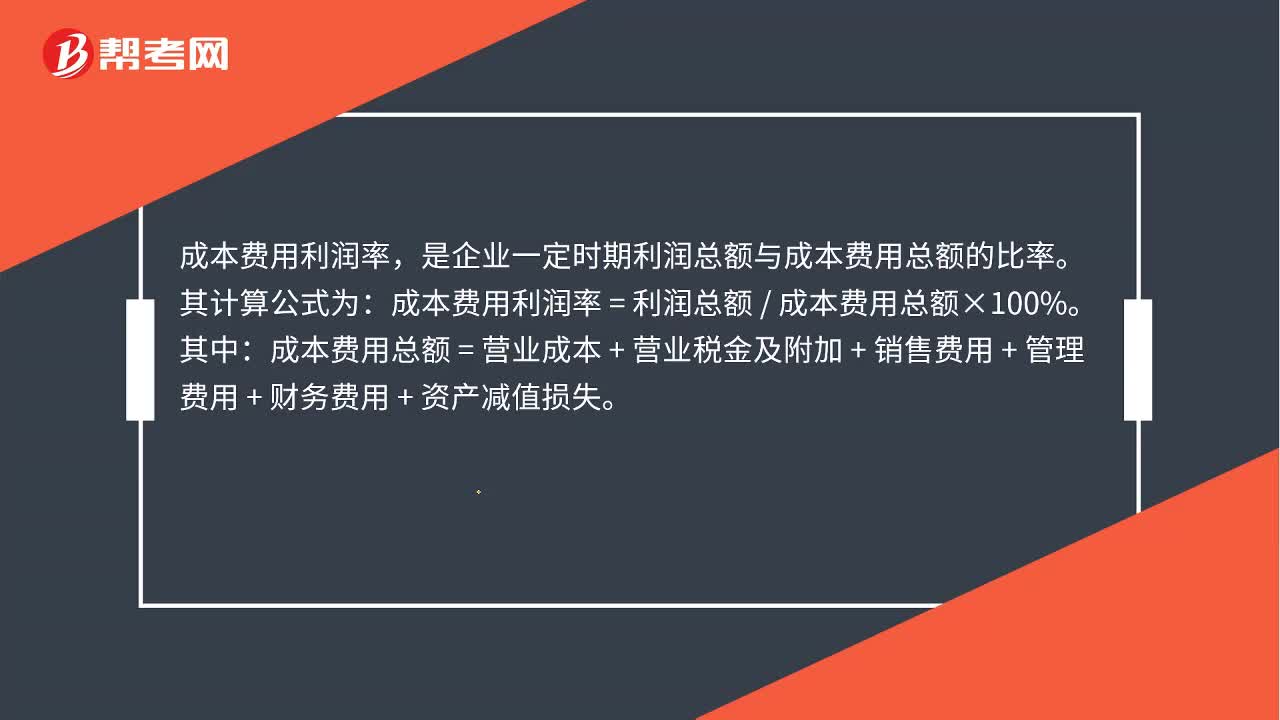

01:05成本費(fèi)用利潤率是什么?:成本費(fèi)用利潤率,是企業(yè)一定時(shí)期利潤總額與成本費(fèi)用總額的比率。其計(jì)算公式為:成本費(fèi)用利潤率=利潤總額成本費(fèi)用總額×100%。成本費(fèi)用總額=營業(yè)成本+營業(yè)稅金及附加+銷售費(fèi)用+管理費(fèi)用+財(cái)務(wù)費(fèi)用+資產(chǎn)減值損失。該指標(biāo)越高,表明企業(yè)為取得利潤而付出的代價(jià)越小,成本費(fèi)用控制得越好,獲利能力越強(qiáng)。同利潤一樣,成本費(fèi)用的口徑也可以分為不同的層次,比如主營業(yè)務(wù)成本、營業(yè)成本等。在評(píng)價(jià)成本費(fèi)用開支效果時(shí)。

00:18

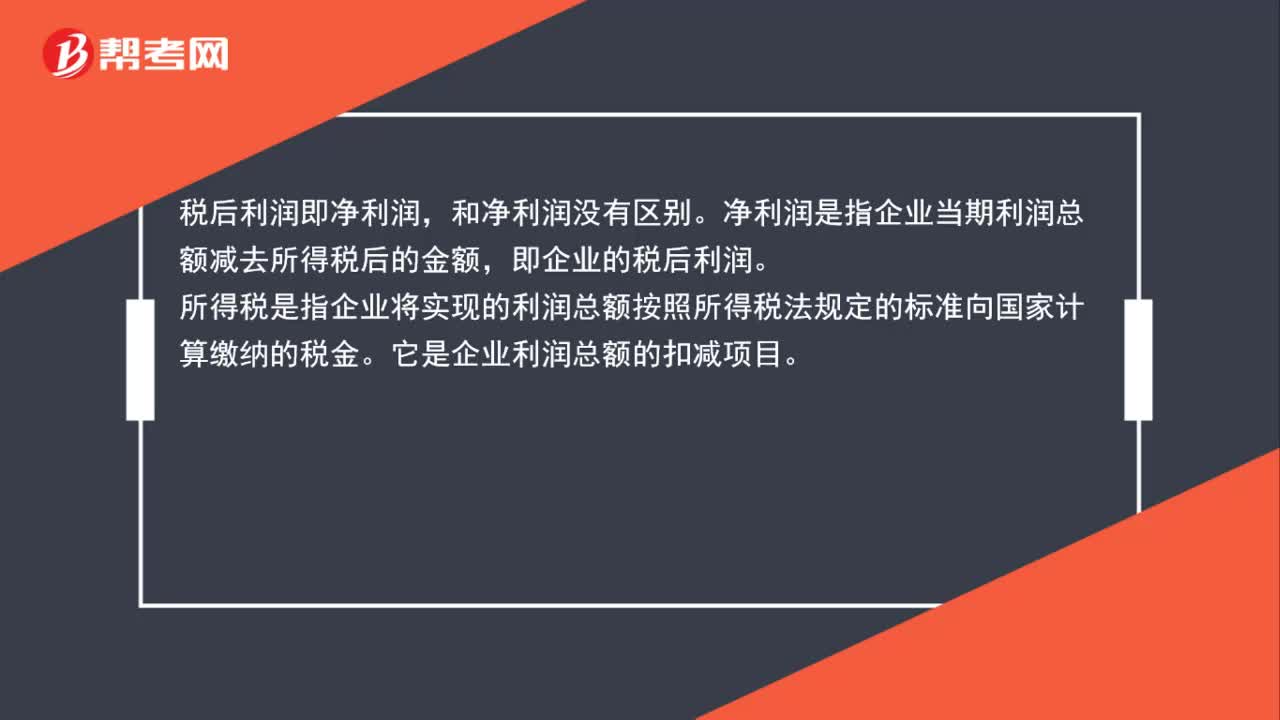

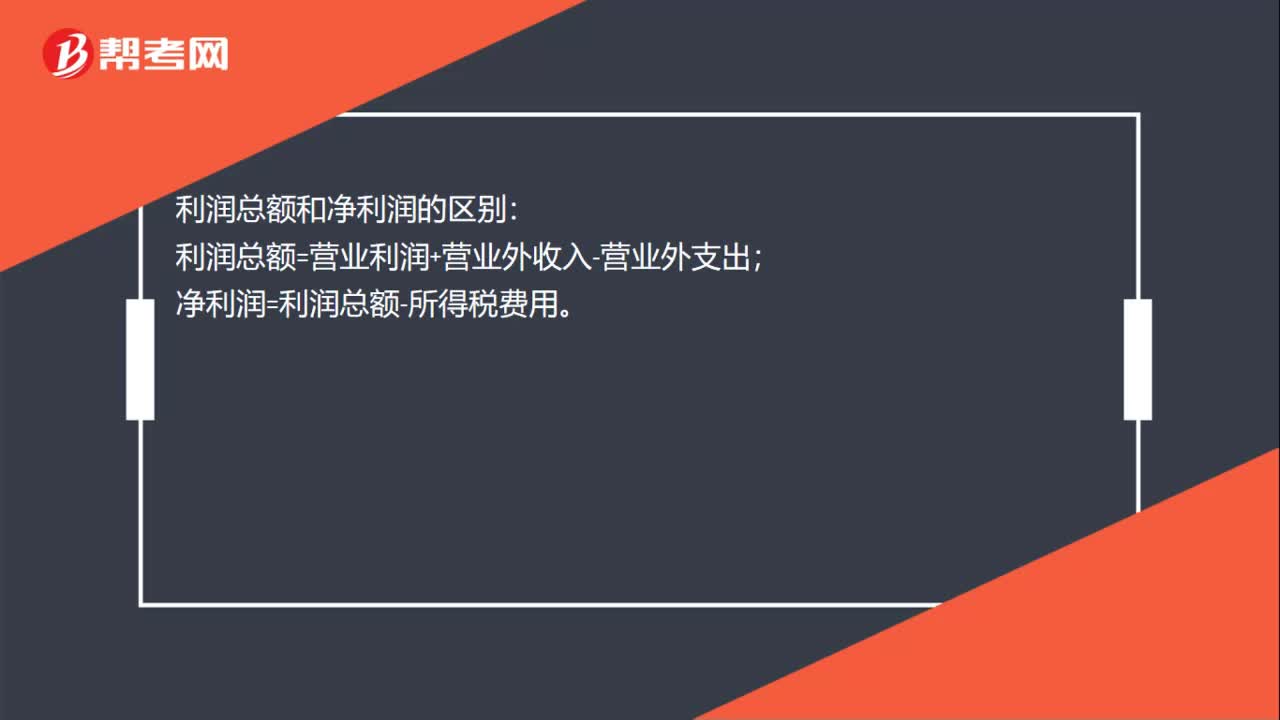

00:18利潤總額和凈利潤區(qū)別是什么?:利潤總額和凈利潤的區(qū)別:利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出;凈利潤=利潤總額-所得稅費(fèi)用。

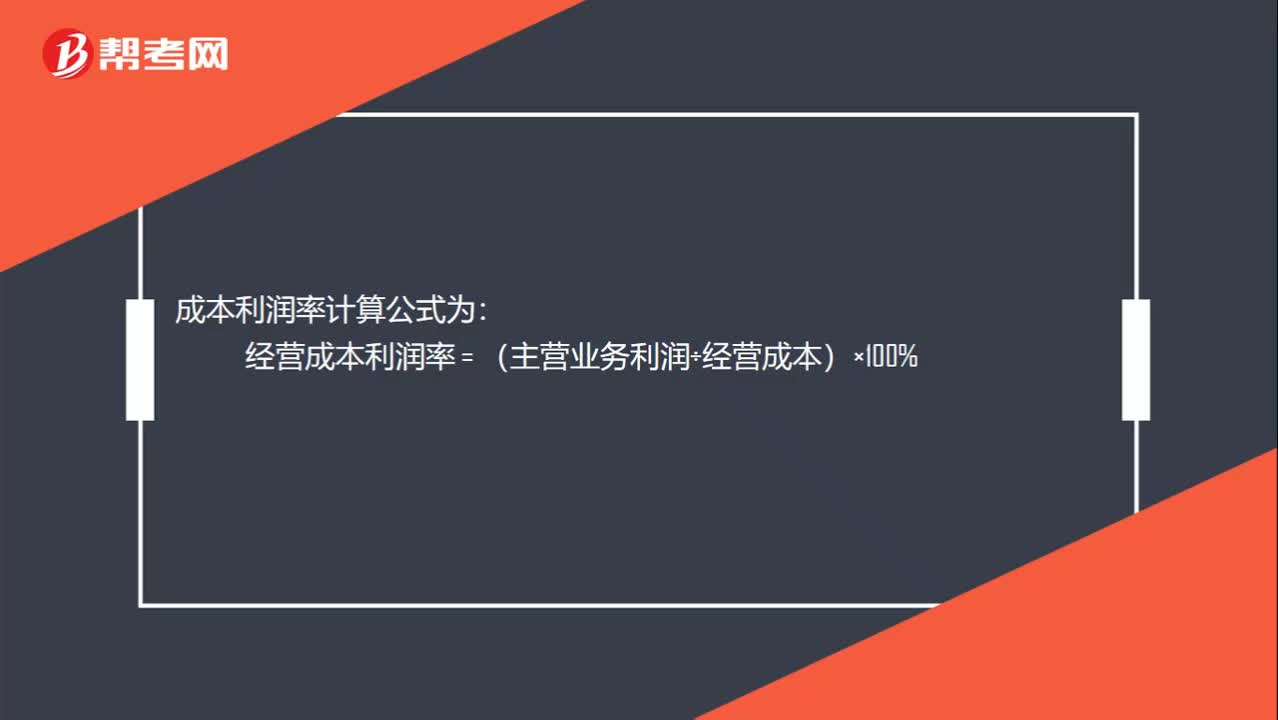

00:18

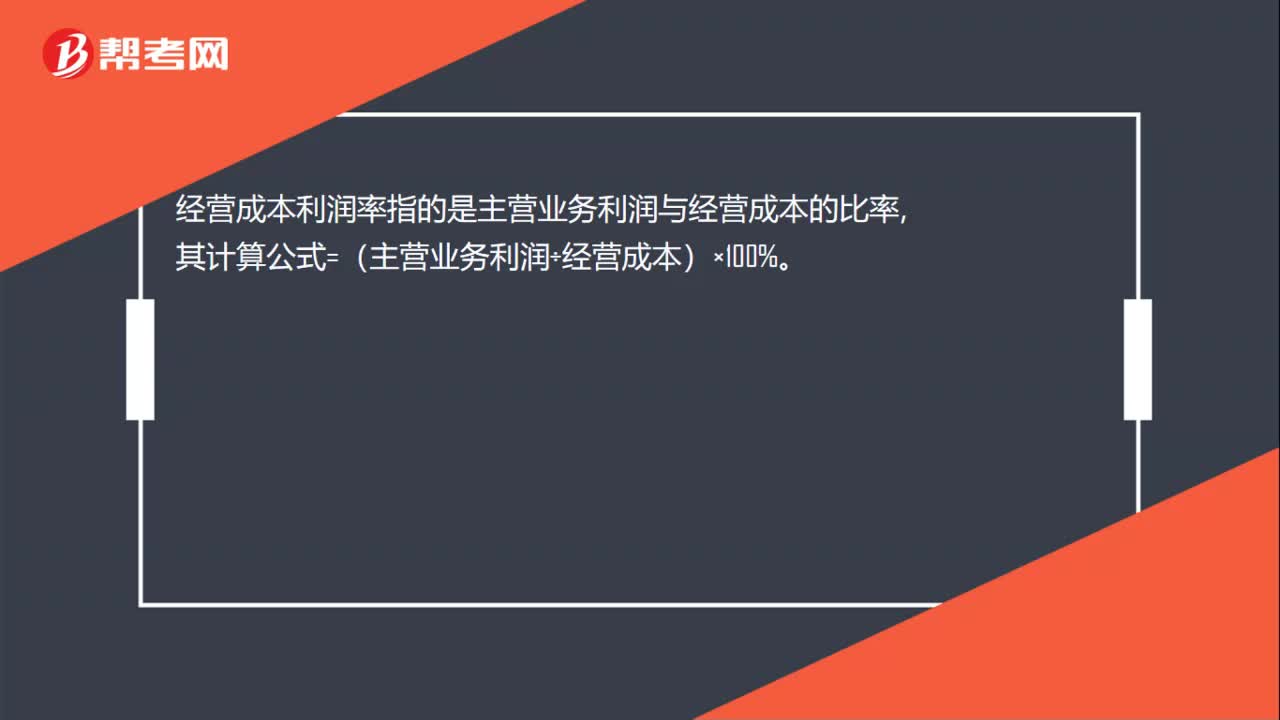

00:18成本利潤率計(jì)算公式是什么?:成本利潤率計(jì)算公式為:經(jīng)營成本利潤率 = (主營業(yè)務(wù)利潤÷經(jīng)營成本)×100%

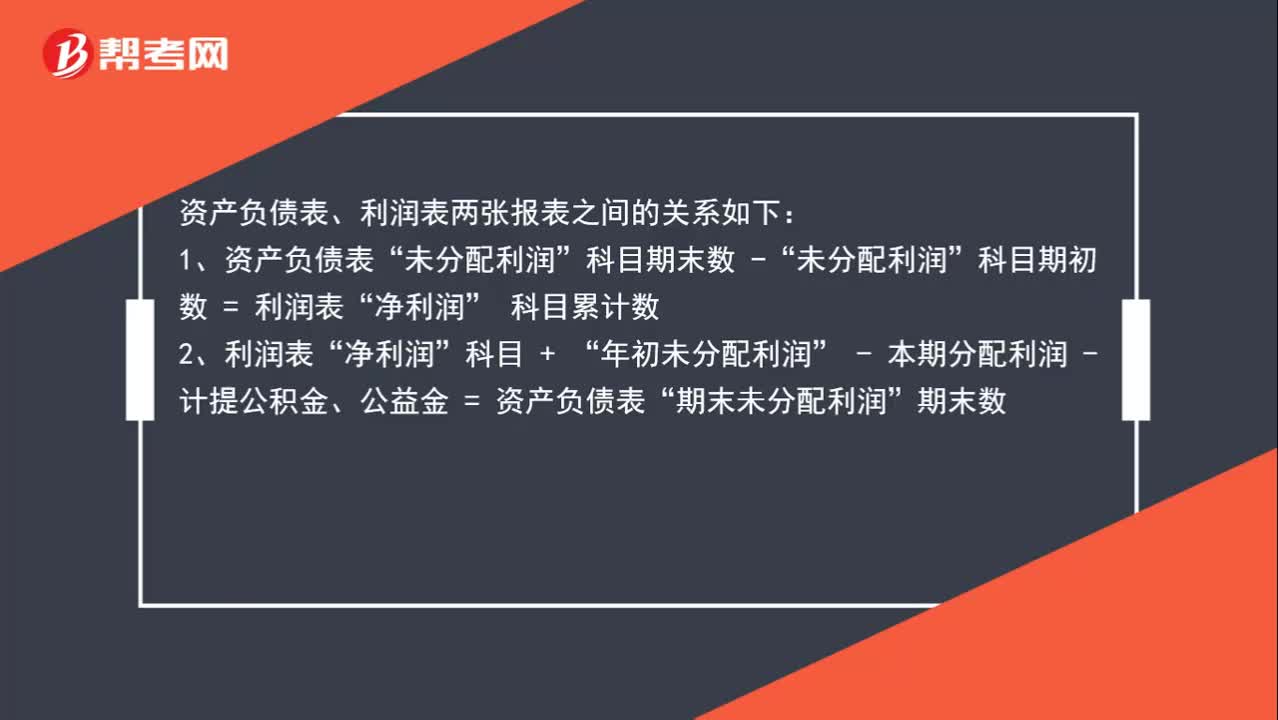

01:22

01:22資產(chǎn)負(fù)債表的數(shù)據(jù)跟利潤表有什么關(guān)系?:資產(chǎn)負(fù)債表的數(shù)據(jù)跟利潤表有什么關(guān)系?資產(chǎn)負(fù)債表、利潤表兩張報(bào)表之間的關(guān)系如下:1、資產(chǎn)負(fù)債表“未分配利潤”科目期初數(shù) = 利潤表“科目累計(jì)數(shù)“2、利潤表”凈利潤“年初未分配利潤“- 本期分配利潤 - 計(jì)提公積金、公益金 = 資產(chǎn)負(fù)債表”期末未分配利潤,期末數(shù),3、至于現(xiàn)金流量表與另外兩張報(bào)表的勾稽關(guān)系比較復(fù)雜,單獨(dú)從報(bào)表上并沒有一定的勾稽關(guān)系,做現(xiàn)金流量表要有明細(xì)賬作為支持。根據(jù)新企業(yè)會(huì)計(jì)準(zhǔn)則

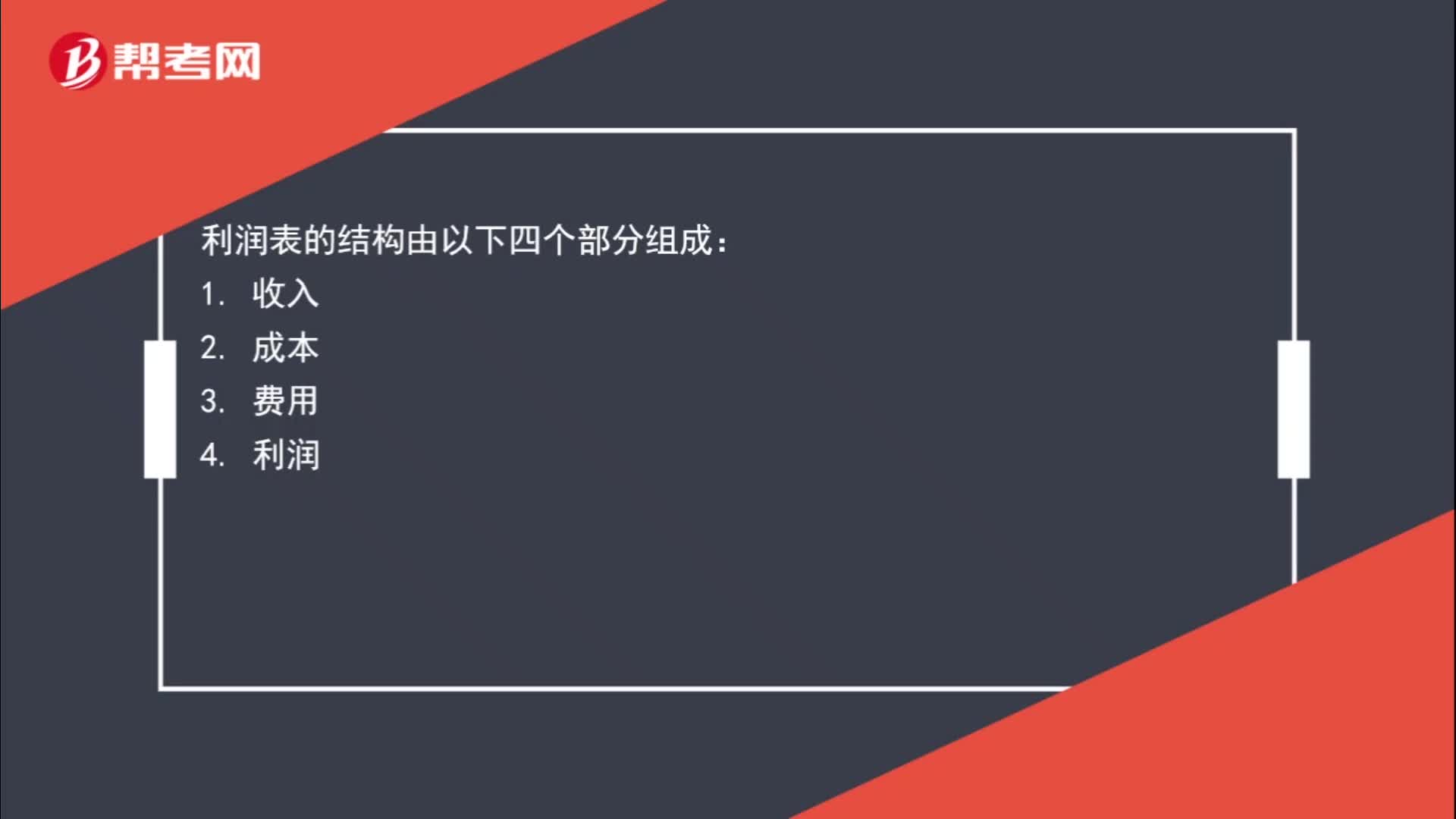

00:23

00:23利潤表的基本框架是什么?:利潤表的結(jié)構(gòu)由以下四個(gè)部分組成:4. 利潤

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日