下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:45

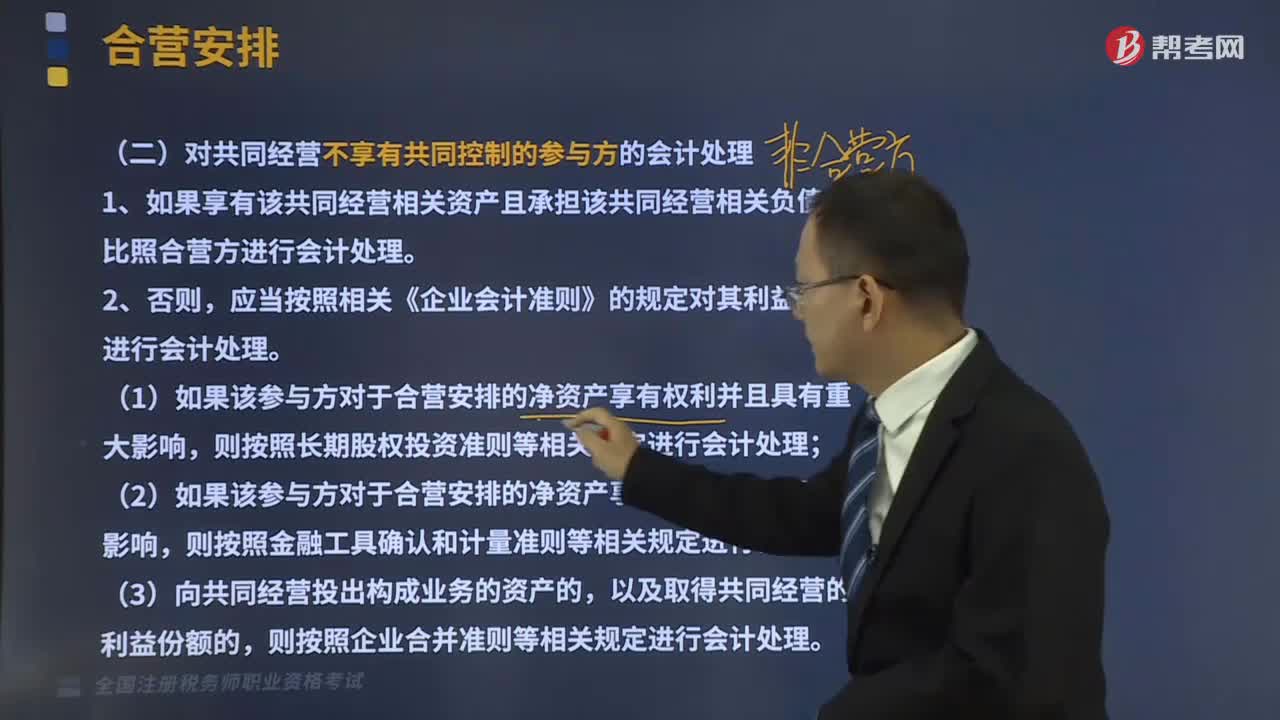

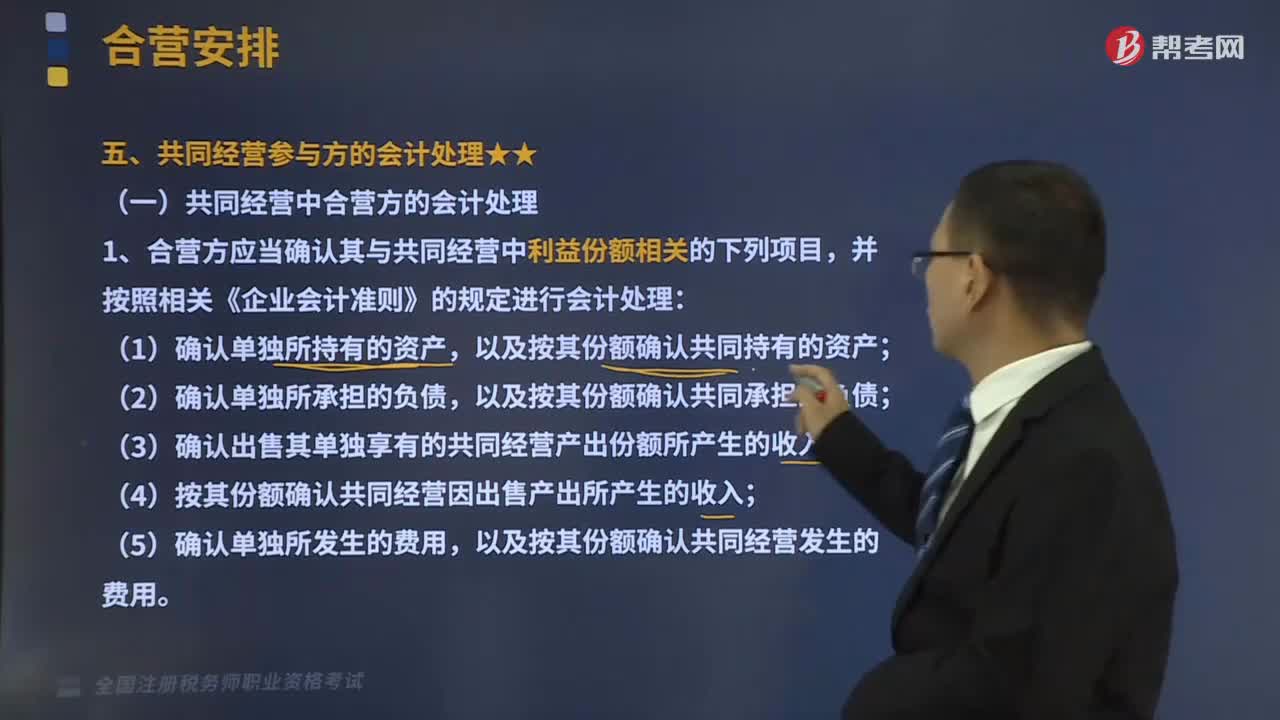

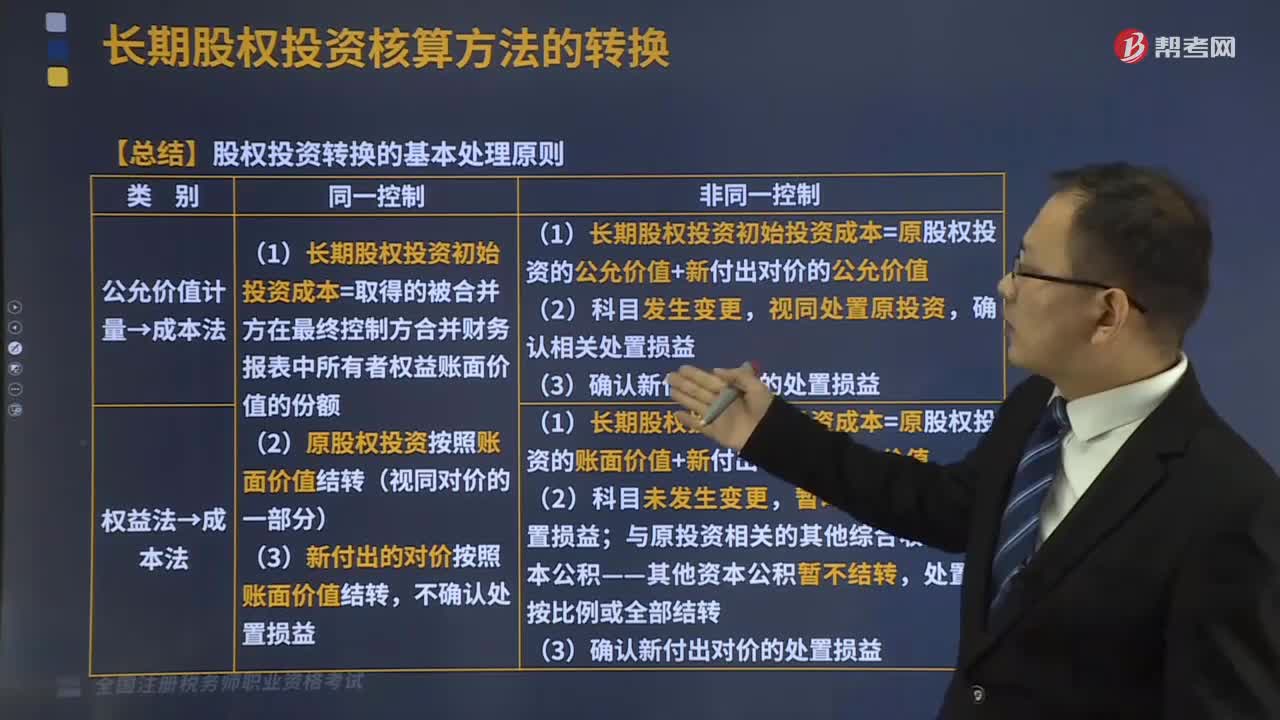

02:45股權投資轉換的基本處理原則是什么?:股權投資轉換的基本處理原則是什么?長期股權投資是指通過投資取得被投資單位的股份。企業(yè)對其他單位的股權投資,以及通過股權投資達到控制被投資單位,長期股權投資核算方法的轉換:長期股權投資的核算方法有兩種:①企業(yè)能夠對被投資的單位實施控制的長期股權投資。即企業(yè)對子公司的長期股權投資,①企業(yè)對被投資單位具有共同控制的長期股權投資。即企業(yè)對其合營企業(yè)的長期股權投資。

03:08

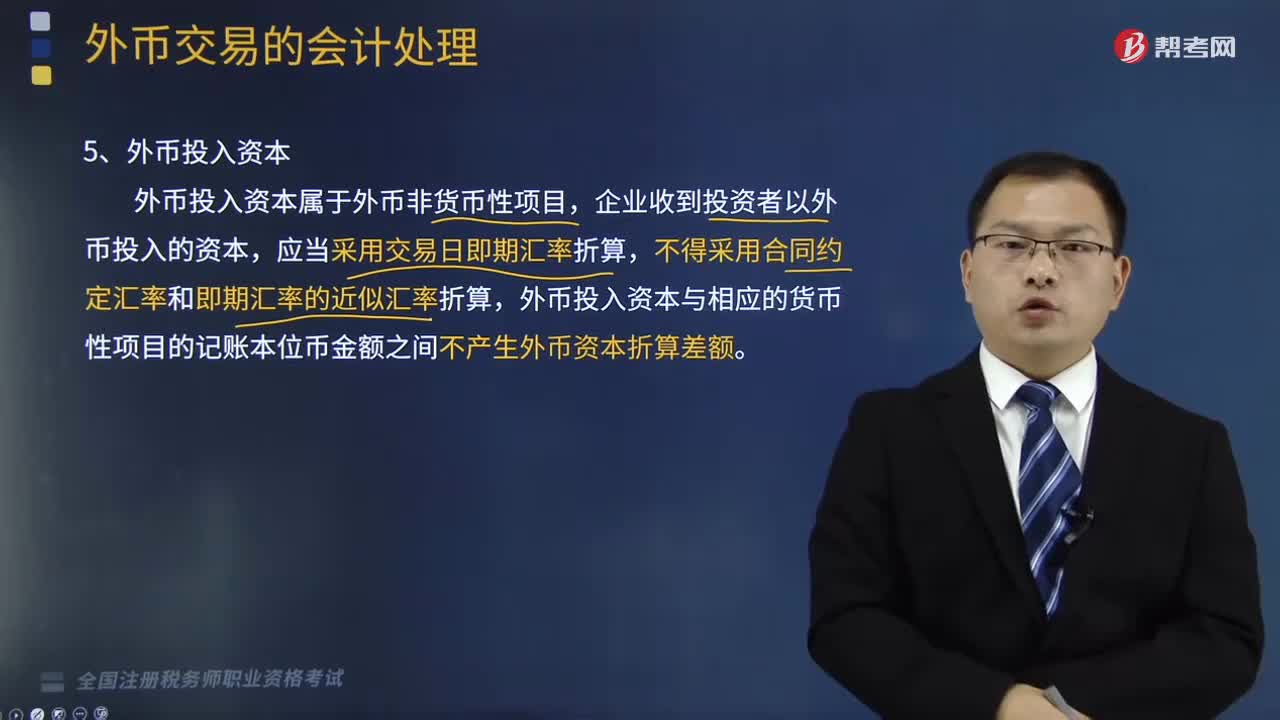

03:08收到投資者以外幣投入資本的會計處理是怎樣的?:應當采用交易日即期匯率折算,不得采用合同約定匯率和即期匯率的近似匯率折算,外幣投入資本與相應的貨幣性項目的記賬本位幣金額之間不產生外幣資本折算差額。【例題·單選題】企業(yè)將收到的投資者以外幣投入的資本折算為記賬本位幣時,B.投資合同簽訂時的即期匯率,C.收到投資款時的即期匯率,【解析】企業(yè)收到投資者以外幣投入的資本,均不得采用合同約定匯率和即期匯率的近似匯率折算。

02:09

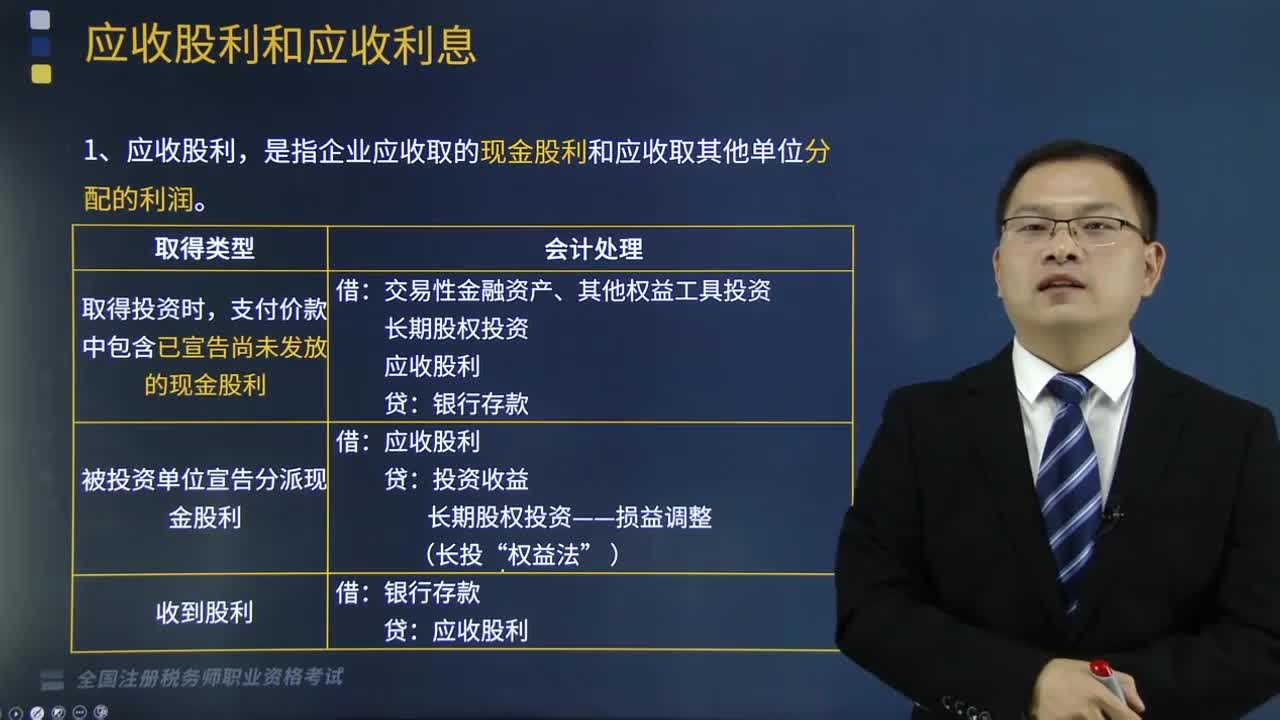

02:09取得現金股利或利潤的處理是怎樣的?:取得現金股利或利潤的處理是怎樣的?投資方按照被投資單位宣告分派的利潤或現金股利計算應享有的部分,相應減少長期股權投資的賬面價值。自被投資單位取得的現金股利或利潤超過已確認損益調整的部分,應視同投資成本的收回,沖減長期股權投資的賬面價值。應收股利:育新公司對A公司股票投資采用權益法核算。當年1月20日宣告發(fā)放現金股利80萬元,計算確定投資收益48萬元(120×40%):并調整長期股權投資賬戶:

03:28

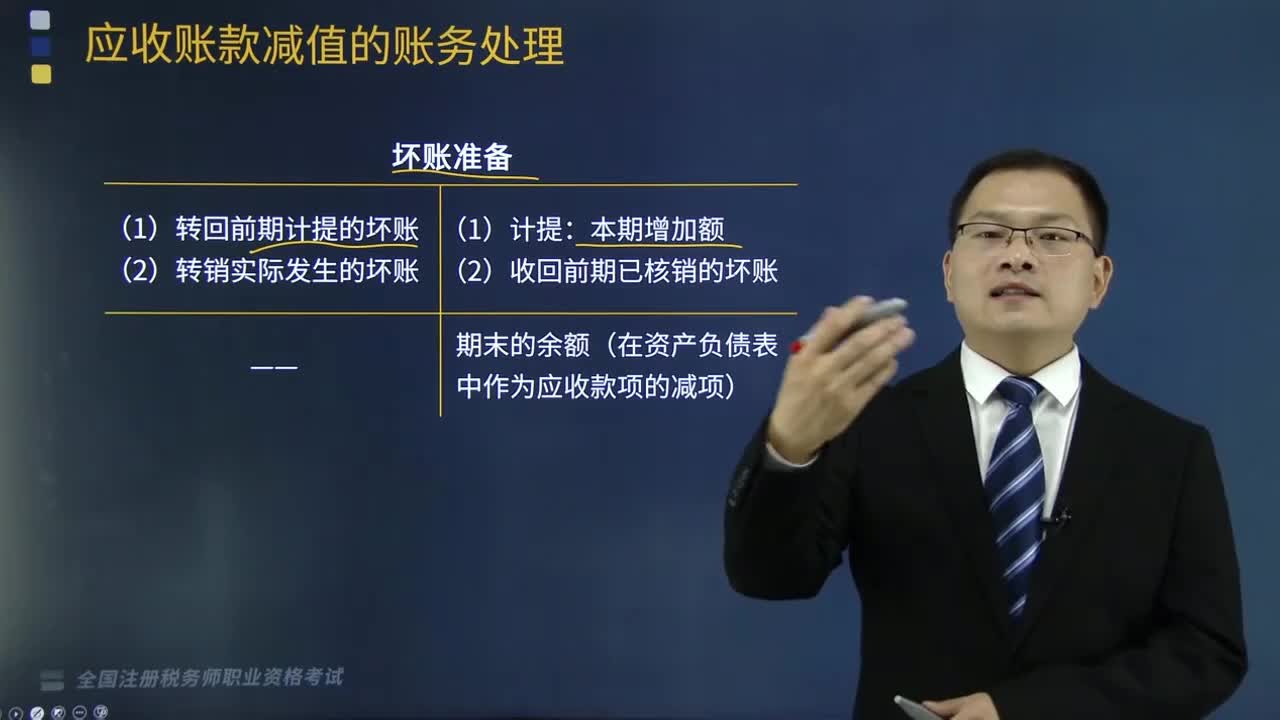

03:28計提壞賬準備的會計處理是怎樣的?:計提壞賬準備的會計處理是怎樣的?一是期末按一定方法確定應收款項的減值損失,計提壞賬準備的賬務處理;二是實際發(fā)生壞賬時的賬務處理;三是已確認的壞賬又收回的賬務處理。本文重點介紹計提壞賬準備的會計處理。2.計提壞賬準備的會計處理,期末壞賬準備余額=賬面余額-未來現金流量現值:(2)本期壞賬準備發(fā)生額=期末壞賬準備余額-期初壞賬準備余額(計提前余額),壞賬準備。

04:12

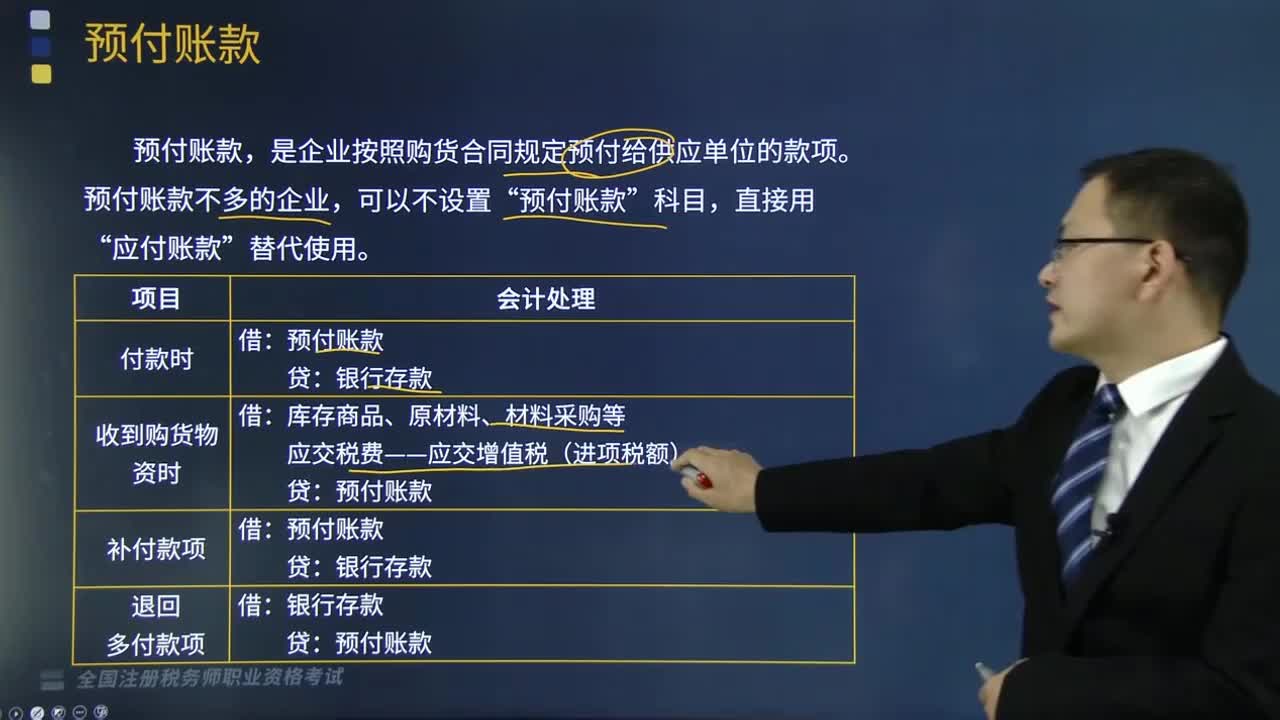

04:12預付賬款的賬務處理是怎樣的?:預付賬款的賬務處理是怎樣的?是企業(yè)按照購貨合同規(guī)定預付給供應單位的款項。預付賬款不多的企業(yè),應交稅費——應交增值稅(進項稅額)”銀行存款,預付款項”所屬明細科目的借方余額列示“【例題·多選題】下列關于預付賬款的核算,A.預付賬款屬于企業(yè)的短期債權,B.預付賬款不多的企業(yè)“應收賬款”的借方;C.如果企業(yè)把預付賬款計入了應付賬款,預付賬款D.預付賬款不可以計提壞賬準備E.企業(yè)預付的款項以預付金額入賬

02:52

02:52應收股利和應收股息的賬務處理是怎樣的?:應收股利和應收股息的賬務處理是怎樣的?本文重點介紹應收股利和應收股息的賬務處理。應收股利。應收股利,2.應收利息。是企業(yè)債權投資、其他債權投資等應收取的利息。債權投資、其他債權投資——應計利息(到期一次還本付息)投資收益(賬面余額或攤余成本×實際利率)借方登記應收股利的增加貸方登記收到的現金股利或利潤B.企業(yè)取得交易性金融資產支付的價款中包含的已經宣告但是尚未發(fā)放的現金股利應計入應收股利

08:23

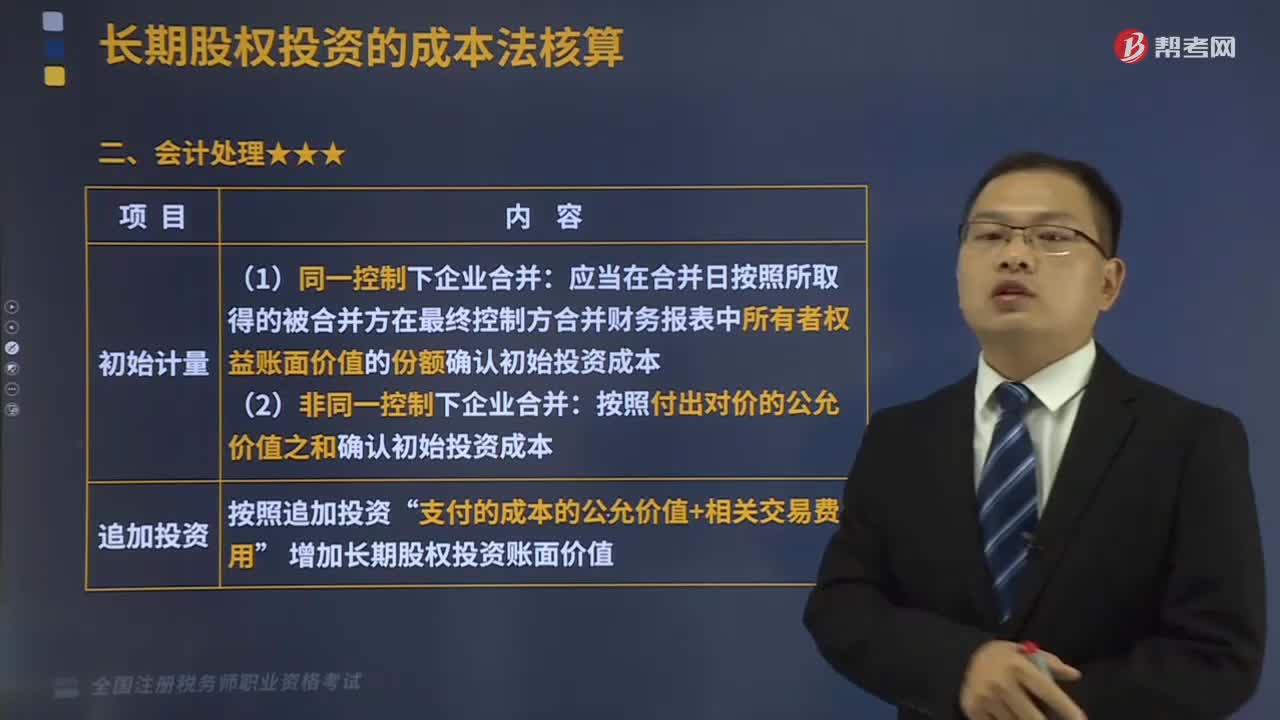

08:23長期股權投資的會計處理是什么?:長期股權投資是指通過投資取得被投資單位的股份。以及通過股權投資達到控制被投資單位,【2016年稅務師職業(yè)資格考試真題】確定對被投資單位能夠實施控制時,C.有能力運用對被投資方的權力影響其回報金額。并且有能力運用對被投資方的權力影響其回報金額,A.投資企業(yè)直接或通過子公司間接擁有被投資單位半數以上的表決權。B.通過與被投資單位其他投資者之間的協議,有權決定被投資單位的財務和經營政策。

02:45

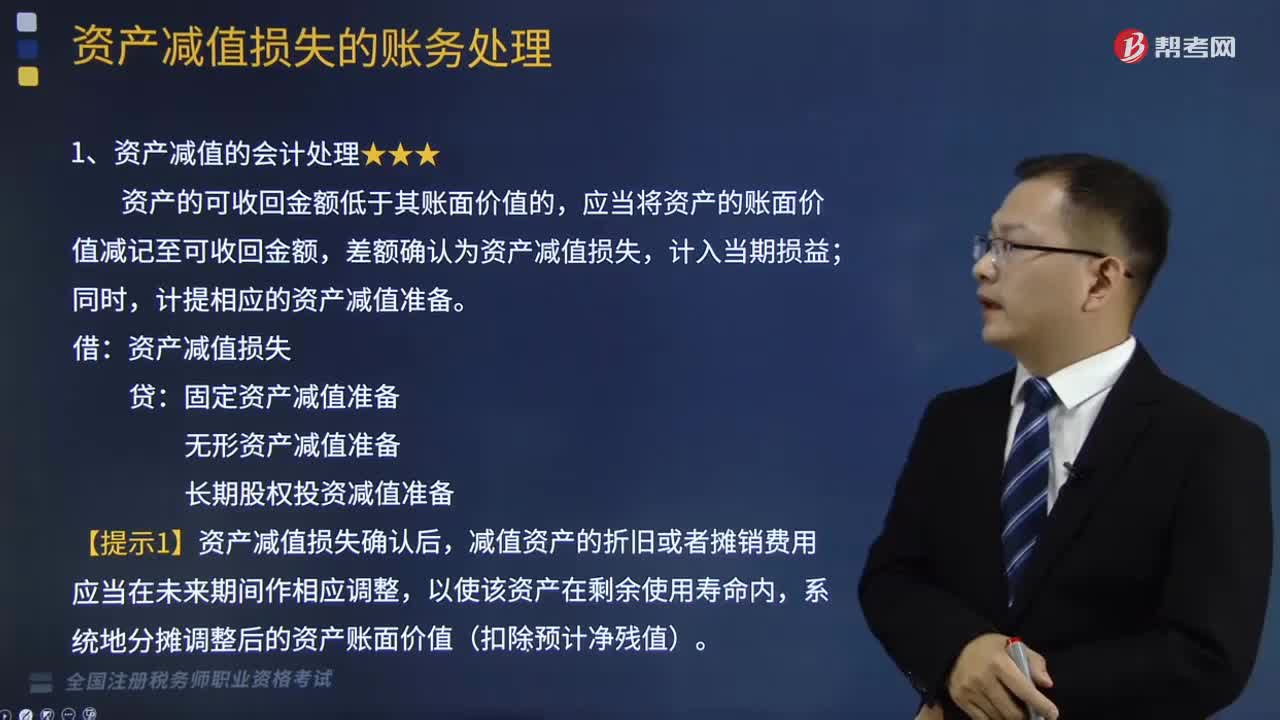

02:45資產減值的會計處理是怎樣的?:資產減值的會計處理是怎樣的?資產減值,是指資產的可收回金額低于其賬面價值。這里的資產,資產的可收回金額低于其賬面價值的,應當將資產的賬面價值減記至可收回金額,差額確認為資產減值損失,計提相應的資產減值準備。資產減值損失:固定資產減值準備,無形資產減值準備,長期股權投資減值準備。【提示1】資產減值損失確認后,減值資產的折舊或者攤銷費用應當在未來期間作相應調整。

04:56

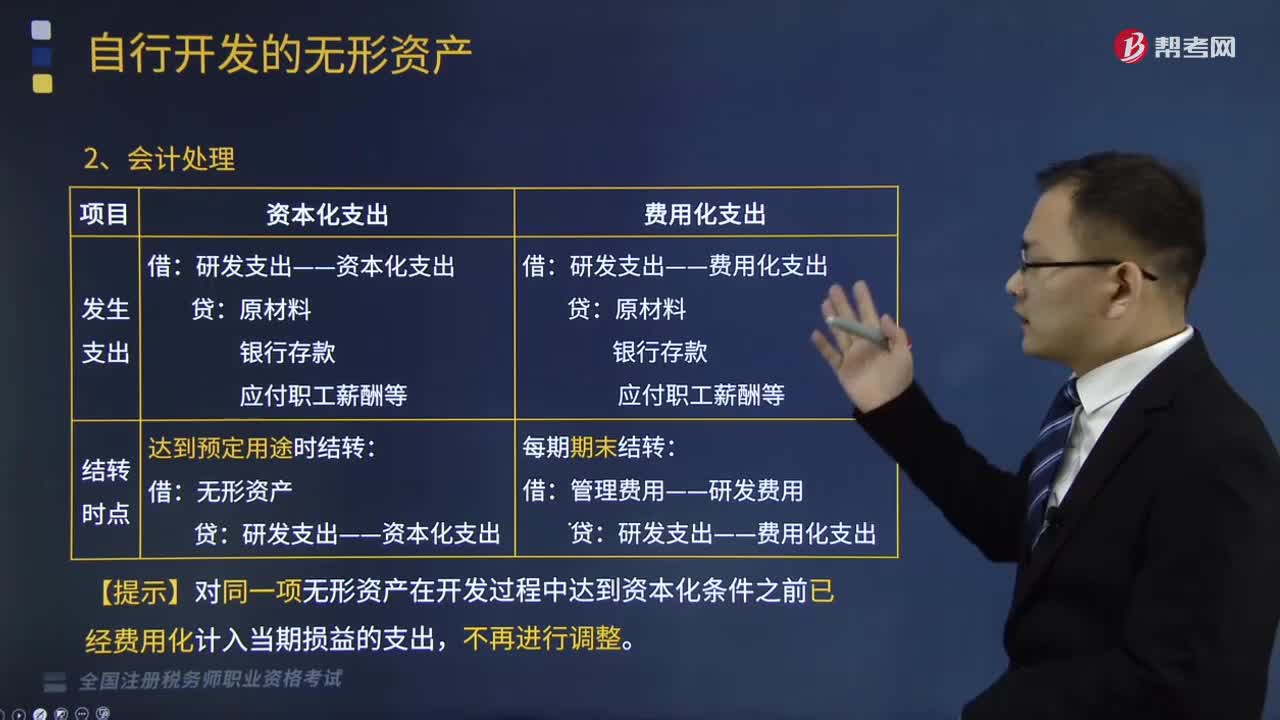

04:56自行開發(fā)的無形資產會計處理是怎樣的?:【提示】對同一項無形資產在開發(fā)過程中達到資本化條件之前已經費用化計入當期損益的支出,A.開發(fā)階段發(fā)生的未滿足資本化條件的支出應計入當期損益,B.研究階段發(fā)生的支出應全部費用化,C.研究階段發(fā)生的符合資本化條件的支出可以計入無形資產成本,D.開發(fā)階段發(fā)生的符合資本化條件的支出應計入無形資產成本,開發(fā)階段發(fā)生的符合資本化條件的支出計入無形資產成本。

05:03

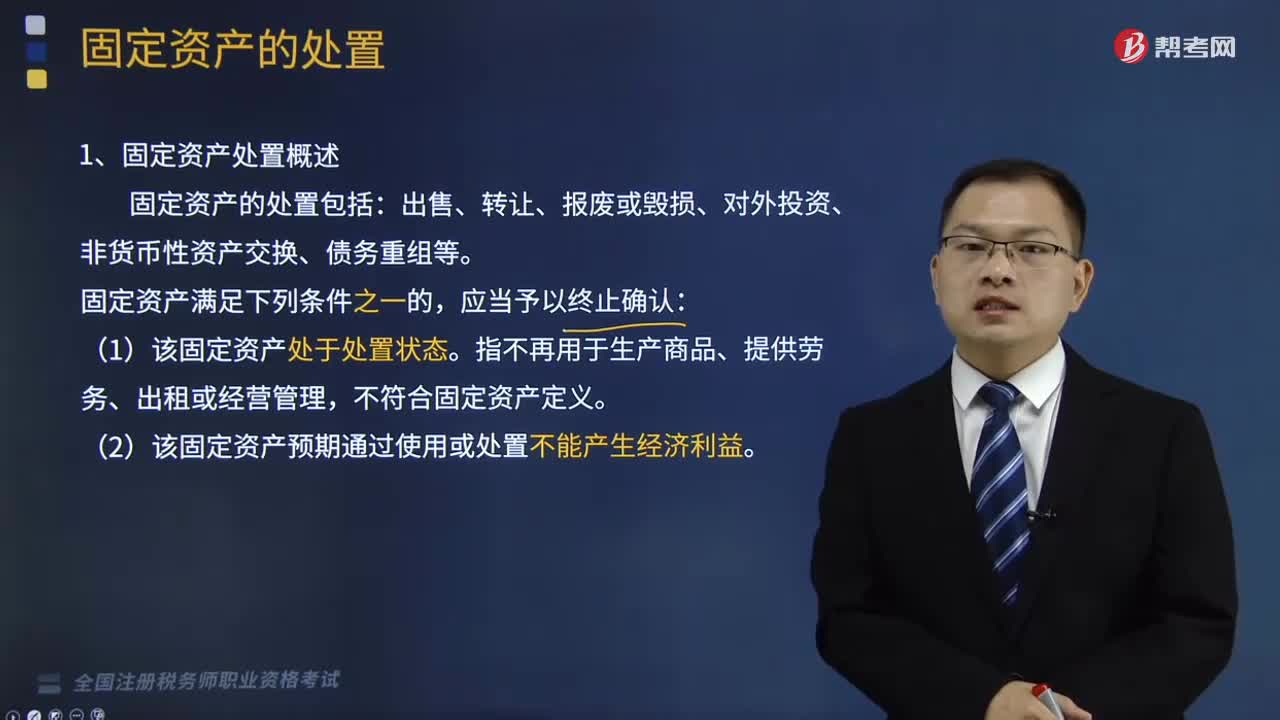

05:03固定資產處置概述和固定資產處置的會計處理是怎樣的?:固定資產處置概述和固定資產處置的會計處理是怎樣的?固定資產是指企業(yè)使用期限超過1年的房屋、建筑物、機器、機械、運輸工具以及其他與生產、經營有關的設備、器具、工具等。固定資產是企業(yè)的勞動手段,固定資產一般被分為生產用固定資產、非生產用固定資產、租出固定資產、未使用固定資產、不需用固定資產、融資租賃固定資產、接受捐贈固定資產等。1、固定資產處置概述:固定資產的處置包括。

03:49

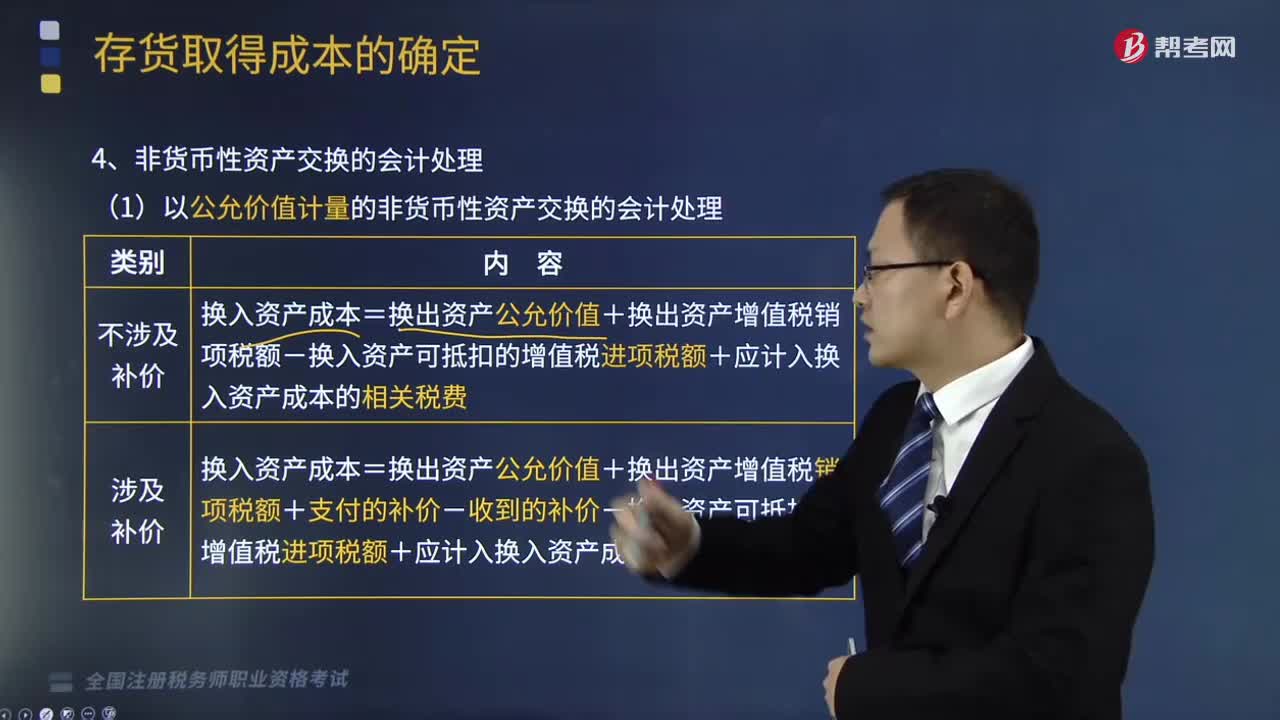

03:49涉及多項非貨幣性資產交換的會計處理是怎樣的?:非貨幣性資產交換,是指交易雙方主要以存貨、固定資產無形資產和長期股權投資等非貨幣性資產進行的交換,該交換一般不涉及貨幣性資產,或只涉及少量貨幣性資產即補價。涉及多項非貨幣性資產交換的會計處理:確定換入資產成本總額(和單項資產確定方法一致):確定單項換入資產成本(以換入資產的價值為基礎),不應計入存貨入賬成本的有( );A.以非貨幣性資產交換方式取得存貨時支付的補價。

12:19

12:19非貨幣性資產交換的會計處理是怎樣的?:換入資產成本=換入資產公允價值+應計入換入資產成本的相關稅費;與換入資產有關的相關稅費與購入資產的會計處理相同,【提示3】換出資產的公允價值與賬面價值的差額應計入當期損益(視同處置資產):【解析】專利技術的入賬價值=換出產品公允價值700+增值稅700×13%+支付的補價109=900(萬元),【例題·多選題】下列關于以公允價值計量的企業(yè)非貨幣性資產交換會計處理的表述中。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日