稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:47

02:47贍養(yǎng)老人與大病醫(yī)療的專項附加怎么扣除?:贍養(yǎng)老人與大病醫(yī)療的專項附加怎么扣除?

02:46

02:46子女教育專項附加扣除與繼續(xù)教育專項附加扣除包括哪些?:子女教育專項附加扣除與繼續(xù)教育專項附加扣除包括哪些?

05:37

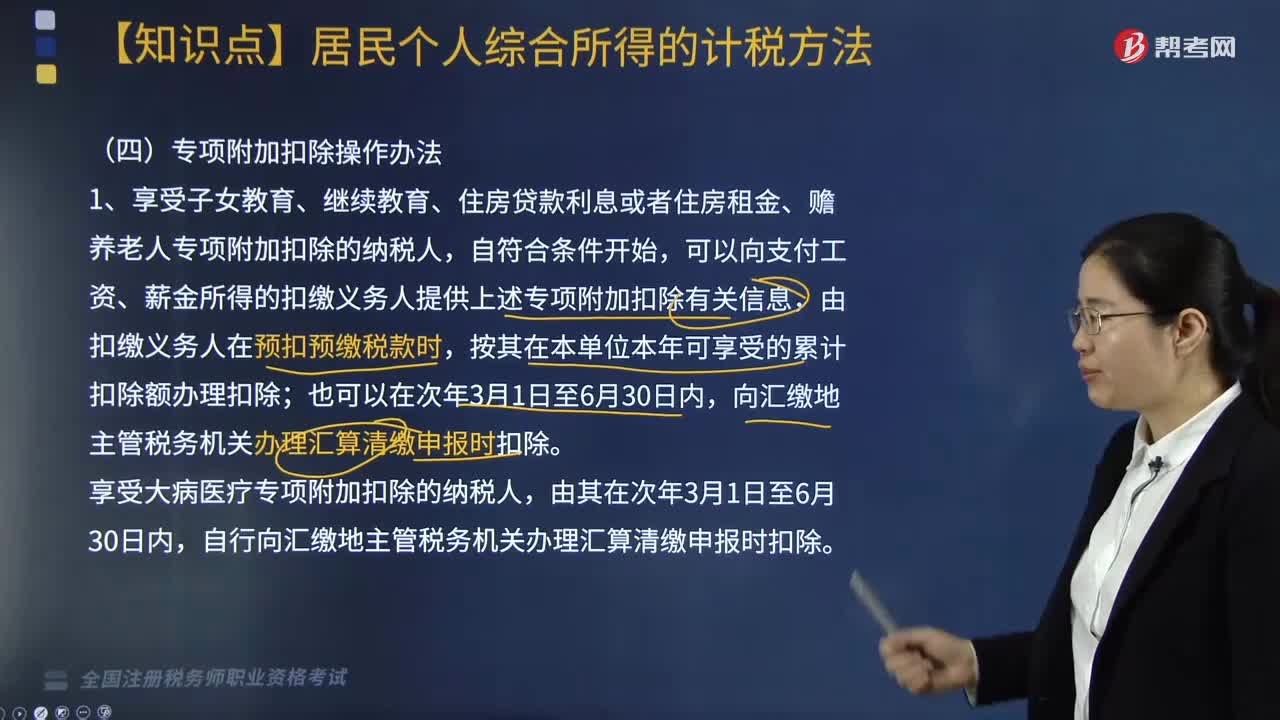

05:37個人所得稅專項附加扣除如何操作?:可以向支付工資、薪金所得的扣繳義務(wù)人提供上述專項附加扣除有關(guān)信息,自行向匯繳地主管稅務(wù)機(jī)關(guān)辦理匯算清繳申報時扣除。并由扣繳義務(wù)人辦理上述專項附加扣除的,原扣繳義務(wù)人應(yīng)當(dāng)自納稅人離職不再發(fā)放工資薪金所得的當(dāng)月起,自行向匯繳地主管稅務(wù)機(jī)關(guān)報送《個人所得稅專項附加扣除信息表》,可以在當(dāng)年內(nèi)向支付工資、薪金的扣繳義務(wù)人申請在剩余月份發(fā)放工資、薪金時補充扣除,向匯繳地主管稅務(wù)機(jī)關(guān)辦理匯算清繳時申報扣除。

03:54

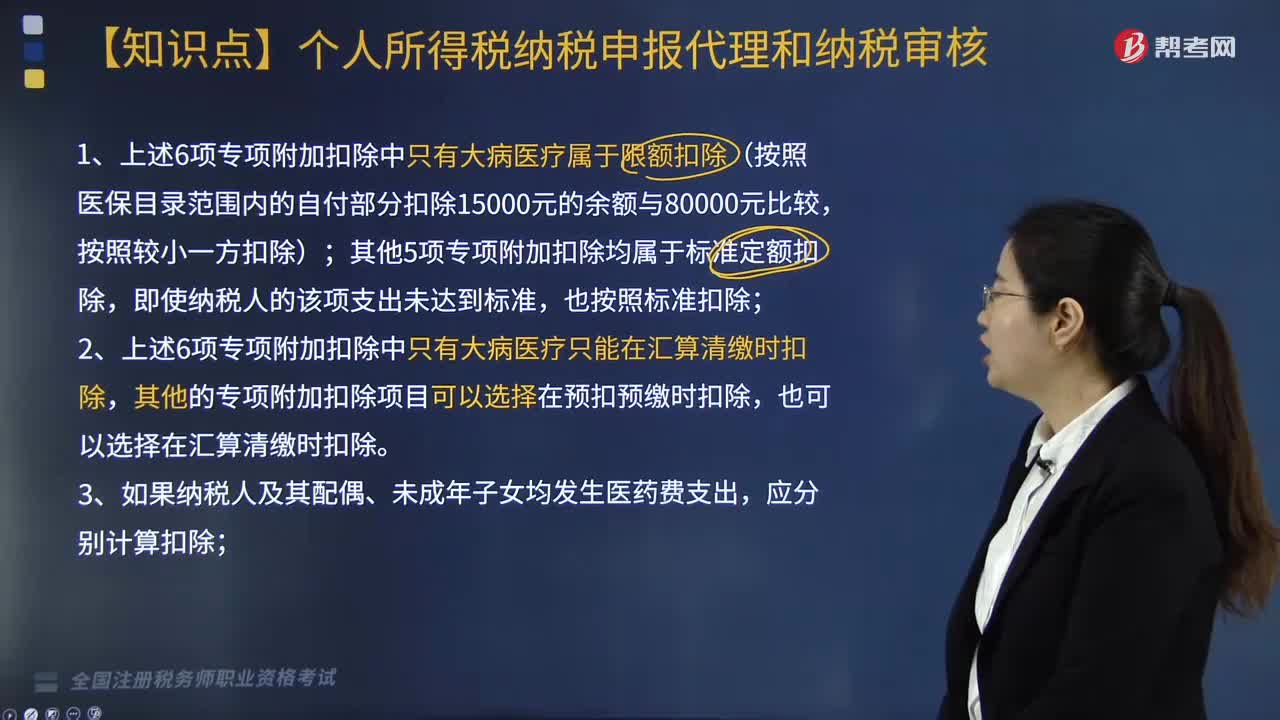

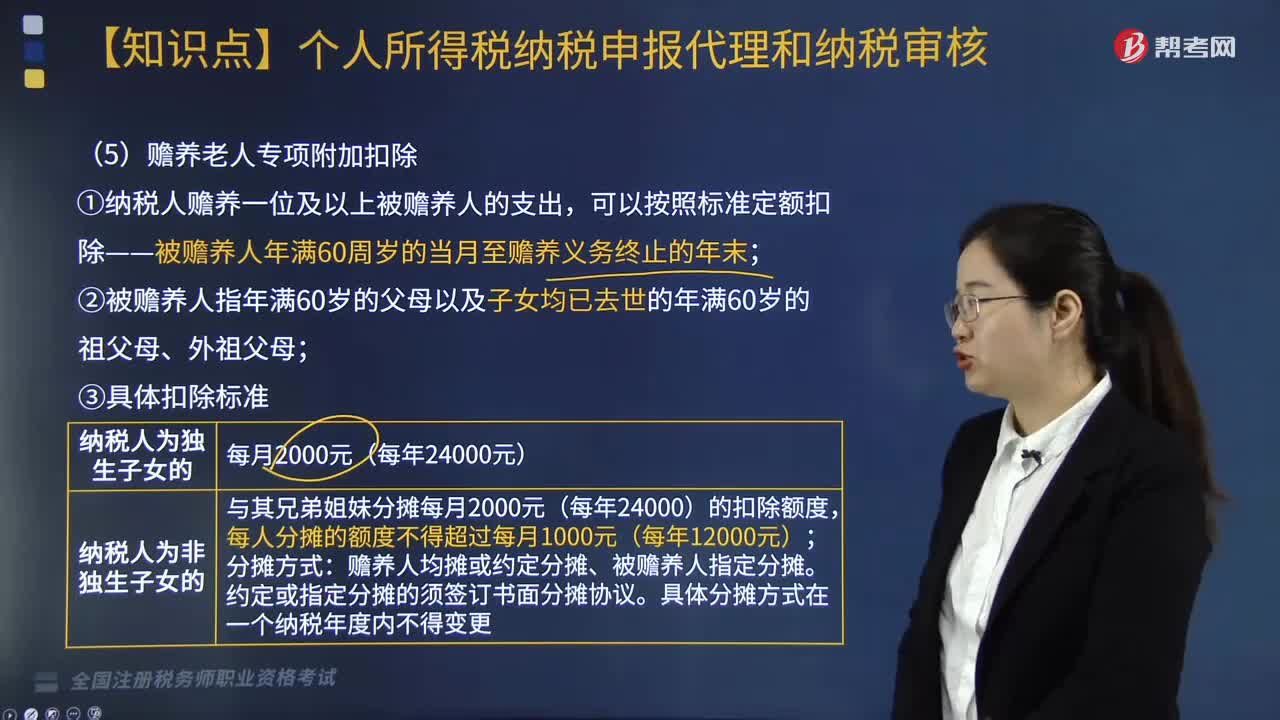

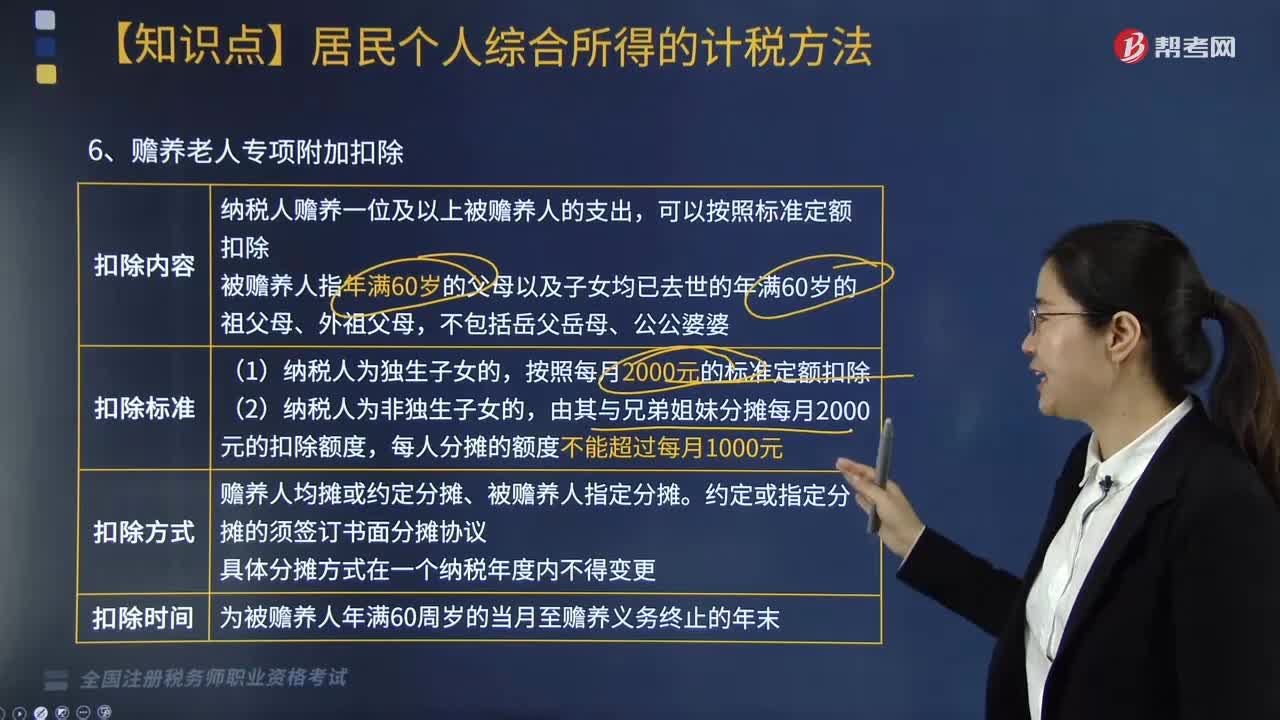

03:54個人所得稅中贍養(yǎng)老人專項附加扣除怎么扣?:根據(jù)《個人所得稅專項附加扣除暫行辦法》相關(guān)規(guī)定,(2)納稅人首次享受專項附加扣除。應(yīng)當(dāng)將專項附加扣除相關(guān)信息提交扣繳義務(wù)人或者稅務(wù)機(jī)關(guān),扣繳義務(wù)人應(yīng)當(dāng)及時將相關(guān)信息報送稅務(wù)機(jī)關(guān),納稅人應(yīng)當(dāng)及時向扣繳義務(wù)人或者稅務(wù)機(jī)關(guān)提供相關(guān)信息,以及國務(wù)院稅務(wù)主管部門規(guī)定的其他與專項附加扣除相關(guān)的信息,(3)扣繳義務(wù)人發(fā)現(xiàn)納稅人提供的信息與實際情況不符的,6. 個人所得稅專項附加扣除額一個納稅年度扣除不完的。

03:51

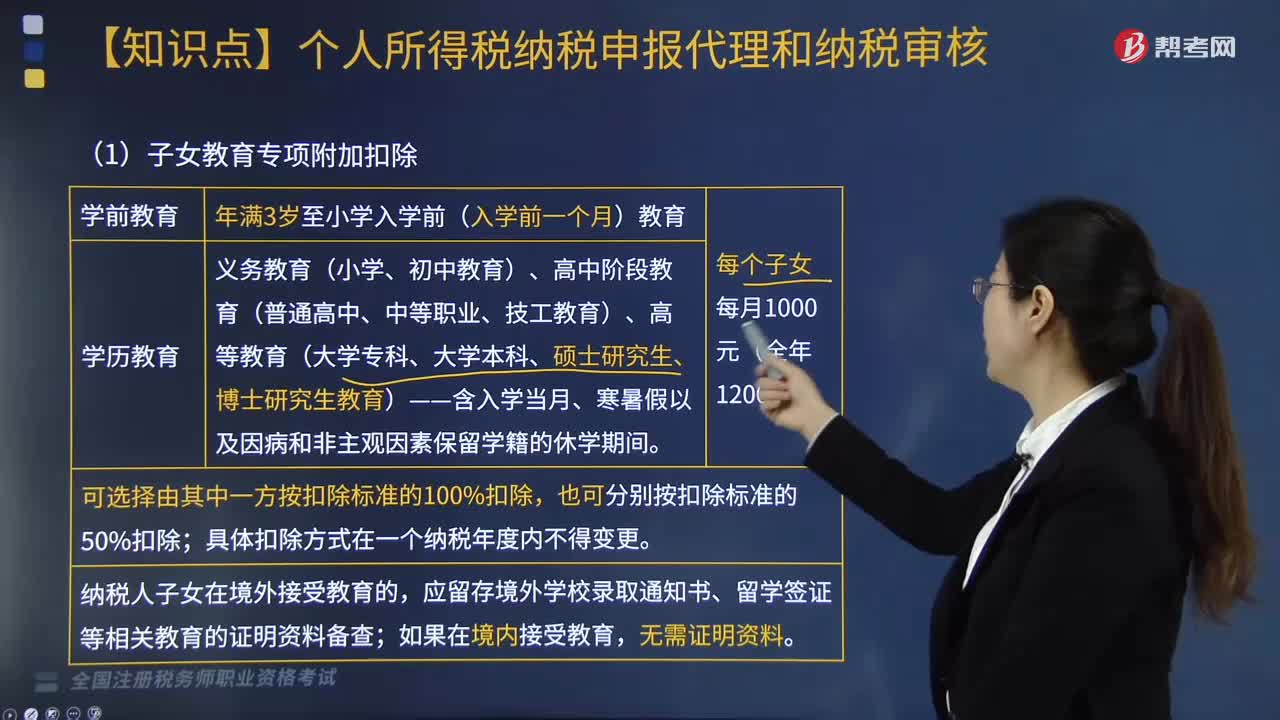

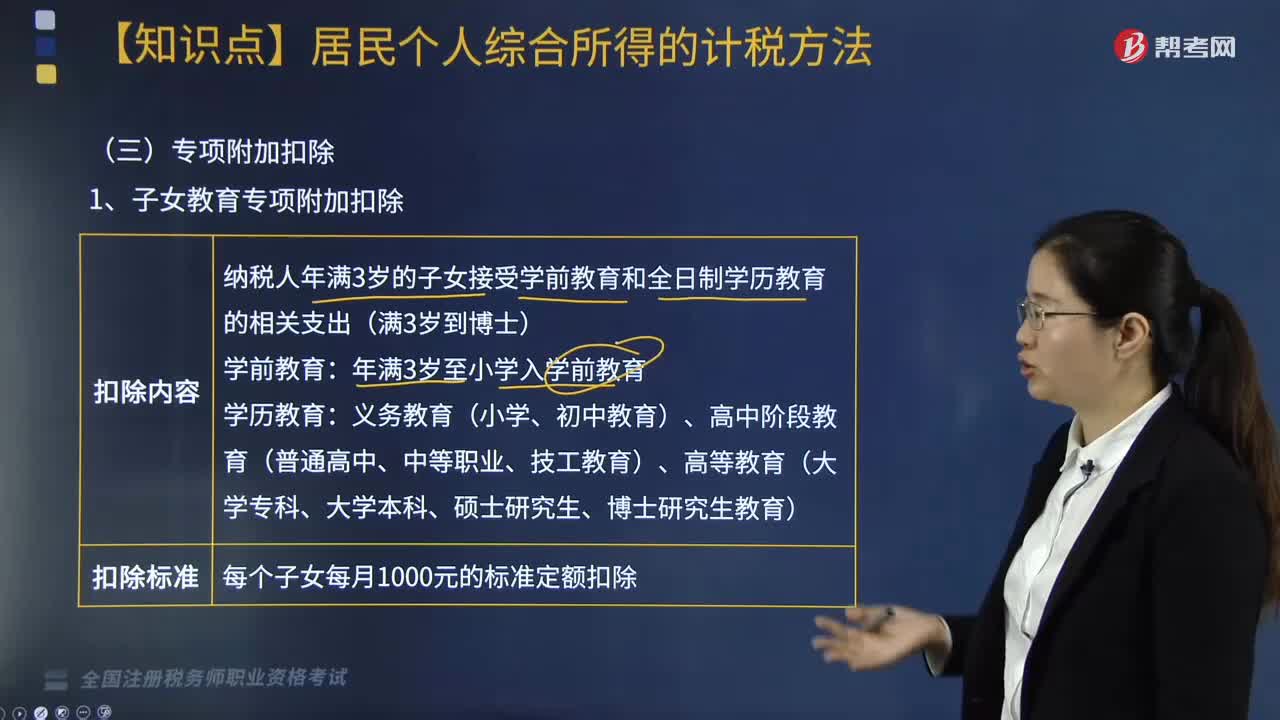

03:51個人所得稅子女教育、繼續(xù)教育專項附加扣除內(nèi)容包括哪些?:根據(jù)《個人所得稅專項附加扣除暫行辦法》相關(guān)規(guī)定,個人所得稅子女教育、繼續(xù)教育專項附加扣除內(nèi)容包括:一、 子女教育專項附加扣除;納稅人年滿3歲的子女接受學(xué)前教育和全日制學(xué)歷教育的相關(guān)支出(滿3歲到博士);每個子女每月1000元的標(biāo)準(zhǔn)定額扣除。應(yīng)留存境外學(xué)校錄取通知書、留學(xué)簽證等相關(guān)教育的證明資料備查,(1)中國境內(nèi)學(xué)歷(學(xué)位)繼續(xù)教育的支出。

03:21

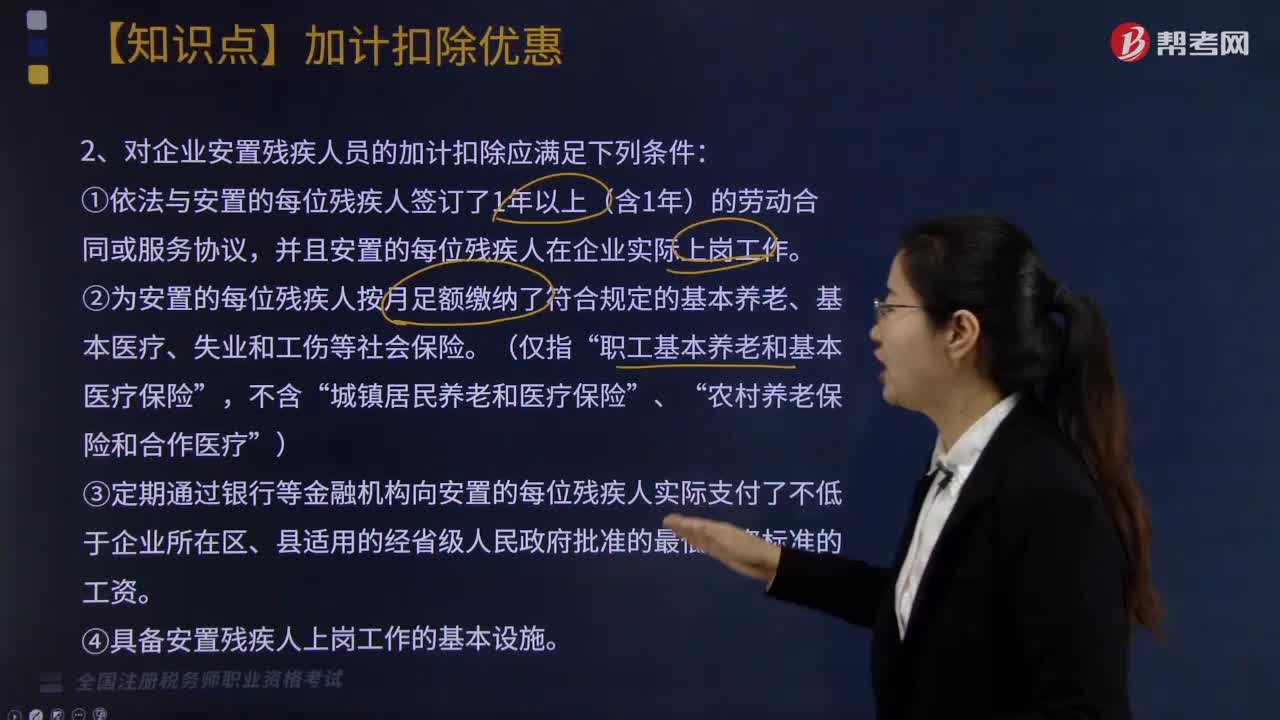

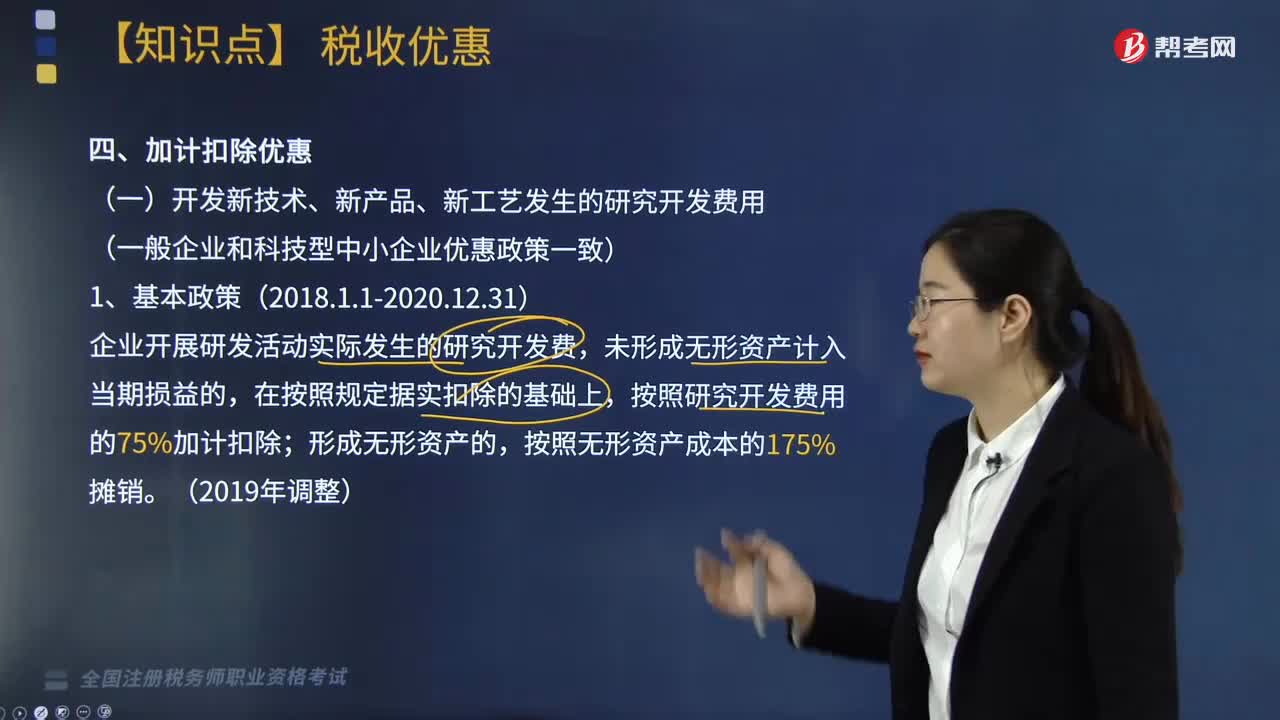

03:21加計扣除優(yōu)惠包括哪些?:加計扣除是指按照稅法規(guī)定,作為計算應(yīng)納稅所得額時的扣除數(shù)額的一種稅收優(yōu)惠措施,在按照規(guī)定據(jù)實扣除的基礎(chǔ)上。按照研究開發(fā)費用的75%加計扣除,按照費用實際發(fā)生額的80%計入委托方的委托境外研發(fā)費用,委托境外研發(fā)費用不超過境內(nèi)符合條件的研發(fā)費用三分之二的部分,可以按規(guī)定在企業(yè)所得稅前加計扣除;(二)企業(yè)安置殘疾人員所支付的工資。在按照支付給殘疾職工工資據(jù)實扣除的基礎(chǔ)上

05:01

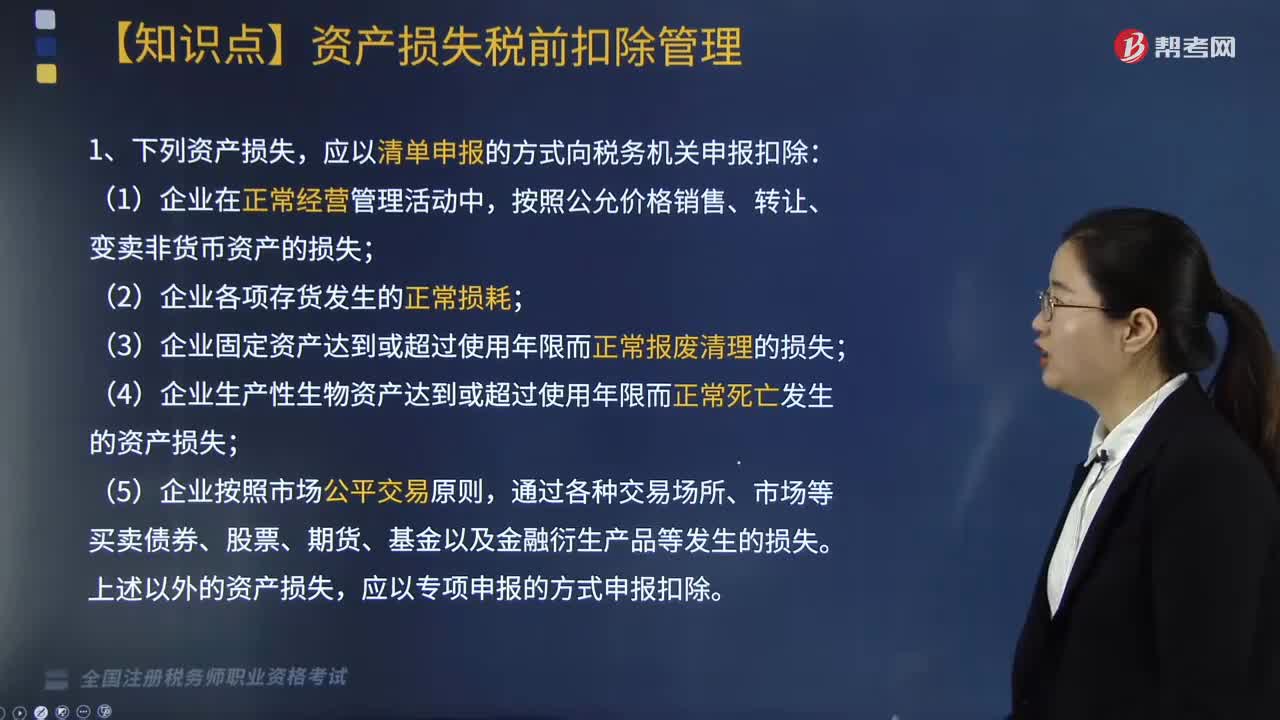

05:01企業(yè)資產(chǎn)損失應(yīng)如何申報扣除?:企業(yè)資產(chǎn)損失應(yīng)如何申報扣除?應(yīng)當(dāng)在其實際發(fā)生且會計上已做損失處理的年度申報扣除;企業(yè)向稅務(wù)機(jī)關(guān)申報扣除資產(chǎn)損失,僅需填報企業(yè)所得稅年度納稅申報《資產(chǎn)損失稅前扣除及納稅調(diào)整明細(xì)表》,【提示】清單申報項目均為正常損失。屬于專項申報的資產(chǎn)損失。二、在中國境內(nèi)跨地區(qū)經(jīng)營的匯總納稅企業(yè)發(fā)生的資產(chǎn)損失,三、商業(yè)零售企業(yè)存貨損失稅前扣除規(guī)定。應(yīng)采取清單申報方式向稅務(wù)機(jī)關(guān)申報扣除的是( )。

10:37

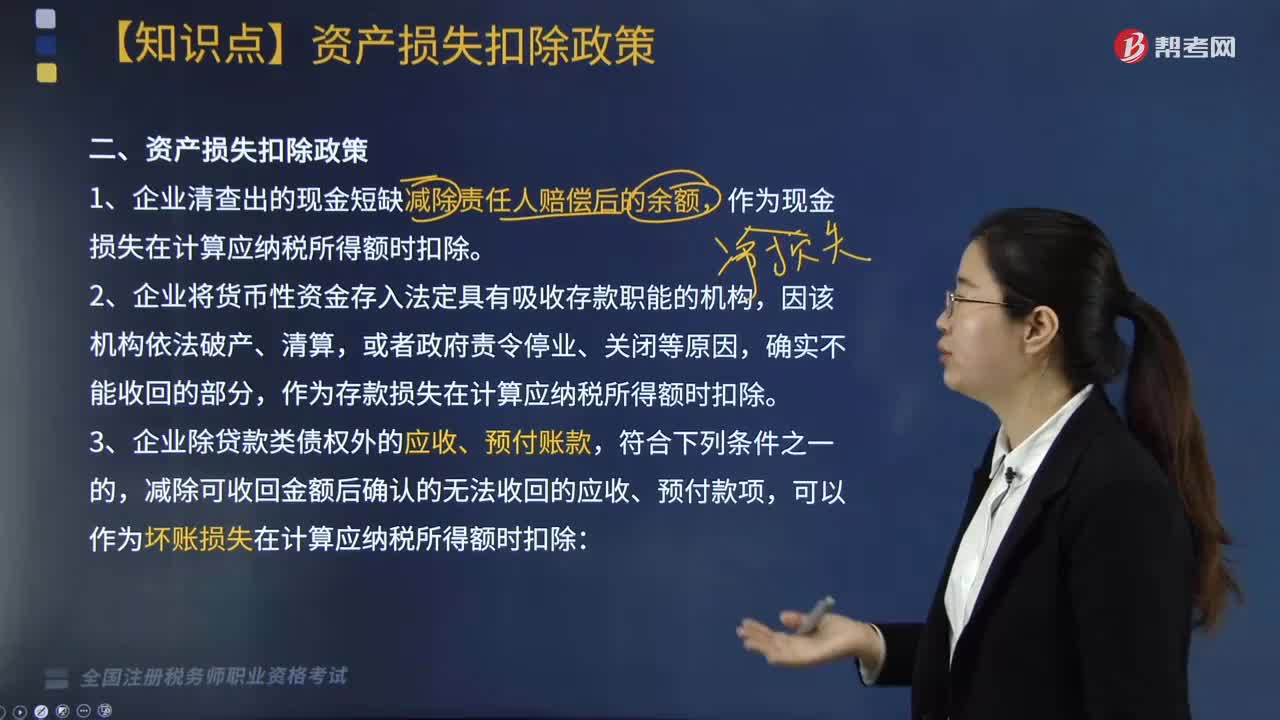

10:37企業(yè)資產(chǎn)損失稅前扣除的政策有哪些?:(三)企業(yè)除貸款類債權(quán)外的應(yīng)收、預(yù)付賬款,減除可收回金額后確認(rèn)的無法收回的應(yīng)收、預(yù)付款項,對借款人財產(chǎn)進(jìn)行清償和對擔(dān)保人進(jìn)行追償后,經(jīng)追償后確實無法收回的債權(quán)。7. 由于上述(1)至(6)項原因借款人不能償還到期債務(wù),經(jīng)追償后仍無法收回的債權(quán)。金融企業(yè)經(jīng)追償后仍無法收回的墊款。金融企業(yè)經(jīng)追償后仍無法收回的透支款項。

04:36

04:36企業(yè)所得稅前不得扣除的項目有哪些?:企業(yè)所得稅計算中不得扣除的項目有向投資者支付的股息、紅利等權(quán)益性投資收益款項、企業(yè)所得稅稅款、稅收滯納金等等,指不符合國務(wù)院財政、稅務(wù)主管部門規(guī)定的各項資產(chǎn)減值準(zhǔn)備、風(fēng)險準(zhǔn)備等準(zhǔn)備金支出。8. 企業(yè)之間支付的管理費、企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的租金和特許權(quán)使用費,以及非銀行企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的利息,【例題·單選題】企業(yè)支付的下列保險費。

09:24

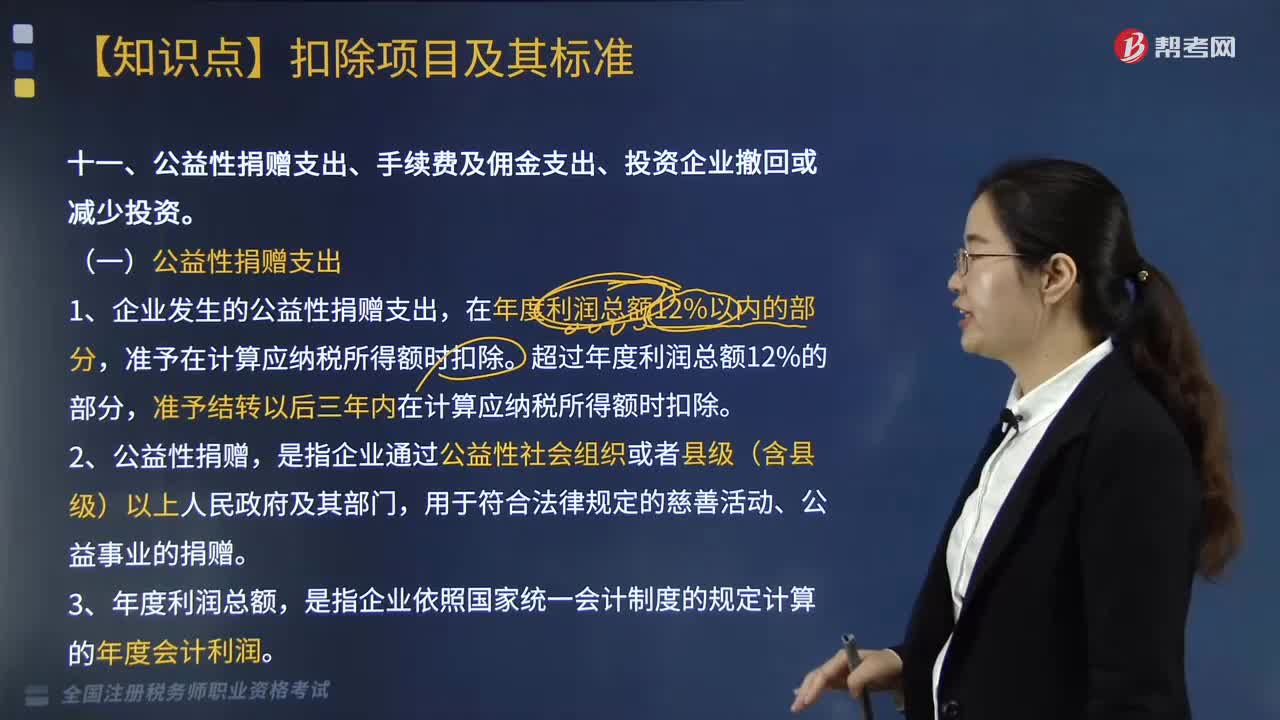

09:24企業(yè)的公益性捐贈支出的扣除標(biāo)準(zhǔn)是多少?:而企業(yè)的公益性捐贈支出的扣除標(biāo)準(zhǔn)為:4. 企業(yè)發(fā)生的公益性捐贈支出未在當(dāng)年稅前扣除的部分,企業(yè)在對公益性捐贈支出計算扣除時,應(yīng)先扣除以前年度結(jié)轉(zhuǎn)的捐贈支出,再扣除當(dāng)年發(fā)生的捐贈支出。則企業(yè)或個人在名單所屬年度發(fā)生的公益性捐贈支出可按規(guī)定進(jìn)行稅前扣除,應(yīng)當(dāng)提供注明捐贈非貨幣性資產(chǎn)公允價值的證明,在營業(yè)外支出賬戶列支了通過公益性社會團(tuán)體向貧困地區(qū)的捐款10萬元、直接向某小學(xué)捐款5萬元。

04:28

04:28企業(yè)所得稅扣除項目的原則與范圍有哪些?:企業(yè)所得稅扣除項目的原則與范圍有哪些?企業(yè)申報的扣除項目和金額要真實、合法。一、稅前扣除原則:指企業(yè)費用應(yīng)在發(fā)生的所屬期扣除:指企業(yè)發(fā)生的費用應(yīng)當(dāng)與收入配比扣除,企業(yè)發(fā)生的費用不得提前或滯后申報扣除:應(yīng)當(dāng)計入當(dāng)期損益或者有關(guān)資產(chǎn)成本的必要和正常的支出。成本、費用、稅金、損失、其他支出。指企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的銷售費用、管理費用和財務(wù)費用,企業(yè)當(dāng)年度實際發(fā)生的相關(guān)成本、費用;

11:07

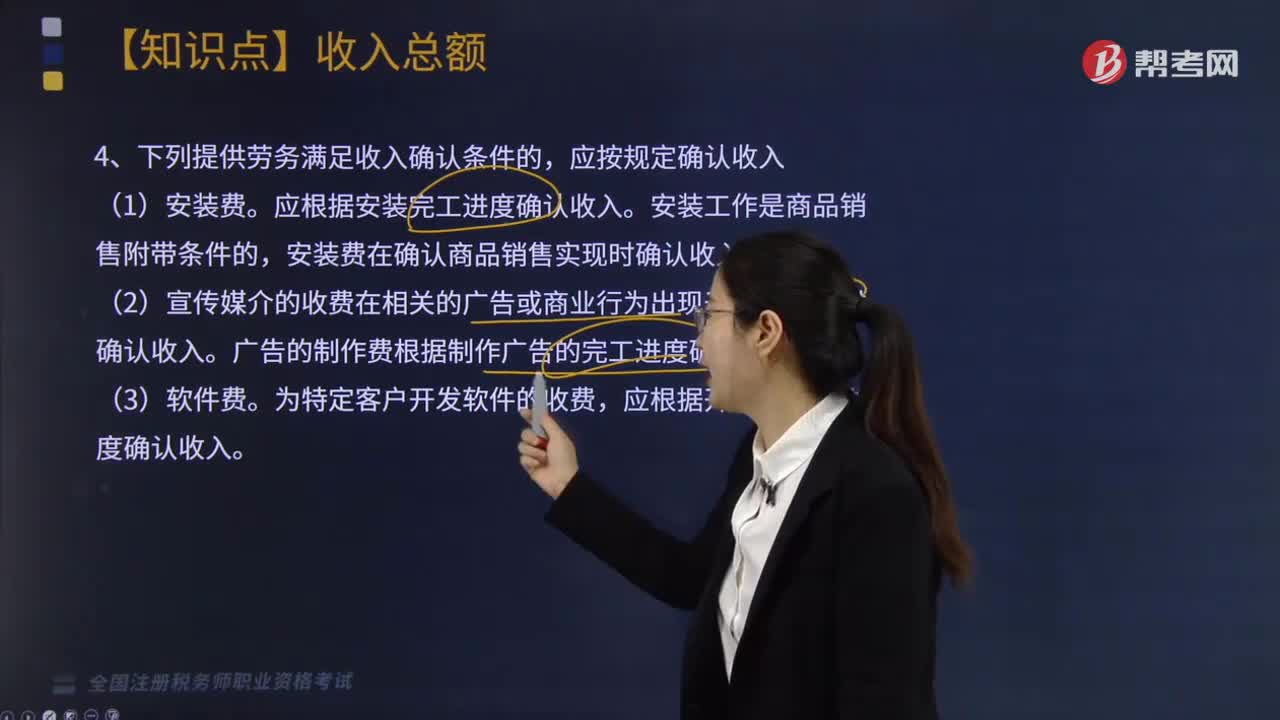

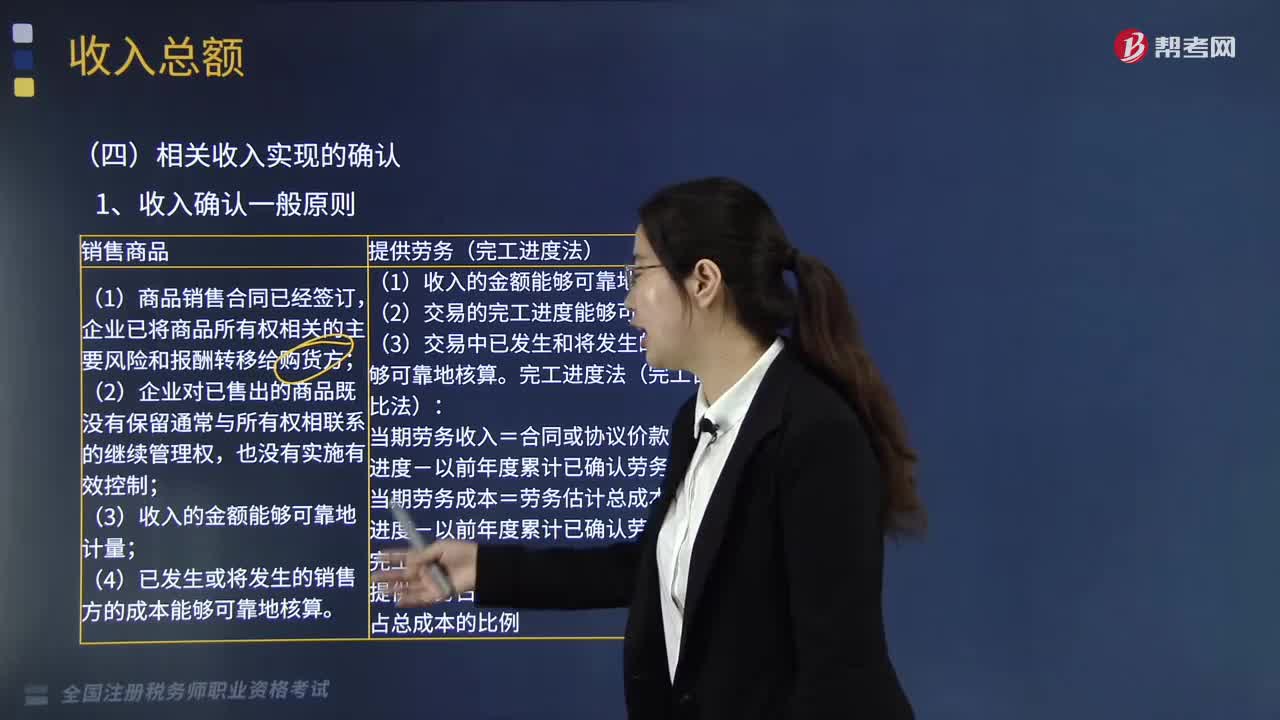

11:07企業(yè)中相關(guān)收入的確認(rèn)條件是什么?:在購買方接受商品以及安裝和檢驗完畢時確認(rèn)收入。安裝費在確認(rèn)商品銷售實現(xiàn)時確認(rèn)收入,在提供服務(wù)的期間分期確認(rèn)收入,①會籍會員費+其他單項商品服務(wù)費方式——即時確認(rèn)。②會籍會員費+免費或低價商品服務(wù)費方式——受益期內(nèi)分期確認(rèn)(變相勞務(wù)費)。5、企業(yè)取得財產(chǎn)(包括各類資產(chǎn)、股權(quán)、債券等)轉(zhuǎn)讓收入、債務(wù)重組收入、接受捐贈收入、無法償付的應(yīng)付款收入等,下列關(guān)于銷售貨物收入確認(rèn)時間的說法。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日