稅務(wù)師職業(yè)資格考試相關(guān)視頻

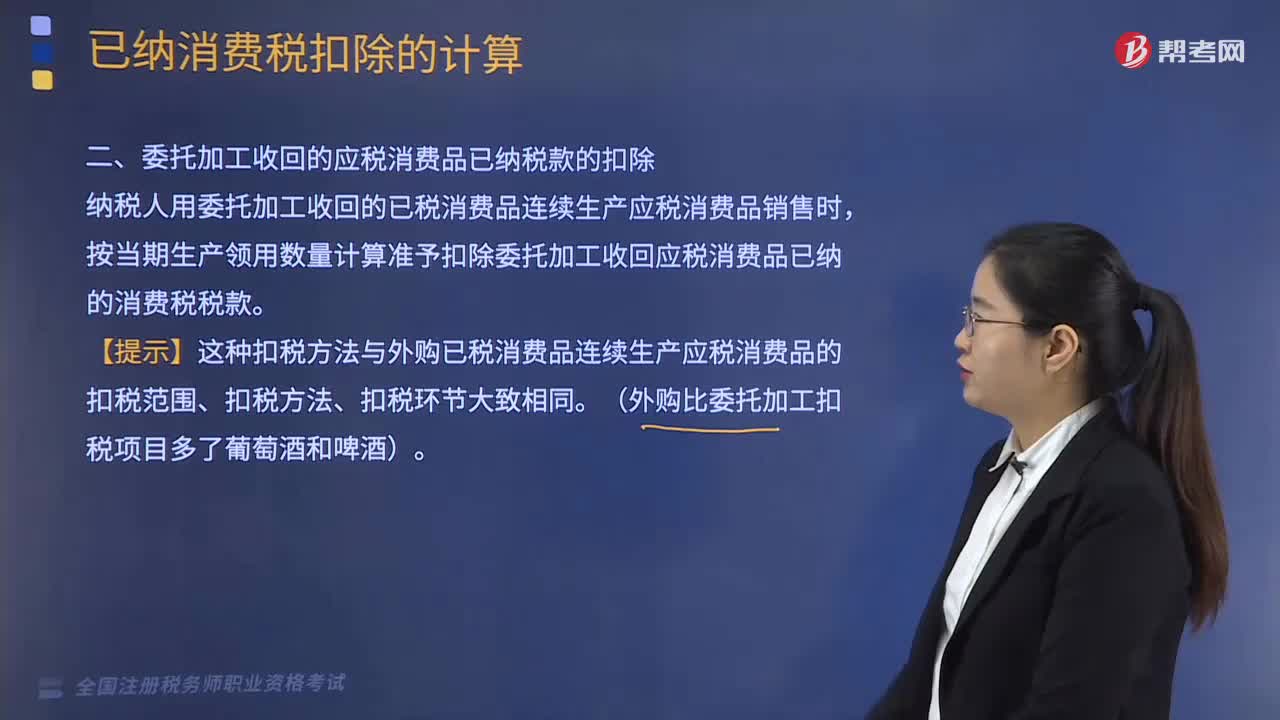

委托加工收回的應(yīng)稅消費(fèi)品已納稅款應(yīng)如何扣除?

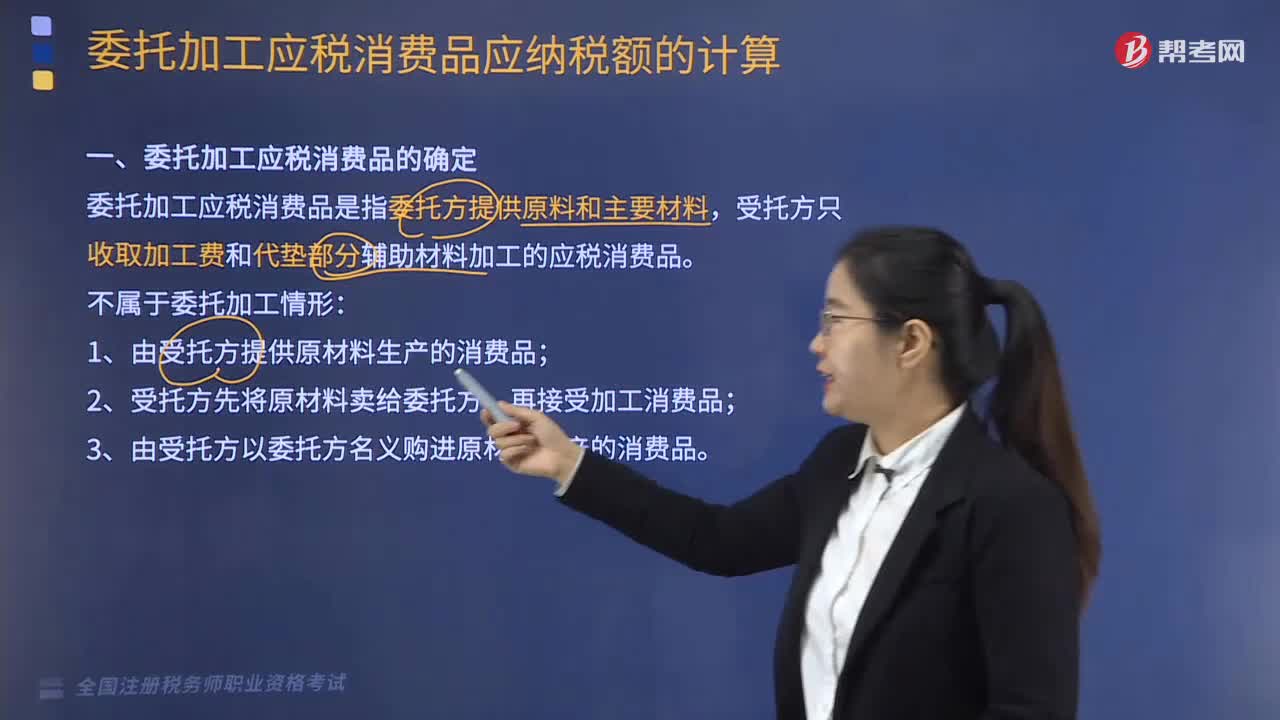

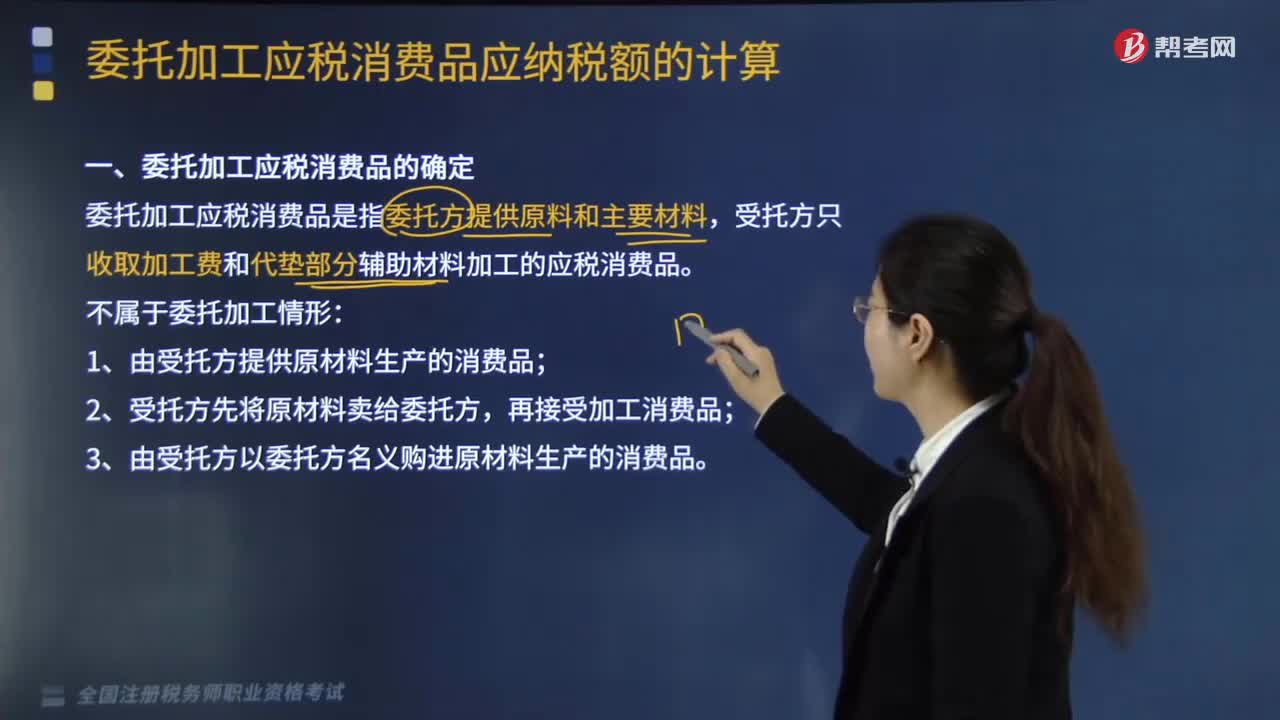

委托加工應(yīng)稅消費(fèi)品是如何確定的?

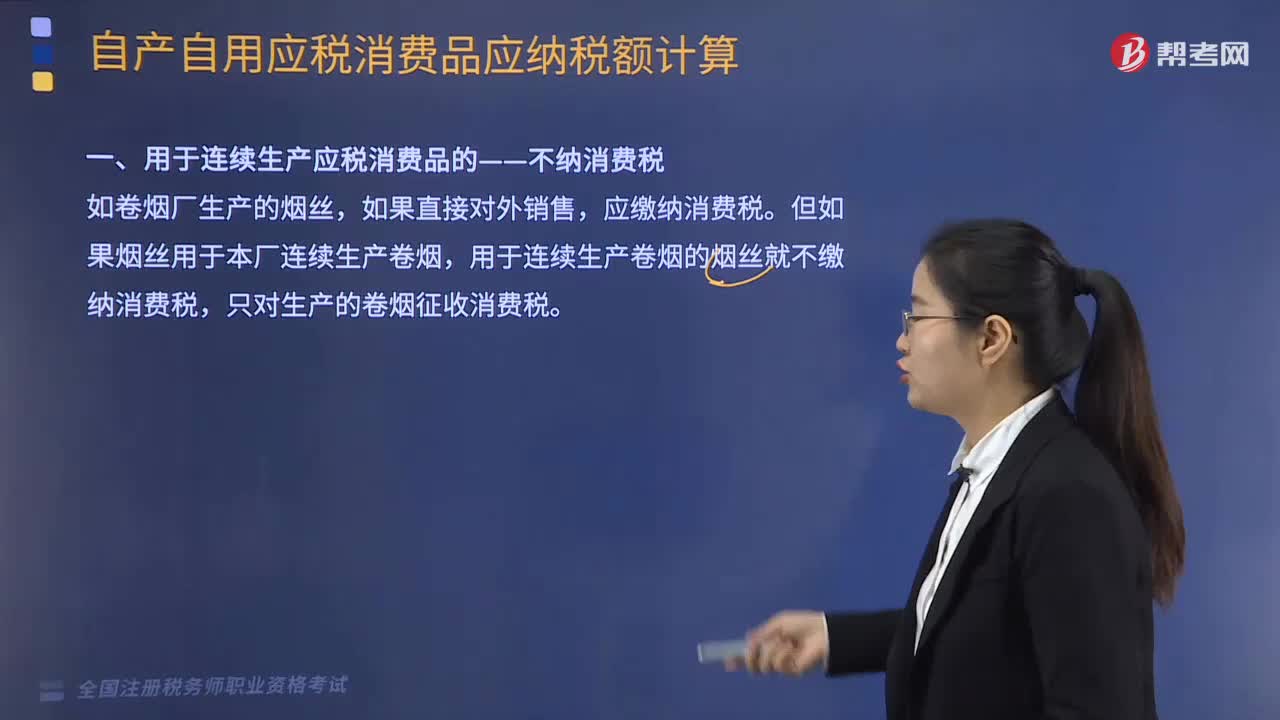

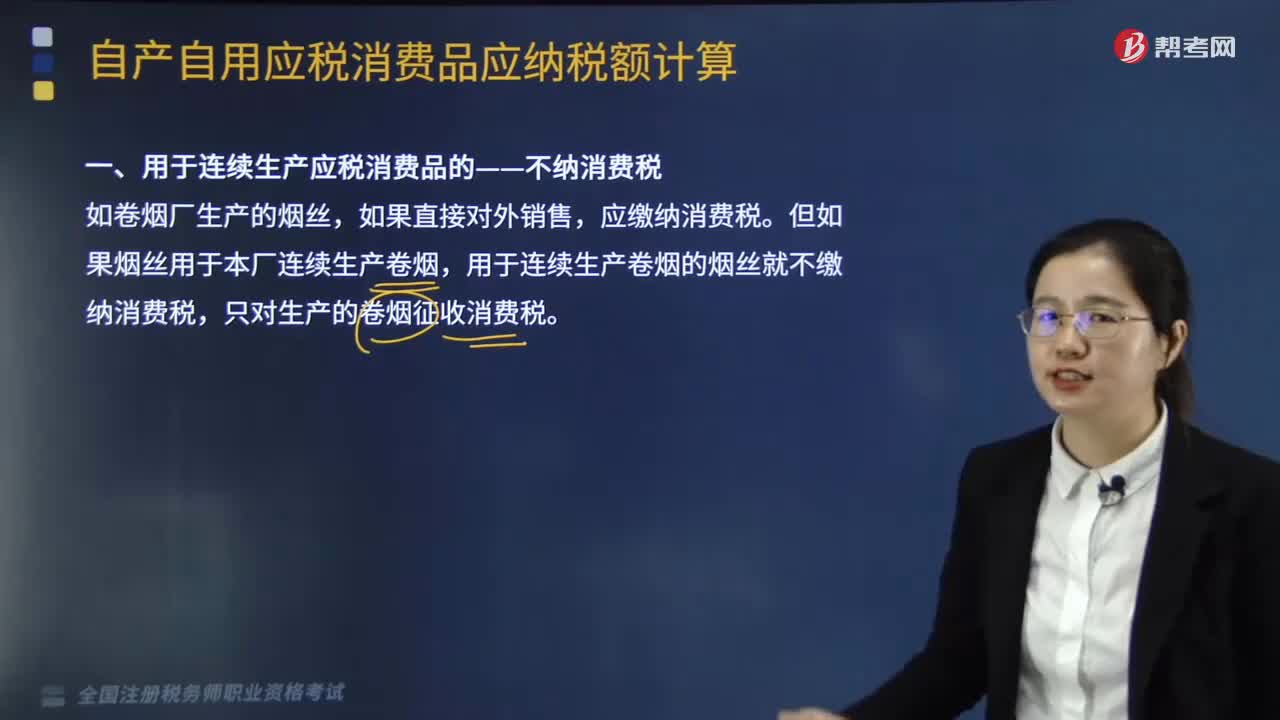

用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品的——不納消費(fèi)稅是指什么?

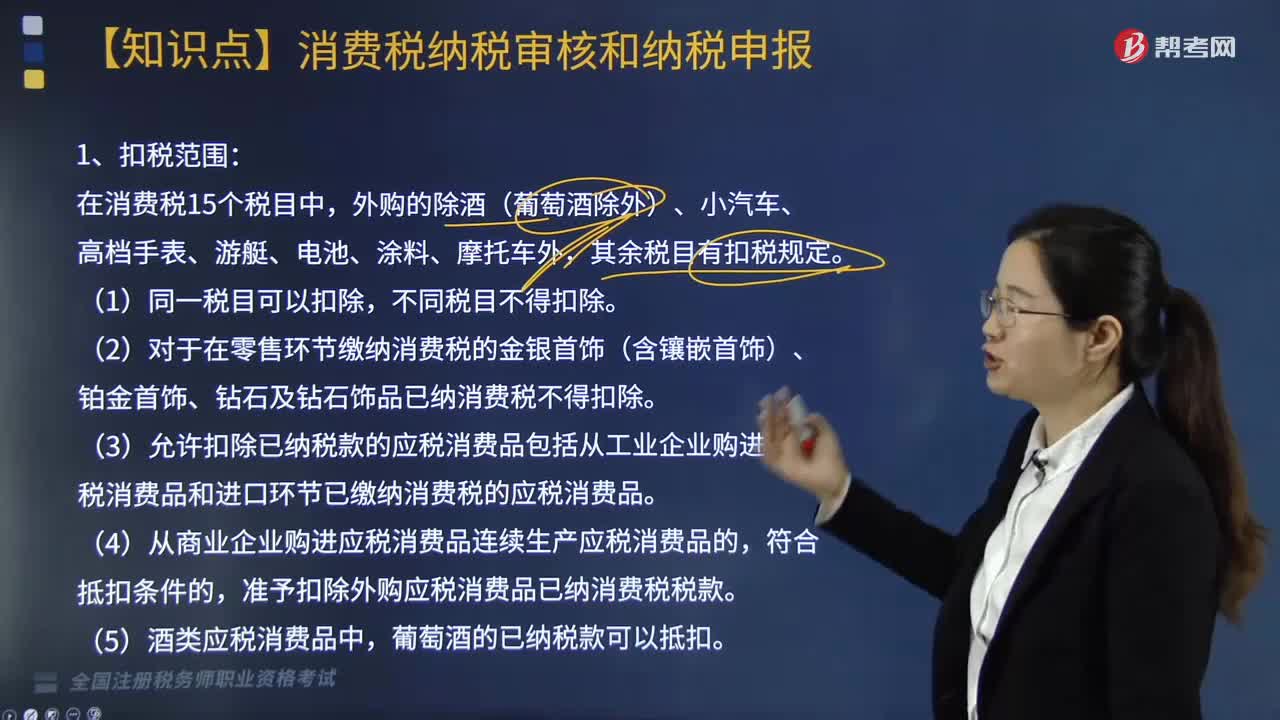

已交消費(fèi)稅扣除的范圍有哪些?

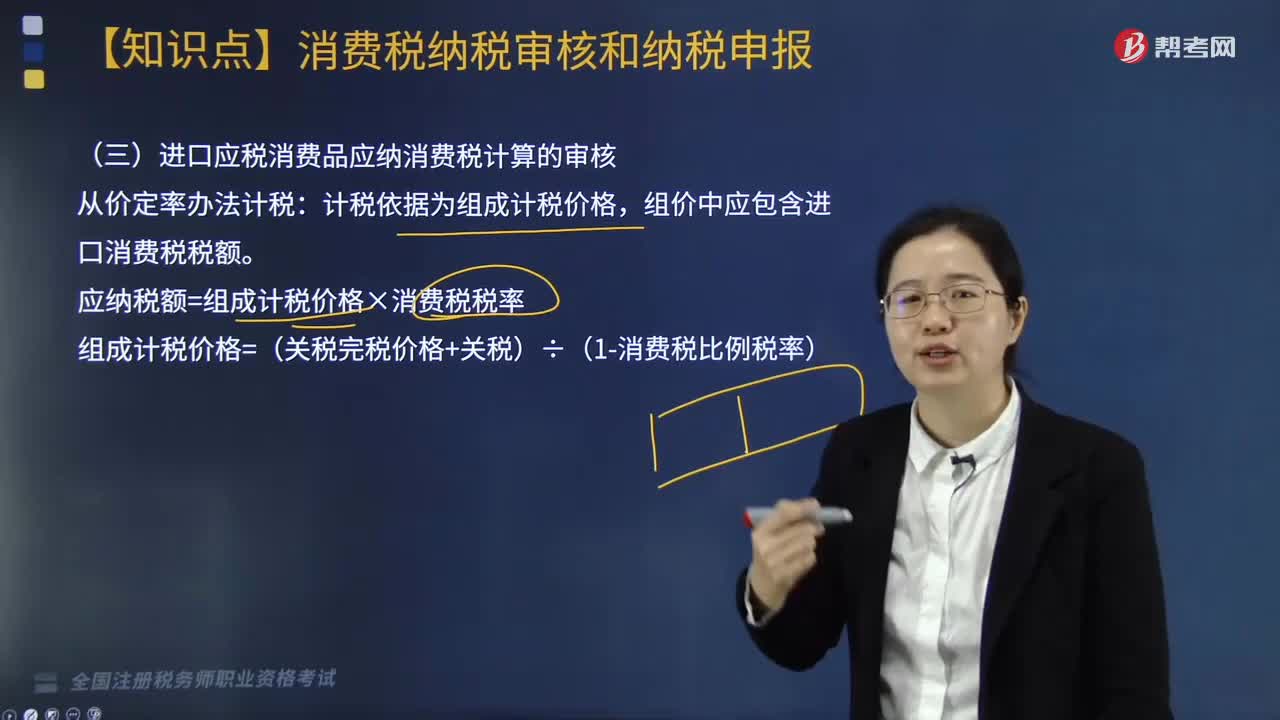

進(jìn)口應(yīng)稅消費(fèi)品應(yīng)納消費(fèi)稅計(jì)算如何審核?

委托加工應(yīng)稅消費(fèi)品應(yīng)納稅計(jì)算如何審核?

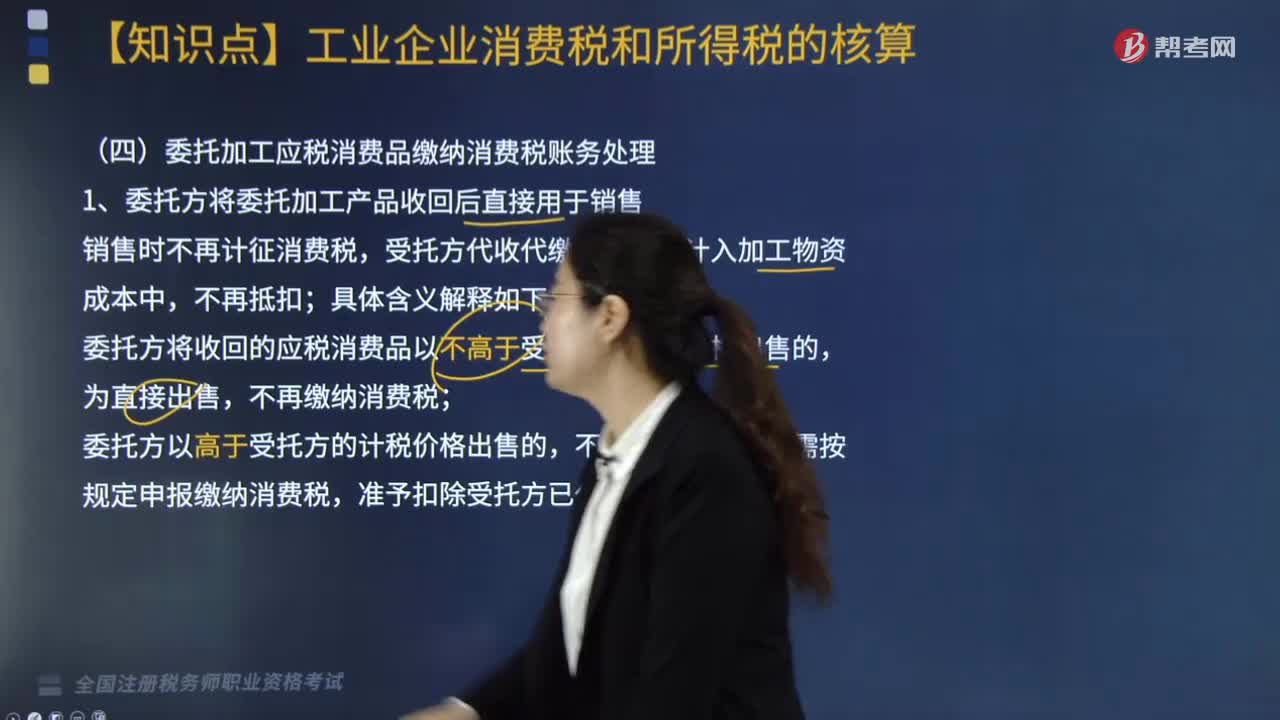

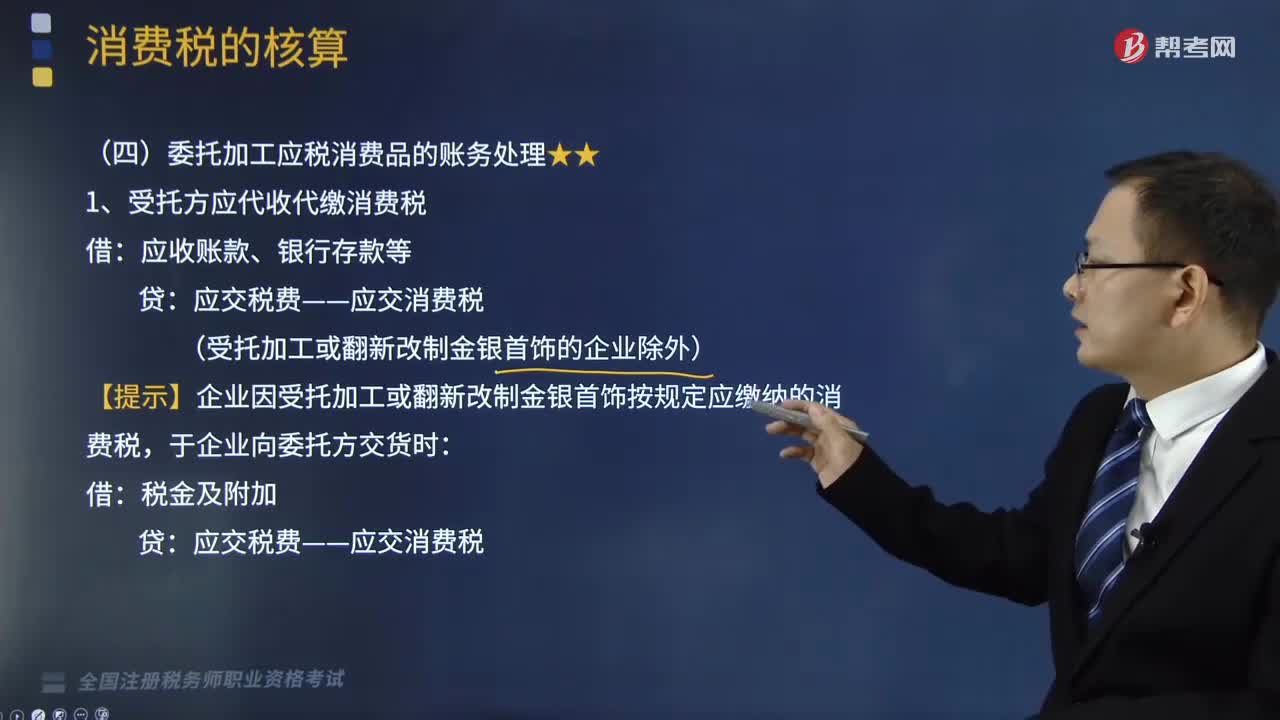

委托加工應(yīng)稅消費(fèi)品的賬務(wù)怎樣處理?

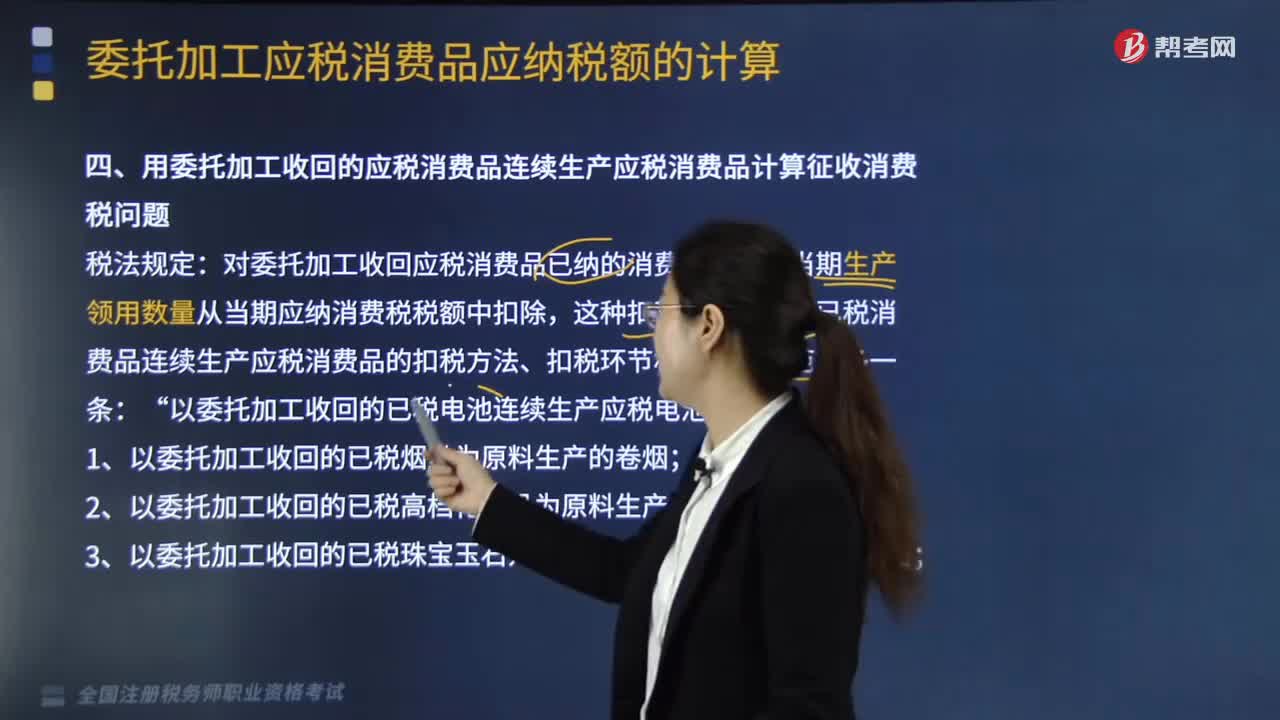

用委托加工收回的應(yīng)稅消費(fèi)品連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品計(jì)算征收消費(fèi)稅問題如何處理?

委托加工應(yīng)稅消費(fèi)品如何確定?

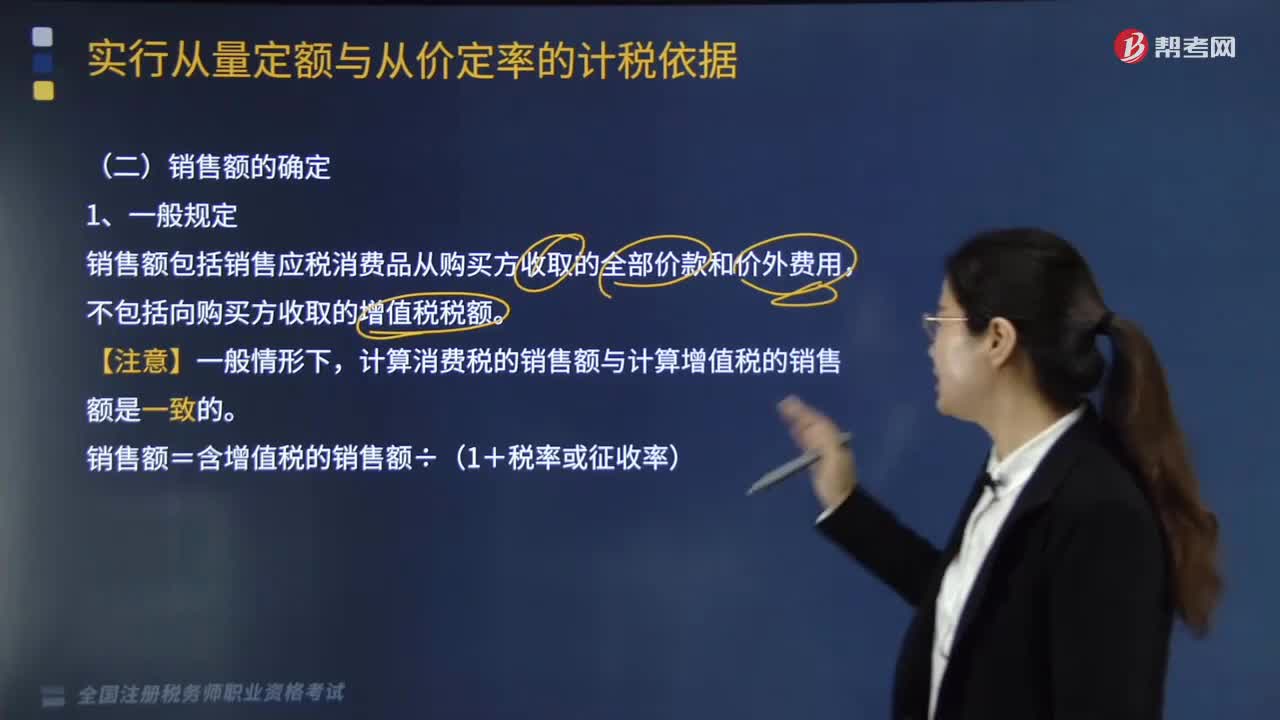

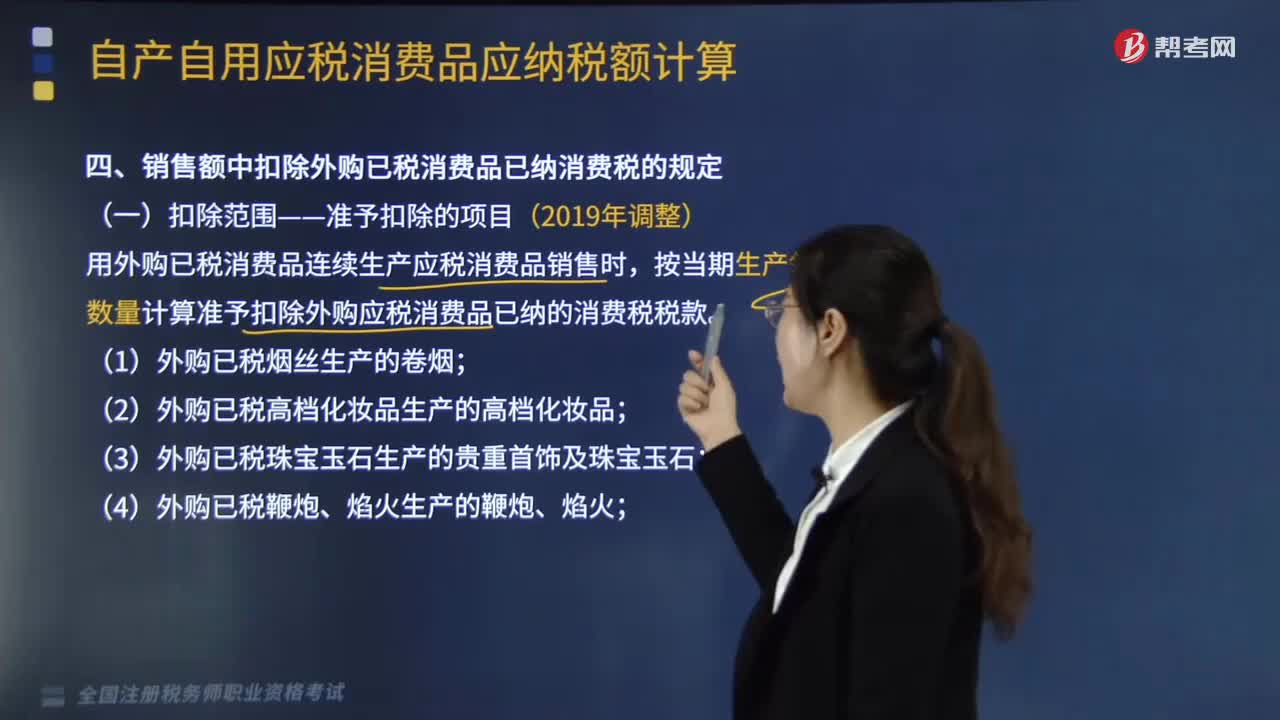

銷售額中扣除外購已稅消費(fèi)品已納消費(fèi)稅的扣除范圍是怎樣的?

用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品的是否需要繳納消費(fèi)稅?

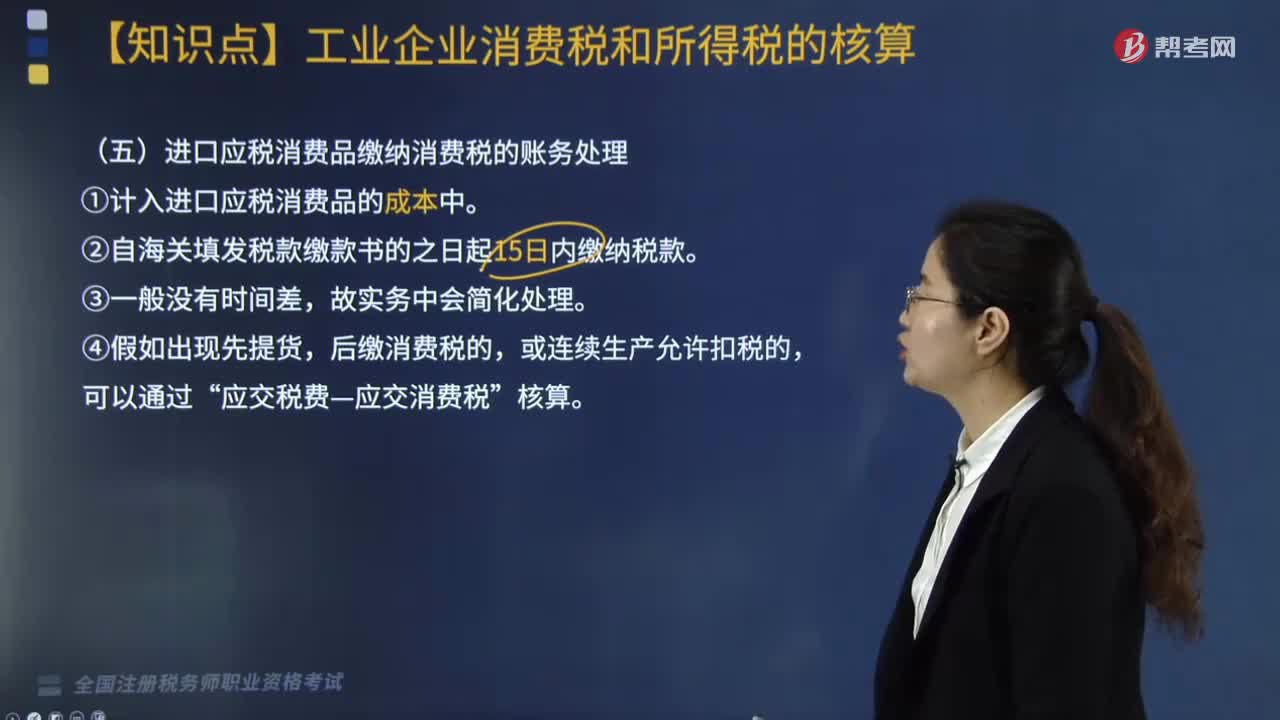

進(jìn)口應(yīng)稅消費(fèi)品繳納消費(fèi)稅的賬務(wù)如何處理?