初級會計職稱考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:56

00:56不動產(chǎn)與無形資產(chǎn)的關系是什么?:不動產(chǎn)與無形資產(chǎn)的關系是什么?傳統(tǒng)的動產(chǎn)、不動產(chǎn)概念主要著眼于實物形態(tài)和有形物質(zhì),但是隨著科技發(fā)展和交易方式的擴張,能夠成為人們支配對象的財產(chǎn)除了有形物外,還有各種無形物和財產(chǎn)權利,包括銀行存款、票據(jù)、收益權等財產(chǎn)權利,也包括網(wǎng)絡游戲賬號和游戲道具、電子郵箱在內(nèi)的網(wǎng)絡虛擬財產(chǎn)越來越多,而且占有的地位越來越重要。這些物上也可以設置各項支配性的利用權利,適用一般物權的規(guī)則。

01:15

01:15不動產(chǎn)是無形資產(chǎn)還是固定資產(chǎn)?:不動產(chǎn)是無形資產(chǎn)還是固定資產(chǎn)?不動產(chǎn)不是無形資產(chǎn),屬于固定資產(chǎn)。不動產(chǎn)包括:如房屋、橋梁、電視塔,地下排水設施等。固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,價值達到一定標準的非貨幣性資產(chǎn),包括房屋、建筑物、機器、機械、運輸工具以及其他與生產(chǎn)經(jīng)營活動有關的設備、器具、工具等。

01:00

01:00盈余公積轉增資本為什么不會引起所有者權益總額發(fā)生增減變動?:盈余公積轉增資本為什么不會引起所有者權益總額發(fā)生增減變動?盈余公積轉增資本,分錄如下:借:盈余公積:貸,實收資本或股本,借貸雙方都是所有者權益科目。從而是所有者權益內(nèi)部科目之間的相互轉換并不會引起所有者權益總額發(fā)生增減變動

01:52

01:52為什么回購庫存股會引起所有者權益減少而注銷庫存股不會引起所有者權益變化?:為什么回購庫存股會引起所有者權益減少而注銷庫存股不會引起所有者權益變化?實收資本(股本)的減少分為兩步,第一步是將自己的股票回購回來,第二步是注銷。回購的分錄是:銀行存款。根據(jù)分錄來看:所有者權益減少了:注銷的分錄是(如果是回購股票支付的價款高于面值總額的):股本、資本公積——股本溢價、盈余公積、利潤分配——未分配利潤,貸。庫存股可以看出分錄的借貸方都是所有者權益類的科目

00:59

00:59收回已作為壞賬核銷的應收賬款為什么會引起應收賬款賬面價值變化?:收回已作為壞賬核銷的應收賬款為什么會引起應收賬款賬面價值變化?壞賬準備:借,銀行存款,貸,應收賬款。應收賬款一借一貸抵消了但是貸方還有個壞賬準備會導致應收賬款賬面價值的減少所以引起應收賬款賬面價值發(fā)生增減變動

01:13

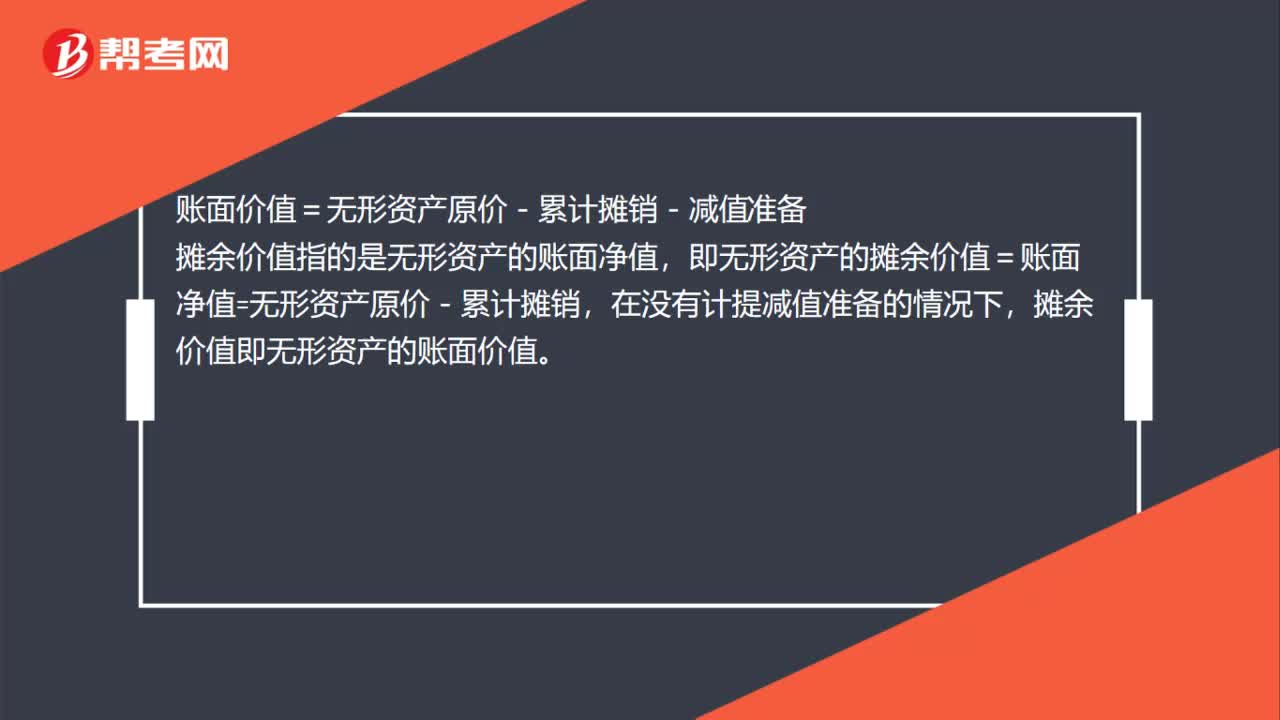

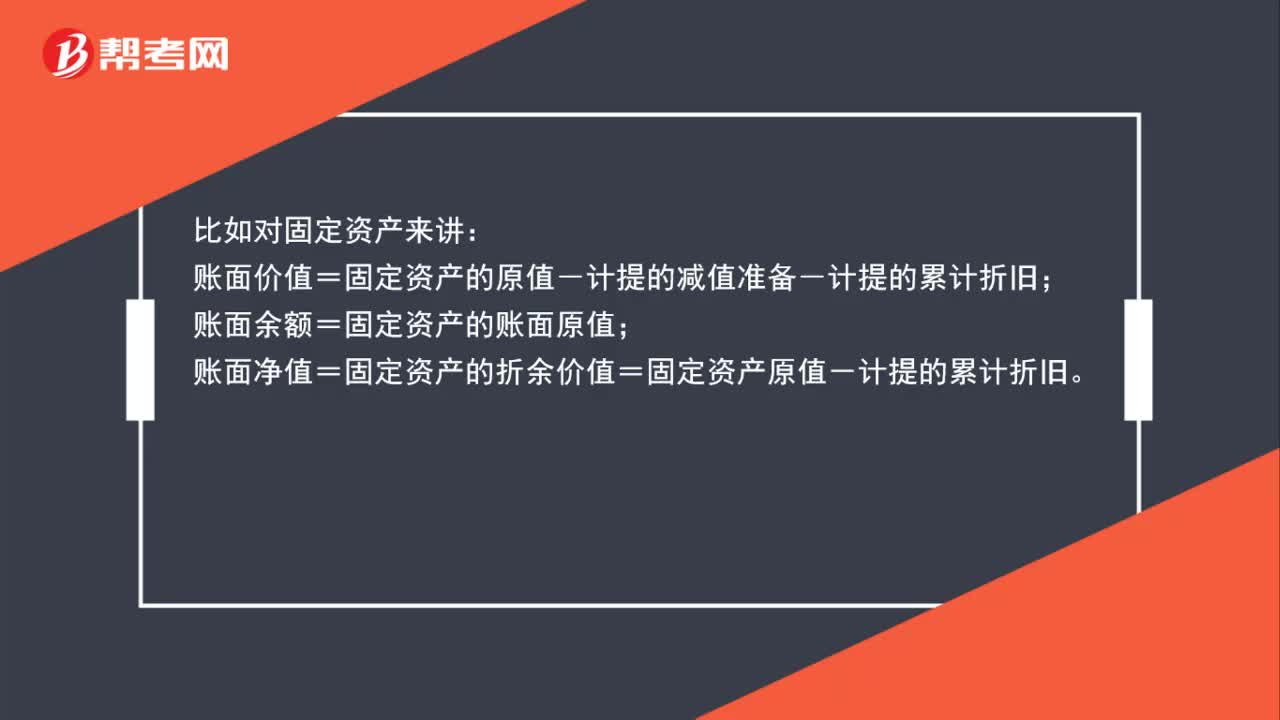

01:13什么是賬面價值、賬面原值、賬面凈值?:什么是賬面價值、賬面原值、賬面凈值?賬面原值一般是指初始入賬金額。賬面價值是指賬面余額減去其備抵科目后的余額。賬面凈值是資產(chǎn)的原值減去已計提的累計折舊(或累計攤銷)后的余額。比如對固定資產(chǎn)來講:賬面價值=固定資產(chǎn)的原值-計提的減值準備-計提的累計折舊;賬面余額=固定資產(chǎn)的賬面原值;賬面凈值=固定資產(chǎn)的折余價值=固定資產(chǎn)原值-計提的累計折舊。

00:30

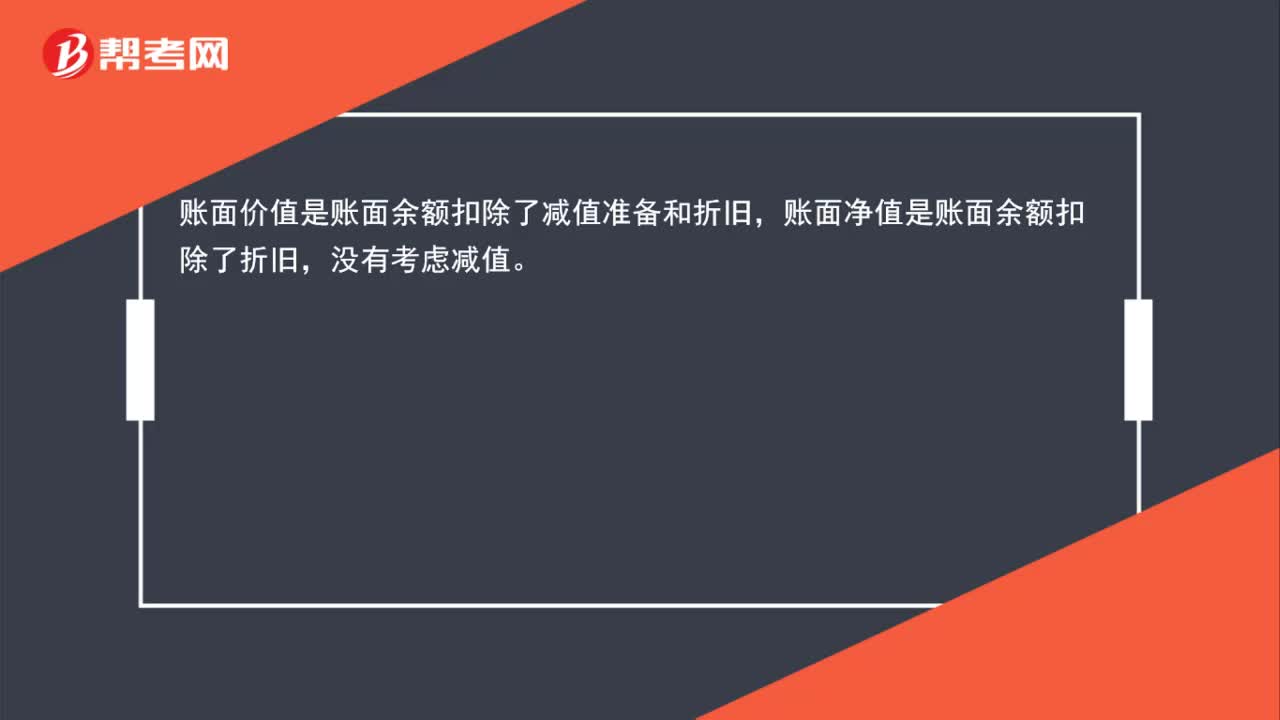

00:30固定資產(chǎn)的賬面價值和賬面凈值有何區(qū)別?:固定資產(chǎn)的賬面價值和賬面凈值有何區(qū)別?賬面價值是賬面余額扣除了減值準備和折舊,賬面凈值是賬面余額扣除了折舊,沒有考慮減值。

00:19

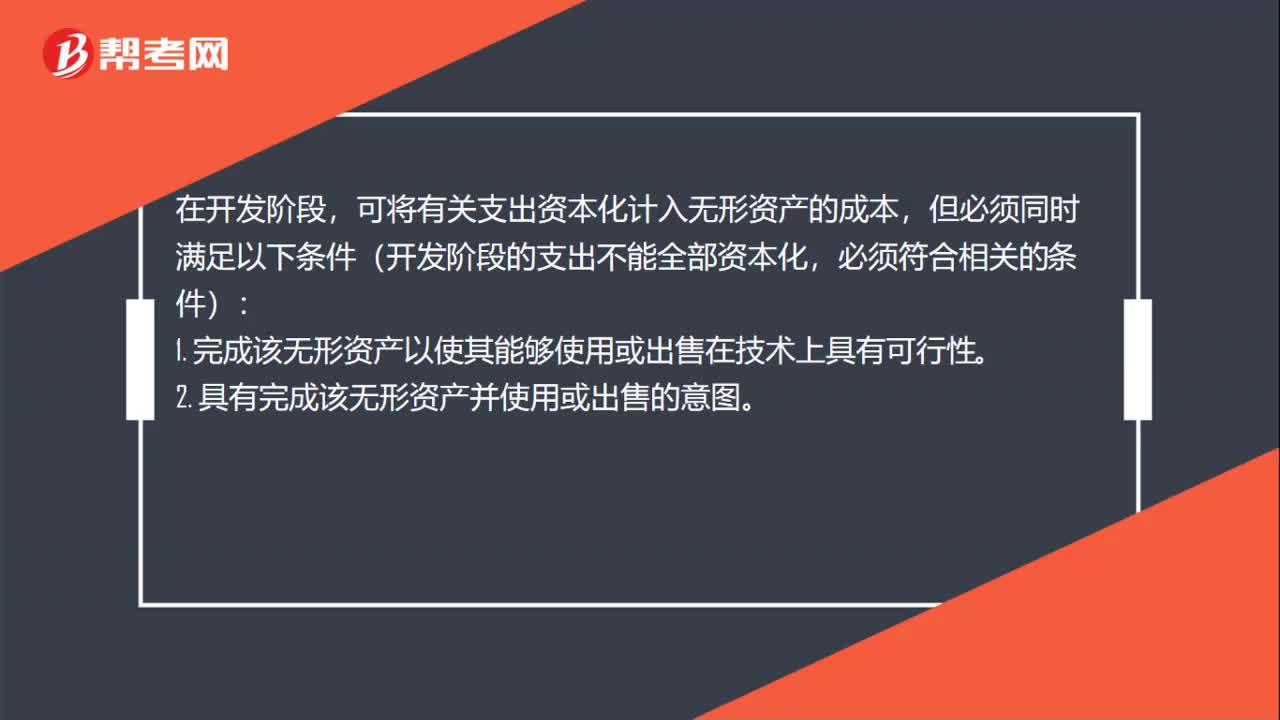

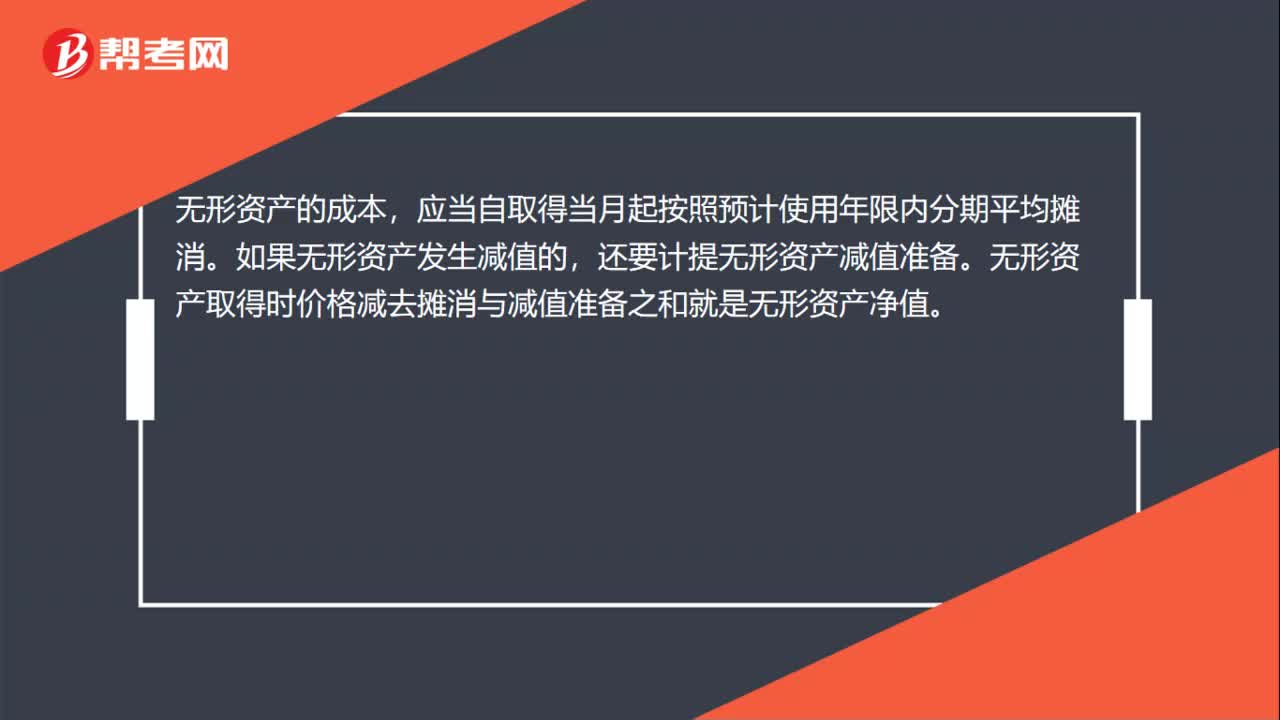

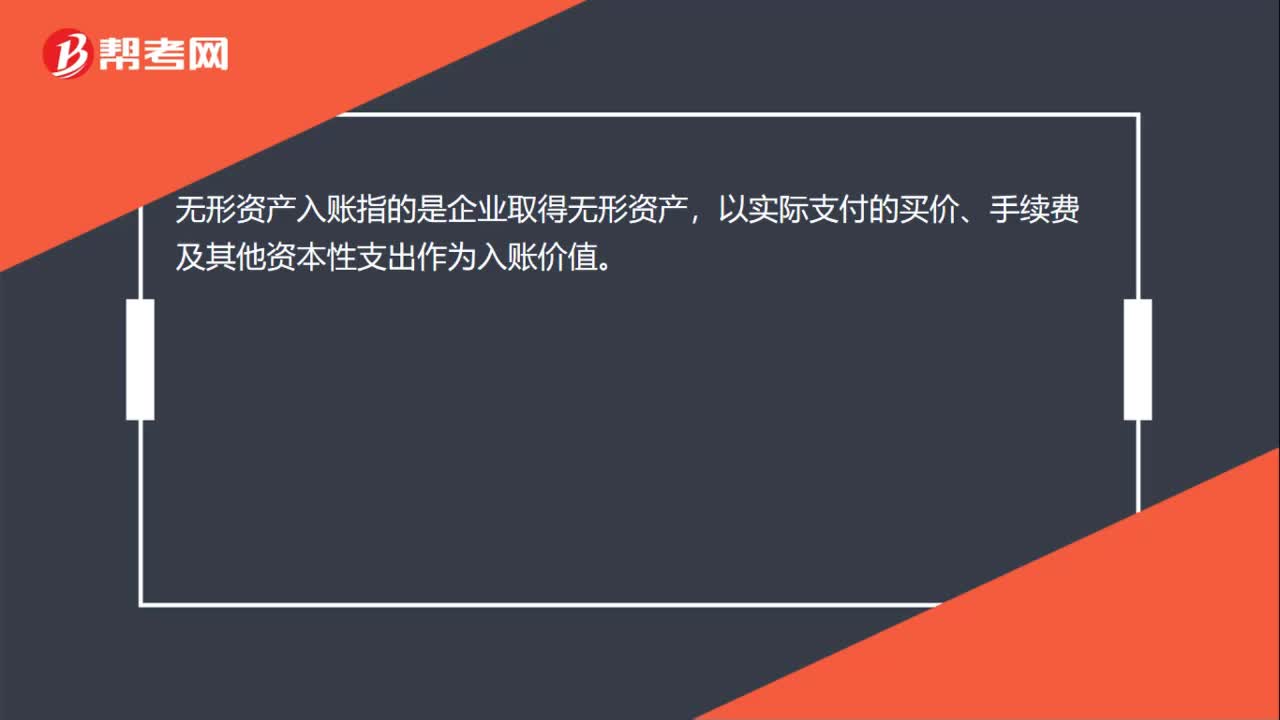

00:19無形資產(chǎn)入賬是什么?:無形資產(chǎn)入賬是什么?無形資產(chǎn)入賬指的是企業(yè)取得無形資產(chǎn),以實際支付的買價、手續(xù)費及其他資本性支出作為入賬價值。

00:22

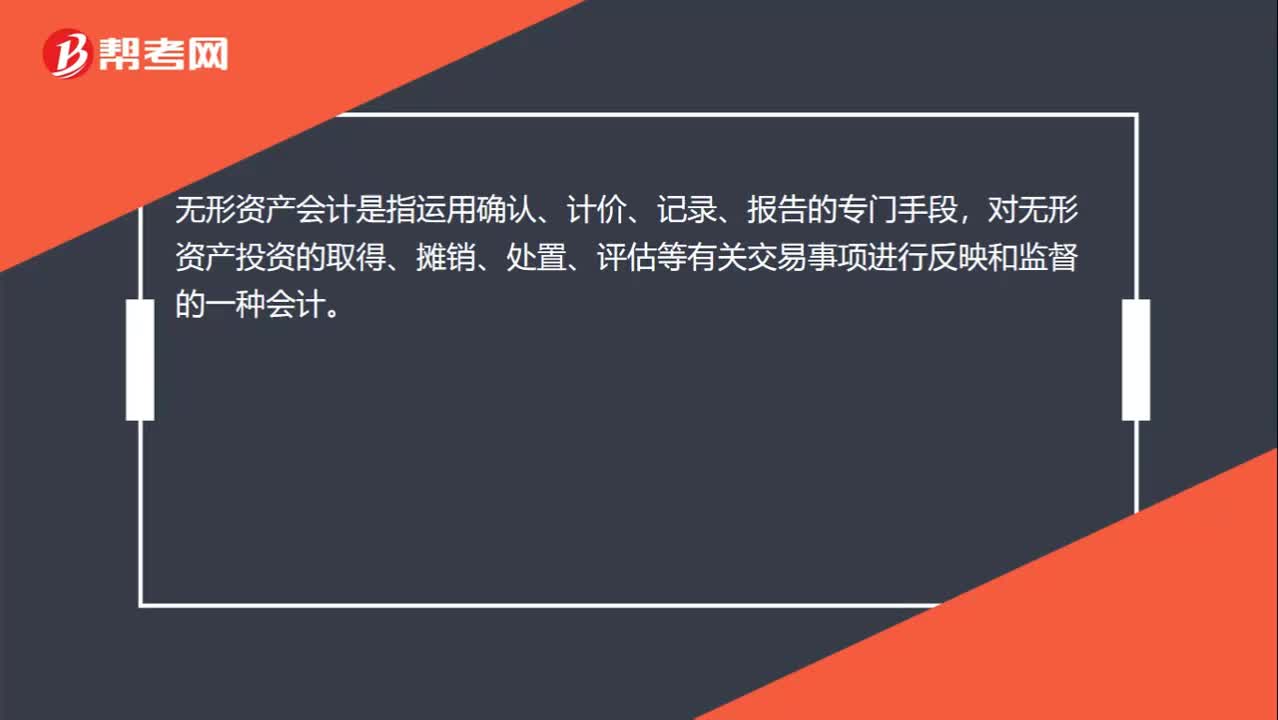

00:22無形資產(chǎn)會計是什么?:無形資產(chǎn)會計是什么?無形資產(chǎn)會計是指運用確認、計價、記錄、報告的專門手段,對無形資產(chǎn)投資的取得、攤銷、處置、評估等有關交易事項進行反映和監(jiān)督的一種會計。

00:17

00:17無形資產(chǎn)入賬是什么?:無形資產(chǎn)入賬是什么?無形資產(chǎn)入賬指的是企業(yè)取得無形資產(chǎn),以實際支付的買價、手續(xù)費及其他資本性支出作為入賬價值。

00:31

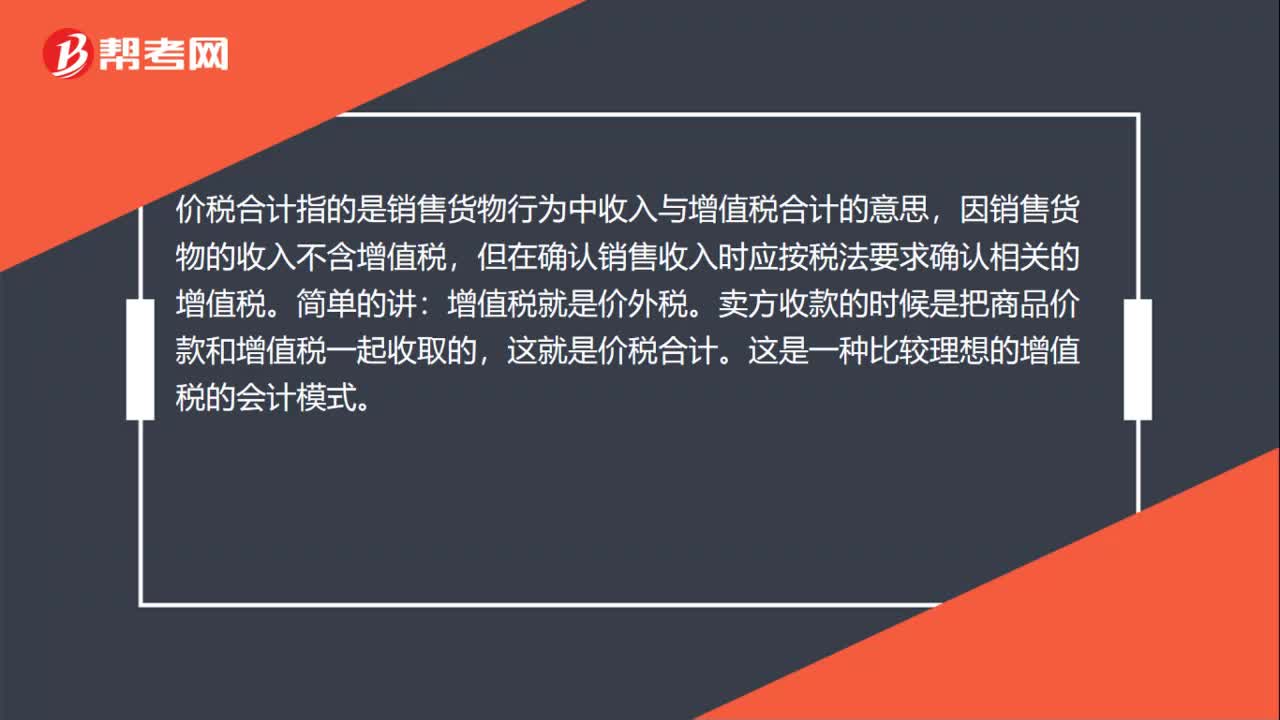

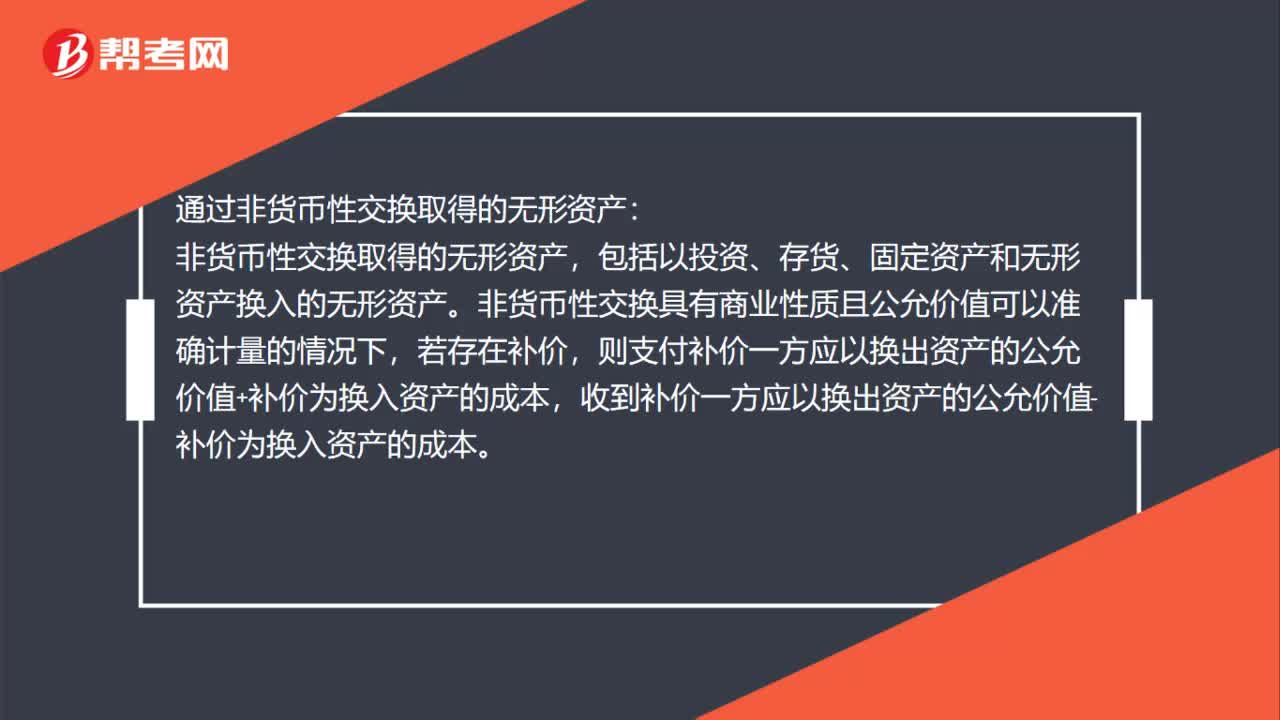

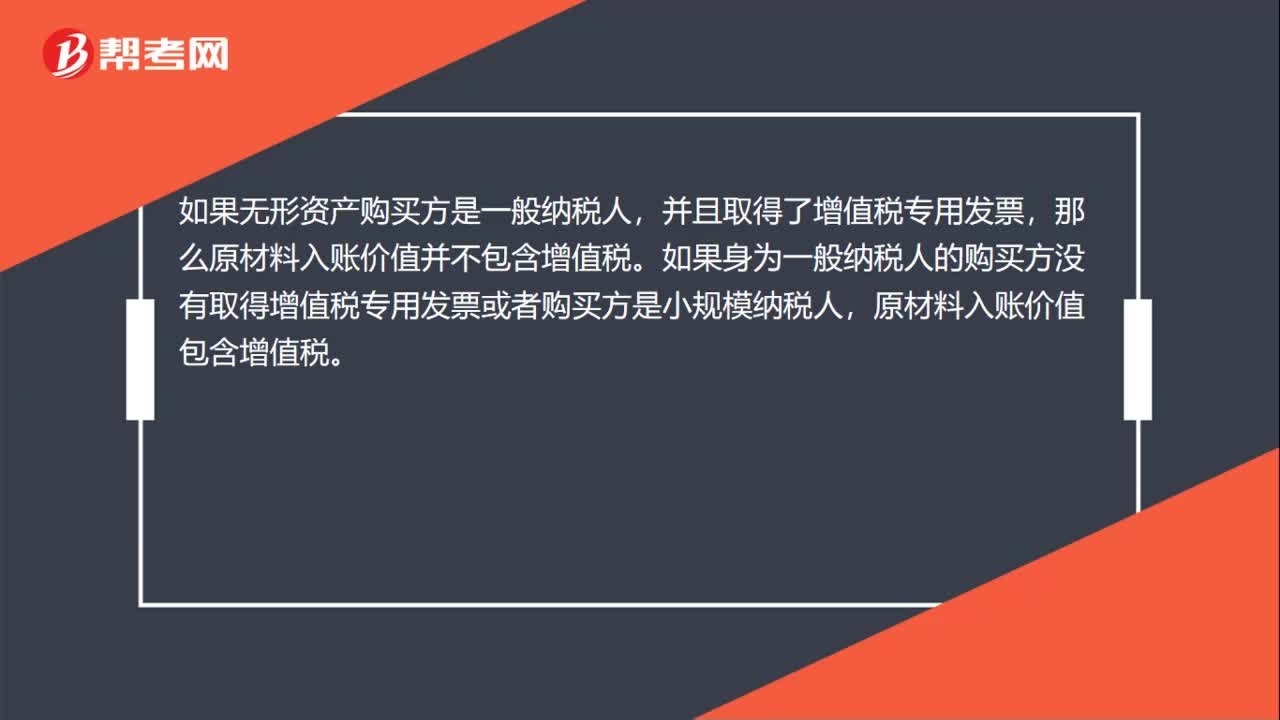

00:31無形資產(chǎn)的入賬價值包括增值稅嗎?:無形資產(chǎn)的入賬價值包括增值稅嗎?如果無形資產(chǎn)購買方是一般納稅人,并且取得了增值稅專用發(fā)票,那么原材料入賬價值并不包含增值稅。如果身為一般納稅人的購買方?jīng)]有取得增值稅專用發(fā)票或者購買方是小規(guī)模納稅人,原材料入賬價值包含增值稅。

01:04

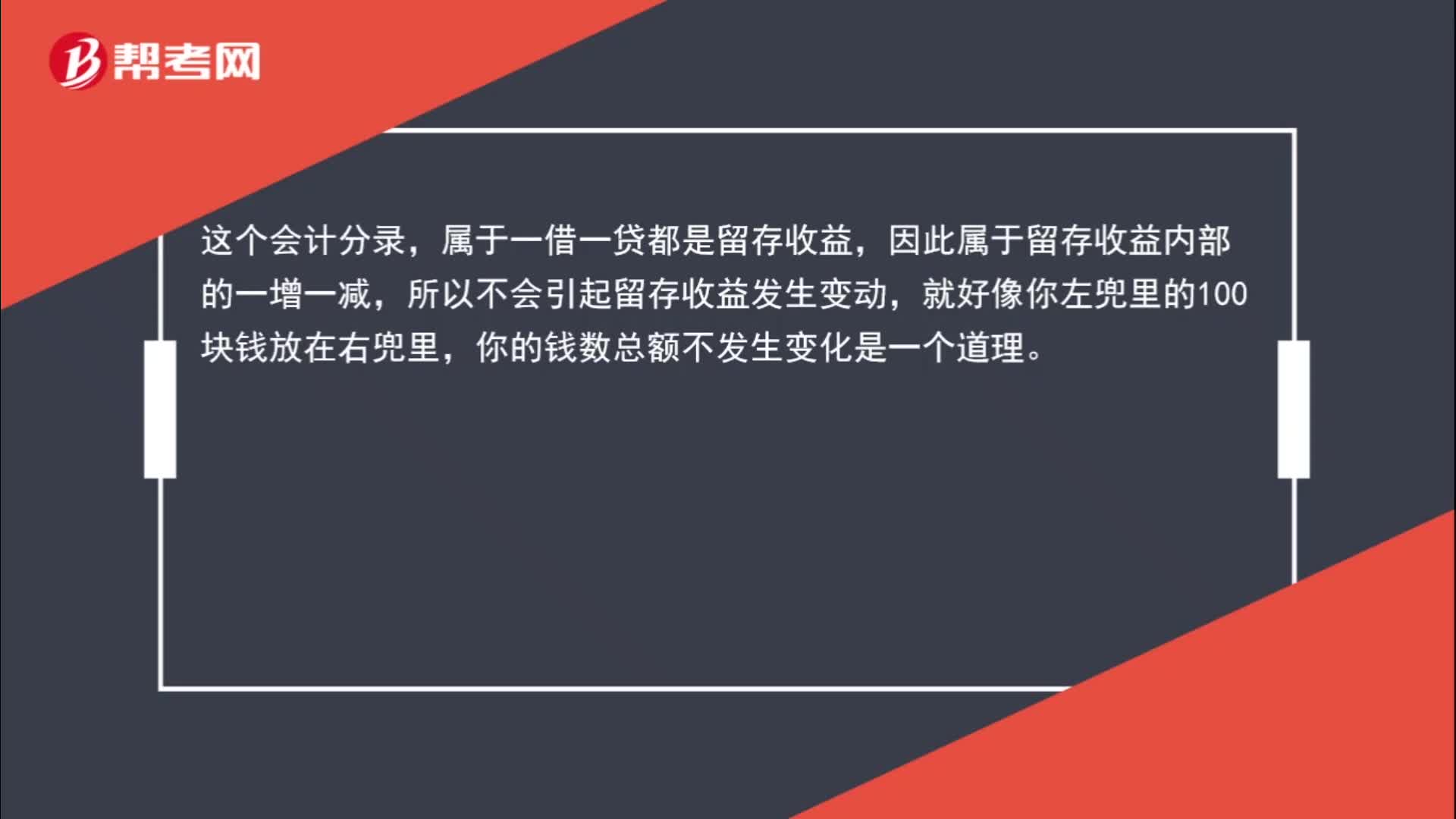

01:04盈余公積補虧為什么不會引起留存收益變動?:盈余公積補虧為什么不會引起留存收益變動?如果以盈余公積補虧時,會計分錄如下:盈余公積:利潤分配——盈余公積補虧:借,利潤分配——盈余公積補虧,貸,利潤分配——未分配利潤,這個會計分錄,屬于一借一貸都是留存收益。因此屬于留存收益內(nèi)部的一增一減所以不會引起留存收益發(fā)生變動就好像你左兜里的100塊錢放在右兜里你的錢數(shù)總額不發(fā)生變化是一個道理

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日