初級會計(jì)職稱考試相關(guān)視頻

被投資方無形資產(chǎn)增值會計(jì)處理是什么?

被投資單位無形資產(chǎn)減值會計(jì)怎么處理?

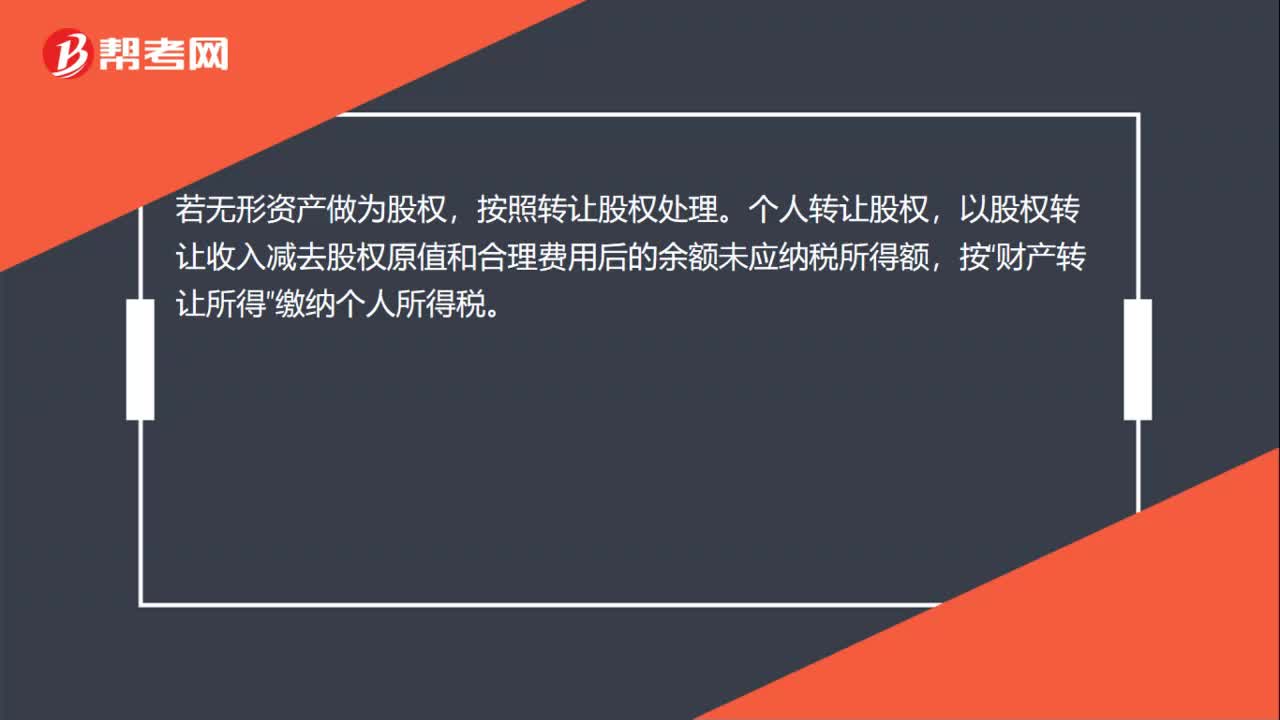

股權(quán)轉(zhuǎn)讓無形資產(chǎn)增值怎么繳稅?

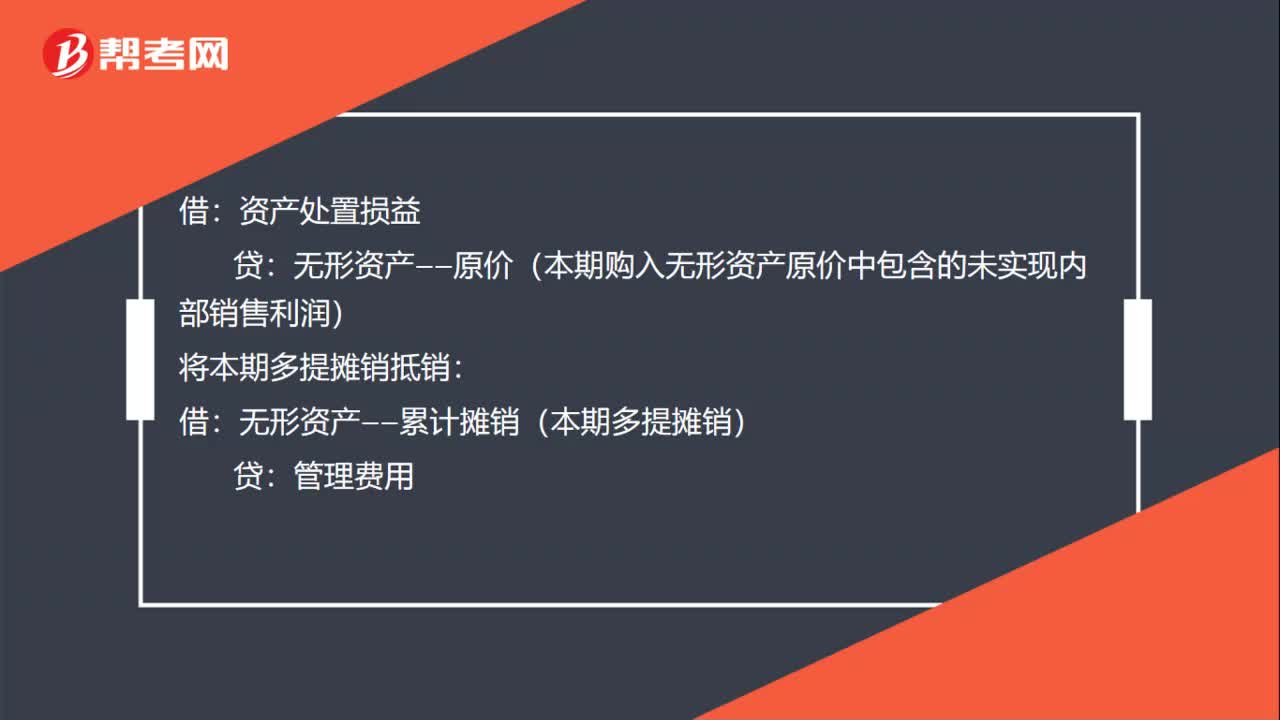

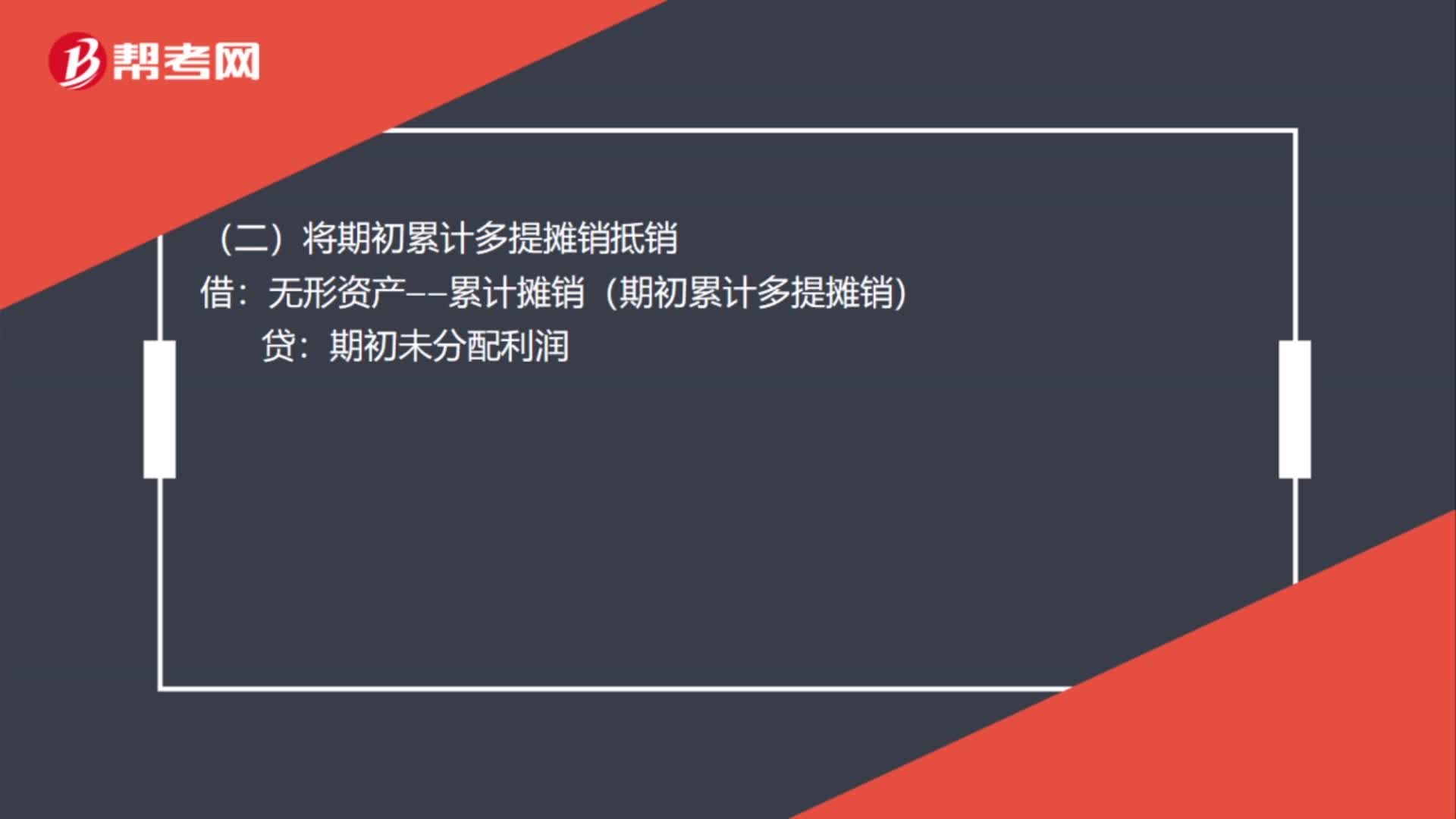

內(nèi)部交易無形資產(chǎn)怎么處理?

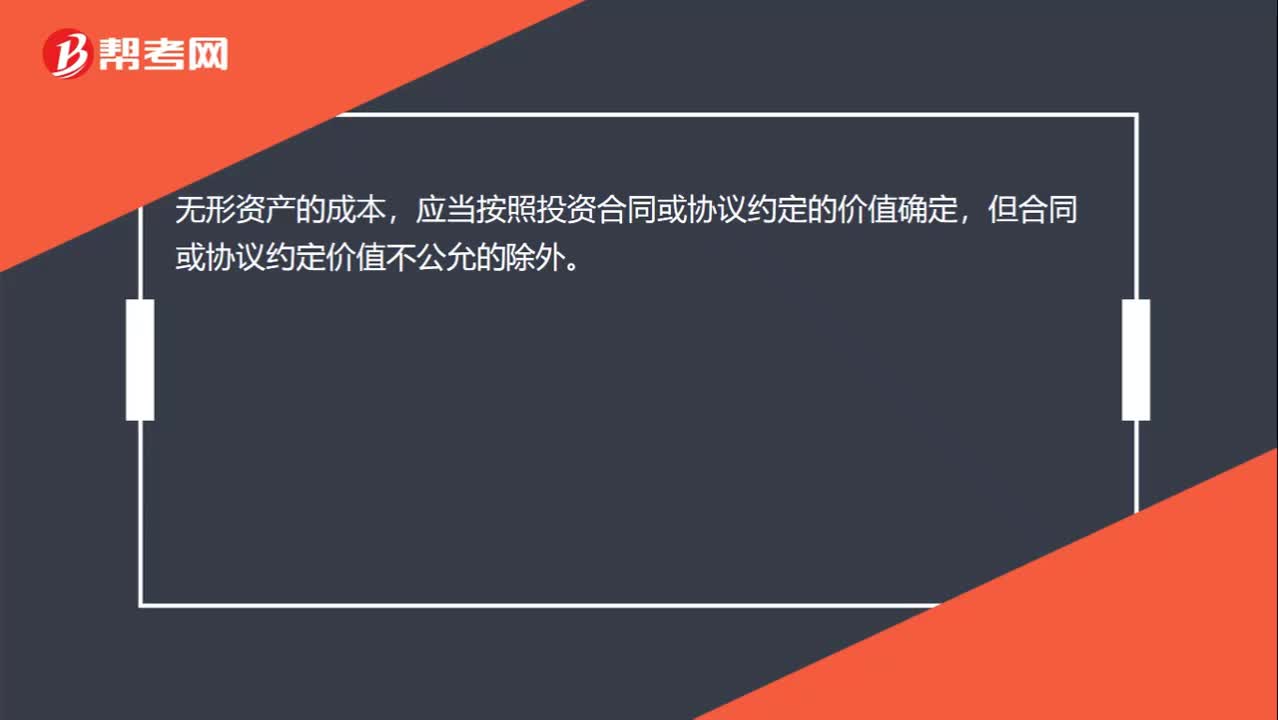

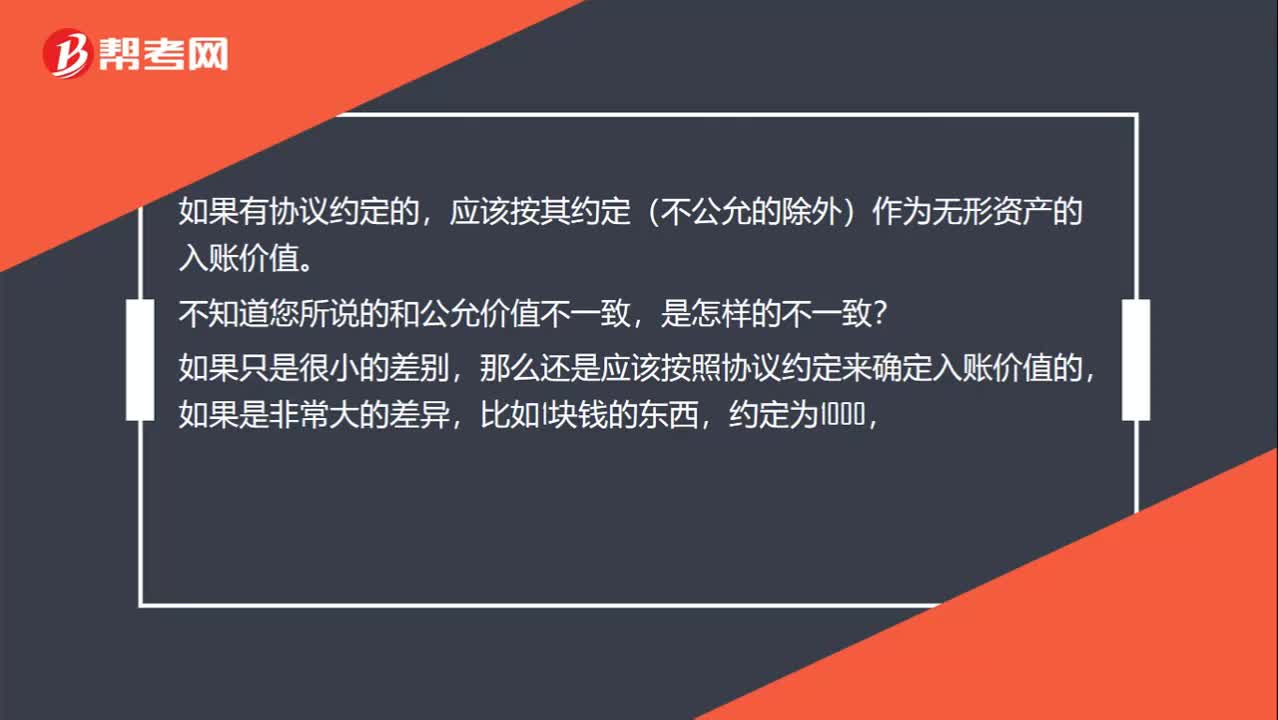

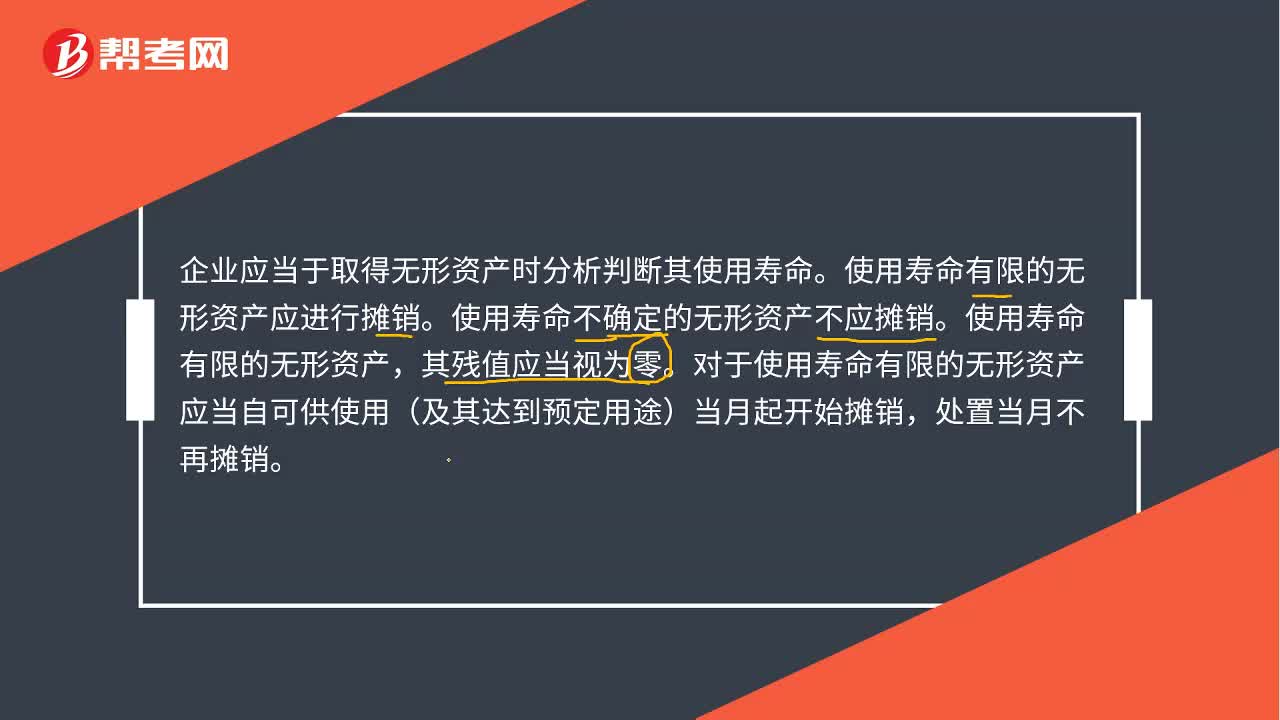

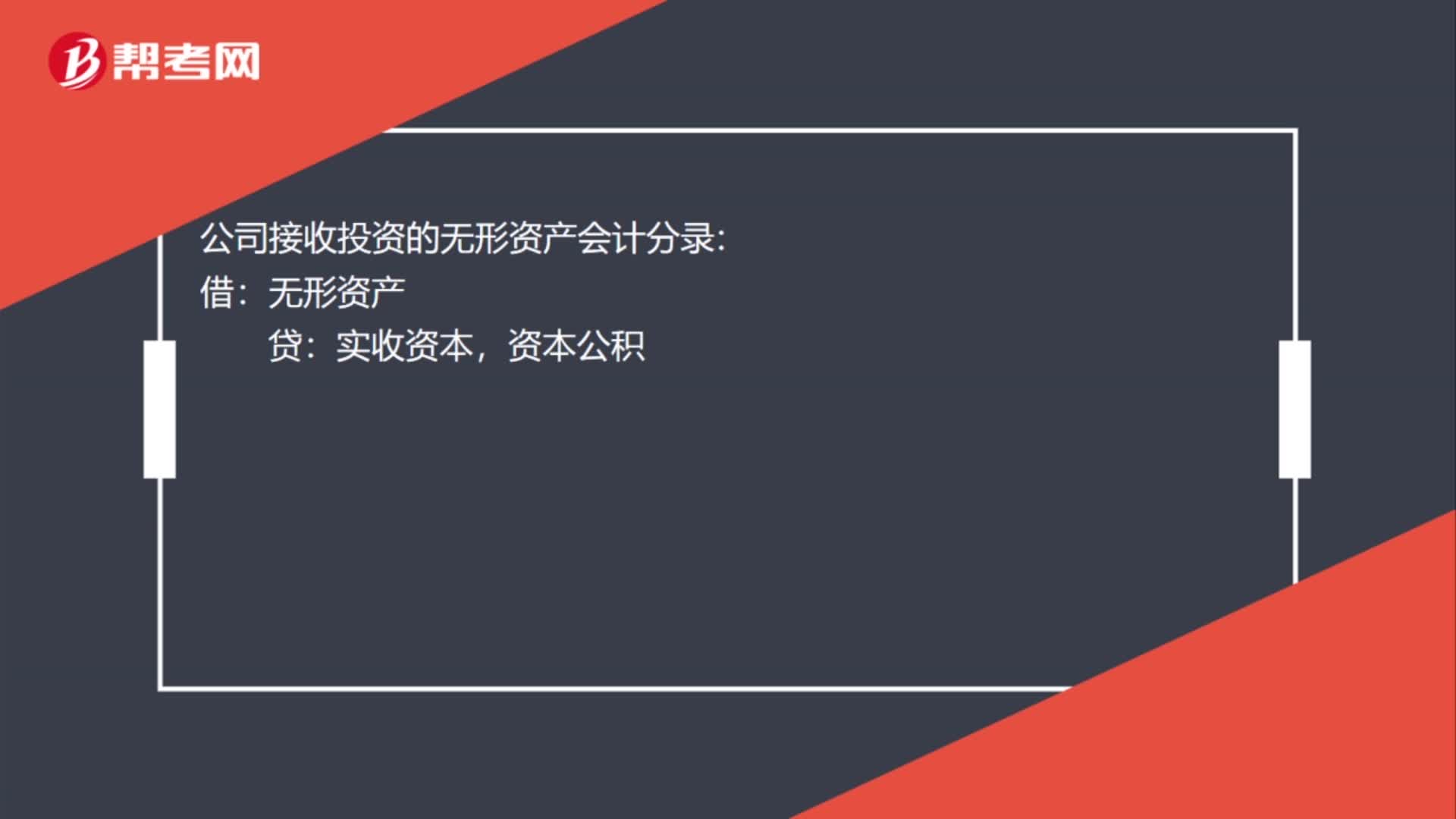

接受無形資產(chǎn)投資怎么做賬賬務(wù)處理?

接受無形資產(chǎn)投資時(shí)稅費(fèi)怎么計(jì)算?

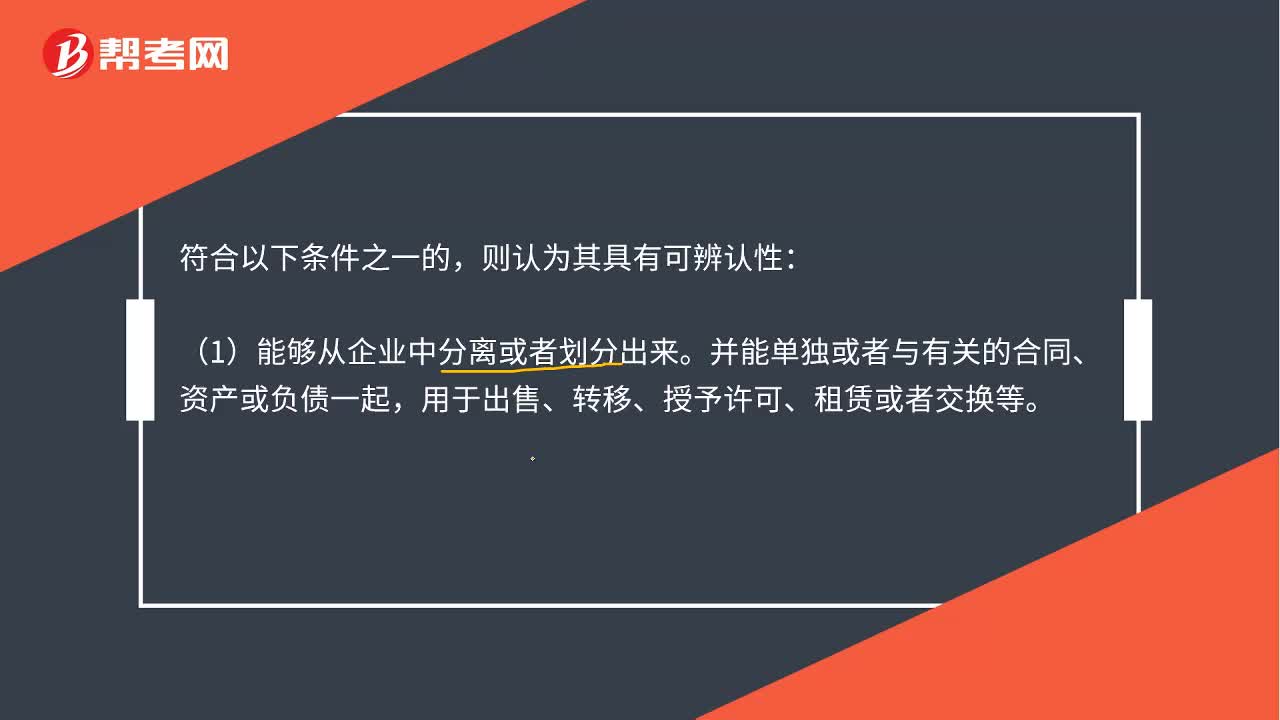

版權(quán)類無形資產(chǎn)評估方法是什么?

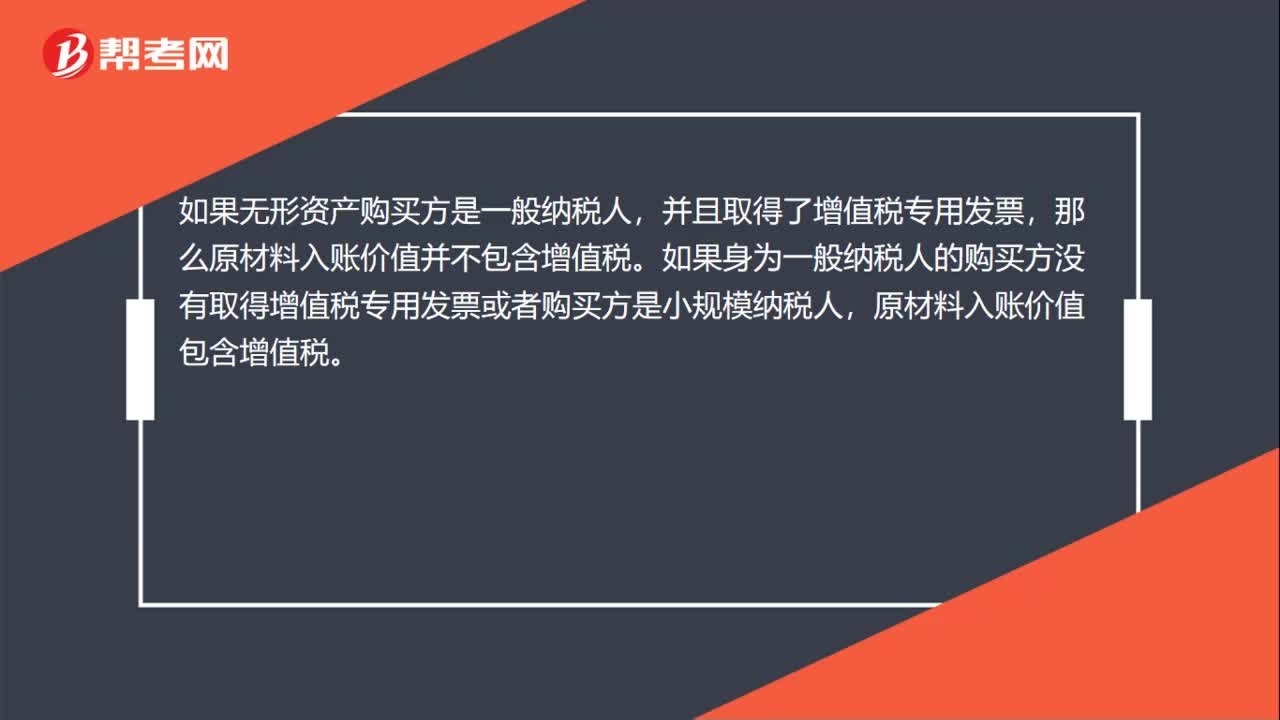

轉(zhuǎn)讓無形資產(chǎn)是什么?

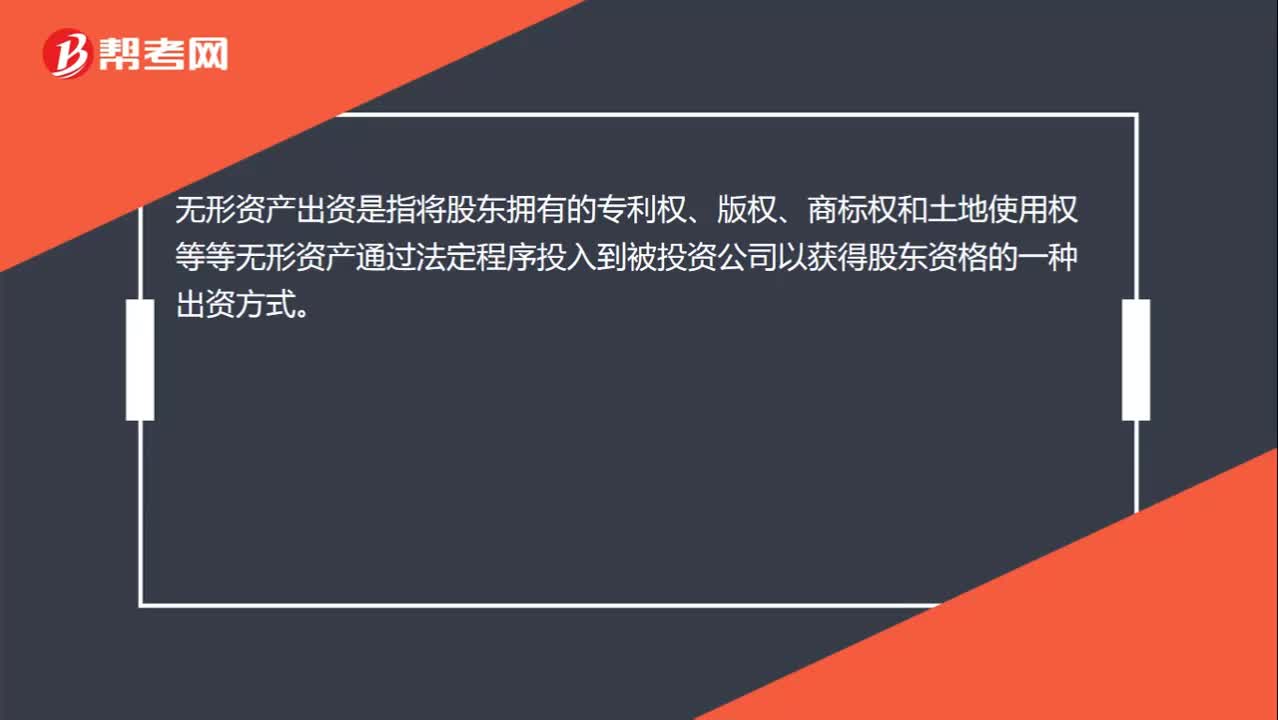

無形資產(chǎn)增資是什么?

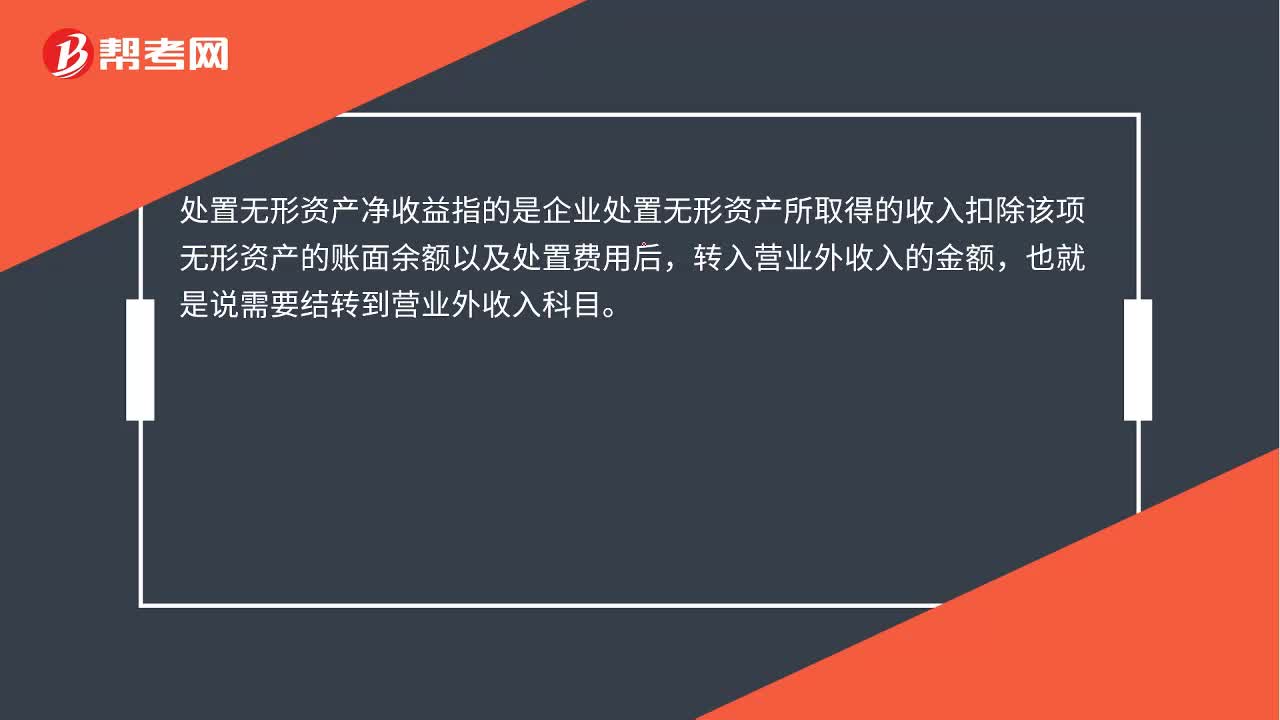

無形資產(chǎn)收益是什么?

營改增項(xiàng)目中銷售無形資產(chǎn)是指什么?

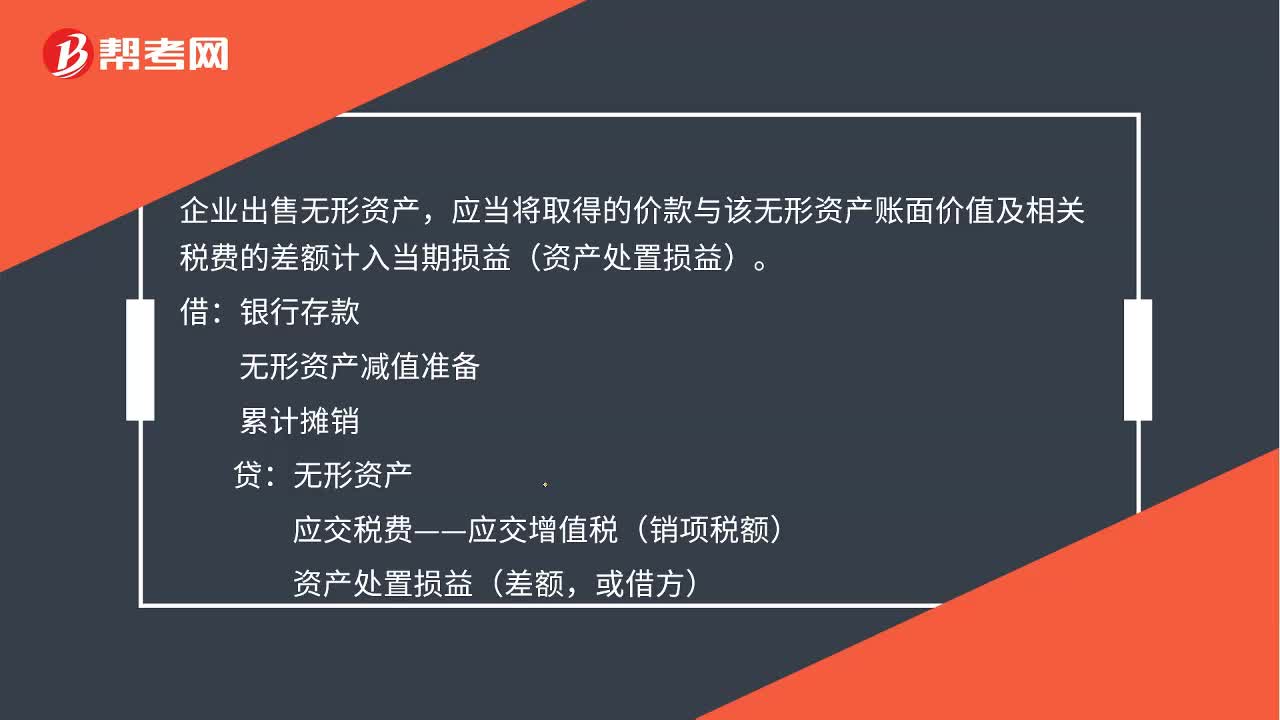

出售無形資產(chǎn)是什么?