初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:24

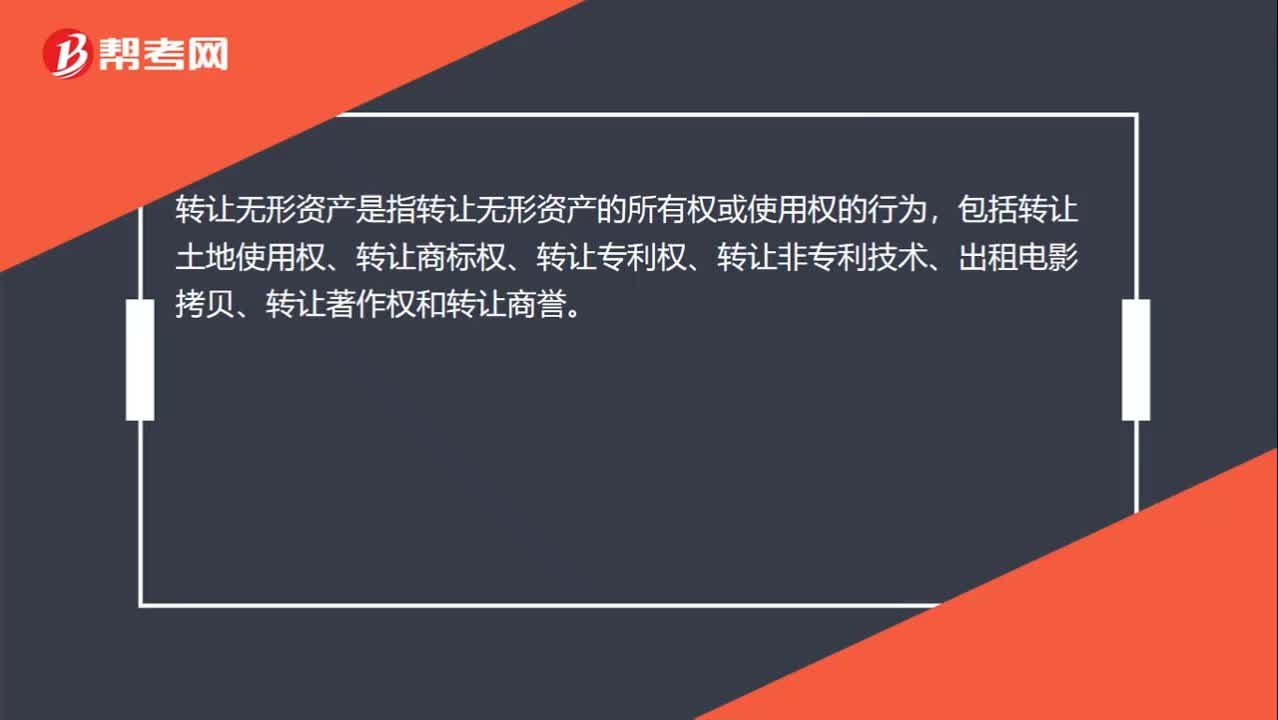

00:24轉(zhuǎn)讓無形資產(chǎn)是什么?:轉(zhuǎn)讓無形資產(chǎn)是什么?轉(zhuǎn)讓無形資產(chǎn)是指轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)或使用權(quán)的行為,包括轉(zhuǎn)讓土地使用權(quán)、轉(zhuǎn)讓商標權(quán)、轉(zhuǎn)讓專利權(quán)、轉(zhuǎn)讓非專利技術(shù)、出租電影拷貝、轉(zhuǎn)讓著作權(quán)和轉(zhuǎn)讓商譽。

00:22

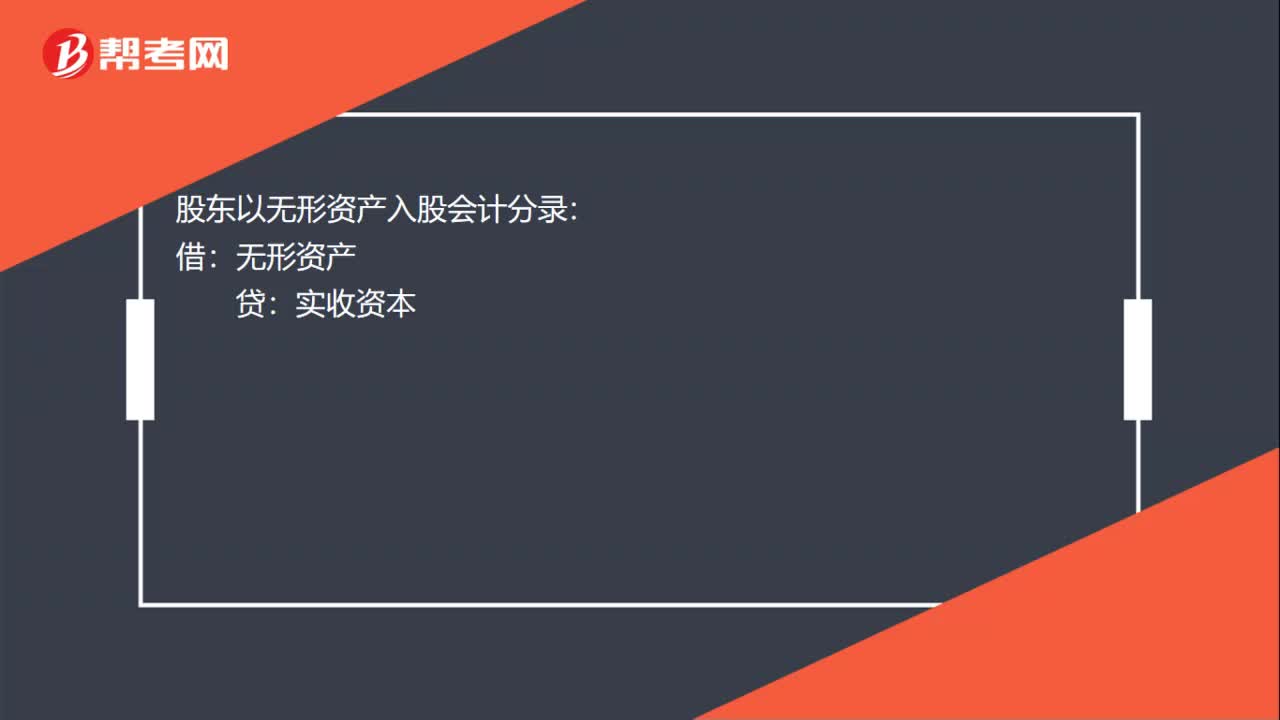

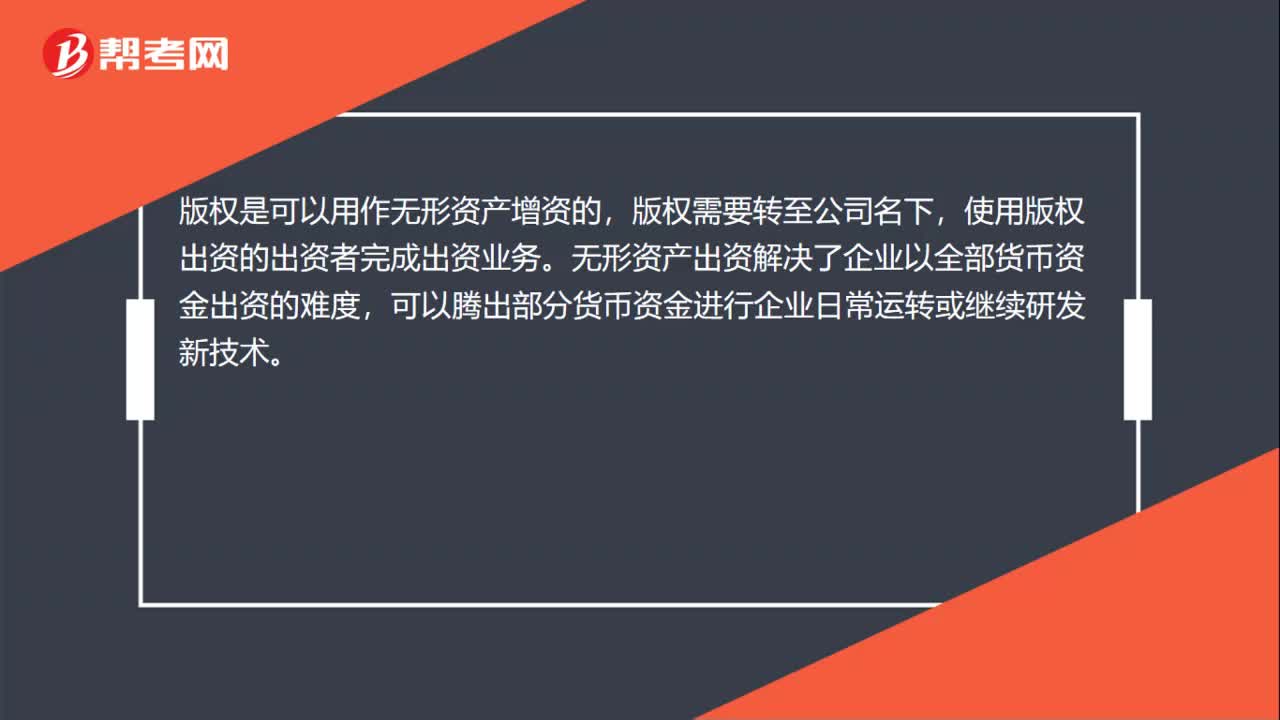

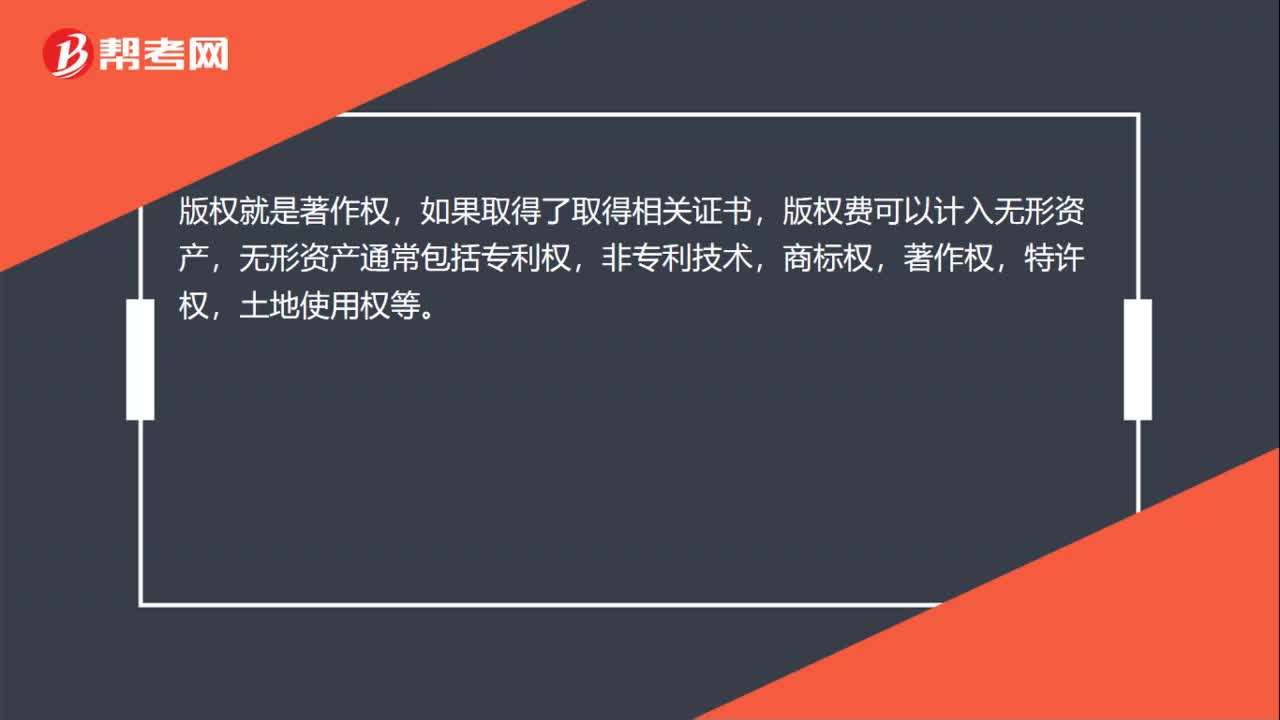

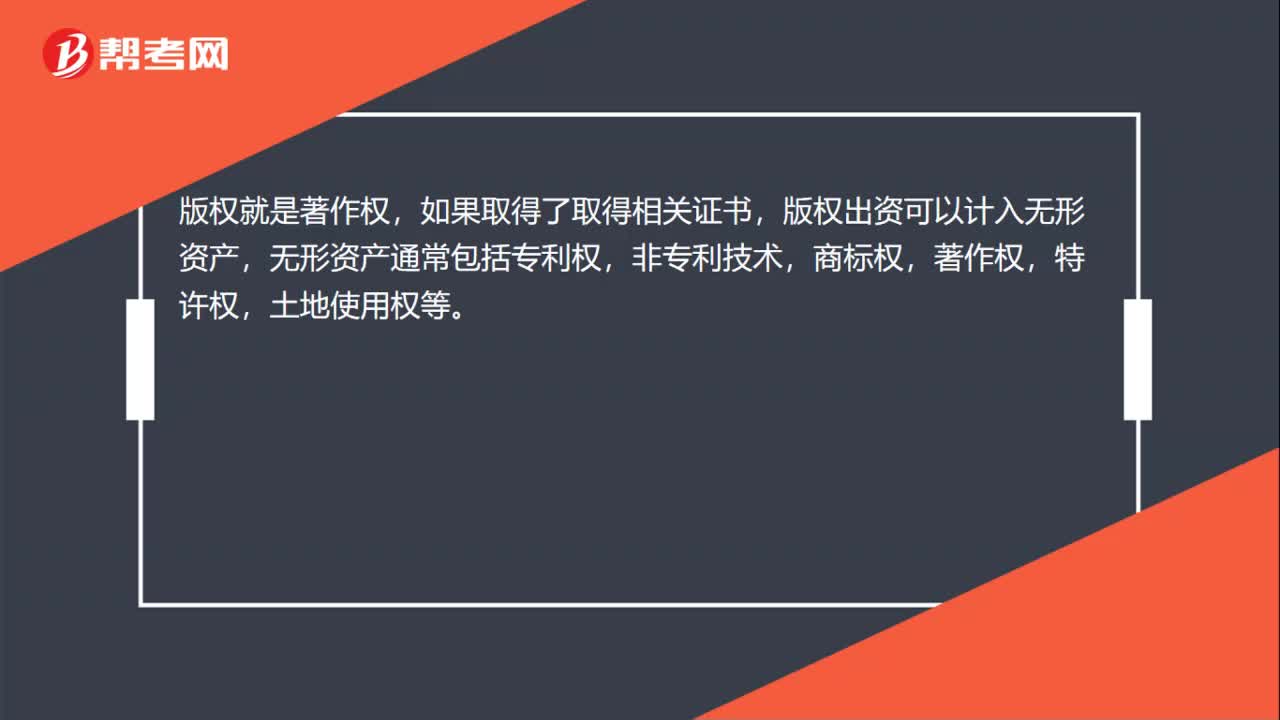

00:22無形資產(chǎn)增資是什么?:無形資產(chǎn)增資是什么?無形資產(chǎn)增資是指股東擁有的無形資產(chǎn)經(jīng)國家權(quán)威無形資產(chǎn)評估機構(gòu)評估作價后,按照國家公司法規(guī)的規(guī)定的法定程序用作公司注冊資本金的行為。

01:00

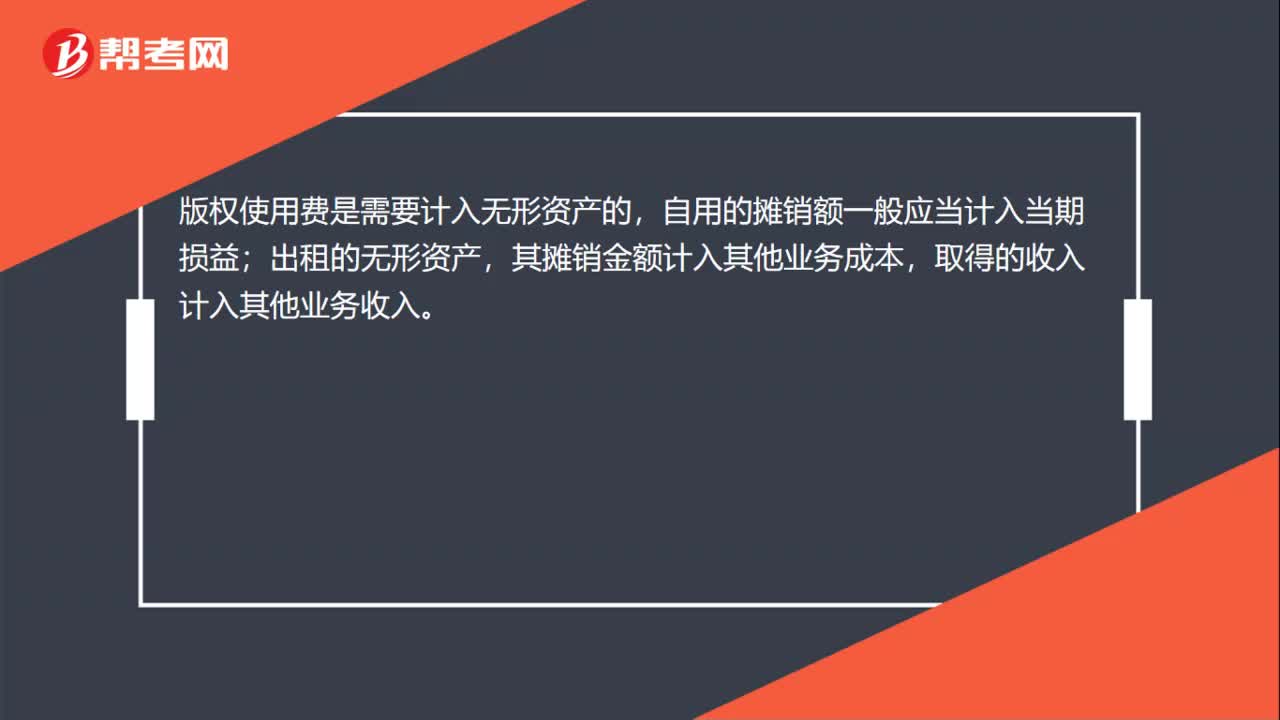

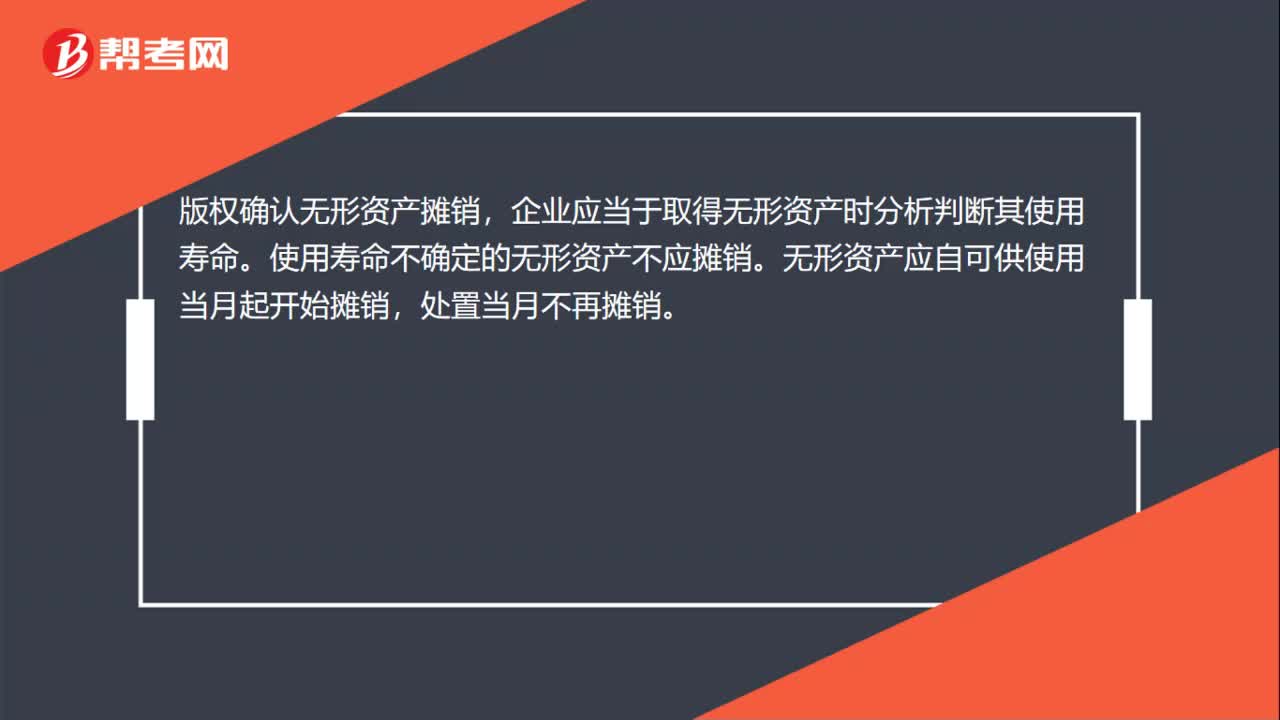

01:00無形資產(chǎn)怎么攤銷?:無形資產(chǎn)怎么攤銷?企業(yè)應(yīng)該在購入無形資產(chǎn)當月進行攤銷。無形資產(chǎn)攤銷一般采用直線法,攤銷時直接計入累計攤銷的貸方。企業(yè)自用的無形資產(chǎn),其攤銷金額計入管理費用;出租的無形資產(chǎn),其攤銷金額計入其他業(yè)務(wù)成本;某項無形資產(chǎn)包含的經(jīng)濟利益通過所生產(chǎn)的產(chǎn)品或其他資產(chǎn)實現(xiàn)的,其攤銷金額應(yīng)當計入相關(guān)資產(chǎn)成本。

00:37

00:37預繳增值稅月末要結(jié)轉(zhuǎn)嗎?:預繳增值稅月末要結(jié)轉(zhuǎn)嗎?月末企業(yè)應(yīng)將“明細科目余額轉(zhuǎn)入“未交增值稅”明細科目,借:應(yīng)交稅費——未交增值稅:貸,應(yīng)交稅費——預交增值稅,因為預交了增值稅。所以我們未交的增值稅就少了這筆分錄是將預交的增值稅沖抵未交增值稅

00:22

00:22已轉(zhuǎn)讓使用權(quán)的無形資產(chǎn)應(yīng)停止計提攤銷這個為什么錯誤?:已轉(zhuǎn)讓使用權(quán)的無形資產(chǎn)應(yīng)停止計提攤銷這個為什么錯誤?轉(zhuǎn)讓使用權(quán),指的是出租,轉(zhuǎn)讓所有權(quán)是出售;出租的無形資產(chǎn),所有權(quán)仍然是本企業(yè),還要繼續(xù)攤銷。

01:02

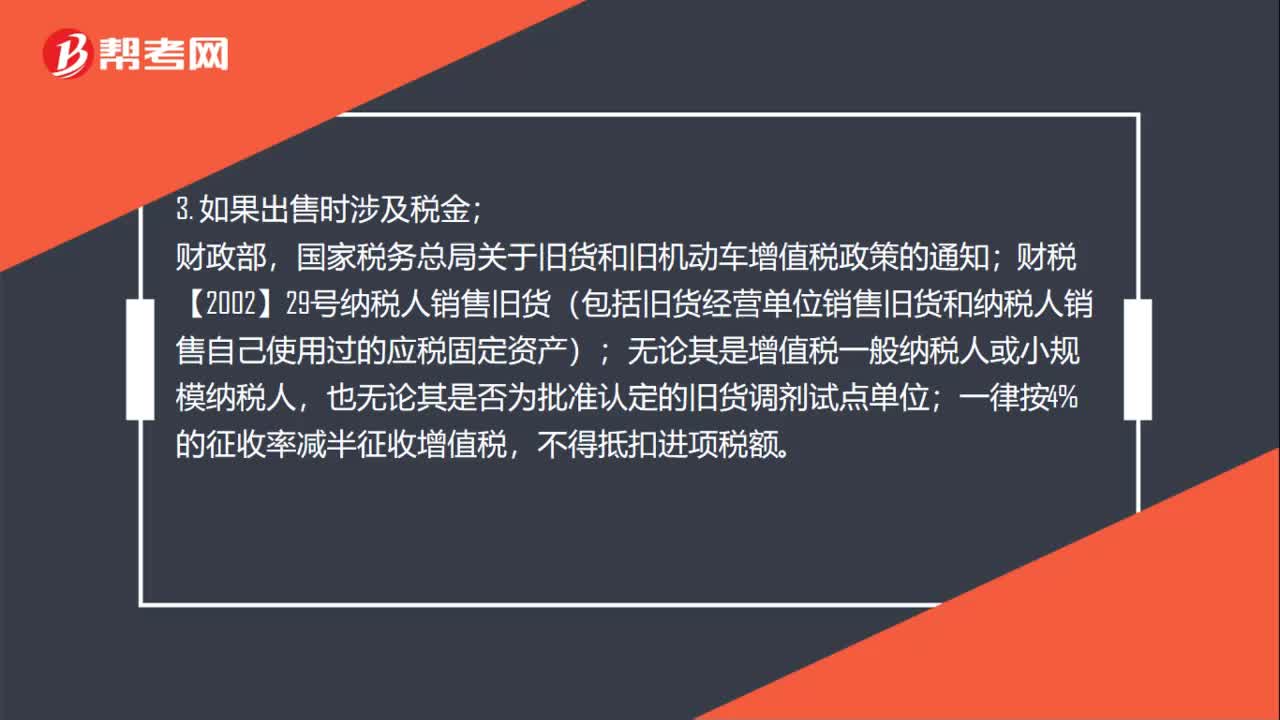

01:02固定資產(chǎn)怎么轉(zhuǎn)讓?:固定資產(chǎn)怎么轉(zhuǎn)讓?1. 將賣出的固定資產(chǎn)從賬面轉(zhuǎn)出;3. 如果出售時涉及稅金;國家稅務(wù)總局關(guān)于舊貨和舊機動車增值稅政策的通知;財稅【2002】29號納稅人銷售舊貨(包括舊貨經(jīng)營單位銷售舊貨和納稅人銷售自己使用過的應(yīng)稅固定資產(chǎn));無論其是增值稅一般納稅人或小規(guī)模納稅人,也無論其是否為批準認定的舊貨調(diào)劑試點單位;一律按4%的征收率減半征收增值稅,不得抵扣進項稅額。4. 結(jié)轉(zhuǎn)固定資產(chǎn)清理。

00:53

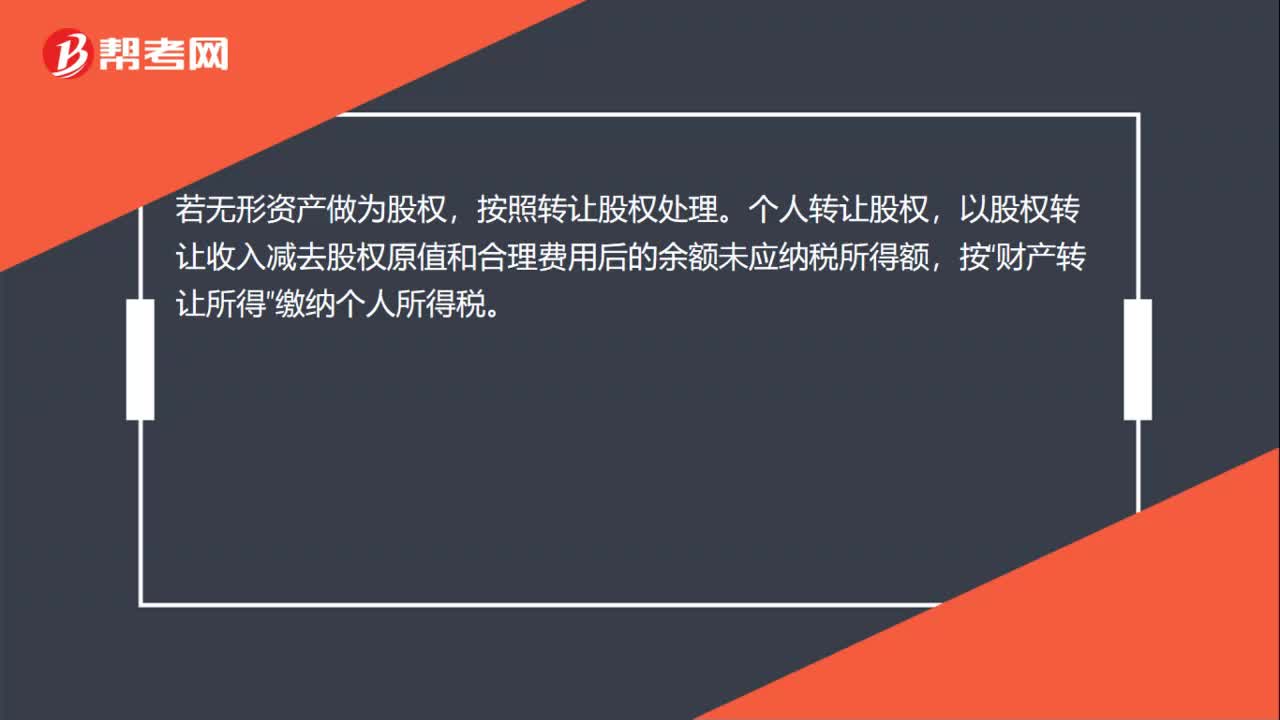

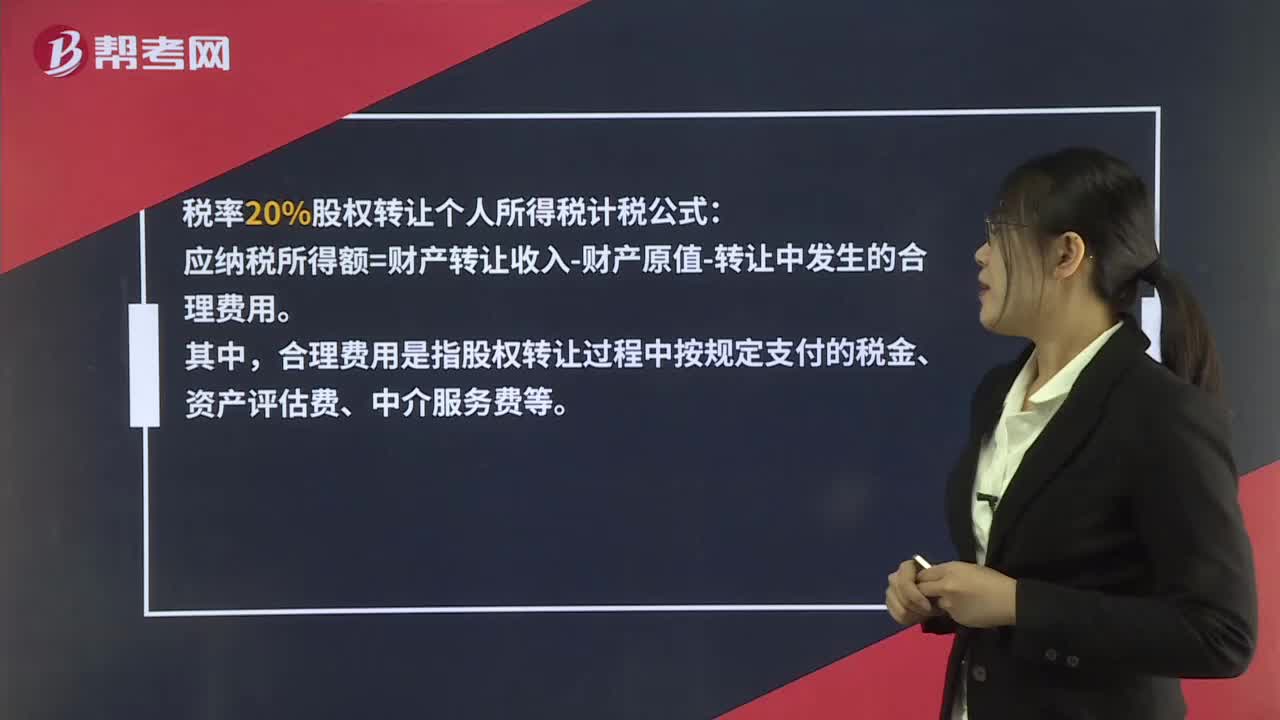

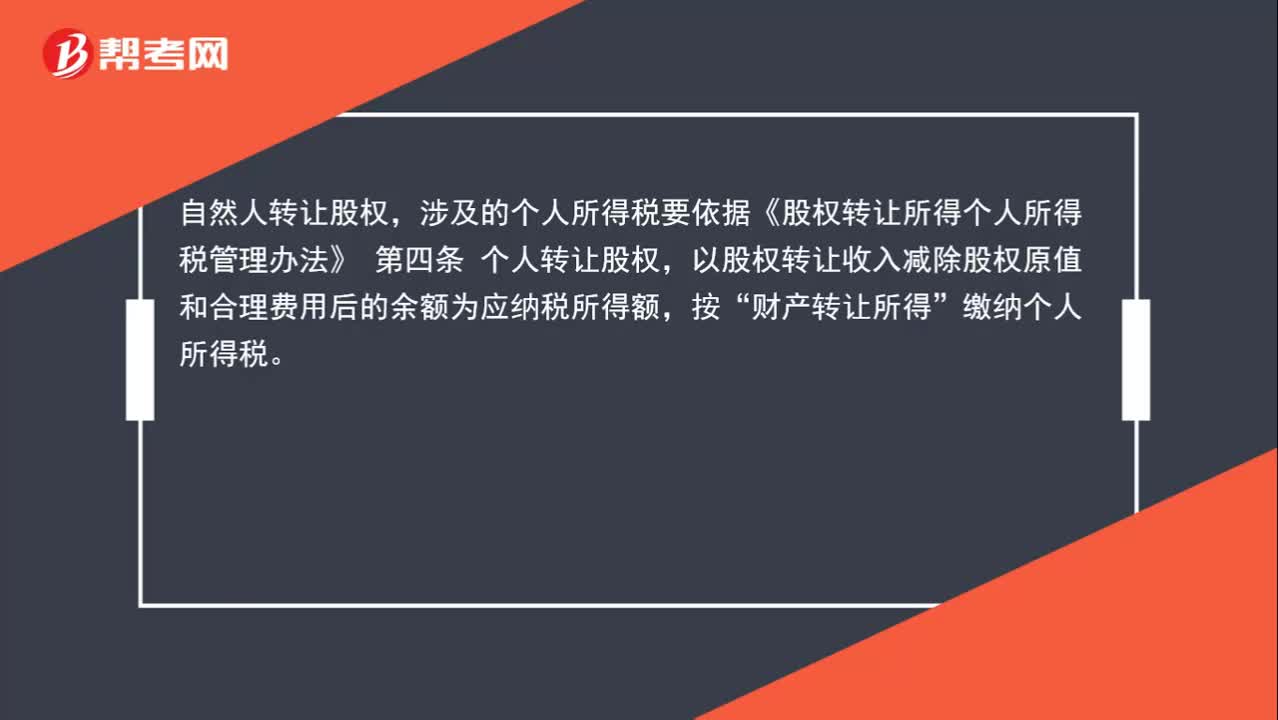

00:53轉(zhuǎn)讓股權(quán)的個人所得稅怎么處理?:轉(zhuǎn)讓股權(quán)的個人所得稅怎么處理?自然人轉(zhuǎn)讓股權(quán),涉及的個人所得稅要依據(jù)《股權(quán)轉(zhuǎn)讓所得個人所得稅管理辦法》:個人轉(zhuǎn)讓股權(quán),以股權(quán)轉(zhuǎn)讓收入減除股權(quán)原值和合理費用后的余額為應(yīng)納稅所得額“按”財產(chǎn)轉(zhuǎn)讓所得。繳納個人所得稅,具體是否需要繳納個人所得稅不是看轉(zhuǎn)讓價與注冊資本金的差異。而是看轉(zhuǎn)讓價與取得成本之間的差額

00:31

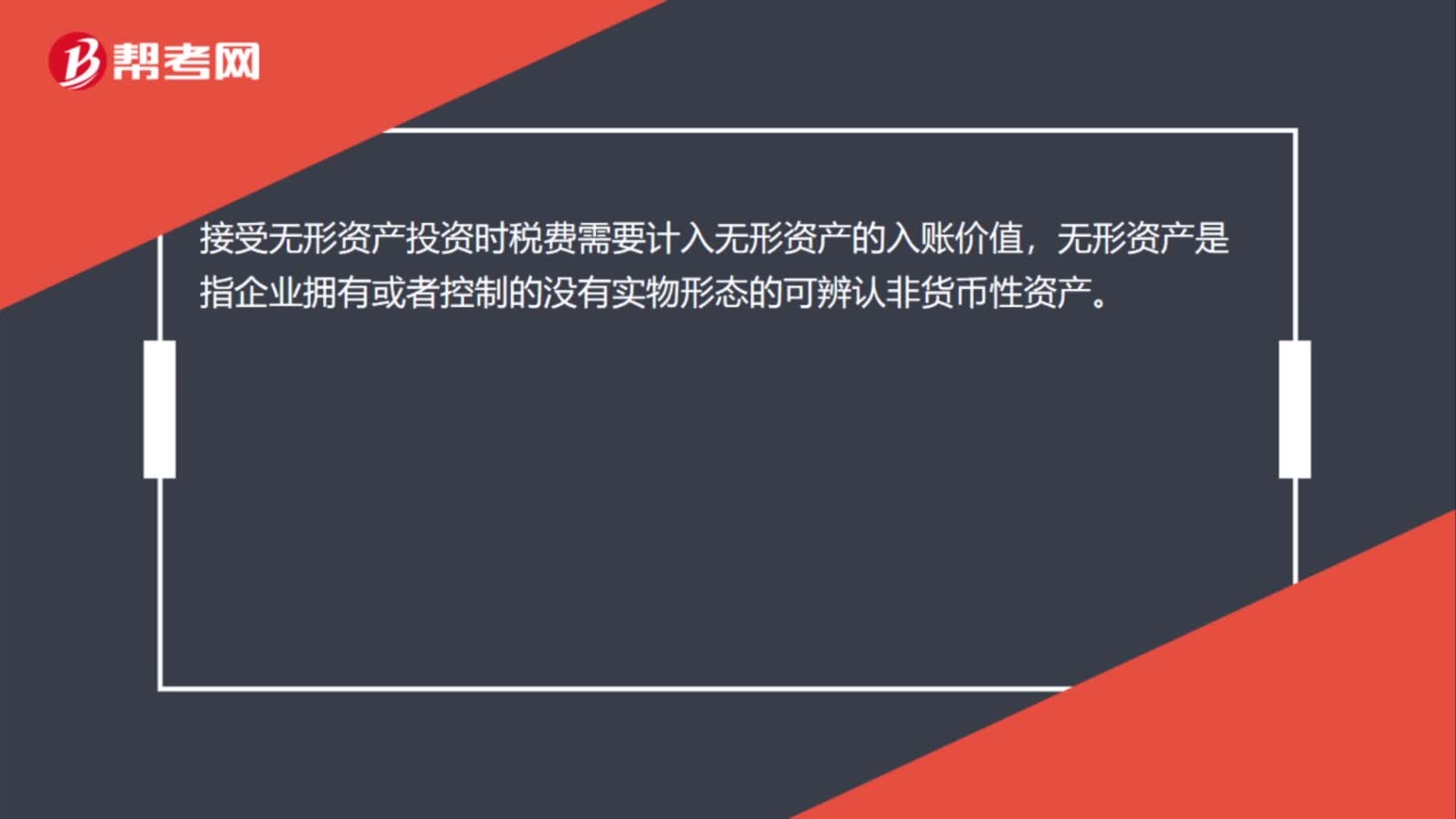

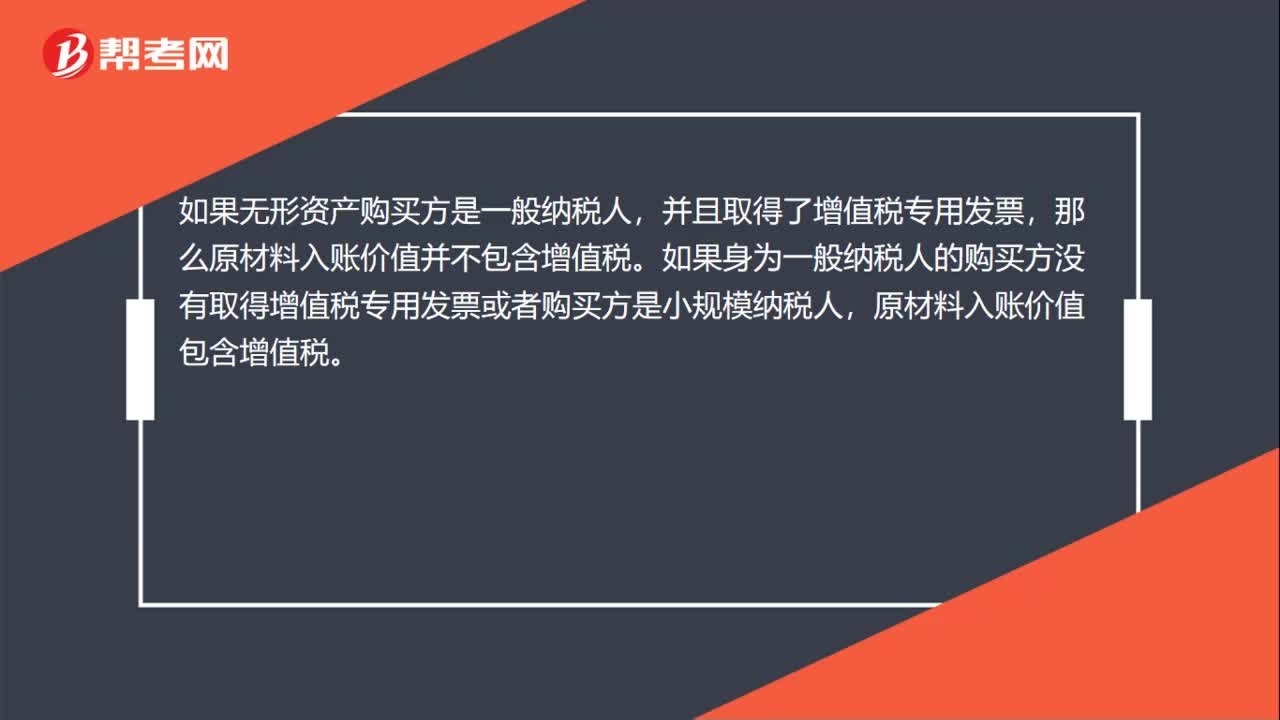

00:31無形資產(chǎn)的入賬價值包括增值稅嗎?:無形資產(chǎn)的入賬價值包括增值稅嗎?如果無形資產(chǎn)購買方是一般納稅人,并且取得了增值稅專用發(fā)票,那么原材料入賬價值并不包含增值稅。如果身為一般納稅人的購買方?jīng)]有取得增值稅專用發(fā)票或者購買方是小規(guī)模納稅人,原材料入賬價值包含增值稅。

00:45

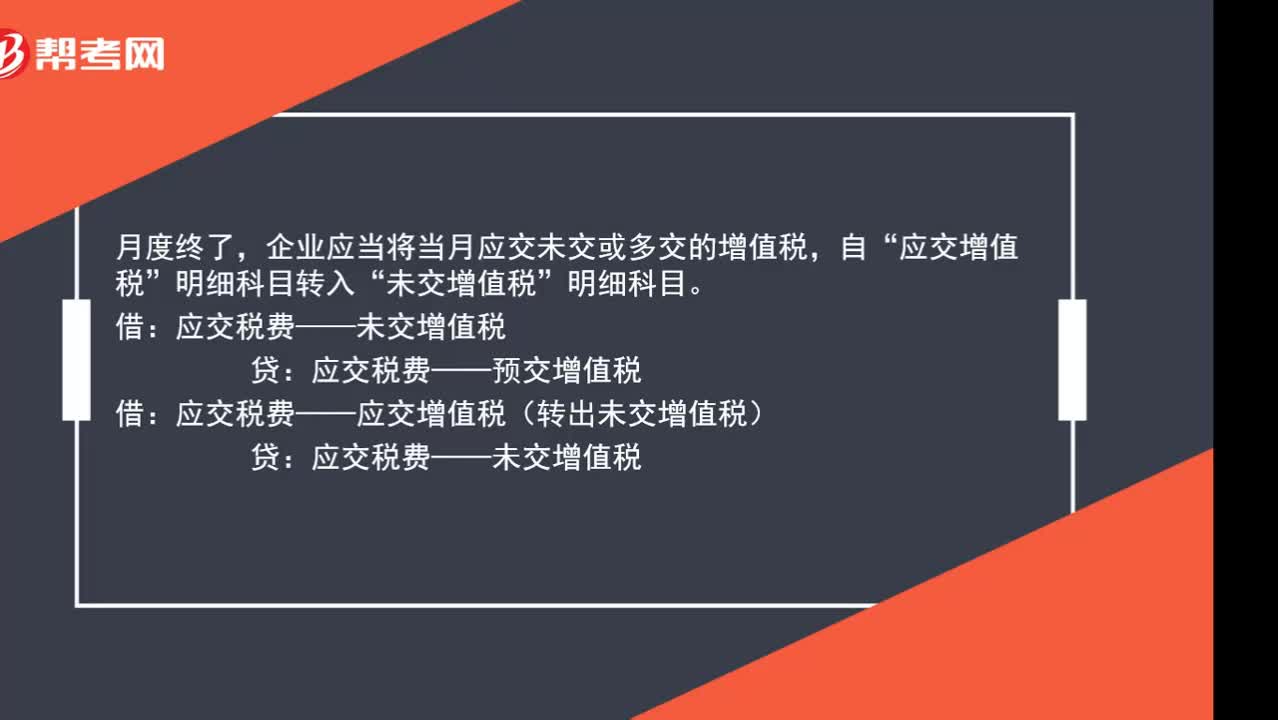

00:45月末轉(zhuǎn)出未繳增值稅應(yīng)該怎么處理?:月末轉(zhuǎn)出未繳增值稅應(yīng)該怎么處理?月度終了,企業(yè)應(yīng)當將當月應(yīng)交未交或多交的增值稅,應(yīng)交增值稅”明細科目轉(zhuǎn)入“未交增值稅”明細科目。應(yīng)交稅費——未交增值稅:應(yīng)交稅費——預交增值稅:借應(yīng)交稅費——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)貸應(yīng)交稅費——未交增值稅

02:53

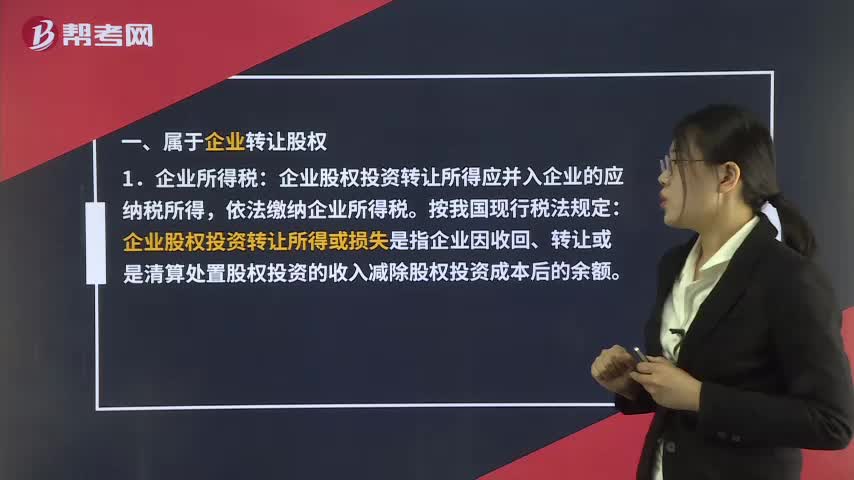

02:53企業(yè)轉(zhuǎn)讓股權(quán)如何納稅呢?:企業(yè)轉(zhuǎn)讓股權(quán)如何納稅呢?一、屬于企業(yè)轉(zhuǎn)讓股權(quán):企業(yè)股權(quán)投資轉(zhuǎn)讓所得或損失是指企業(yè)因收回、轉(zhuǎn)讓或是清算處置股權(quán)投資的收入減除股權(quán)投資成本后的余額,企業(yè)股權(quán)投資轉(zhuǎn)讓所得應(yīng)并入企業(yè)的應(yīng)納稅所得。如果超過被投資企業(yè)的累計未分配利潤和累計盈余公積金而低于投資方的投資成本的,超過投資成本的部分視為投資方企業(yè)的股權(quán)轉(zhuǎn)讓所得,應(yīng)并入企業(yè)的應(yīng)納稅所得。依法繳納企業(yè)所得稅:

00:44

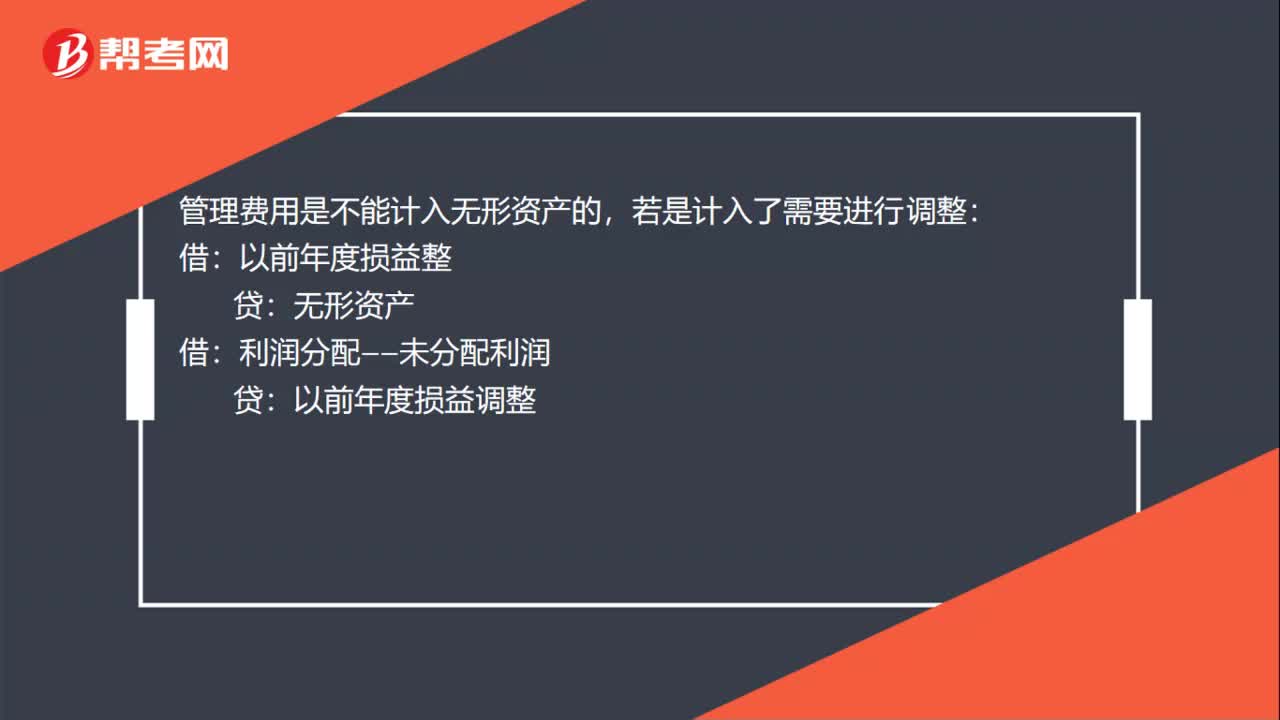

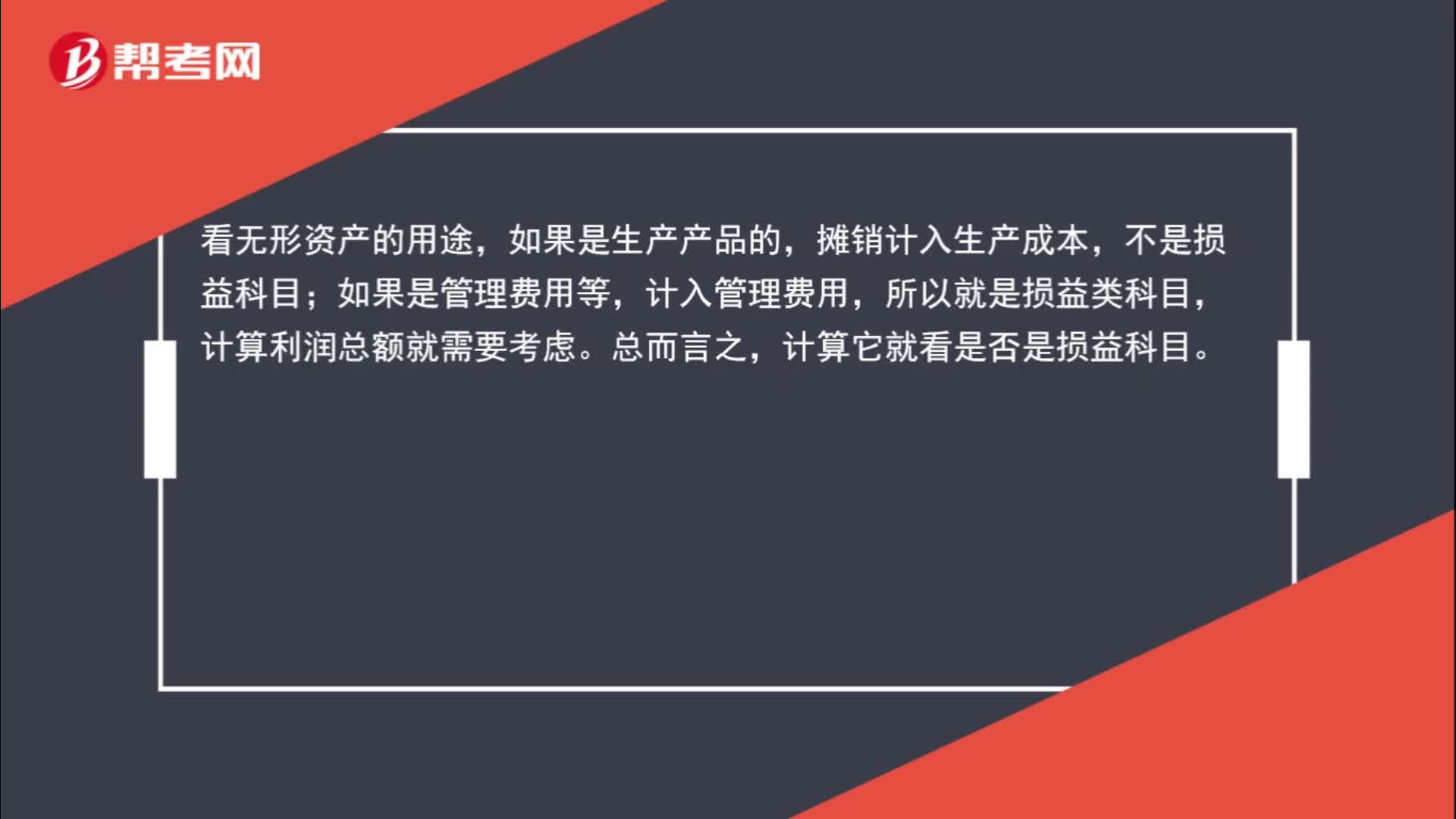

00:44無形資產(chǎn)攤銷怎么看?:無形資產(chǎn)攤銷怎么看?看無形資產(chǎn)的用途,如果是生產(chǎn)產(chǎn)品的,攤銷計入生產(chǎn)成本,如果是管理費用等,計入管理費用,所以就是損益類科目,計算利潤總額就需要考慮。總而言之,計算它就看是否是損益科目。

01:21

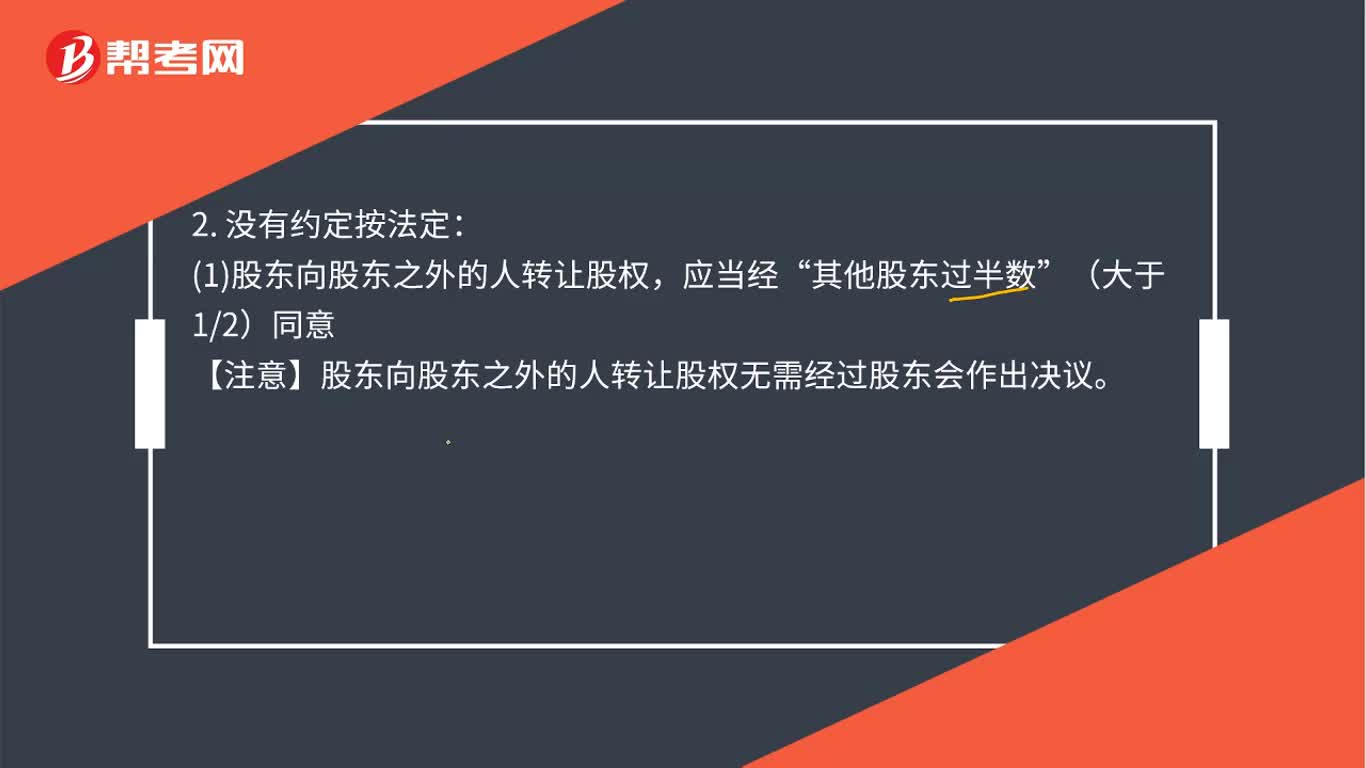

01:21股份有限公司股權(quán)怎么轉(zhuǎn)讓?:股份有限公司股權(quán)怎么轉(zhuǎn)讓?對內(nèi)轉(zhuǎn)讓有限責任公司的股東之間可以相互轉(zhuǎn)讓其全部或者部分股權(quán)。對外轉(zhuǎn)讓:公司章程對股權(quán)轉(zhuǎn)讓另有規(guī)定的。1股東向股東之外的人轉(zhuǎn)讓股權(quán)“其他股東過半數(shù)。(大于12)同意。【注意】股東向股東之外的人轉(zhuǎn)讓股權(quán)無需經(jīng)過股東會作出決議。②其他股東自接到書面通知之日起滿30日未答復的,視為同意轉(zhuǎn)讓;③其他股東半數(shù)以上不同意轉(zhuǎn)讓的,不同意的股東應(yīng)當購買該轉(zhuǎn)讓的股權(quán)。視為同意轉(zhuǎn)讓。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日