中級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:15

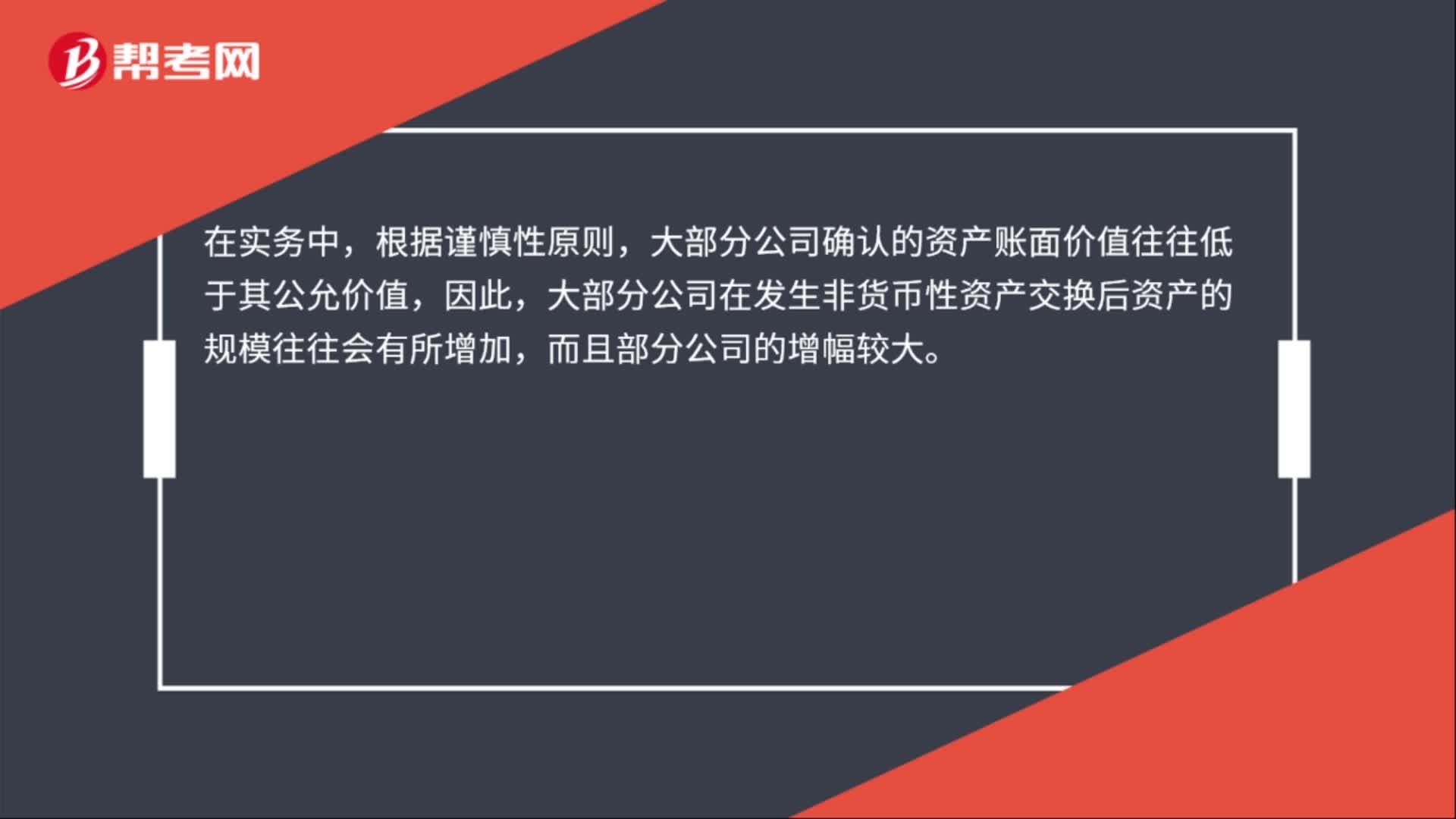

03:15非貨幣性資產(chǎn)交換的影響是什么?:非貨幣性資產(chǎn)交換的影響是什么?(一)對企業(yè)資產(chǎn)的影響。當(dāng)企業(yè)在采用公允價值對非貨幣性資產(chǎn)交換進行計量時,大部分公司在發(fā)生非貨幣性資產(chǎn)交換后資產(chǎn)的規(guī)模往往會有所增加。因此將影響到企業(yè)資產(chǎn)的結(jié)構(gòu)。主體內(nèi)資產(chǎn)可在當(dāng)期或未來期間為企業(yè)主營業(yè)務(wù)收入的增加做出貢獻。此類資產(chǎn)對企業(yè)利潤的穩(wěn)定性、主營業(yè)務(wù)競爭力的成長性并無促進。在實際中有很多非貨幣性資產(chǎn)交換事項都會導(dǎo)致主體內(nèi)外資產(chǎn)的置換。

00:33

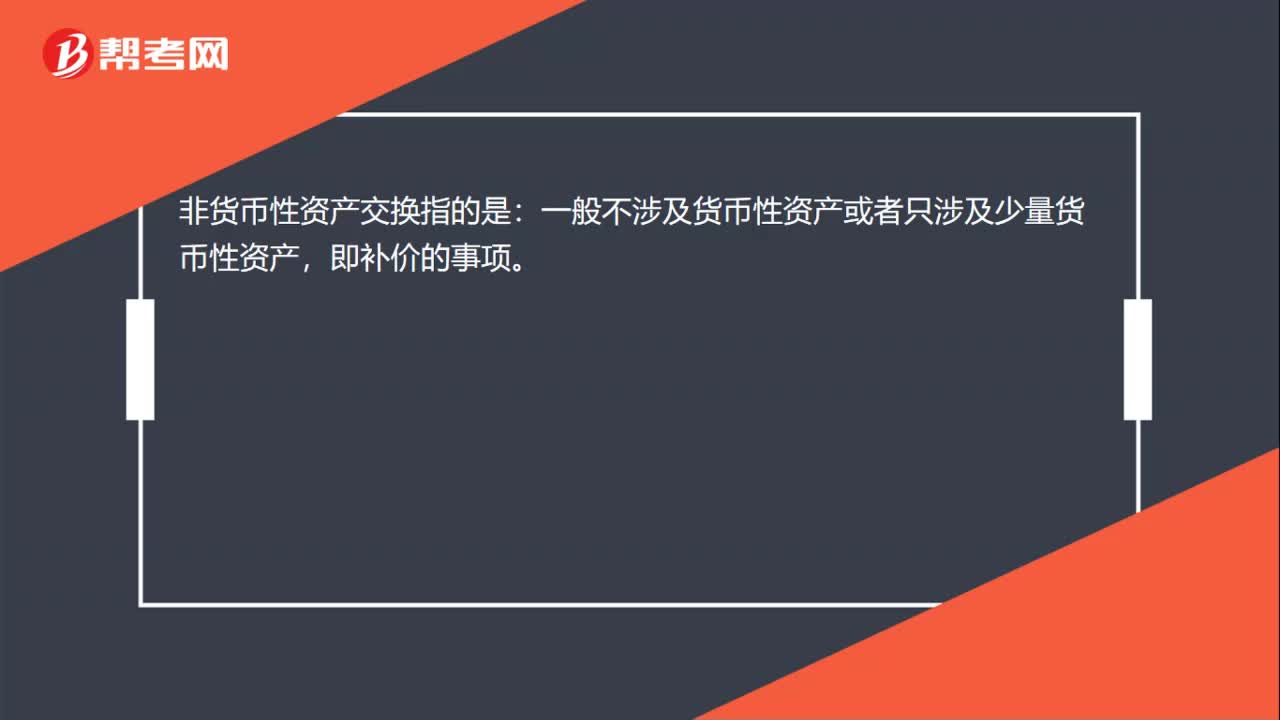

00:33非貨幣性資產(chǎn)交換的概念是什么?:非貨幣性資產(chǎn)交換的概念是什么?非貨幣性資產(chǎn)交換是指交易雙方主要以存貨、固定資產(chǎn)無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進行的交換,該交換一般不涉及貨幣性資產(chǎn)或只涉及少量貨幣性資產(chǎn)即補價。

08:17

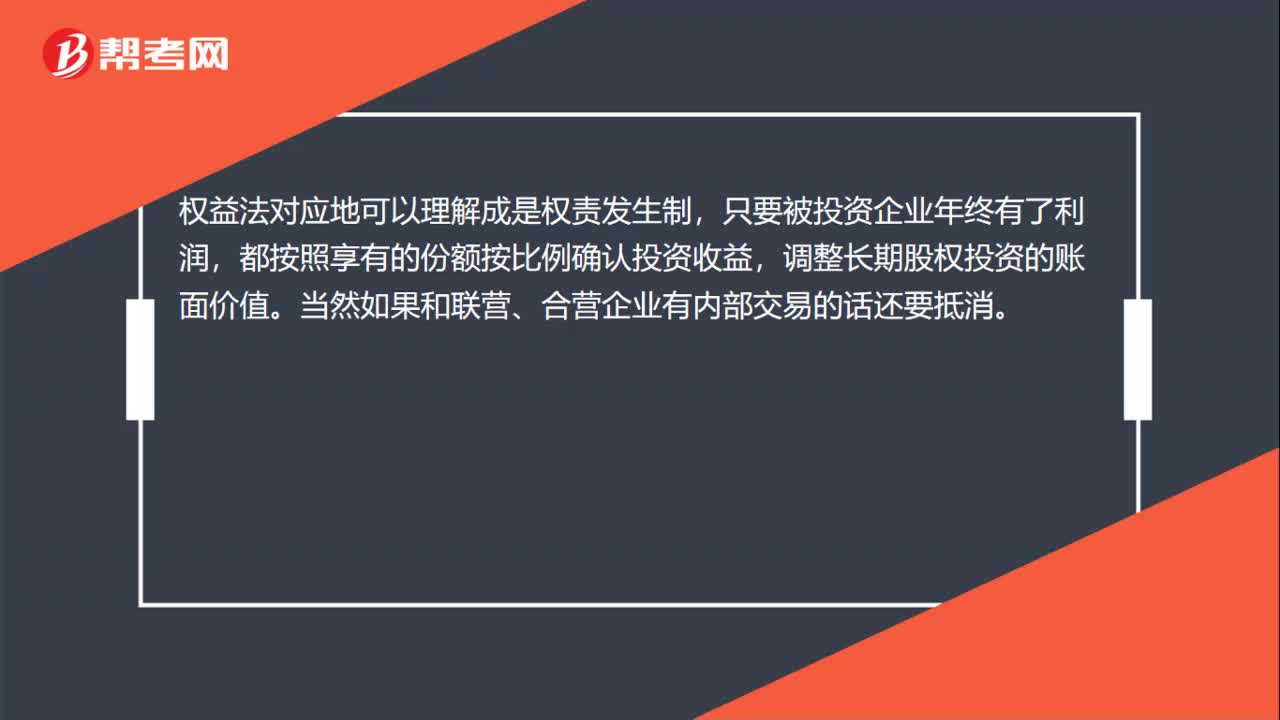

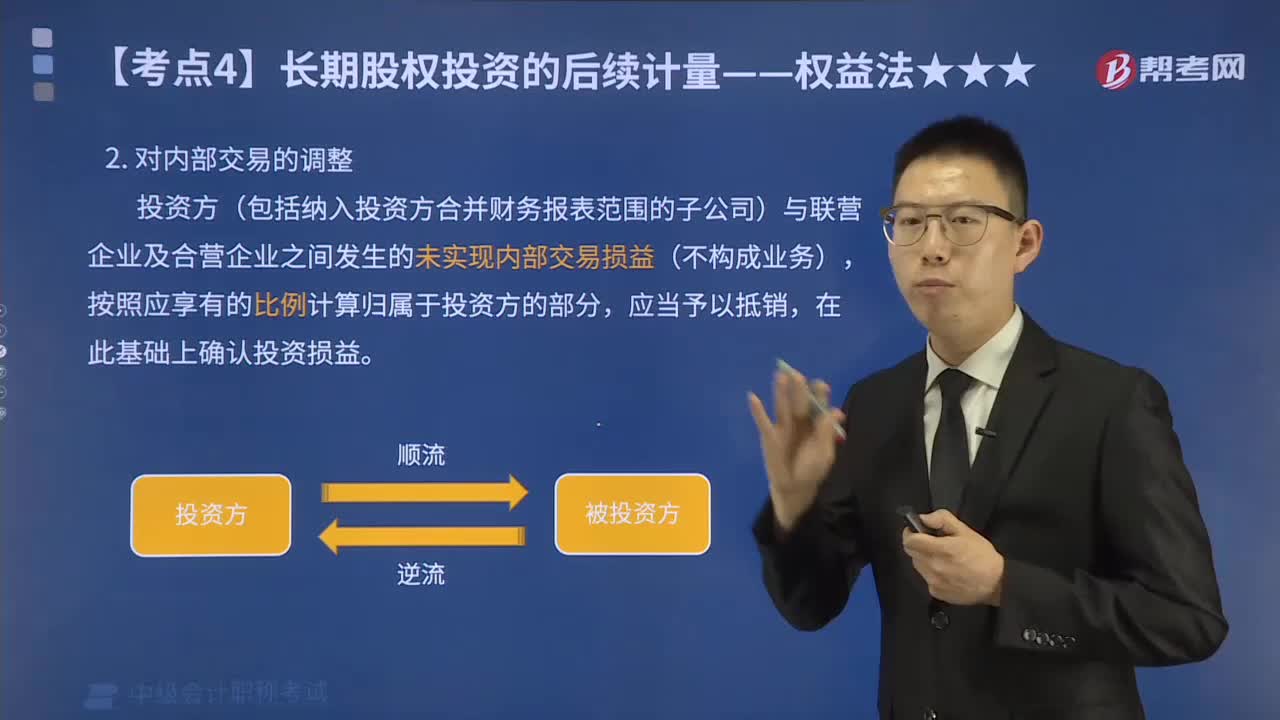

08:17如何調(diào)整權(quán)益法的內(nèi)部交易?:投資方(包括納入投資方合并財務(wù)報表范圍的子公司)與聯(lián)營企業(yè)及合營企業(yè)之間發(fā)生的未實現(xiàn)內(nèi)部交易損益(不構(gòu)成業(yè)務(wù)),【提示】母公司和子公司之間的未實現(xiàn)內(nèi)部交易損益在合并財務(wù)報表中是全額抵銷的,而投資方與其聯(lián)營企業(yè)和合營企業(yè)之間的未實現(xiàn)內(nèi)部交易損益抵銷僅僅是投資方自身持股比例相對應(yīng)的部分。順流交易是指投資方向其聯(lián)營企業(yè)或合營企業(yè)投出或出售資產(chǎn)。逆流交易是指聯(lián)營企業(yè)或合營企業(yè)向投資方投出或出售資產(chǎn)。

00:18

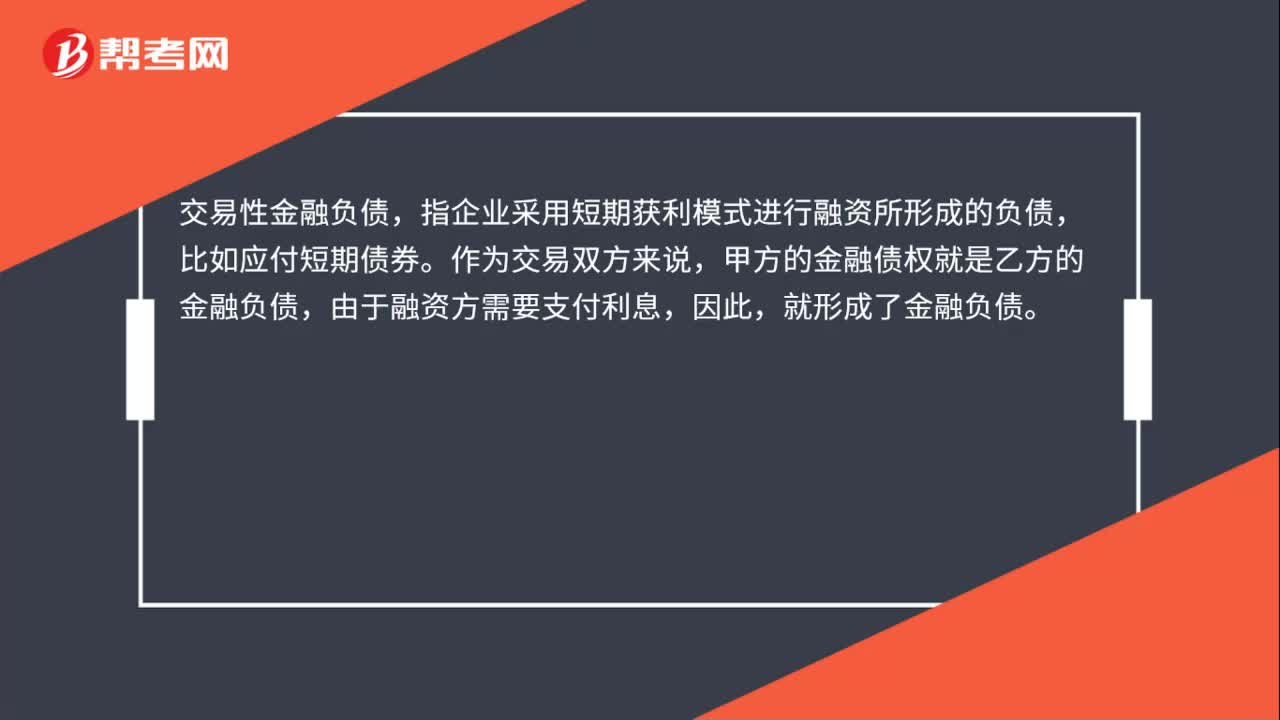

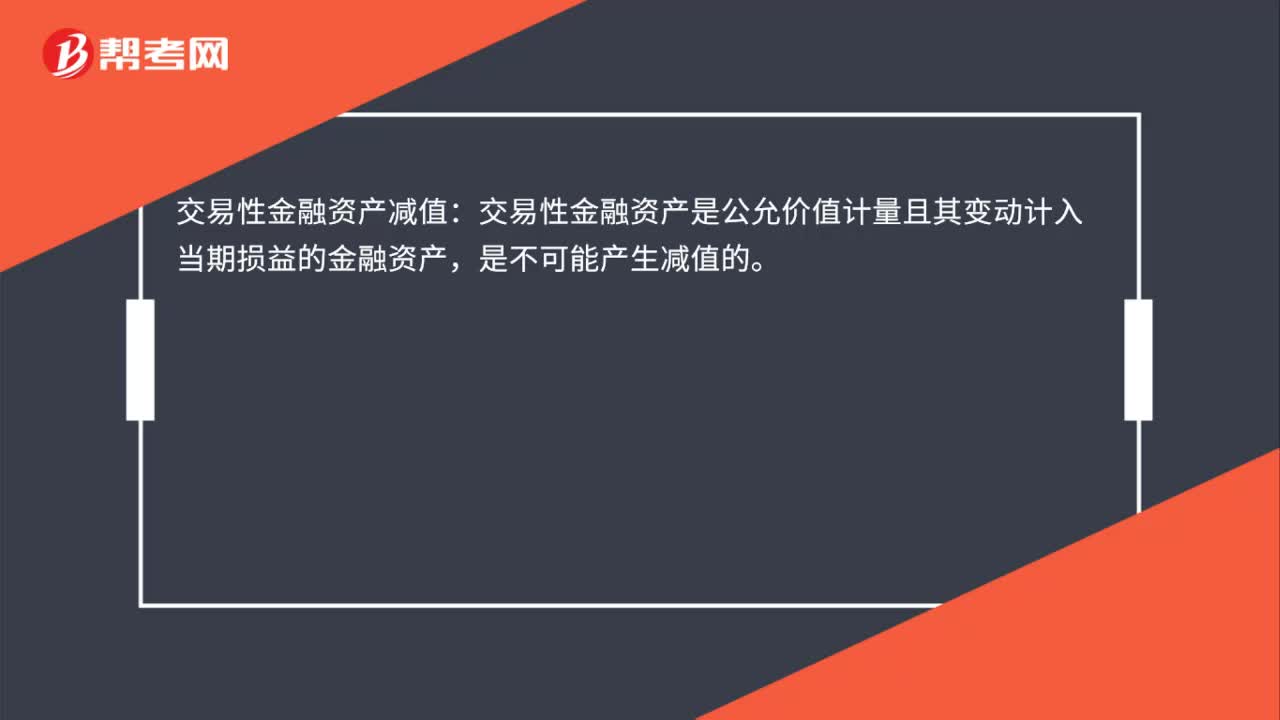

00:18交易性金融資產(chǎn)減值是什么?:交易性金融資產(chǎn)減值:交易性金融資產(chǎn)是公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn),是不可能產(chǎn)生減值的。

00:21

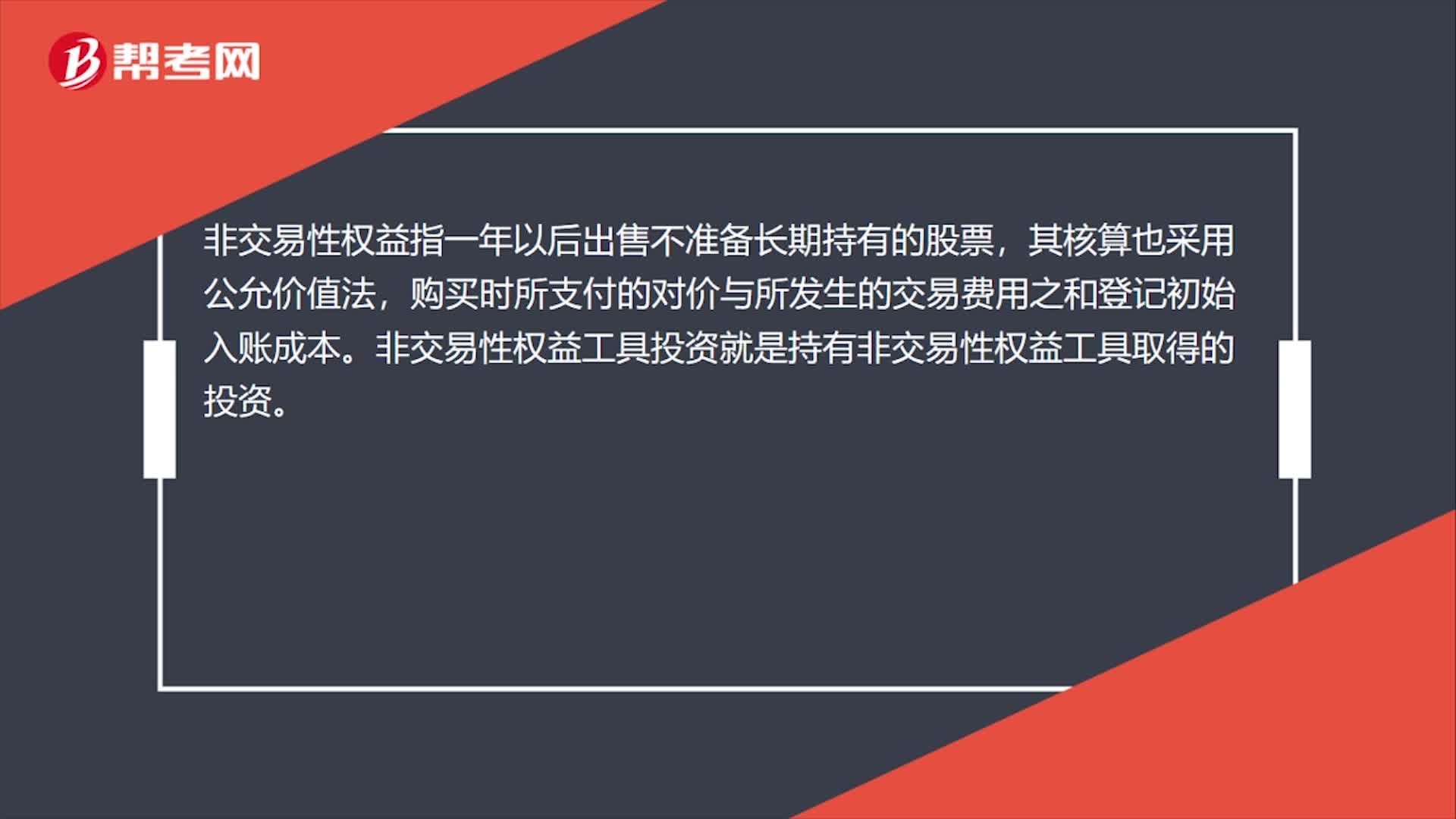

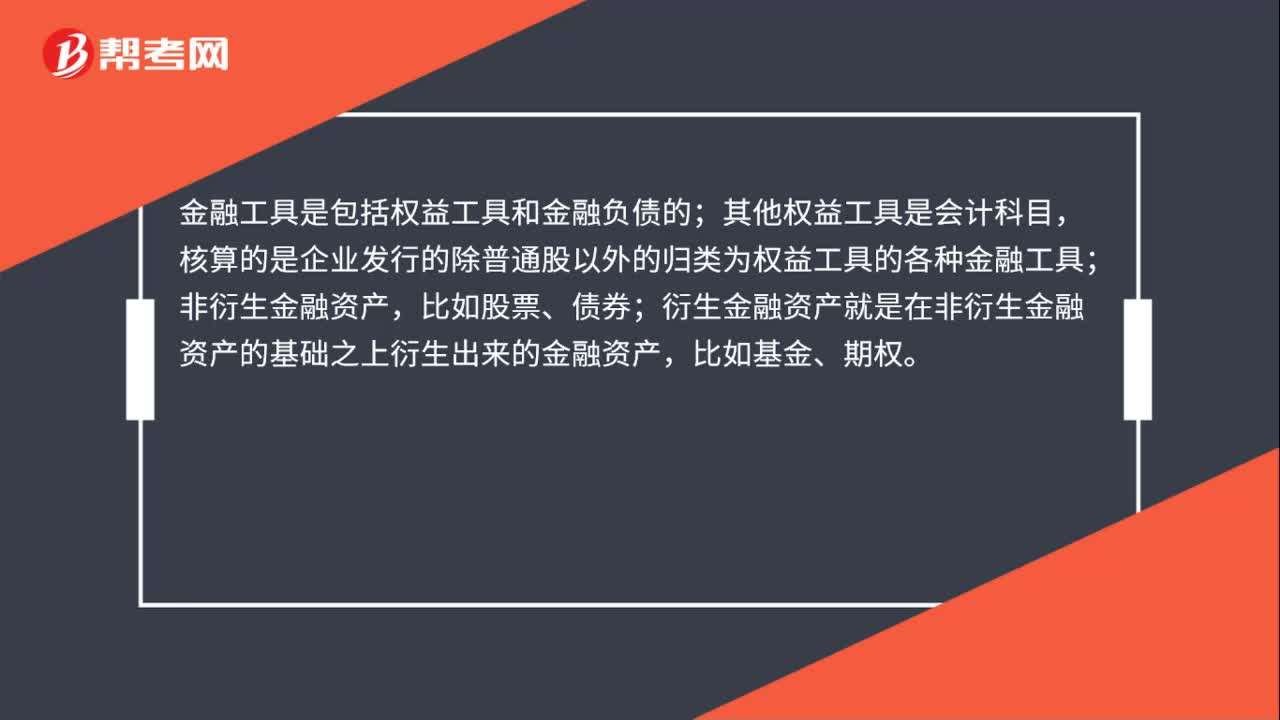

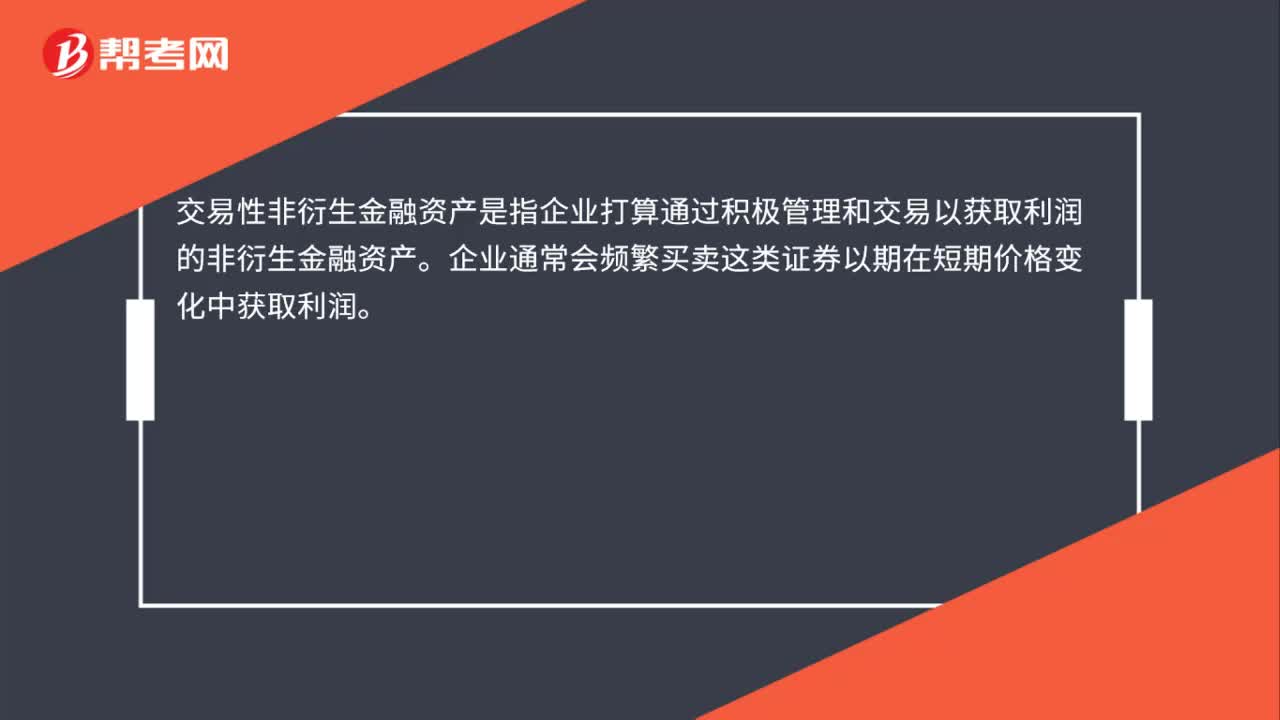

00:21交易性非衍生金融資產(chǎn)是什么?:交易性非衍生金融資產(chǎn)是什么?交易性非衍生金融資產(chǎn)是指企業(yè)打算通過積極管理和交易以獲取利潤的非衍生金融資產(chǎn)。企業(yè)通常會頻繁買賣這類證券以期在短期價格變化中獲取利潤。

00:25

00:25非貨幣性資產(chǎn)交換利得是什么?:非貨幣性資產(chǎn)交換利得是什么?非貨幣性資產(chǎn)交換利得是指在非貨幣性資產(chǎn)交換中換出資產(chǎn)為固定資產(chǎn)、無形資產(chǎn)的,換入資產(chǎn)公允價值大于換出資產(chǎn)賬面價值的差額,扣除相關(guān)費用后計入營業(yè)外收入的金額。

01:08

01:08非貨幣性資產(chǎn)交換的商業(yè)實質(zhì)是什么?:非貨幣性資產(chǎn)交換的商業(yè)實質(zhì)是什么?是換入資產(chǎn)能夠采用公允價值計量的重要條件之一,也是非貨幣性資產(chǎn)交換準(zhǔn)則引入的重要概念。在確定資產(chǎn)交換是否具有商業(yè)實質(zhì)時,企業(yè)應(yīng)當(dāng)重點考慮由于發(fā)生了該項資產(chǎn)交換預(yù)期使企業(yè)未來現(xiàn)金流量發(fā)生變動的程度,通過比較換出資產(chǎn)和換入資產(chǎn)預(yù)計產(chǎn)生的未來現(xiàn)金流量或其現(xiàn)值,確定非貨幣性資產(chǎn)交換是否具有商業(yè)實質(zhì)。只有當(dāng)換出資產(chǎn)和換入資產(chǎn)預(yù)計未來現(xiàn)金流量或其現(xiàn)值兩者之間的差額較大時。

00:27

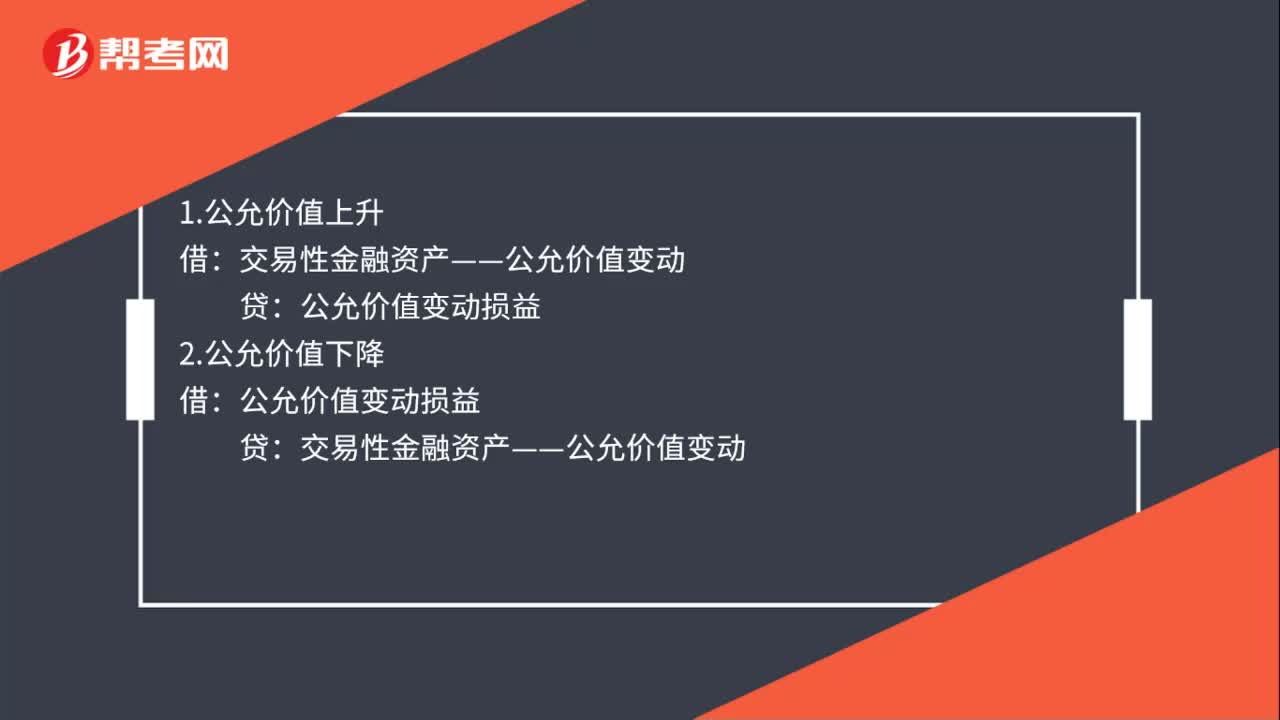

00:27交易性金融資產(chǎn)公允價值變動是什么?:交易性金融資產(chǎn)公允價值變動是什么?交易性金融資產(chǎn)公允價值變動指的是由于市場因素如需求變化,交易性金融資產(chǎn)自身價值的變化產(chǎn)生買賣雙方對價格的重新評估的過程;前后兩者之間的公允價值變動產(chǎn)生公允價值變動損益。

00:54

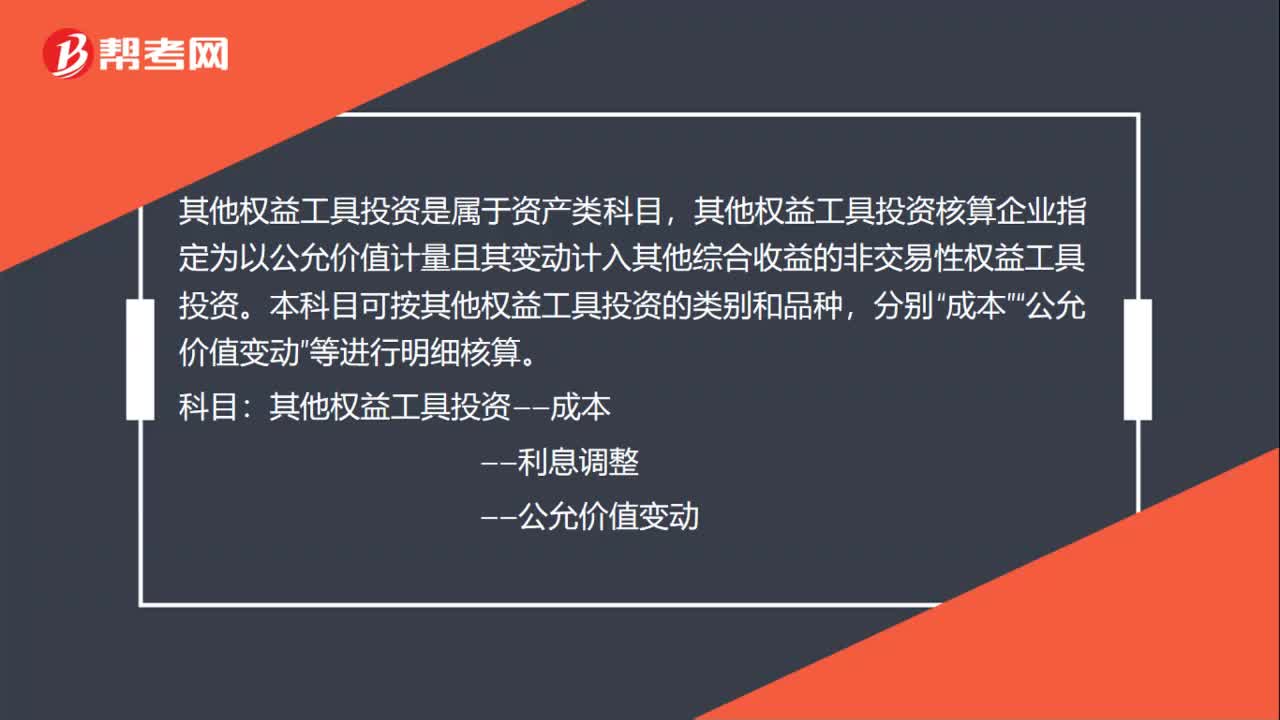

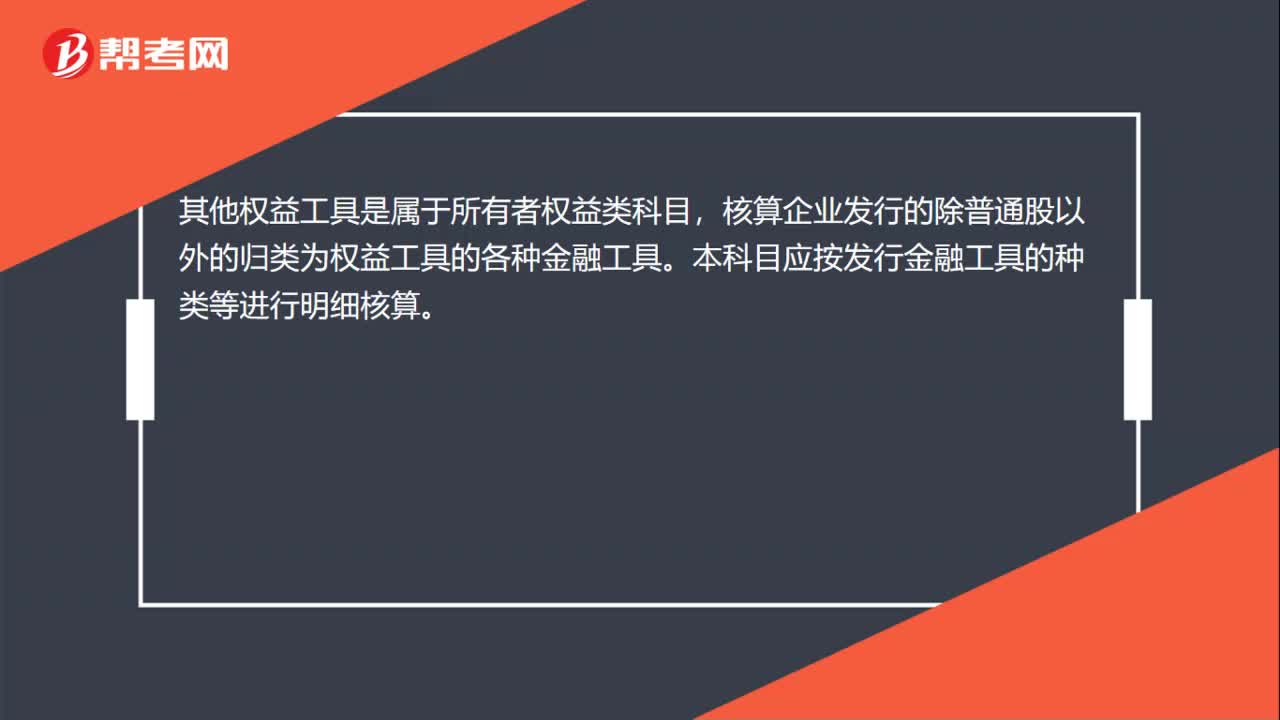

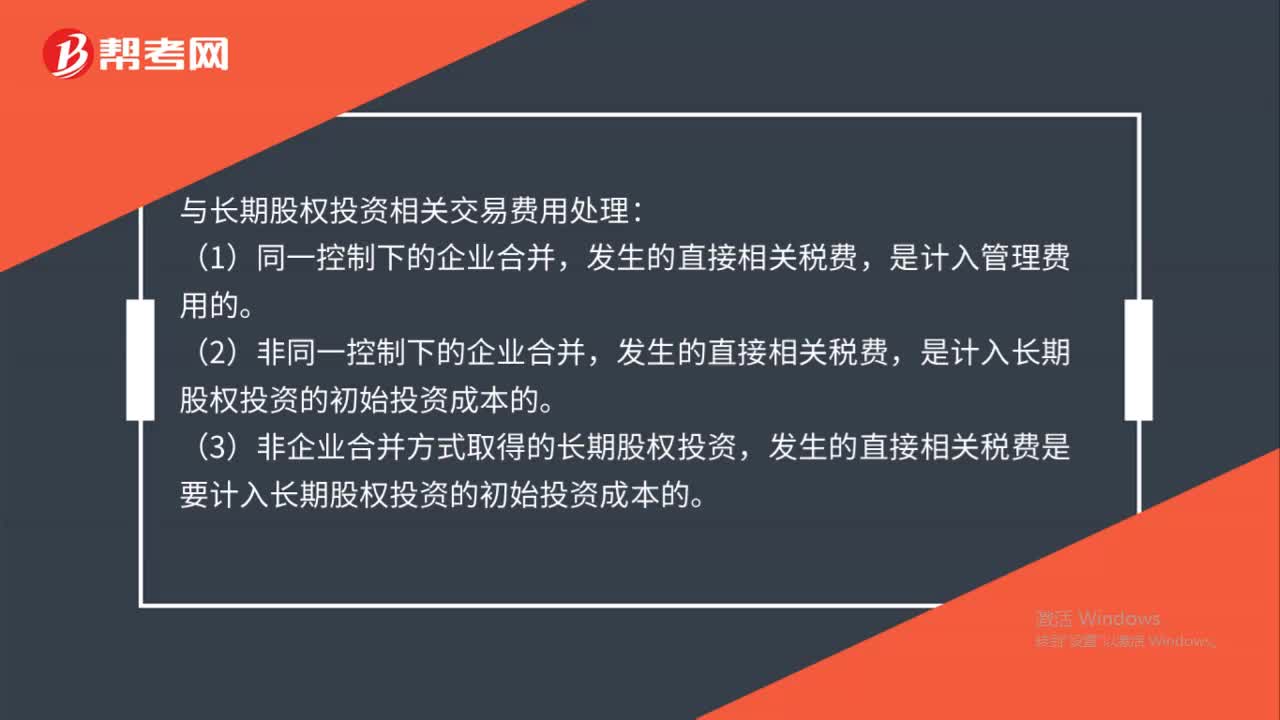

00:54以發(fā)行權(quán)益性證券取得的長期股權(quán)投資怎么處理?:以發(fā)行權(quán)益性證券取得的長期股權(quán)投資怎么處理?以發(fā)行權(quán)益性證券取得的長期股權(quán)投資,應(yīng)當(dāng)按照發(fā)行權(quán)益性證券的公允價值作為初始投資成本,但不包括應(yīng)自被投資單位收取的已宣告但尚未發(fā)放的現(xiàn)金股利或利潤。為發(fā)行權(quán)益性證券支付的手續(xù)費、傭金等與發(fā)行直接相關(guān)的費用,不構(gòu)成長期股權(quán)投資的初始投資成本。這部分費用應(yīng)自所發(fā)行證券的溢價發(fā)行收入中扣除,溢價收入不足沖減的,應(yīng)依次沖減盈余公積和未分配利潤。

01:19

01:19非貨幣性資產(chǎn)交換多項資產(chǎn)交換的會計處理是什么?:非貨幣性資產(chǎn)交換多項資產(chǎn)交換的會計處理:且換入資產(chǎn)的公允價值能夠可靠計量的,應(yīng)當(dāng)按照換入各項資產(chǎn)的公允價值占換入資產(chǎn)公允價值總額的比例,非貨幣性資產(chǎn)交換不具有商業(yè)實質(zhì),或者雖具有商業(yè)實質(zhì)但換入資產(chǎn)的公允價值不能可靠計量的,應(yīng)當(dāng)按照換入各項資產(chǎn)的原賬面價值占換入資產(chǎn)原賬面價值總額的比例,對換入資產(chǎn)的成本總額進行分配,確定各項換入資產(chǎn)的成本。

00:45

00:45交易性金融資產(chǎn)公允價值變動損益是什么?:交易性金融資產(chǎn)公允價值變動損益是什么?交易性金融資產(chǎn)公允價值變動損益是指一項資產(chǎn)在取得之后的計量,即后續(xù)采用公允價值計量模式時,期末資產(chǎn)賬面價值與其公允價值之間的差額。是新會計準(zhǔn)則下一個全新項目,其對上市公司的凈利潤與應(yīng)交所得稅的影響需要根據(jù)持有期間與處置期間分別確定。

00:28

00:28長期股權(quán)投資損益是什么?:長期股權(quán)投資損益:投資企業(yè)取得長期股權(quán)投資后,應(yīng)當(dāng)按照應(yīng)享有或應(yīng)分擔(dān)的被投資單位實現(xiàn)的凈損益的份額,確認投資損益并調(diào)整長期股權(quán)投資的賬面價值。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日