下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:38

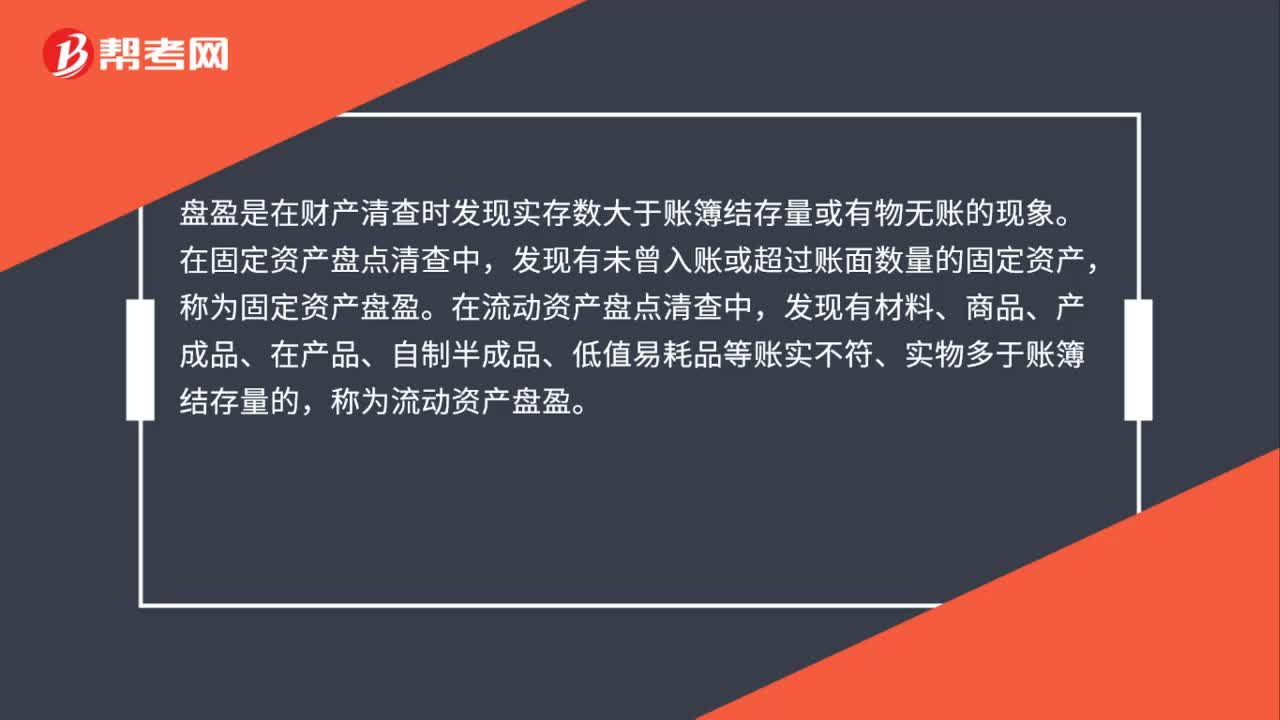

00:38盤盈是什么意思?:盤盈是什么意思?盤盈是在財產(chǎn)清查時發(fā)現(xiàn)實存數(shù)大于賬簿結存量或有物無賬的現(xiàn)象。在固定資產(chǎn)盤點清查中,發(fā)現(xiàn)有未曾入賬或超過賬面數(shù)量的固定資產(chǎn),稱為固定資產(chǎn)盤盈。在流動資產(chǎn)盤點清查中,發(fā)現(xiàn)有材料、商品、產(chǎn)成品、在產(chǎn)品、自制半成品、低值易耗品等賬實不符、實物多于賬簿結存量的,稱為流動資產(chǎn)盤盈。

00:25

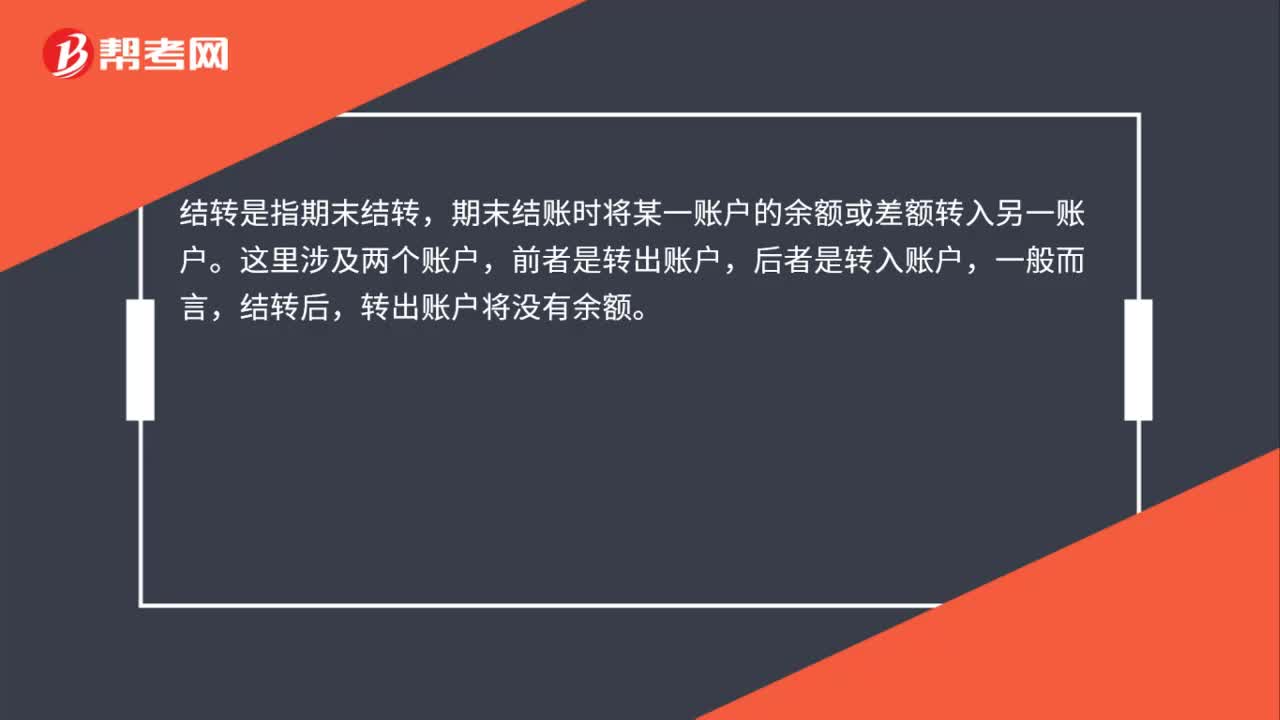

00:25結轉是什么意思?:結轉是什么意思?結轉是指期末結轉,期末結賬時將某一賬戶的余額或差額轉入另一賬戶。這里涉及兩個賬戶,前者是轉出賬戶,后者是轉入賬戶,一般而言,結轉后,轉出賬戶將沒有余額。

00:16

00:16籌資是什么意思?:籌資是什么意思?籌資是通過一定渠道、采取適當方式籌措資金的財務活動,是財務管理的首要環(huán)節(jié)。

00:20

00:20對公轉賬什么意思?:對公轉賬什么意思?對公轉賬也稱公對公轉賬,是公司對公司的轉賬,或者單位是對單位的轉賬。公對公轉賬是經(jīng)濟發(fā)展產(chǎn)生的必然形式。

00:36

00:36被投資單位其他綜合收益變動的相關規(guī)定是什么?:被投資單位其他綜合收益變動的相關規(guī)定是什么?被投資單位其他綜合收益發(fā)生變動的,投資方應當按照歸屬于本企業(yè)的部分,相應調整長期股權投資的賬面價值,同時增加或減少其他綜合收益。具體會計分錄如下:借:長期股權投資——其他綜合收益:貸其他綜合收益(或反向)

00:22

00:22其他權益變動是什么?:其他權益變動是什么?其他權益變動是說被投資方除了凈利潤和其他綜合收益變動之外的所有者權益的變動所要確認的份額,計入是“長期股權投資——其他權益變動”

00:20

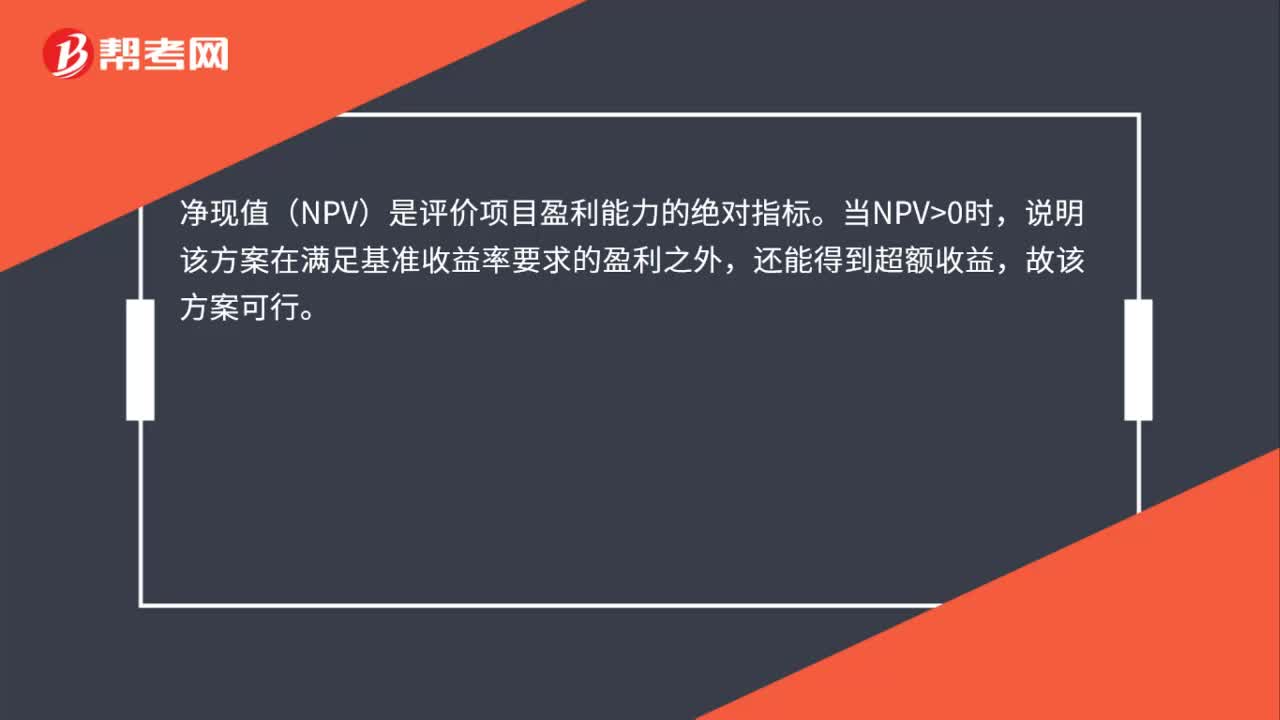

00:20凈現(xiàn)值為正是什么意思?:凈現(xiàn)值為正是什么意思?凈現(xiàn)值(NPV)是評價項目盈利能力的絕對指標。當NPV0時,說明該方案在滿足基準收益率要求的盈利之外,還能得到超額收益,故該方案可行。

00:23

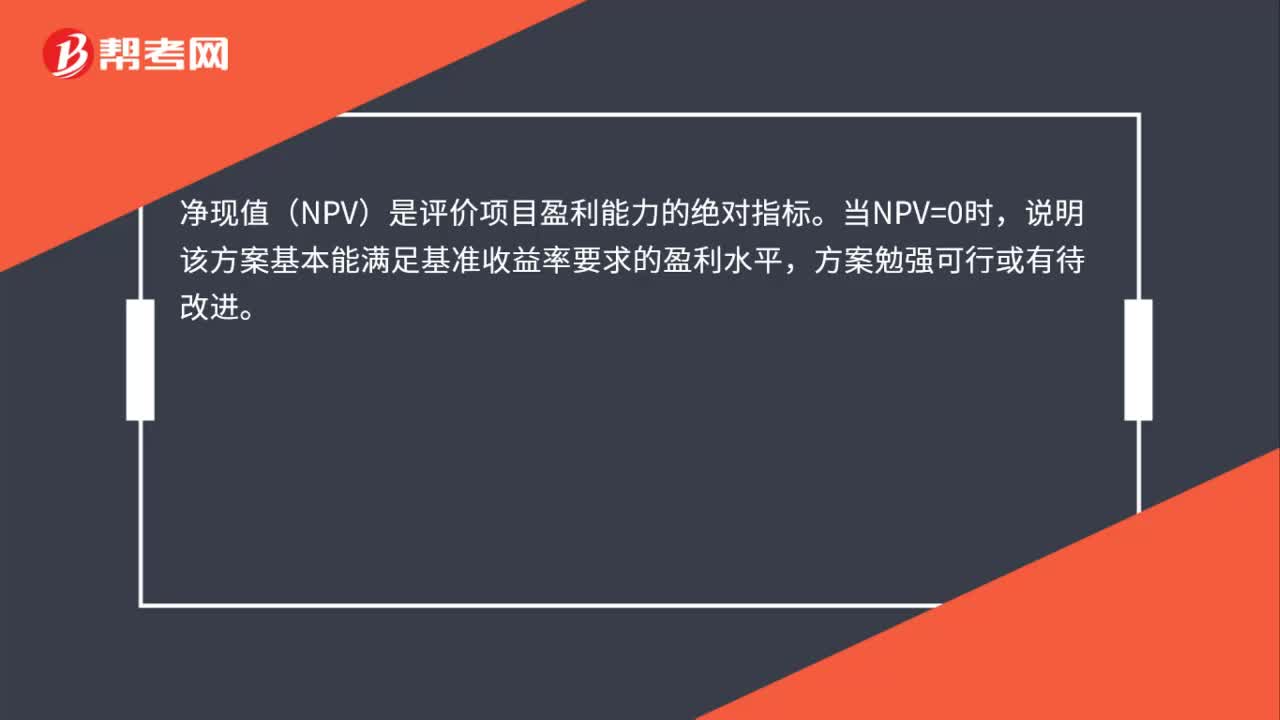

00:23凈現(xiàn)值為零是什么意思?:凈現(xiàn)值為零是什么意思?凈現(xiàn)值(NPV)是評價項目盈利能力的絕對指標。當NPV=0時,說明該方案基本能滿足基準收益率要求的盈利水平,方案勉強可行或有待改進。

01:01

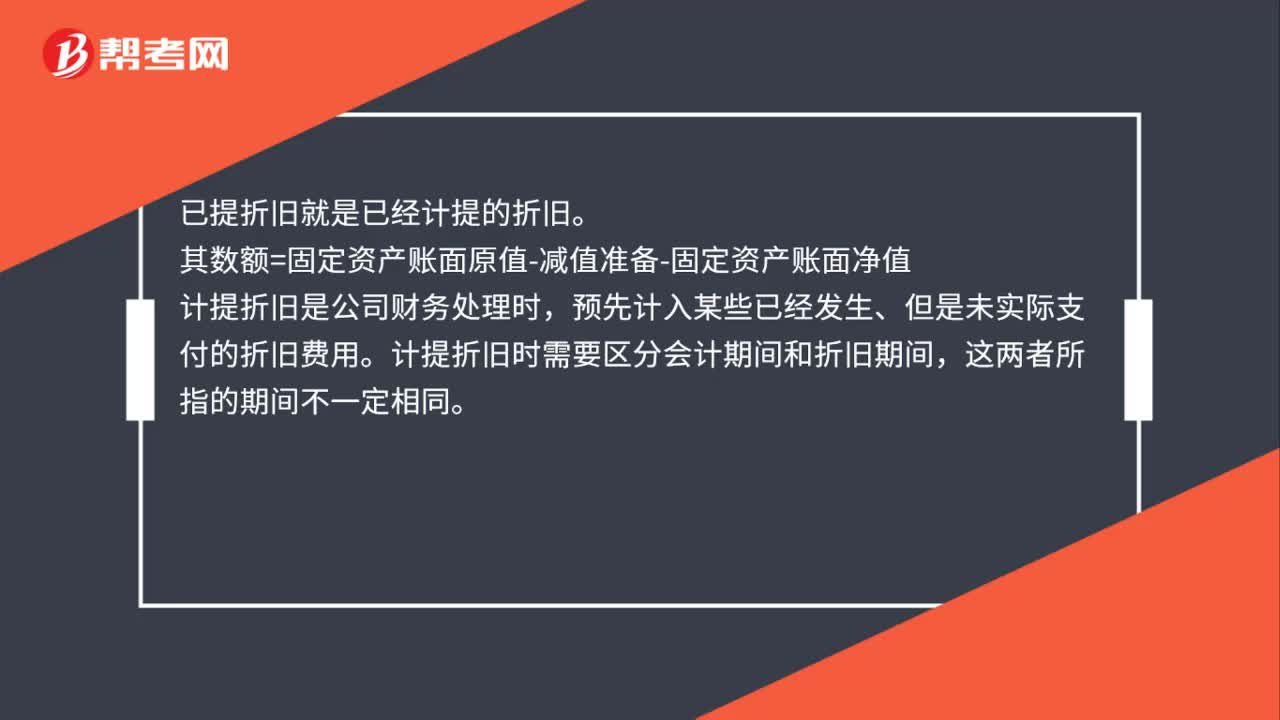

01:01已計提折舊是什么意思?:已計提折舊是什么意思?已提折舊就是已經(jīng)計提的折舊。其數(shù)額=固定資產(chǎn)賬面原值-減值準備-固定資產(chǎn)賬面凈值,計提折舊是公司財務處理時。預先計入某些已經(jīng)發(fā)生、但是未實際支付的折舊費用,計提折舊時需要區(qū)分會計期間和折舊期間。企業(yè)在生產(chǎn)經(jīng)營過程中使用固定資產(chǎn)而使其損耗導致價值減少僅余一定殘值。其原值與殘值之差在其使用年限內分攤的固定資產(chǎn)耗費是固定資產(chǎn)折舊。確定固定資產(chǎn)的折舊范圍是計提折舊的前提

00:31

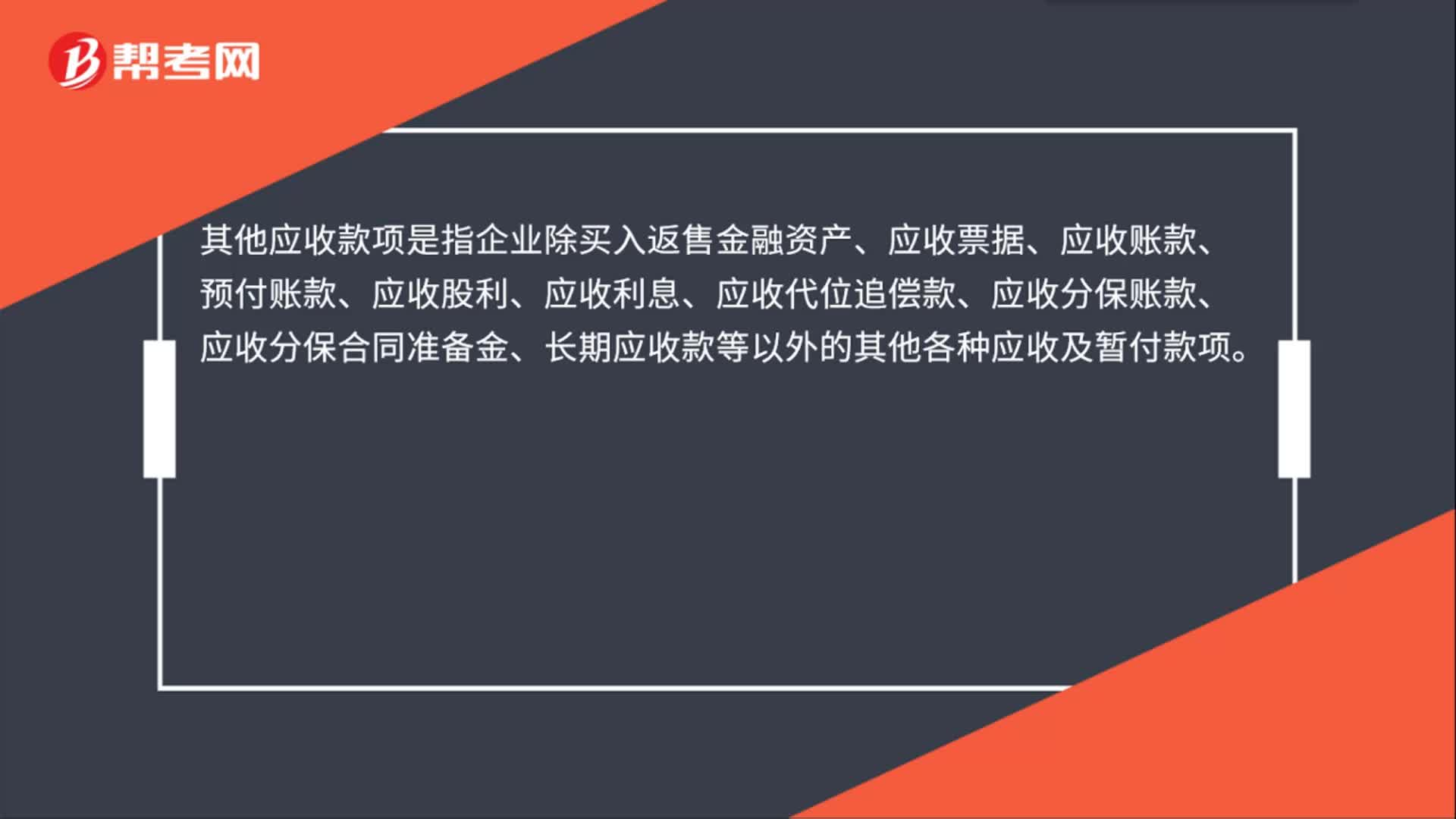

00:31其他應收款項是什么?:其他應收款項是指企業(yè)除買入返售金融資產(chǎn)、應收票據(jù)、應收賬款、預付賬款、應收股利、應收利息、應收代位追償款、應收分保賬款、應收分保合同準備金、長期應收款等以外的其他各種應收及暫付款項。

00:33

00:33其他綜合收益包括哪些?:其他綜合收益包括哪些?其他綜合收益,是指企業(yè)根據(jù)其他會計準則規(guī)定未在當期損益中確認的各項利得和損失。其他綜合收益包括以后會計期間不能重分類進損益的其他綜合收益和以后會計期間滿足規(guī)定條件時,將重分類進損益的其他綜合收益兩類。

00:21

00:21其他業(yè)務利潤是什么?:其他業(yè)務利潤是什么?其他業(yè)務利潤是其他業(yè)務收入減去其他業(yè)務支出的差額。計算公式:其他業(yè)務利潤=其他業(yè)務收入-其他業(yè)務成本

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日