下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:35

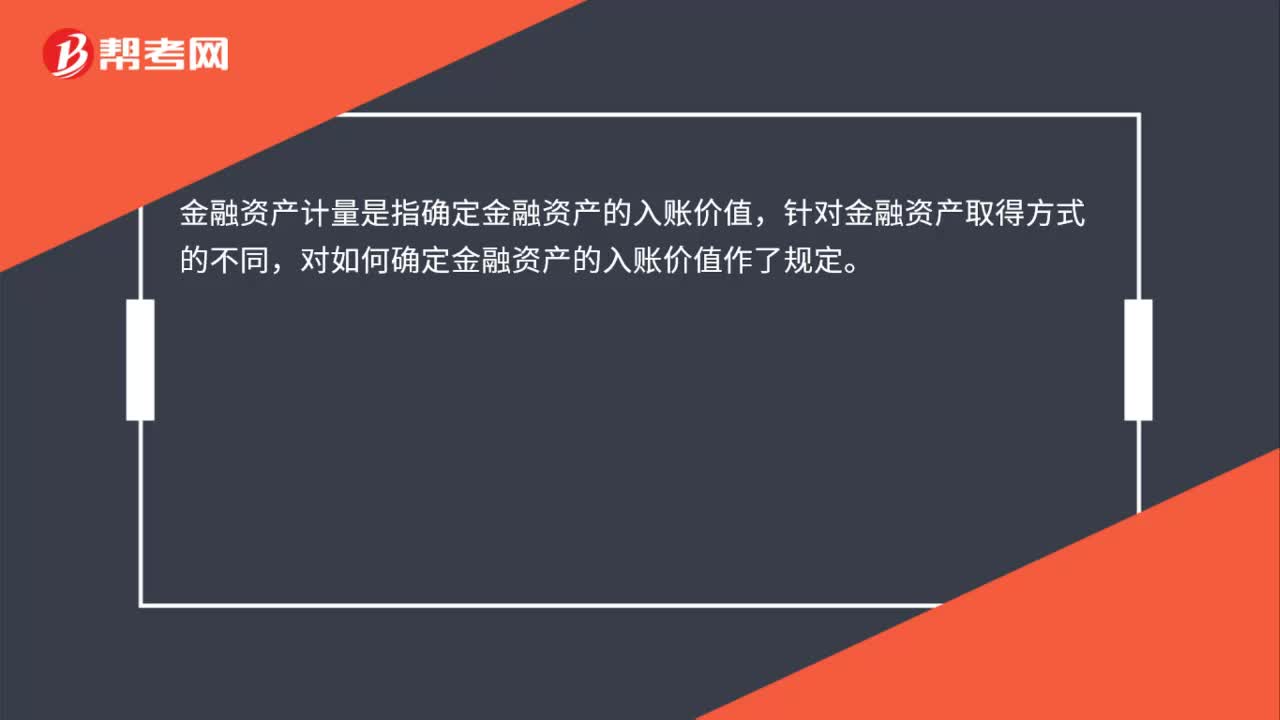

00:35金融資產(chǎn)的初始計量是什么?:金融資產(chǎn)的初始計量是什么?金融資產(chǎn)的初始計量指的是對金融資產(chǎn)入賬時針對入賬金額和入賬方式(科目)等得核算計量,金融資產(chǎn)是指一切代表未來收益或資產(chǎn)合法要求權(quán)的憑證,亦稱金融工具或證券。是指單位或個人擁有的以金融資產(chǎn)價值形態(tài)存在的資產(chǎn),是一種索取實物資產(chǎn)的權(quán)利。

00:27

00:27交易性金融資產(chǎn)公允價值變動是什么?:交易性金融資產(chǎn)公允價值變動是什么?交易性金融資產(chǎn)公允價值變動指的是由于市場因素如需求變化,交易性金融資產(chǎn)自身價值的變化產(chǎn)生買賣雙方對價格的重新評估的過程;前后兩者之間的公允價值變動產(chǎn)生公允價值變動損益。

00:39

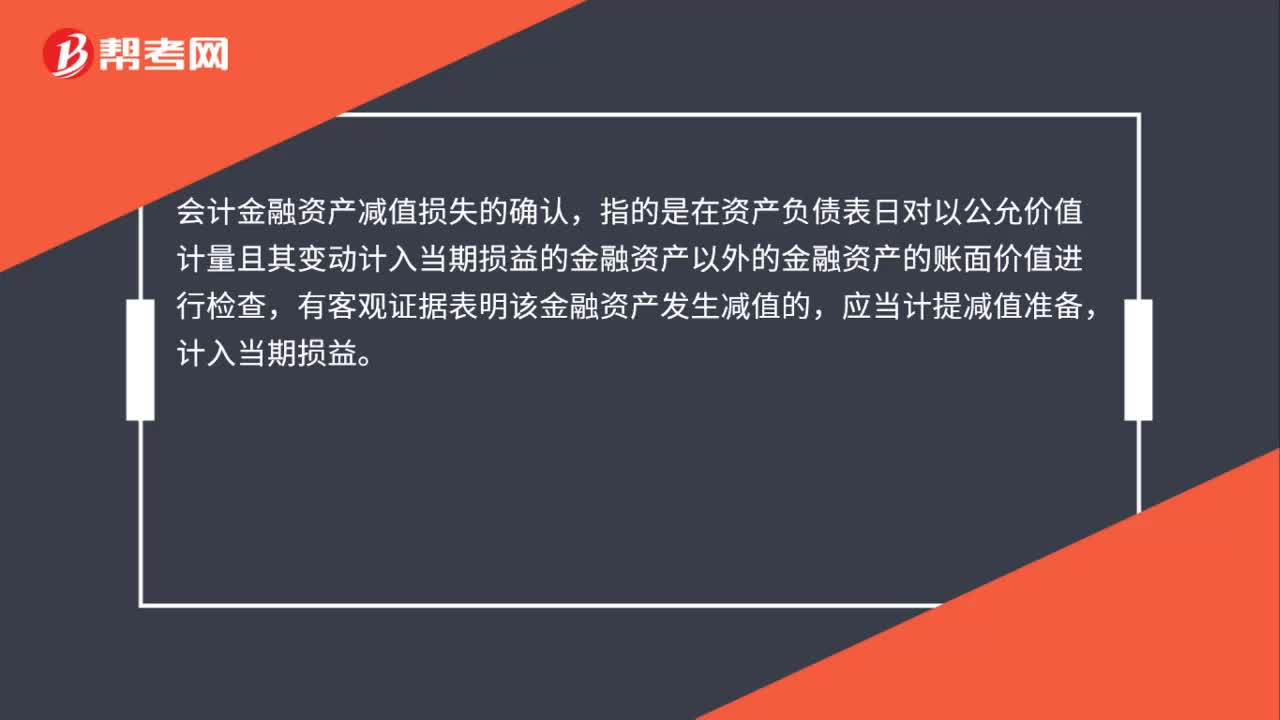

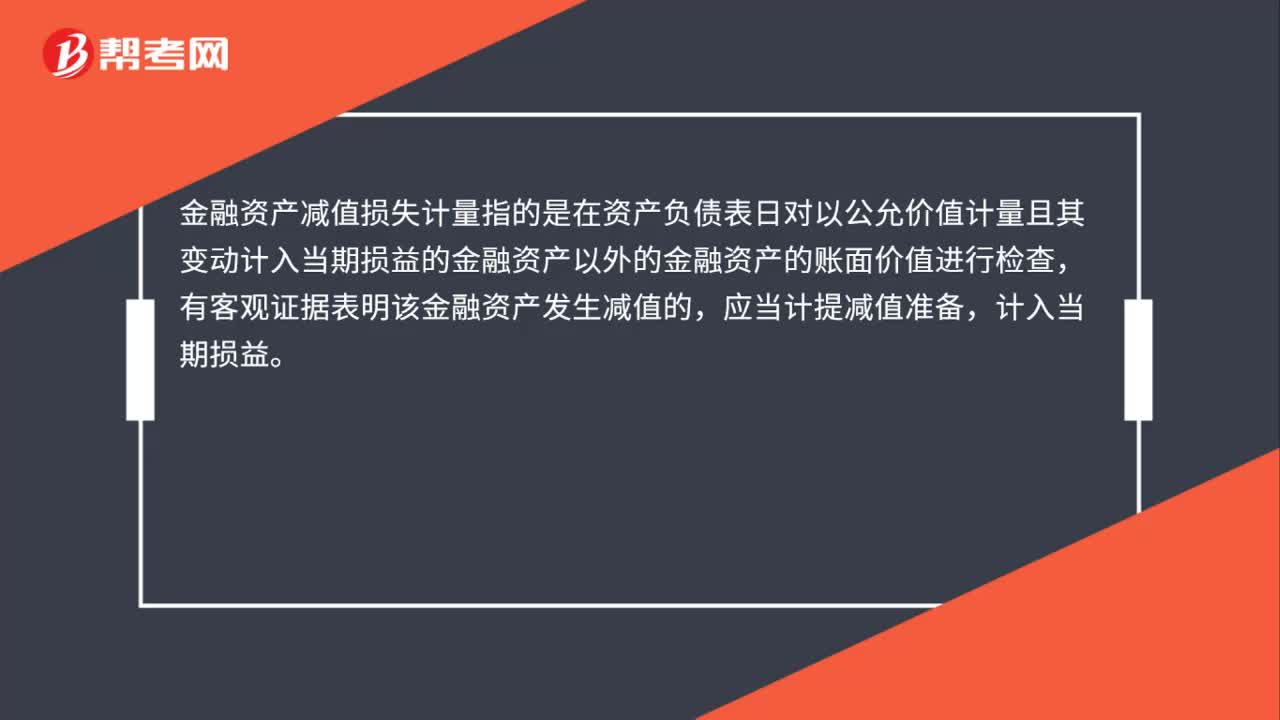

00:39資產(chǎn)減值損失是什么?:資產(chǎn)減值損失是什么?資產(chǎn)減值損失是指企業(yè)在資產(chǎn)負(fù)債表,經(jīng)過對資產(chǎn)的測試,判斷資產(chǎn)的可收回金額低于其賬面價值而計提資產(chǎn)減值損失準(zhǔn)備所確認(rèn)的相應(yīng)損失。企業(yè)所有的資產(chǎn)在發(fā)生減值時,原則上都應(yīng)當(dāng)對所發(fā)生的減值損失及時加以確認(rèn)和計量,因此,資產(chǎn)減值包括所有資產(chǎn)的減值。

00:15

00:15資產(chǎn)減值損失是負(fù)數(shù)是什么意思?:資產(chǎn)減值損失是負(fù)數(shù)是什么意思?資產(chǎn)減值損失負(fù)數(shù)表示計提壞賬準(zhǔn)備多了,本期沖減就會造成是負(fù)數(shù)。

01:19

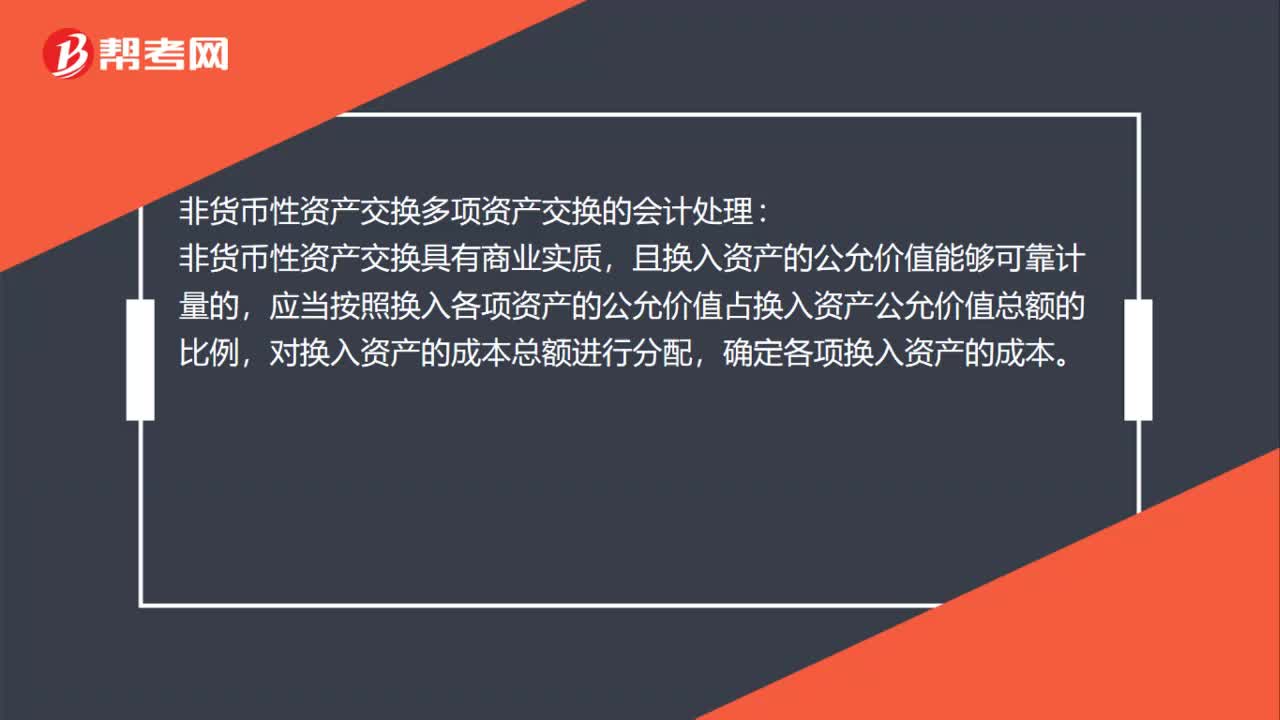

01:19非貨幣性資產(chǎn)交換多項資產(chǎn)交換的會計處理是什么?:非貨幣性資產(chǎn)交換多項資產(chǎn)交換的會計處理:且換入資產(chǎn)的公允價值能夠可靠計量的,應(yīng)當(dāng)按照換入各項資產(chǎn)的公允價值占換入資產(chǎn)公允價值總額的比例,非貨幣性資產(chǎn)交換不具有商業(yè)實質(zhì),或者雖具有商業(yè)實質(zhì)但換入資產(chǎn)的公允價值不能可靠計量的,應(yīng)當(dāng)按照換入各項資產(chǎn)的原賬面價值占換入資產(chǎn)原賬面價值總額的比例,對換入資產(chǎn)的成本總額進(jìn)行分配,確定各項換入資產(chǎn)的成本。

00:31

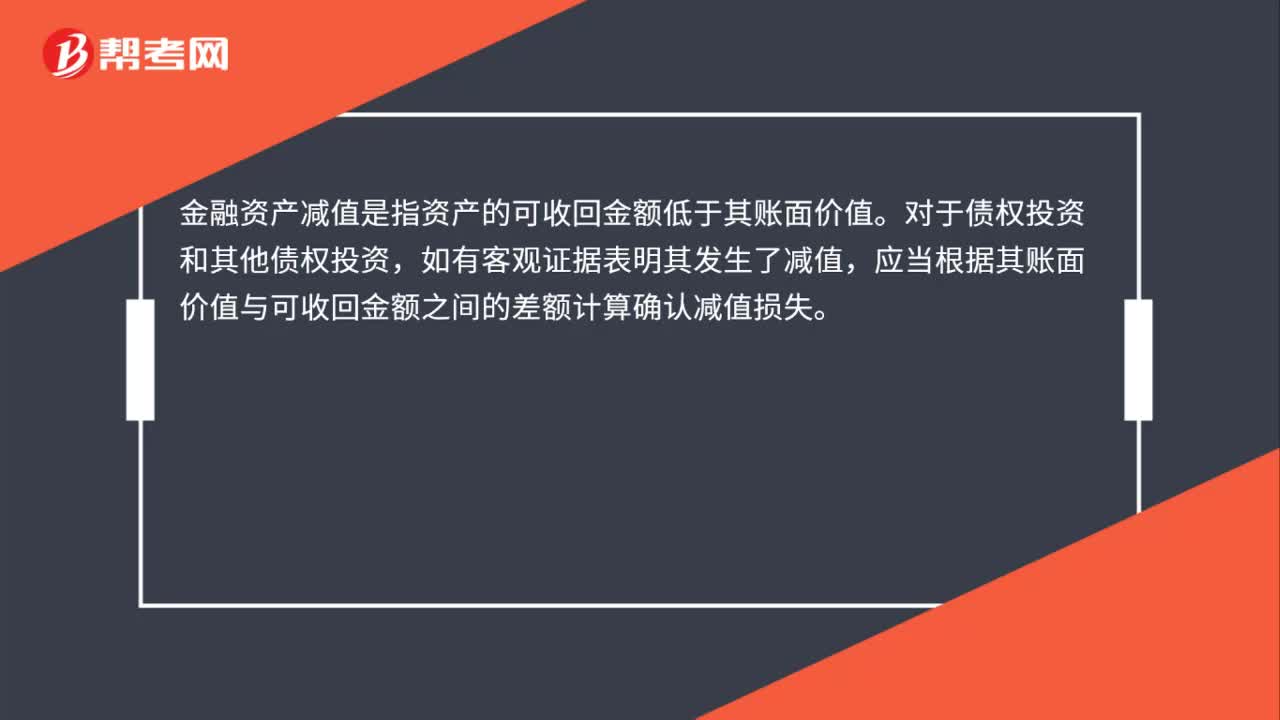

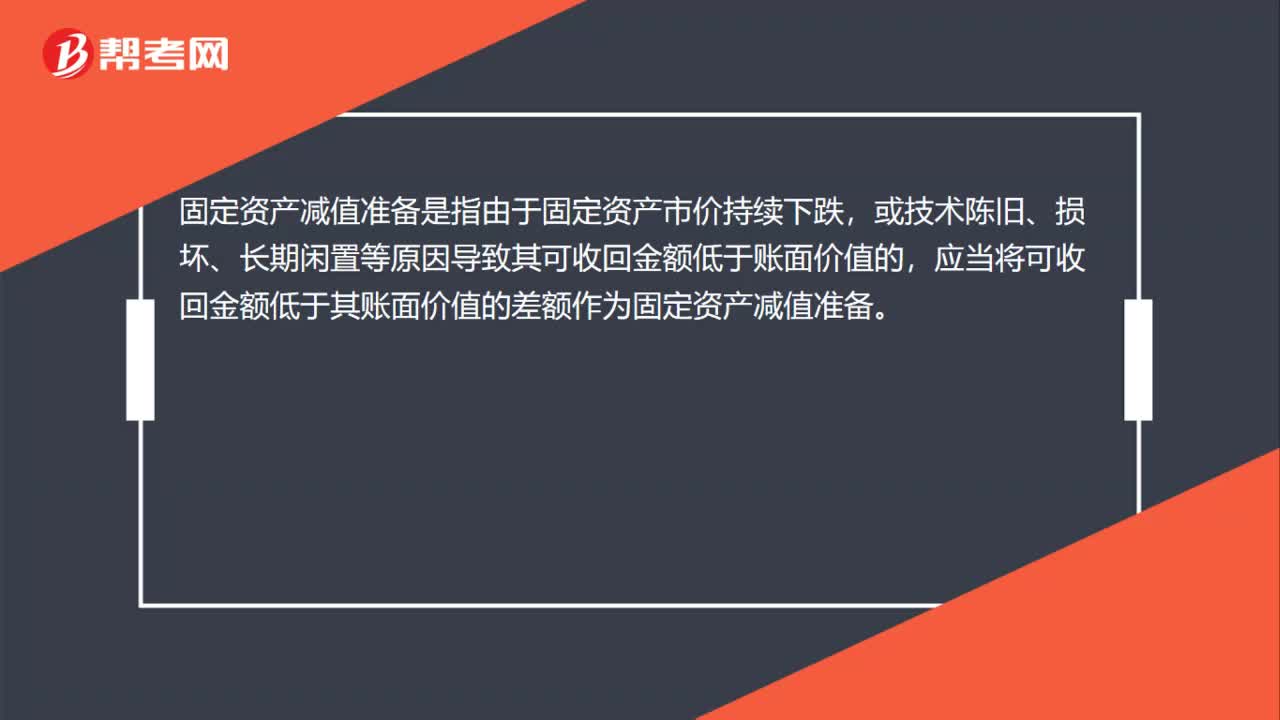

00:31固定資產(chǎn)減值準(zhǔn)備是什么?:固定資產(chǎn)減值準(zhǔn)備是什么?固定資產(chǎn)減值準(zhǔn)備是指由于固定資產(chǎn)市價持續(xù)下跌,或技術(shù)陳舊、損壞、長期閑置等原因?qū)е缕淇墒栈亟痤~低于賬面價值的,應(yīng)當(dāng)將可收回金額低于其賬面價值的差額作為固定資產(chǎn)減值準(zhǔn)備。

00:45

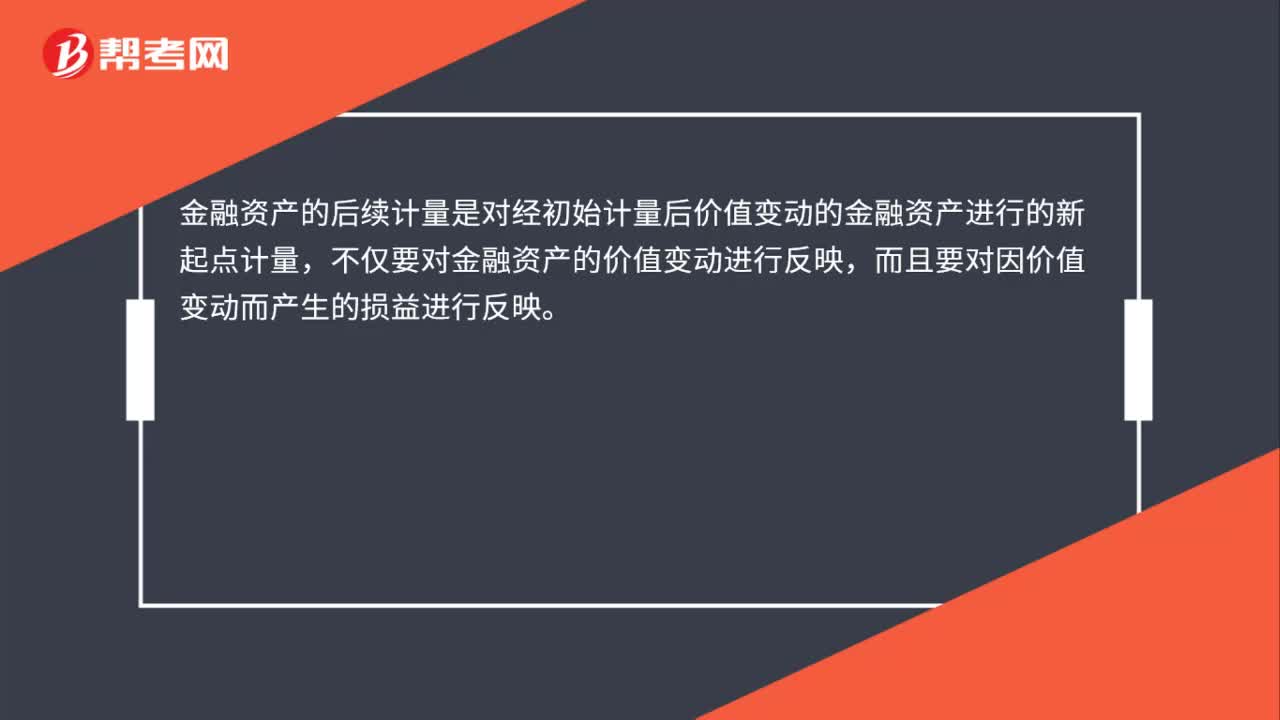

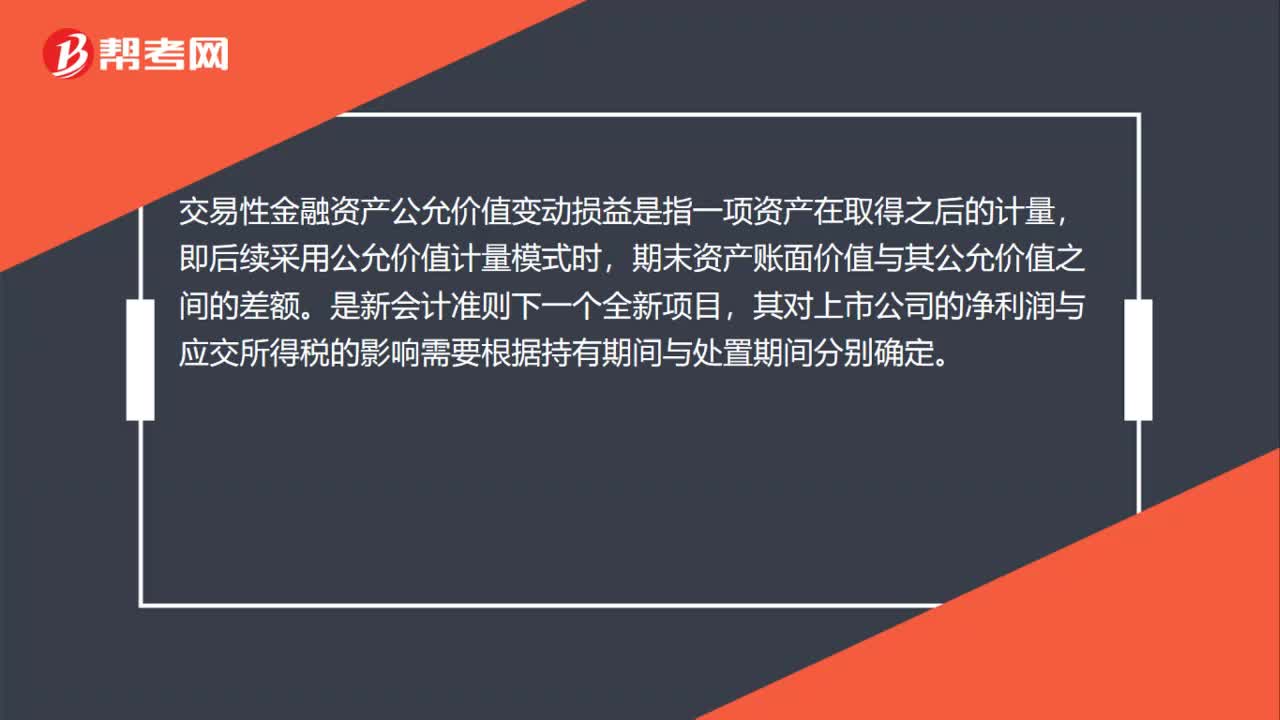

00:45交易性金融資產(chǎn)公允價值變動損益是什么?:交易性金融資產(chǎn)公允價值變動損益是什么?交易性金融資產(chǎn)公允價值變動損益是指一項資產(chǎn)在取得之后的計量,即后續(xù)采用公允價值計量模式時,期末資產(chǎn)賬面價值與其公允價值之間的差額。是新會計準(zhǔn)則下一個全新項目,其對上市公司的凈利潤與應(yīng)交所得稅的影響需要根據(jù)持有期間與處置期間分別確定。

00:19

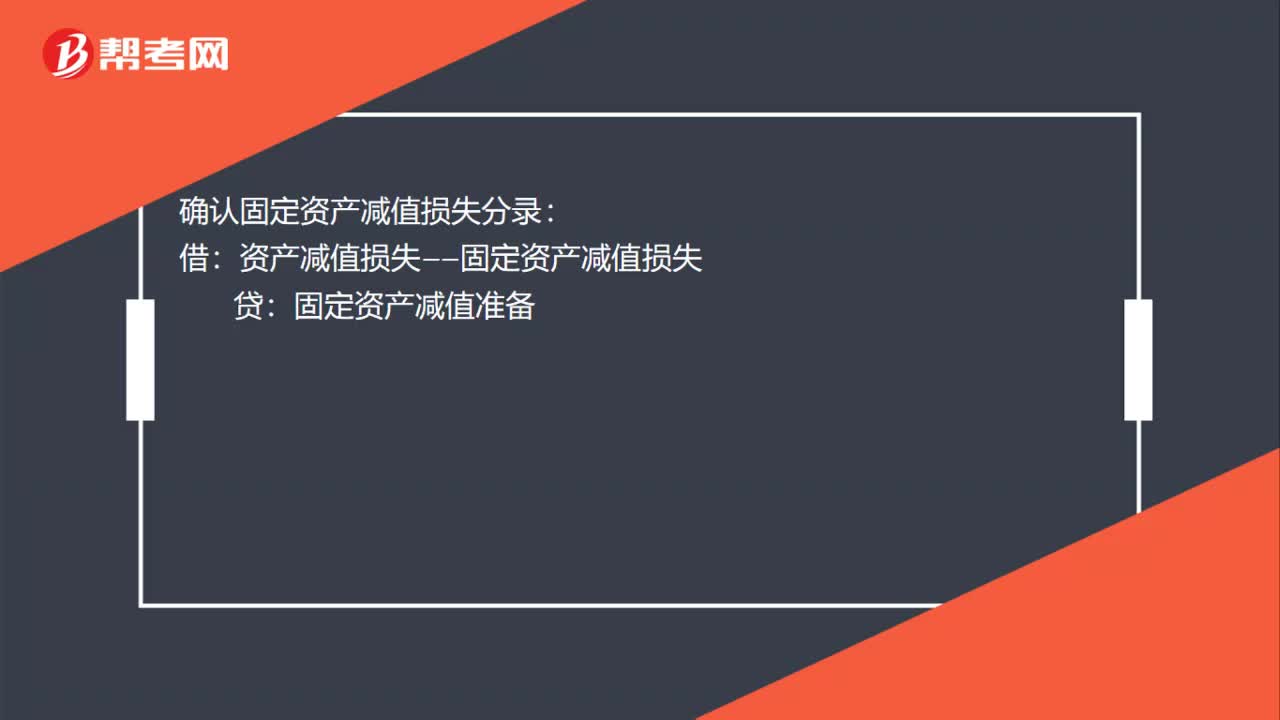

00:19確認(rèn)固定資產(chǎn)減值損失分錄是什么?:確認(rèn)固定資產(chǎn)減值損失分錄是什么?確認(rèn)固定資產(chǎn)減值損失分錄:借:資產(chǎn)減值損失——固定資產(chǎn)減值損失:貸固定資產(chǎn)減值準(zhǔn)備

00:23

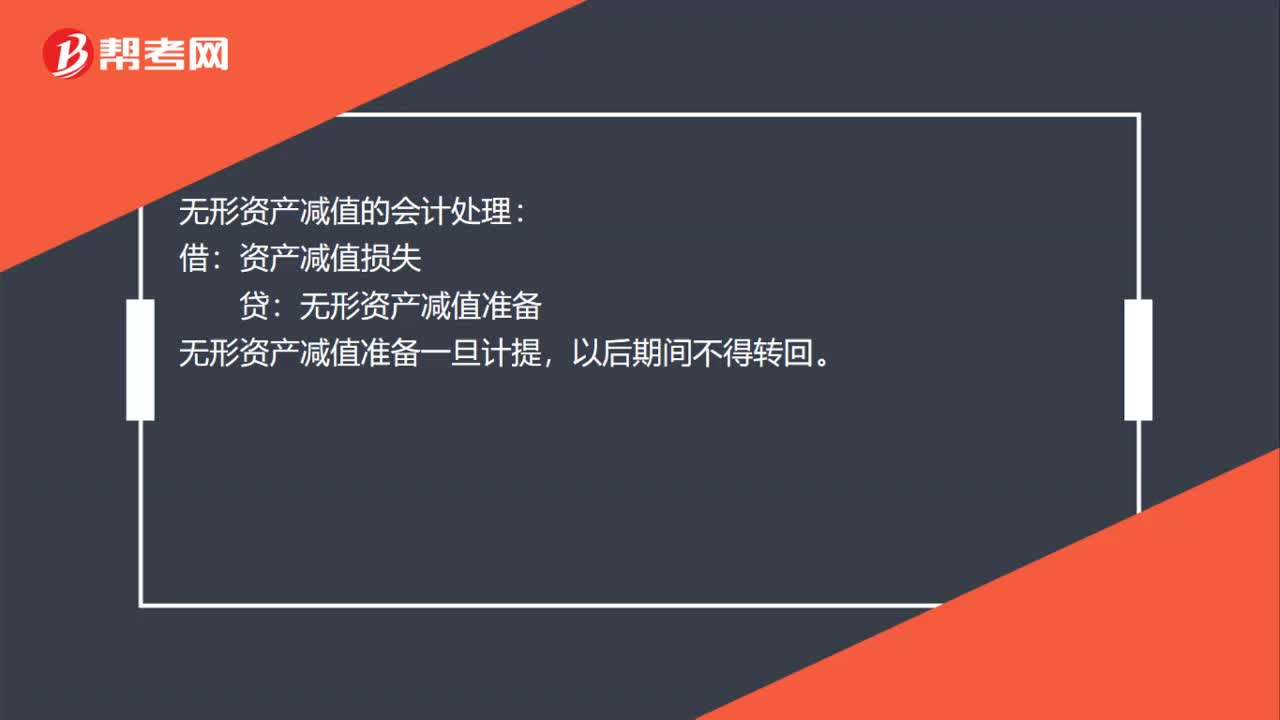

00:23無形資產(chǎn)減值的會計處理是什么?:無形資產(chǎn)減值的會計處理:借:資產(chǎn)減值損失:貸,無形資產(chǎn)減值準(zhǔn)備。無形資產(chǎn)減值準(zhǔn)備一旦計提以后期間不得轉(zhuǎn)回

00:33

00:33無形資產(chǎn)減值金額如何確定?:無形資產(chǎn)減值金額如何確定?無形資產(chǎn)在資產(chǎn)負(fù)債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應(yīng)當(dāng)將該無形資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認(rèn)為減值損失,計入當(dāng)期損益,同時計提相應(yīng)的減值準(zhǔn)備。

00:48

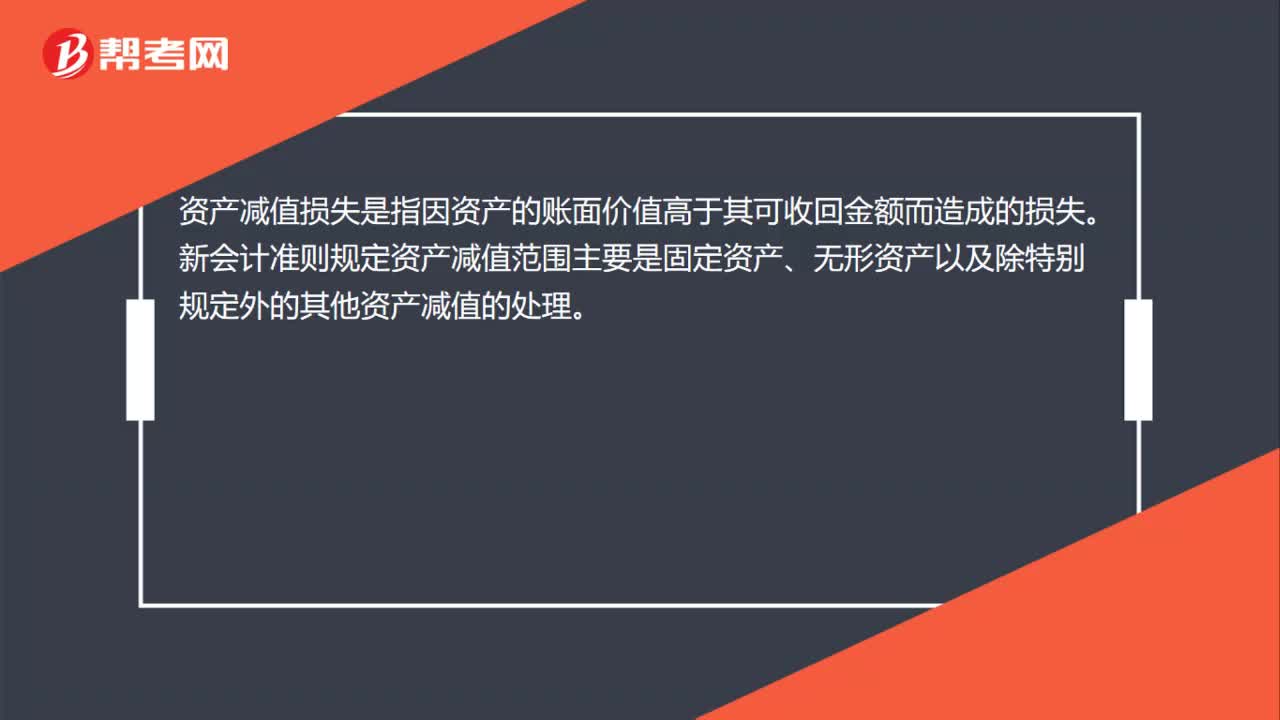

00:48資產(chǎn)減值損失是什么?:資產(chǎn)減值損失是什么?資產(chǎn)減值損失是指因資產(chǎn)的賬面價值高于其可收回金額而造成的損失。新會計準(zhǔn)則規(guī)定資產(chǎn)減值范圍主要是固定資產(chǎn)、無形資產(chǎn)以及除特別規(guī)定外的其他資產(chǎn)減值的處理。

01:38

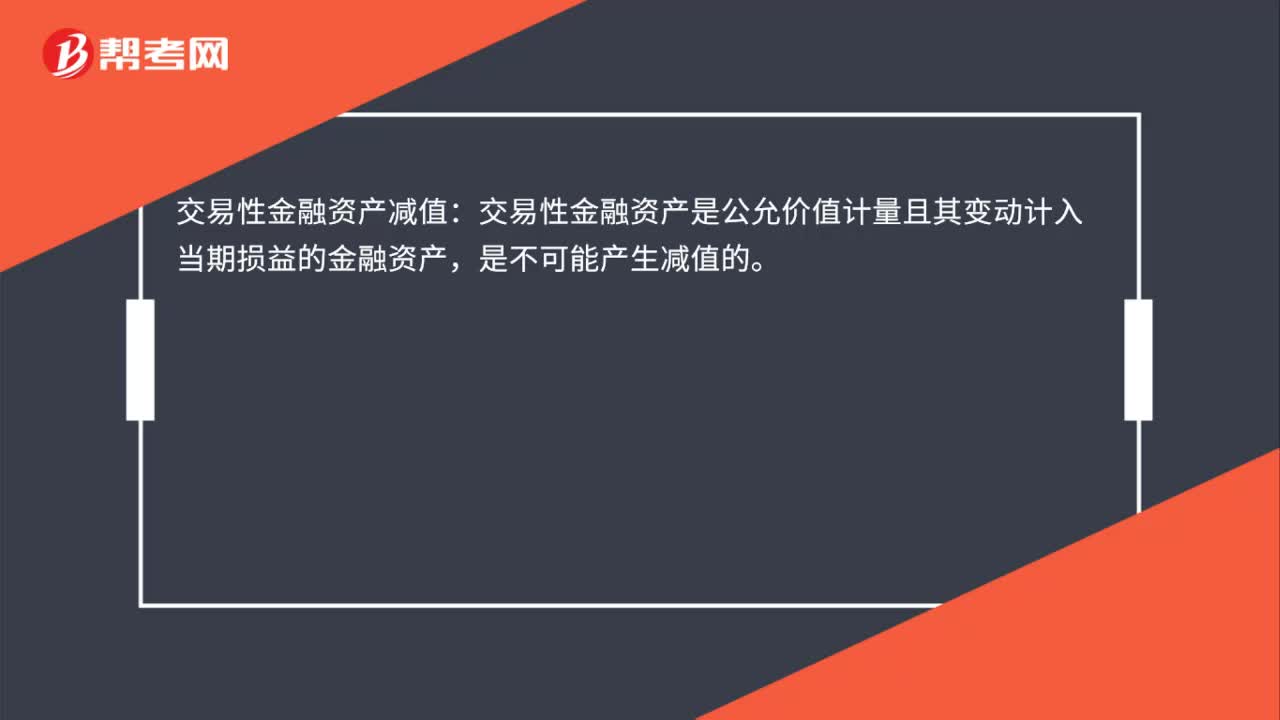

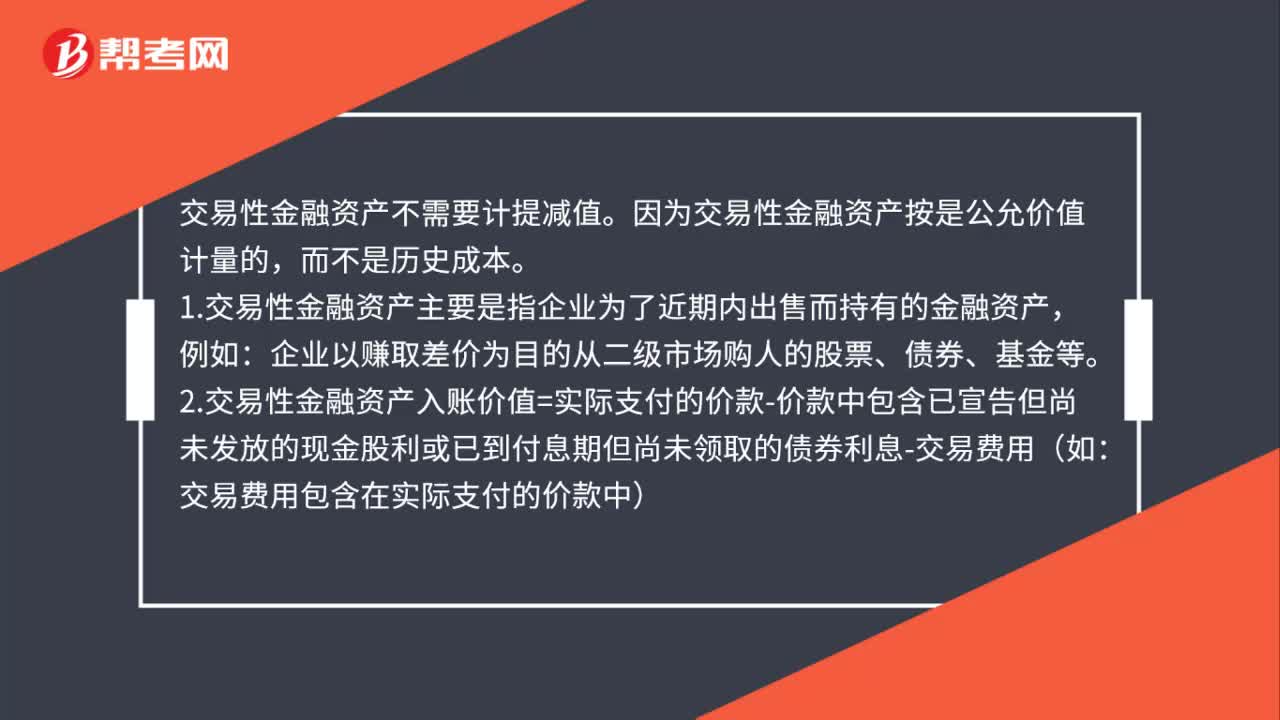

01:38交易性金融資產(chǎn)計提減值嗎?:交易性金融資產(chǎn)不需要計提減值。因為交易性金融資產(chǎn)按是公允價值計量的,2.交易性金融資產(chǎn)入賬價值=實際支付的價款-價款中包含已宣告但尚未發(fā)放的現(xiàn)金股利或已到付息期但尚未領(lǐng)取的債券利息-交易費(fèi)用(如:3.購買當(dāng)期的公允價值變動=當(dāng)期期末的公允價值-購入時的成本,4.將公允價值變動損益轉(zhuǎn)入投資收益。投資收益中反映的金額為已實現(xiàn)的收益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日