下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:33

00:33以公允價值計量金融資產(chǎn)是什么?:以公允價值計量金融資產(chǎn)是什么?以公允價值計量金融資產(chǎn)是指金融資產(chǎn)按照市場參與者在計量日發(fā)生的有序交易中,出售金融資產(chǎn)所能收到的價格計量。公允價值計量是市場經(jīng)濟(jì)條件下維護(hù)產(chǎn)權(quán)秩序的必要手段,也是提高會計信息質(zhì)量的重要途徑,它代表了會計計量體系變革的總體趨勢。

00:32

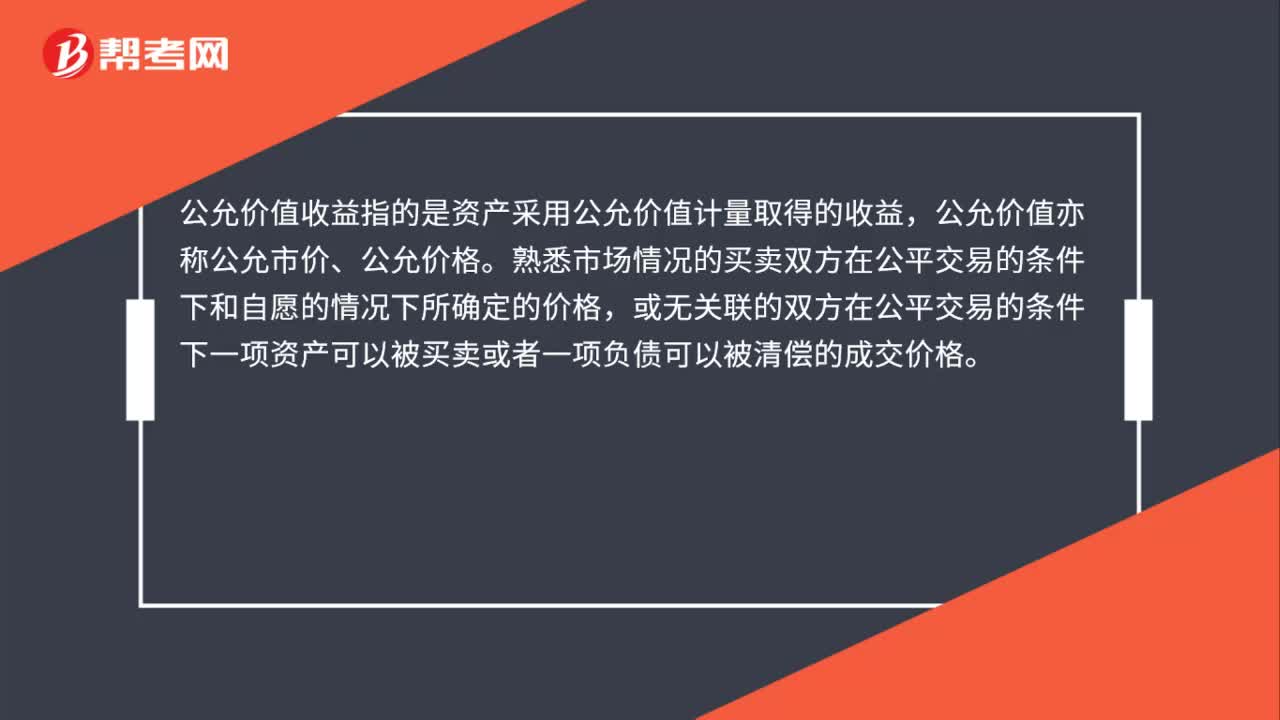

00:32什么是資產(chǎn)組公允價值?:什么是資產(chǎn)組公允價值?資產(chǎn)組是指企業(yè)可以認(rèn)定的最小資產(chǎn)組合,其產(chǎn)生的現(xiàn)金流入應(yīng)當(dāng)基本上獨立于其他資產(chǎn)或者資產(chǎn)組。資產(chǎn)組應(yīng)當(dāng)由創(chuàng)造現(xiàn)金流入的相關(guān)資產(chǎn)組成。資產(chǎn)組公允價值指的是熟悉市場情況的買賣雙方在公平交易的條件下和自愿的情況下所確定的資產(chǎn)組價格。

00:27

00:27交易性金融資產(chǎn)公允價值變動是什么?:交易性金融資產(chǎn)公允價值變動是什么?交易性金融資產(chǎn)公允價值變動指的是由于市場因素如需求變化,交易性金融資產(chǎn)自身價值的變化產(chǎn)生買賣雙方對價格的重新評估的過程;前后兩者之間的公允價值變動產(chǎn)生公允價值變動損益。

00:36

00:36公允價值變動收益是什么?:公允價值變動收益是什么?公允價值變動收益是指以公允價值計量且其變動計入當(dāng)期損益的交易性金融資產(chǎn)的一個科目。在資產(chǎn)負(fù)債表日,交易性金融資產(chǎn)的公允價值高于其賬面價值的差額,應(yīng)借記交易性金融資產(chǎn)-公允價值變動,貸記“公允價值變動損益”公允價值低于其賬面價值的差額,則做相反的分錄。

00:36

00:36fra公允價值怎么計算?:fra公允價值怎么計算?Fra指的是遠(yuǎn)期利率協(xié)議的縮寫,遠(yuǎn)期利率協(xié)議是指交易雙方約定在未來某一日期,交換協(xié)議期間內(nèi)一定名義本金基礎(chǔ)上分別以合同利率和參考利率計算的利息的金融合約。所謂的fra公允價值應(yīng)當(dāng)是指約定利率和浮動利率之間的利差×本金的現(xiàn)值。

01:27

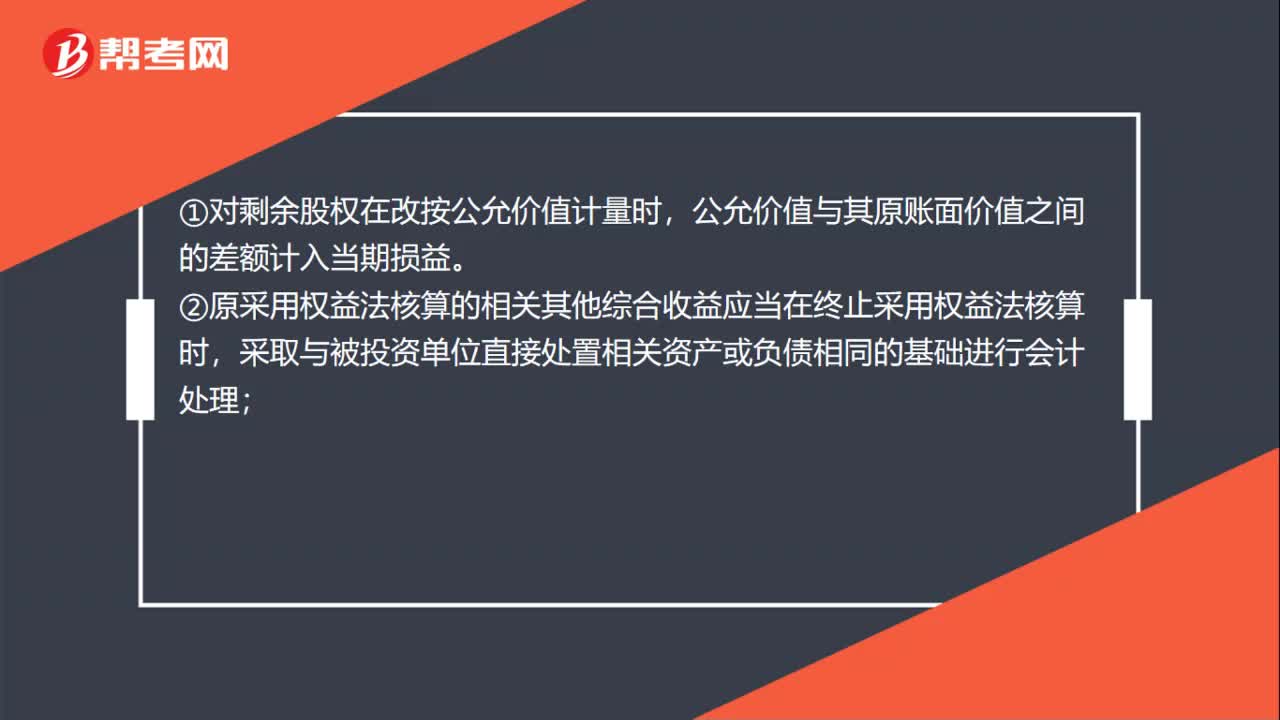

01:27權(quán)益法核算轉(zhuǎn)公允價值計量的準(zhǔn)則是什么?:權(quán)益法核算轉(zhuǎn)公允價值計量的準(zhǔn)則:投資企業(yè)原持有的被投資單位的股權(quán)對其具有共同控制或重大影響,應(yīng)改按金融工具確認(rèn)和計量準(zhǔn)則的規(guī)定對剩余股權(quán)進(jìn)行會計處理。①對剩余股權(quán)在改按公允價值計量時,公允價值與其原賬面價值之間的差額計入當(dāng)期損益。②原采用權(quán)益法核算的相關(guān)其他綜合收益應(yīng)當(dāng)在終止采用權(quán)益法核算時,采取與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ)進(jìn)行會計處理;

04:04

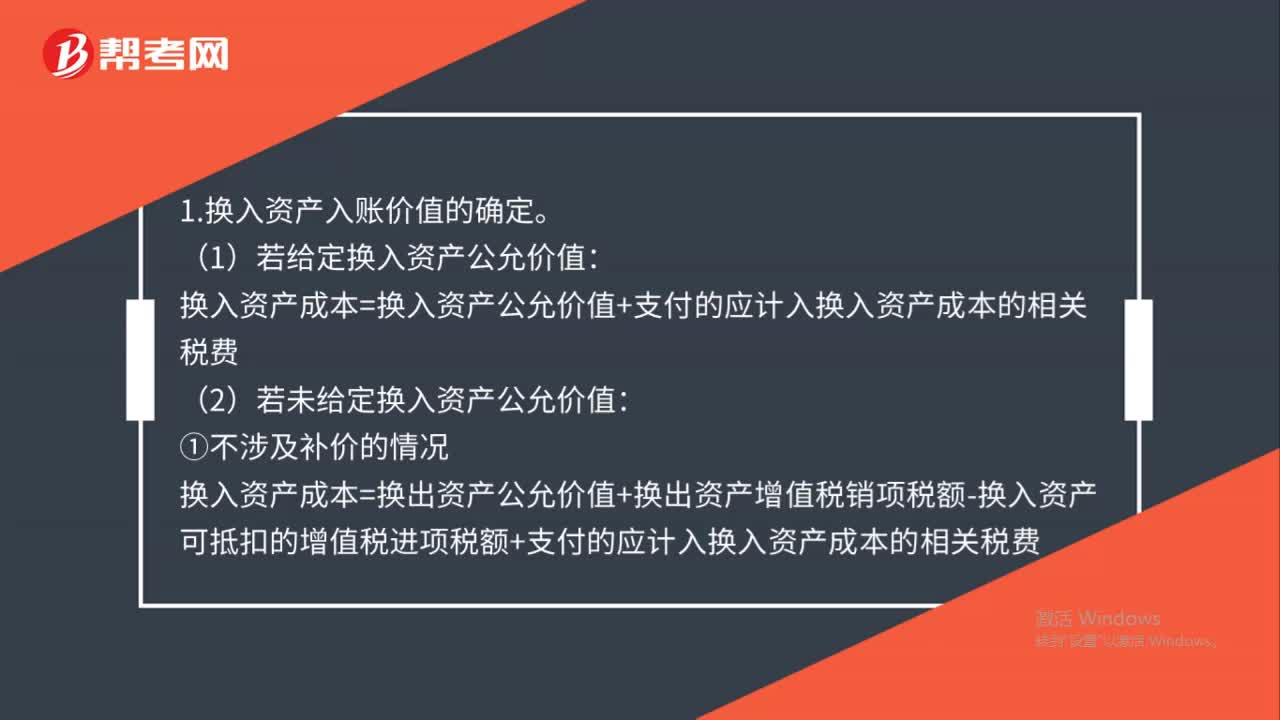

04:04以公允價值計量的非貨幣性資產(chǎn)交換的會計如何處理?:以公允價值計量的非貨幣性資產(chǎn)交換的會計如何處理?換入資產(chǎn)成本=換入資產(chǎn)公允價值+支付的應(yīng)計入換入資產(chǎn)成本的相關(guān)稅費:(2)若未給定換入資產(chǎn)公允價值。換入資產(chǎn)成本=換出資產(chǎn)公允價值+換出資產(chǎn)增值稅銷項稅額-換入資產(chǎn)可抵扣的增值稅進(jìn)項稅額+支付的應(yīng)計入換入資產(chǎn)成本的相關(guān)稅費:

01:06

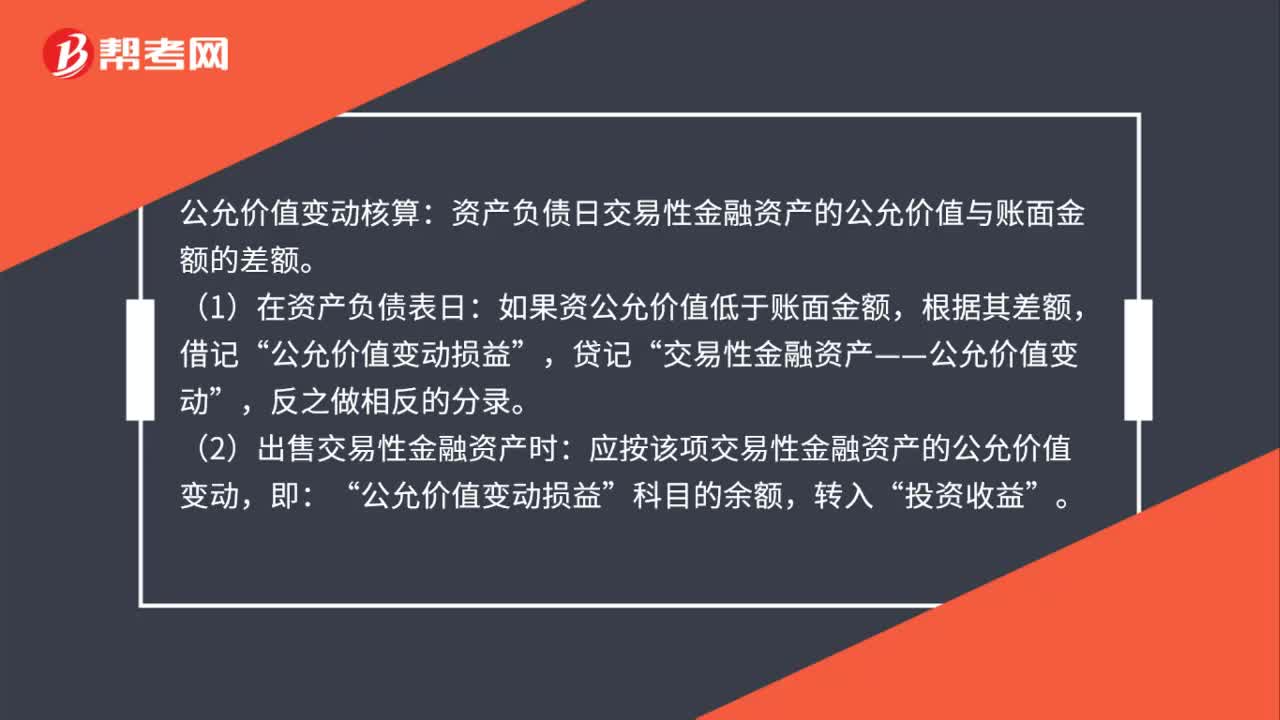

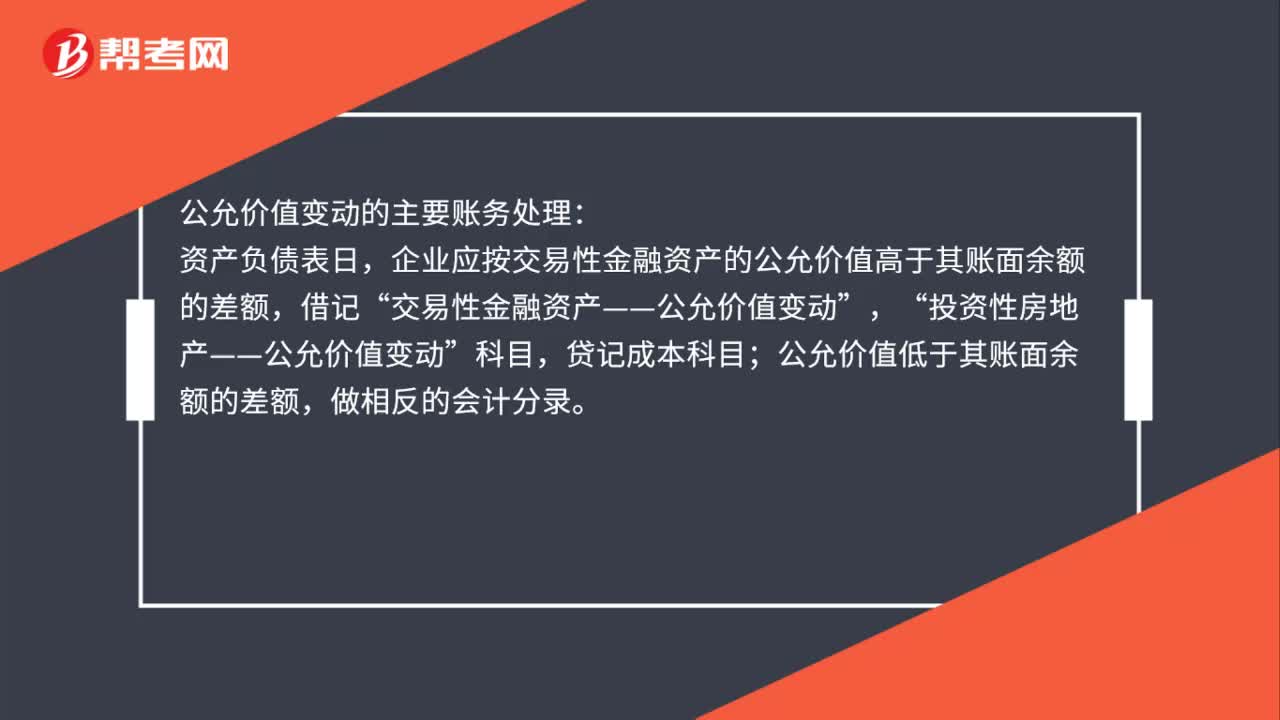

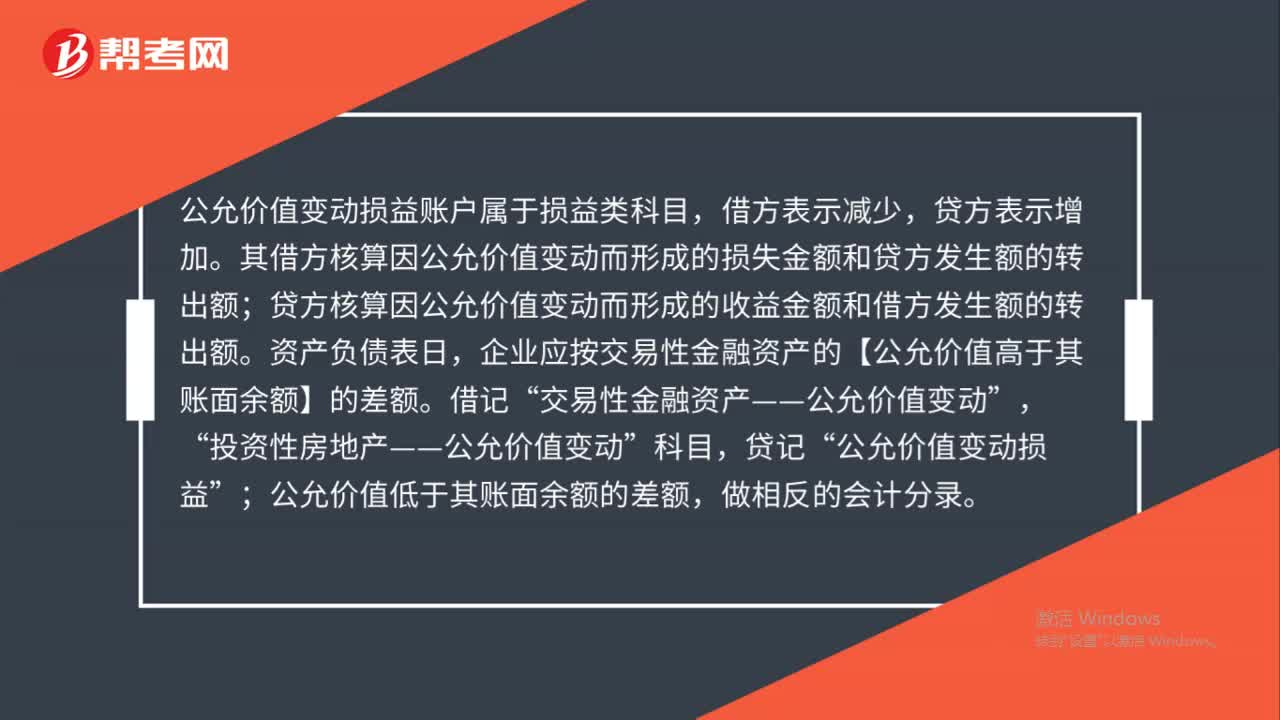

01:06公允價值變動屬于損益類科目嗎?:公允價值變動屬于損益類科目嗎?公允價值變動損益賬戶屬于損益類科目,借方表示減少,貸方表示增加。其借方核算因公允價值變動而形成的損失金額和貸方發(fā)生額的轉(zhuǎn)出額;貸方核算因公允價值變動而形成的收益金額和借方發(fā)生額的轉(zhuǎn)出額。資產(chǎn)負(fù)債表日,企業(yè)應(yīng)按交易性金融資產(chǎn)的【公允價值高于其賬面余額】的差額。借記“交易性金融資產(chǎn)——公允價值變動”投資性房地產(chǎn)——公允價值變動,科目“公允價值變動損益。

00:45

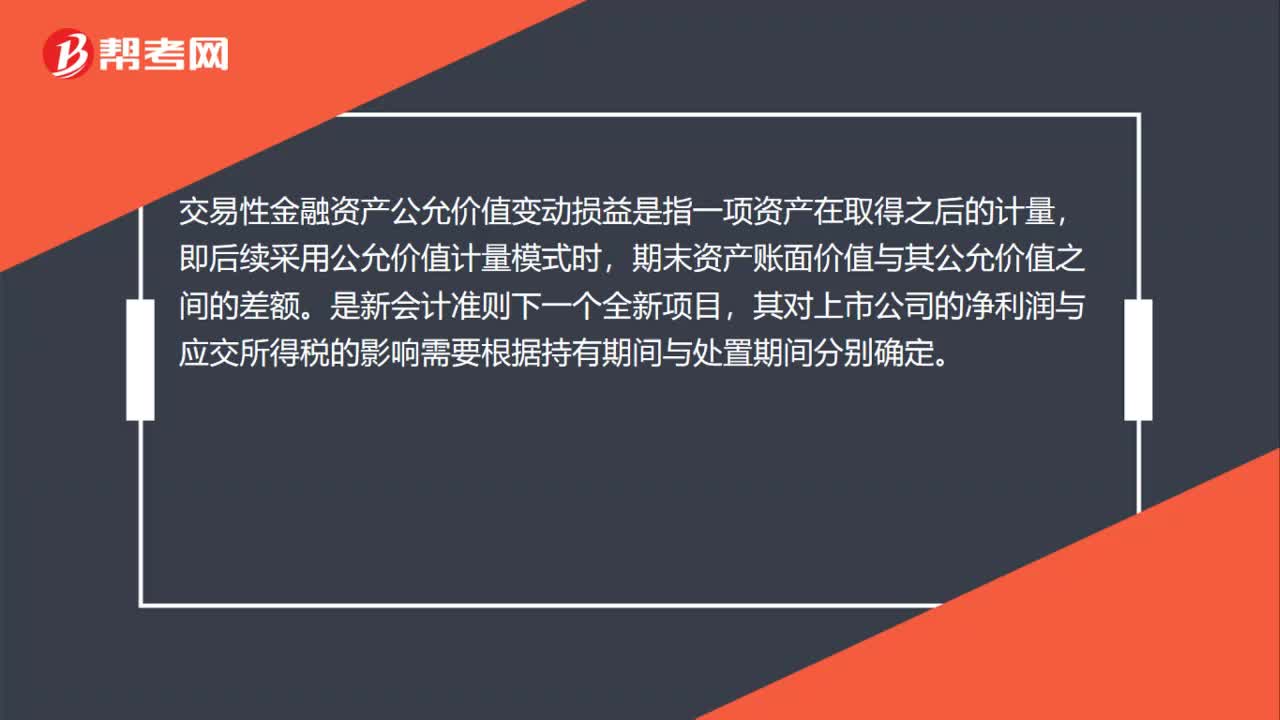

00:45交易性金融資產(chǎn)公允價值變動損益是什么?:交易性金融資產(chǎn)公允價值變動損益是什么?交易性金融資產(chǎn)公允價值變動損益是指一項資產(chǎn)在取得之后的計量,即后續(xù)采用公允價值計量模式時,期末資產(chǎn)賬面價值與其公允價值之間的差額。是新會計準(zhǔn)則下一個全新項目,其對上市公司的凈利潤與應(yīng)交所得稅的影響需要根據(jù)持有期間與處置期間分別確定。

00:34

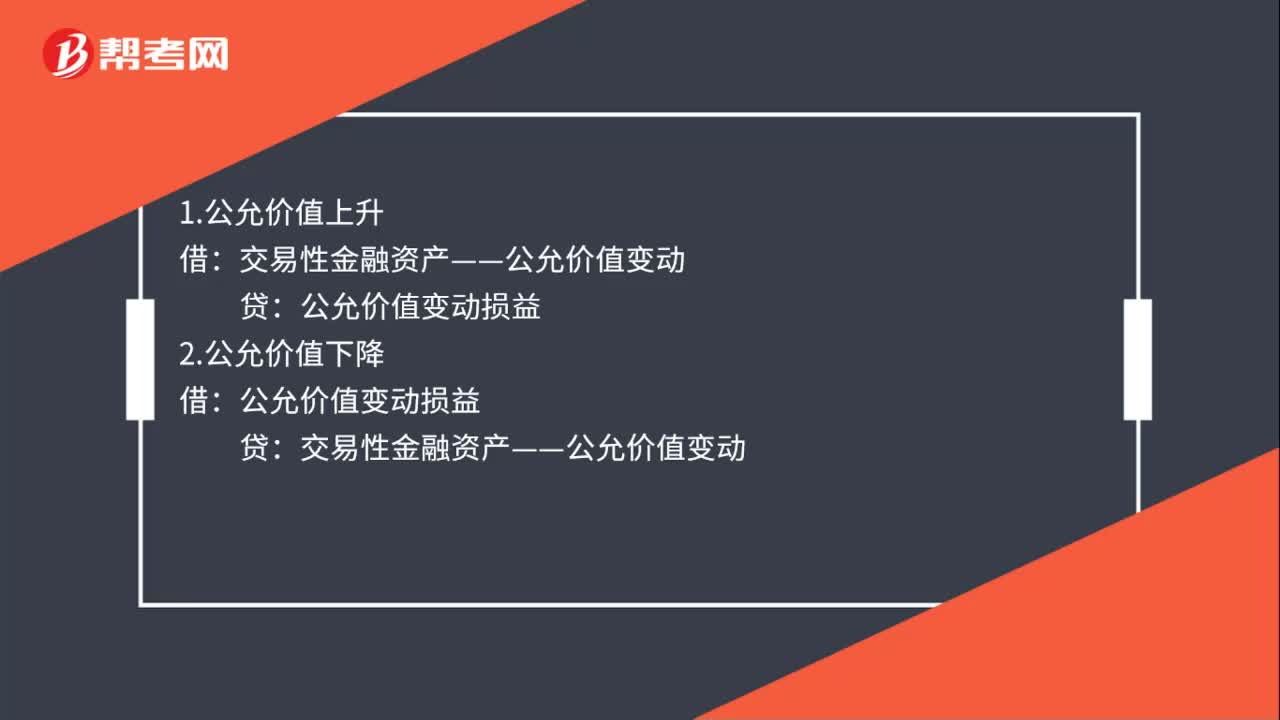

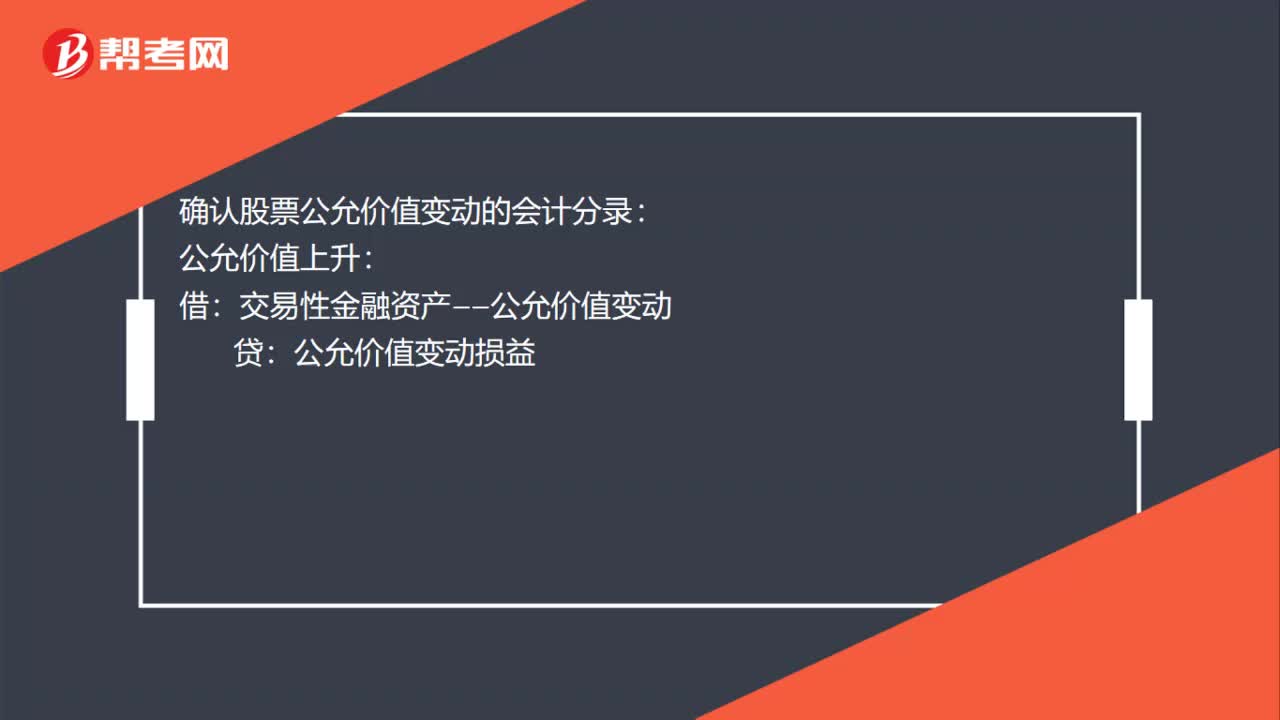

00:34確認(rèn)股票公允價值變動的會計分錄是什么?:確認(rèn)股票公允價值變動的會計分錄:公允價值上升:貸:公允價值變動損益:公允價值下降:借公允價值變動損益貸交易性金融資產(chǎn)——公允價值變動

01:38

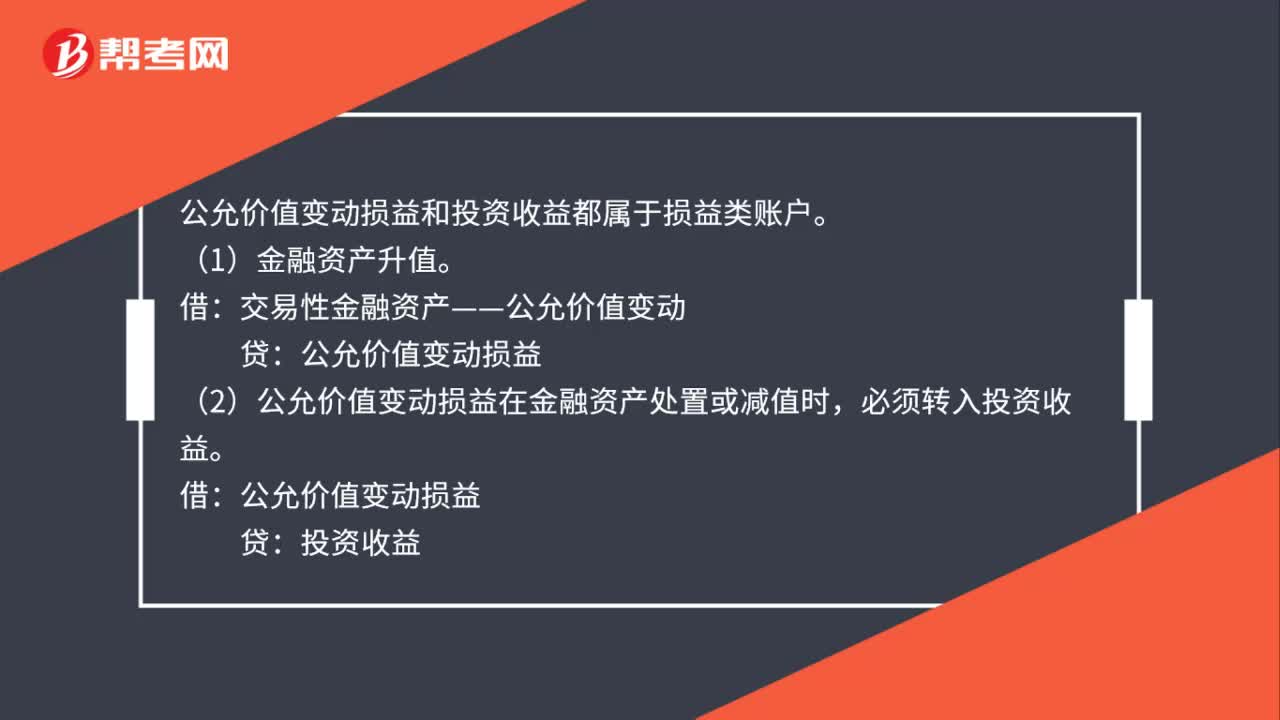

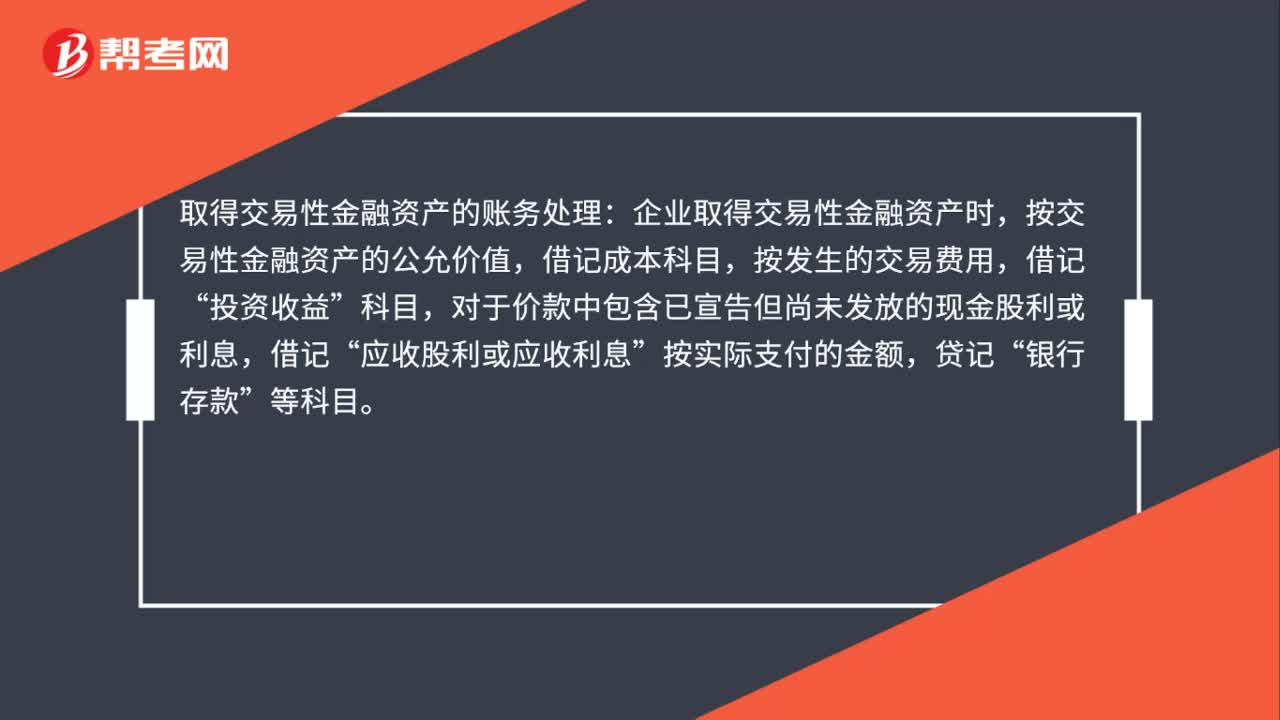

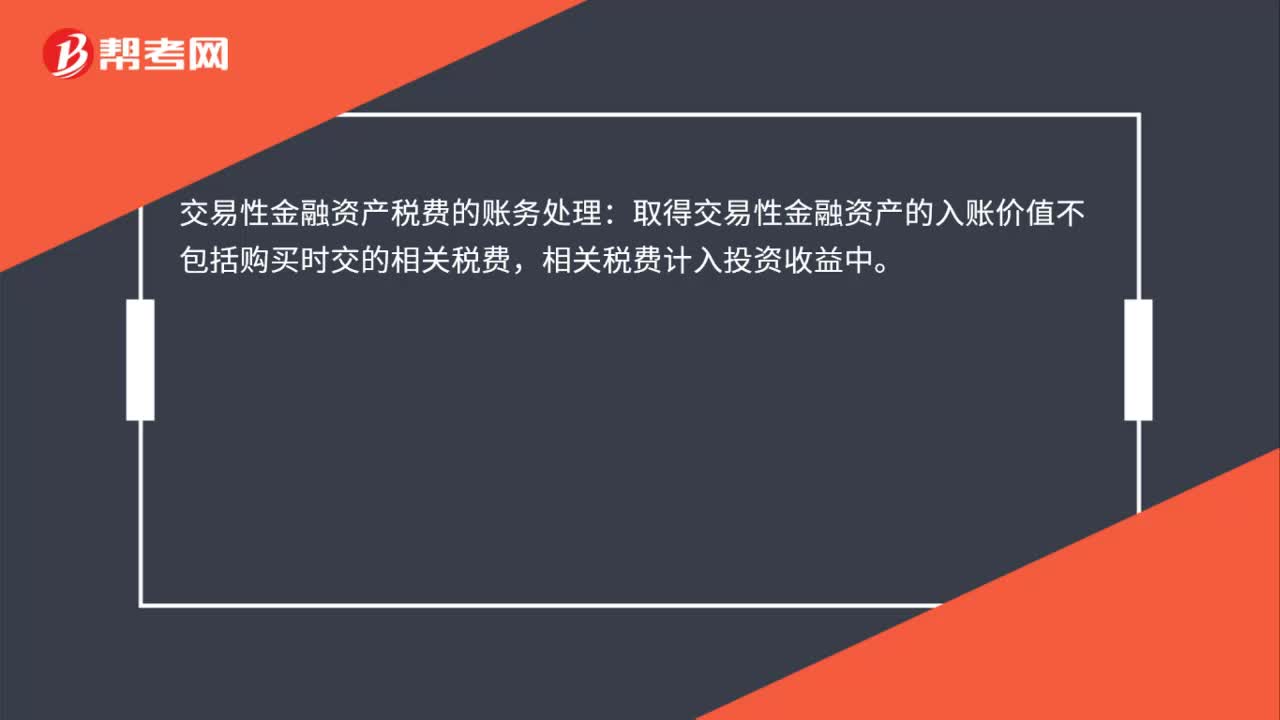

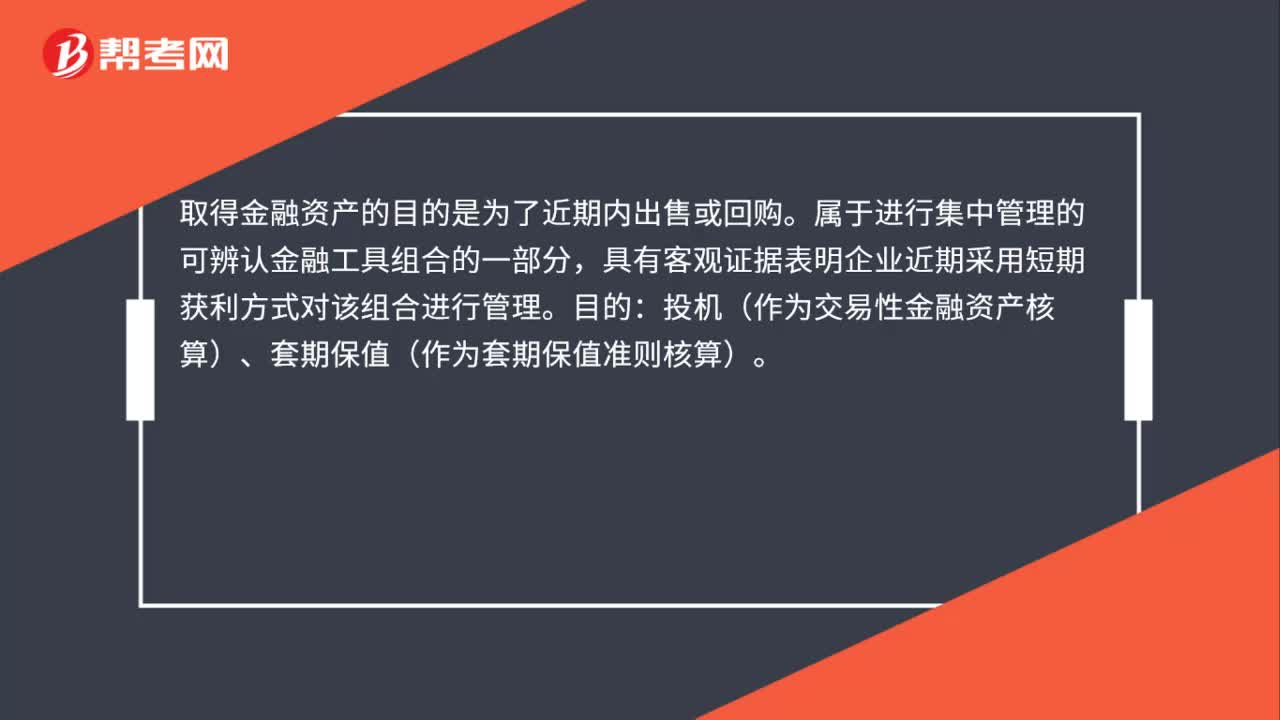

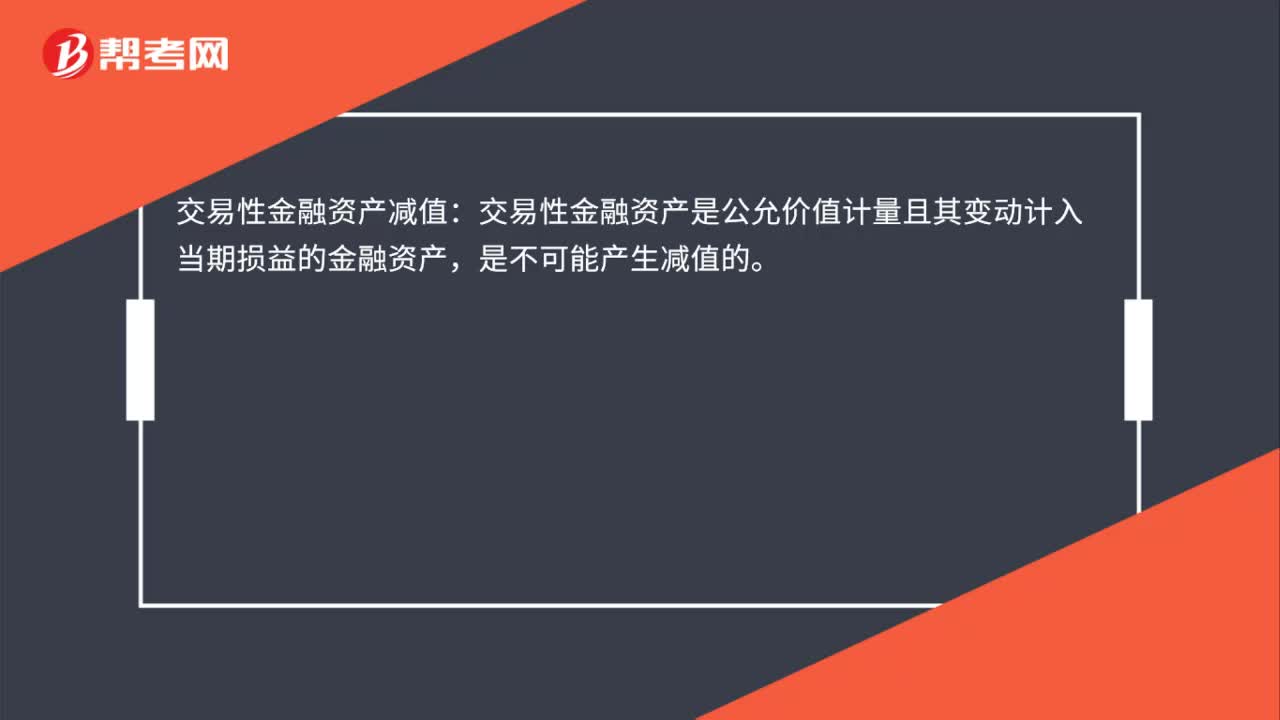

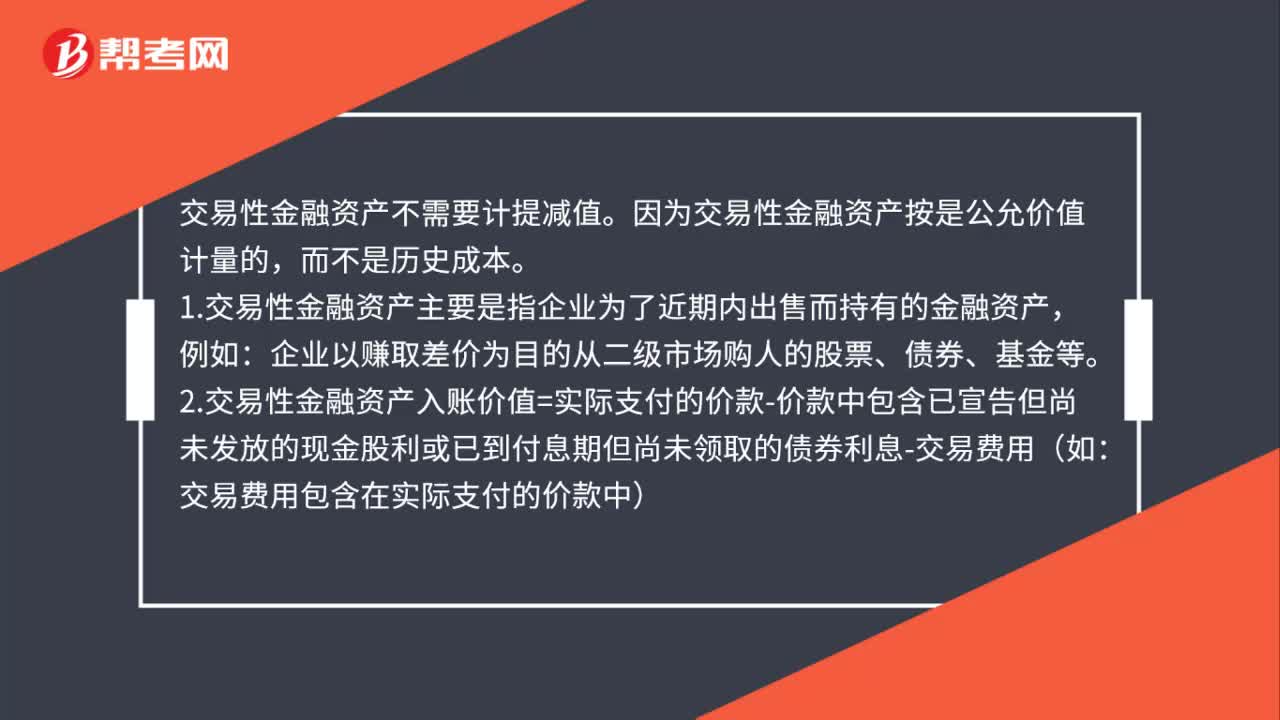

01:38交易性金融資產(chǎn)計提減值嗎?:交易性金融資產(chǎn)不需要計提減值。因為交易性金融資產(chǎn)按是公允價值計量的,2.交易性金融資產(chǎn)入賬價值=實際支付的價款-價款中包含已宣告但尚未發(fā)放的現(xiàn)金股利或已到付息期但尚未領(lǐng)取的債券利息-交易費用(如:3.購買當(dāng)期的公允價值變動=當(dāng)期期末的公允價值-購入時的成本,4.將公允價值變動損益轉(zhuǎn)入投資收益。投資收益中反映的金額為已實現(xiàn)的收益。

00:22

00:22公允價值變動損益的概念是什么?:公允價值變動損益的概念是什么?公允價值變動損益是指一項資產(chǎn)在取得之后的計量,即后續(xù)采用公允價值計量模式時,期末資產(chǎn)賬面價值與其公允價值之間的差額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日