下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

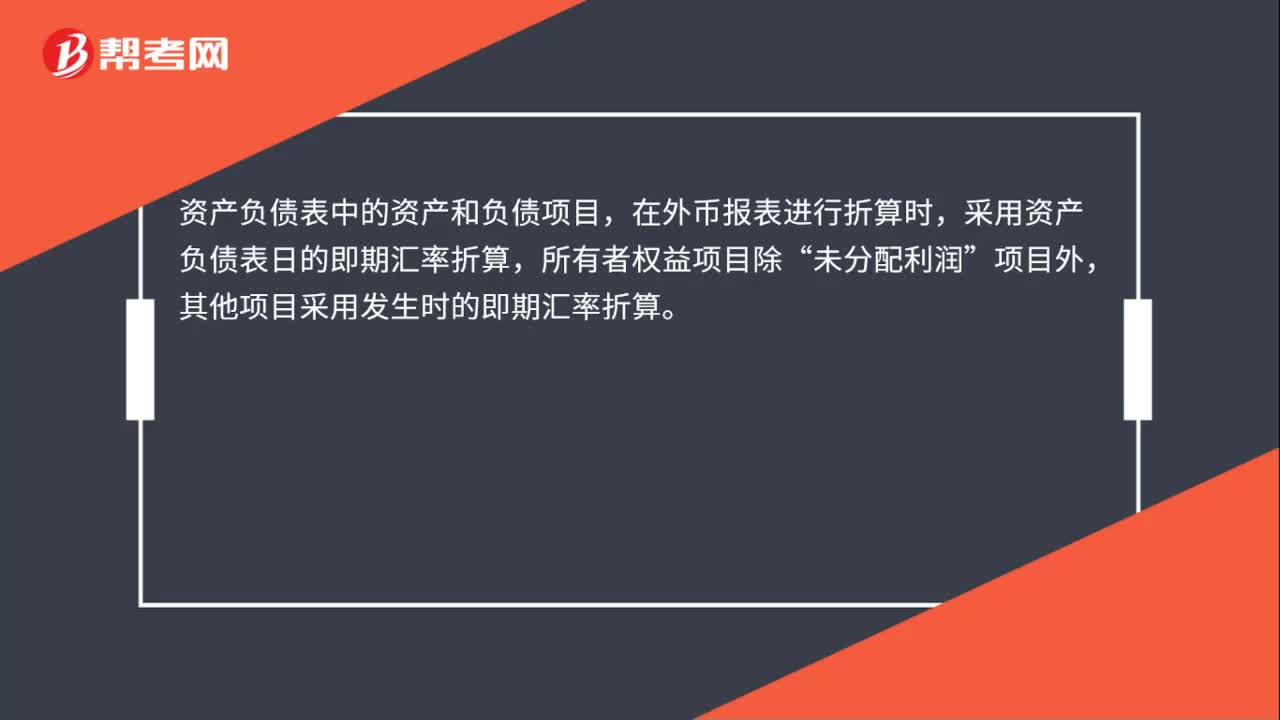

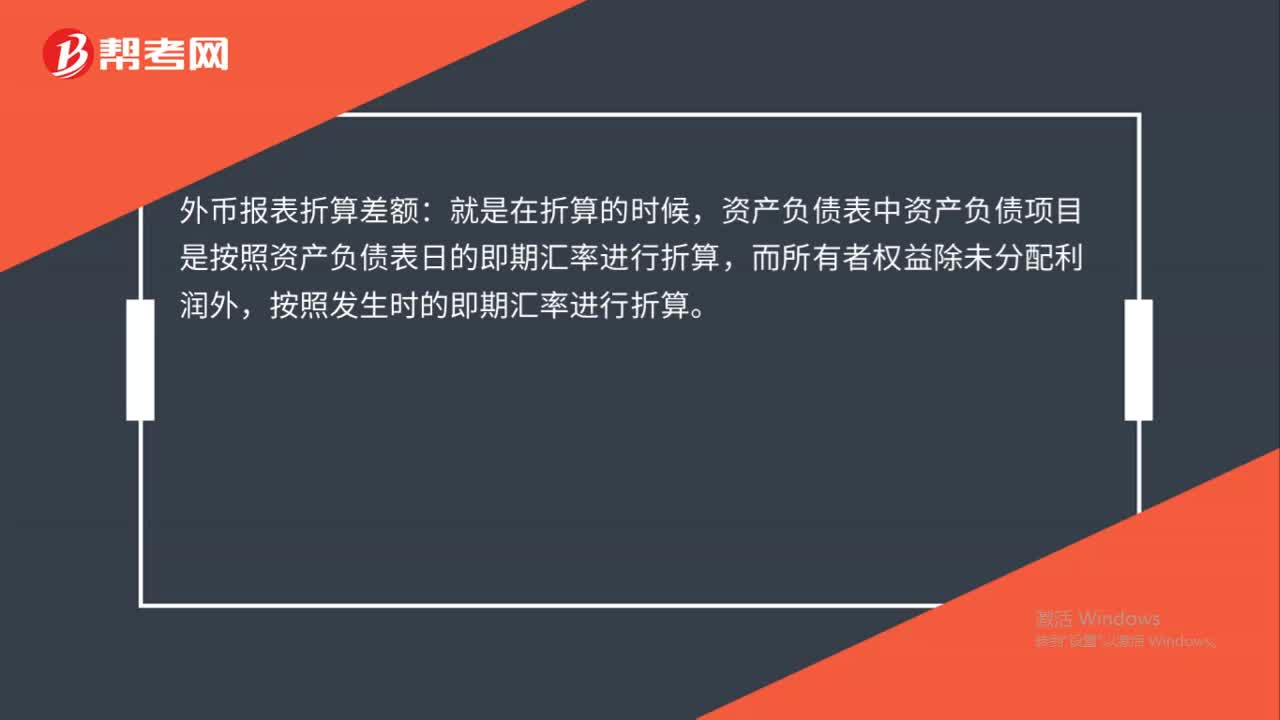

00:28外幣報表折算差額是什么?:外幣報表折算差額:就是在折算的時候,資產(chǎn)負(fù)債表中資產(chǎn)負(fù)債項目是按照資產(chǎn)負(fù)債表日的即期匯率進(jìn)行折算,而所有者權(quán)益除未分配利潤外,按照發(fā)生時的即期匯率進(jìn)行折算。

00:22

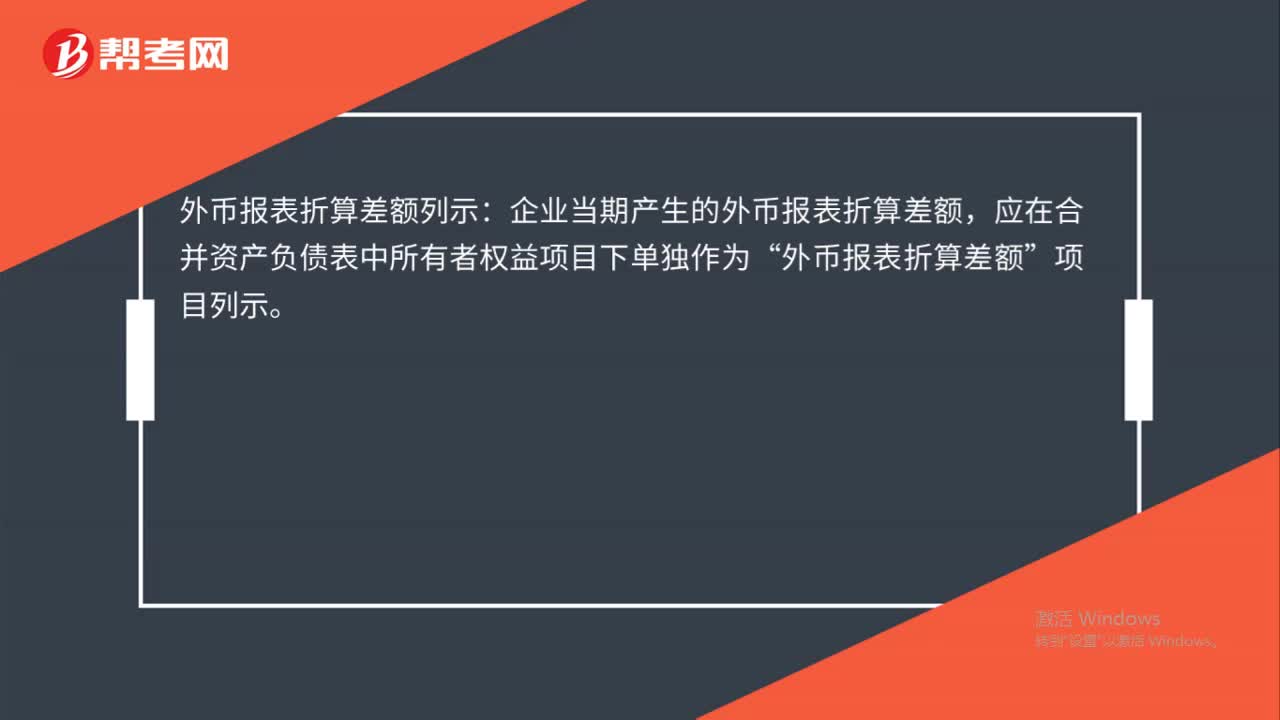

00:22外幣報表折算差額列示什么?:外幣報表折算差額列示:企業(yè)當(dāng)期產(chǎn)生的外幣報表折算差額,應(yīng)在合并資產(chǎn)負(fù)債表中所有者權(quán)益項目下單獨(dú)作為“外幣報表折算差額”項目列示。

01:23

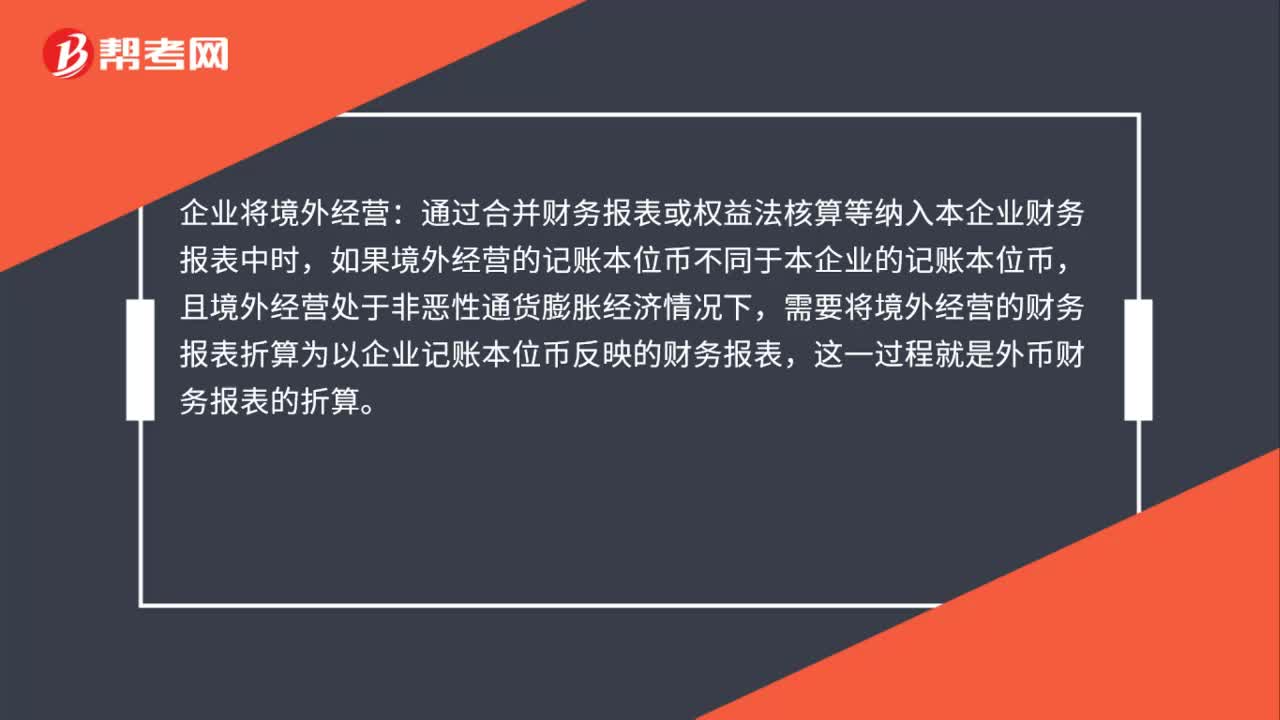

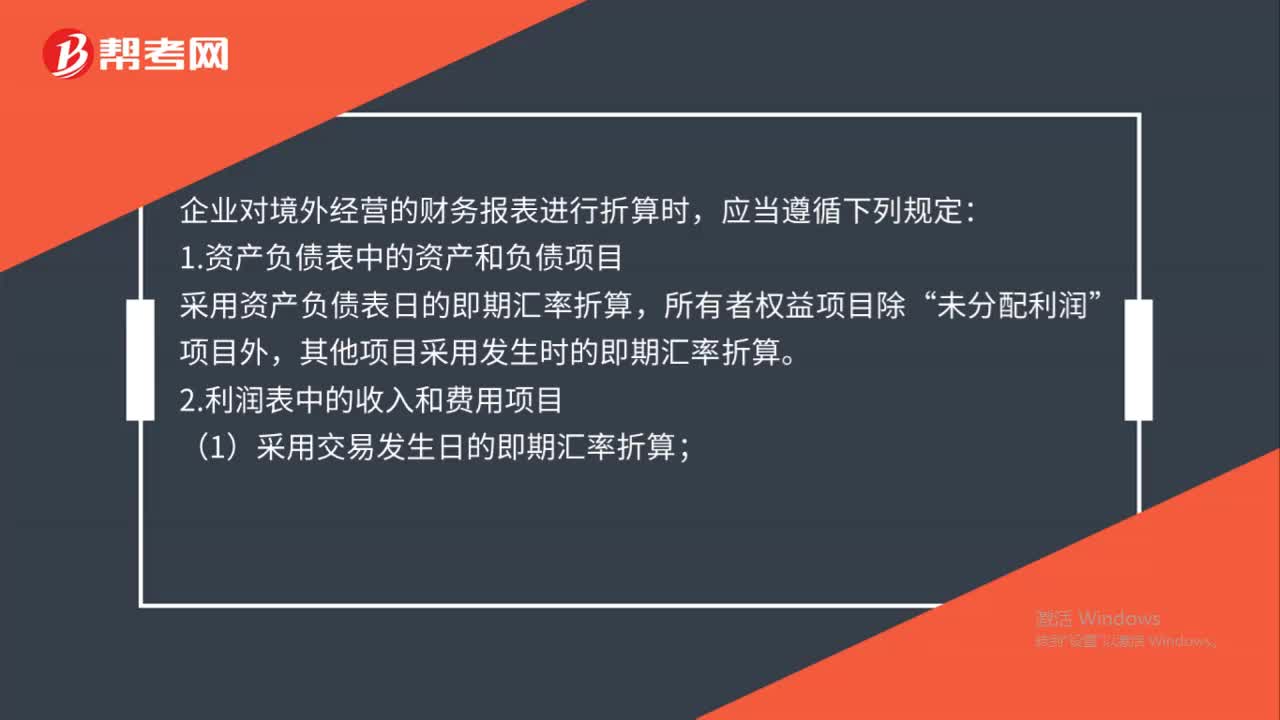

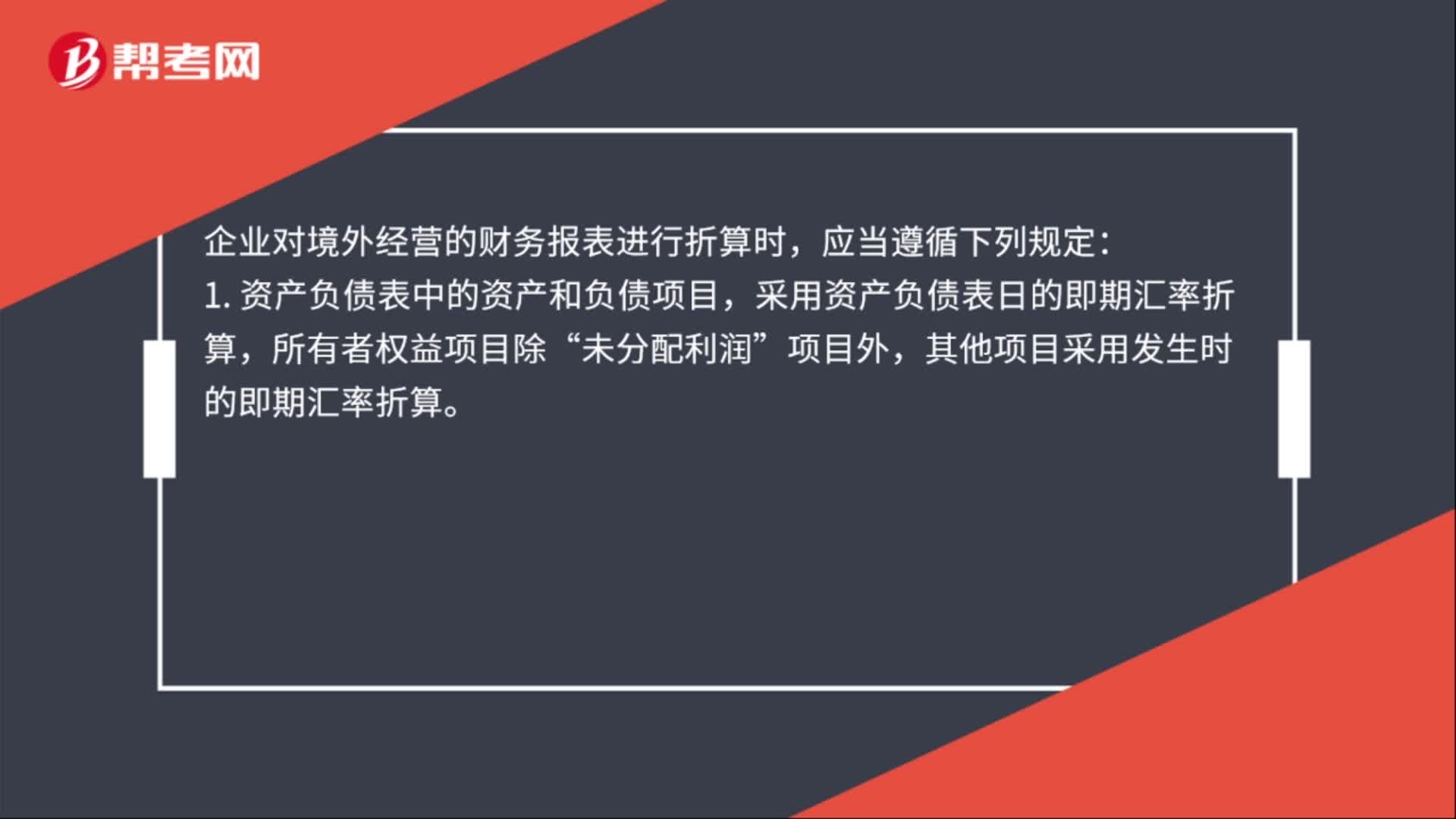

01:23外幣財務(wù)報表折算的一般原則是什么?:外幣財務(wù)報表折算的一般原則:企業(yè)境外經(jīng)營選定的記賬本位幣不是人民幣的,應(yīng)該按照境外經(jīng)營財務(wù)報表折算原則將其財務(wù)報表折算為人民幣反映的財務(wù)報表。企業(yè)對境外經(jīng)營的財務(wù)報表進(jìn)行折算時,資產(chǎn)負(fù)債表中的資產(chǎn)和負(fù)債項目,采用資產(chǎn)負(fù)債表日的即期匯率折算“所有者權(quán)益項目除”其他項目采用發(fā)生時的即期匯率折算,利潤表中的收入和費(fèi)用項目。采用交易發(fā)生日的即期匯率折算。

02:19

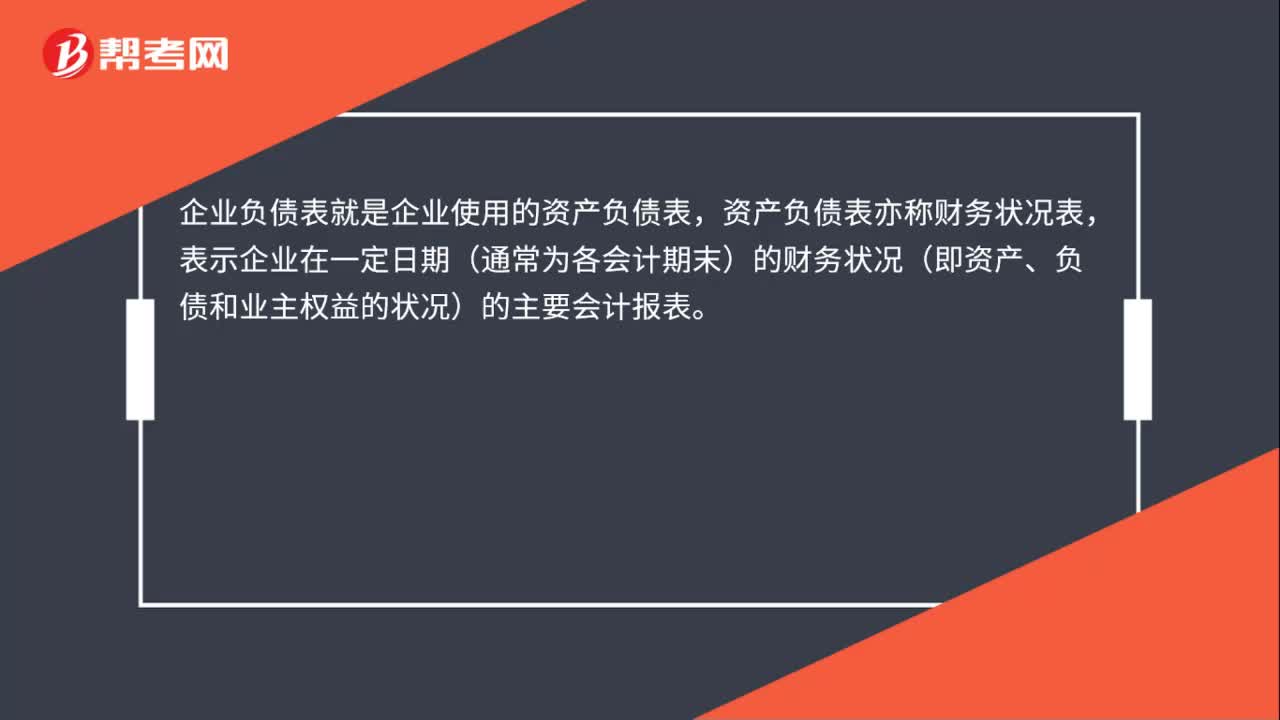

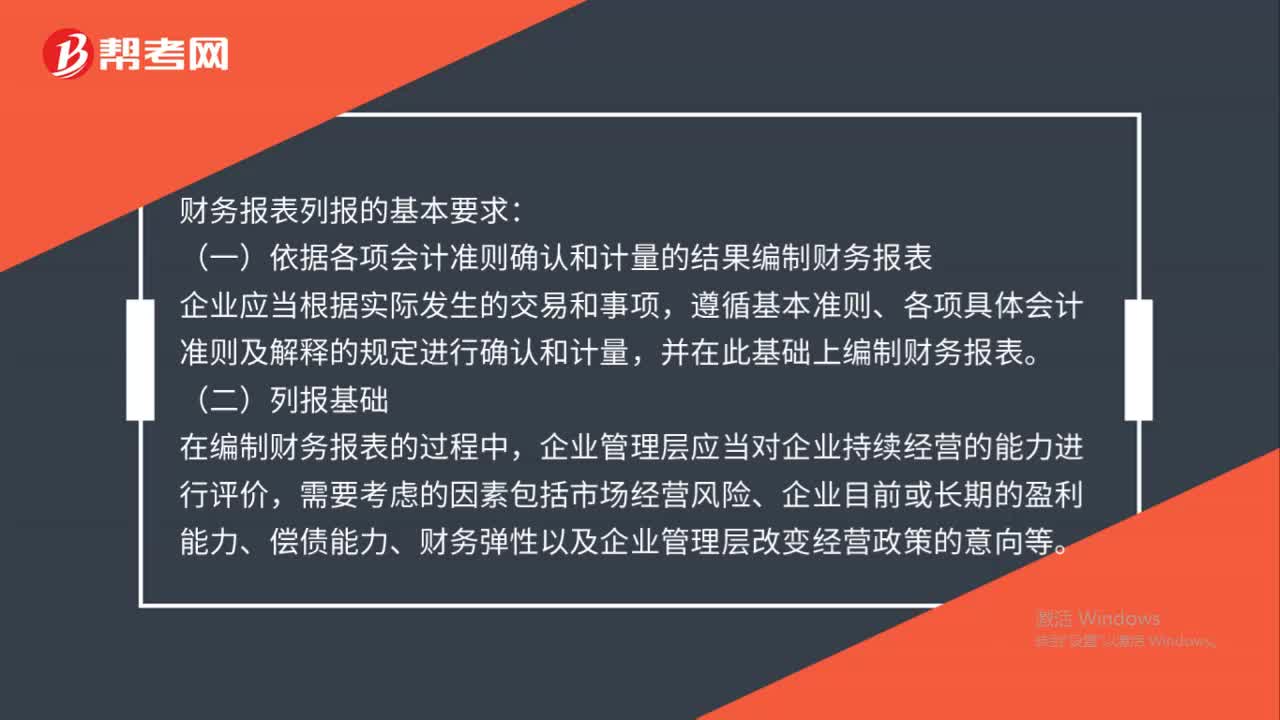

02:19財務(wù)報表列報基本要求是什么?:財務(wù)報表列報的基本要求:(一)依據(jù)各項會計準(zhǔn)則確認(rèn)和計量的結(jié)果編制財務(wù)報表,企業(yè)應(yīng)當(dāng)根據(jù)實際發(fā)生的交易和事項,遵循基本準(zhǔn)則、各項具體會計準(zhǔn)則及解釋的規(guī)定進(jìn)行確認(rèn)和計量。企業(yè)管理層應(yīng)當(dāng)對企業(yè)持續(xù)經(jīng)營的能力進(jìn)行評價,需要考慮的因素包括市場經(jīng)營風(fēng)險、企業(yè)目前或長期的盈利能力、償債能力、財務(wù)彈性以及企業(yè)管理層改變經(jīng)營政策的意向等。企業(yè)應(yīng)當(dāng)按照權(quán)責(zé)發(fā)生制編制其他財務(wù)報表。

00:26

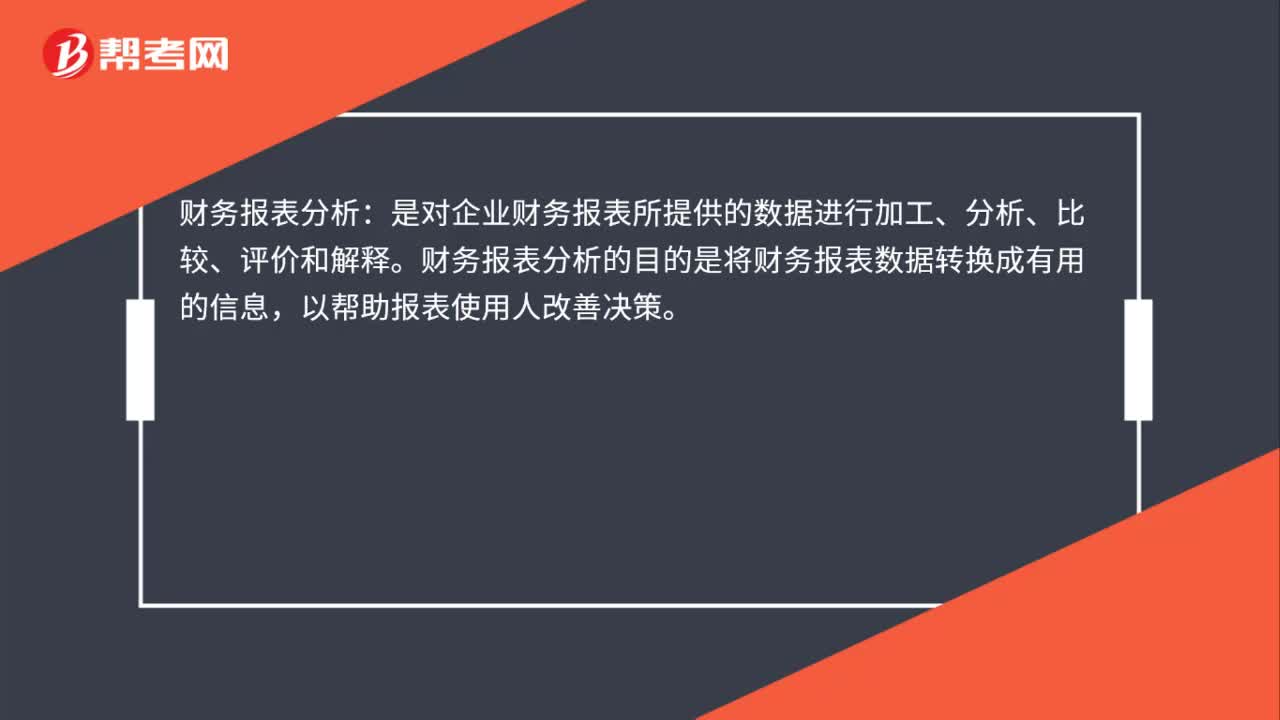

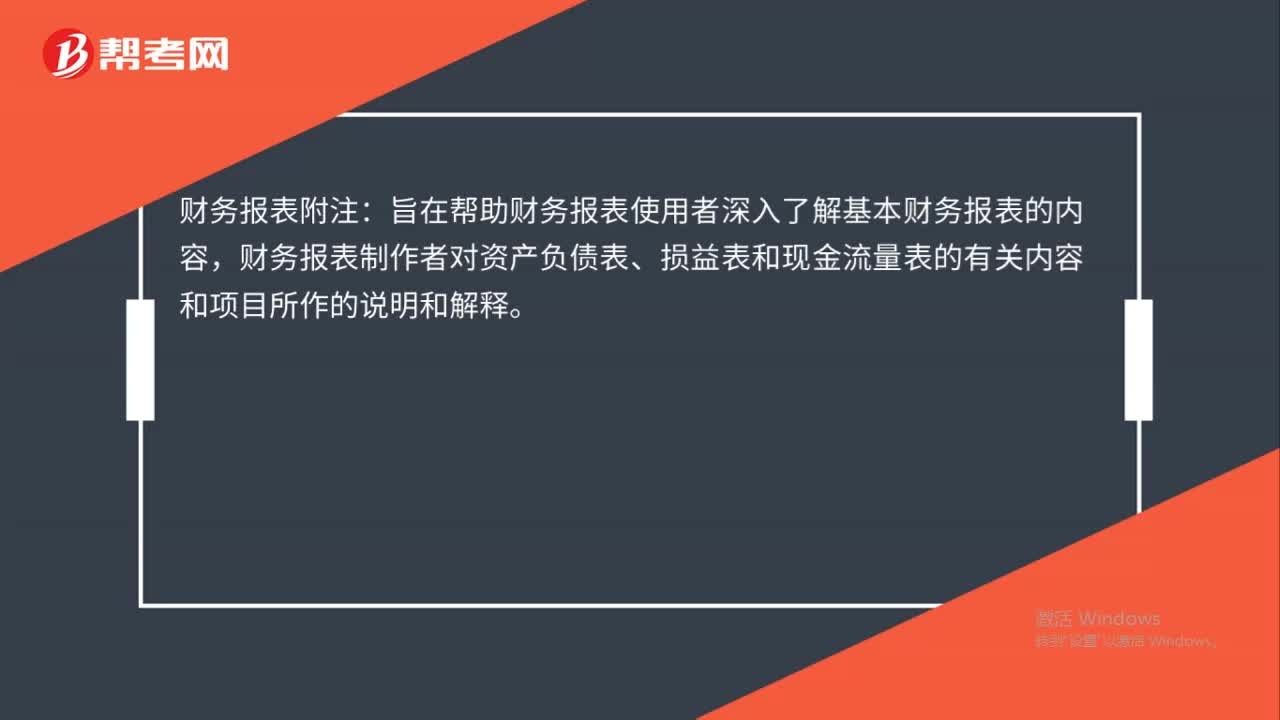

00:26財務(wù)報表附注是什么?:財務(wù)報表附注:旨在幫助財務(wù)報表使用者深入了解基本財務(wù)報表的內(nèi)容,財務(wù)報表制作者對資產(chǎn)負(fù)債表、損益表和現(xiàn)金流量表的有關(guān)內(nèi)容和項目所作的說明和解釋。

06:43

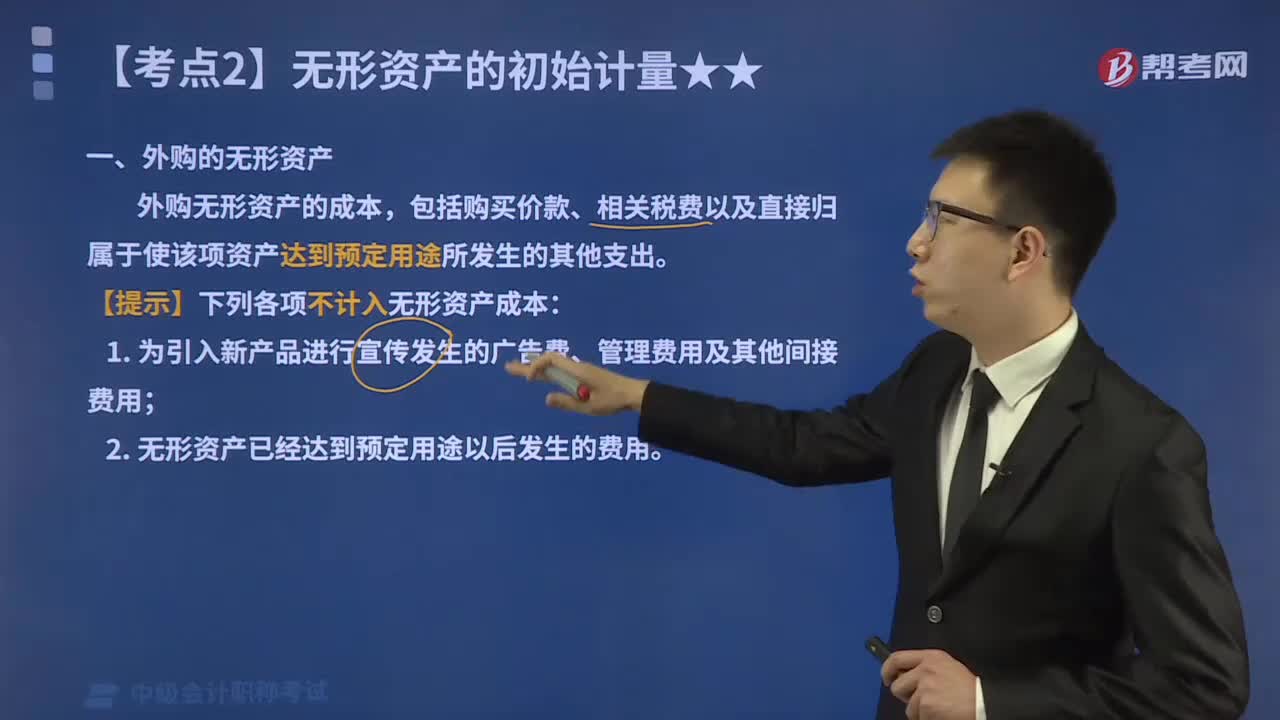

06:43外購無形資產(chǎn)的賬務(wù)處理方式是什么?:包括購買價款、相關(guān)稅費(fèi)以及直接歸屬于使該項資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的其他支出。購買無形資產(chǎn)的價款超過正常信用條件延期支付,無形資產(chǎn)的初始成本以購買價款的現(xiàn)值為基礎(chǔ)確定。并應(yīng)在付款期間內(nèi)采用實際利率法進(jìn)行攤銷。其攤銷金額除滿足借款費(fèi)用資本化條件應(yīng)計入無形資產(chǎn)成本外,未確認(rèn)融資費(fèi)用【未來應(yīng)付利息】:【提示】未確認(rèn)融資費(fèi)用攤銷額=期初攤余成本×實際利率。

00:37

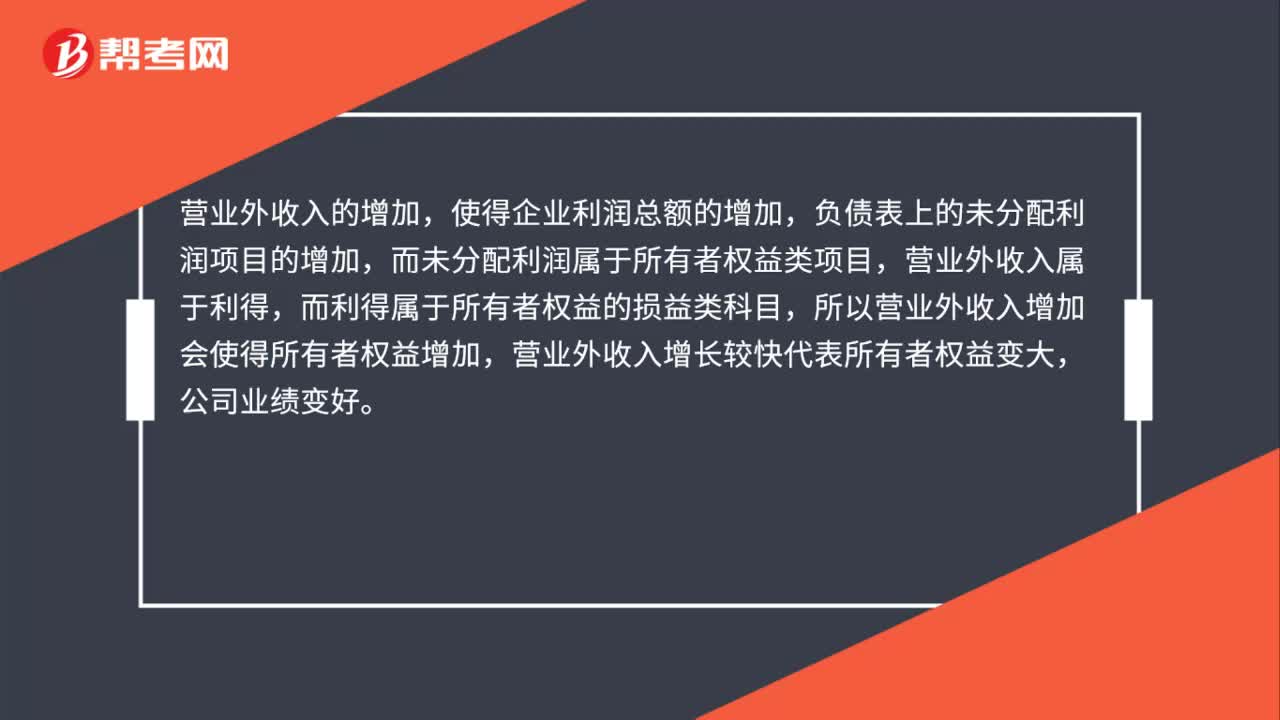

00:37營業(yè)外收入增長較快代表什么?:營業(yè)外收入增長較快代表什么?營業(yè)外收入的增加,使得企業(yè)利潤總額的增加,負(fù)債表上的未分配利潤項目的增加,而未分配利潤屬于所有者權(quán)益類項目,營業(yè)外收入屬于利得,而利得屬于所有者權(quán)益的損益類科目,所以營業(yè)外收入增加會使得所有者權(quán)益增加,營業(yè)外收入增長較快代表所有者權(quán)益變大,公司業(yè)績變好。

00:36

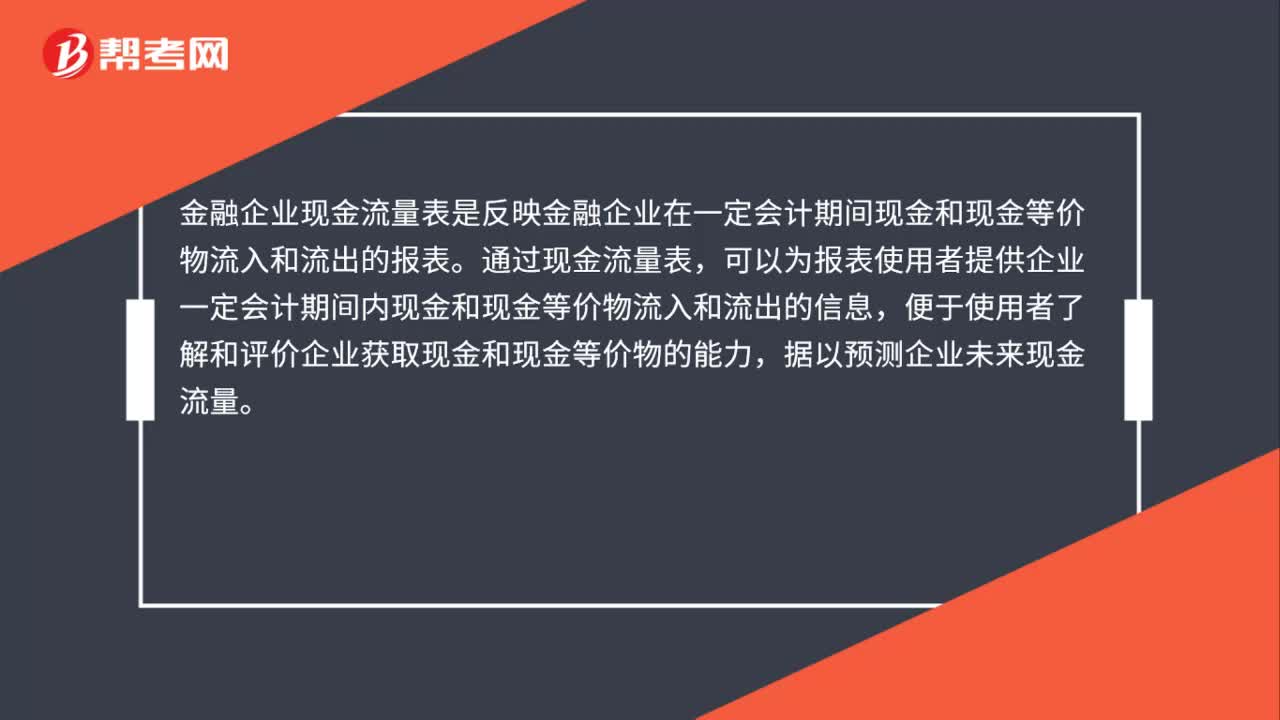

00:36金融企業(yè)現(xiàn)金流量表是什么?:金融企業(yè)現(xiàn)金流量表是什么?金融企業(yè)現(xiàn)金流量表是反映金融企業(yè)在一定會計期間現(xiàn)金和現(xiàn)金等價物流入和流出的報表。通過現(xiàn)金流量表,可以為報表使用者提供企業(yè)一定會計期間內(nèi)現(xiàn)金和現(xiàn)金等價物流入和流出的信息,便于使用者了解和評價企業(yè)獲取現(xiàn)金和現(xiàn)金等價物的能力,據(jù)以預(yù)測企業(yè)未來現(xiàn)金流量。

00:48

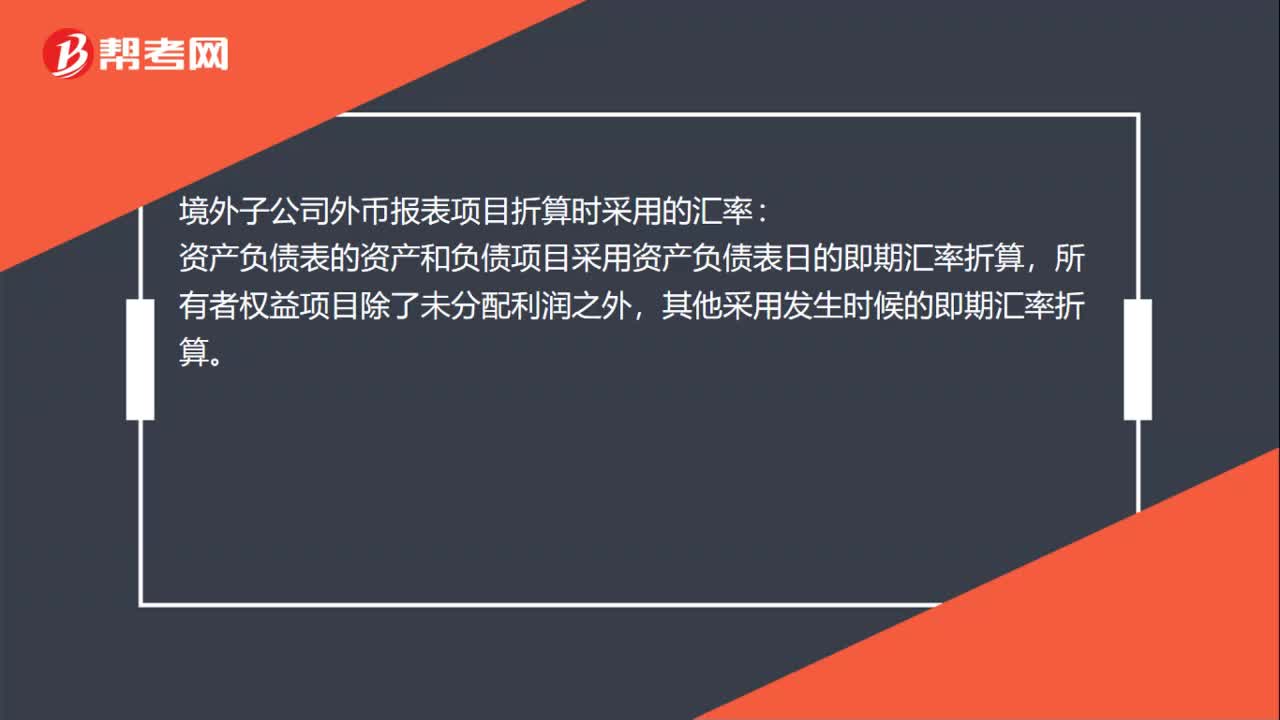

00:48境外子公司外幣報表項目折算時采用的匯率是什么?:境外子公司外幣報表項目折算時采用的匯率:資產(chǎn)負(fù)債表的資產(chǎn)和負(fù)債項目采用資產(chǎn)負(fù)債表日的即期匯率折算,所有者權(quán)益項目除了未分配利潤之外,其他采用發(fā)生時候的即期匯率折算。利潤表中的收入和費(fèi)用項目,采用交易發(fā)生日的即期匯率折算;也可以采用按照系統(tǒng)合理的方法確定的、與交易日即期匯率近似的匯率折算。

00:41

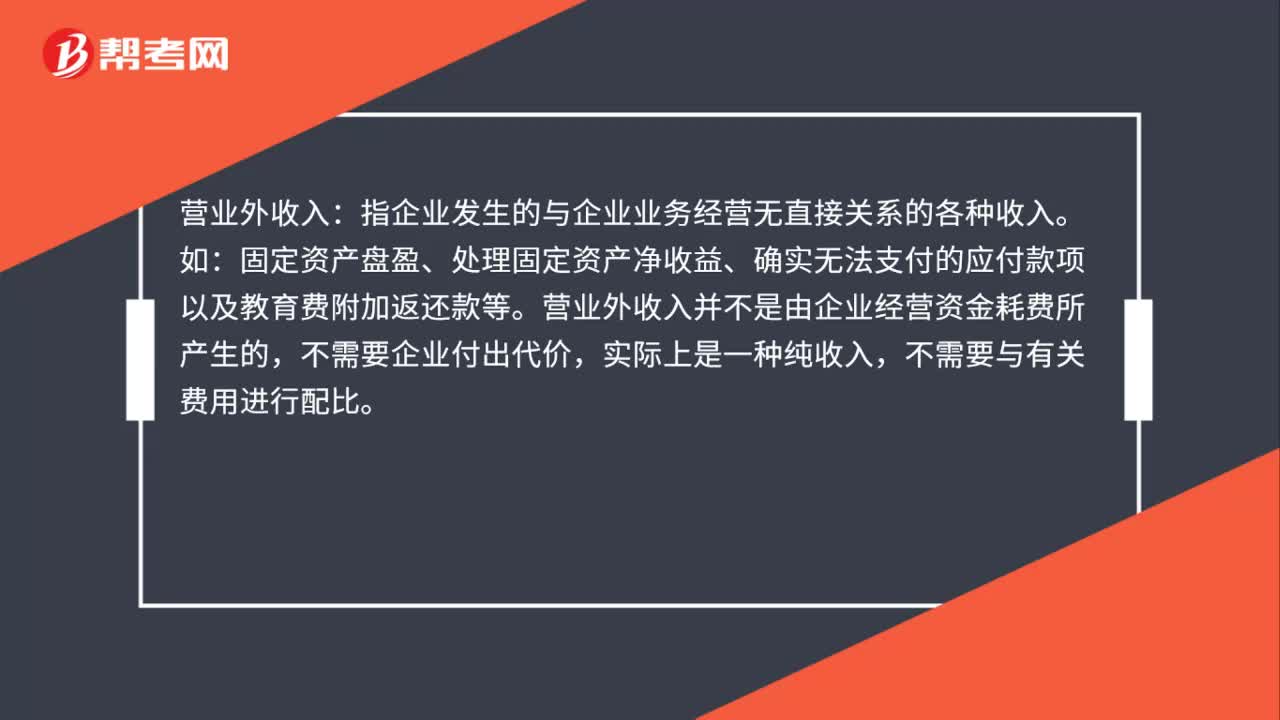

00:41營業(yè)外收入是什么?:營業(yè)外收入:指企業(yè)發(fā)生的與企業(yè)業(yè)務(wù)經(jīng)營無直接關(guān)系的各種收入。如:固定資產(chǎn)盤盈、處理固定資產(chǎn)凈收益、確實無法支付的應(yīng)付款項以及教育費(fèi)附加返還款等。營業(yè)外收入并不是由企業(yè)經(jīng)營資金耗費(fèi)所產(chǎn)生的,不需要企業(yè)付出代價,實際上是一種純收入,不需要與有關(guān)費(fèi)用進(jìn)行配比。

01:05

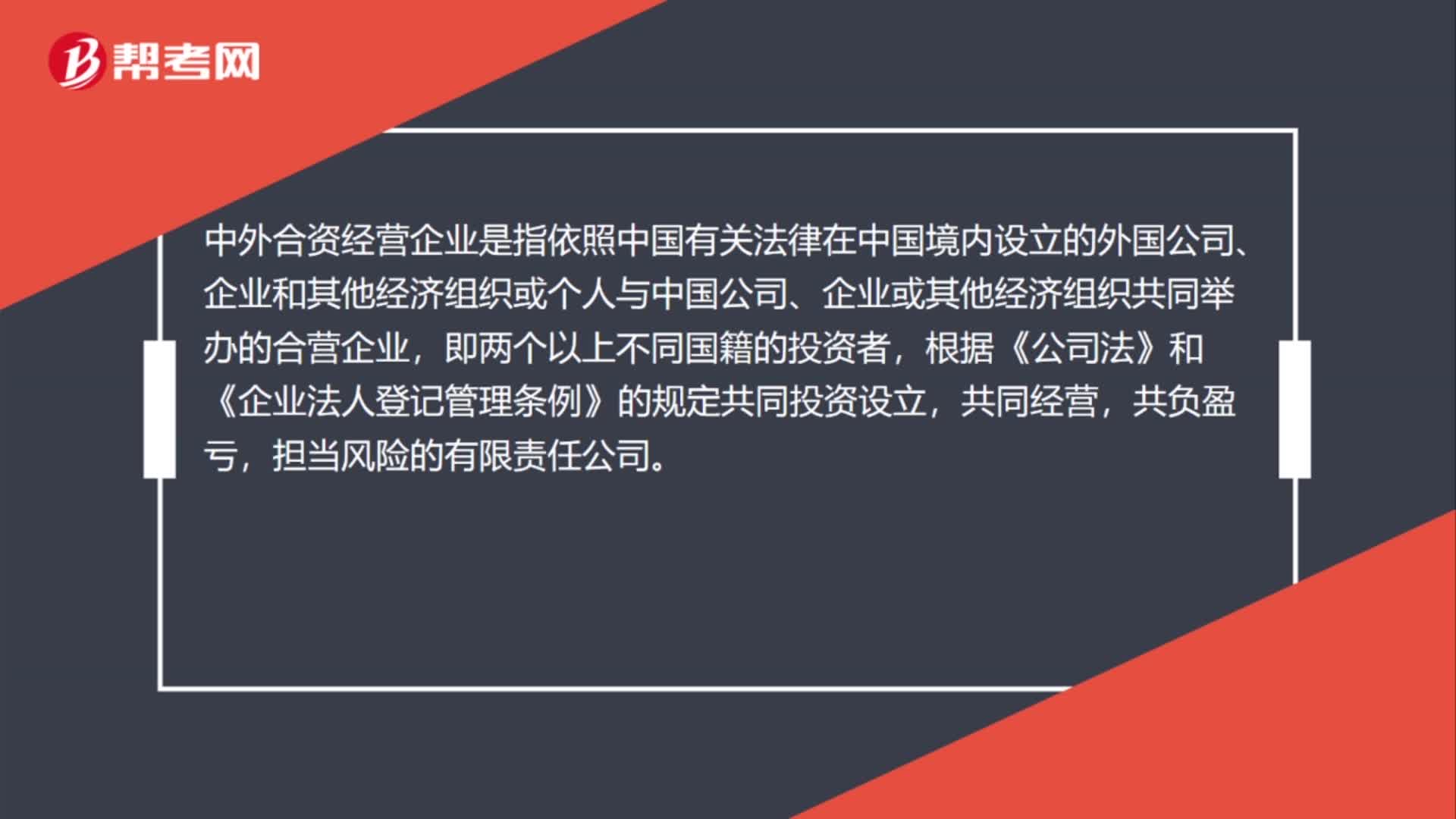

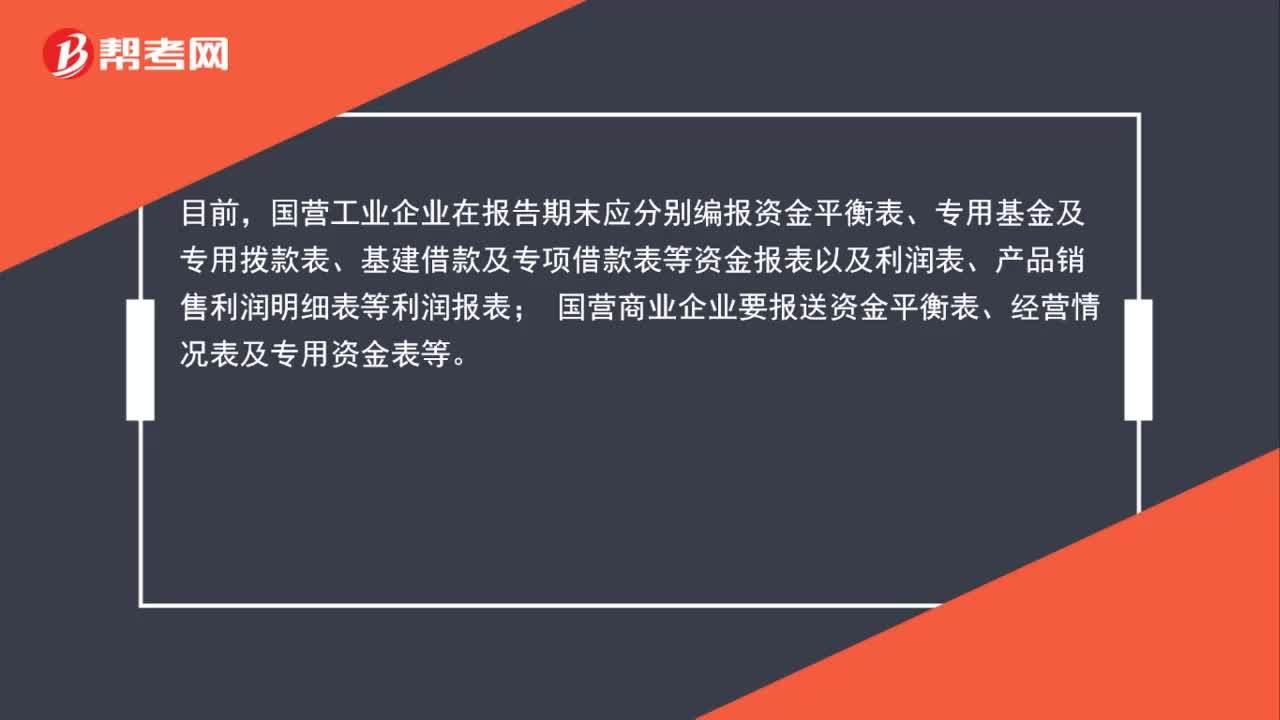

01:05企業(yè)財務(wù)會計報表是什么?:企業(yè)財務(wù)會計報表是什么?企業(yè)財務(wù)會計報表是反映企業(yè)或預(yù)算單位一定時期資金、利潤狀況的會計報表。我國財務(wù)報表的種類、格式、編報要求,均由統(tǒng)一的會計制度作出規(guī)定,要求企業(yè)定期編報。目前,國營工業(yè)企業(yè)在報告期末應(yīng)分別編報資金平衡表、專用基金及專用撥款表、基建借款及專項借款表等資金報表以及利潤表、產(chǎn)品銷售利潤明細(xì)表等利潤報表;國營商業(yè)企業(yè)要報送資金平衡表、經(jīng)營情況表及專用資金表等。

00:30

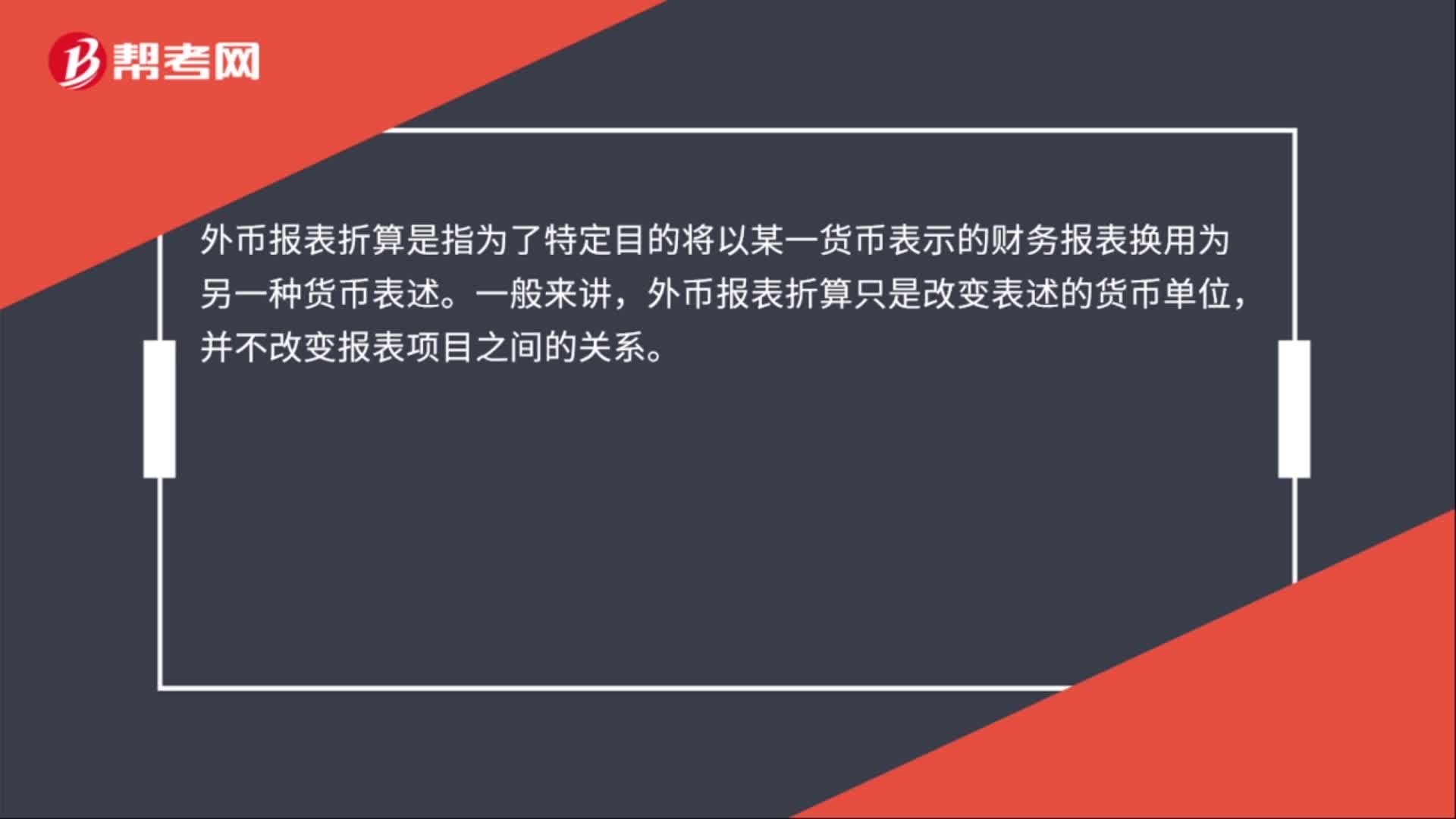

00:30非貨幣性項目外幣報表折算是什么?:非貨幣性項目外幣報表折算是什么?外幣報表折算是指為了特定目的將以某一貨幣表示的財務(wù)報表換用為另一種貨幣表述。一般來講,外幣報表折算只是改變表述的貨幣單位,并不改變報表項目之間的關(guān)系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日