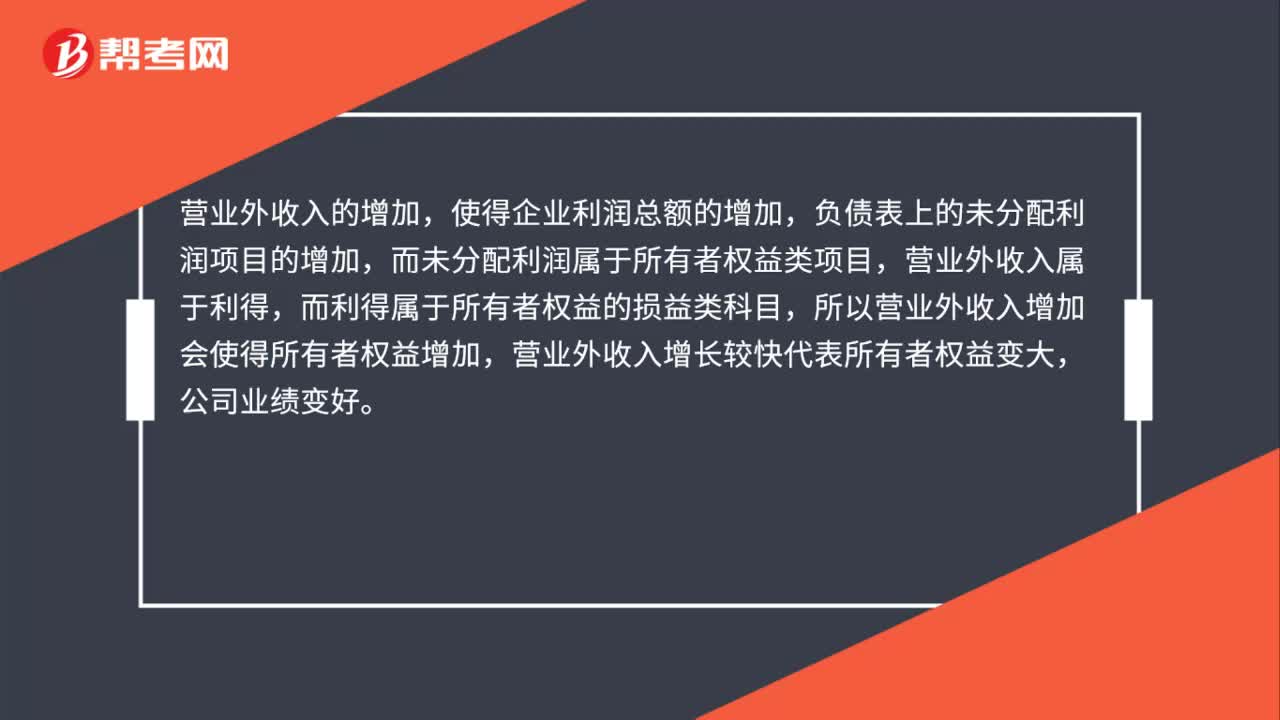

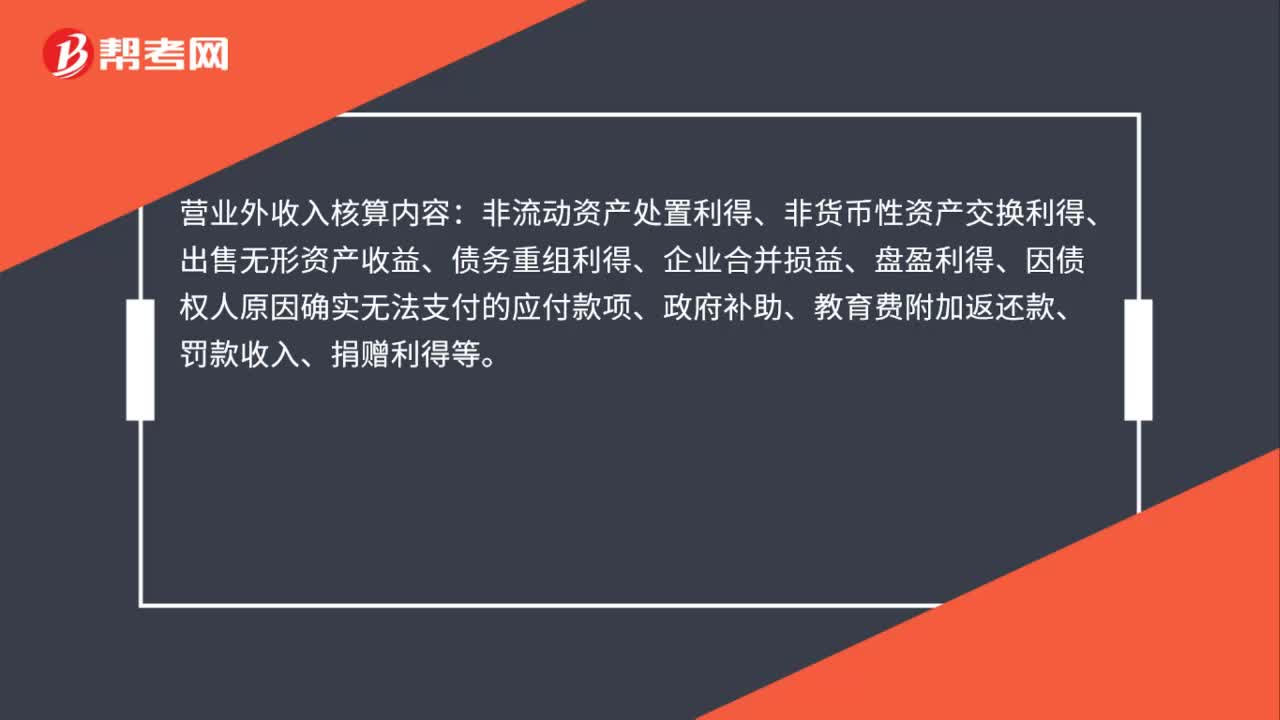

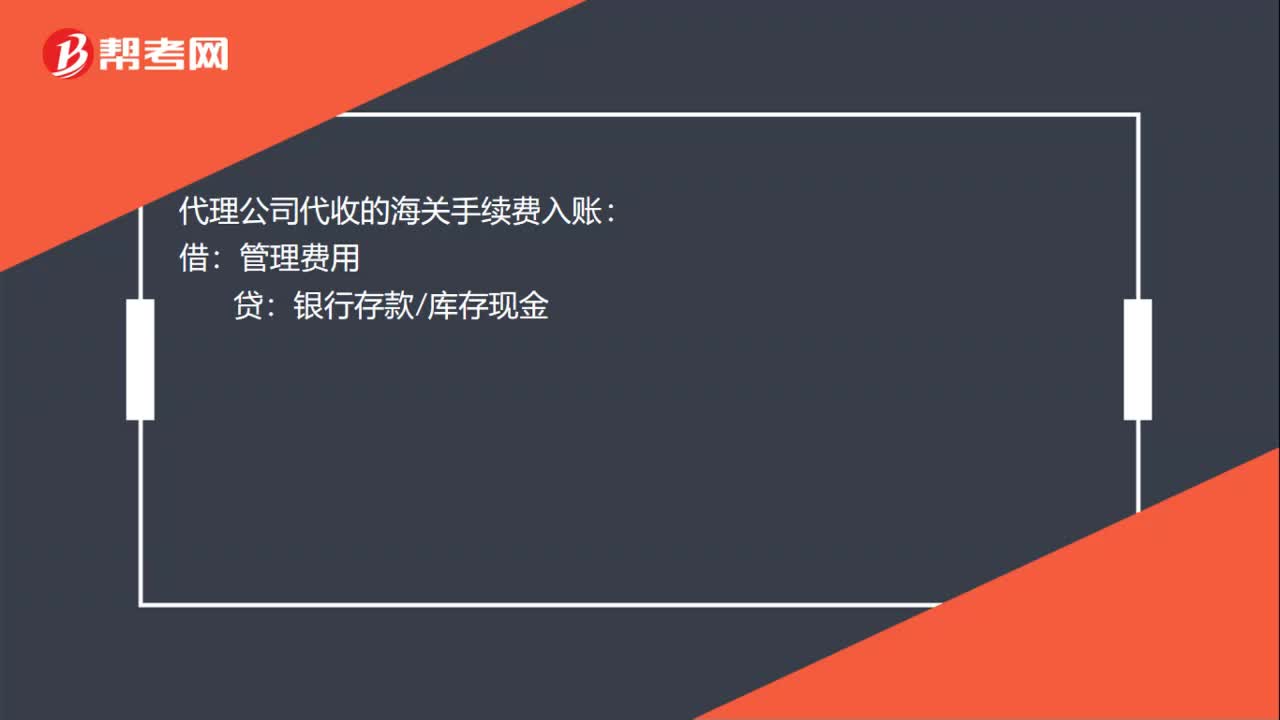

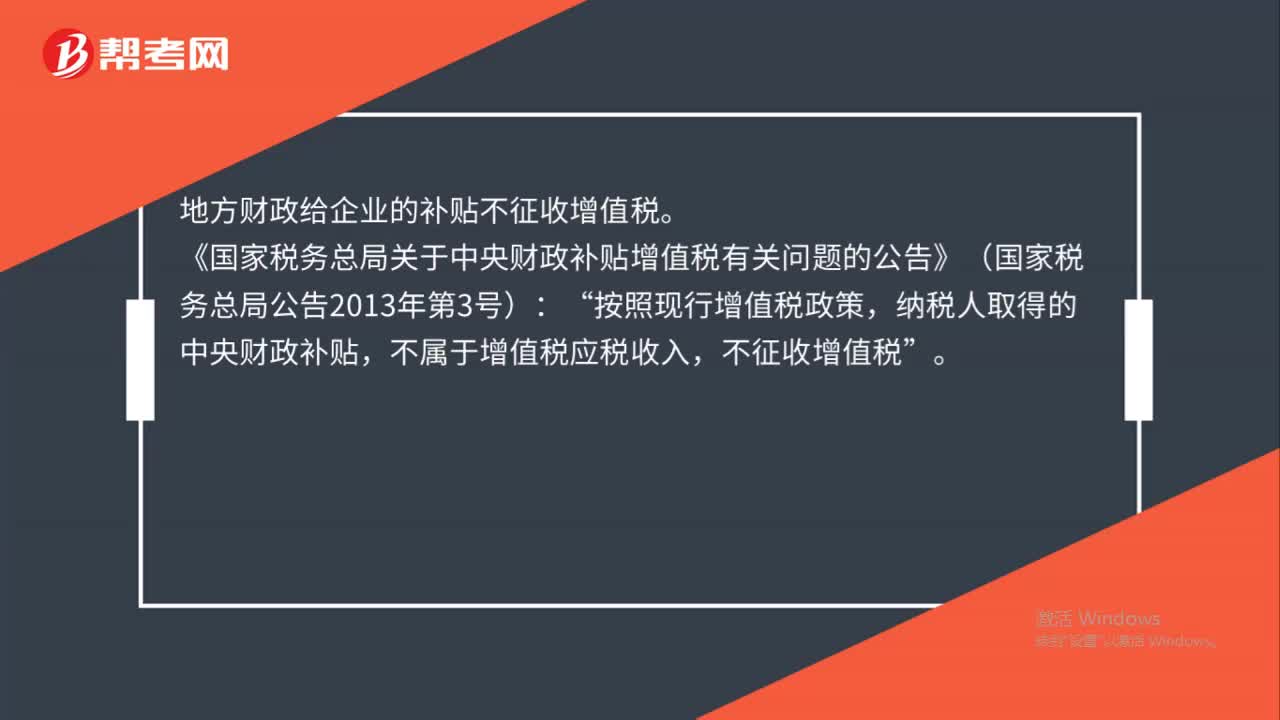

中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:32

00:32什么是經(jīng)營(yíng)收入?:什么是經(jīng)營(yíng)收入?經(jīng)營(yíng)性收入是指納稅人通過(guò)經(jīng)常性的生產(chǎn)經(jīng)營(yíng)活動(dòng)而取得的收益,即企業(yè)在銷售貨物、提供勞務(wù)以及讓渡資產(chǎn)使用權(quán)等日常活動(dòng)中所產(chǎn)生的收入,通常表現(xiàn)為現(xiàn)金流入、其他資產(chǎn)的增加或負(fù)債的減少。

00:42

00:42股利增長(zhǎng)率計(jì)算方法是什么?:股利增長(zhǎng)率計(jì)算方法是什么?根據(jù)固定增長(zhǎng)模型,P0=D1(RS-g),P1=D1(1+g)(RS-g),假設(shè)資本市場(chǎng)有效,在股利穩(wěn)定增長(zhǎng)的情況下,股票的資本利得收益率=(P1-P0)P0=g。

00:33

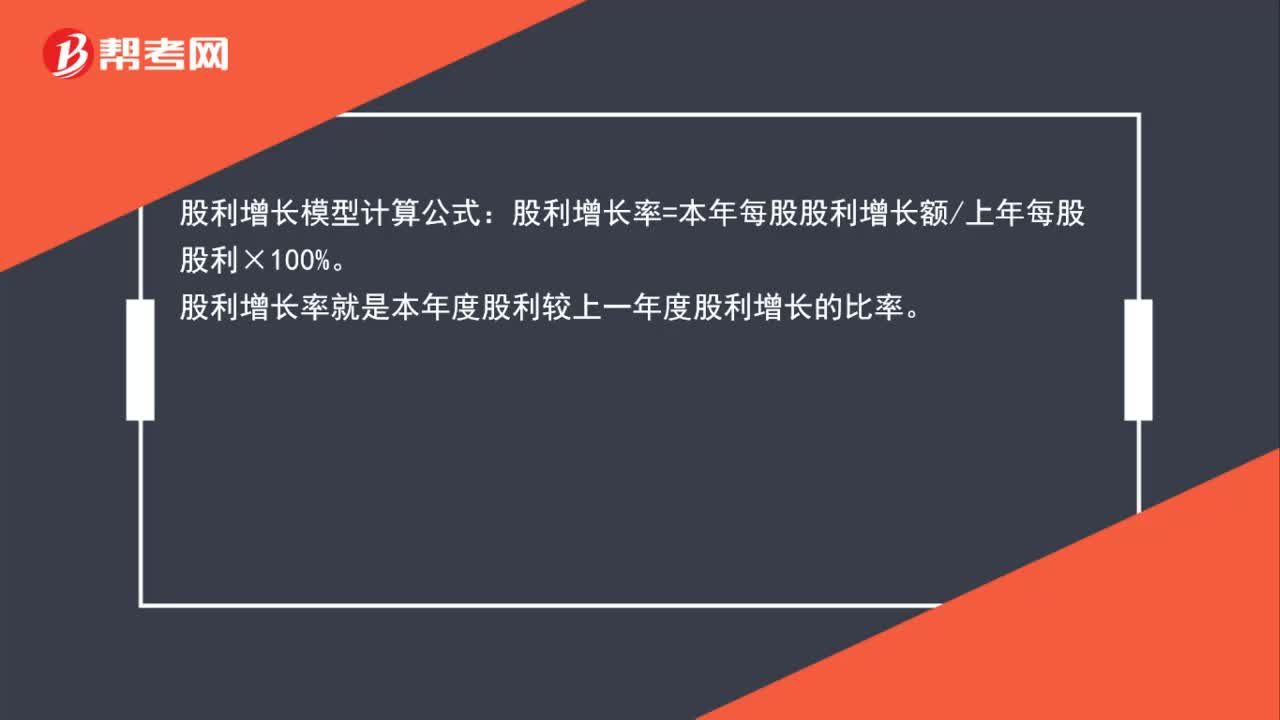

00:33股利增長(zhǎng)模型計(jì)算公式是什么?:股利增長(zhǎng)模型計(jì)算公式:股利增長(zhǎng)率=本年每股股利增長(zhǎng)額上年每股股利×100%。股利增長(zhǎng)率就是本年度股利較上一年度股利增長(zhǎng)的比率。

00:39

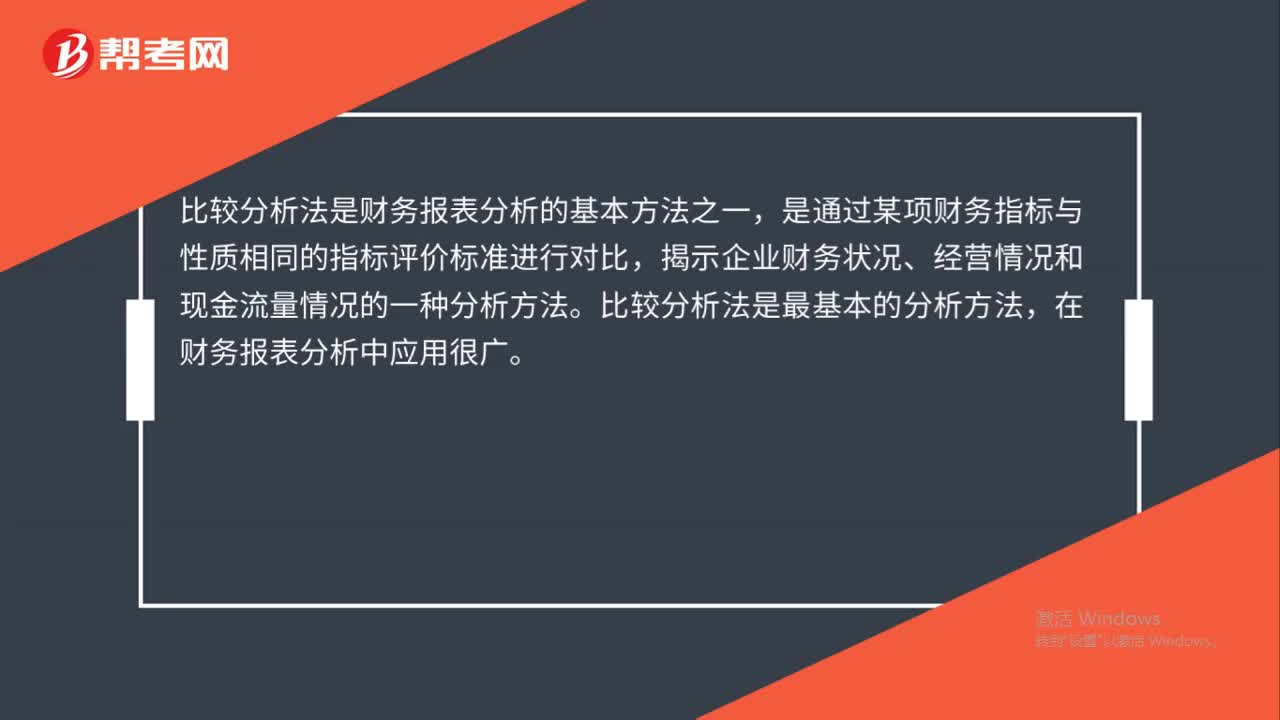

00:39財(cái)務(wù)報(bào)表分析比較分析法是什么?:財(cái)務(wù)報(bào)表分析比較分析法是什么?財(cái)務(wù)分析的方法主要有四種:比較分析、比率分析、因素分析、趨勢(shì)分析。比較分析:是為了說(shuō)明財(cái)務(wù)信息之間的數(shù)量關(guān)系與數(shù)量差異,為進(jìn)一步的分析指明方向。這種比較可以是將實(shí)際與計(jì)劃相比,可以是本期與上期相比,也可以是與同行業(yè)的其他企業(yè)相比。

01:39

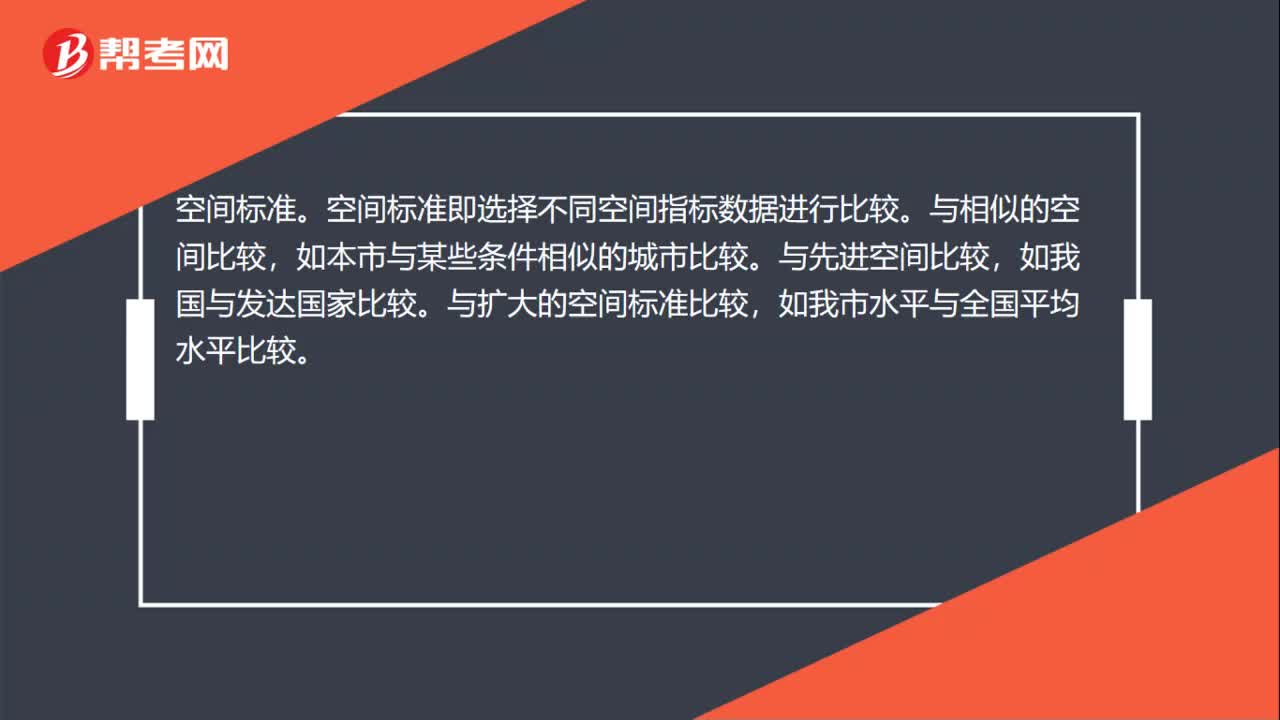

01:39比較分析法的比較標(biāo)準(zhǔn)是什么?:比較分析法的比較標(biāo)準(zhǔn)是什么?時(shí)間標(biāo)準(zhǔn)即選擇不同時(shí)間的指標(biāo)數(shù)值作為對(duì)比標(biāo)準(zhǔn),此外還可以與達(dá)到歷史最好水平的時(shí)期或歷史上一些關(guān)鍵時(shí)期進(jìn)行比較。空間標(biāo)準(zhǔn)。空間標(biāo)準(zhǔn)即選擇不同空間指標(biāo)數(shù)據(jù)進(jìn)行比較。與相似的空間比較,如本市與某些條件相似的城市比較。與先進(jìn)空間比較,與擴(kuò)大的空間標(biāo)準(zhǔn)比較,經(jīng)驗(yàn)或理論標(biāo)準(zhǔn)。經(jīng)驗(yàn)標(biāo)準(zhǔn)是通過(guò)對(duì)大量歷史資料的歸納總結(jié)而得到的標(biāo)準(zhǔn)。理論標(biāo)準(zhǔn)則是通過(guò)已知理論經(jīng)過(guò)推理得到的依據(jù)。

00:16

00:16代收款憑證是什么?:代收款憑證是什么?代收款憑證是替第三方單位收客戶的款項(xiàng),開出收款收據(jù),依據(jù)收款收據(jù)制單的憑證。

02:10

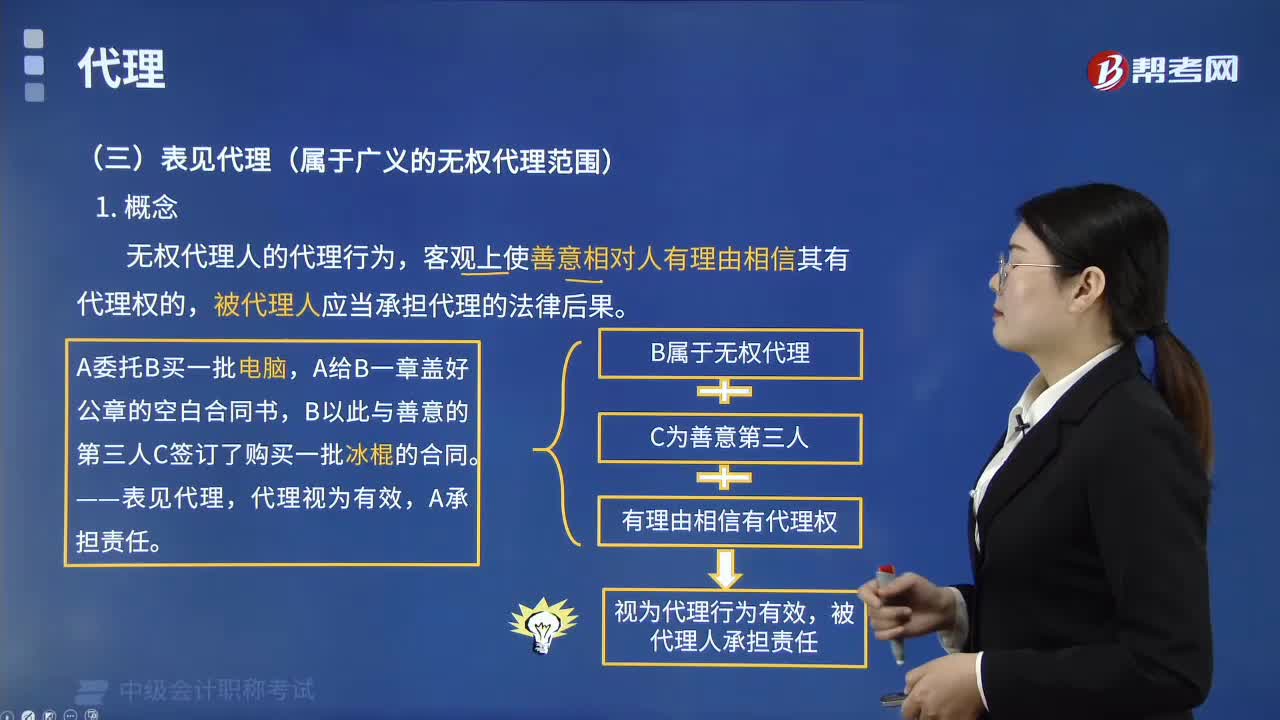

02:10表見代理的概念是什么?:表見代理的概念是什么?表見代理屬于廣義的無(wú)權(quán)代理范圍,應(yīng)當(dāng)承擔(dān)代理的法律后果,【注意】表見代理的本質(zhì)是無(wú)權(quán)代理。成立要件必須使其有理由相信。【例題·多選題】關(guān)于無(wú)權(quán)代理,視為有權(quán)代理,B. 無(wú)權(quán)代理中的被代理人的追認(rèn)權(quán)。C. 善意相對(duì)人有理由相信代理人有代理權(quán)的,被代理人應(yīng)當(dāng)承擔(dān)代理的法律后果,D. 代理雙方當(dāng)事人進(jìn)行同一民事行為,視為無(wú)權(quán)代理。【解析】本題考核無(wú)權(quán)代理的法律后果。

00:32

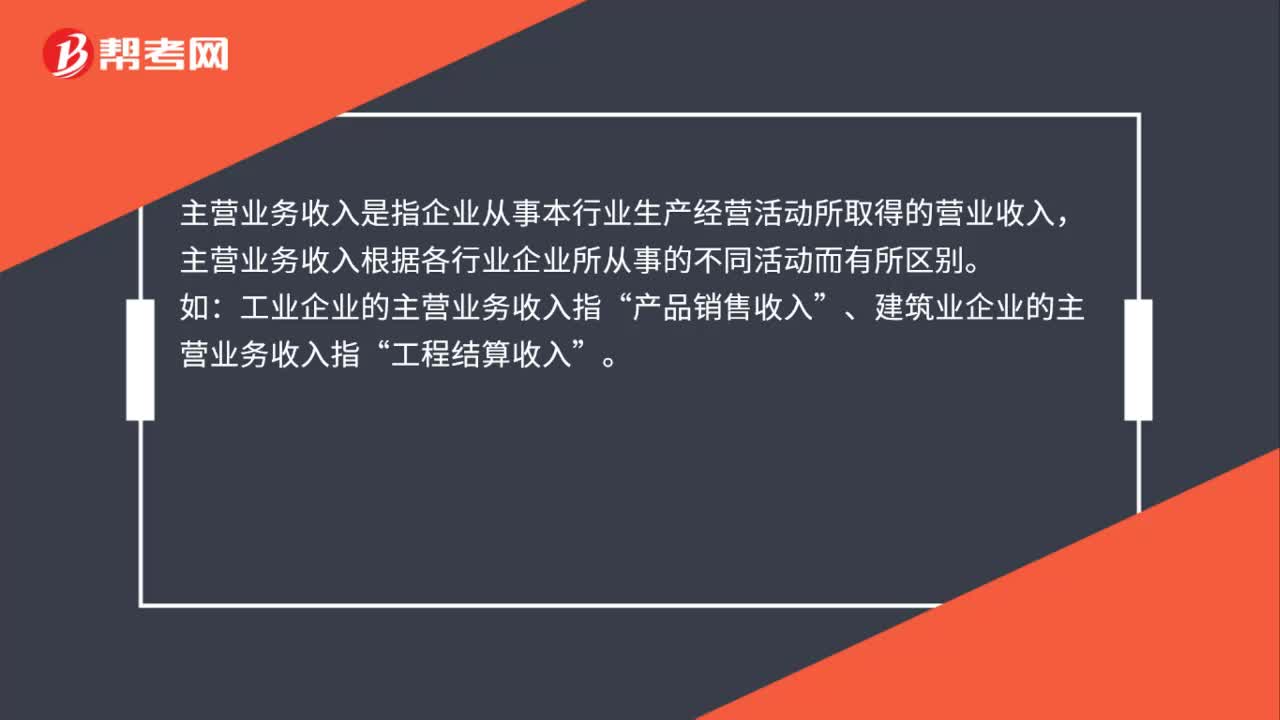

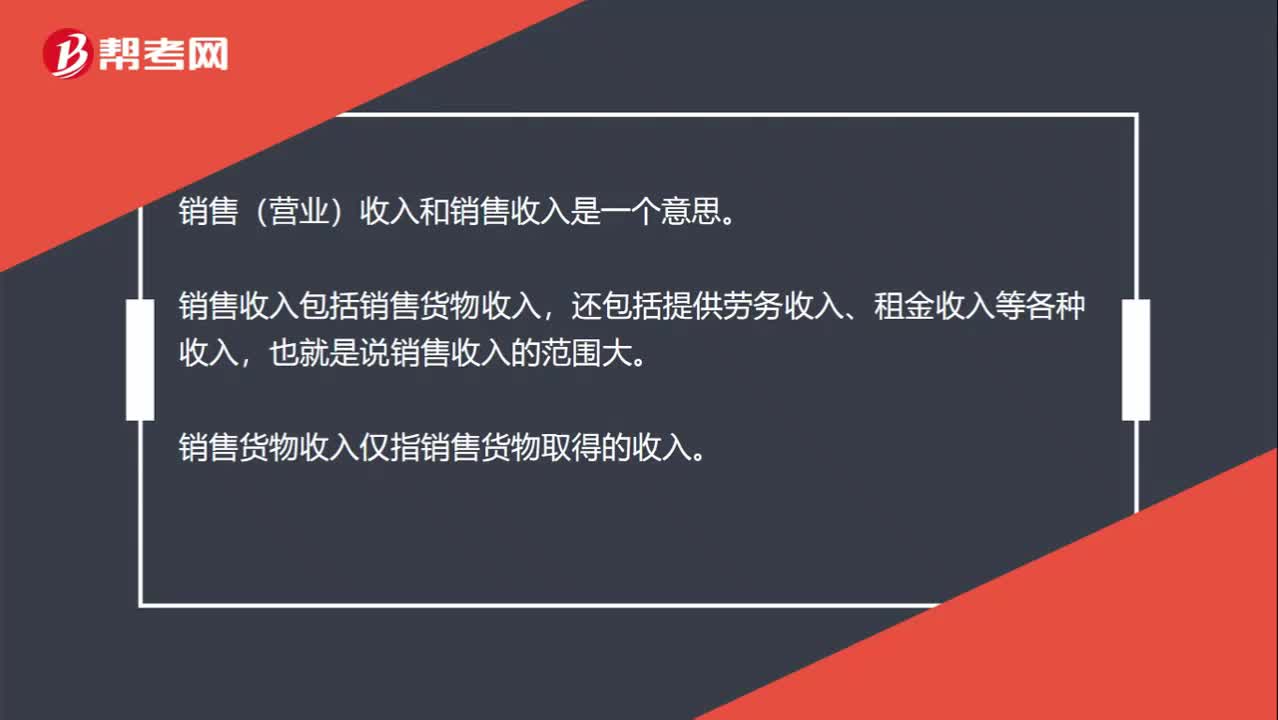

00:32銷售(營(yíng)業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?:銷售(營(yíng)業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?銷售(營(yíng)業(yè))收入和銷售收入是一個(gè)意思。銷售收入包括銷售貨物收入,還包括提供勞務(wù)收入、租金收入等各種收入,也就是說(shuō)銷售收入的范圍大。銷售貨物收入僅指銷售貨物取得的收入。

00:51

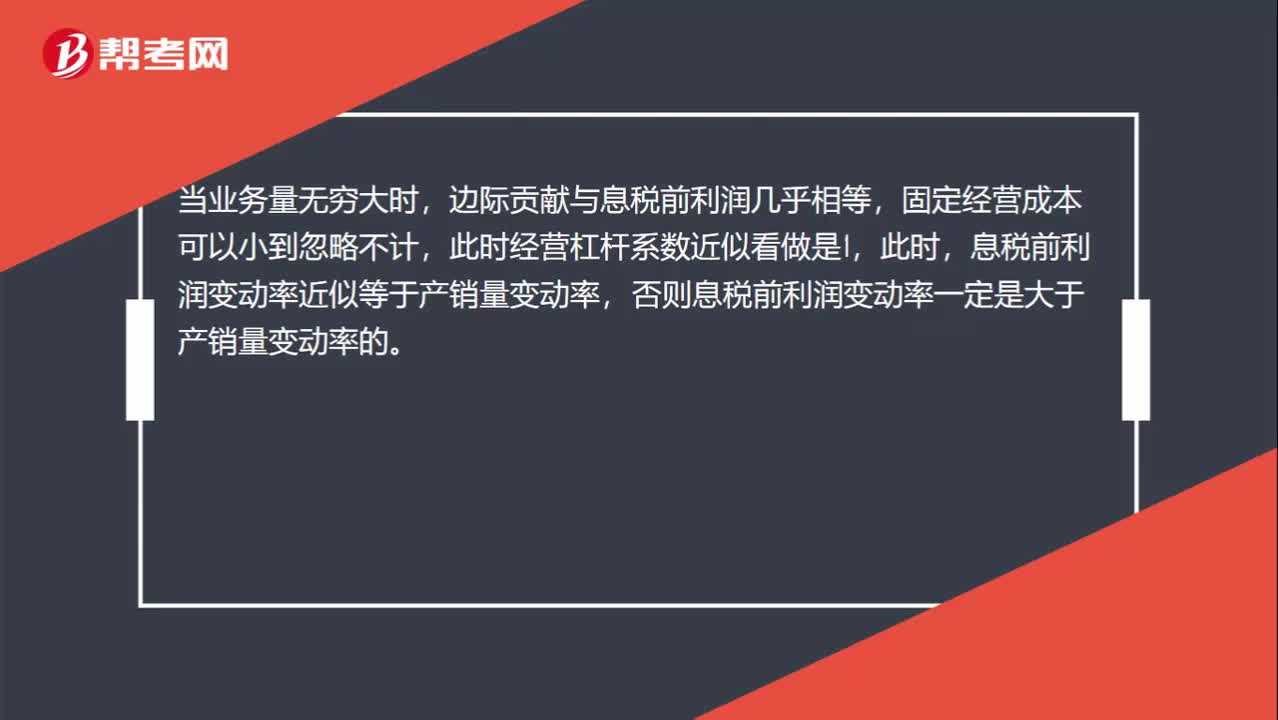

00:51固定成本為零或業(yè)務(wù)量無(wú)窮大,代表什么意思?:固定成本為零或業(yè)務(wù)量無(wú)窮大,代表什么意思?當(dāng)固定經(jīng)營(yíng)成本不等于0時(shí),邊際貢獻(xiàn)大于息稅前利潤(rùn),所以經(jīng)營(yíng)杠桿系數(shù)大于1,即息稅前利潤(rùn)變動(dòng)率大于產(chǎn)銷量變動(dòng)率。當(dāng)業(yè)務(wù)量無(wú)窮大時(shí),邊際貢獻(xiàn)與息稅前利潤(rùn)幾乎相等,固定經(jīng)營(yíng)成本可以小到忽略不計(jì),此時(shí)經(jīng)營(yíng)杠桿系數(shù)近似看做是1,此時(shí),息稅前利潤(rùn)變動(dòng)率近似等于產(chǎn)銷量變動(dòng)率,否則息稅前利潤(rùn)變動(dòng)率一定是大于產(chǎn)銷量變動(dòng)率的。

00:20

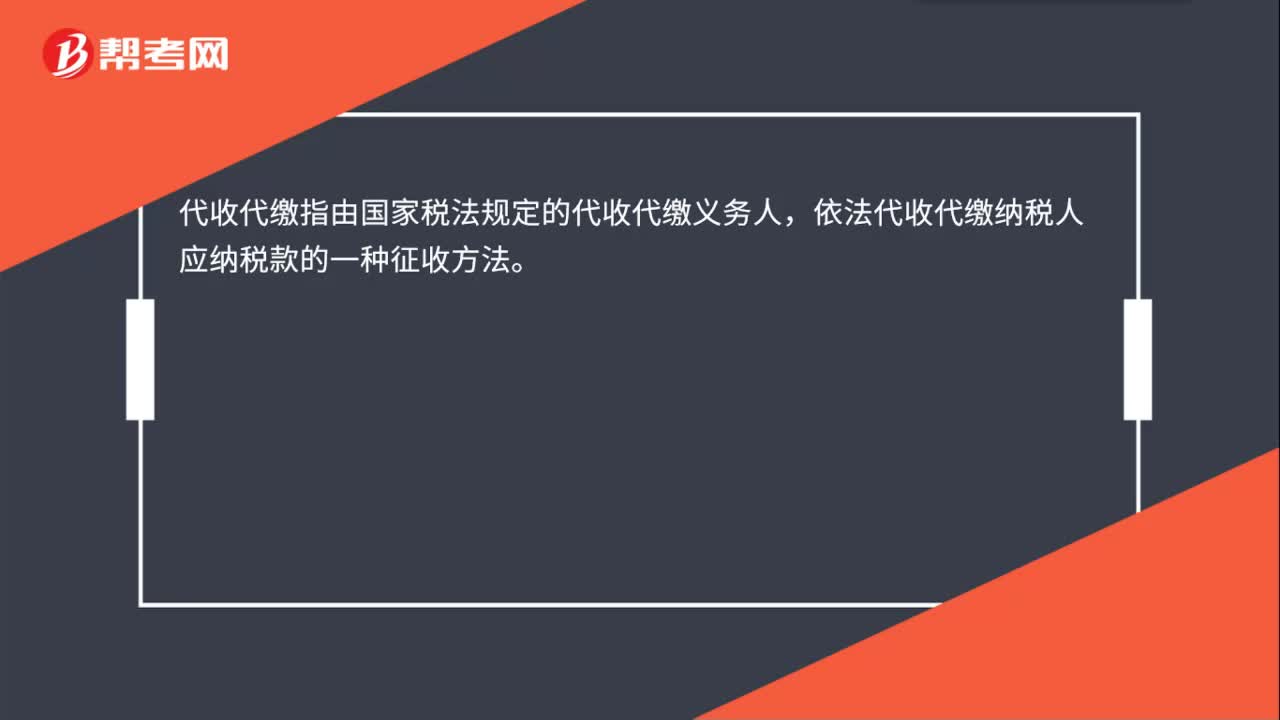

00:20代收代繳是什么?:代收代繳是什么?代收代繳指由國(guó)家稅法規(guī)定的代收代繳義務(wù)人,依法代收代繳納稅人應(yīng)納稅款的一種征收方法。

04:08

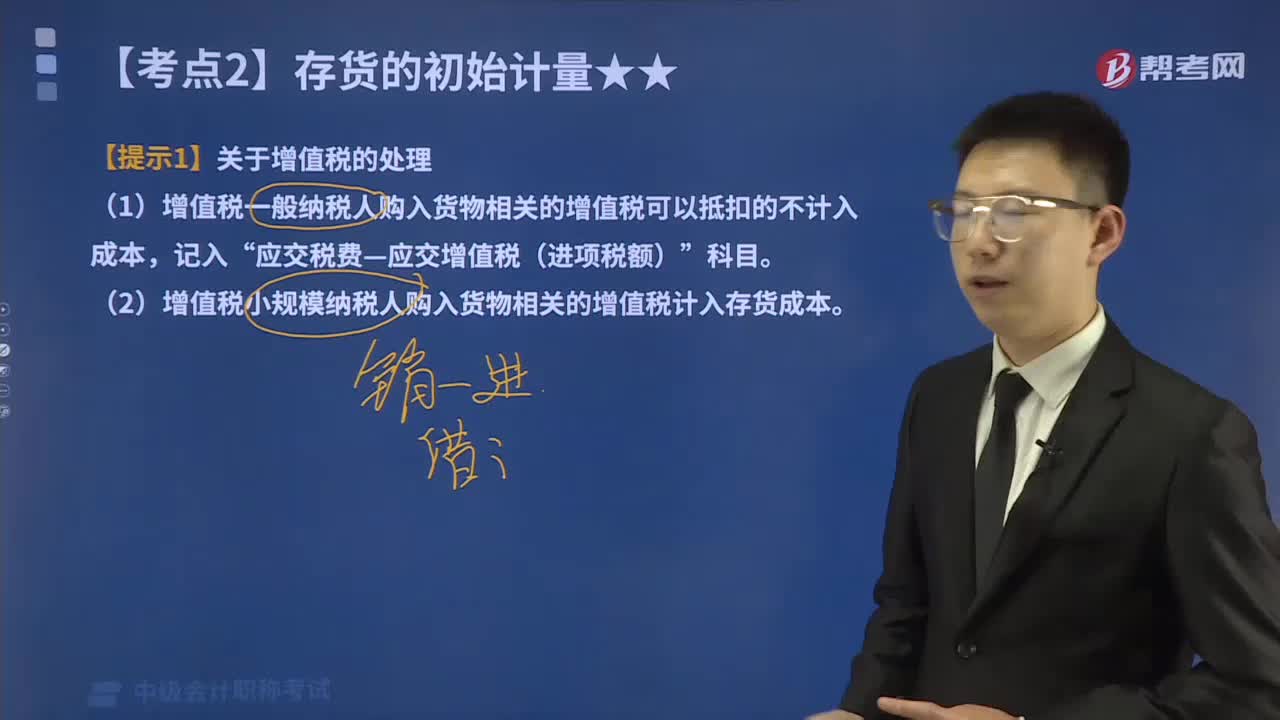

04:08增值稅是否計(jì)入外購(gòu)存貨的成本?:增值稅是否計(jì)入外購(gòu)存貨的成本?包括購(gòu)買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購(gòu)成本的費(fèi)用。(1)增值稅一般納稅人購(gòu)入貨物相關(guān)的增值稅可以抵扣的不計(jì)入成本,(2)增值稅小規(guī)模納稅人購(gòu)入貨物相關(guān)的增值稅計(jì)入存貨成本。委托某運(yùn)輸企業(yè)(增值稅小規(guī)模納稅人)將貨物運(yùn)送到企業(yè)所在地,(6)因自然災(zāi)害損失一批上月購(gòu)入的原材料(已抵扣進(jìn)項(xiàng)稅額)。(1)甲企業(yè)提供技術(shù)轉(zhuǎn)讓服務(wù)是否繳納增值稅。

01:44

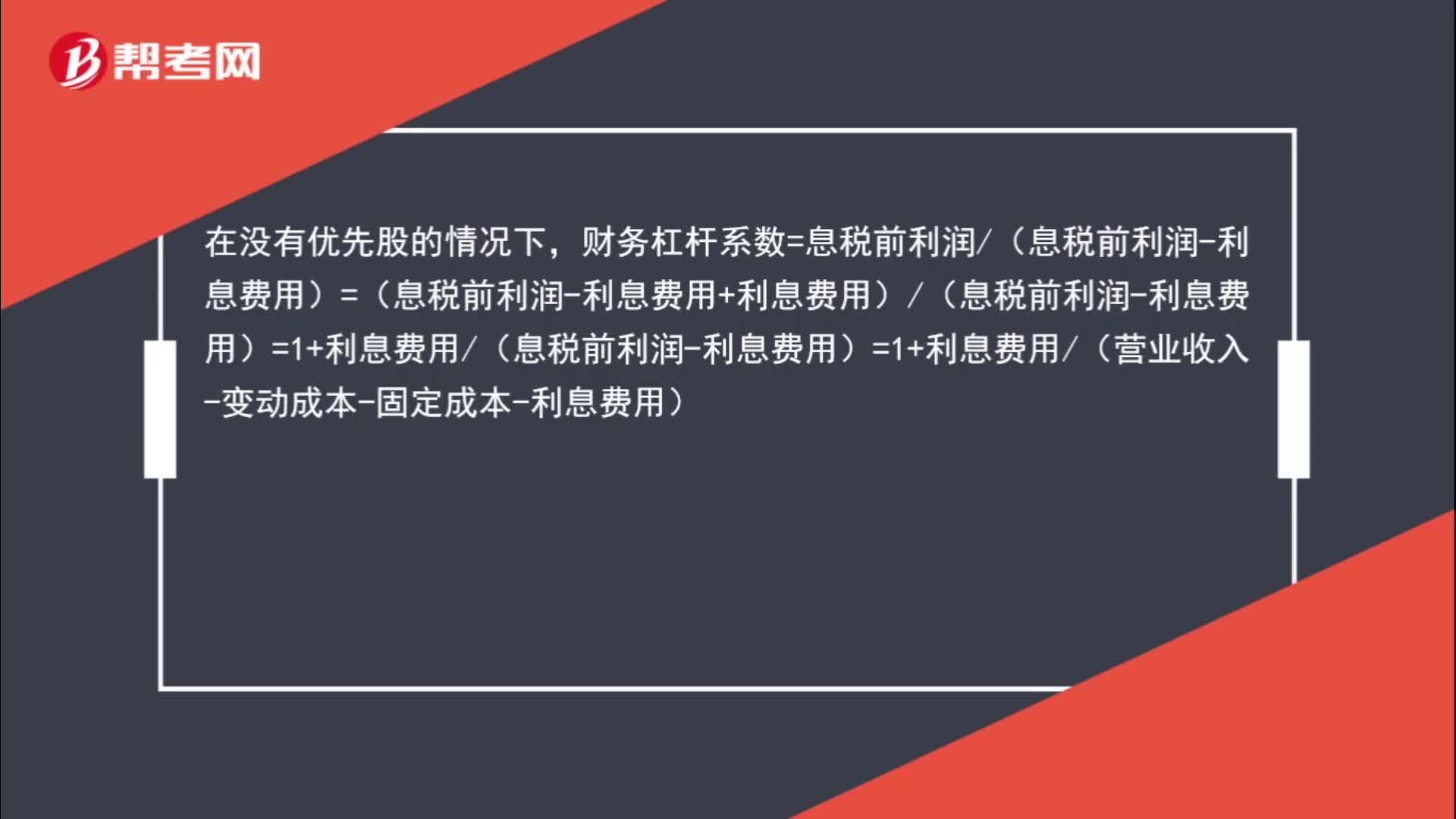

01:44營(yíng)業(yè)收入是怎樣影響財(cái)務(wù)杠桿系數(shù)的?:營(yíng)業(yè)收入是怎樣影響財(cái)務(wù)杠桿系數(shù)的?在沒(méi)有優(yōu)先股的情況下,財(cái)務(wù)杠桿系數(shù)=息稅前利潤(rùn)(息稅前利潤(rùn)-利息費(fèi)用)=(息稅前利潤(rùn)-利息費(fèi)用+利息費(fèi)用)(息稅前利潤(rùn)-利息費(fèi)用)=1+利息費(fèi)用(息稅前利潤(rùn)-利息費(fèi)用)=1+利息費(fèi)用(營(yíng)業(yè)收入-變動(dòng)成本-固定成本-利息費(fèi)用),所以,營(yíng)業(yè)收入增加“營(yíng)業(yè)收入-變動(dòng)成本-固定成本-利息費(fèi)用”增加,利息費(fèi)用(營(yíng)業(yè)收入-變動(dòng)成本-固定成本-利息費(fèi)用)“減少”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日