下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:33

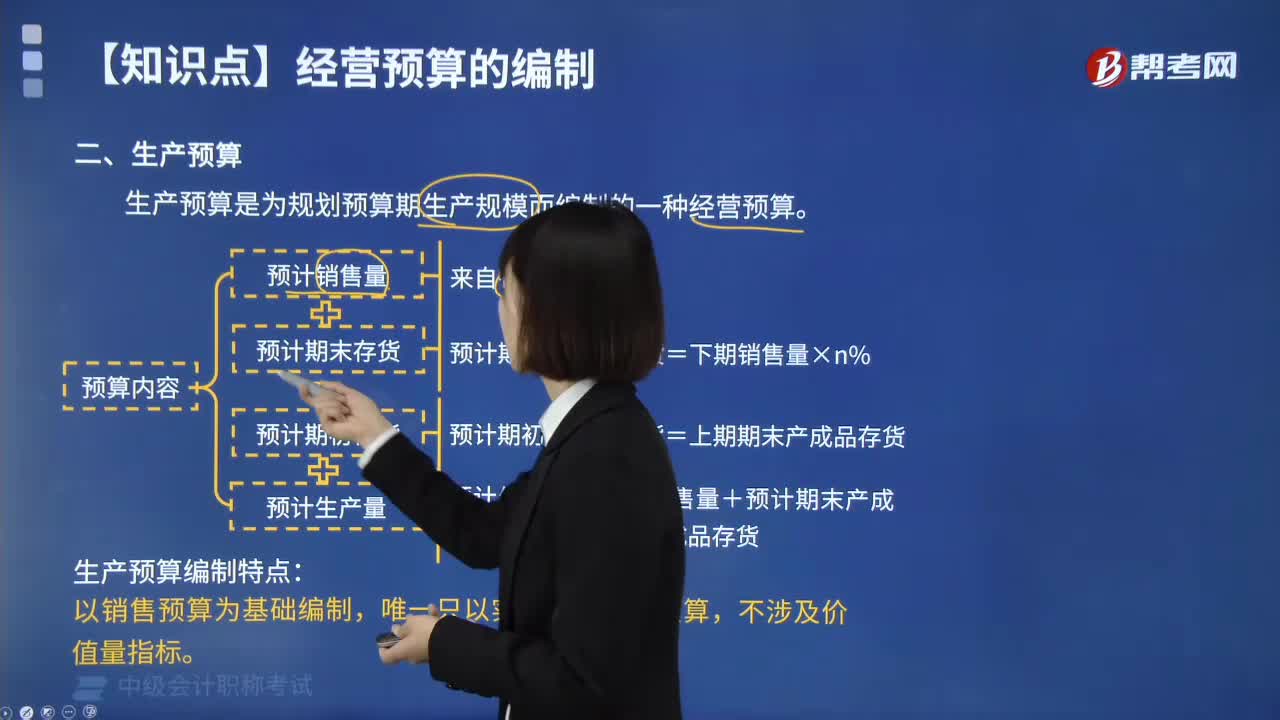

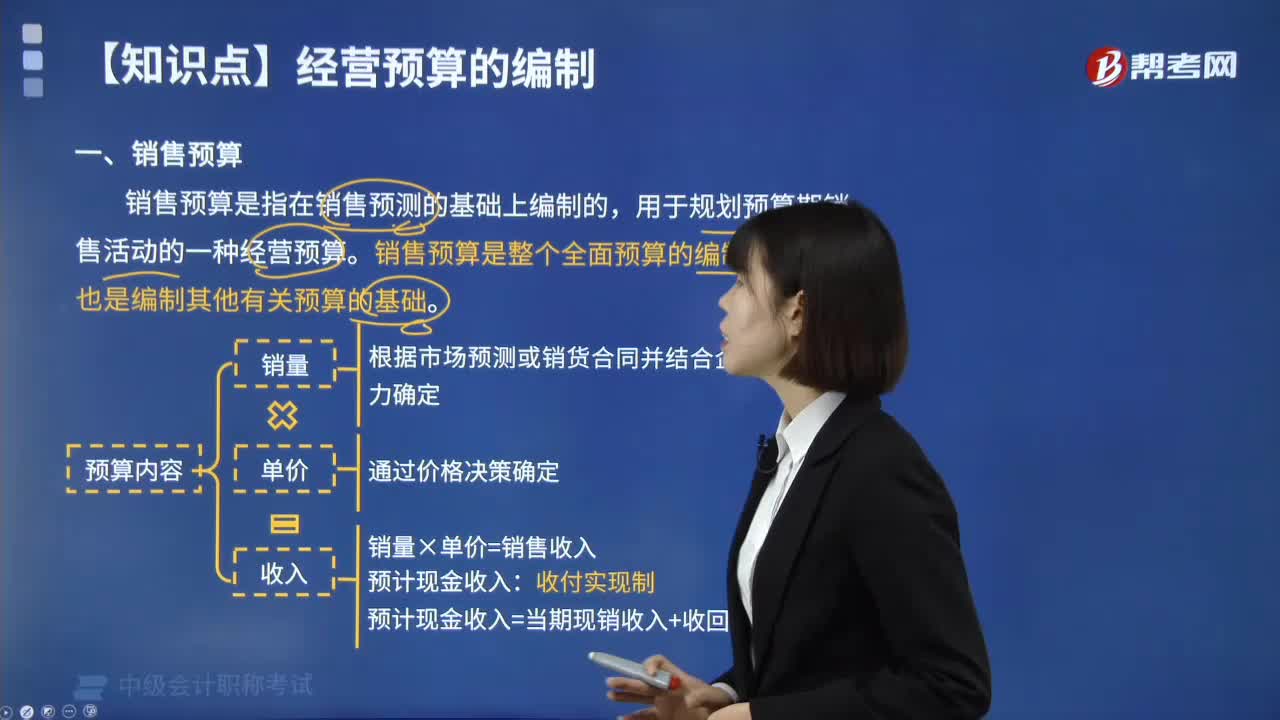

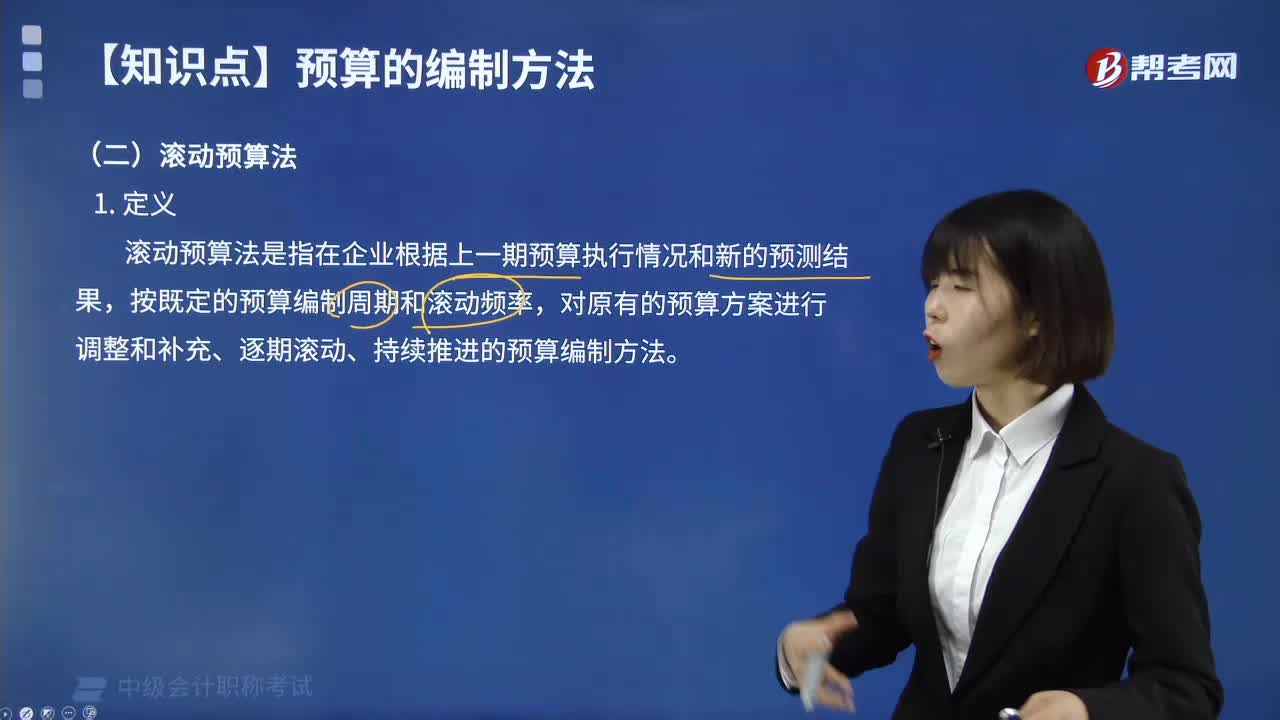

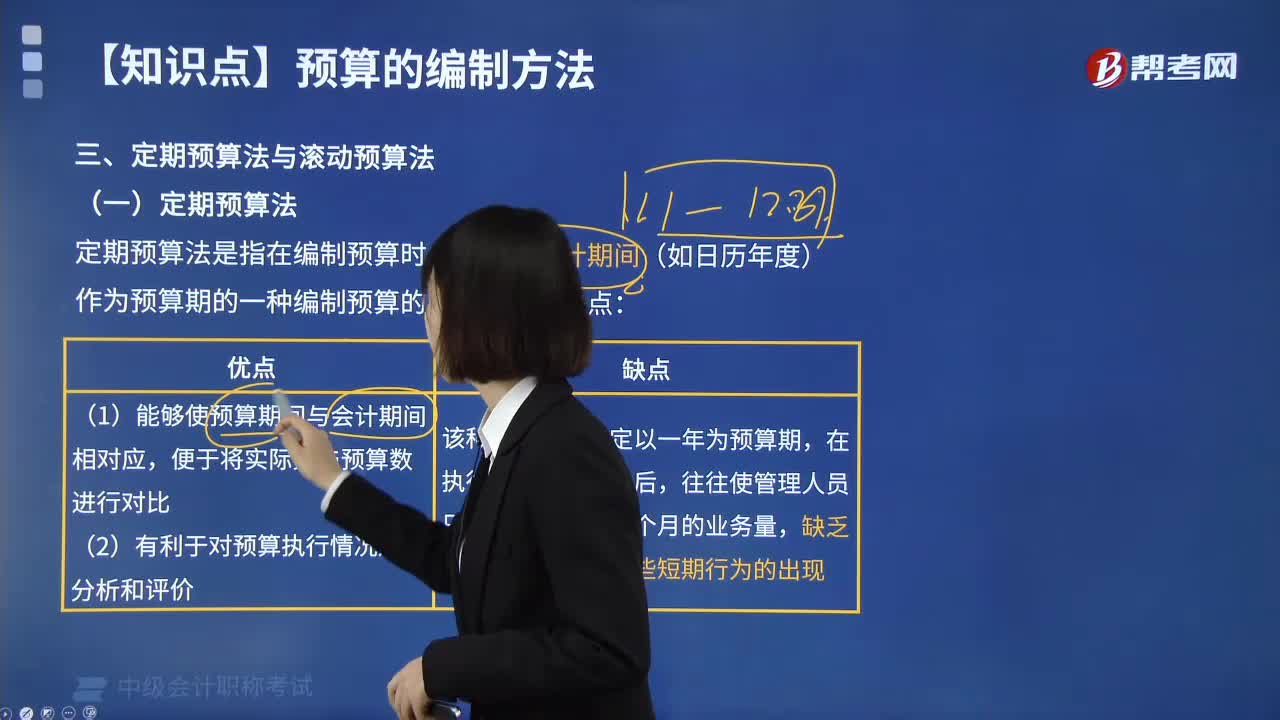

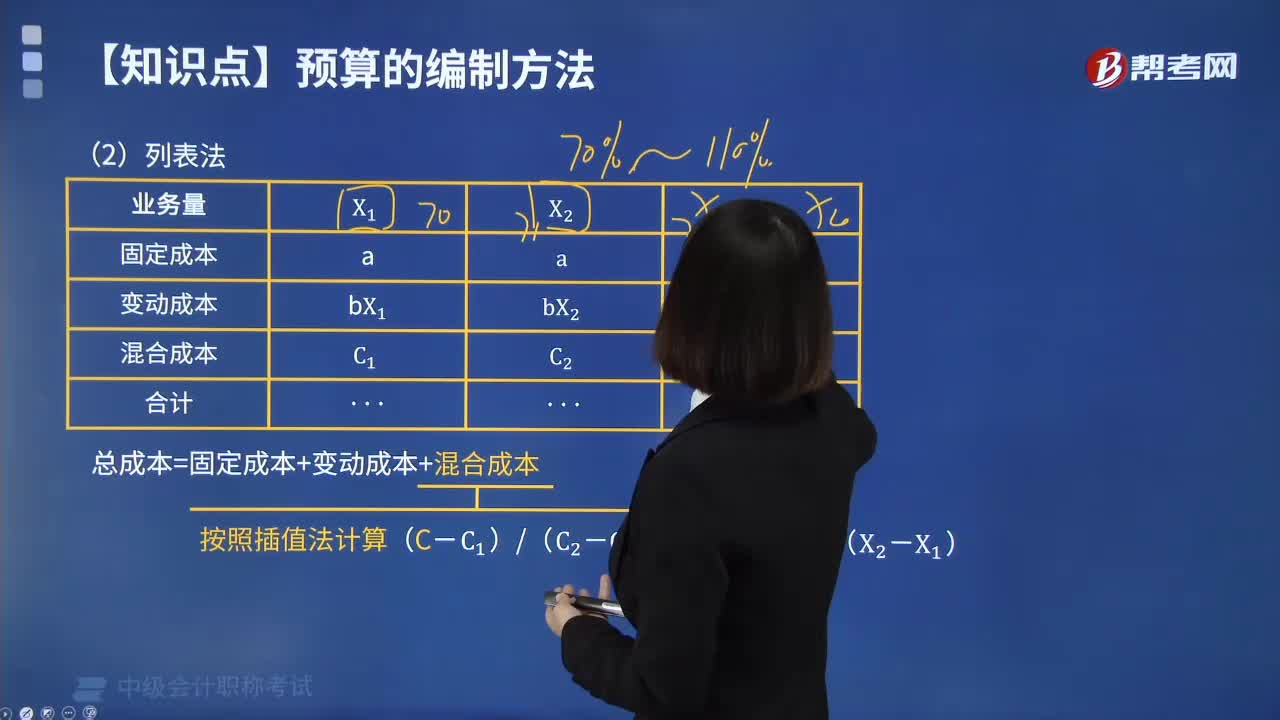

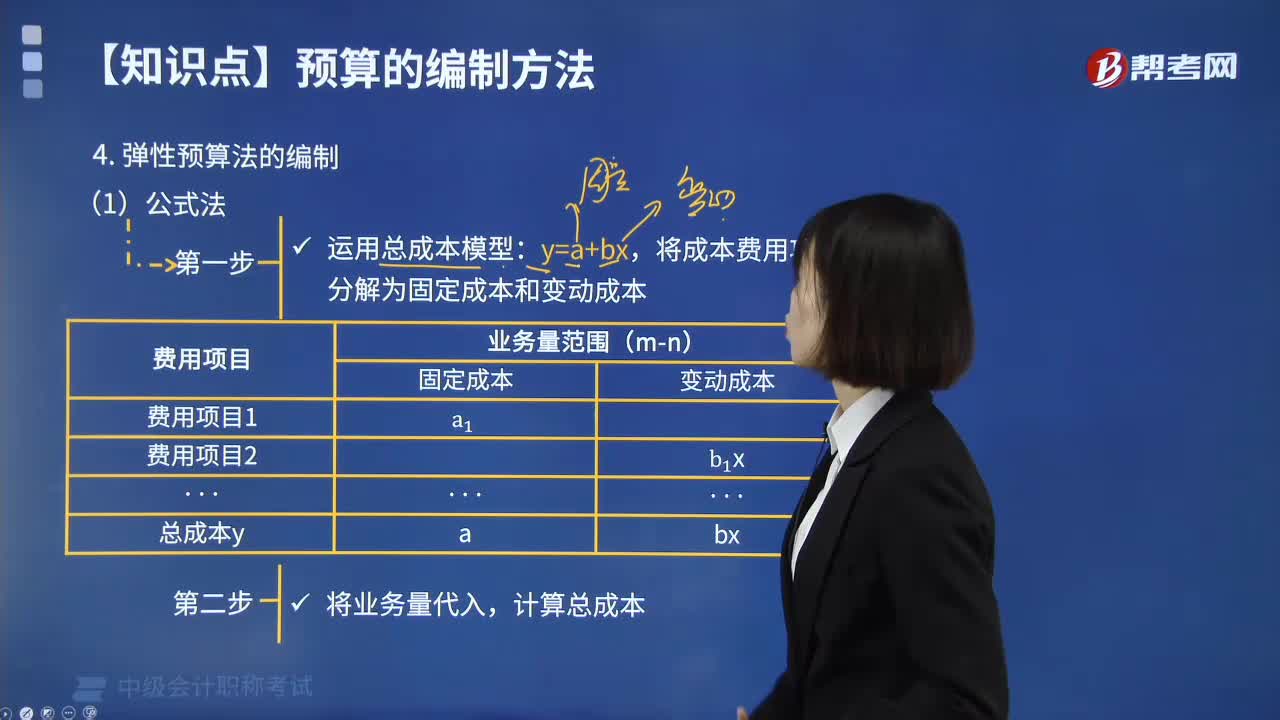

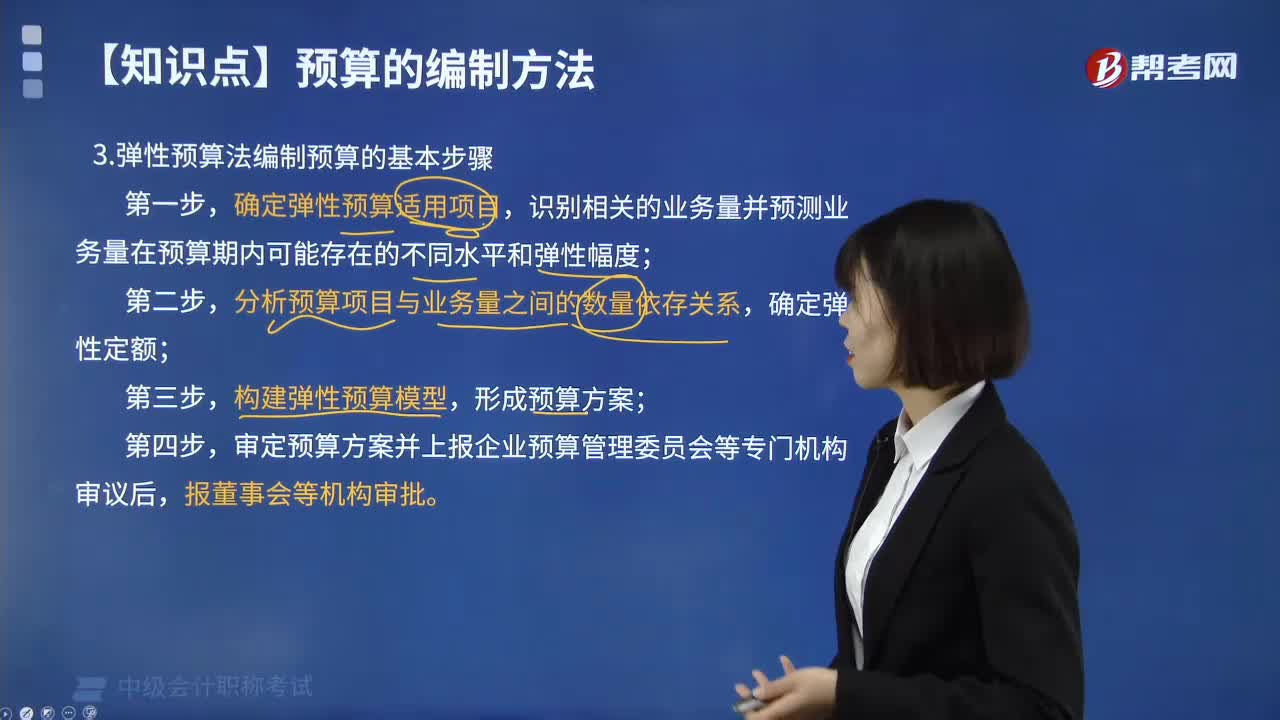

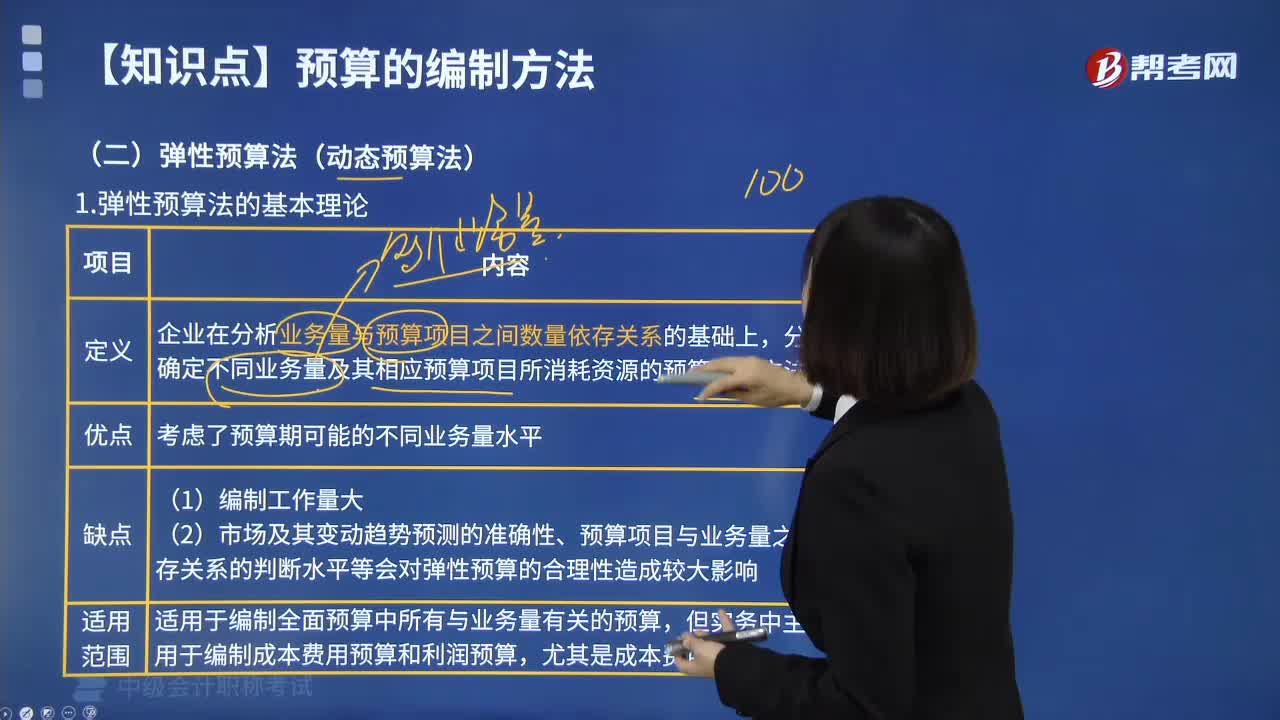

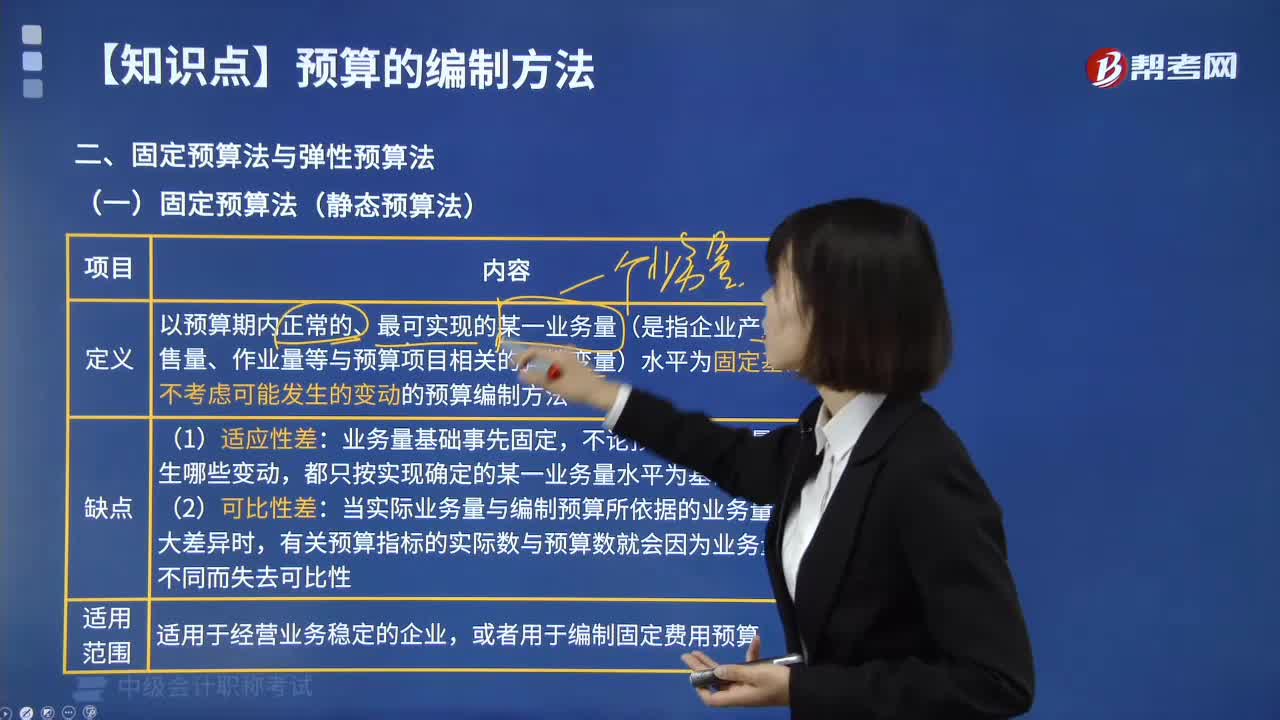

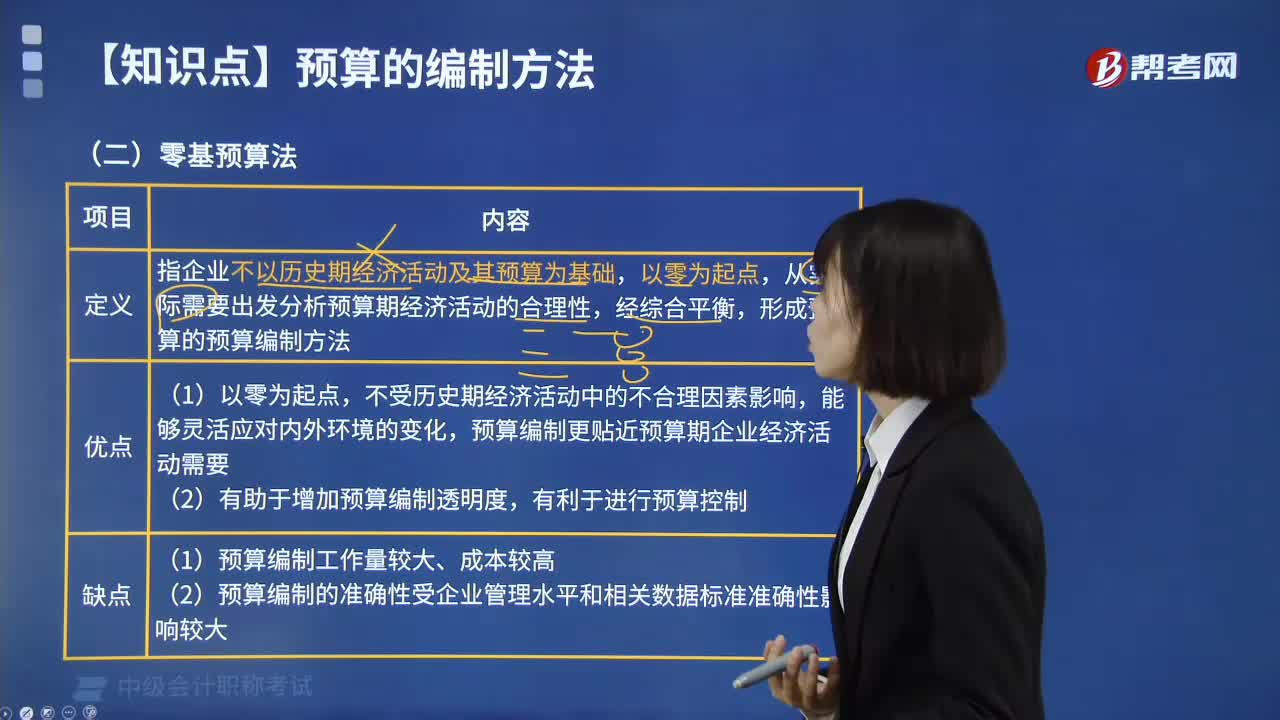

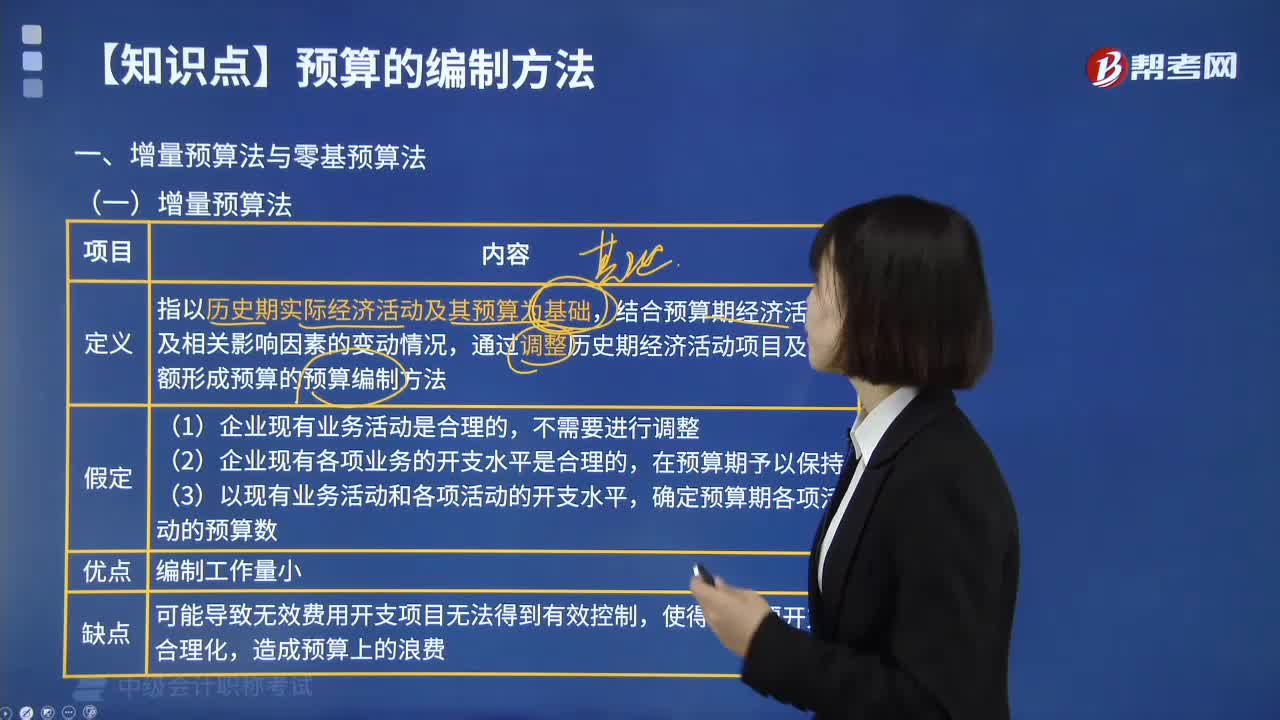

04:33預(yù)算有哪些編制方法?:預(yù)算的編制方法:企業(yè)財(cái)務(wù)預(yù)算可以根據(jù)不同的預(yù)算項(xiàng)目,分別采用固定預(yù)算、彈性預(yù)算、增量預(yù)算、零基預(yù)算、定期預(yù)算和滾動(dòng)預(yù)算等方法進(jìn)行編制。增量預(yù)算法→以歷史期實(shí)際經(jīng)濟(jì)活動(dòng)及其預(yù)算為基礎(chǔ)2.按其業(yè)務(wù)量基礎(chǔ)的數(shù)量特征固定預(yù)算法→以某一業(yè)務(wù)量水平為固定基礎(chǔ)彈性預(yù)算法→以分析業(yè)務(wù)量與預(yù)算項(xiàng)目之間的數(shù)量關(guān)系為基礎(chǔ)3.按其預(yù)算期的時(shí)間特征定期預(yù)算法→以固定會(huì)計(jì)期間為預(yù)算期(會(huì)計(jì)期間=預(yù)算期間)

01:34

01:34預(yù)算管理的概念是什么?:預(yù)算管理的概念是什么?預(yù)算管理,是指企業(yè)以戰(zhàn)略目標(biāo)為導(dǎo)向,通過(guò)對(duì)未來(lái)一定期間內(nèi)的經(jīng)營(yíng)活動(dòng)和相應(yīng)的財(cái)務(wù)結(jié)果進(jìn)行全面預(yù)測(cè)和籌劃,科學(xué)、合理配置企業(yè)各項(xiàng)財(cái)務(wù)和非財(cái)務(wù)資源,進(jìn)而推動(dòng)實(shí)現(xiàn)企業(yè)戰(zhàn)略目標(biāo)的管理活動(dòng)。預(yù)算管理是指為確保國(guó)家預(yù)算資金規(guī)范運(yùn)行而進(jìn)行的一系列組織、調(diào)節(jié)、控制、監(jiān)督活動(dòng)的總稱。全面預(yù)算管理已經(jīng)成為現(xiàn)代化企業(yè)不可或缺的重要管理模式。來(lái)實(shí)現(xiàn)企業(yè)的資源合理配置并真實(shí)的反映出企業(yè)的實(shí)際需要。

03:37

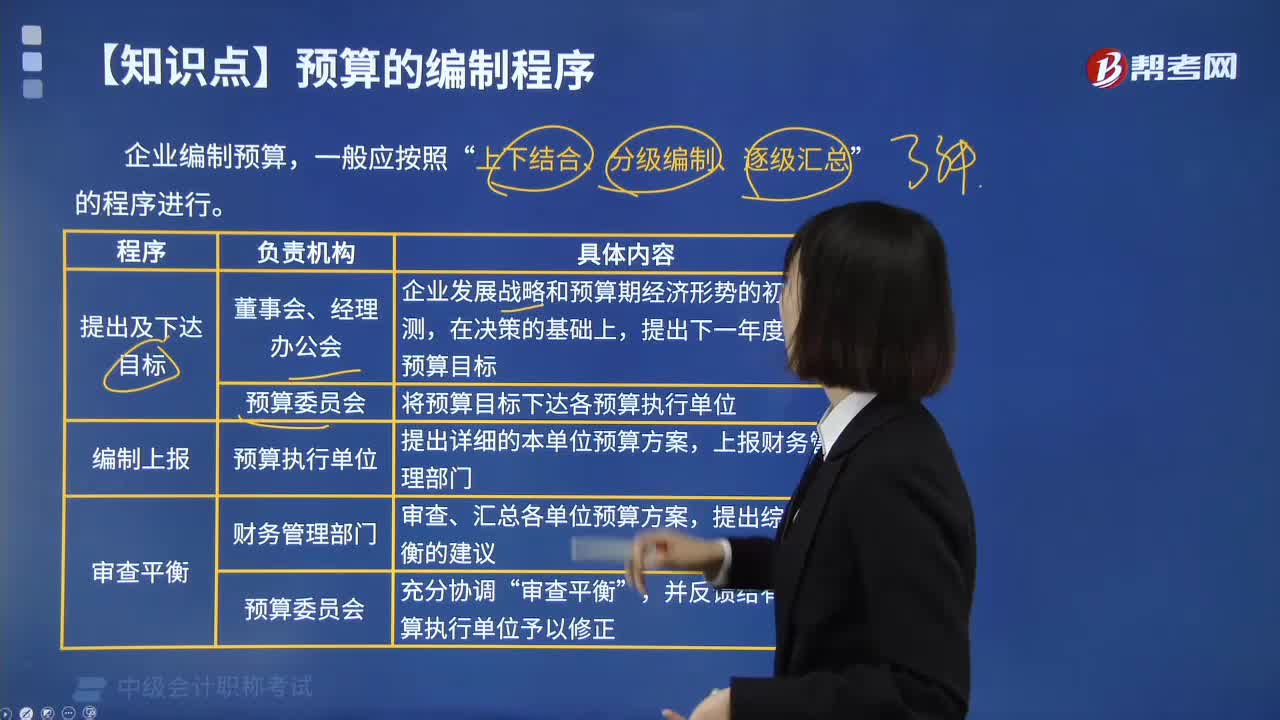

03:37什么是預(yù)算體系?:什么是預(yù)算體系?一般將由經(jīng)營(yíng)預(yù)算、專門決策預(yù)算和財(cái)務(wù)預(yù)算組成的預(yù)算體系,稱為全面預(yù)算體系。全面預(yù)算體系由預(yù)算主體、預(yù)算周期、預(yù)算指標(biāo)、預(yù)算維度等要素組成。預(yù)算指標(biāo)按照經(jīng)營(yíng)活動(dòng)業(yè)務(wù)內(nèi)容及全面預(yù)算管理要求組成全面預(yù)算表,全面預(yù)算表按照內(nèi)在的結(jié)構(gòu)關(guān)系組成全面預(yù)算體系。全面預(yù)算管理體系是利用預(yù)算對(duì)組織內(nèi)部各部門、各單位的各種財(cái)務(wù)及非財(cái)務(wù)資源進(jìn)行分配、考核、控制,A.資本支出預(yù)算,C.管理費(fèi)用預(yù)算。

01:45

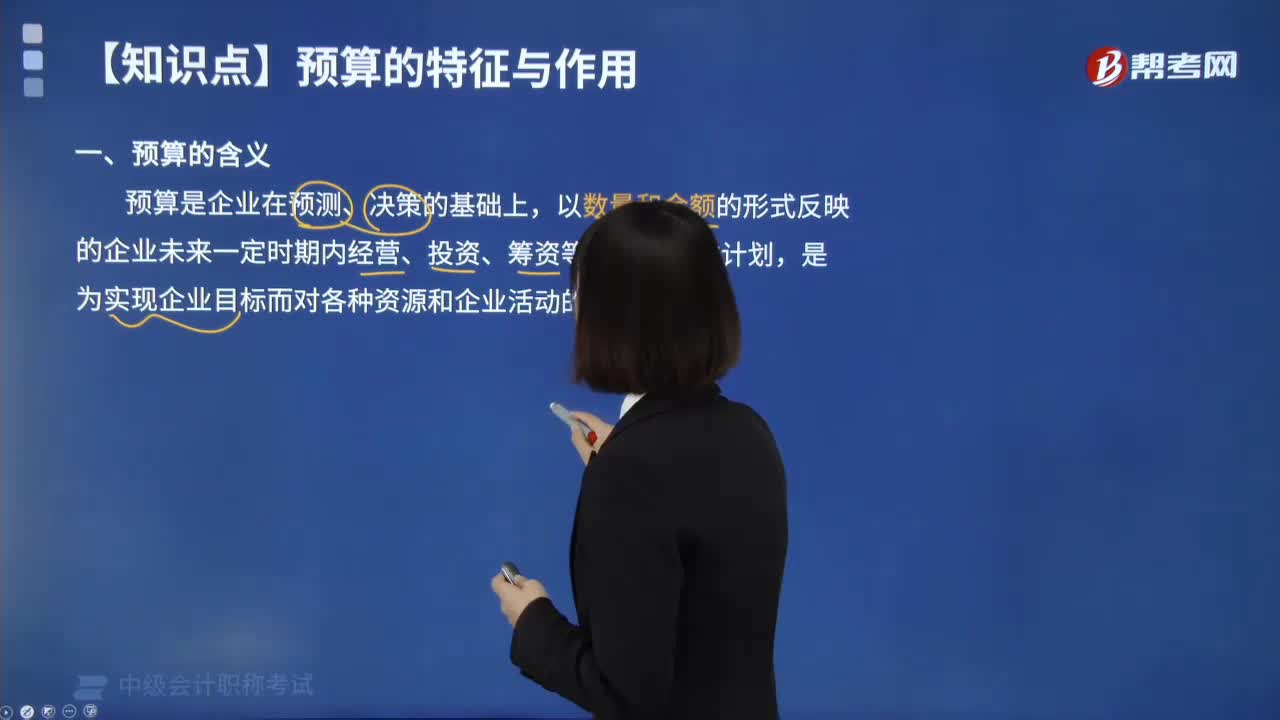

01:45預(yù)算的含義是什么?:預(yù)算是企業(yè)在預(yù)測(cè)、決策的基礎(chǔ)上,以數(shù)量和金額的形式反映的企業(yè)未來(lái)一定時(shí)期內(nèi)經(jīng)營(yíng)、投資、籌資等活動(dòng)的具體計(jì)劃,是為實(shí)現(xiàn)企業(yè)目標(biāo)而對(duì)各種資源和企業(yè)活動(dòng)的詳細(xì)安排。預(yù)算是經(jīng)法定程序?qū)徍伺鷾?zhǔn)的國(guó)家年度集中性財(cái)政收支計(jì)劃。反映著整個(gè)國(guó)家政策、政府活動(dòng)的范圍和方向。預(yù)算包含的內(nèi)容不僅僅是預(yù)測(cè),這些變量決定著公司未來(lái)努力達(dá)到某一有利地位的績(jī)效。1.預(yù)算必須與企業(yè)的戰(zhàn)略或目標(biāo)保持一致;

00:53

00:53資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?:資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?編制預(yù)算資產(chǎn)負(fù)債表以資產(chǎn)負(fù)債表期初數(shù)為基點(diǎn),充分考慮預(yù)算損益表、預(yù)算現(xiàn)金流量表的相關(guān)數(shù)據(jù)對(duì)資產(chǎn)、負(fù)債、所有者權(quán)益期初數(shù)的影響,采用平衡法加以增減后計(jì)得。資產(chǎn)及負(fù)債的期末數(shù)=期初余額+預(yù)算期增加數(shù)-預(yù)算期減少數(shù)所有者權(quán)益期末數(shù)=期初余額+預(yù)算期增資數(shù)(包括預(yù)算期實(shí)現(xiàn)的凈利潤(rùn))-預(yù)算期分紅數(shù)。

00:44

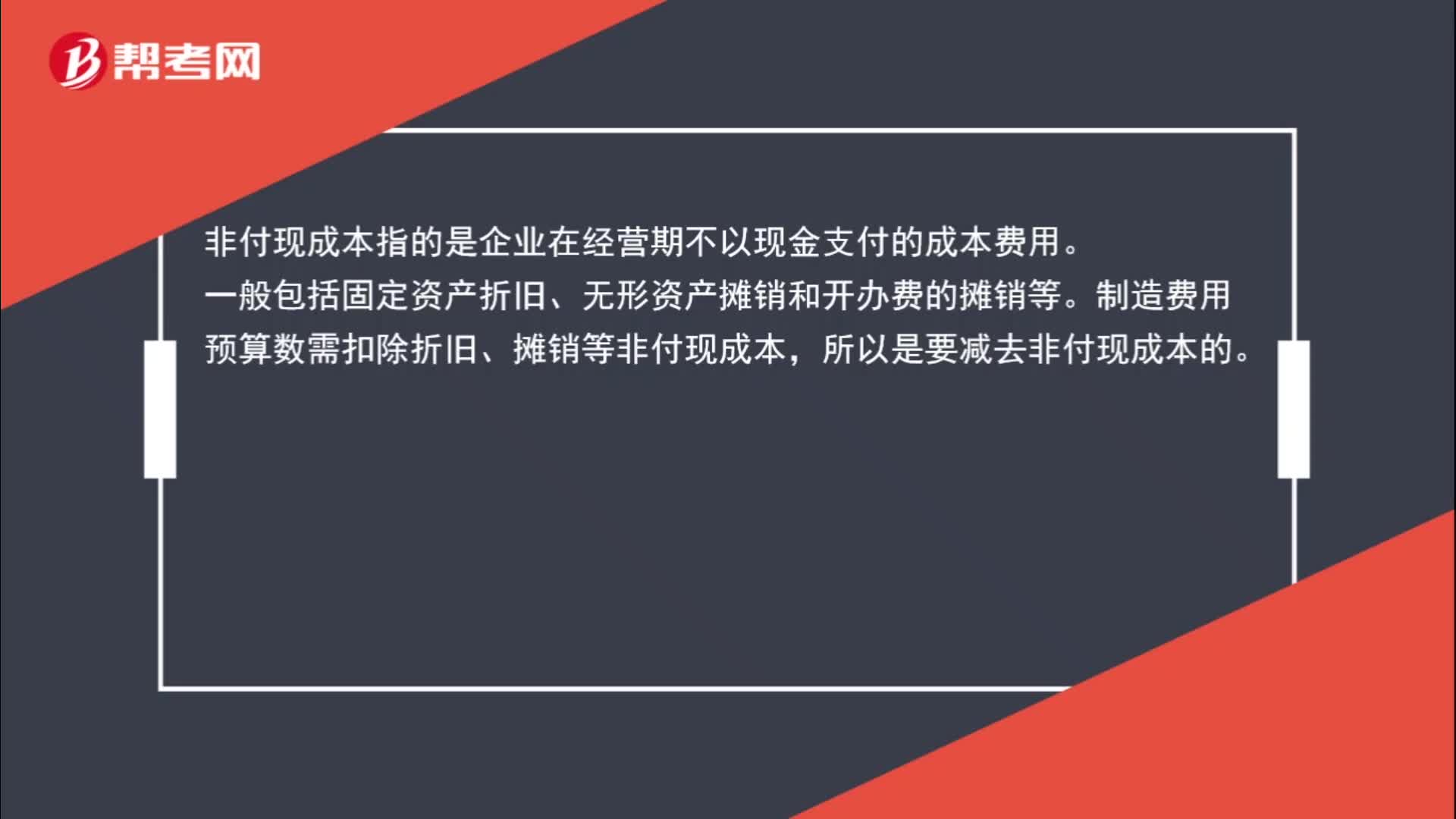

00:44資金預(yù)算下制造費(fèi)用支出為什么要減去非付現(xiàn)成本?:資金預(yù)算下制造費(fèi)用支出為什么要減去非付現(xiàn)成本?非付現(xiàn)成本指的是企業(yè)在經(jīng)營(yíng)期不以現(xiàn)金支付的成本費(fèi)用。一般包括固定資產(chǎn)折舊、無(wú)形資產(chǎn)攤銷和開辦費(fèi)的攤銷等。制造費(fèi)用預(yù)算數(shù)需扣除折舊、攤銷等非付現(xiàn)成本,所以是要減去非付現(xiàn)成本的。企業(yè)要編制資金預(yù)算,制造費(fèi)用預(yù)算需要給資金預(yù)算提供數(shù)據(jù),需要得出制造費(fèi)用中的現(xiàn)金收支(其實(shí)是現(xiàn)金支出)金額,故需要使用全部的制造費(fèi)用支出減去非付現(xiàn)成本得出現(xiàn)金支出的費(fèi)用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日