下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:45

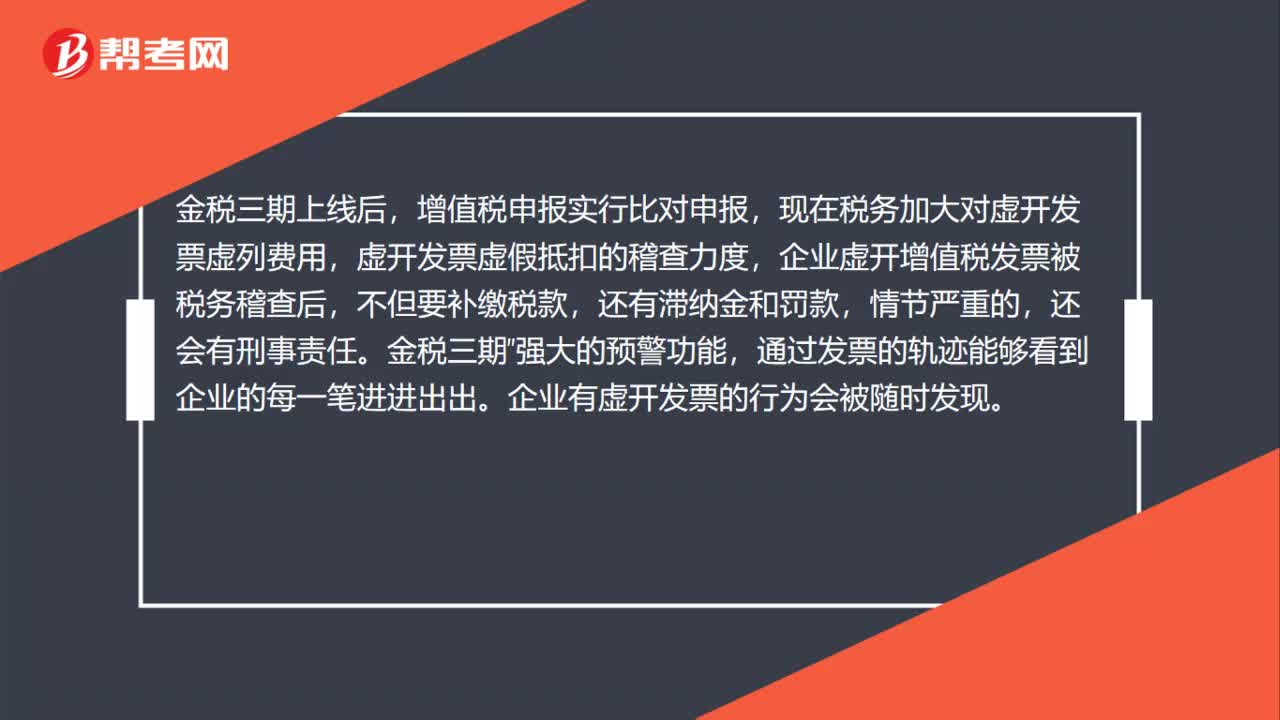

00:45單位虛開發(fā)票有什么風險?:單位虛開發(fā)票有什么風險?金稅三期上線后,增值稅申報實行比對申報,現在稅務加大對虛開發(fā)票虛列費用,虛開發(fā)票虛假抵扣的稽查力度,企業(yè)虛開增值稅發(fā)票被稅務稽查后,不但要補繳稅款,還有滯納金和罰款,情節(jié)嚴重的,還會有刑事責任。金稅三期強大的預警功能,通過發(fā)票的軌跡能夠看到企業(yè)的每一筆進進出出。企業(yè)有虛開發(fā)票的行為會被隨時發(fā)現。

10:38

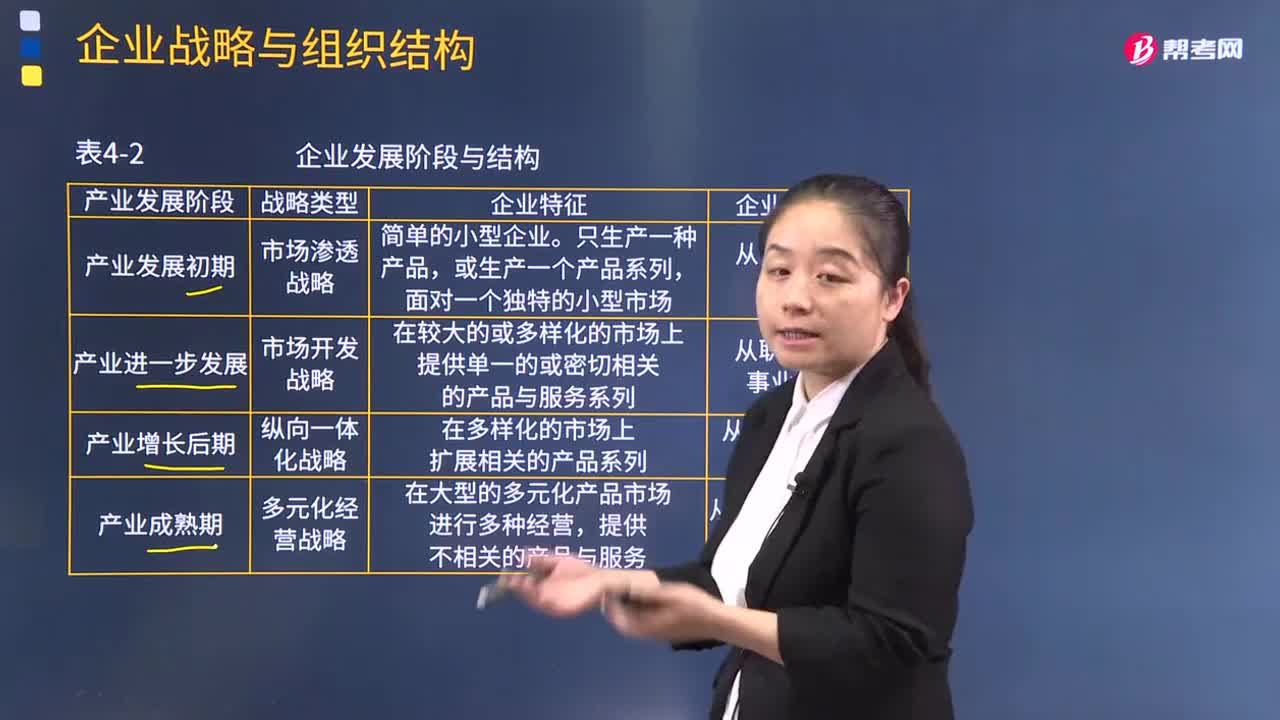

10:38企業(yè)發(fā)展有哪些階段與結構?:企業(yè)發(fā)展階段與結構圖:與縱向一體化戰(zhàn)略相匹配的組織結構是( )。企業(yè)應運用矩陣制結構,為客戶提供多種清潔能源組合的整體解決方案。實施以科技牽引集團發(fā)展清潔能源的戰(zhàn)略升級,理論在金寶集團的戰(zhàn)略變革中是如何應用的。【解析】本題主要考查的是企業(yè)戰(zhàn)略與組織結構,錢德勒的組織結構服從戰(zhàn)略理論可以從以下兩個方面展開。這是指企業(yè)戰(zhàn)略的變化快于組織結構的變化,企業(yè)組織結構的變化常常慢于戰(zhàn)略的變化速度。

01:08

01:08注冊會計師風險應對需要考慮什么?:注冊會計師風險應對需要考慮什么?設計進一步審計程序時,注冊會計師應當考慮下列因素:(2)重大錯報發(fā)生的可能性。(3)涉及的各類交易、賬戶余額和披露的特征。(4)被審計單位采用的特定控制的性質。(5)注冊會計師是否擬獲取審計證據,以確定內部控制在防止或發(fā)現并糾正重大錯報方面的有效性。注冊會計師對認定層次重大錯報風險的評估為確定進一步審計程序的總體審計方案奠定了基礎。

01:30

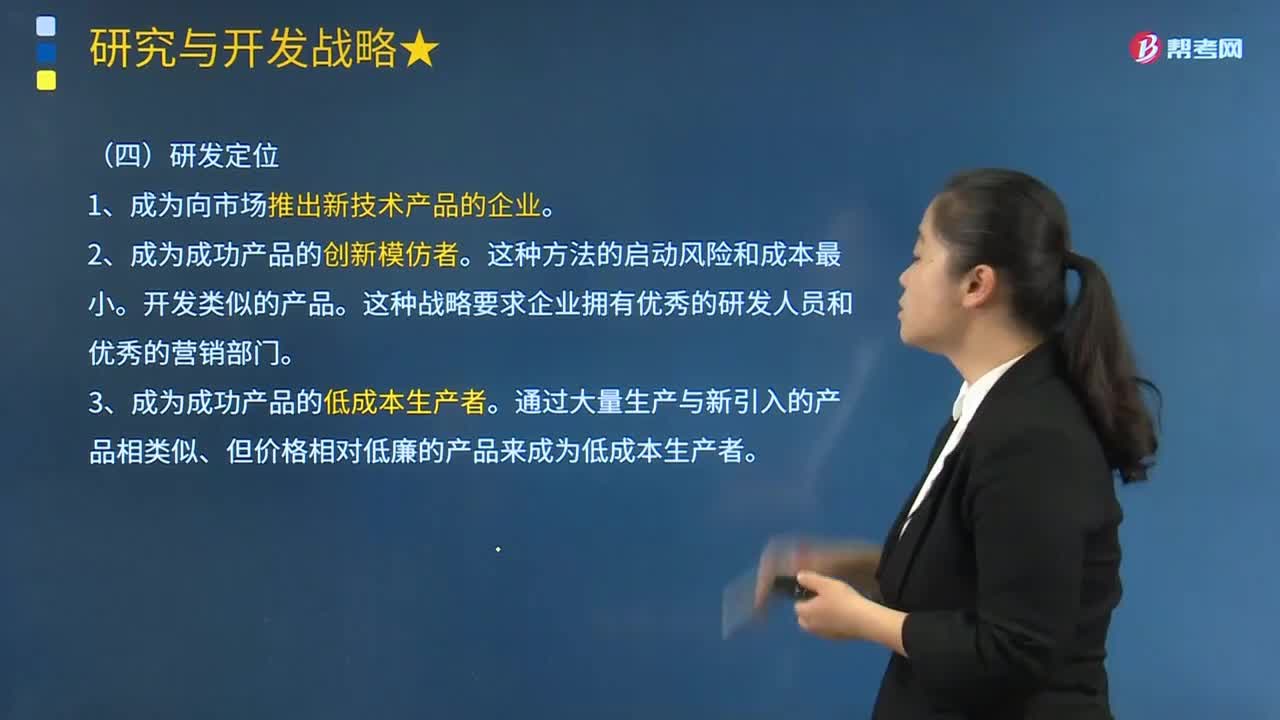

01:30企業(yè)研發(fā)戰(zhàn)略有哪幾種定位?:企業(yè)研發(fā)戰(zhàn)略有哪幾種定位?研究與開發(fā)(簡稱研發(fā))被定義為組織層面的企業(yè)創(chuàng)新。企業(yè)研發(fā)戰(zhàn)略至少存在三種定位。1.成為向市場推出新技術產品的企業(yè),這種方法必須有先驅企業(yè)開發(fā)第一代新產品并證明存在該產品的市場。然后由跟隨的企業(yè)開發(fā)類似的產品。這種戰(zhàn)略要求企業(yè)擁有優(yōu)秀的研發(fā)人員和優(yōu)秀的營銷部門,通過大量生產與先驅企業(yè)開發(fā)的產品相類似、但價格相對低廉的產品來成為低成本生產者。

00:44

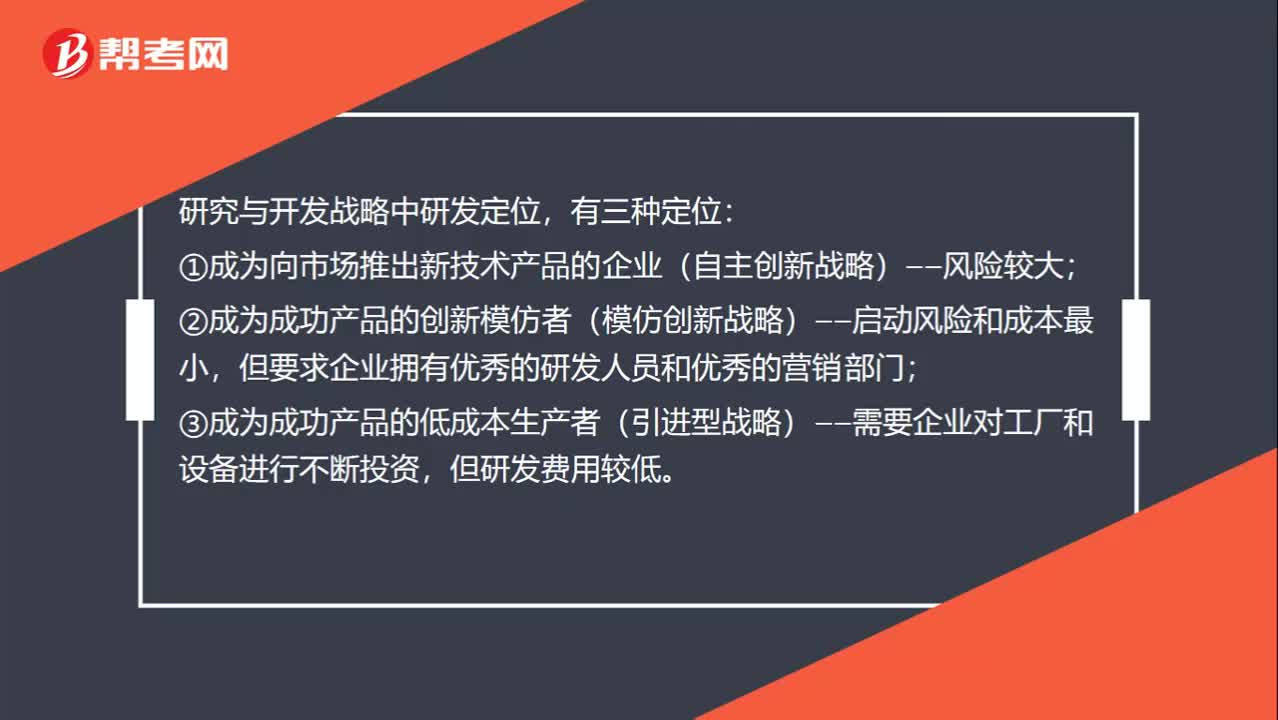

00:44研究與開發(fā)戰(zhàn)略的定位有哪些?:研究與開發(fā)戰(zhàn)略的定位有哪些?研究與開發(fā)戰(zhàn)略中研發(fā)定位,有三種定位:①成為向市場推出新技術產品的企業(yè)(自主創(chuàng)新戰(zhàn)略)——風險較大;②成為成功產品的創(chuàng)新模仿者(模仿創(chuàng)新戰(zhàn)略)——啟動風險和成本最小,但要求企業(yè)擁有優(yōu)秀的研發(fā)人員和優(yōu)秀的營銷部門;③成為成功產品的低成本生產者(引進型戰(zhàn)略)——需要企業(yè)對工廠和設備進行不斷投資,但研發(fā)費用較低。

02:34

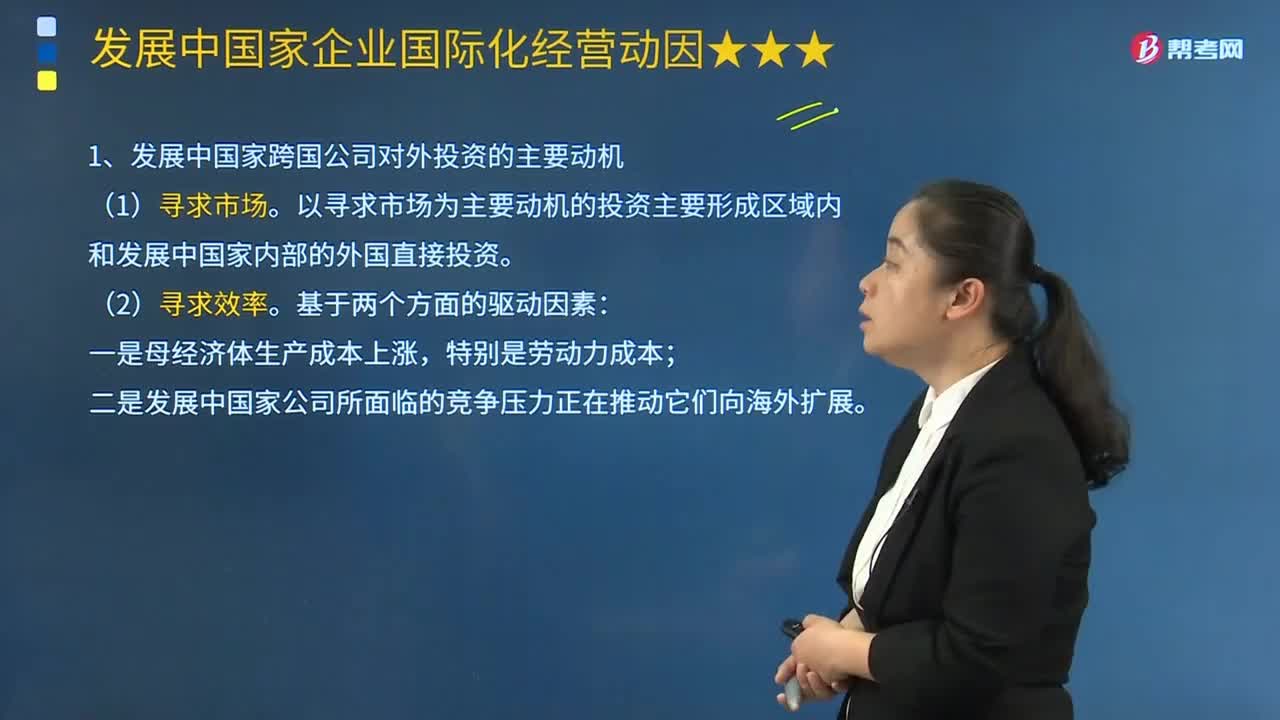

02:34發(fā)展中國家跨國公司對外投資有哪些主要動機?:發(fā)展中國家跨國公司對外投資有哪些主要動機?所謂企業(yè)對外投資就是企業(yè)在其本身經營的主要業(yè)務以外,或者以購買股票、債券等有價證券方式向境內外的其他單位進行投資,以期在未來獲得投資收益的經濟行為。(1)尋求市場。以尋求市場為主要動機的投資主要形成區(qū)域內和發(fā)展中國家內部的外國直接投資。尋求新的市場;尋求資源型的外國直接投資大多在發(fā)展中國家。(4)尋求現成資產。

04:19

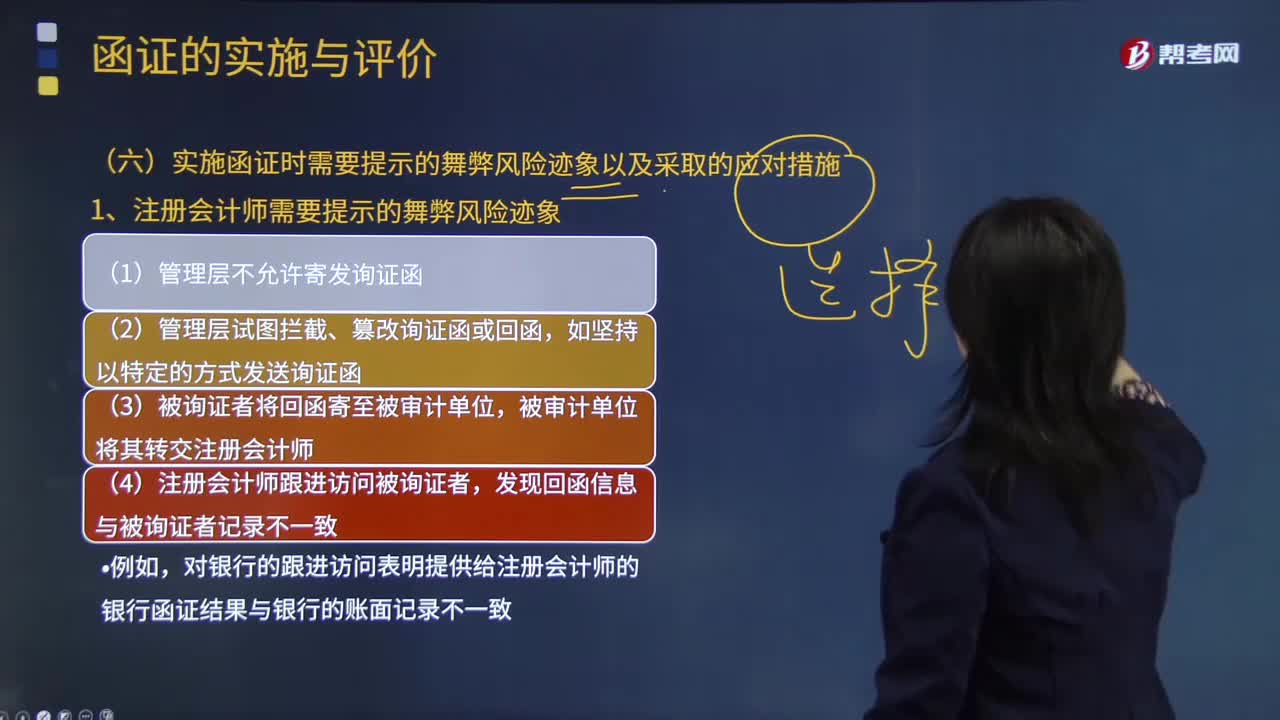

04:19注冊會計師需要提示的舞弊風險跡象有哪些?:(1)管理層不允許寄發(fā)詢證函;(2)管理層試圖攔截、篡改詢證函或回函,(3)被詢證者將回函寄至被審計單位,發(fā)現回函信息與被詢證者記錄不一致;對銀行的跟進訪問表明提供給注冊會計師的銀行函證結果與銀行的賬面記錄不一致。但快遞的交寄人或發(fā)件人是同一個人或是被審計單位的員工;(9)回函郵戳顯示的發(fā)函地址與被審計單位記錄的被詢證者的地址不一致;銀行函證未回函,向被審計單位債權人發(fā)送的詢證函回函率很低。

02:22

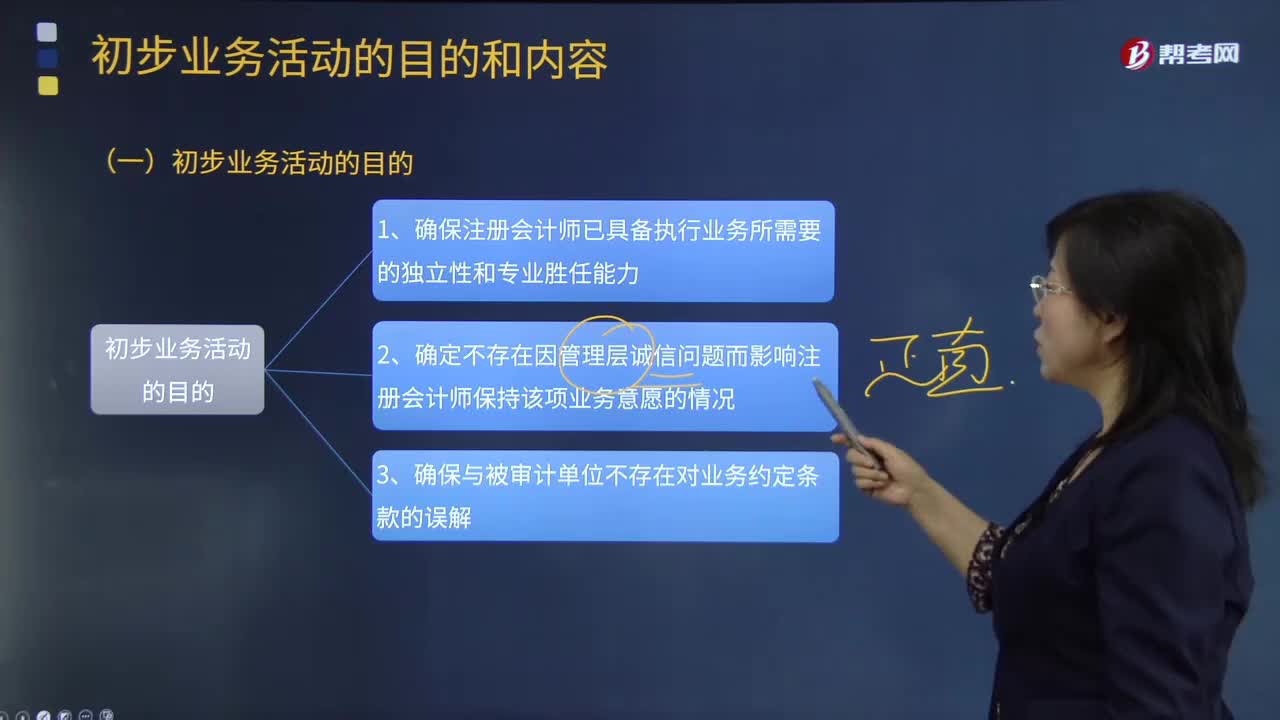

02:22審計初步業(yè)務活動的目的有哪些?:初步業(yè)務活動是指注冊會計師在本期審計業(yè)務開始時開展的有利于計劃和執(zhí)行審計工作,初步業(yè)務活動按照審計業(yè)務客戶情形的不同,首次接受審計委托的初步業(yè)務活動;首次接受審計委托開展初步業(yè)務活動的時間。也必須在首次接受審計業(yè)務委托前,二連續(xù)審計情形下開展初步業(yè)務活動的時間;一種是簽訂長期審計業(yè)務約定書的連續(xù)審計,《準則第1201號--計劃審計工作》對連續(xù)審計業(yè)務規(guī)定:

01:54

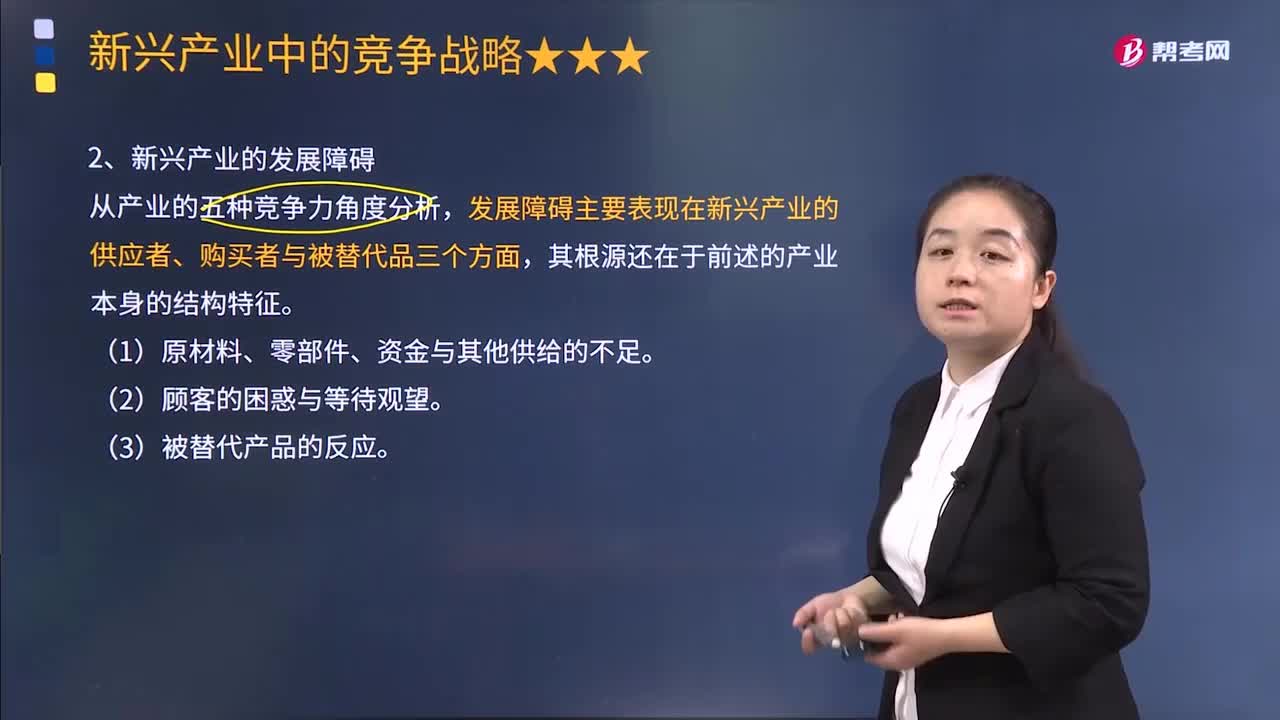

01:54新興產業(yè)的發(fā)展有哪些障礙?:新興產業(yè)是指關系到國民經濟社會發(fā)展和產業(yè)結構優(yōu)化升級,也是促使國民經濟和企業(yè)發(fā)展走上創(chuàng)新驅動、內生增長軌道的根本途徑。新興產業(yè)是隨著新的科研成果和新興技術的誕生并應用而出現的新的經濟部門或行業(yè)。通常新興產業(yè)的標準、業(yè)務流程還有待開發(fā),發(fā)展障礙主要表現在新興產業(yè)的供應者、購買者與被替代品三個方面,上述障礙最終來源于新興產業(yè)的技術與戰(zhàn)略不確定、不穩(wěn)定的產品質量、缺乏產品或技術標準。

01:00

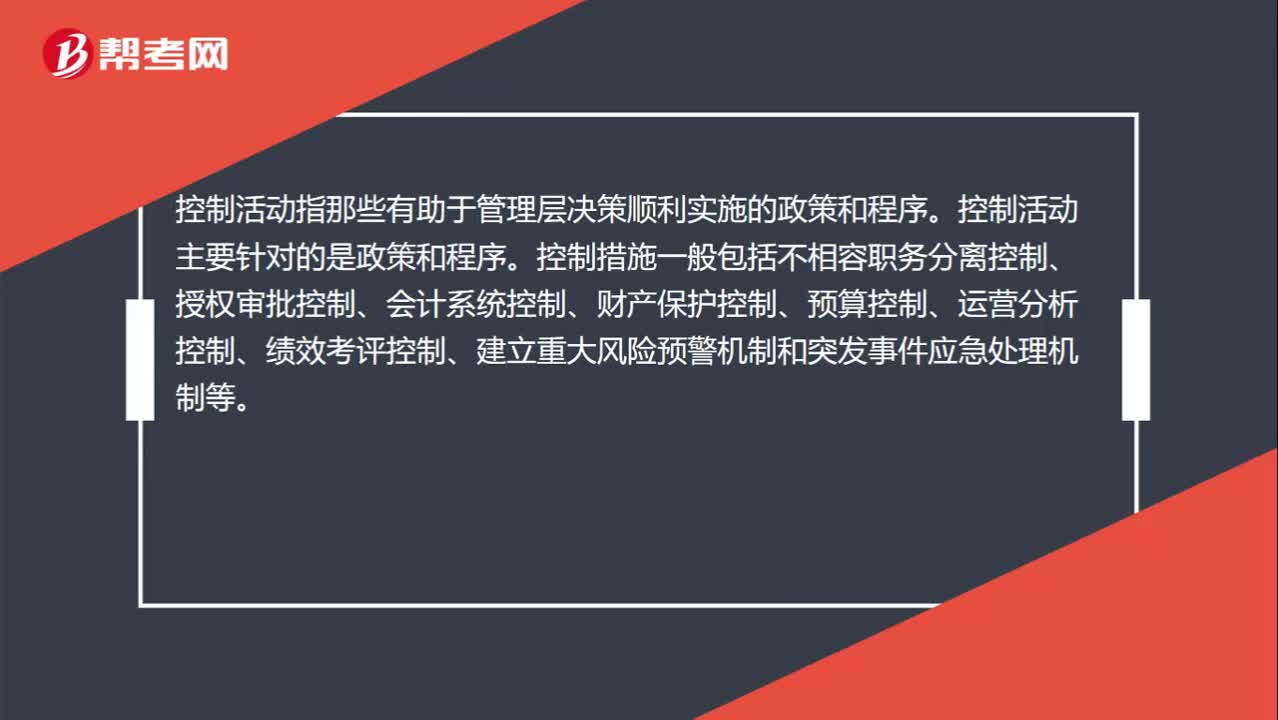

01:00風險評估和控制活動的區(qū)別?:風險評估和控制活動的區(qū)別?風險評估指識別、分析相關風險以實現既定目標,從而形成風險管理的基礎。所以我們需要識別風險(內部與外部)、收集風險信息、然后采取風險應對策略等。控制活動指那些有助于管理層決策順利實施的政策和程序。控制活動主要針對的是政策和程序。

07:54

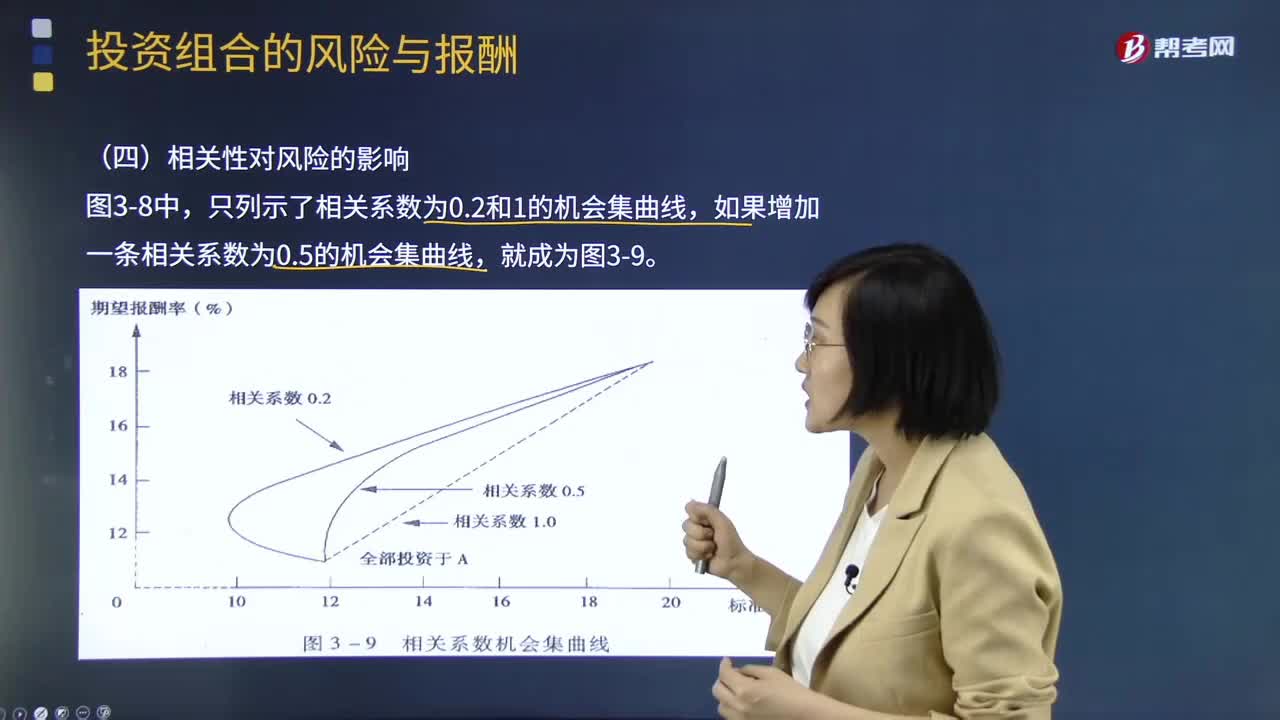

07:54帶你掌握相關性對風險會產生哪些影響?:證券報酬率的相關系數越小,風險分散效應也就越強。證券報酬率之間的相關性越高,風險分散化效應就越弱。在兩個股票的投資比例相同的前提條件下,投資組合的風險被全部抵消掉;證券組合報酬率的標準差就小于各證券報酬率標準差的加權平均數。如果增加一條相關系數為0.5的機會集曲線,不具有風險分散化效應。最小方差組合點為全部投資于A,最高預期報酬率組合點為全部投資于B;有風險分散化效應;機會集曲線就越彎曲。

05:40

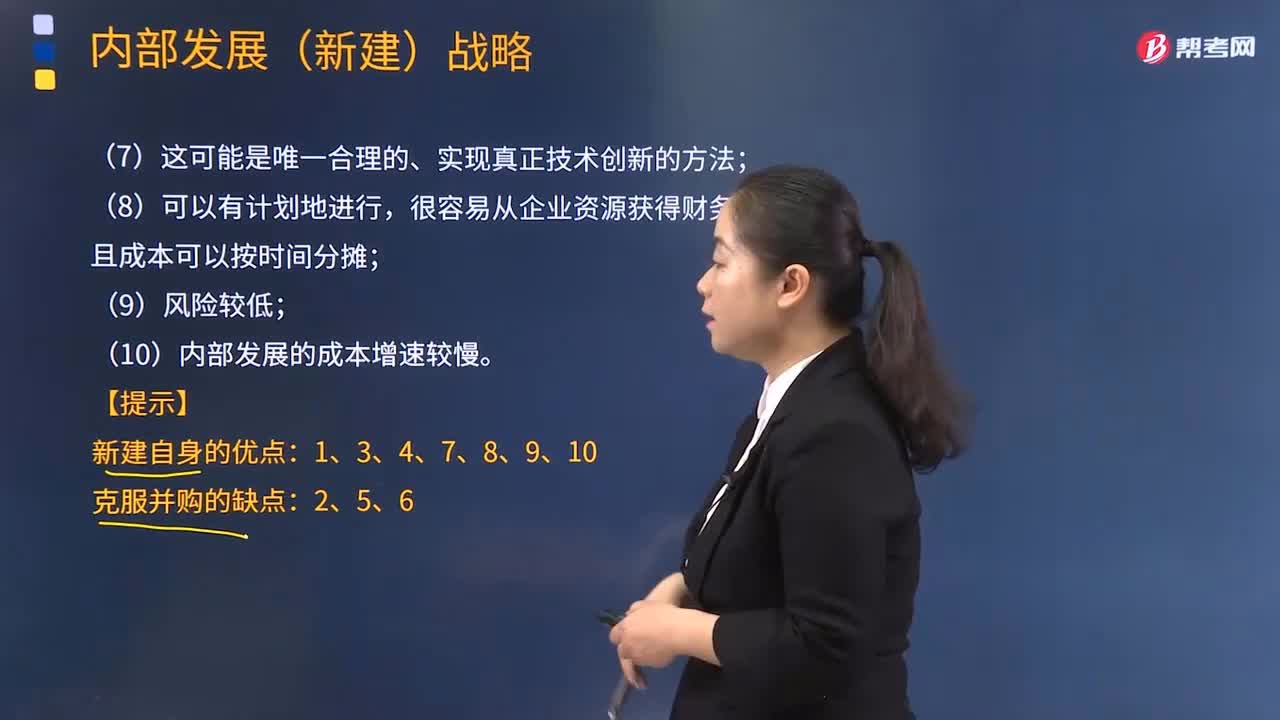

05:40采取內部發(fā)展的動因有哪些?:內部發(fā)展,是企業(yè)在不收購其他企業(yè)的情況下利用自身的規(guī)模、利潤、活動等內部資源來實現擴張。采取內部發(fā)展的動因:(1)開發(fā)新產品的過程使企業(yè)能最深刻地了解市場及產品;(3)保持同樣的管理風格和企業(yè)文化,(4)為管理者提供職業(yè)發(fā)展機會,因為獲得資產時無須為商譽支付額外的金額;(6)收購通常會產生隱藏的或無法預測的損失,而內部發(fā)展不太可能產生這種情況;內部發(fā)展(新建)戰(zhàn)略;

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日