下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:23

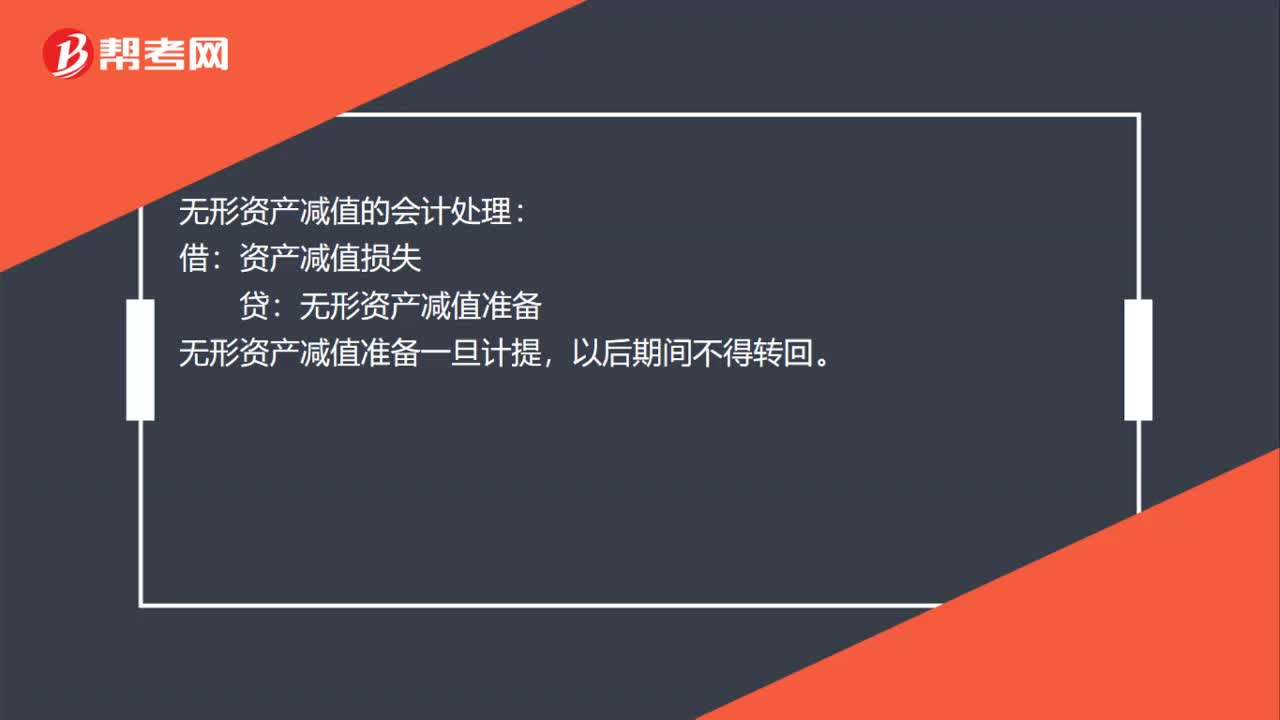

00:23無形資產減值的會計處理是什么?:無形資產減值的會計處理:借:資產減值損失:貸,無形資產減值準備。無形資產減值準備一旦計提以后期間不得轉回

00:33

00:33無形資產減值金額如何確定?:無形資產減值金額如何確定?無形資產在資產負債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應當將該無形資產的賬面價值減記至可收回金額,減記的金額確認為減值損失,計入當期損益,同時計提相應的減值準備。

00:31

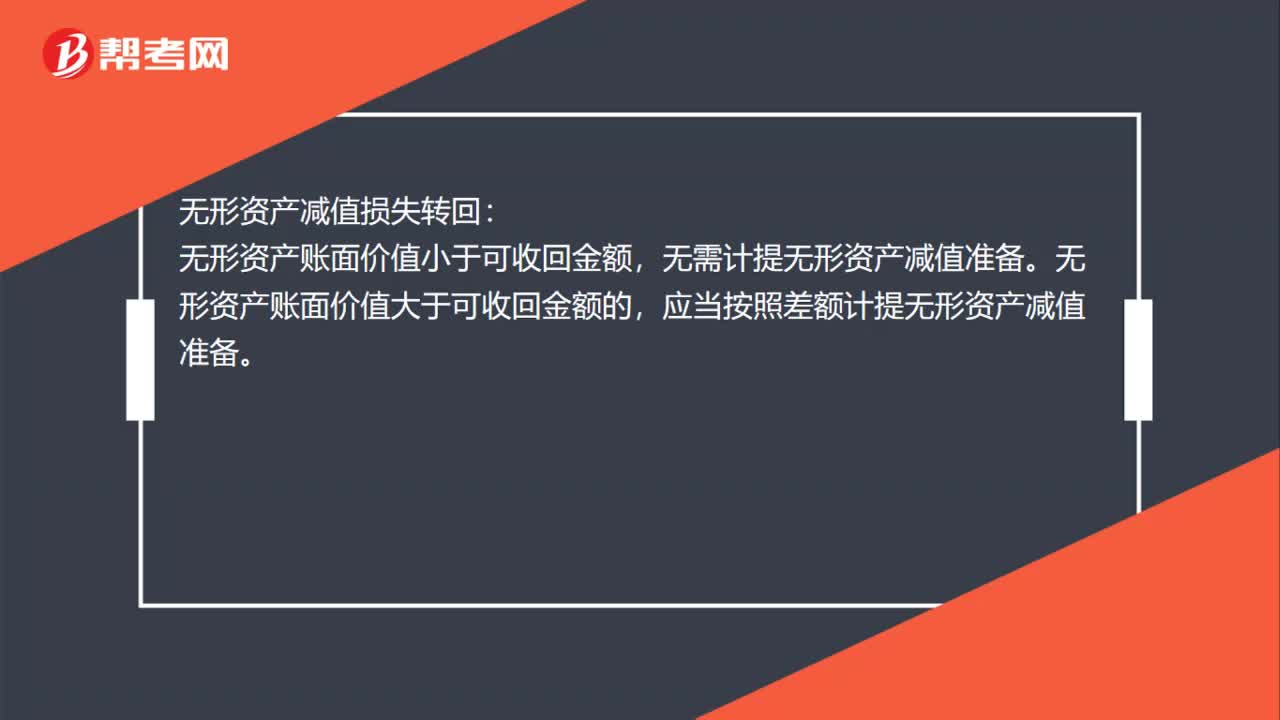

00:31無形資產減值損失怎么轉回?:無形資產減值損失轉回:無形資產賬面價值小于可收回金額,無需計提無形資產減值準備。無形資產賬面價值大于可收回金額的,應當按照差額計提無形資產減值準備。

00:48

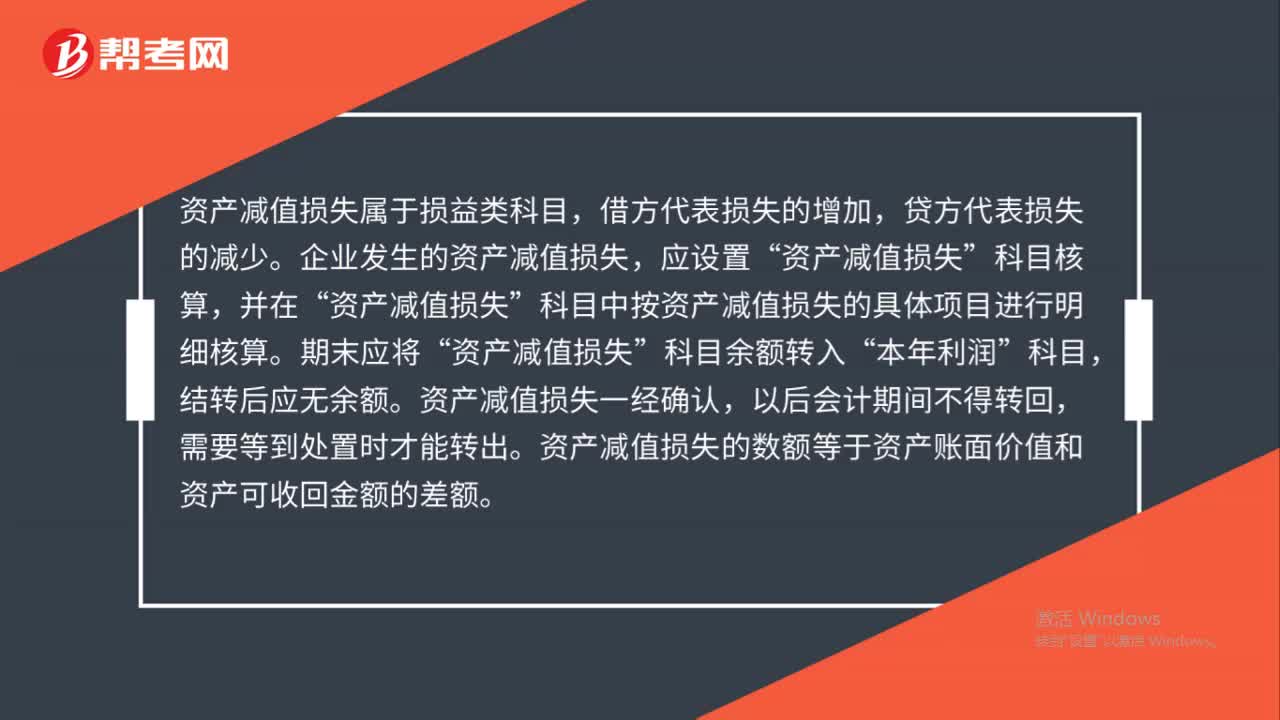

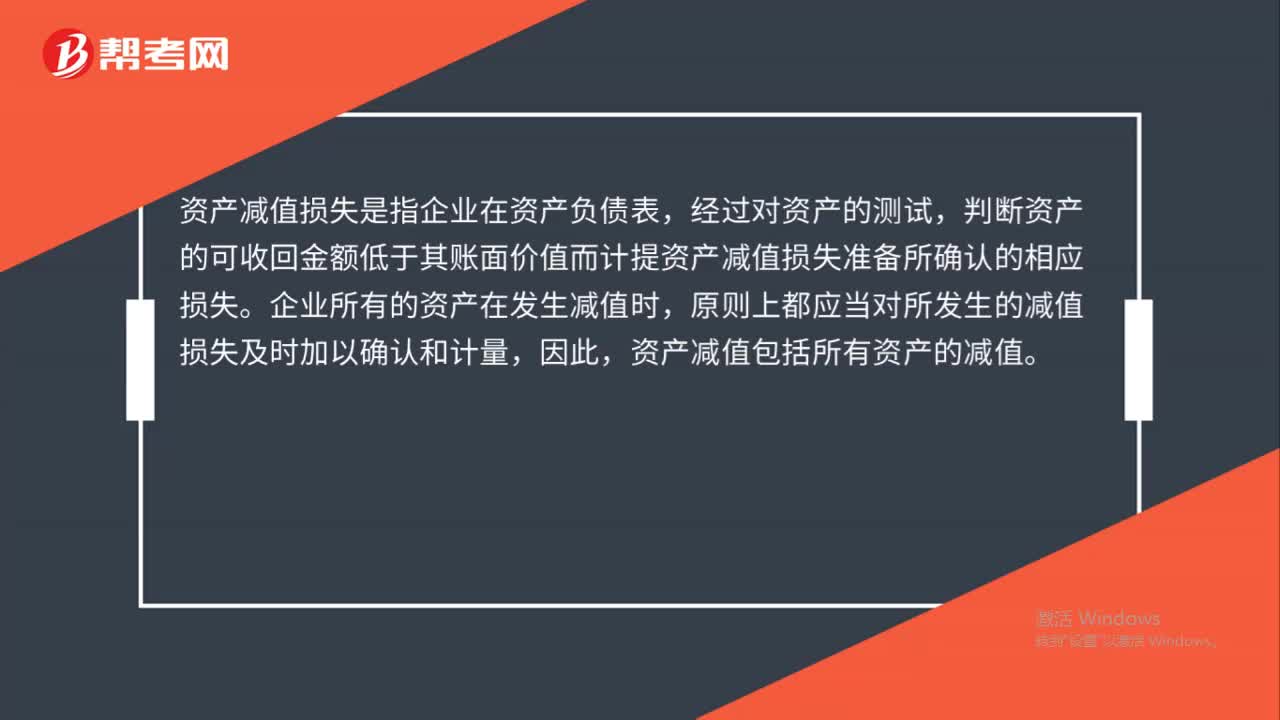

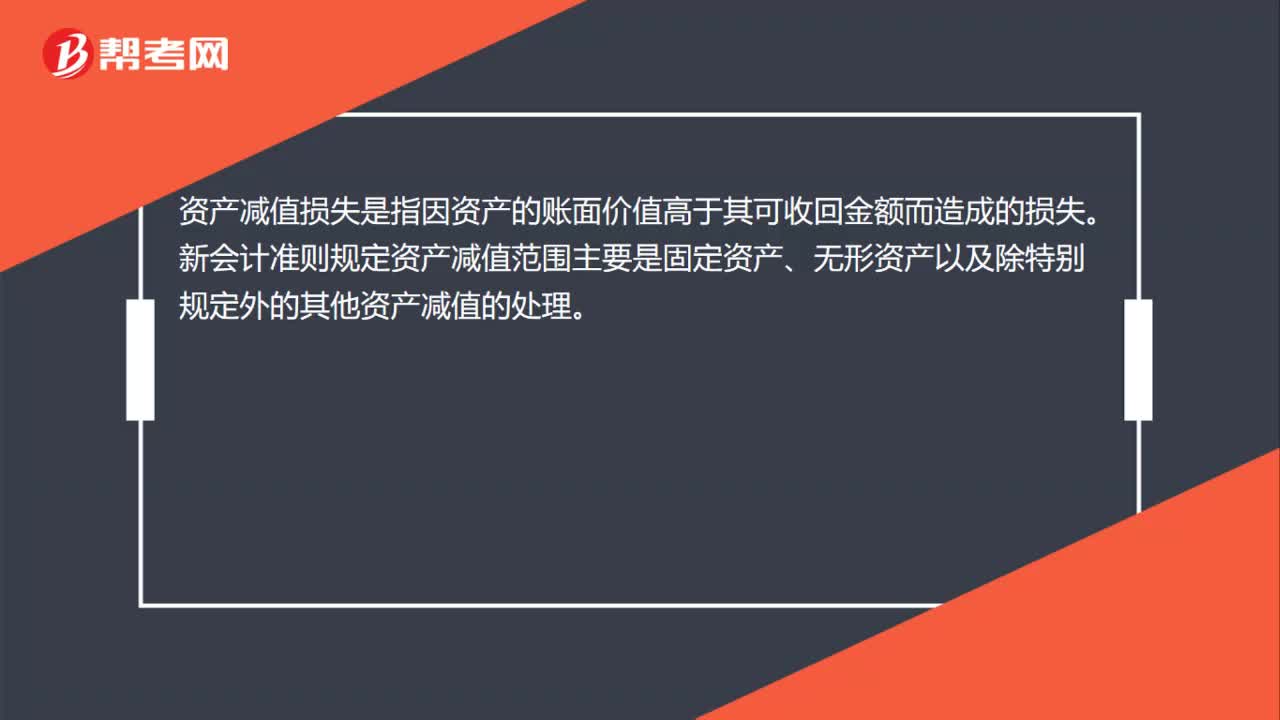

00:48資產減值損失是什么?:資產減值損失是什么?資產減值損失是指因資產的賬面價值高于其可收回金額而造成的損失。新會計準則規(guī)定資產減值范圍主要是固定資產、無形資產以及除特別規(guī)定外的其他資產減值的處理。

00:51

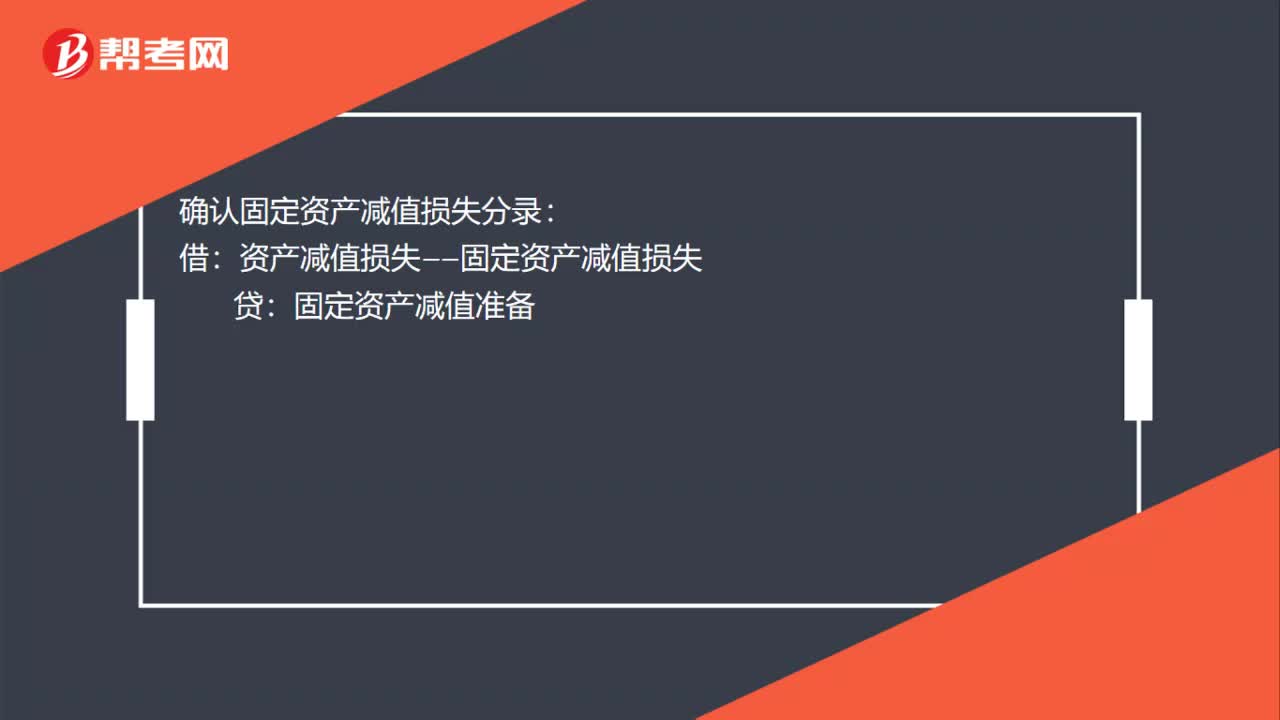

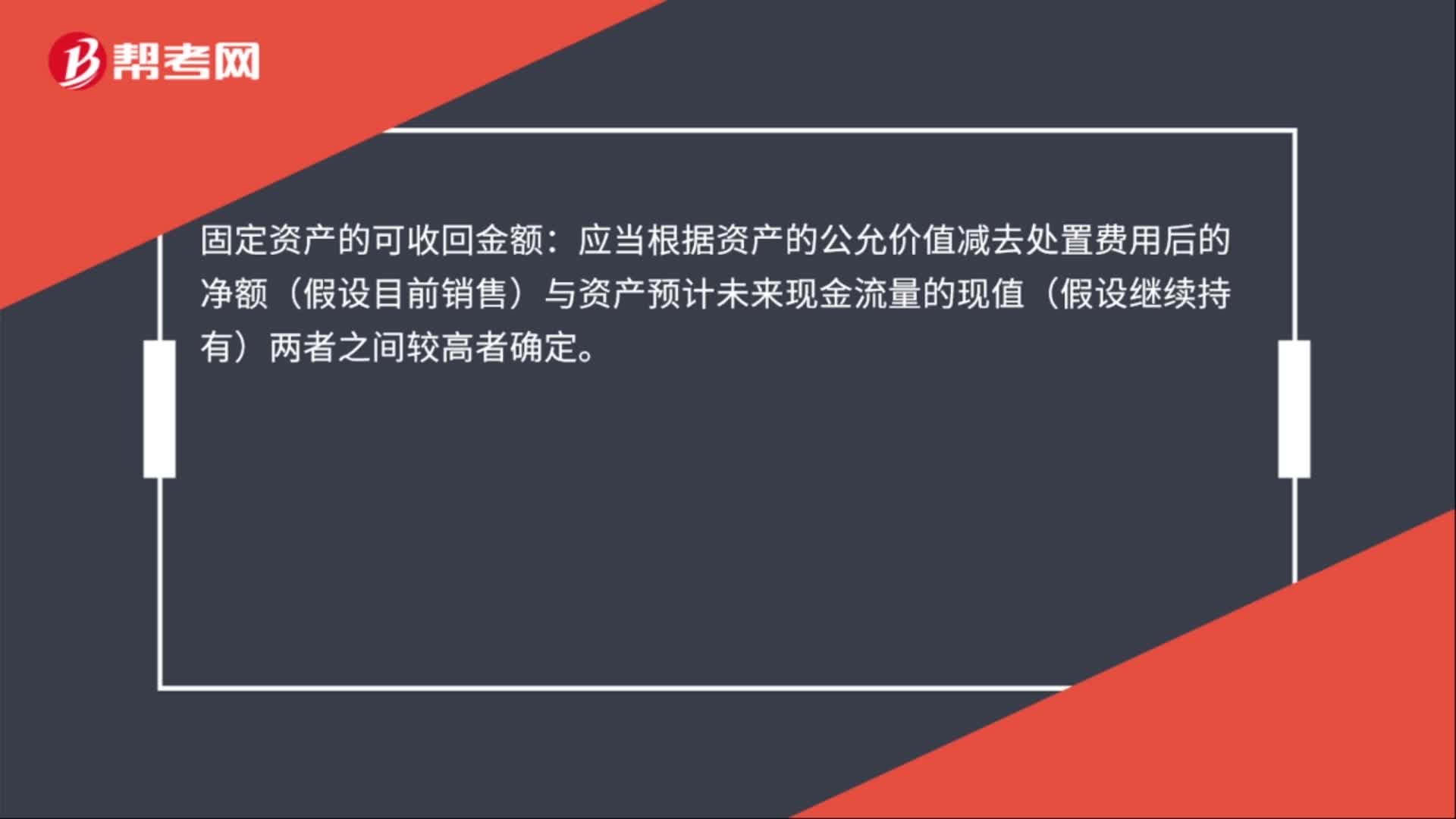

00:51固定資產減值準備必須按什么計提?:固定資產減值準備必須按什么計提?固定資產的可收回金額低于其賬面價值的,應當按照可收回金額低于賬面價值的差額,計提減值準備,確認減值損失。固定資產的可收回金額:應當根據資產的公允價值減去處置費用后的凈額(假設目前銷售)與資產預計未來現(xiàn)金流量的現(xiàn)值(假設繼續(xù)持有)兩者之間較高者確定。具體分錄如下:借:資產減值損失:貸固定資產減值準備

01:31

01:31利潤表資產減值損失怎么算 ?:利潤表資產減值損失怎么算?利潤表中資產減值損失計算公式如下:資產減值損失=資產賬面價值-資產可收回金額,資產賬面價值=資產賬面余額-已提壞賬準備。計提資產減值損失會導致營業(yè)利潤減少進而導致利潤總額和凈利潤的影響

00:50

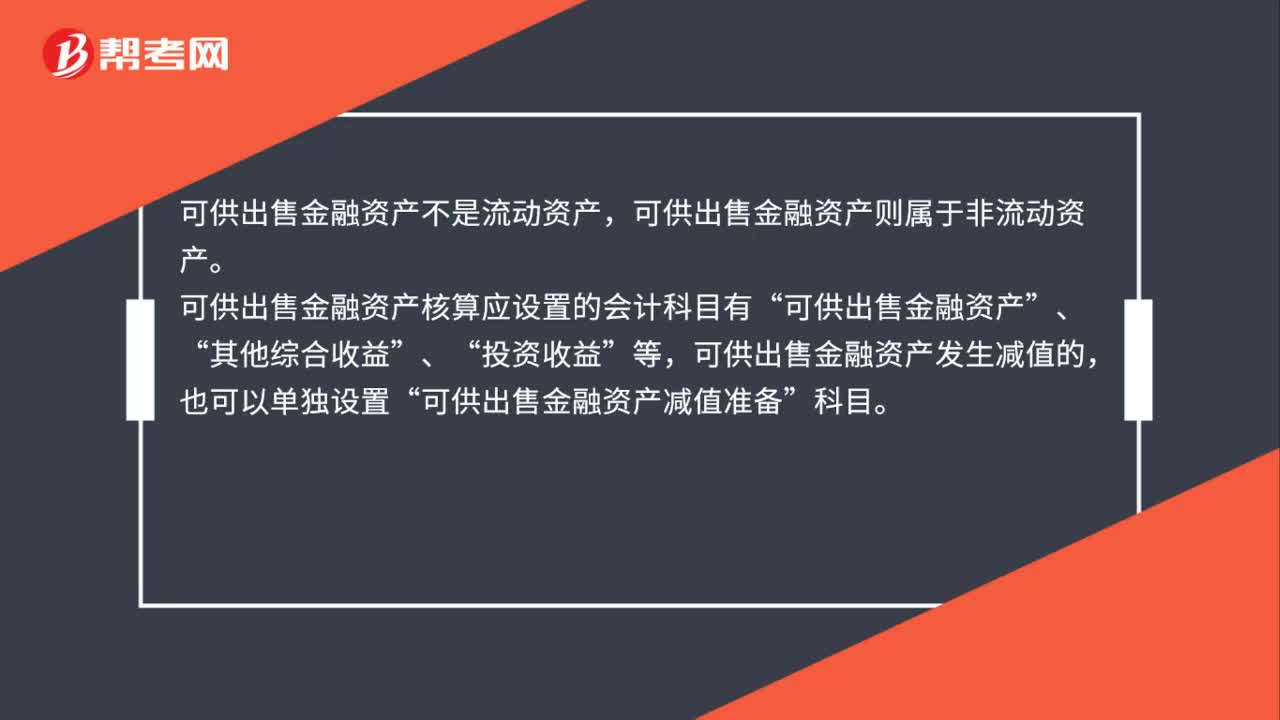

00:50可供出售金融資產是流動資產嗎?:可供出售金融資產不是流動資產,可供出售金融資產則屬于非流動資產。可供出售金融資產核算應設置的會計科目有“可供出售金融資產”其他綜合收益”投資收益”等,可供出售金融資產發(fā)生減值的,也可以單獨設置“可供出售金融資產減值準備”科目。

01:15

01:15金融資產投資公司管理辦法是什么?:金融資產投資公司管理辦法是什么?金融資產投資公司管理辦法是為推動市場化、法治化銀行債權轉股權健康有序開展,規(guī)范銀行債權轉股權業(yè)務行為。

00:38

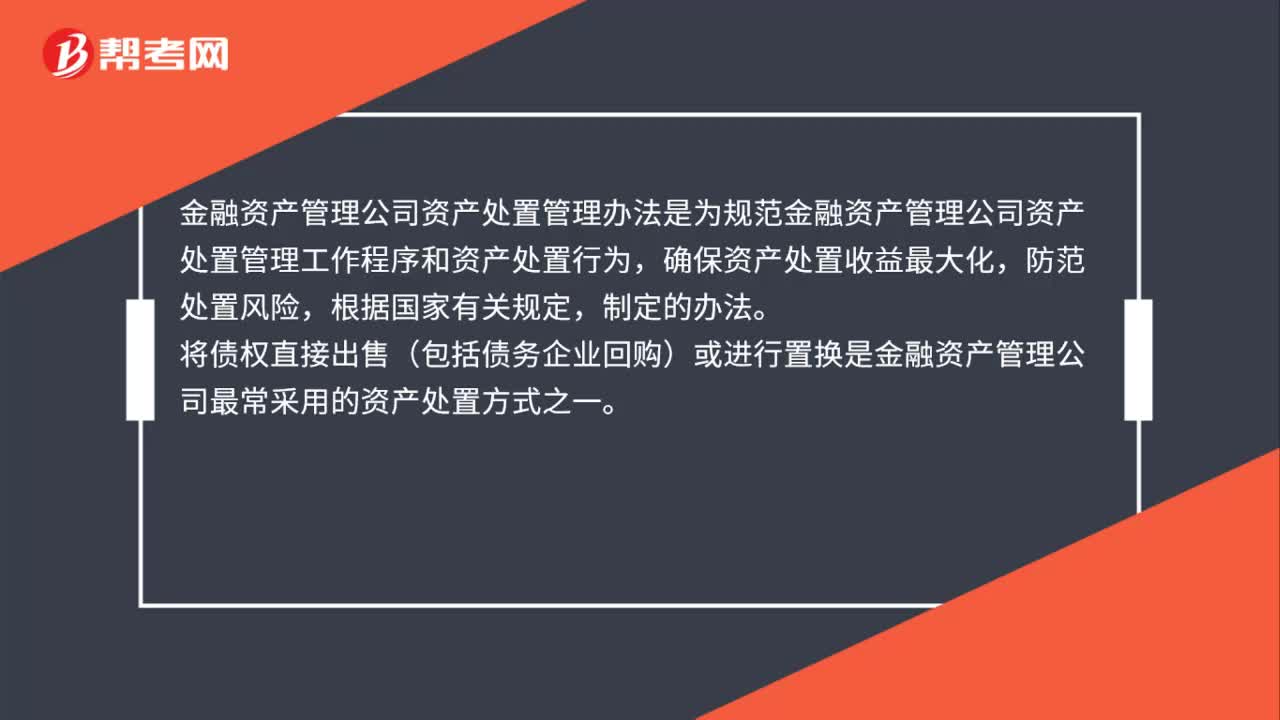

00:38金融資產管理公司資產處置管理辦法是什么?:金融資產管理公司資產處置管理辦法是什么?金融資產管理公司資產處置管理辦法是為規(guī)范金融資產管理公司資產處置管理工作程序和資產處置行為,確保資產處置收益最大化,防范處置風險,根據國家有關規(guī)定,制定的辦法。將債權直接出售(包括債務企業(yè)回購)或進行置換是金融資產管理公司最常采用的資產處置方式之一。

01:38

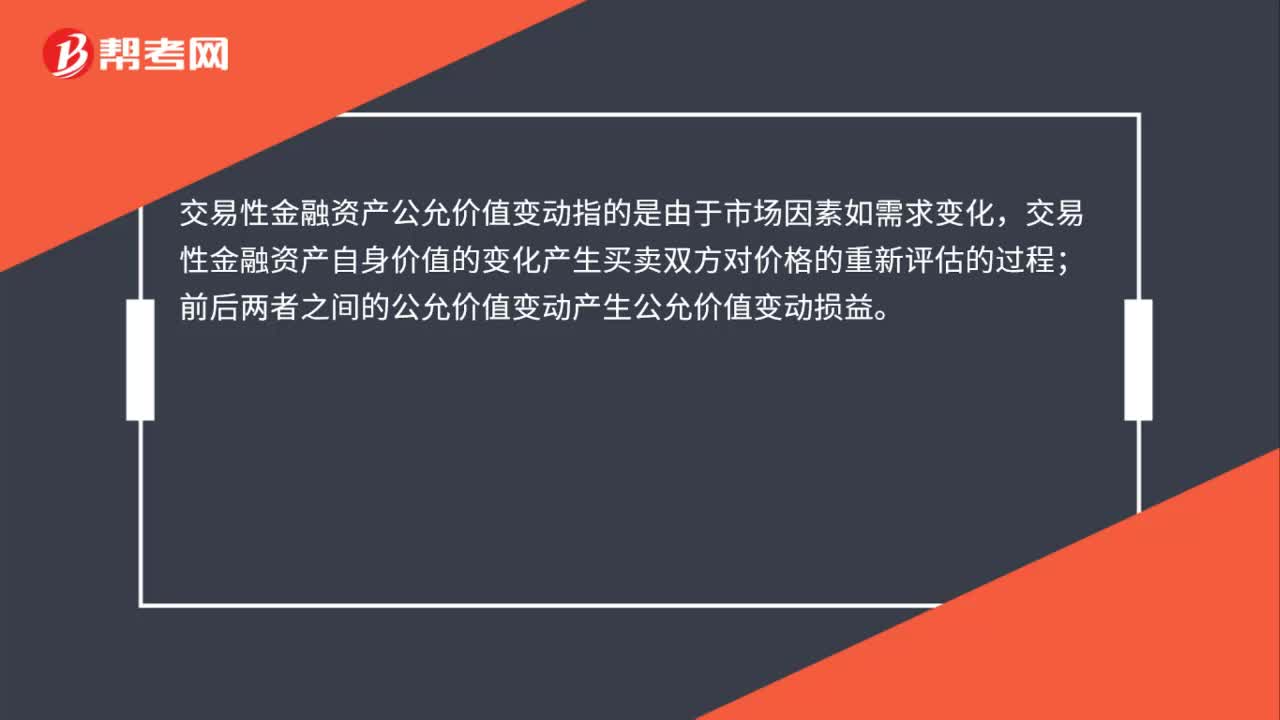

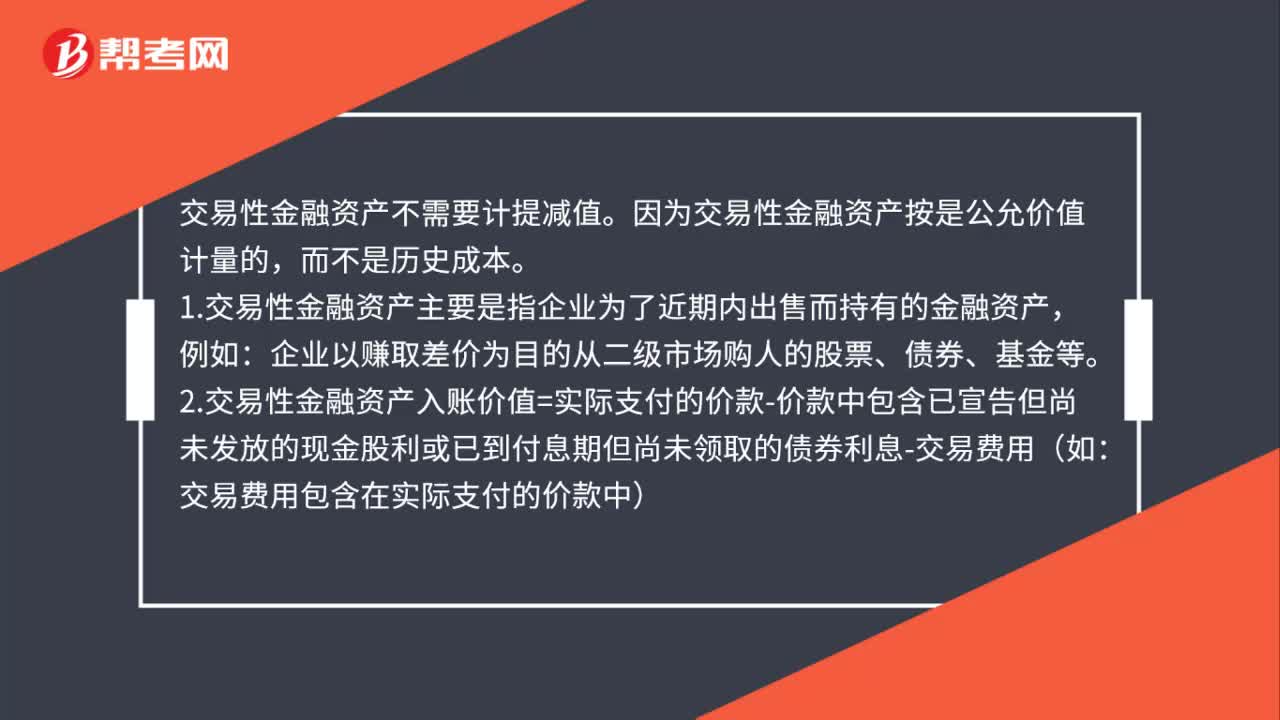

01:38交易性金融資產計提減值嗎?:交易性金融資產不需要計提減值。因為交易性金融資產按是公允價值計量的,2.交易性金融資產入賬價值=實際支付的價款-價款中包含已宣告但尚未發(fā)放的現(xiàn)金股利或已到付息期但尚未領取的債券利息-交易費用(如:3.購買當期的公允價值變動=當期期末的公允價值-購入時的成本,4.將公允價值變動損益轉入投資收益。投資收益中反映的金額為已實現(xiàn)的收益。

00:38

00:38杠桿金融產品是什么?:杠桿金融產品是什么?在我國杠桿化的金融產品主要是以期貨為代表,其保證金比例大概為5%-10%左右,也就是說其杠桿大約為10倍-20倍之間。另外,很多大宗商品電子盤交易也是采取杠桿化的交易模式,不過現(xiàn)在國家已經明令禁止這類市場采用這種交易模式了。

01:58

01:58資產減值損失的確定及其賬務處理是什么?:資產減值損失的確定及其賬務處理是什么?1.資產減值損失的確定,企業(yè)應當將資產的賬面價值減記至可收回金額,減記的金額確認為資產減值損失,同時計提相應的資產減值準備。資產的賬面價值是指資產成本扣減累計折舊(或累計推銷)和累計減值準備后的金額,(2)資產減值損失確認后,減值資產的折舊或者推銷費用應當在未來期間作相應調整,系統(tǒng)地分調整后的資產賬面價值(扣除預計凈殘值),(3)資產減值損失一經確認。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日