下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:42

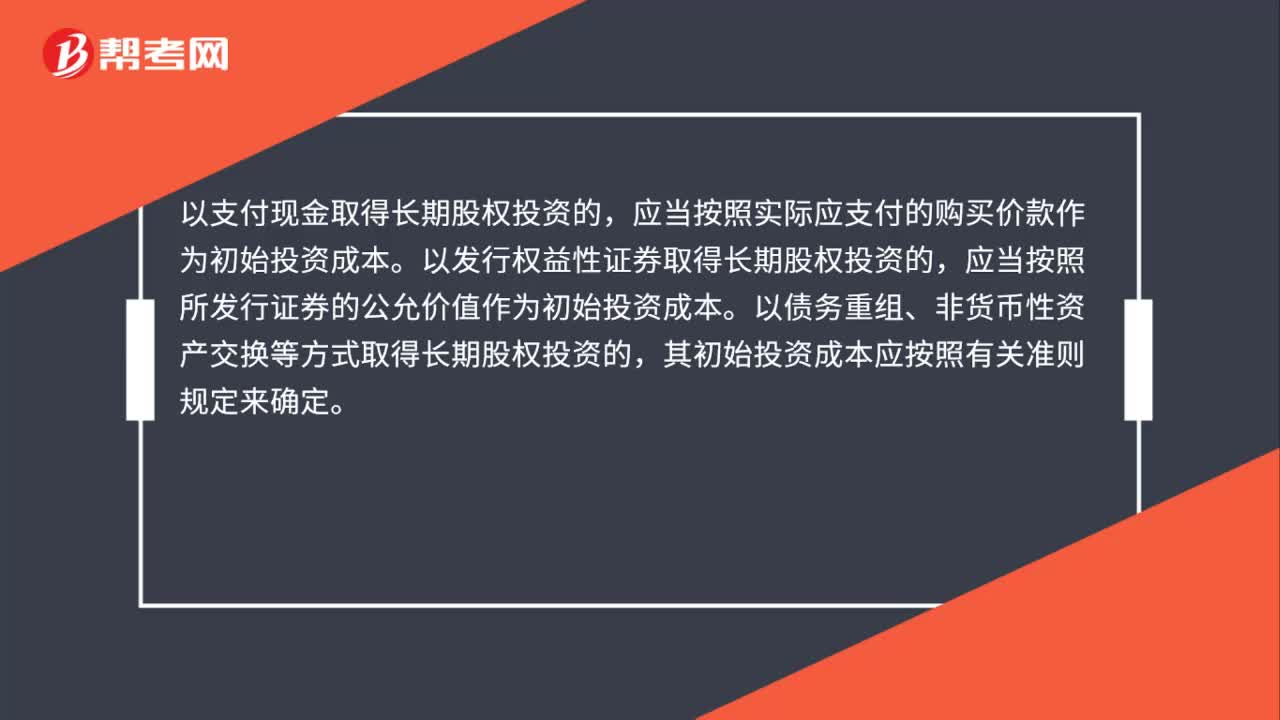

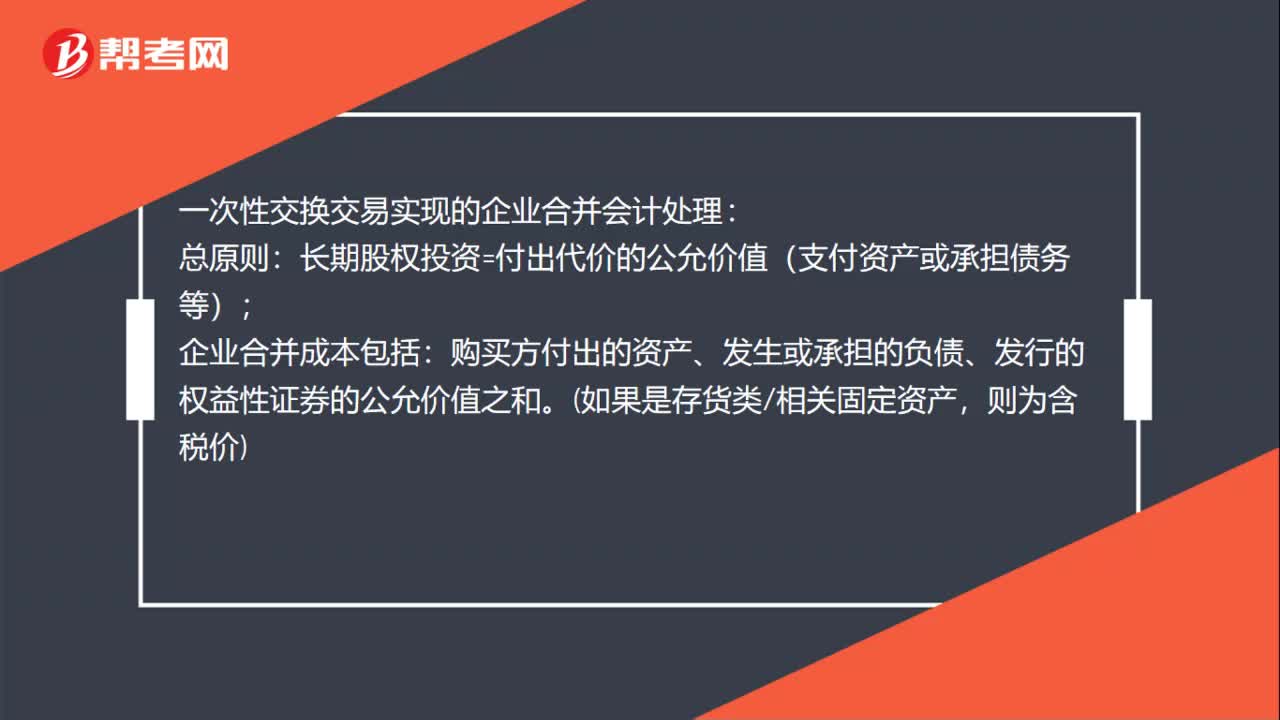

00:42一次性交換交易實現(xiàn)的企業(yè)合并會計怎么處理?:一次性交換交易實現(xiàn)的企業(yè)合并會計處理:總原則:長期股權(quán)投資=付出代價的公允價值(支付資產(chǎn)或承擔債務等);企業(yè)合并成本包括:購買方付出的資產(chǎn)、發(fā)生或承擔的負債、發(fā)行的權(quán)益性證券的公允價值之和。如果是存貨類相關固定資產(chǎn),則為含稅價

01:01

01:01同一控制下企業(yè)合并怎么初始計量?:同一控制下企業(yè)合并形成的長期股權(quán)投資,合并方以支付現(xiàn)金、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔債務方式作為合并對價的,應當在合并日按照所取得的被合并方在最終控制方合并財務報表中凈資產(chǎn)賬面價值的份額作為長期股權(quán)投資的初始投資成本。長期股權(quán)投資的初始投資成本與支付的現(xiàn)金、轉(zhuǎn)讓的非現(xiàn)金資產(chǎn)及所承擔債務賬面價值之間的差額,應當調(diào)整資本公積(資本溢價或股本溢價);資本公積(資本溢價或股本溢價)的余額不足沖減的。

00:31

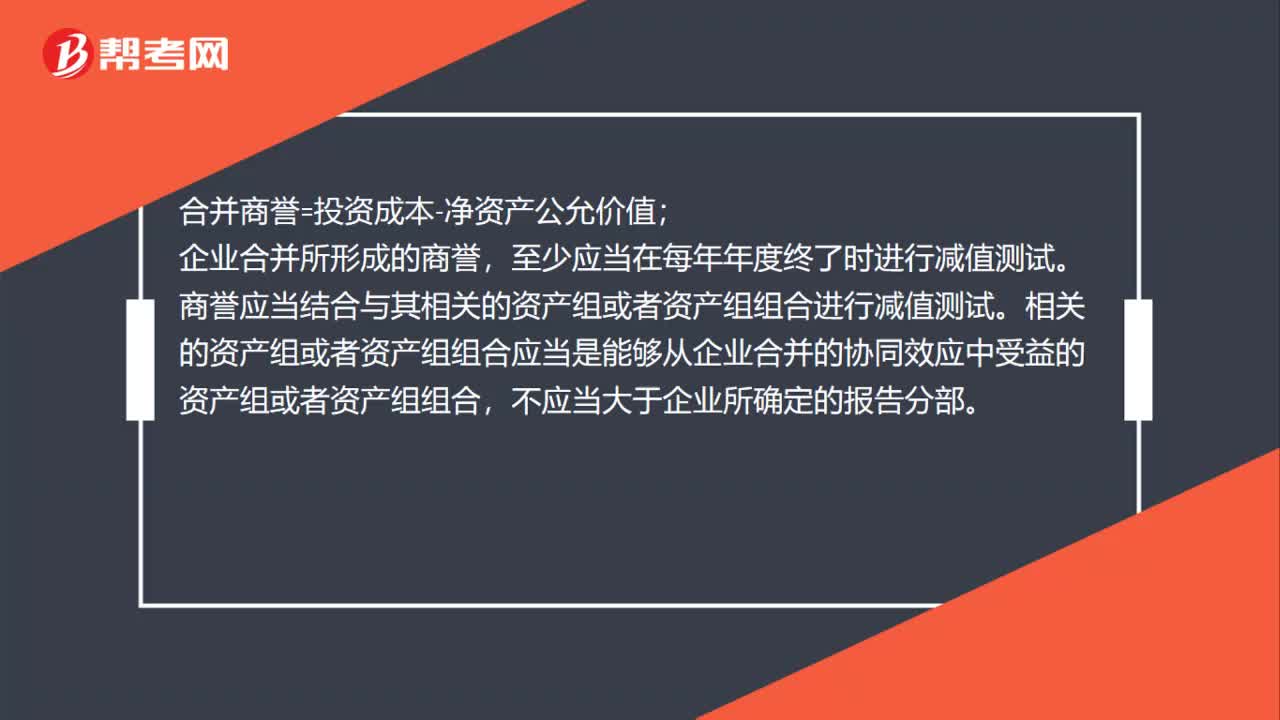

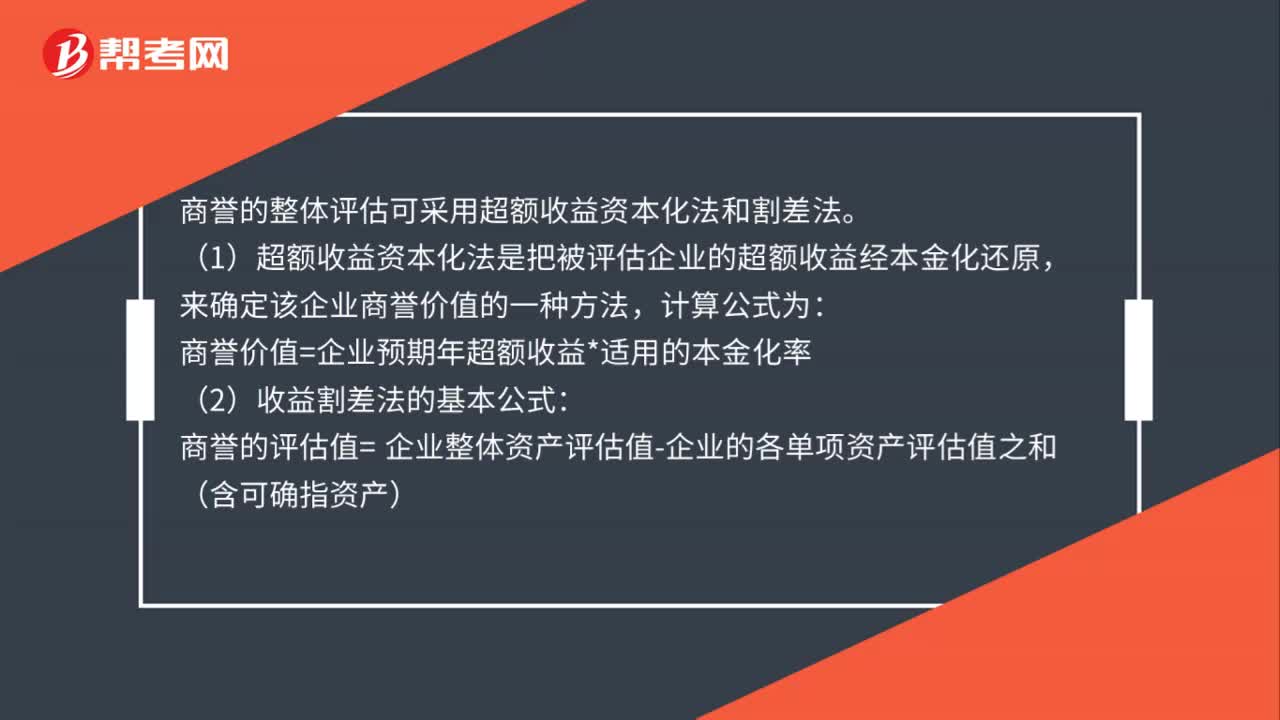

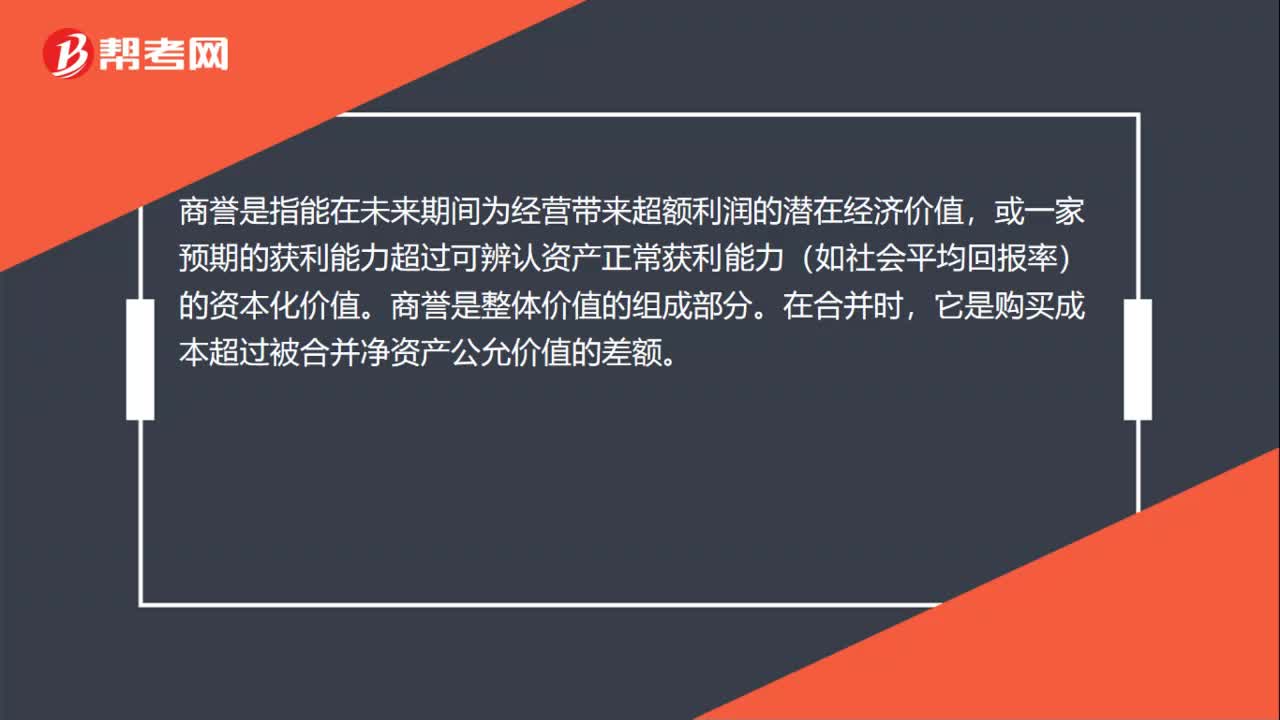

00:31商譽是什么?:商譽是什么?商譽是指能在未來期間為經(jīng)營帶來超額利潤的潛在經(jīng)濟價值,或一家預期的獲利能力超過可辨認資產(chǎn)正常獲利能力(如社會平均回報率)的資本化價值。商譽是整體價值的組成部分。在合并時,它是購買成本超過被合并凈資產(chǎn)公允價值的差額。

00:20

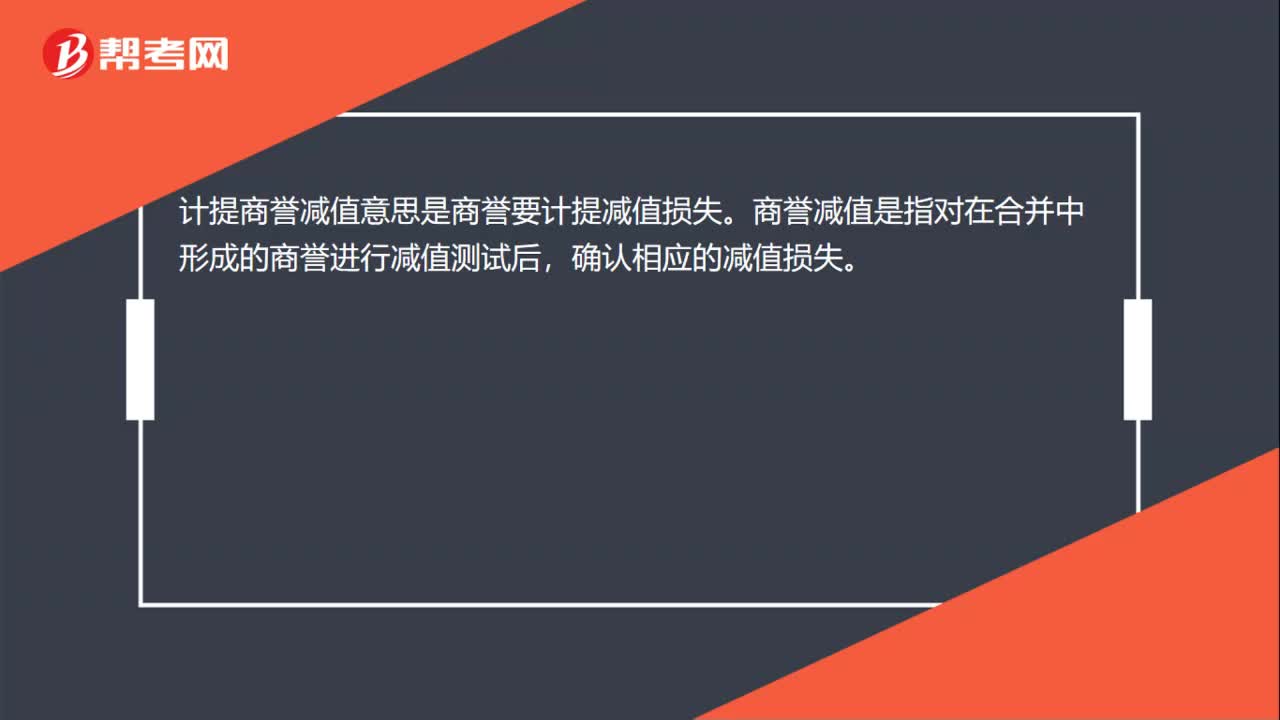

00:20計提商譽減值什么?:計提商譽減值什么?計提商譽減值的意思是商譽要計提減值損失。商譽減值是指對在合并中形成的商譽進行減值測試后,確認相應的減值損失。

00:52

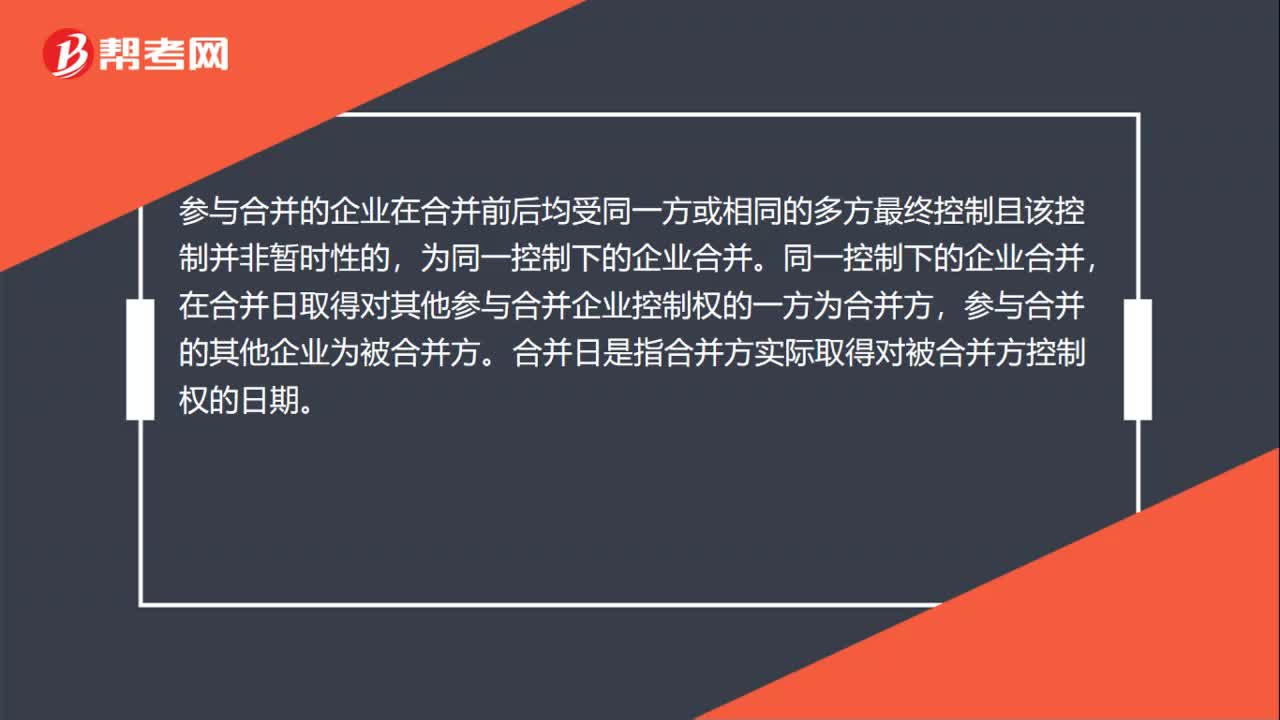

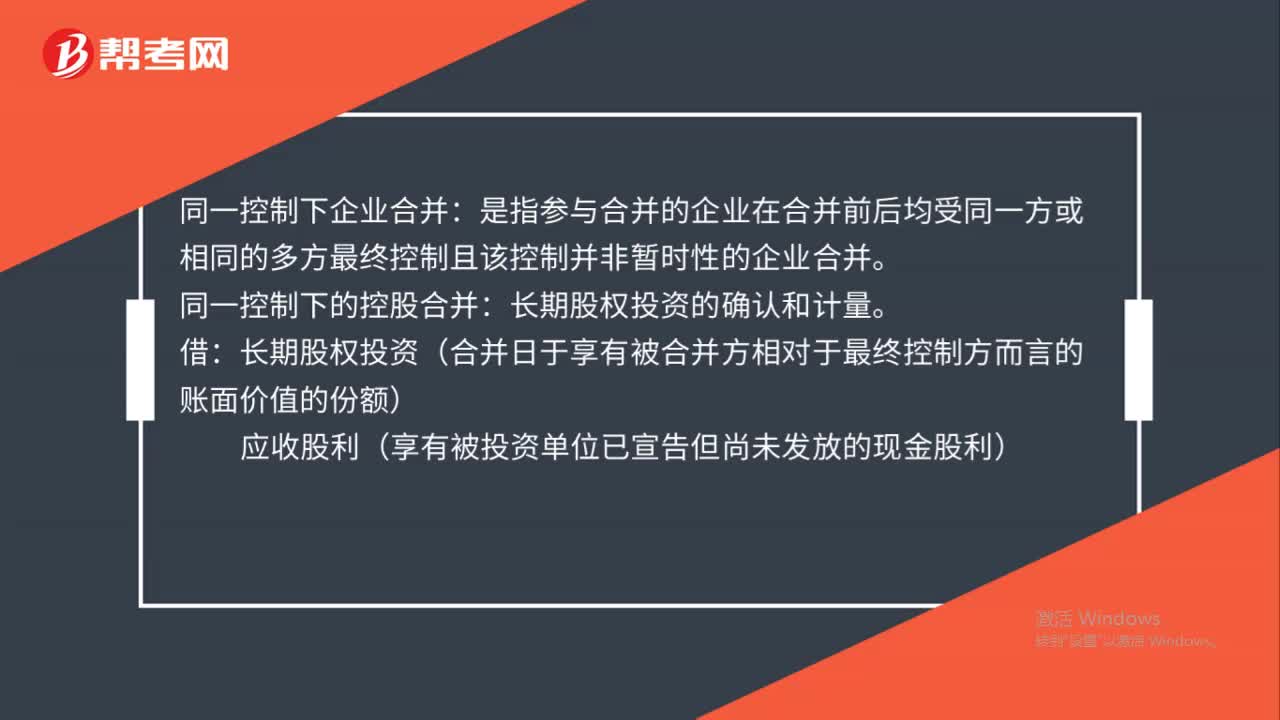

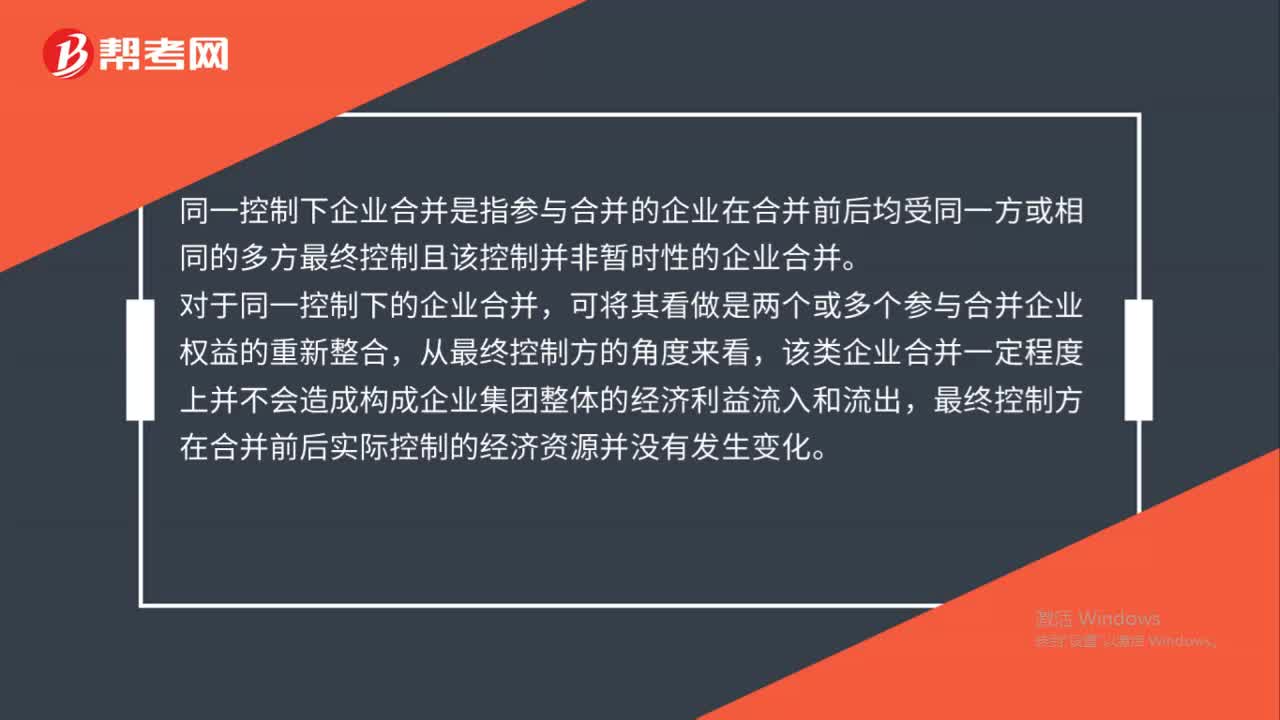

00:52同一控制下企業(yè)合并是什么?:同一控制下企業(yè)合并是指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時性的企業(yè)合并。對于同一控制下的企業(yè)合并,可將其看做是兩個或多個參與合并企業(yè)權(quán)益的重新整合,從最終控制方的角度來看,該類企業(yè)合并一定程度上并不會造成構(gòu)成企業(yè)集團整體的經(jīng)濟利益流入和流出,最終控制方在合并前后實際控制的經(jīng)濟資源并沒有發(fā)生變化。

01:39

01:39同一控制下企業(yè)合并的會計如何處理?:長期股權(quán)投資(合并日于享有被合并方相對于最終控制方而言的賬面價值的份額):有關資產(chǎn)、負債(支付的合并對價的賬面價值)。資本公積——資本溢價或股本溢價(倒擠),資本公積。當資本公積在借方時:表示沖減母公司的資本公積(資本溢價或股本溢價):資本公積(資本溢價或股本溢價)的余額不足沖減的,應沖減留存收益(盈余公積和未分配利潤),資本公積(資本溢價或股本溢價)(不足沖減部分沖減盈余公積和未分配利潤)

00:50

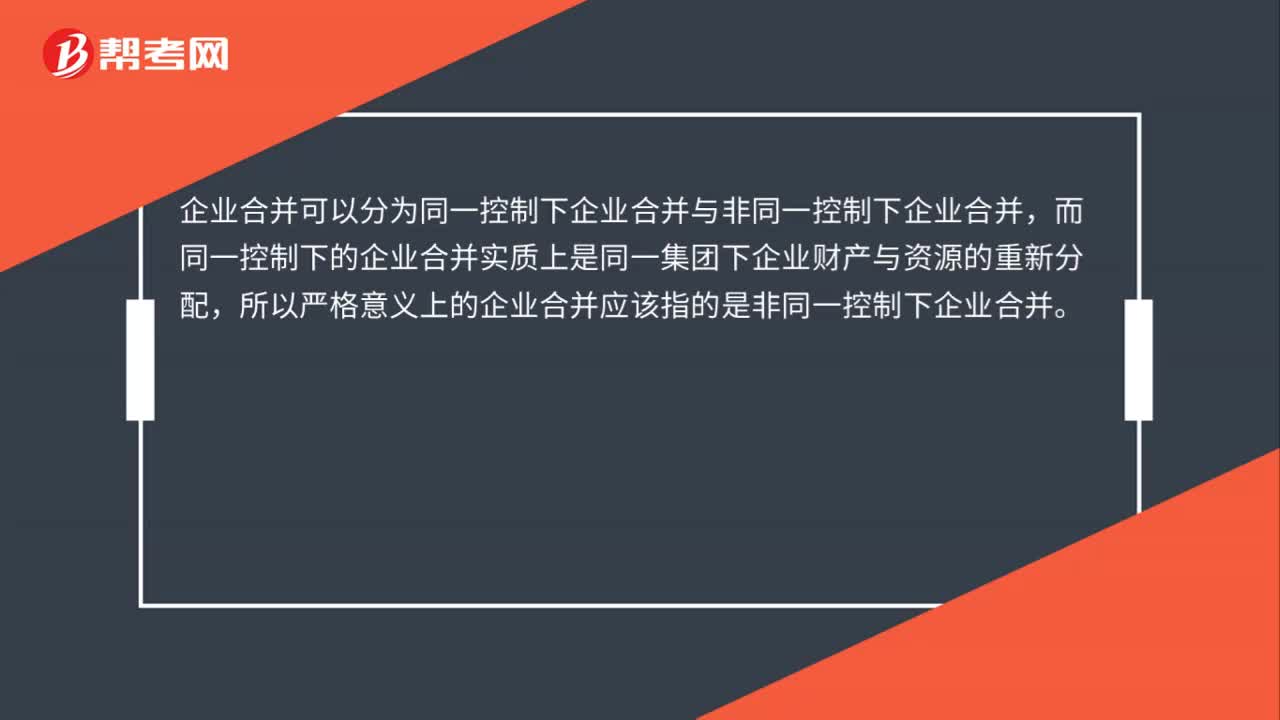

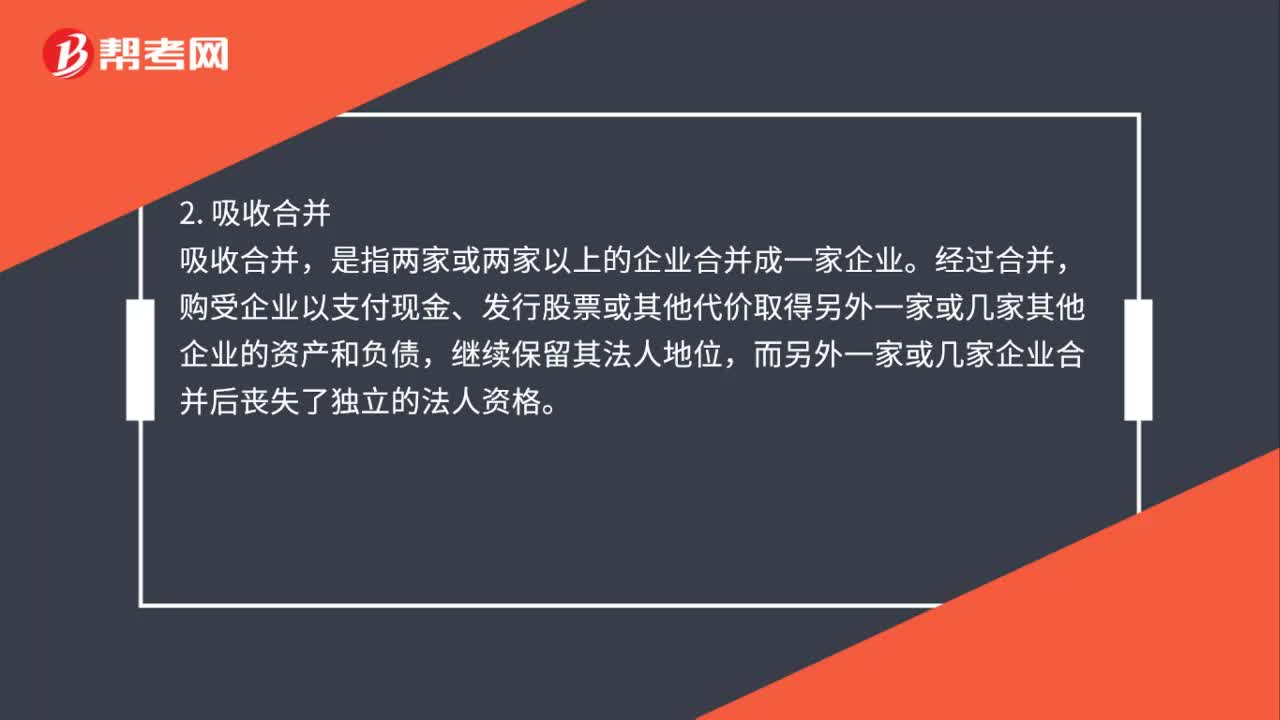

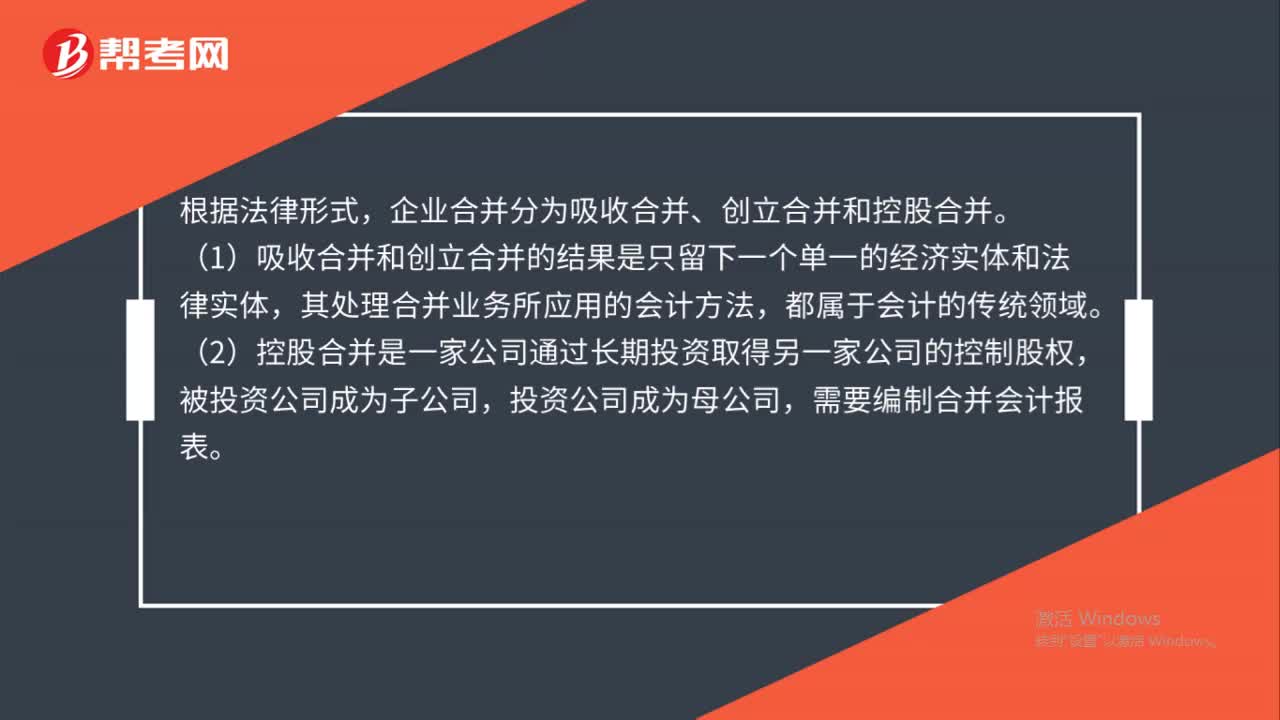

00:50企業(yè)合并分為哪些?:企業(yè)合并分為哪些?根據(jù)法律形式,企業(yè)合并分為吸收合并、創(chuàng)立合并和控股合并。(1)吸收合并和創(chuàng)立合并的結(jié)果是只留下一個單一的經(jīng)濟實體和法律實體,其處理合并業(yè)務所應用的會計方法,都屬于會計的傳統(tǒng)領域。(2)控股合并是一家公司通過長期投資取得另一家公司的控制股權(quán),被投資公司成為子公司,投資公司成為母公司,需要編制合并會計報表。

00:25

00:25什么是商譽減值?:什么是商譽減值?商譽減值是指對企業(yè)在合并中形成的商譽進行減值測試后,確認相應的減值損失。RBS的商譽減值主要由于之前的收購行為造成。

00:30

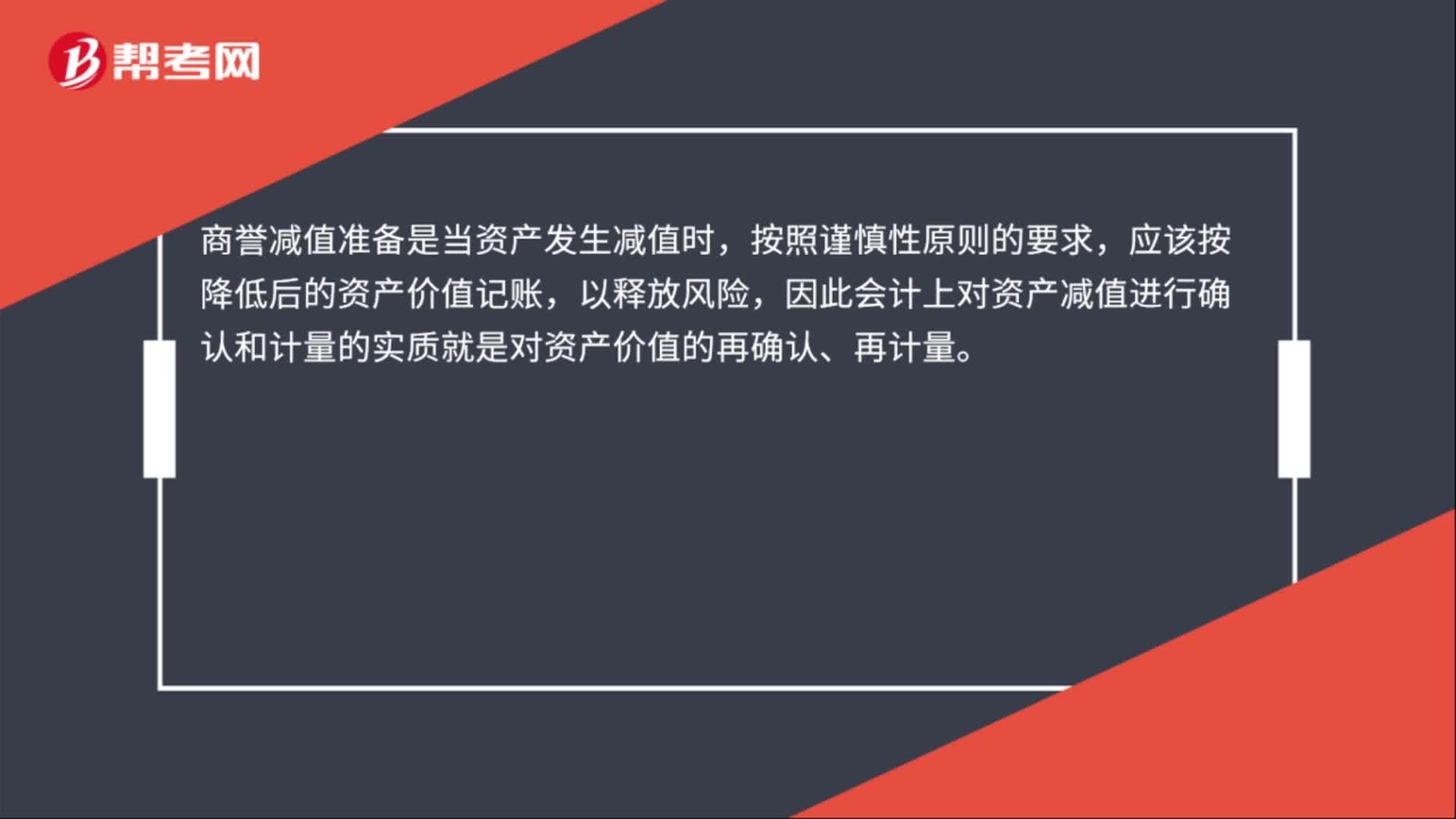

00:30商譽減值準備是什么?:商譽減值準備是什么?商譽減值準備是當資產(chǎn)發(fā)生減值時,按照謹慎性原則的要求,應該按降低后的資產(chǎn)價值記賬,以釋放風險,因此會計上對資產(chǎn)減值進行確認和計量的實質(zhì)就是對資產(chǎn)價值的再確認、再計量。

00:43

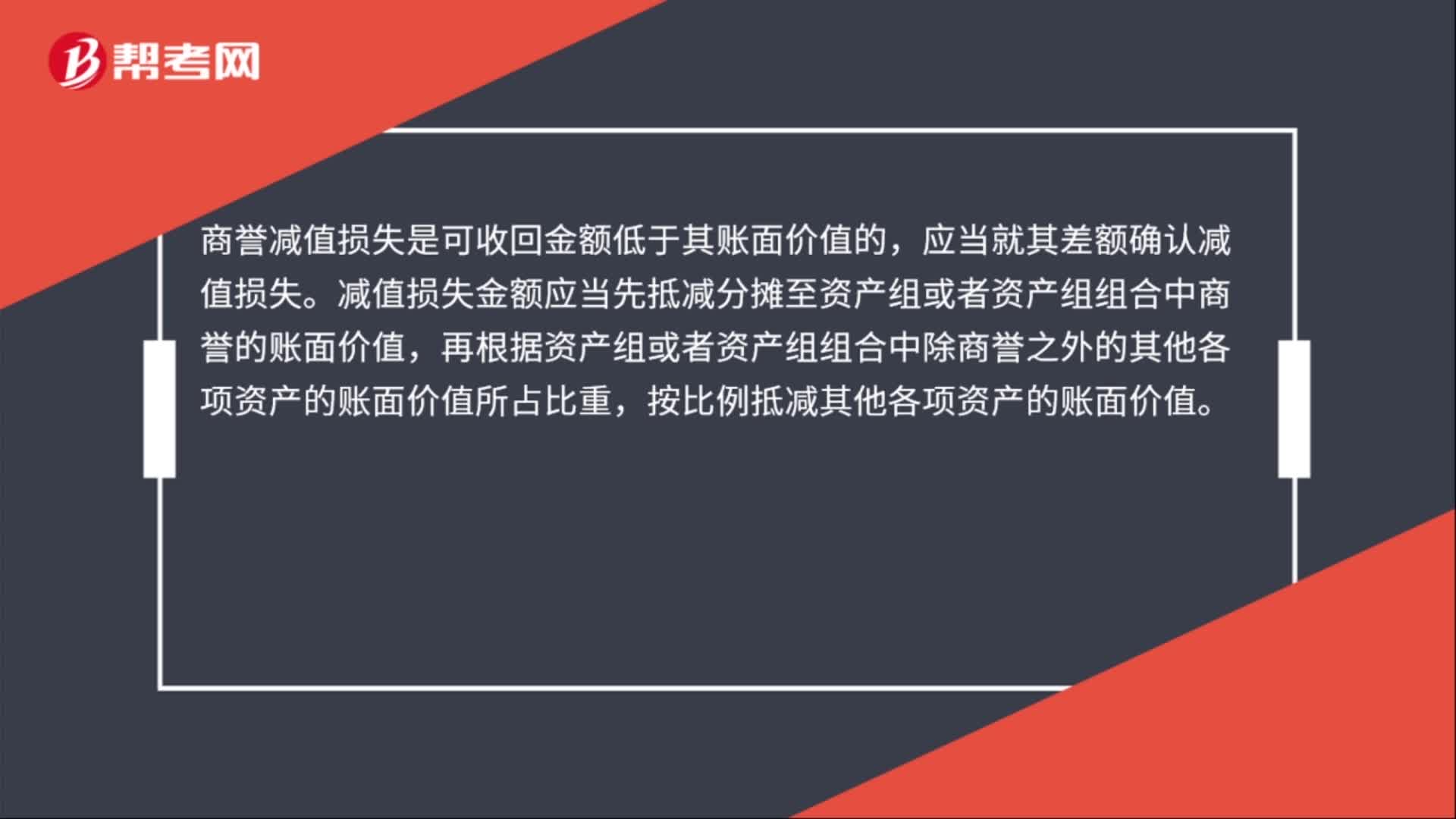

00:43商譽減值損失是什么?:商譽減值損失是什么?商譽減值損失是可收回金額低于其賬面價值的,應當就其差額確認減值損失。減值損失金額應當先抵減分攤至資產(chǎn)組或者資產(chǎn)組組合中商譽的賬面價值,再根據(jù)資產(chǎn)組或者資產(chǎn)組組合中除商譽之外的其他各項資產(chǎn)的賬面價值所占比重,按比例抵減其他各項資產(chǎn)的賬面價值。

00:16

00:16商譽減值會計處理怎么做?:商譽減值會計處理怎么做?商譽減值會計處理:借:資產(chǎn)減值損失:貸商譽減值準備

00:34

00:34計提商譽減值是什么?:計提商譽減值是什么?計提商譽減值是按照《企業(yè)會計準則第8號——資產(chǎn)減值》的規(guī)定對其價值進行測試,按照賬面價值與可收回金額孰低的原則計量,對于可收回金額低于賬面價值的部分,計提減值準備,有關減值準備在提取以后不得轉(zhuǎn)回。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日