下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:06

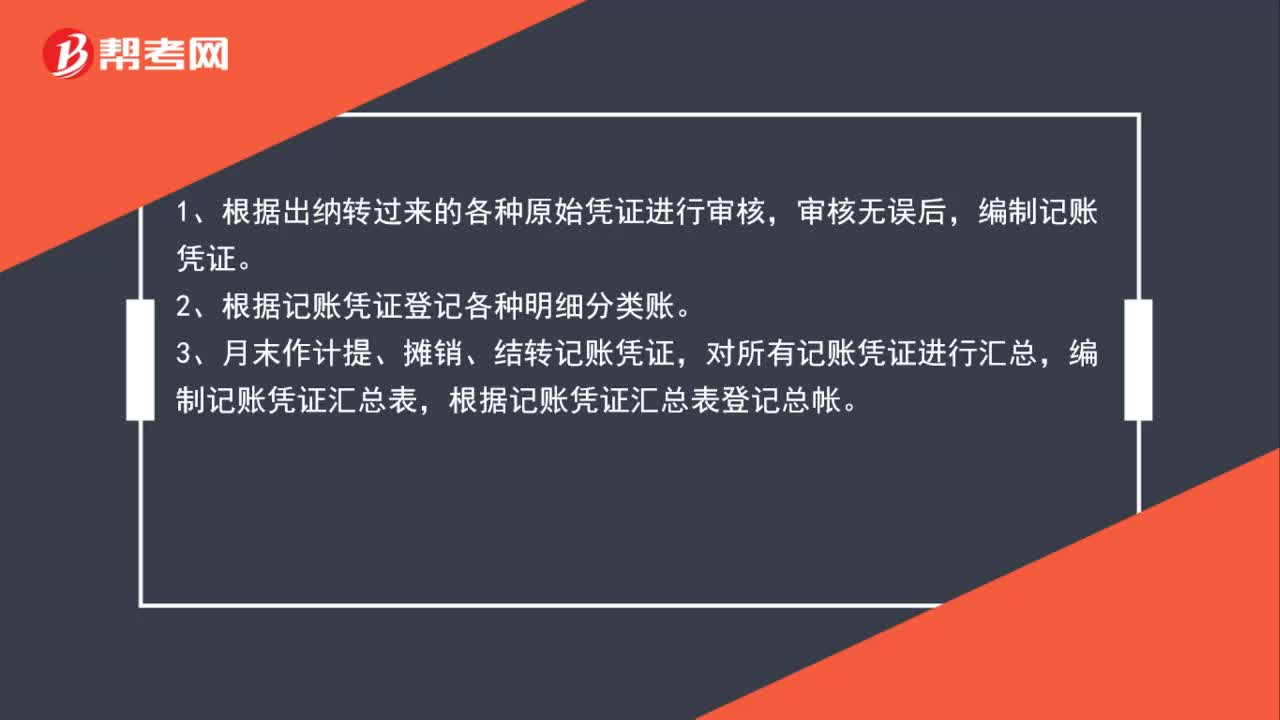

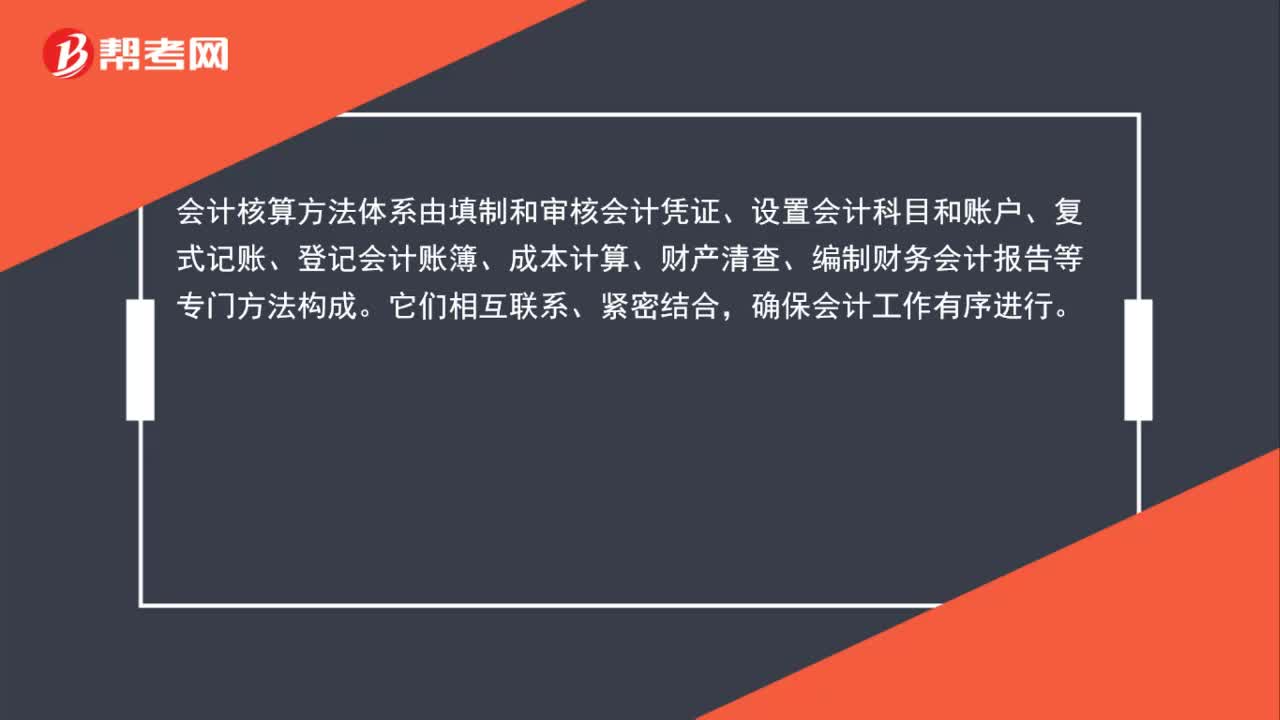

01:06合伙企業(yè)會計是什么?:合伙企業(yè)會計是什么?會計核算方法體系由填制和審核會計憑證、設置會計科目和賬戶、復式記賬、登記會計賬簿、成本計算、財產(chǎn)清查、編制財務會計報告等專門方法構(gòu)成。它們相互聯(lián)系、緊密結(jié)合,確保會計工作有序進行。1、填制和審核憑證;2、設置會計科目及賬戶;3、復式記賬;4、登記賬簿;5、成本計算;6、財產(chǎn)清查;7、編制財務會計報告。

02:41

02:41合伙企業(yè)核算是什么?:1、各單位必須按照國家統(tǒng)一的會計制度的要求設置會計科目和賬戶、復式記賬、填制會計憑證、登記會計記簿、進行成本計算、財產(chǎn)清查和編制財務會計報告。2、各單位必須根據(jù)實際發(fā)生的經(jīng)濟業(yè)務事項進行會計核算,3、各單位發(fā)生的各項經(jīng)濟業(yè)務事項應當在依法設置的會計賬簿上統(tǒng)一登記、核算,不得違反《會計法》和國家統(tǒng)一的會計制度的規(guī)定私設會計賬簿登記、核算。

00:36

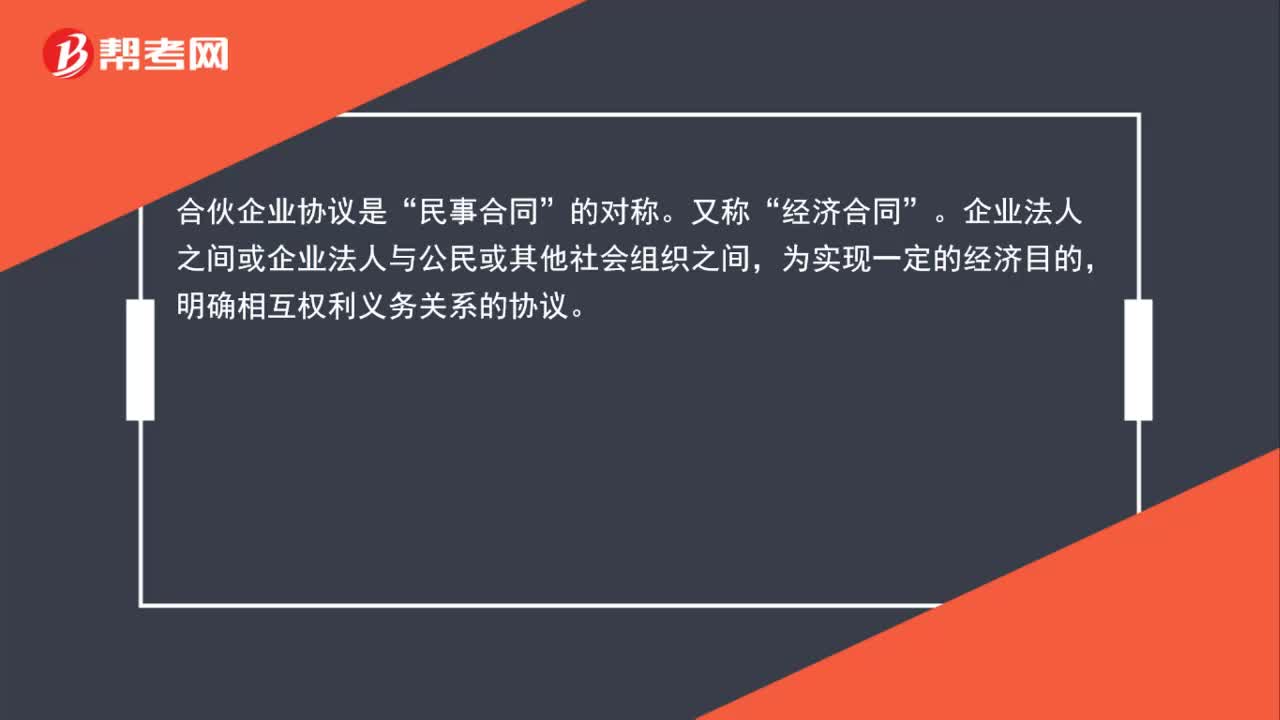

00:36合伙企業(yè)合同是什么?:合伙企業(yè)合同是什么?合伙企業(yè)協(xié)議是“民事合同”的對稱。又稱“經(jīng)濟合同”企業(yè)法人之間或企業(yè)法人與公民或其他社會組織之間。為實現(xiàn)一定的經(jīng)濟目的,明確相互權(quán)利義務關系的協(xié)議。

00:40

00:40合伙企業(yè)合并是什么?:合伙企業(yè)合并是什么?企業(yè)合并可以分為同一控制下企業(yè)合并與非同一控制下企業(yè)合并,而同一控制下的企業(yè)合并實質(zhì)上是同一集團下企業(yè)財產(chǎn)與資源的重新分配。所以嚴格意義上的企業(yè)合并應該指的是非同一控制下企業(yè)合并。

00:38

00:38合伙企業(yè)估值是什么?:合伙企業(yè)估值是什么?企業(yè)價值評估簡稱企業(yè)估值,目的是分析和衡量一個企業(yè)或一個經(jīng)營單位的公平市場價值,并提供有關信息以幫助投資人和管理當局改善決策。

01:07

01:07合伙企業(yè)分紅是什么?:合伙企業(yè)分紅是什么?一、分紅一般是按財務年度,特殊情況也可以特殊對待。二、全體股東如果都同意的話,股東分紅可直接增加注冊資本,不分紅做為資本公積。如果只是個別股東用自己應得分紅加大投資,要成為注冊資本必須要經(jīng)股東會同意,并履行包括工商變更在內(nèi)的其它程序,從而擴大個別股東的持股比例。三、一般情況下,股東是按照出資比例分配利潤的,也可以在章程中做出特殊約定。

01:05

01:05股份合伙企業(yè)是什么?:股份合伙企業(yè)是什么?股份合作制是以合作制為基礎,吸收股份制的一些做法,勞動者的勞動聯(lián)合和資本聯(lián)合相結(jié)合形成的新型企業(yè)的組織形式。資本是以股份為主構(gòu)成,職工股東共同勞動,實現(xiàn)按資按勞分配,權(quán)益共享,風險共擔,自負盈虧,獨立核算。所有職工股東以其所持股份為限對企業(yè)承擔責任,企業(yè)以全部資產(chǎn)承擔責任的企業(yè)法人。

00:44

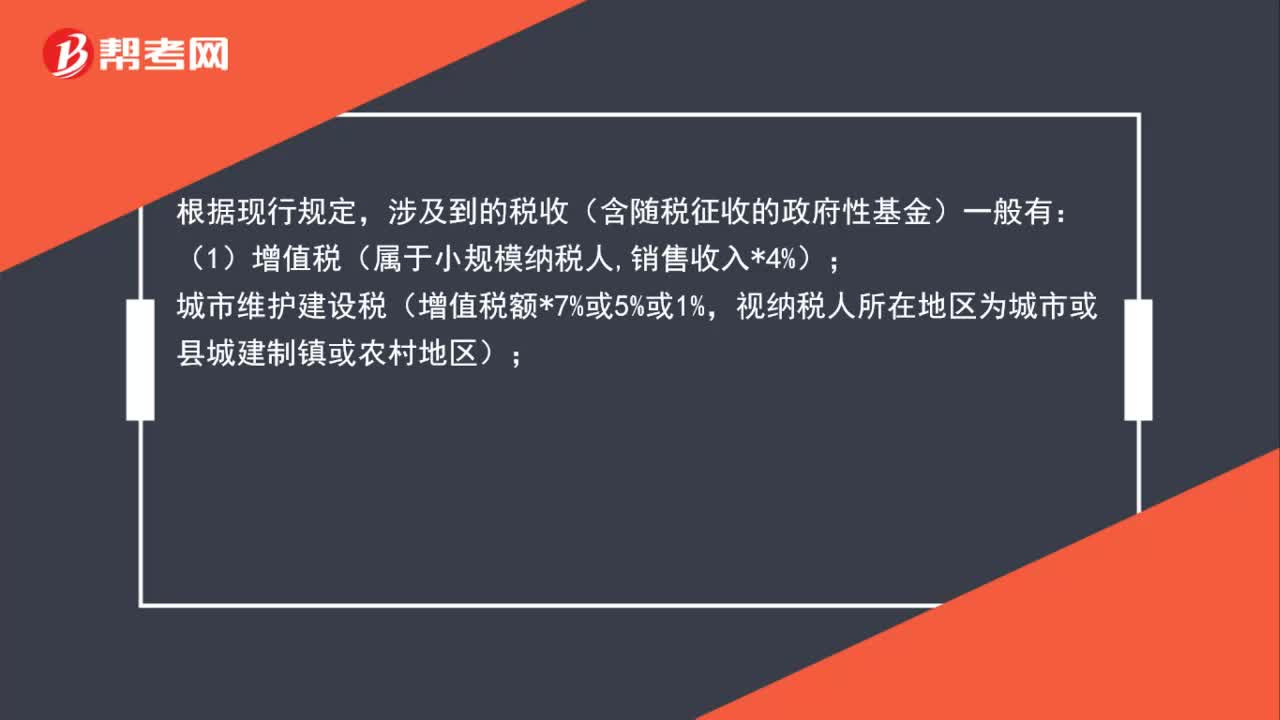

00:44非居民企業(yè)應納企業(yè)所得稅稅額怎么計算?:非居民企業(yè)應納企業(yè)所得稅稅額怎么計算?非居民企業(yè)在中國境內(nèi)未設立機構(gòu)、場所的,或者雖設立機構(gòu)、場所但取得的所得與其所設機構(gòu)、場所沒有實際聯(lián)系的,應當就其來源于中國境內(nèi)的所得繳納企業(yè)所得稅。其應納稅所得額按照下列方法計算:1.股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費所得,以收入全額為應納稅所得額。2.轉(zhuǎn)讓財產(chǎn)所得,以收入全額減除財產(chǎn)凈值后的余額為應納稅所得額。

00:53

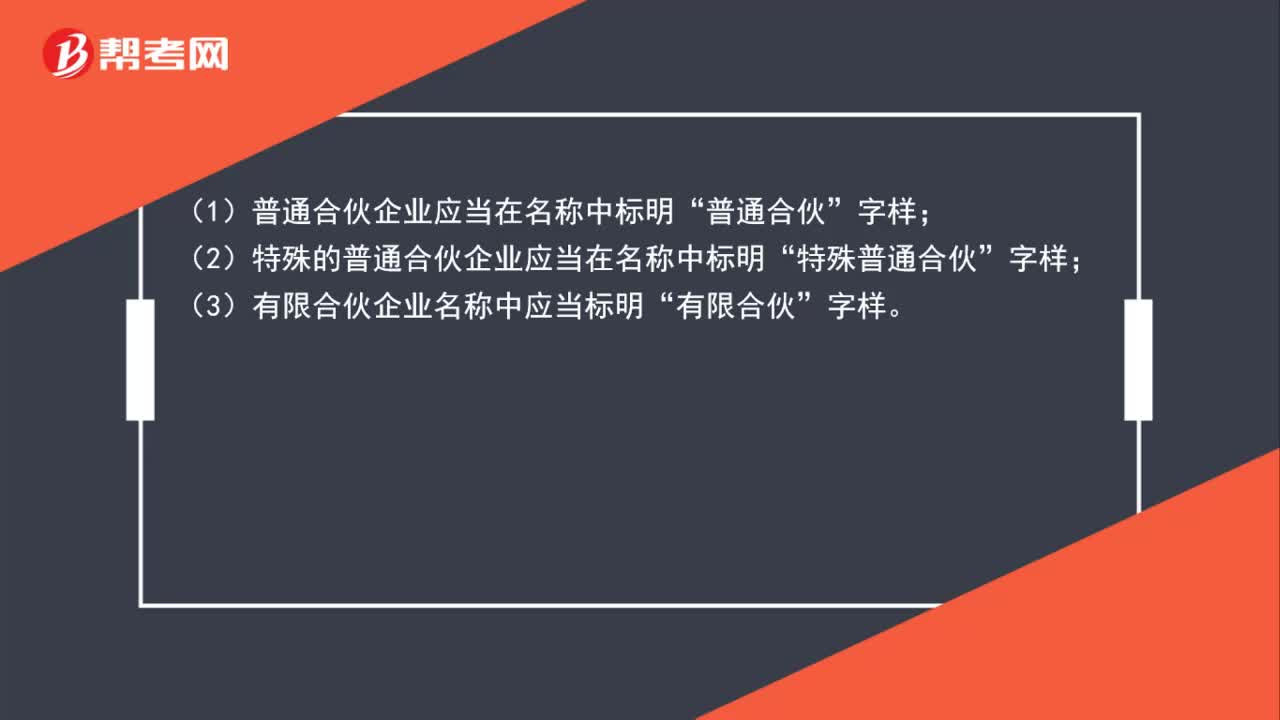

00:53合伙企業(yè)是什么?:合伙企業(yè)是什么?合伙企業(yè)是指自然人、法人和其他組織依照本法在中國境內(nèi)設立的普通合伙企業(yè)和有限合伙企業(yè)。普通合伙企業(yè)由普通合伙人組成,合伙人對合伙企業(yè)債務承擔無限連帶責任。本法對普通合伙人承擔責任的形式有特別規(guī)定的,從其規(guī)定。有限合伙企業(yè)由普通合伙人和有限合伙人組成,普通合伙人對合伙企業(yè)債務承擔無限連帶責任,有限合伙人以其認繳的出資額為限對合伙企業(yè)債務承擔責任。

00:47

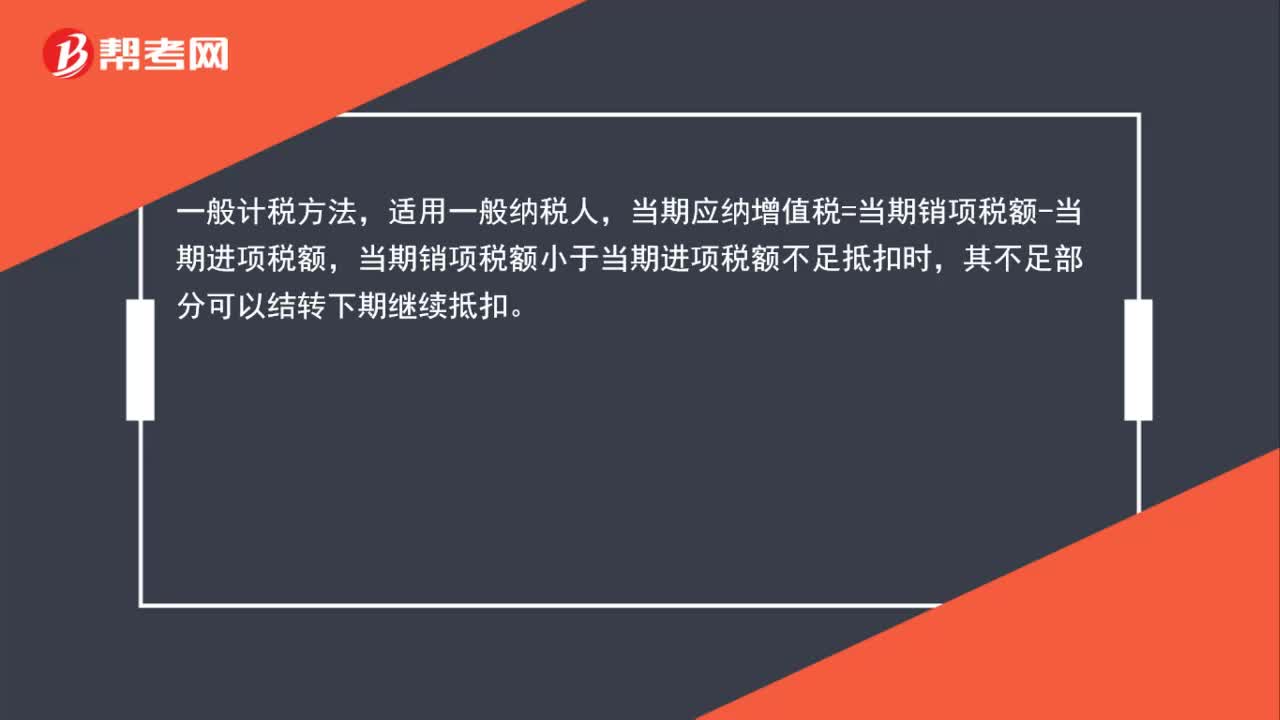

00:47企業(yè)所得稅計稅依據(jù)含不含增值稅?:企業(yè)所得稅計稅依據(jù)含不含增值稅?企業(yè)所得稅計稅依據(jù)含不含增值稅指的是企業(yè)所得稅的收入不含有增值稅,應納稅額=不含稅價格*適用稅率,如果報價是含稅價格那么計算應納稅額時應當要(1+適用稅率),無稅化處理。

01:00

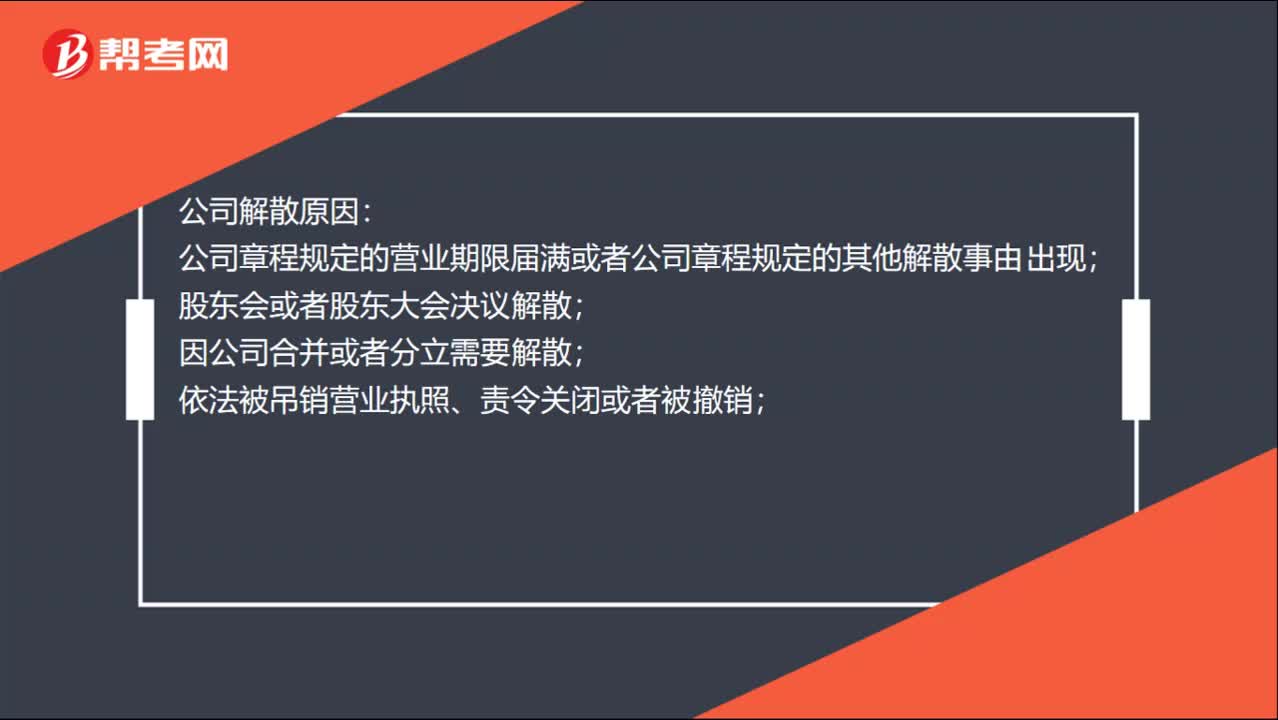

01:00合伙企業(yè)解散后財產(chǎn)怎么分配?:合伙企業(yè)解散后財產(chǎn)怎么分配?合伙企業(yè)解散后,財產(chǎn)通過公司清算組來確認公司現(xiàn)有的財產(chǎn)和債權(quán)。應當按照法定的順序向債權(quán)人清償債務。公司解散原因:公司章程規(guī)定的營業(yè)期限屆滿或者公司章程規(guī)定的其他解散事由出現(xiàn);股東會或者股東大會決議解散;因公司合并或者分立需要解散;公司經(jīng)營管理發(fā)生嚴重困難,繼續(xù)存續(xù)會使股東利益受到重大損失,持有公司全部股東表決權(quán)百分之十以上的股東,可以請求人民法院解散公司。

08:26

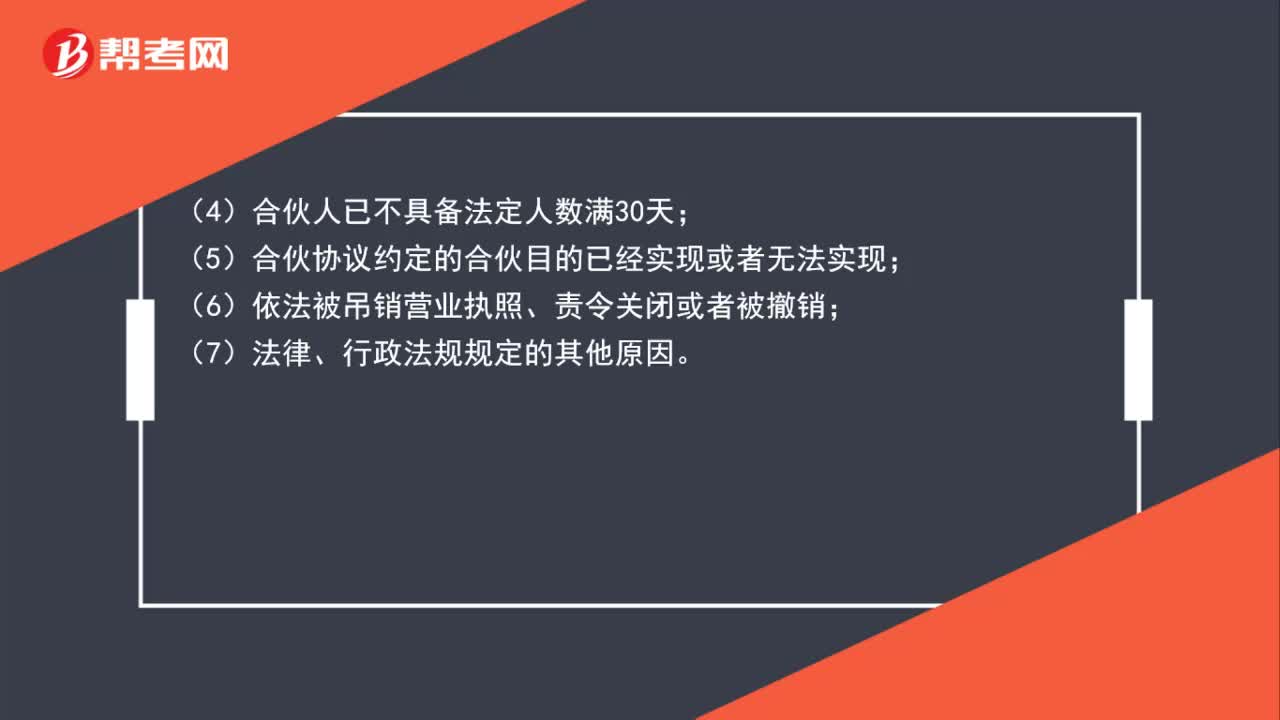

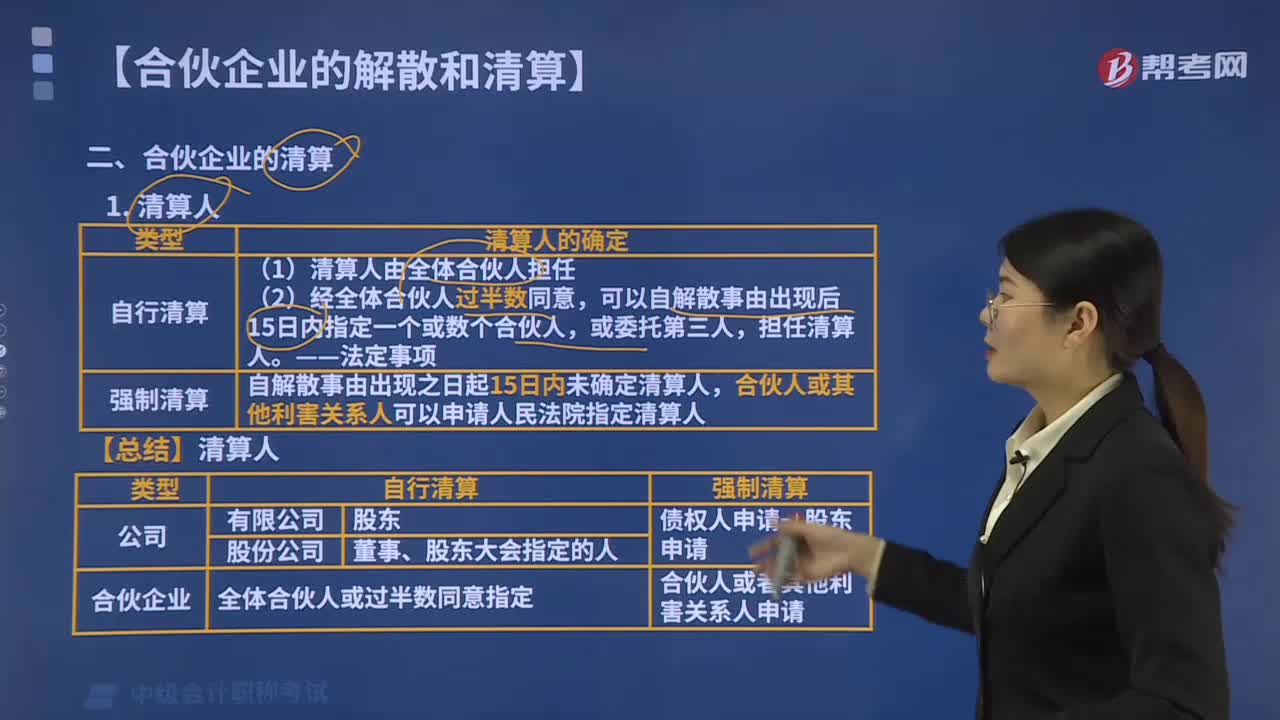

08:26合伙企業(yè)解散后如何進行清算?:合伙企業(yè)解散后應當進行清算。自合伙企業(yè)解散事由出現(xiàn)之日起15日內(nèi)未確定清算人的。清算人自被確定之日起10日內(nèi)將合伙企業(yè)解散事項通知債權(quán)人,合伙企業(yè)財產(chǎn)在支付清算費用和職工工資、社會保險費用、法定補償金以及繳納所欠稅款、清償債務后的剩余財產(chǎn)。(1)合伙企業(yè)的財產(chǎn)首先用于支付合伙企業(yè)的清算費用;(2)合伙企業(yè)的財產(chǎn)支付合伙企業(yè)的清算費用后的清償順序如下。合伙企業(yè)財產(chǎn)依法清償后仍有剩余時。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日