下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:10

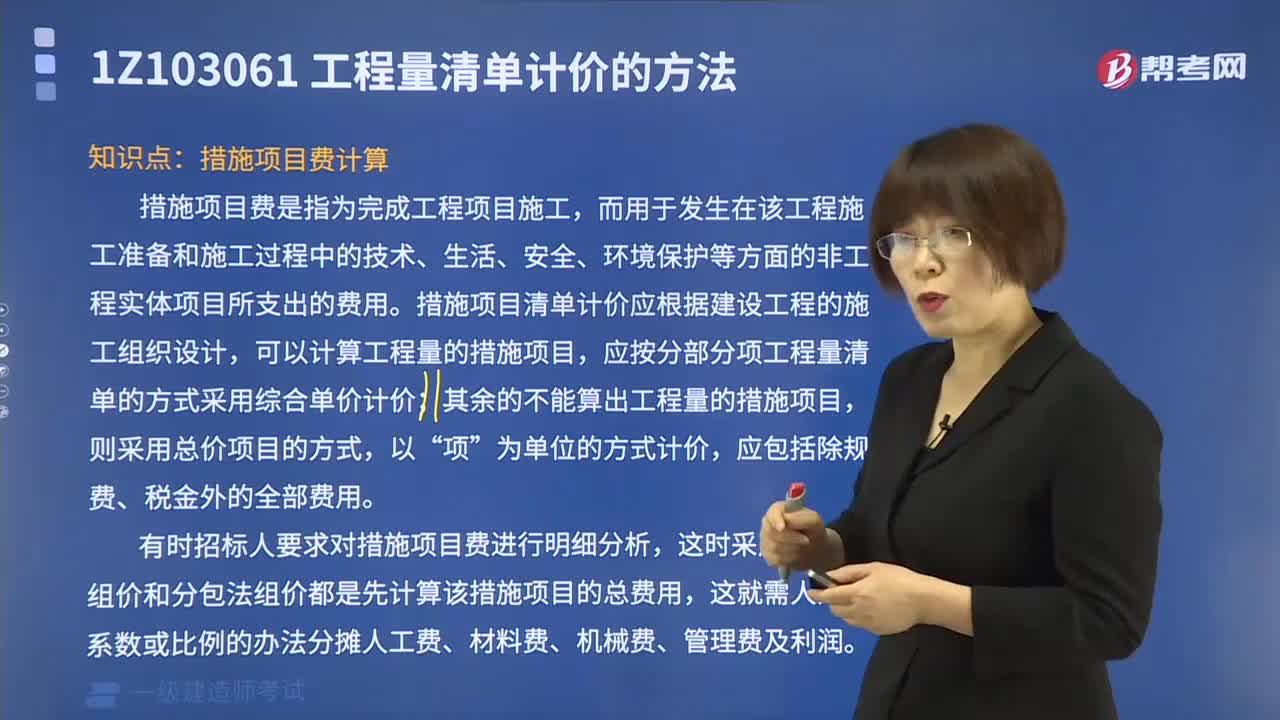

06:10措施項(xiàng)目費(fèi)如何計(jì)算?:措施項(xiàng)目費(fèi)如何計(jì)算?

08:48

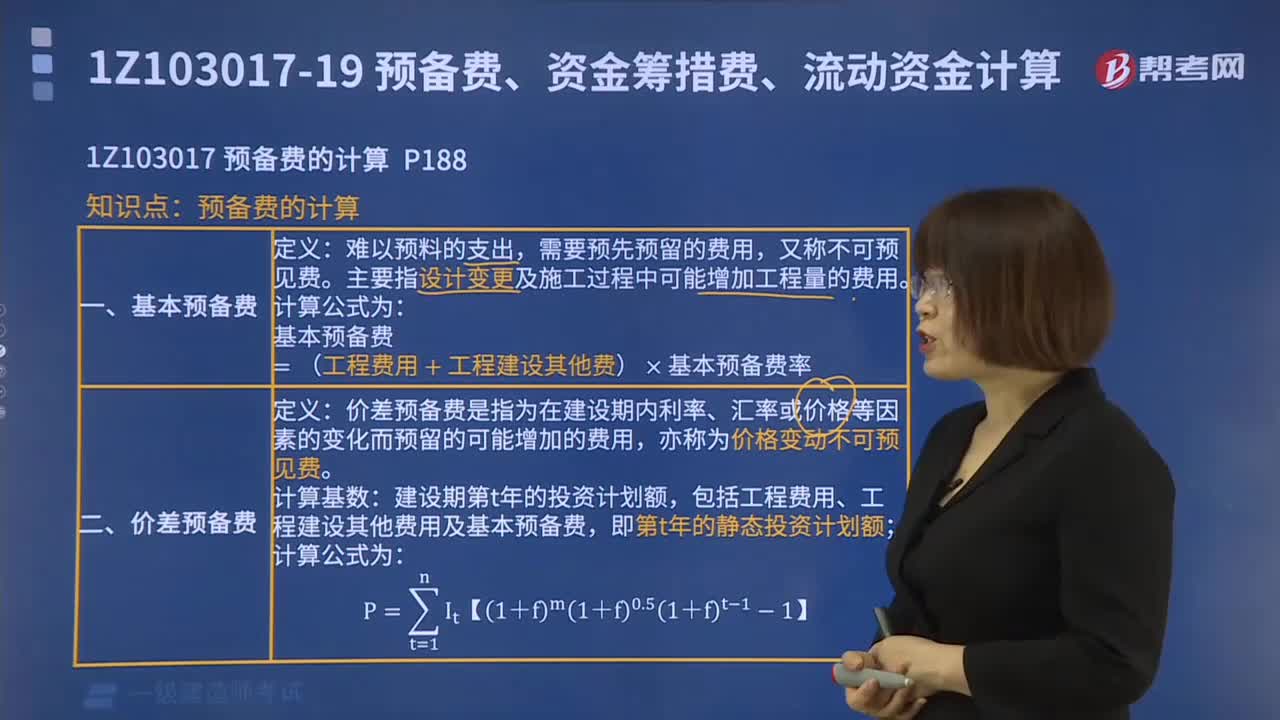

08:48預(yù)備費(fèi)應(yīng)如何計(jì)算?:預(yù)備費(fèi)應(yīng)如何計(jì)算?

04:57

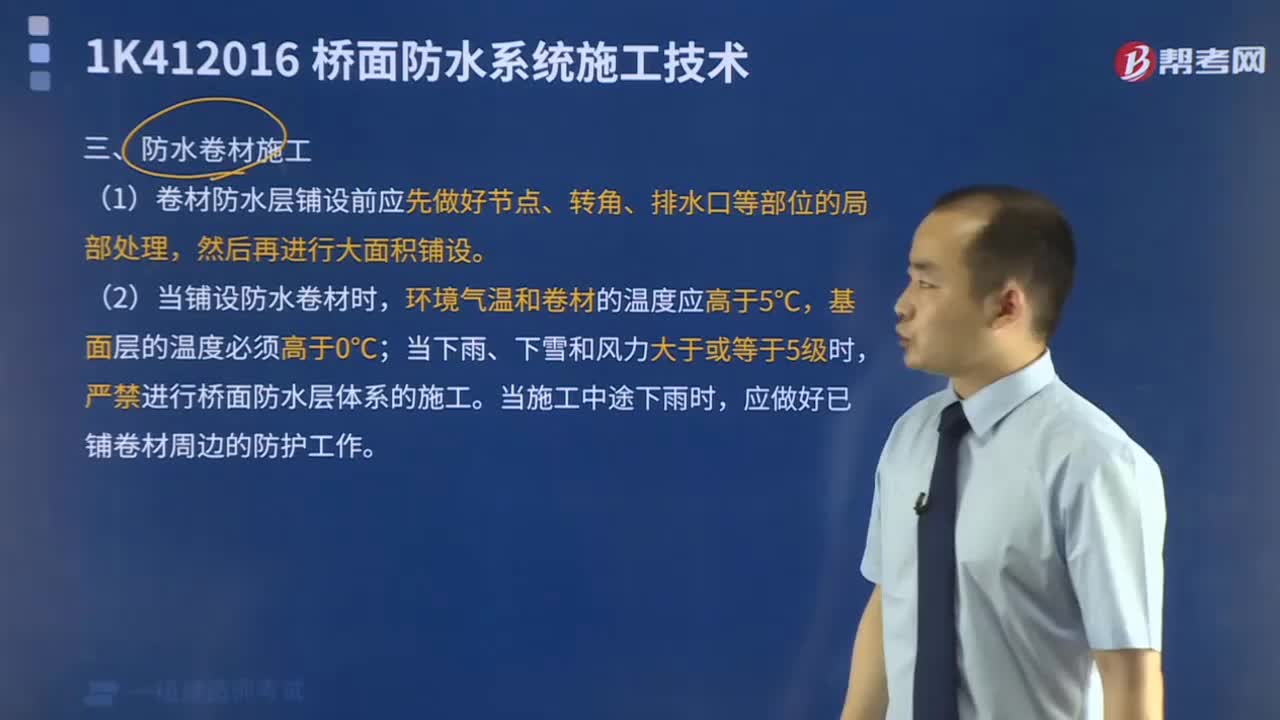

04:57防水卷材如何施工?:防水卷材如何施工?

09:59

09:59資金成本應(yīng)如何計(jì)算?:資金成本應(yīng)如何計(jì)算?

06:53

06:53利潤(rùn)是如何計(jì)算的?:利潤(rùn)是如何計(jì)算的?

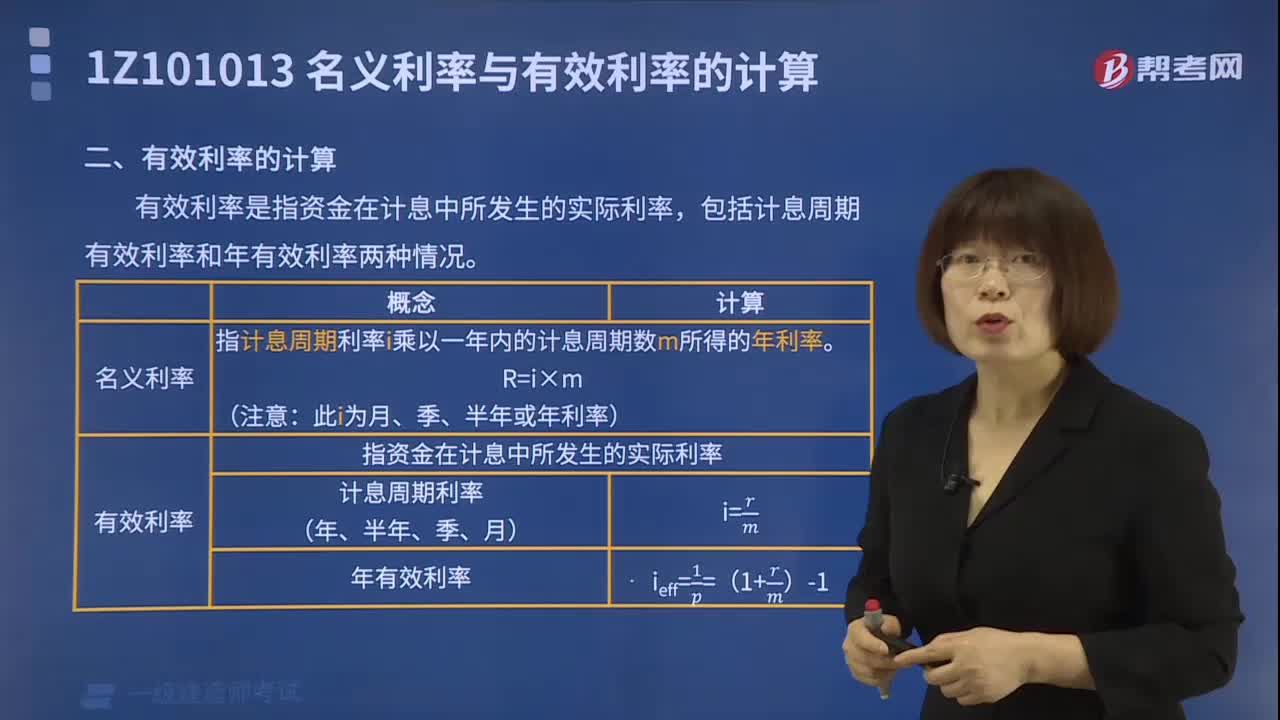

06:04

06:04有效利率如何計(jì)算?:有效利率如何計(jì)算?

07:25

07:25利息如何計(jì)算?:利息如何計(jì)算?

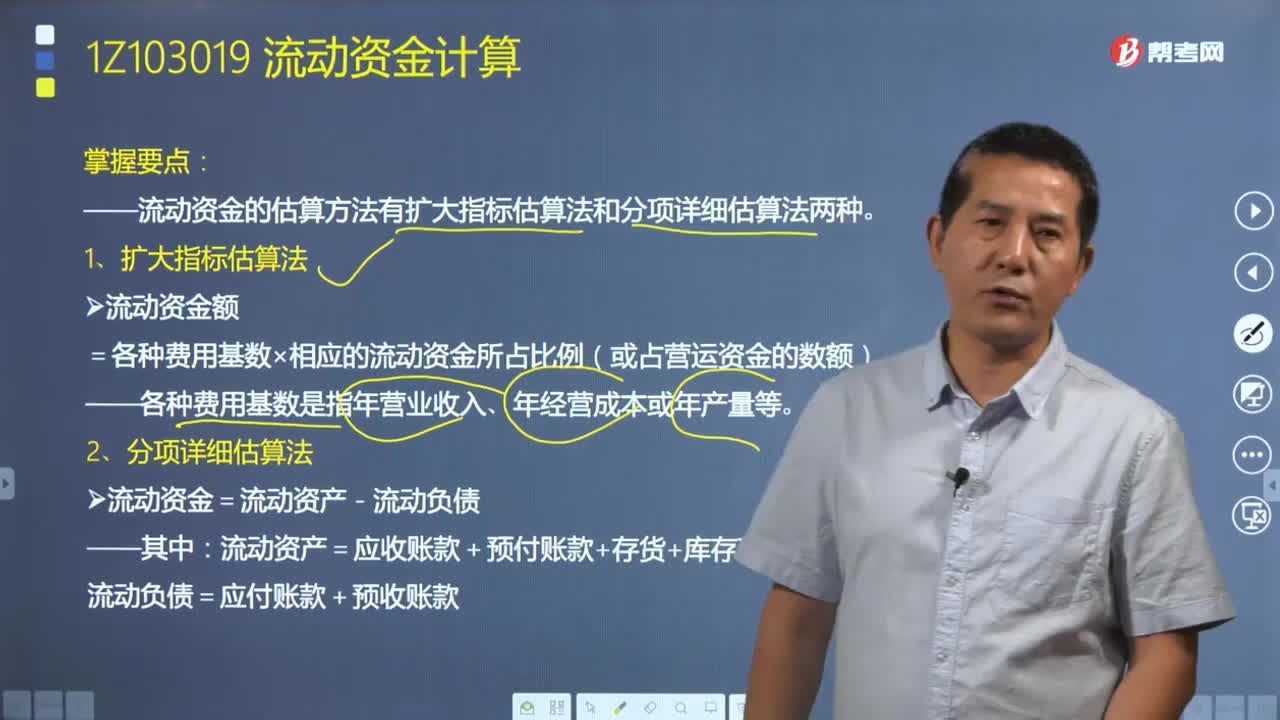

01:54

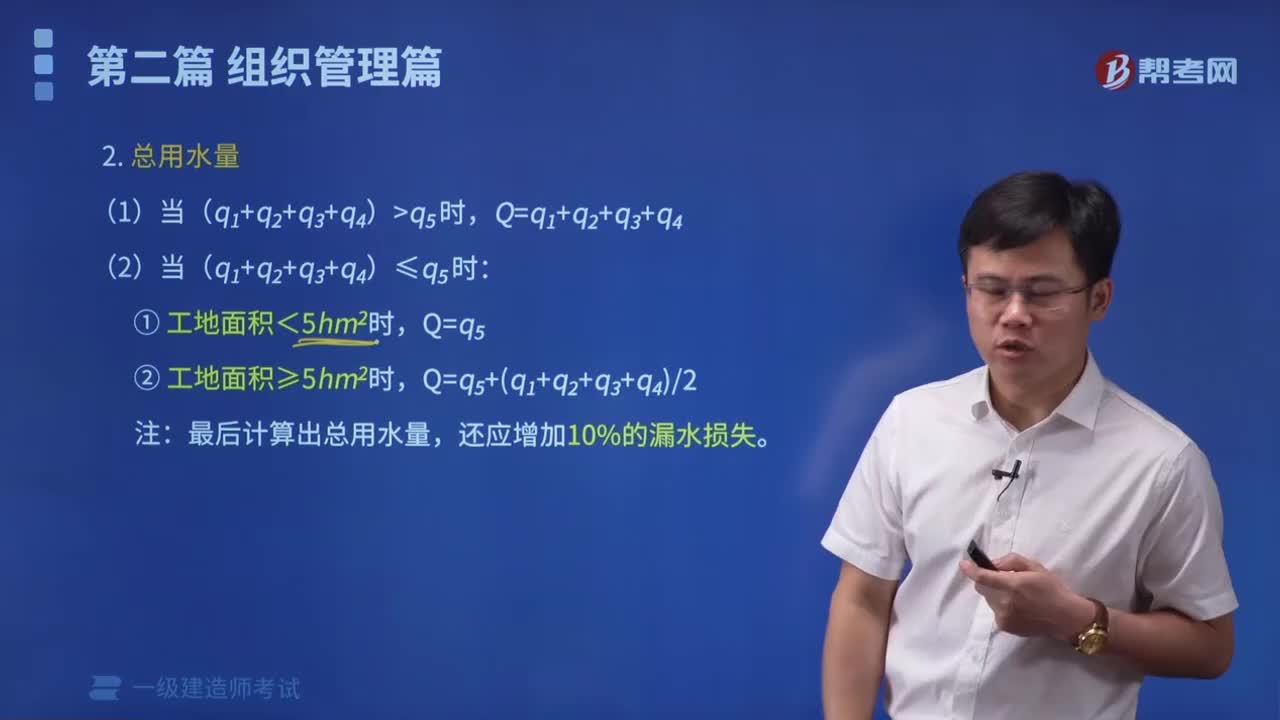

01:54如何計(jì)算流動(dòng)資金?:流動(dòng)資金系指運(yùn)營(yíng)期內(nèi)長(zhǎng)期占用并周轉(zhuǎn)使用的營(yíng)運(yùn)資金,流動(dòng)資金的估算方法有擴(kuò)大指標(biāo)估算法和分項(xiàng)詳細(xì)估算法兩種。擴(kuò)大指標(biāo)估算法是參照同類企業(yè)的流動(dòng)資金占營(yíng)業(yè)收人、經(jīng)營(yíng)成本的比例或者是單位產(chǎn)量占用營(yíng)運(yùn)資金的數(shù)額估算流動(dòng)資金:流動(dòng)資金額=各種費(fèi)用基數(shù)×相應(yīng)的流動(dòng)資金所占比例(或占營(yíng)運(yùn)資金的數(shù)額)。各種費(fèi)用基數(shù)是指年?duì)I業(yè)收入、年經(jīng)營(yíng)成本或年產(chǎn)量等,流動(dòng)負(fù)債=應(yīng)付賬款+預(yù)收賬款。

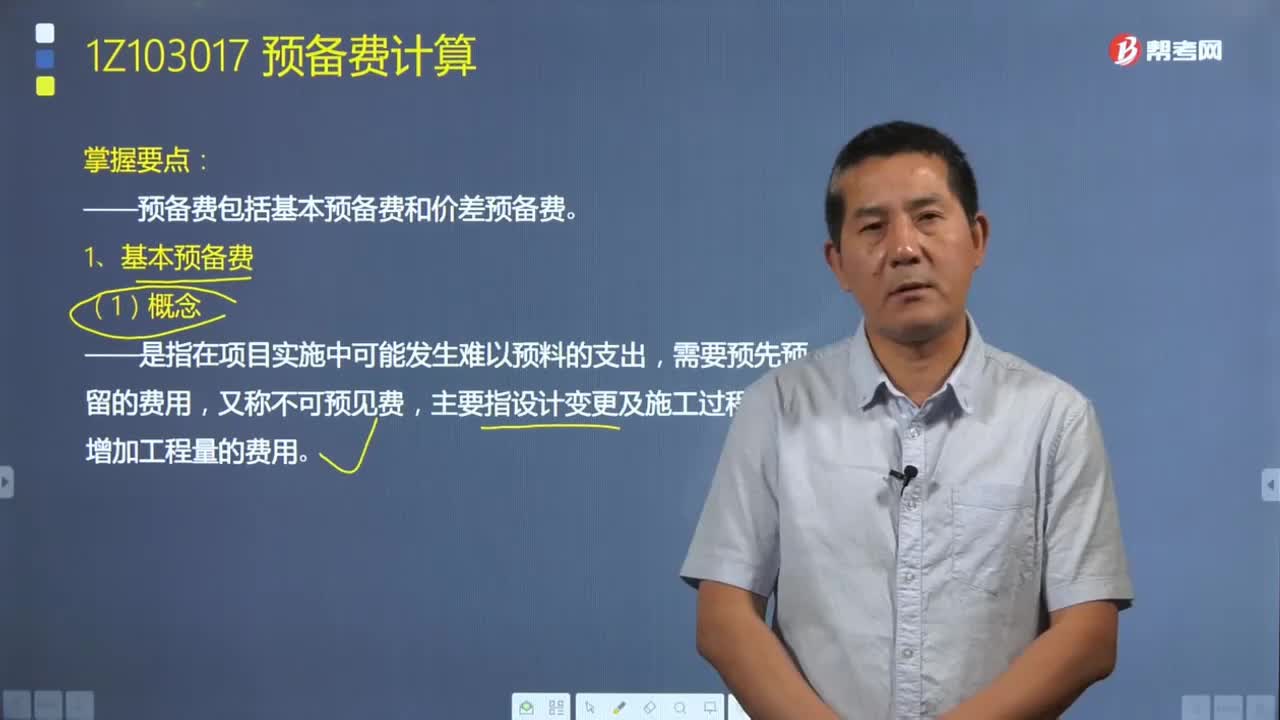

08:37

08:37如何計(jì)算預(yù)備費(fèi)?:預(yù)備費(fèi)包括基本預(yù)備費(fèi)和價(jià)差預(yù)備費(fèi)。基本預(yù)備費(fèi)是指在項(xiàng)目實(shí)施中可能發(fā)生難以預(yù)料的支出,基本預(yù)備費(fèi)=(工程費(fèi)用+工程建設(shè)其他費(fèi))×基本預(yù)備費(fèi)率,基本預(yù)備費(fèi)=(建筑安裝工程費(fèi)+設(shè)備工器具購(gòu)置費(fèi)+工程建設(shè)其他費(fèi))×基本預(yù)備費(fèi)率,價(jià)差預(yù)備費(fèi)是指為在建設(shè)期內(nèi)利率、匯率或價(jià)格等因素的變化而預(yù)留的可能增加的費(fèi)用:包括工程費(fèi)用、工程建設(shè)其他費(fèi)用及基本預(yù)備費(fèi),則該建設(shè)項(xiàng)目建設(shè)期間價(jià)差預(yù)備費(fèi)為( )萬(wàn)元

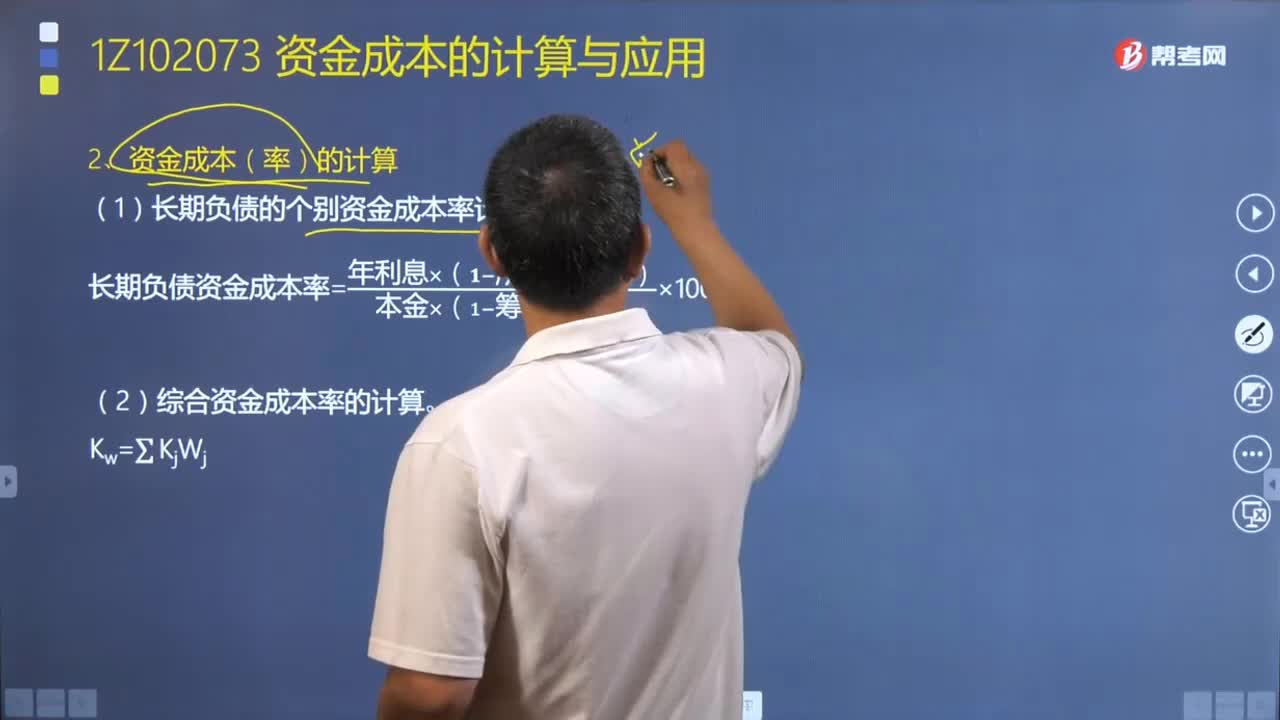

04:37

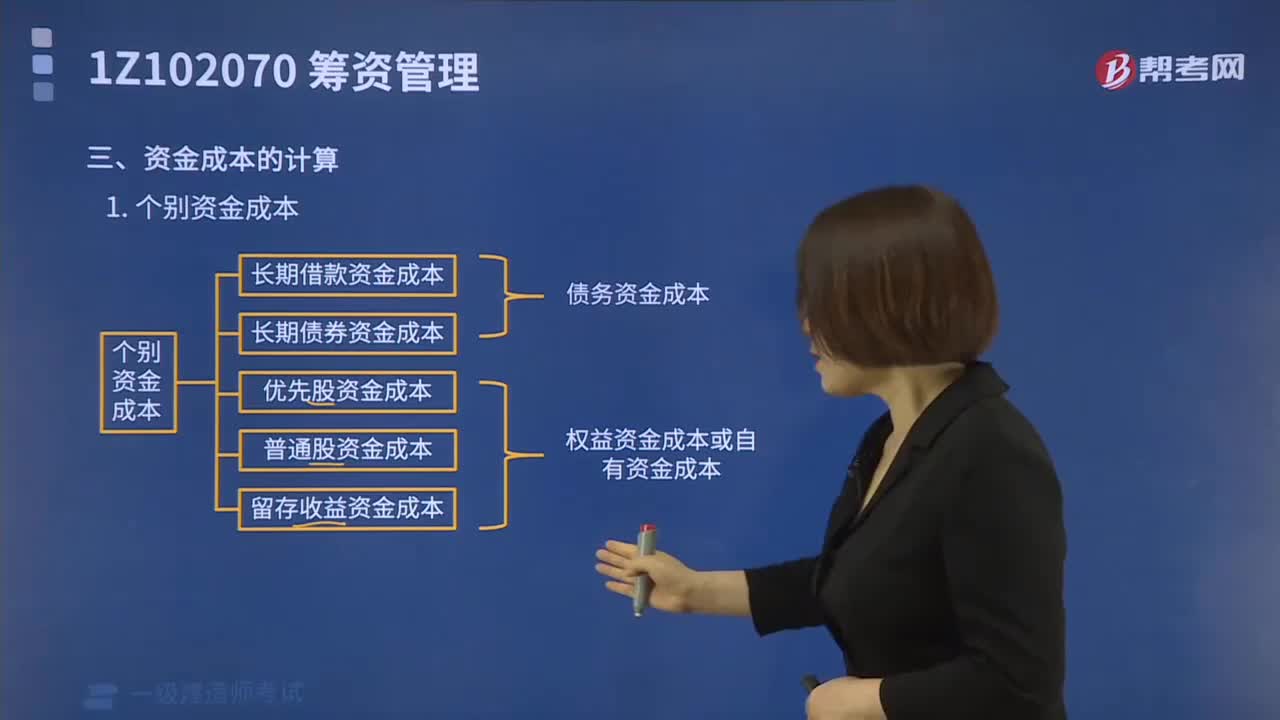

04:37如何計(jì)算資金成本(率)?:如何計(jì)算資金成本(率)?常用的資金成本有個(gè)別資金成本和綜合資金成本。包括長(zhǎng)期借款資金成本、長(zhǎng)期債券資金成本、優(yōu)先股資金成本、普通股資金成本和留存收益資金成本,后三種稱為權(quán)益資金成本或自有資金成本,企業(yè)實(shí)際負(fù)擔(dān)的債務(wù)資金成本率應(yīng)當(dāng)考慮所得稅因素:(2)長(zhǎng)期負(fù)債的個(gè)別資金成本率計(jì)算,長(zhǎng)期負(fù)債資金成本率=[年利息×(1?所得稅稅率)]÷[本金×(1?籌資費(fèi)率)]×100%。

07:32

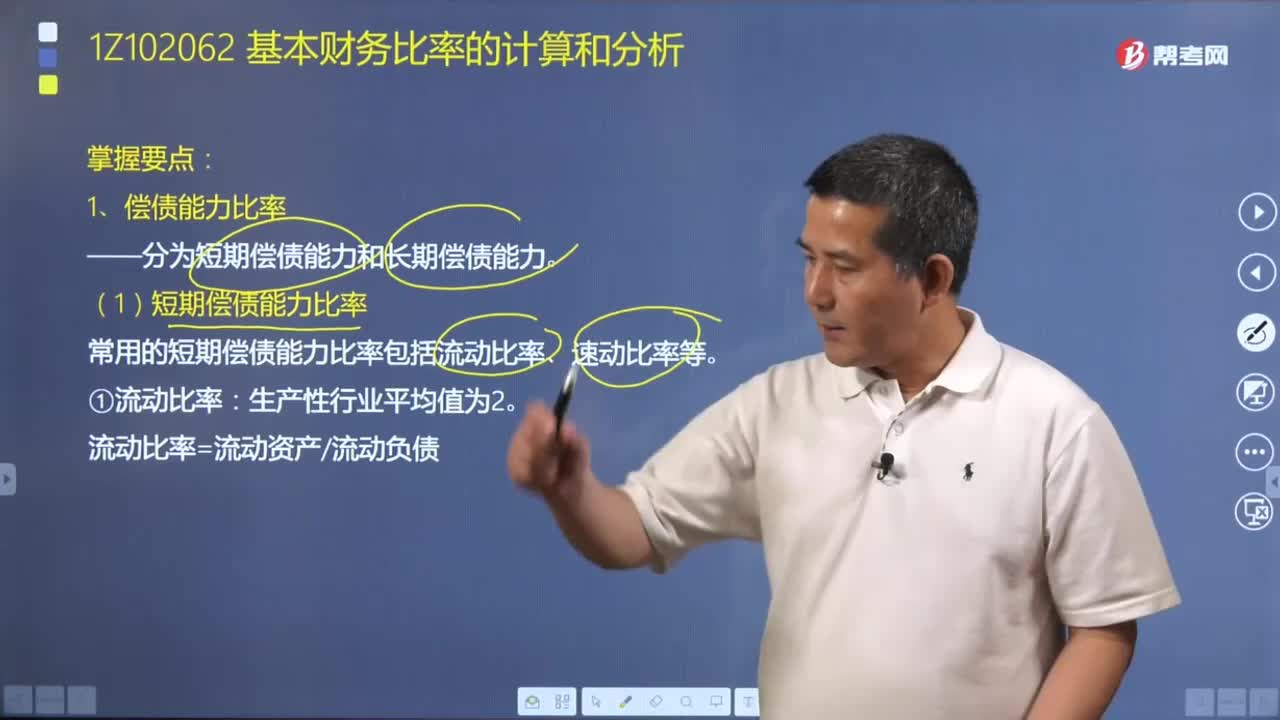

07:32如何計(jì)算償債能力比率?:如何計(jì)算償債能力比率?常用的短期償債能力比率包括流動(dòng)比率、速動(dòng)比率等:流動(dòng)比率=流動(dòng)資產(chǎn)÷流動(dòng)負(fù)債,速動(dòng)比率=速動(dòng)資產(chǎn)÷流動(dòng)負(fù)債。常用的長(zhǎng)期償債能力比率包括資產(chǎn)負(fù)債率、產(chǎn)權(quán)比率、權(quán)益乘數(shù)等:①資產(chǎn)負(fù)債率是企業(yè)總負(fù)債與總資產(chǎn)之比,①產(chǎn)權(quán)比率和權(quán)益乘數(shù)是資產(chǎn)負(fù)債率的另外兩種表現(xiàn)形式。產(chǎn)權(quán)比率=負(fù)債總額÷股東權(quán)益 權(quán)益乘數(shù)=資產(chǎn)總額÷股東權(quán)益。【例題·多選題】分析企業(yè)債務(wù)清償能力時(shí)

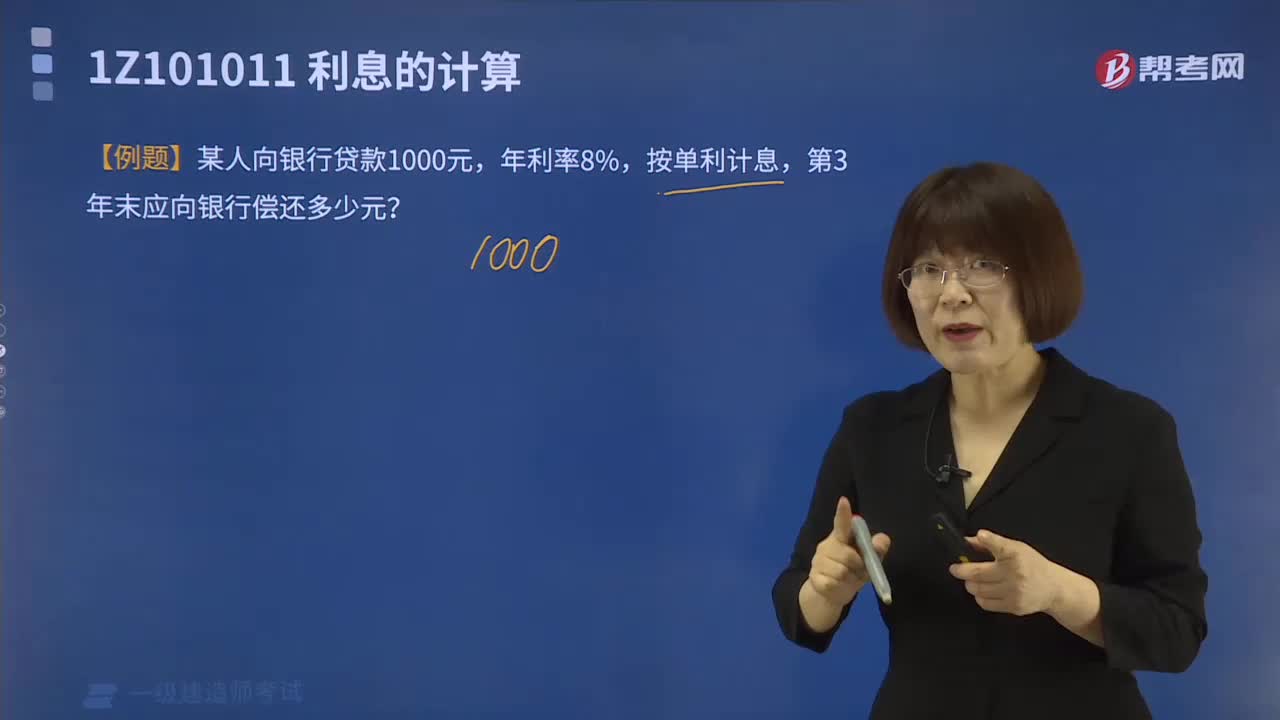

09:01

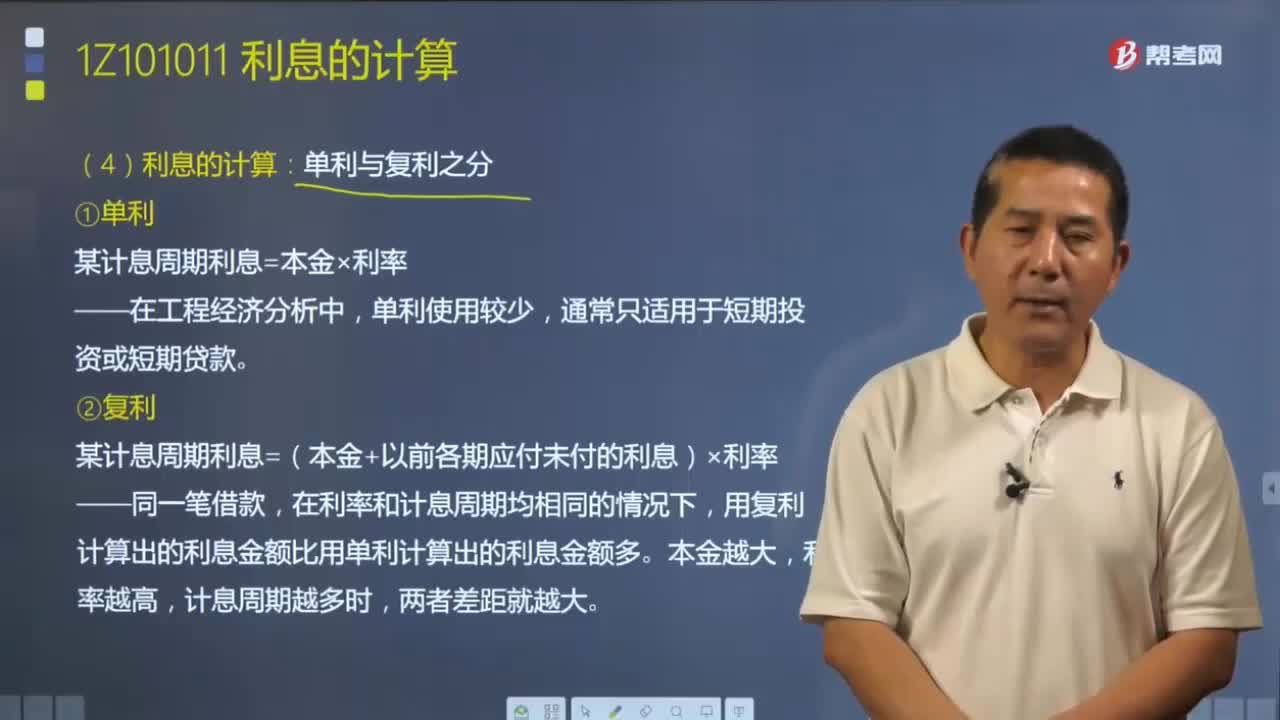

09:01利息應(yīng)該如何計(jì)算?:利息應(yīng)該如何計(jì)算?利息的計(jì)算有單利和復(fù)利之分。單利”(1)單利,某計(jì)息周期利息=本金×利率,所謂單利是指在計(jì)算利息時(shí),而不計(jì)入先前計(jì)息周期中所累積增加的利息”的計(jì)息方法,某計(jì)息周期利息=(本金+以前各期應(yīng)付未付的利息)×利率”所謂復(fù)利是指在計(jì)算某一計(jì)息周期的利息時(shí)“其先前周期上所累積的利息要計(jì)算利息”在利率和計(jì)息周期均相同的情況下,用復(fù)利計(jì)算出的利息金額比用單利計(jì)算出的利息金額多。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日