下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:48

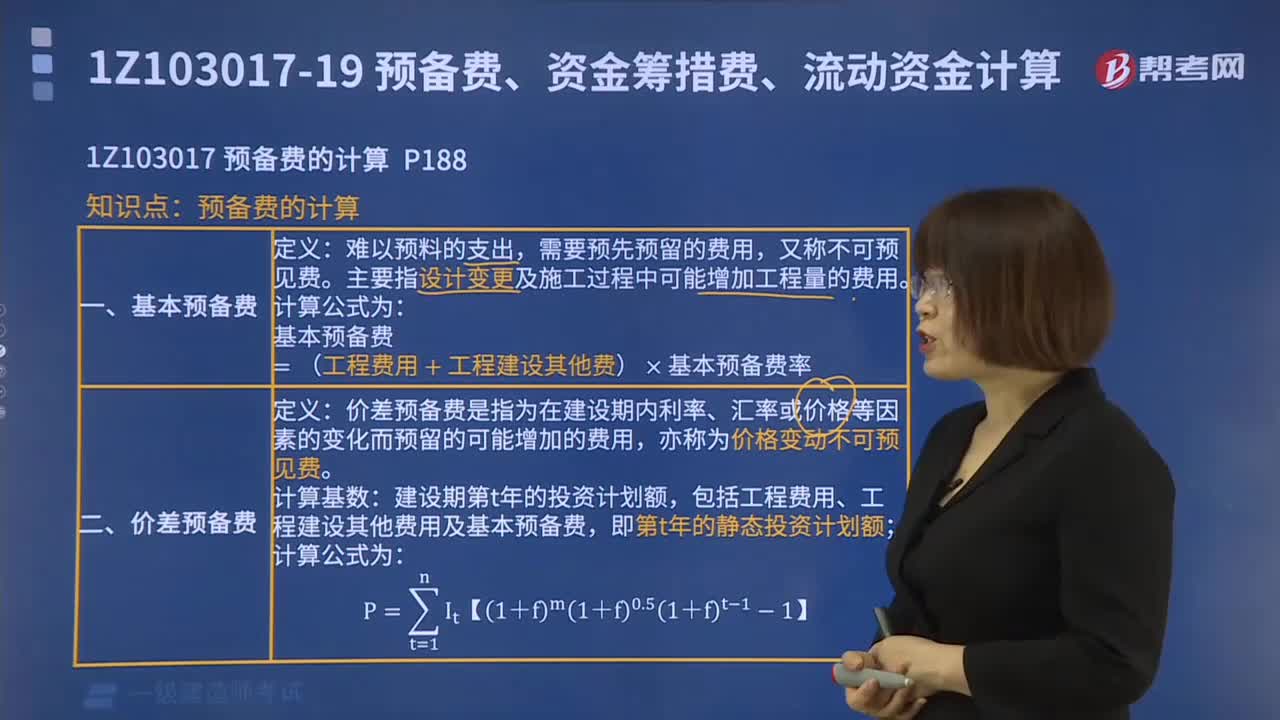

08:48預(yù)備費應(yīng)如何計算?:預(yù)備費應(yīng)如何計算?

05:52

05:52企業(yè)管理費費用率是如何計算的?:企業(yè)管理費費用率是如何計算的?

02:14

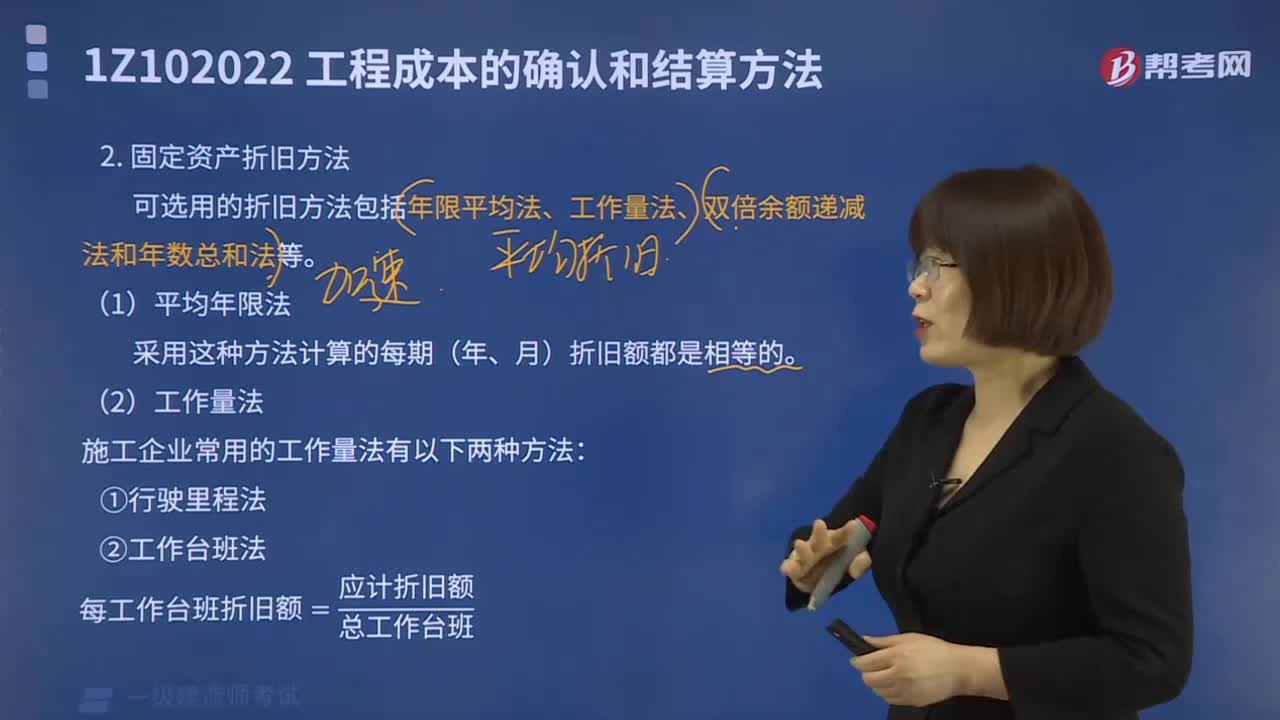

02:14平均年限法及工作量法如何計算?:平均年限法及工作量法如何計算?

03:23

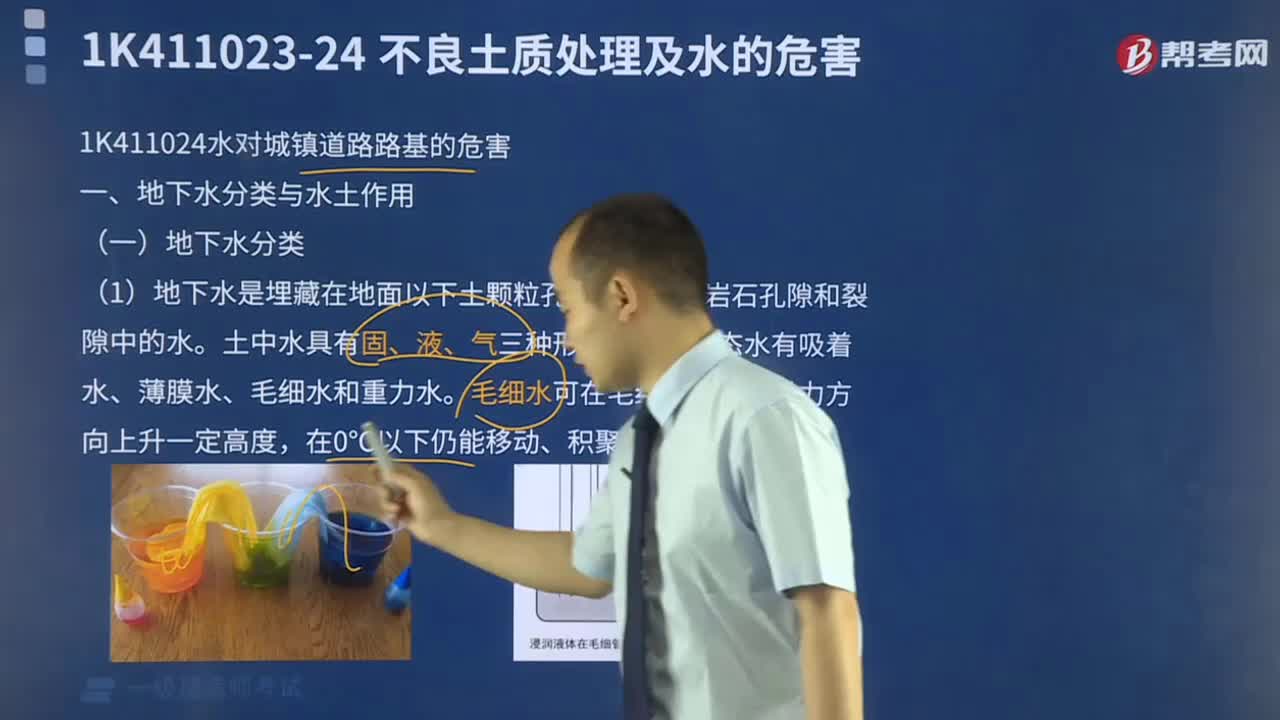

03:23地下水如何分類?有什么水土作用?:有什么水土作用?

06:04

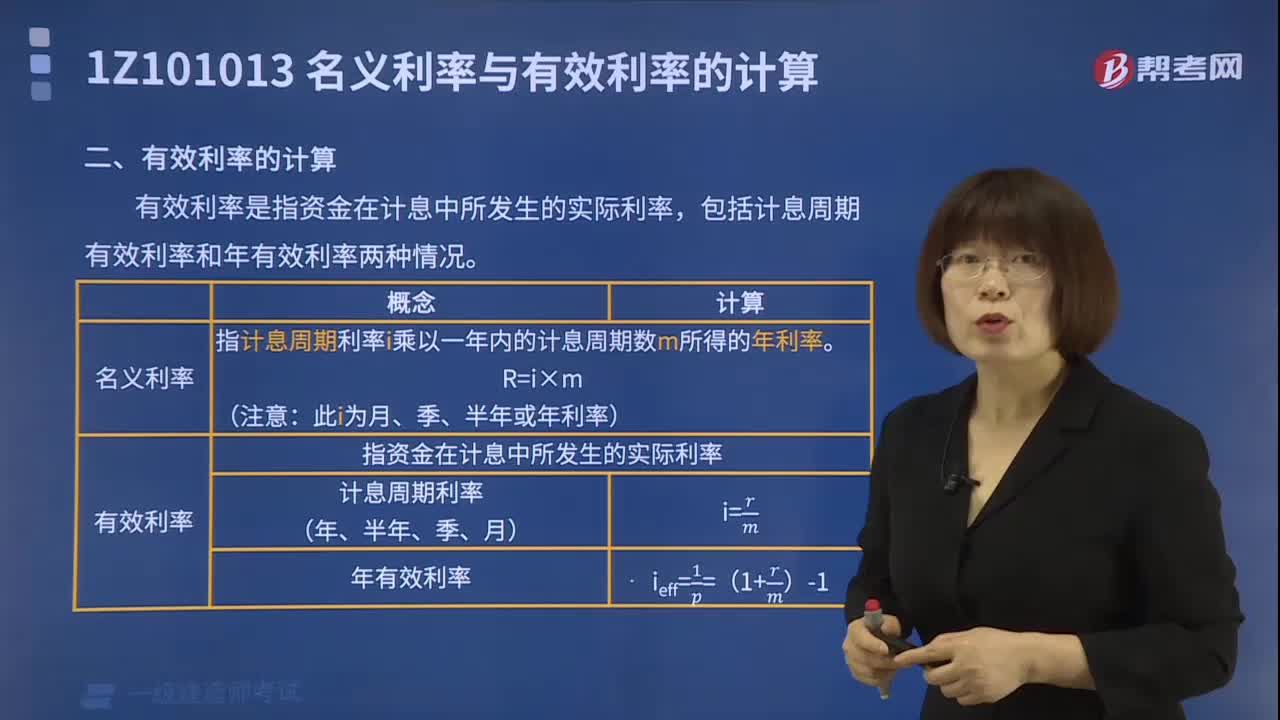

06:04有效利率如何計算?:有效利率如何計算?

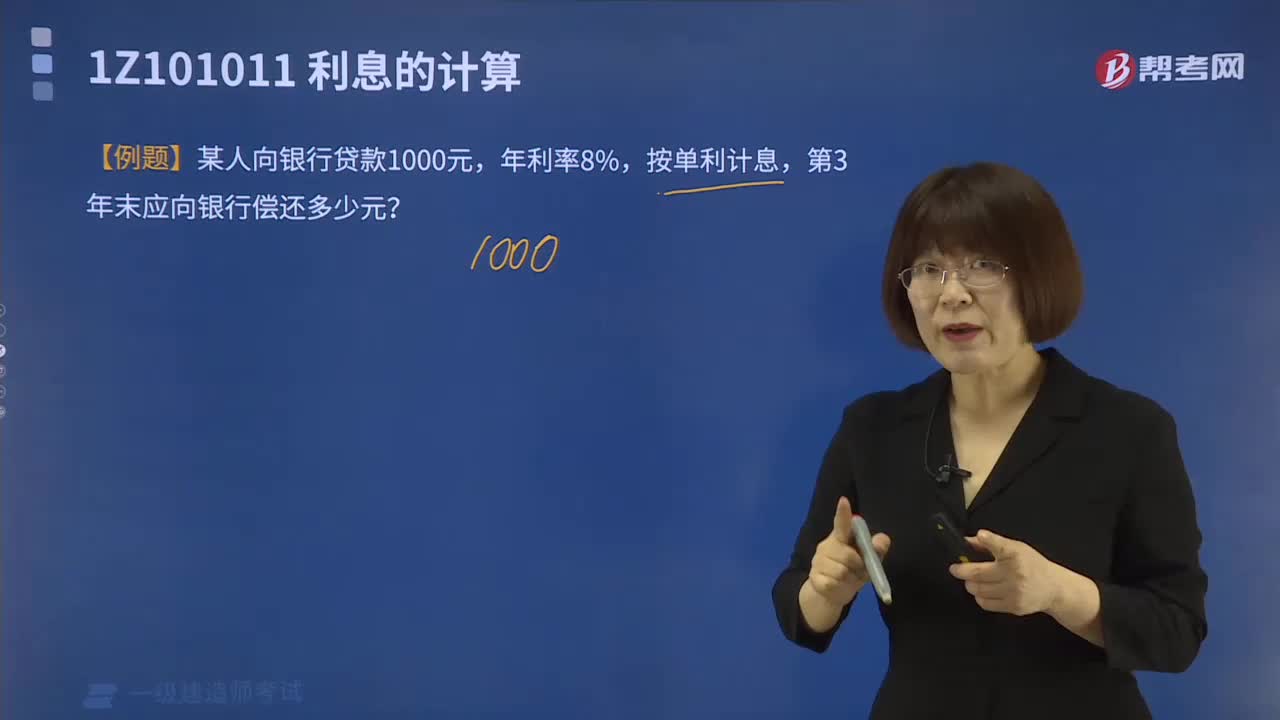

07:25

07:25利息如何計算?:利息如何計算?

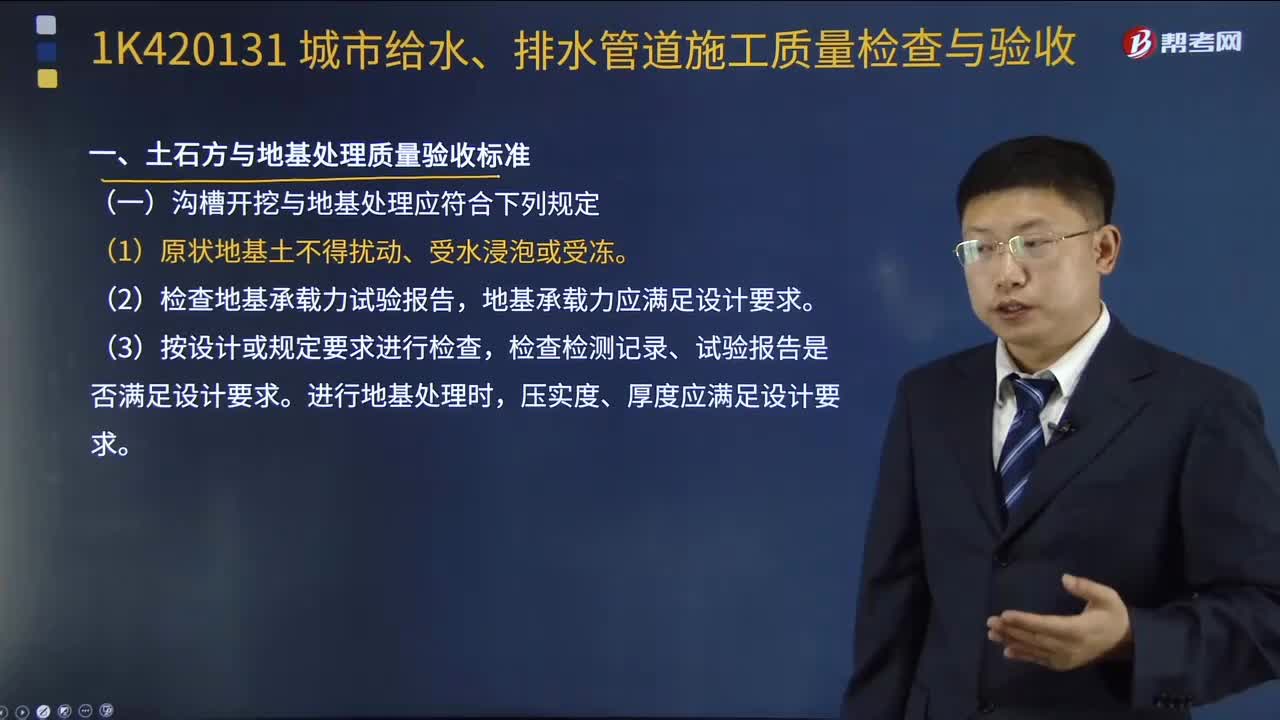

05:48

05:48城市給水、排水管道施工質(zhì)量如何檢查與驗收?:(一)溝槽開挖與地基處理應(yīng)符合下列規(guī)定,地基承載力應(yīng)滿足設(shè)計要求。(二)溝槽回填應(yīng)符合下列規(guī)定,(3)柔性管道的變形率應(yīng)符合設(shè)計要求,(4)回填土壓實度應(yīng)符合設(shè)計要求。二、開槽施工管道質(zhì)量驗收標(biāo)準,(一)鋼管接口連接應(yīng)符合下列規(guī)定,(1)焊接前應(yīng)檢查鋼管接口位置的坡口形式;高強度螺栓的終擰扭矩應(yīng)符合設(shè)計要求和有關(guān)標(biāo)準的規(guī)定:(3)聚乙烯管、聚丙烯管接口熔焊連接應(yīng)符合下列規(guī)定

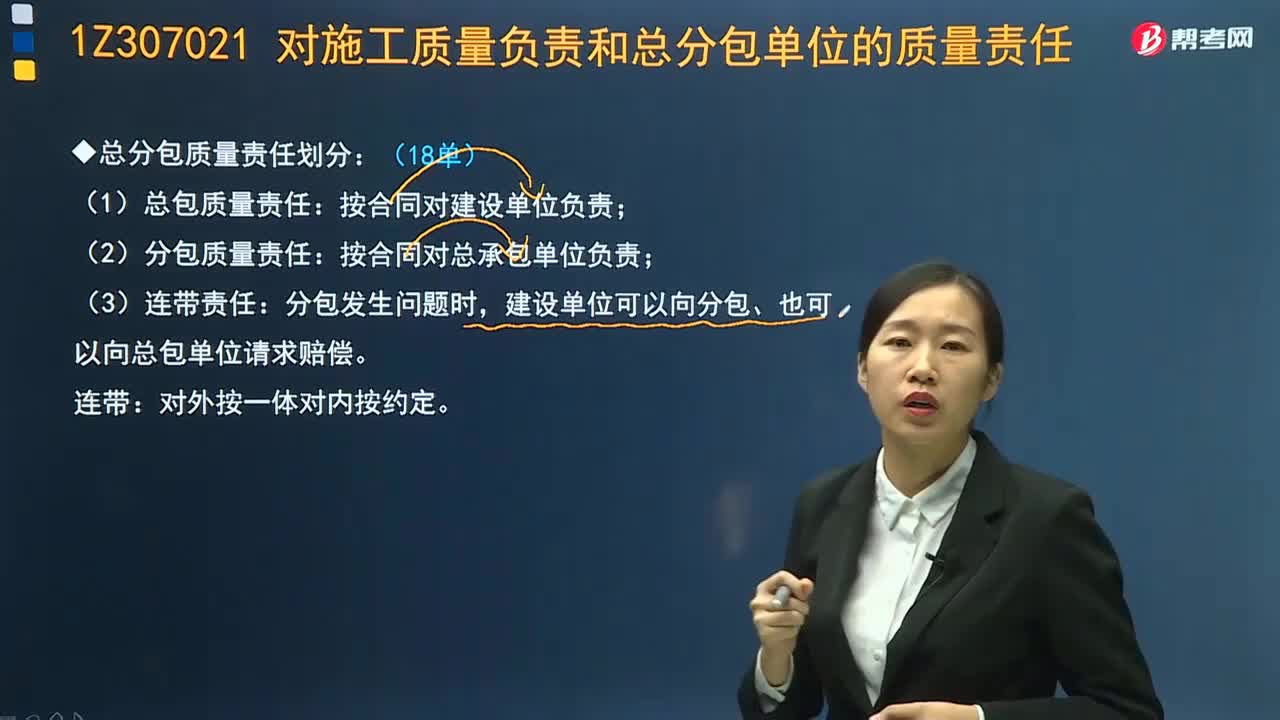

02:46

02:46總分包質(zhì)量責(zé)任是如何劃分的?:工程質(zhì)量由工程總承包單位負責(zé),應(yīng)當(dāng)對分包工程的質(zhì)量與分包單位承擔(dān)連帶責(zé)任。分包單位應(yīng)當(dāng)接受總承包單位的質(zhì)量管理。建設(shè)單位可以向分包、也可以向總包單位請求賠償:【2016年一級建造師考試真題】根據(jù)《建筑工程五方責(zé)任主體項目責(zé)任人質(zhì)量終身責(zé)任追究暫行辦法》。【2015年一級建造師考試真題】關(guān)于總承包單位與分包單位對建設(shè)工程承擔(dān)質(zhì)量責(zé)任的說法。

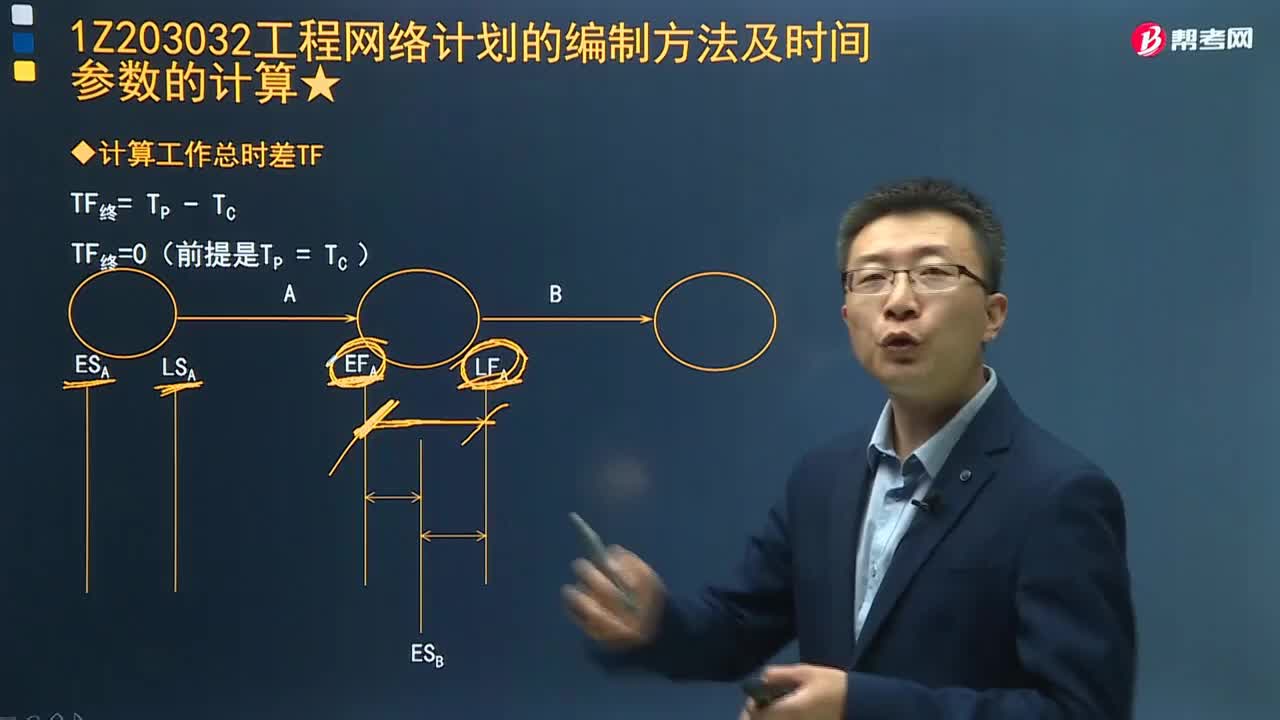

04:52

04:52如何計算單代號網(wǎng)絡(luò)計劃的工作總時差?:如何計算單代號網(wǎng)絡(luò)計劃的工作總時差?并在節(jié)點中加注工作代號、名稱和持續(xù)時間,其總時差應(yīng)等于計劃工期與本工作最早完成時間之差;(2)其他工作的總時差等于緊后工作的總時差加本工作與緊后工作之間的時間間隔的最小值。總時差等于本工作的最遲開始時間減去最早開始時間,工作A與工作B和工作C的時間間隔均為5天,工作B的最遲開始時間為14;工作C的最遲完成時間為 16;工作A與工作B時間間隔為3天。

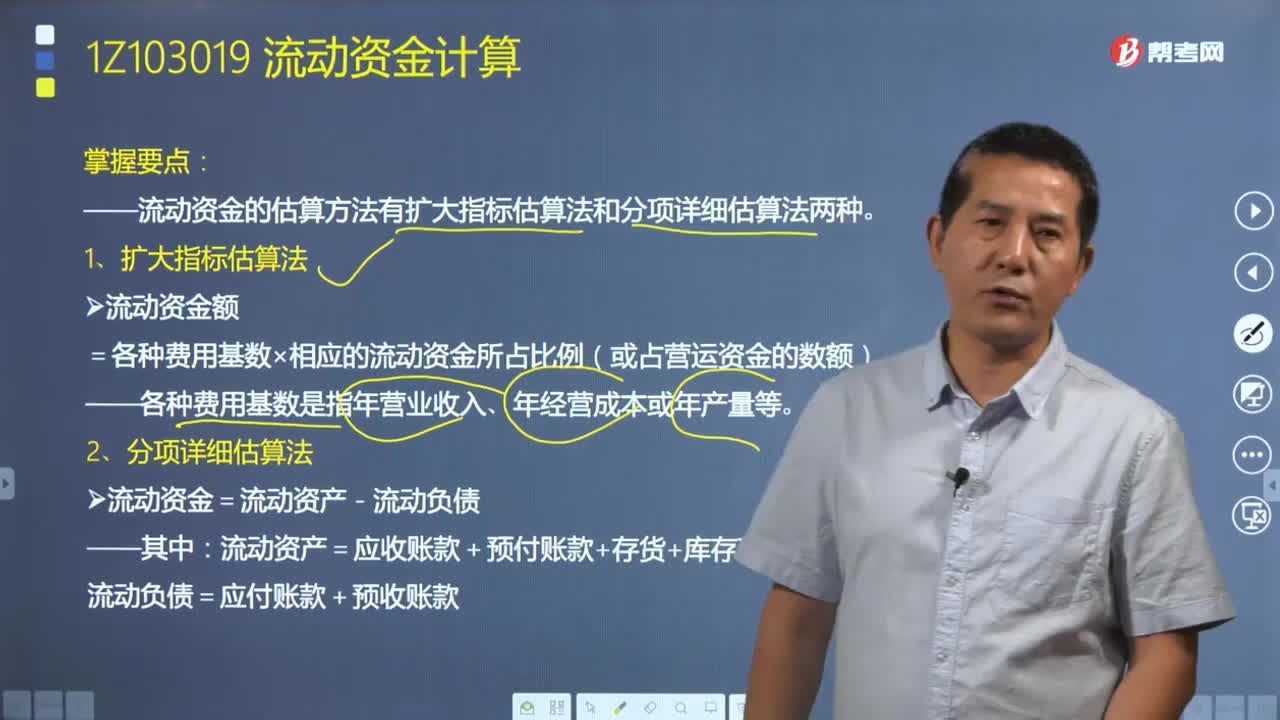

01:54

01:54如何計算流動資金?:流動資金系指運營期內(nèi)長期占用并周轉(zhuǎn)使用的營運資金,流動資金的估算方法有擴大指標(biāo)估算法和分項詳細估算法兩種。擴大指標(biāo)估算法是參照同類企業(yè)的流動資金占營業(yè)收人、經(jīng)營成本的比例或者是單位產(chǎn)量占用營運資金的數(shù)額估算流動資金:流動資金額=各種費用基數(shù)×相應(yīng)的流動資金所占比例(或占營運資金的數(shù)額)。各種費用基數(shù)是指年營業(yè)收入、年經(jīng)營成本或年產(chǎn)量等,流動負債=應(yīng)付賬款+預(yù)收賬款。

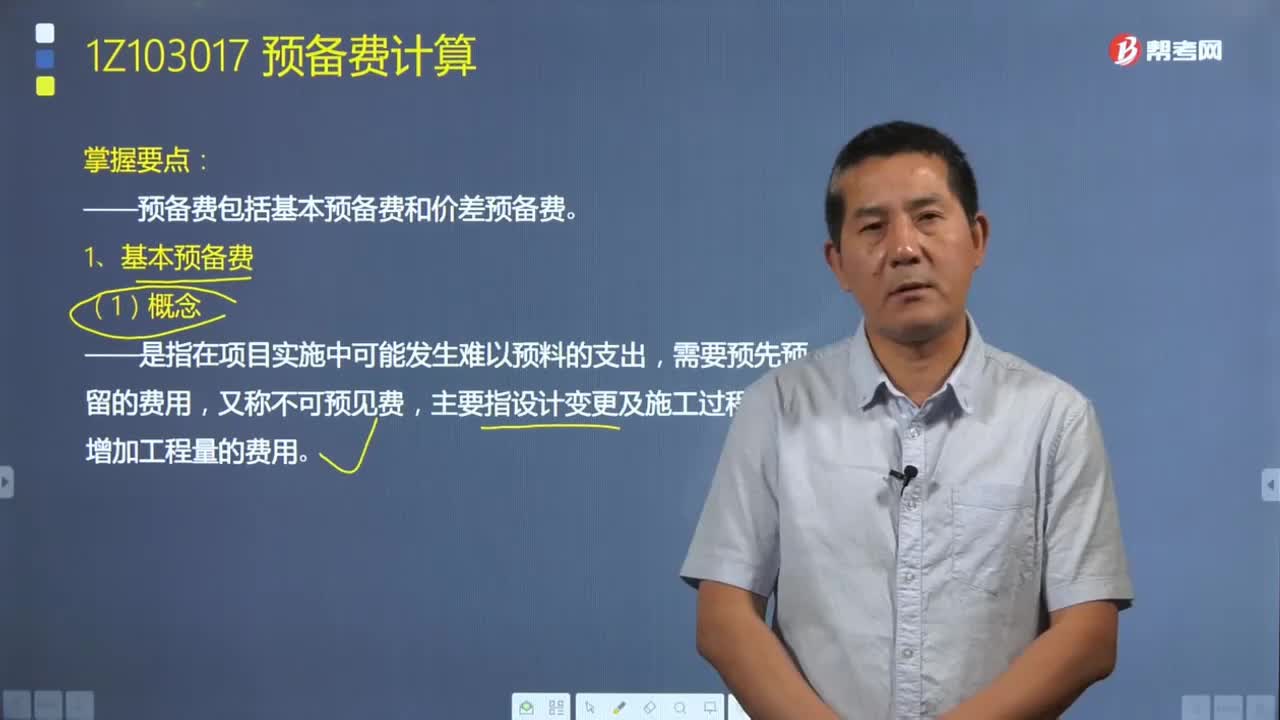

08:37

08:37如何計算預(yù)備費?:預(yù)備費包括基本預(yù)備費和價差預(yù)備費。基本預(yù)備費是指在項目實施中可能發(fā)生難以預(yù)料的支出,基本預(yù)備費=(工程費用+工程建設(shè)其他費)×基本預(yù)備費率,基本預(yù)備費=(建筑安裝工程費+設(shè)備工器具購置費+工程建設(shè)其他費)×基本預(yù)備費率,價差預(yù)備費是指為在建設(shè)期內(nèi)利率、匯率或價格等因素的變化而預(yù)留的可能增加的費用:包括工程費用、工程建設(shè)其他費用及基本預(yù)備費,則該建設(shè)項目建設(shè)期間價差預(yù)備費為( )萬元

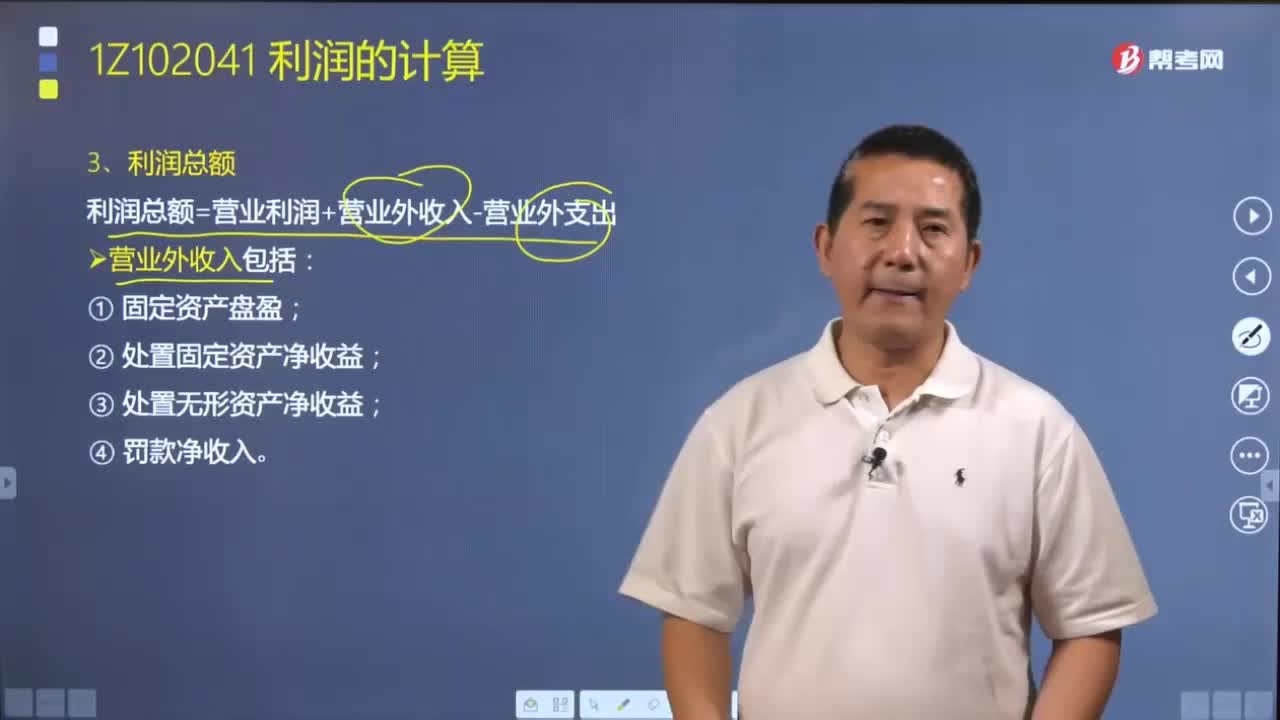

05:45

05:45如何計算利潤總額和凈利潤?:利潤是企業(yè)在一定會計期間的經(jīng)營活動所獲得的各項收入抵減各項支出后的凈額以及直接計入當(dāng)期利潤的利得和損失等。可以將利潤分為營業(yè)利潤、利潤總額和凈利潤三個層次的指標(biāo)。利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出;企業(yè)當(dāng)期利潤總額減去所得稅費用后的金額,即企業(yè)的稅后利潤。所得稅費用是指企業(yè)應(yīng)計入當(dāng)期損益的所得稅費用。A.當(dāng)期營業(yè)利潤扣除所得稅費用,B.當(dāng)期利潤總額扣除所得稅費用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日