下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:40

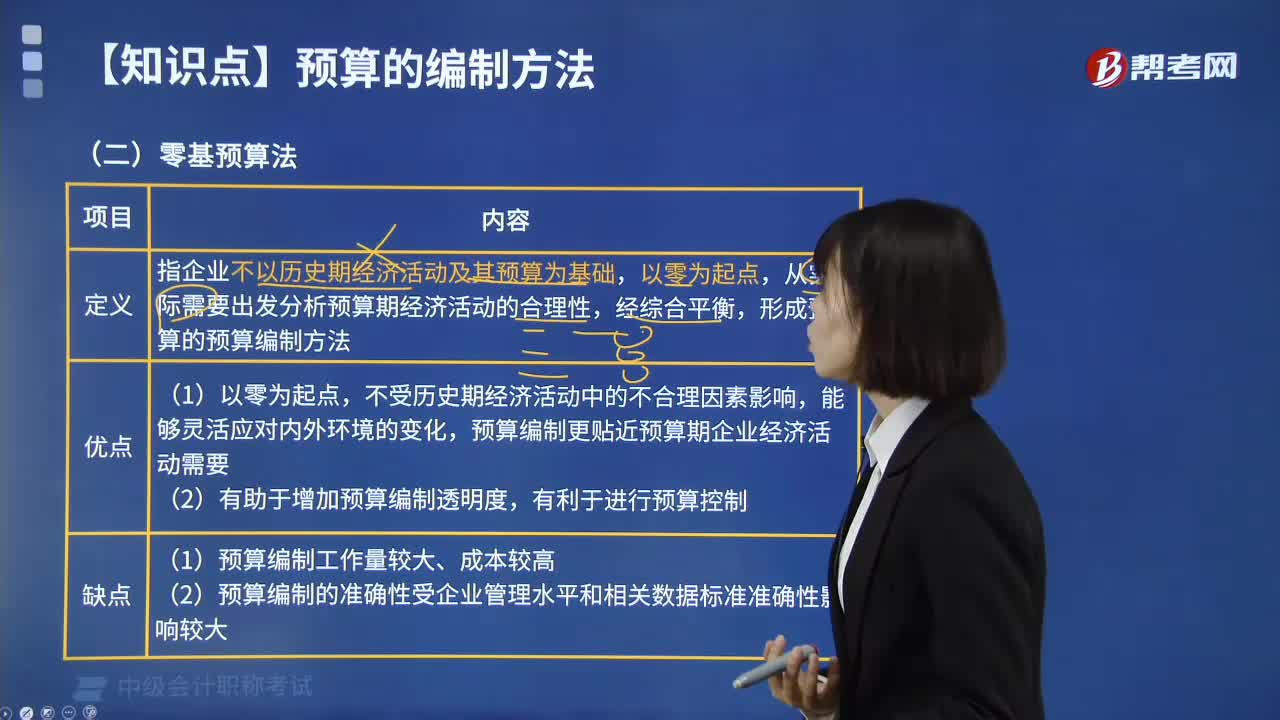

04:40預(yù)算的編制方法中零基預(yù)算法是指什么?:零基預(yù)算發(fā)指企業(yè)不以歷史期經(jīng)濟(jì)活動(dòng)及其預(yù)算為基礎(chǔ),從實(shí)際需要出發(fā)分析預(yù)算期經(jīng)濟(jì)活動(dòng)的合理性,形成預(yù)算的預(yù)算編制方法。預(yù)算編制更貼近預(yù)算期企業(yè)經(jīng)濟(jì)活動(dòng)需要,(2)有助于增加預(yù)算編制透明度。(2)預(yù)算編制的準(zhǔn)確性受企業(yè)管理水平和相關(guān)數(shù)據(jù)標(biāo)準(zhǔn)準(zhǔn)確性影響較大,【2018年中級(jí)會(huì)計(jì)職稱考試真題】增量預(yù)算有利于調(diào)動(dòng)各個(gè)方面節(jié)約預(yù)算的積極性,【解析】增量預(yù)算的缺點(diǎn)是可能導(dǎo)致無效費(fèi)用開支項(xiàng)目無法得到有效控制。

03:52

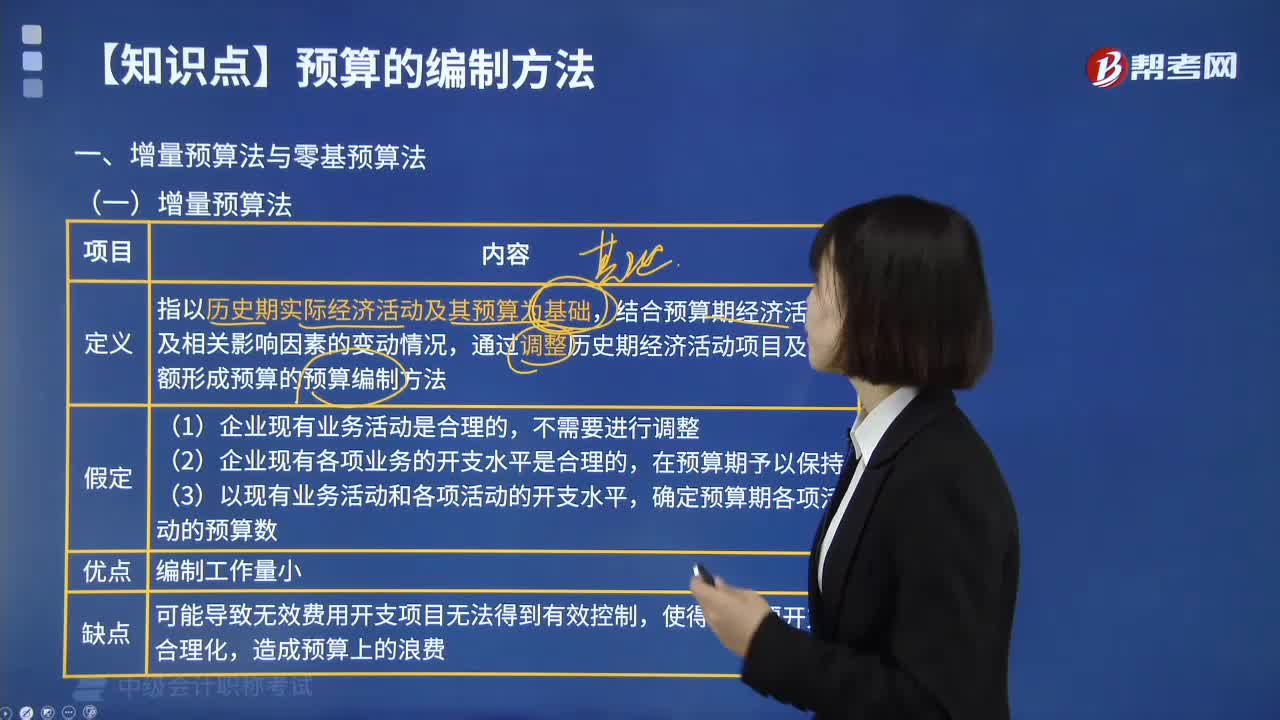

03:52什么是增量預(yù)算法?:增量預(yù)算法指以歷史期實(shí)際經(jīng)濟(jì)活動(dòng)及其預(yù)算為基礎(chǔ),結(jié)合預(yù)算期經(jīng)濟(jì)活動(dòng)及相關(guān)影響因素的變動(dòng)情況,通過調(diào)整歷史期經(jīng)濟(jì)活動(dòng)項(xiàng)目及金額形成預(yù)算的預(yù)算編制方法。增量預(yù)算方法,又稱調(diào)整預(yù)算方法,結(jié)合預(yù)算期業(yè)務(wù)量水平及有關(guān)影響成本因素的未來變動(dòng)情況,通過調(diào)整有關(guān)原有費(fèi)用項(xiàng)目而編制預(yù)算的一種方法。這是一種傳統(tǒng)的預(yù)算方法。(1)企業(yè)現(xiàn)有業(yè)務(wù)活動(dòng)是合理的;(2)企業(yè)現(xiàn)有各項(xiàng)業(yè)務(wù)的開支水平是合理的;

04:33

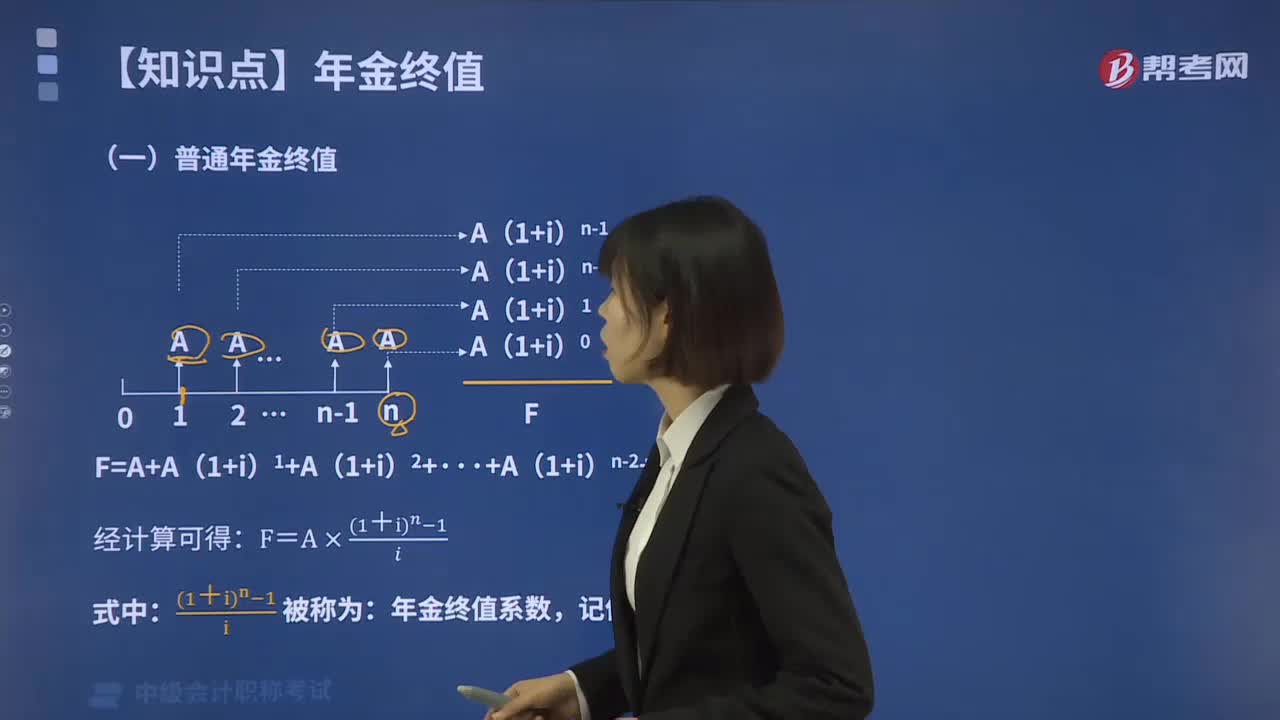

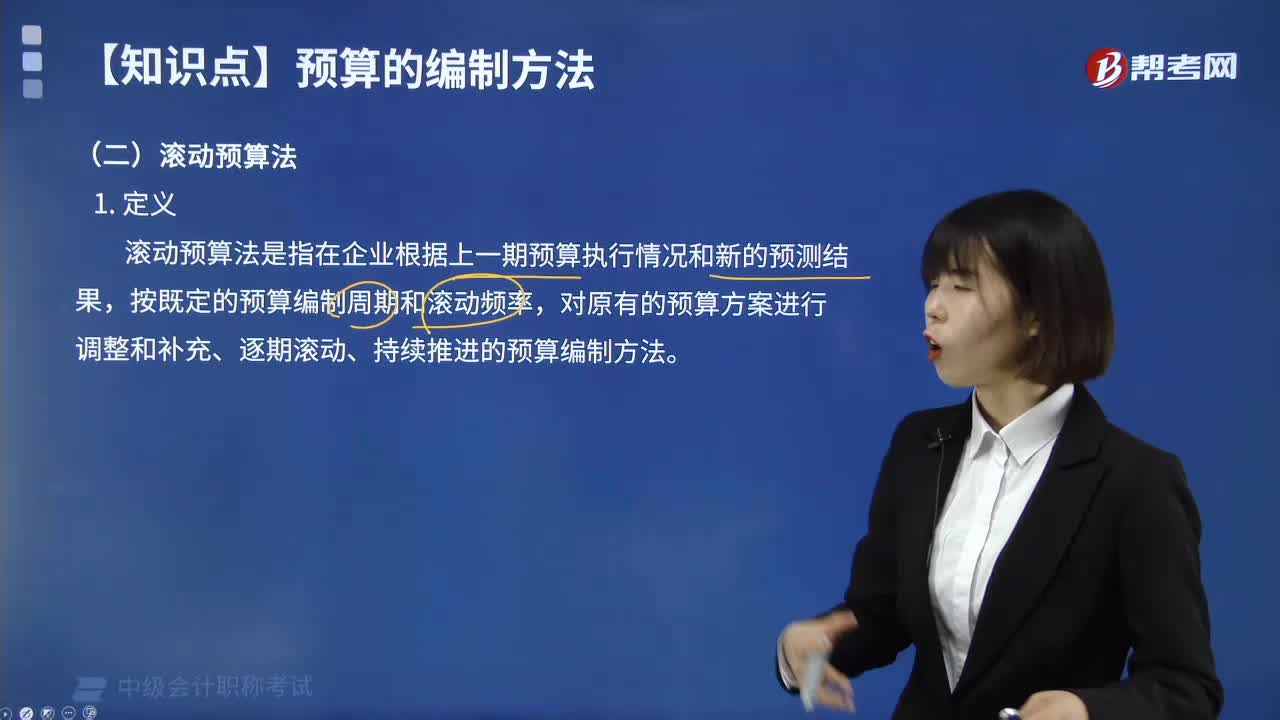

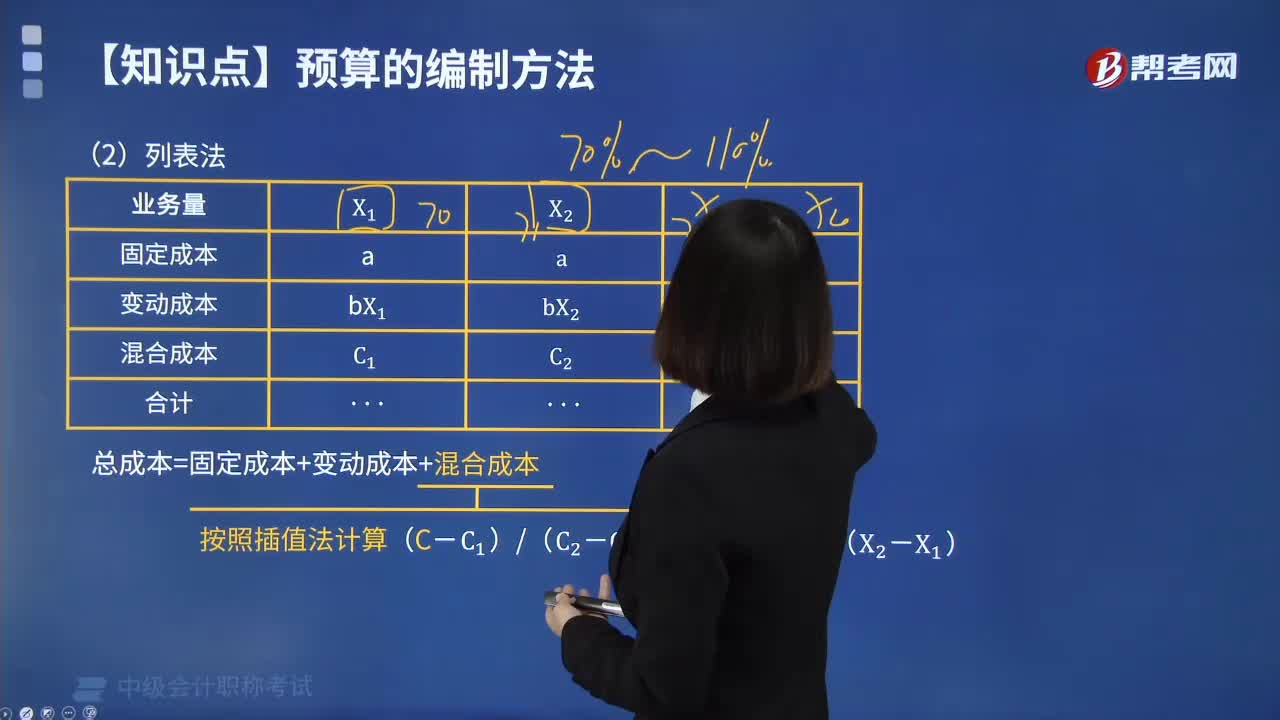

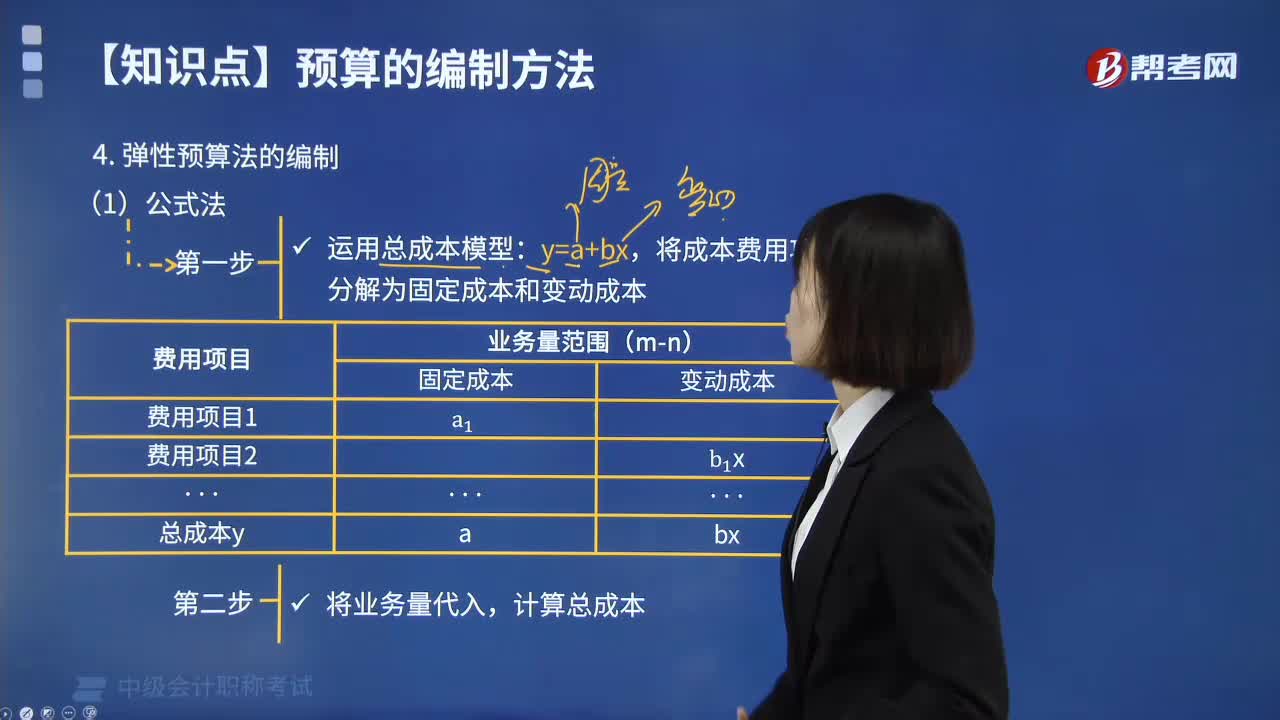

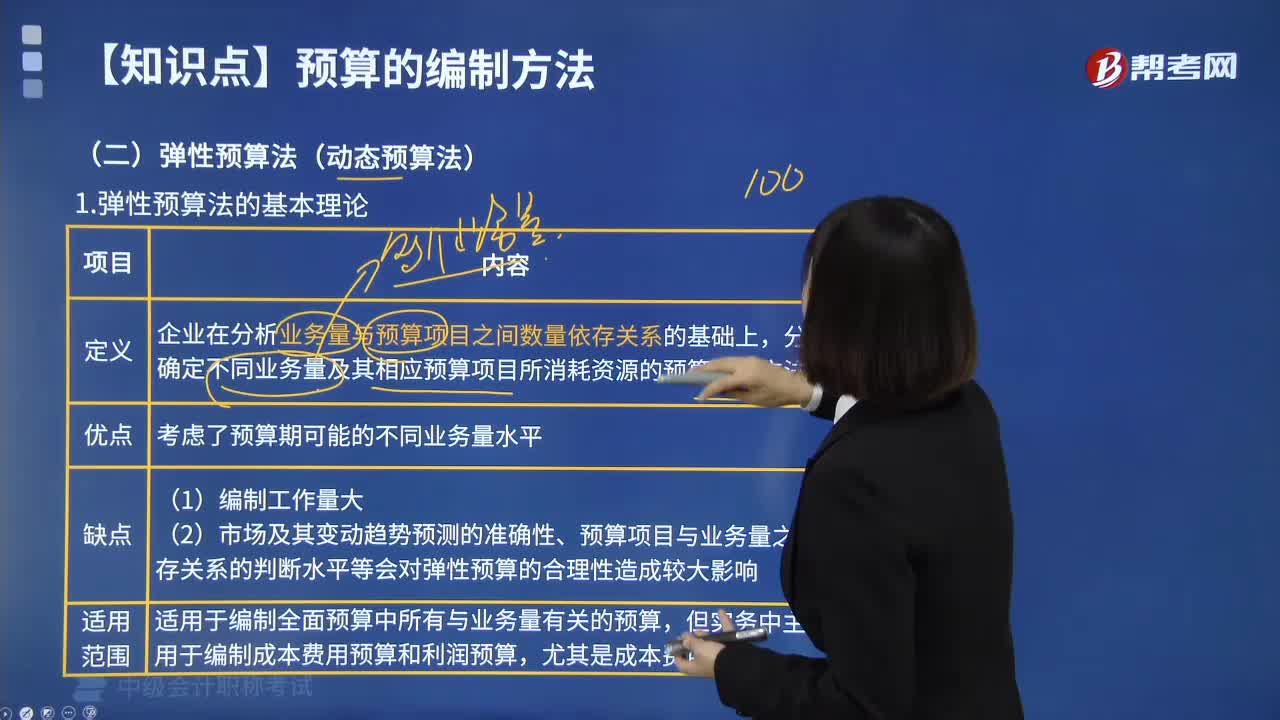

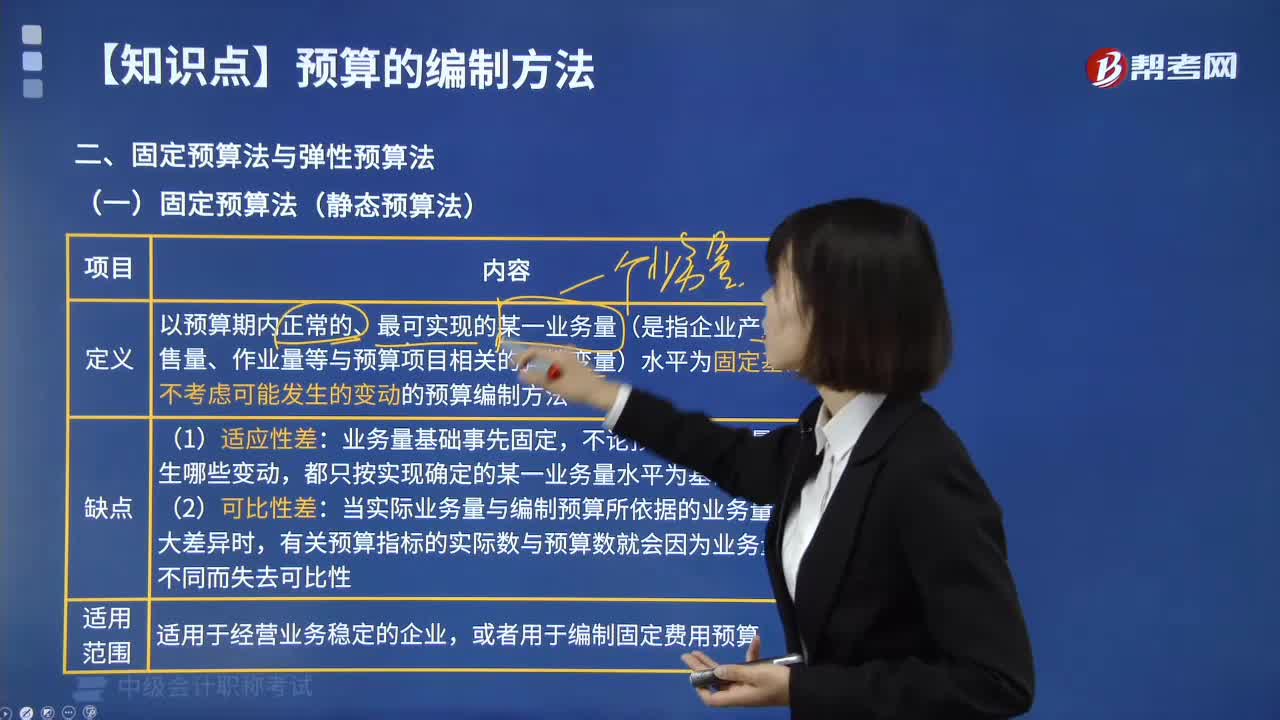

04:33預(yù)算有哪些編制方法?:預(yù)算的編制方法:企業(yè)財(cái)務(wù)預(yù)算可以根據(jù)不同的預(yù)算項(xiàng)目,分別采用固定預(yù)算、彈性預(yù)算、增量預(yù)算、零基預(yù)算、定期預(yù)算和滾動(dòng)預(yù)算等方法進(jìn)行編制。增量預(yù)算法→以歷史期實(shí)際經(jīng)濟(jì)活動(dòng)及其預(yù)算為基礎(chǔ)2.按其業(yè)務(wù)量基礎(chǔ)的數(shù)量特征固定預(yù)算法→以某一業(yè)務(wù)量水平為固定基礎(chǔ)彈性預(yù)算法→以分析業(yè)務(wù)量與預(yù)算項(xiàng)目之間的數(shù)量關(guān)系為基礎(chǔ)3.按其預(yù)算期的時(shí)間特征定期預(yù)算法→以固定會(huì)計(jì)期間為預(yù)算期(會(huì)計(jì)期間=預(yù)算期間)

00:53

00:53資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?:資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?編制預(yù)算資產(chǎn)負(fù)債表以資產(chǎn)負(fù)債表期初數(shù)為基點(diǎn),充分考慮預(yù)算損益表、預(yù)算現(xiàn)金流量表的相關(guān)數(shù)據(jù)對(duì)資產(chǎn)、負(fù)債、所有者權(quán)益期初數(shù)的影響,采用平衡法加以增減后計(jì)得。資產(chǎn)及負(fù)債的期末數(shù)=期初余額+預(yù)算期增加數(shù)-預(yù)算期減少數(shù)所有者權(quán)益期末數(shù)=期初余額+預(yù)算期增資數(shù)(包括預(yù)算期實(shí)現(xiàn)的凈利潤)-預(yù)算期分紅數(shù)。

00:41

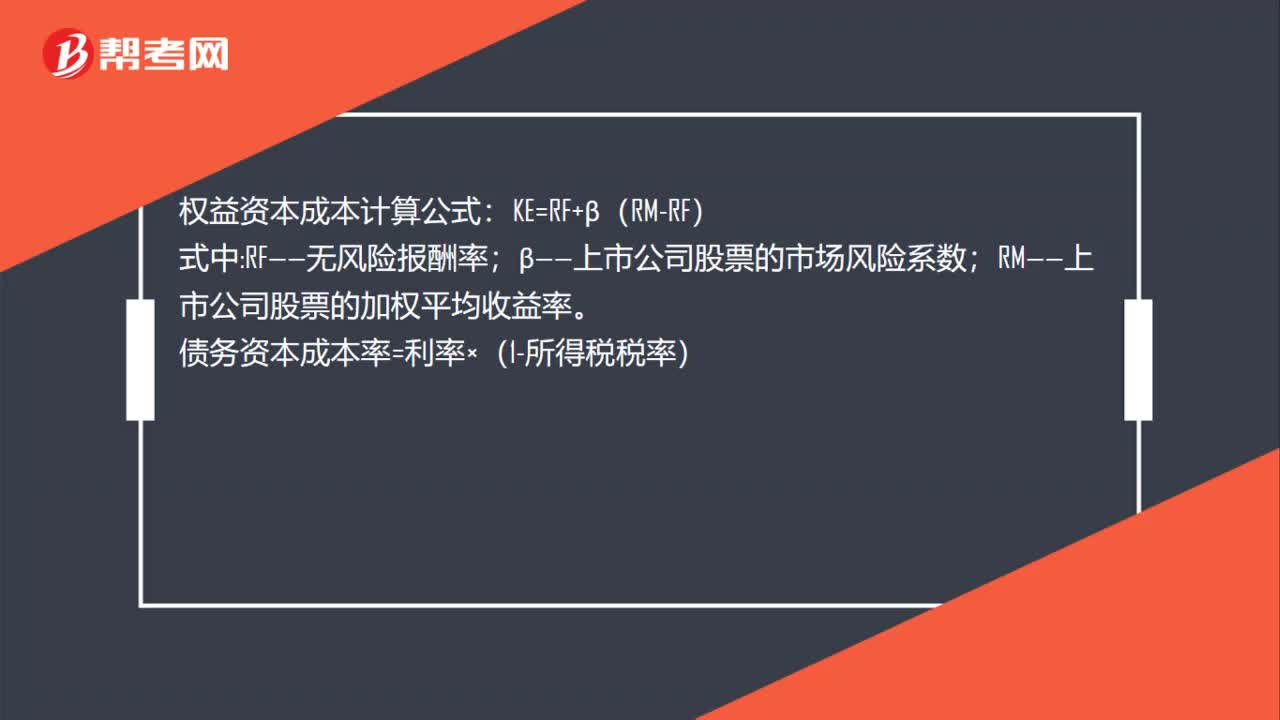

00:41資本成本的計(jì)算方法是什么?:資本成本的計(jì)算方法是什么?權(quán)益資本成本計(jì)算公式:KE=RF+β(RM-RF):式中;RF——無風(fēng)險(xiǎn)報(bào)酬率;β——上市公司股票的市場風(fēng)險(xiǎn)系數(shù)。RM——上市公司股票的加權(quán)平均收益率債務(wù)資本成本率=利率×(1-所得稅稅率)

02:05

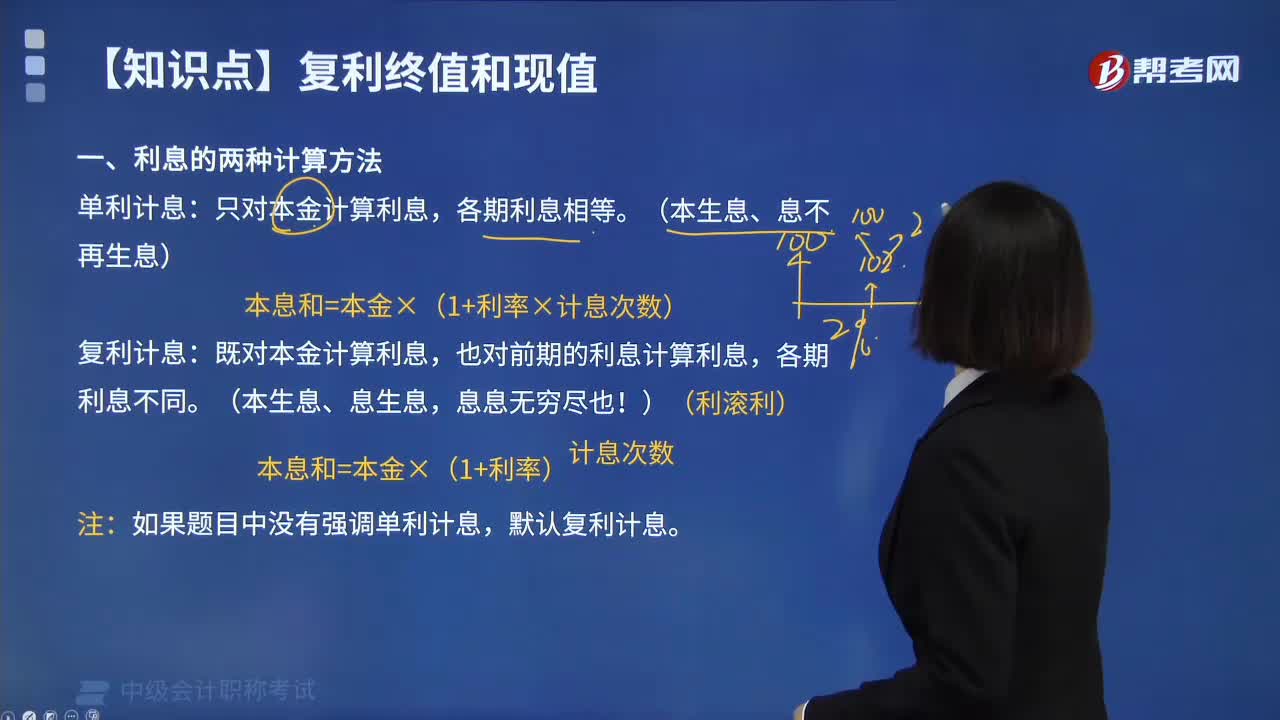

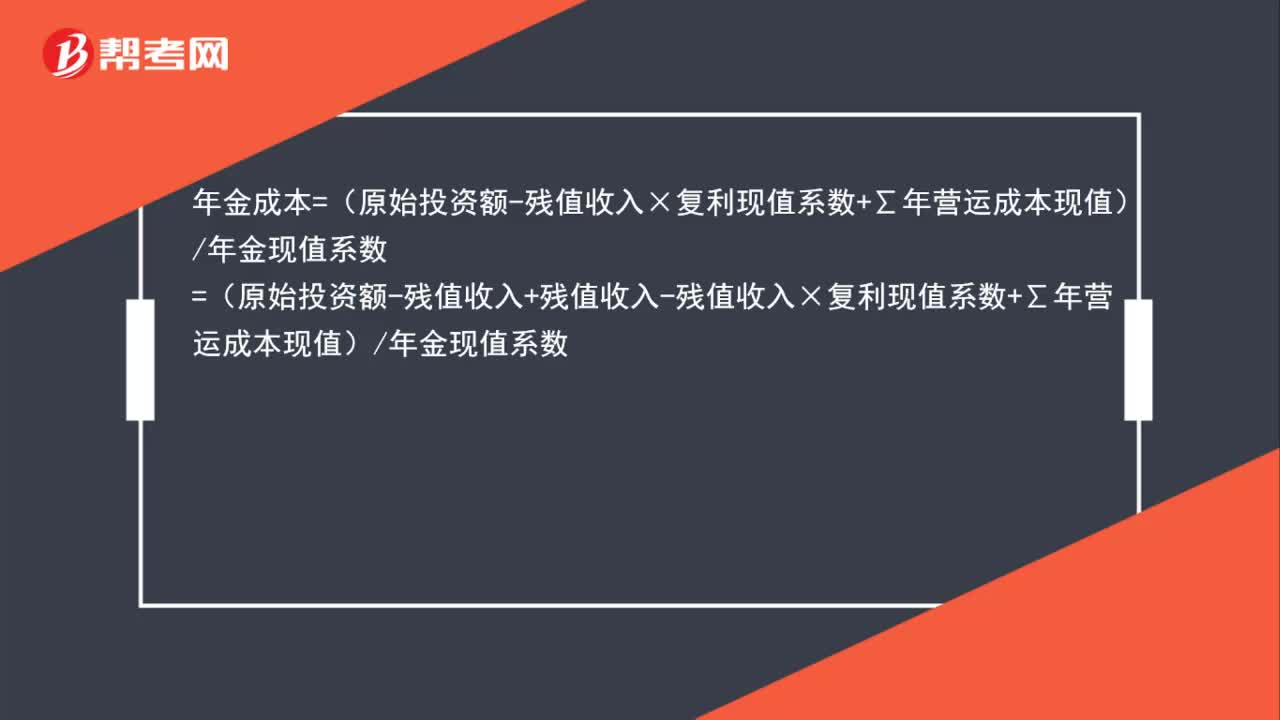

02:05年金成本的計(jì)算公式是什么?:年金成本=(原始投資額-殘值收入×復(fù)利現(xiàn)值系數(shù)+∑年?duì)I運(yùn)成本現(xiàn)值)年金現(xiàn)值系數(shù)=(原始投資額-殘值收入+殘值收入-殘值收入×復(fù)利現(xiàn)值系數(shù)+∑年?duì)I運(yùn)成本現(xiàn)值)年金現(xiàn)值系數(shù)=(原始投資額-殘值收入)年金現(xiàn)值系數(shù)+殘值收入×(1-復(fù)利現(xiàn)值系數(shù))年金現(xiàn)值系數(shù)+∑年?duì)I運(yùn)成本現(xiàn)值年金現(xiàn)值系數(shù)

00:36

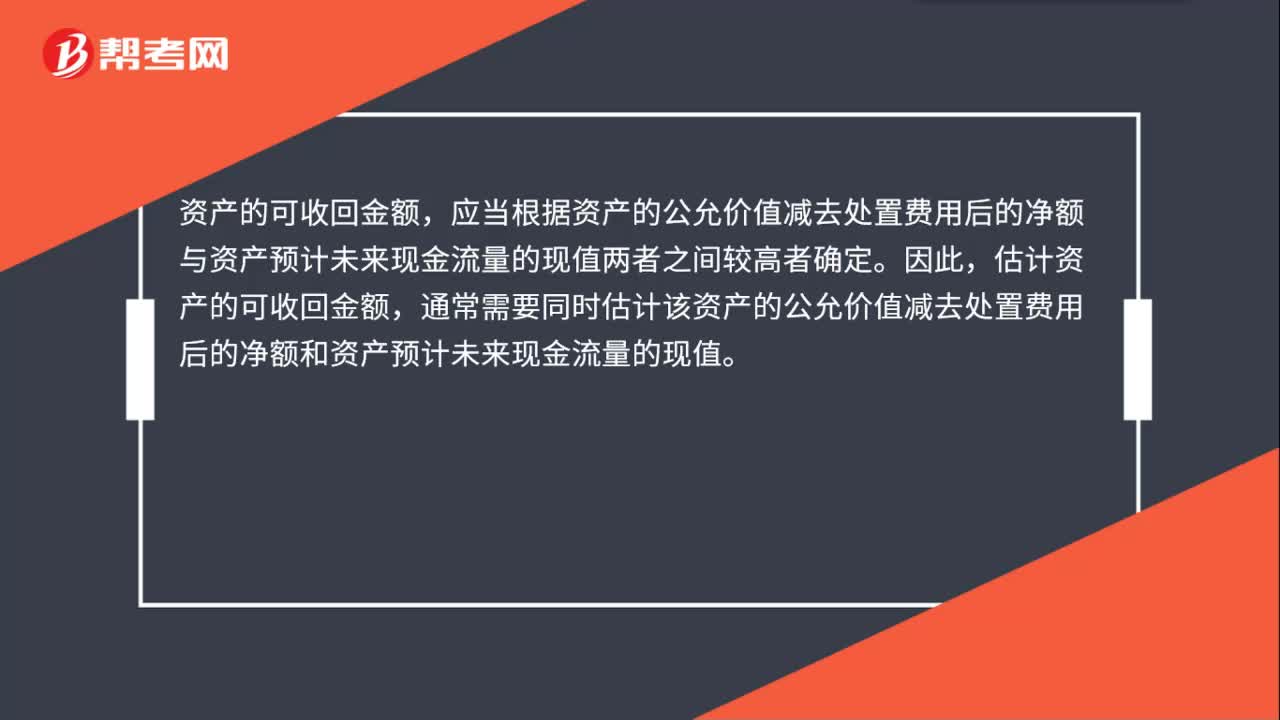

00:36資產(chǎn)可收回金額計(jì)量的基本要求是什么?:資產(chǎn)可收回金額計(jì)量的基本要求是什么?資產(chǎn)的可收回金額,應(yīng)當(dāng)根據(jù)資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額與資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。因此,估計(jì)資產(chǎn)的可收回金額,通常需要同時(shí)估計(jì)該資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額和資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值。

00:29

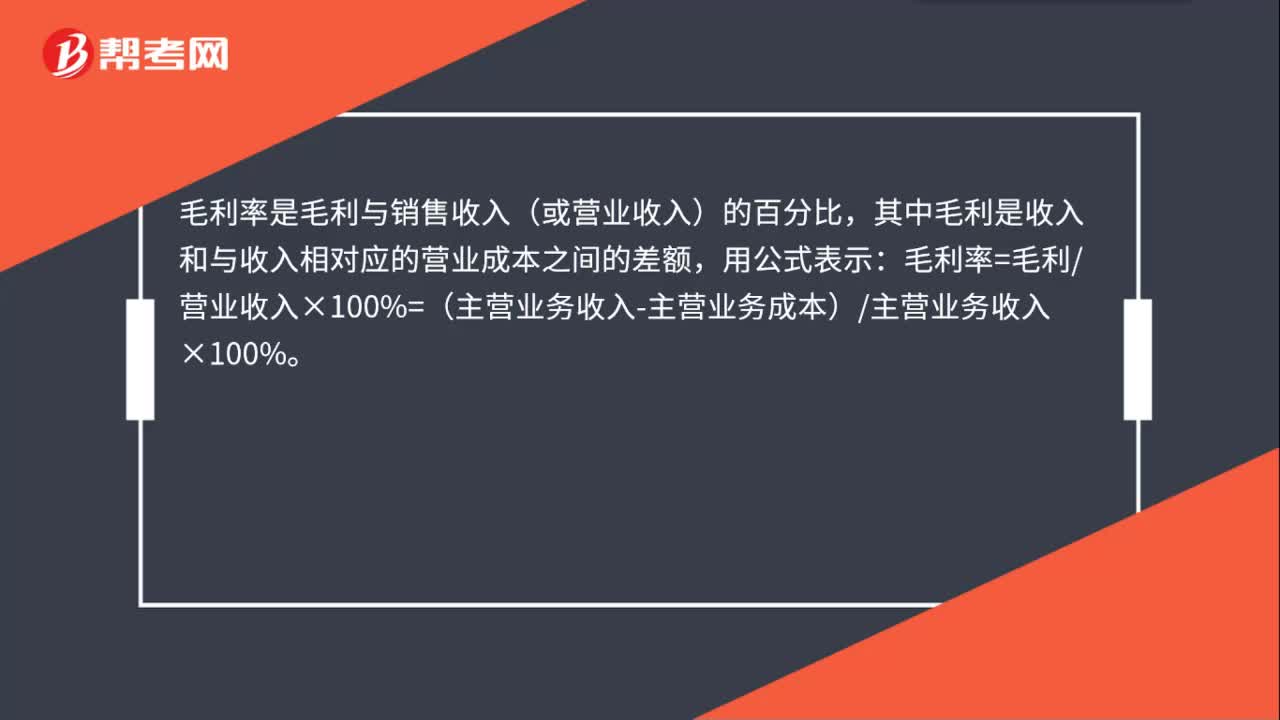

00:29毛利率的計(jì)算方法是什么?:毛利率的計(jì)算方法是什么?毛利率是毛利與銷售收入(或營業(yè)收入)的百分比,其中毛利是收入和與收入相對(duì)應(yīng)的營業(yè)成本之間的差額,用公式表示:毛利率=毛利營業(yè)收入×100%=(主營業(yè)務(wù)收入-主營業(yè)務(wù)成本)主營業(yè)務(wù)收入×100%。

00:49

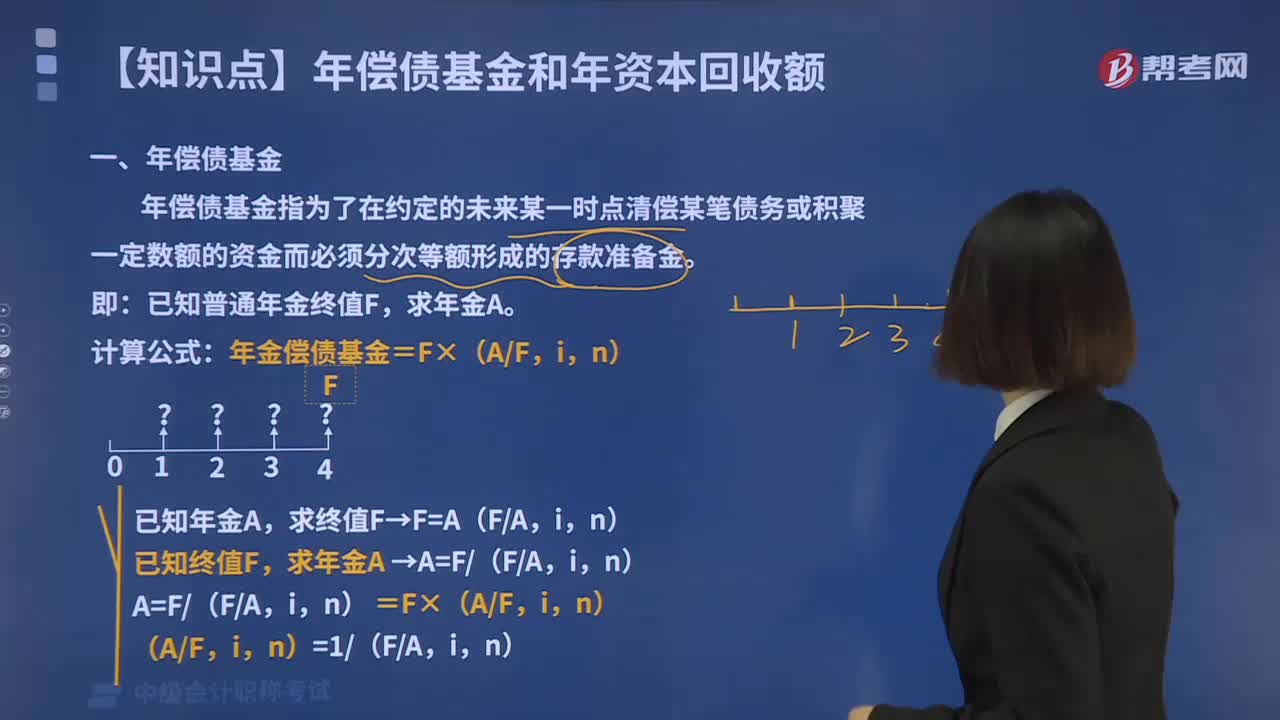

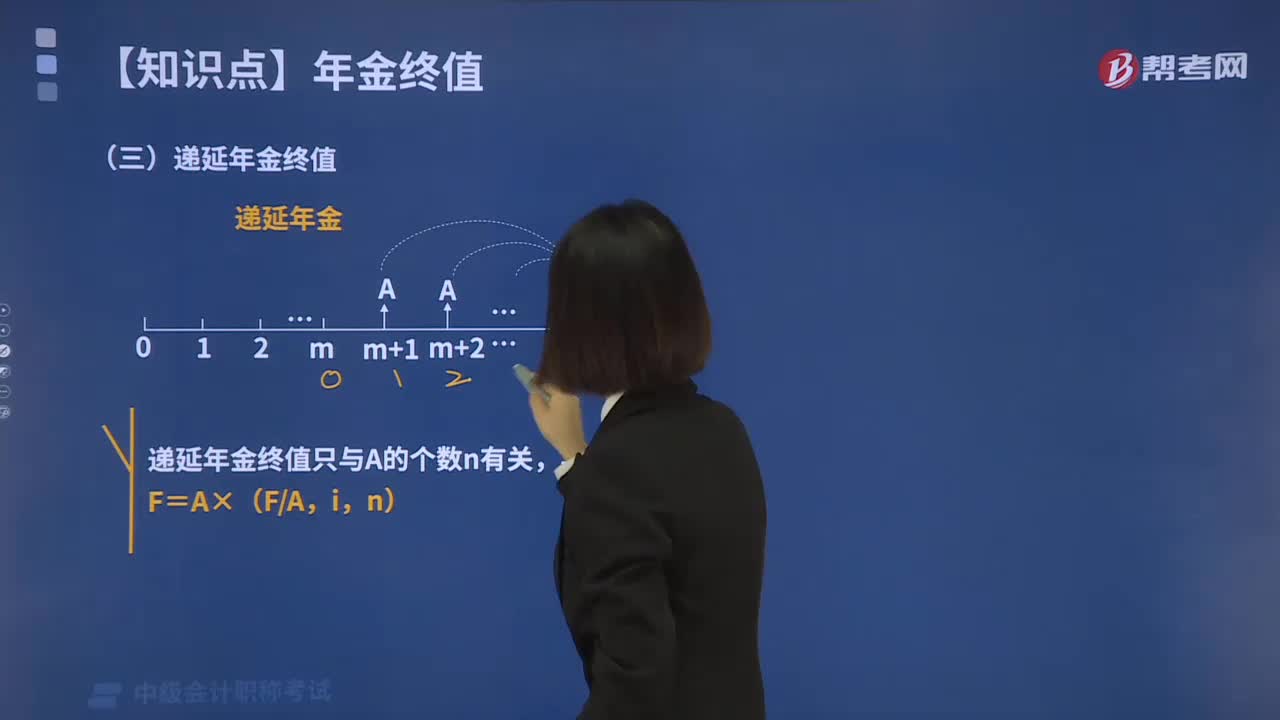

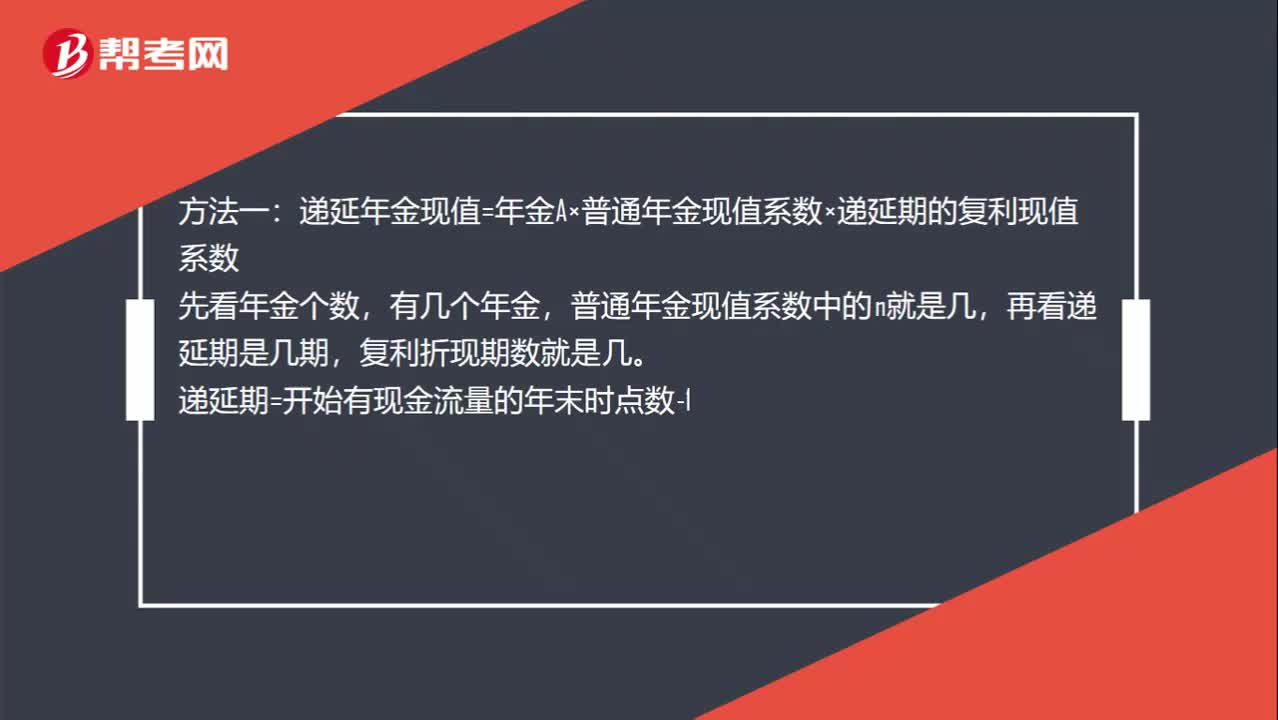

00:49遞延年金的計(jì)算方法有哪些?:遞延年金的計(jì)算方法有哪些?方法一:遞延年金現(xiàn)值=年金A×普通年金現(xiàn)值系數(shù)×遞延期的復(fù)利現(xiàn)值系數(shù),先看年金個(gè)數(shù),有幾個(gè)年金,普通年金現(xiàn)值系數(shù)中的n就是幾,再看遞延期是幾期。復(fù)利折現(xiàn)期數(shù)就是幾:遞延期=開始有現(xiàn)金流量的年末時(shí)點(diǎn)數(shù)-1方法二計(jì)算整個(gè)期限的年金現(xiàn)值-遞延期的年金現(xiàn)值

08:49

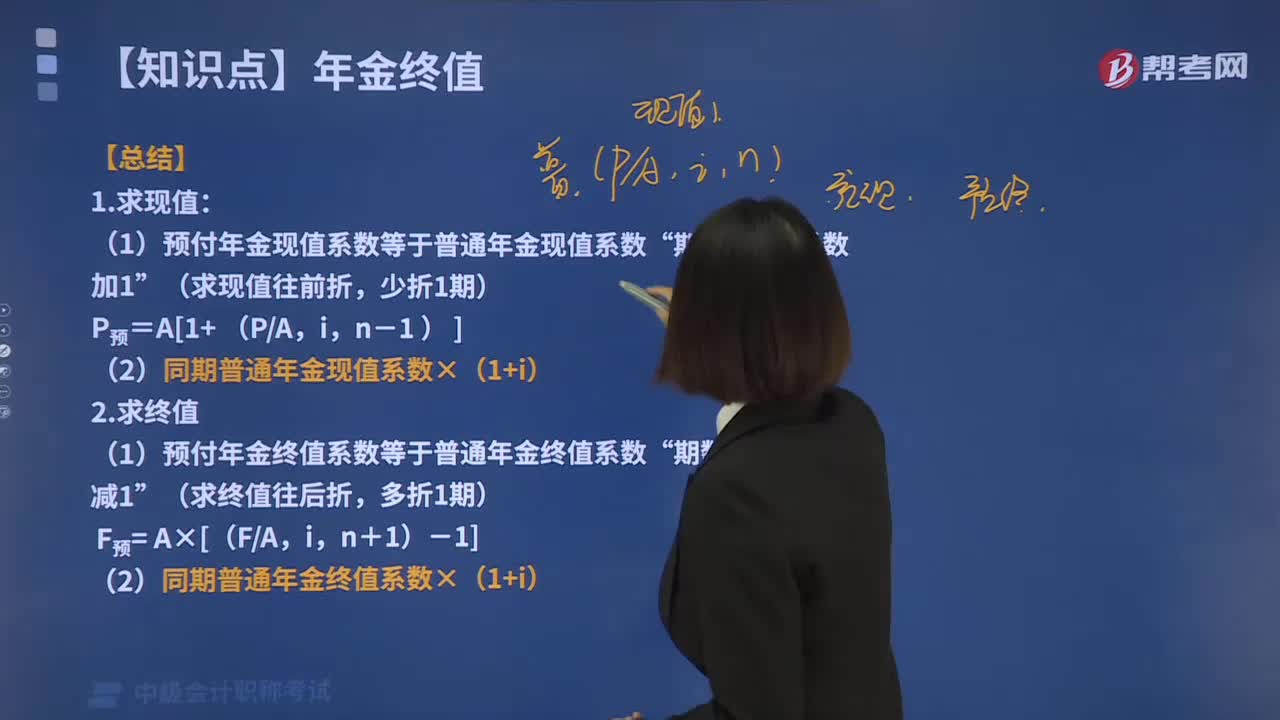

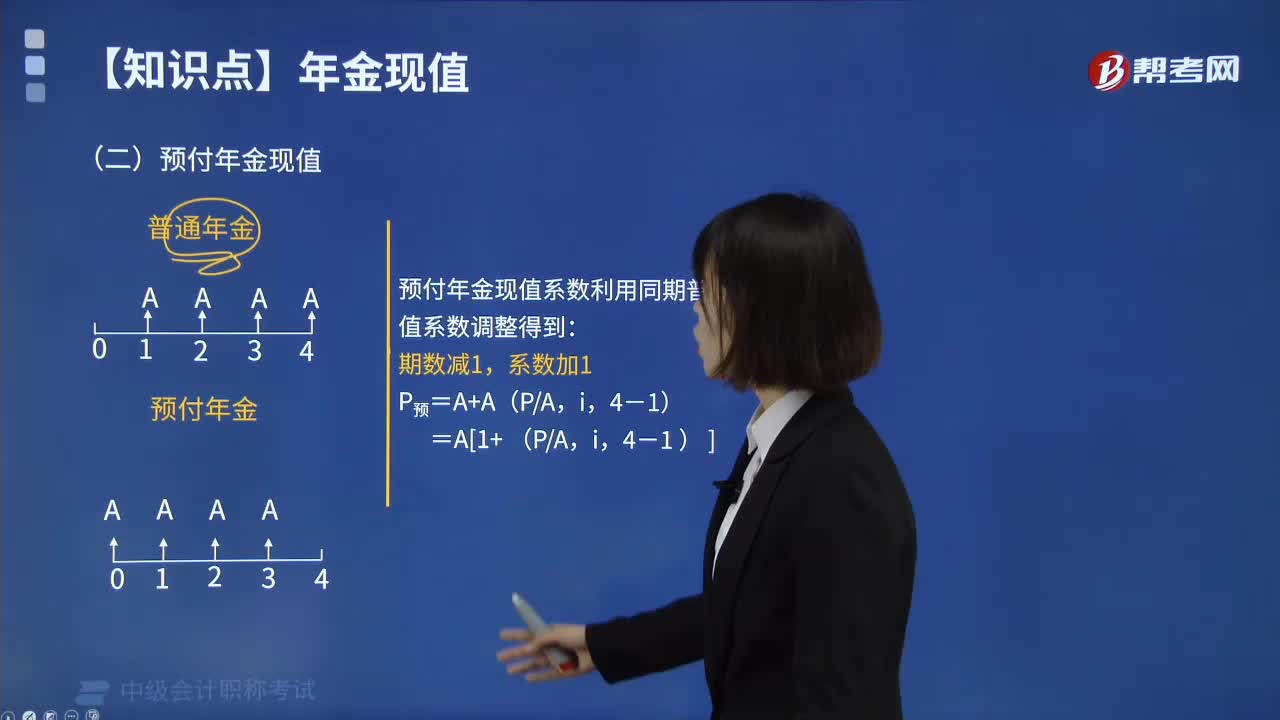

08:49預(yù)付年金現(xiàn)值該怎么來計(jì)算呢?:什么是財(cái)務(wù)管理中的預(yù)付年金現(xiàn)值?在一定時(shí)期內(nèi)每期期初等額收付的系列款項(xiàng),又稱即付年金或先付年金。預(yù)付年金與普通年金的區(qū)別僅在于收付款時(shí)點(diǎn),普通年金發(fā)生在期末,而預(yù)付年金發(fā)生在期初。每一道菜(包括米飯、面、餃子和餛飩等)分別出來之后都是先付年金。預(yù)付年金現(xiàn)值的計(jì)算方式如下圖:給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,【例題】甲公司購買一臺(tái)設(shè)備,付款方式為現(xiàn)在付10萬元,共計(jì)付款6次。

02:36

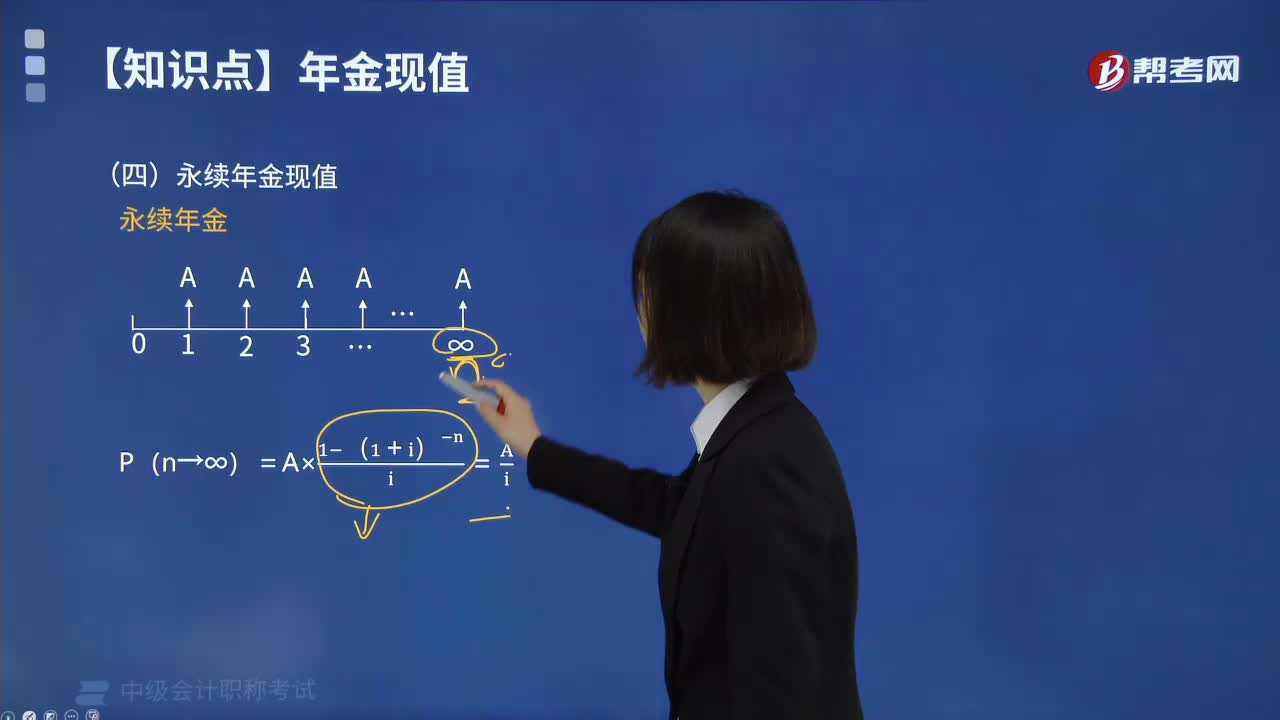

02:36永續(xù)年金現(xiàn)值該如何來計(jì)算?:永續(xù)年金現(xiàn)值該如何來計(jì)算?永續(xù)年金即無限期連續(xù)收付款的年金。永續(xù)年金沒有終止時(shí)間,也沒有終值。它是普通年金的極限形式,當(dāng)普通年金的收付次數(shù)為無窮大時(shí)即為永續(xù)年金。永續(xù)年金的第一次等額收付發(fā)生在第1期期末。永續(xù)年金的計(jì)算方式如下圖:下面我們列舉一道例題,給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,【例題】擬建立一項(xiàng)永久性的獎(jiǎng)學(xué)金,每年計(jì)劃頒發(fā)10000元獎(jiǎng)金。現(xiàn)在應(yīng)存入多少錢?

06:20

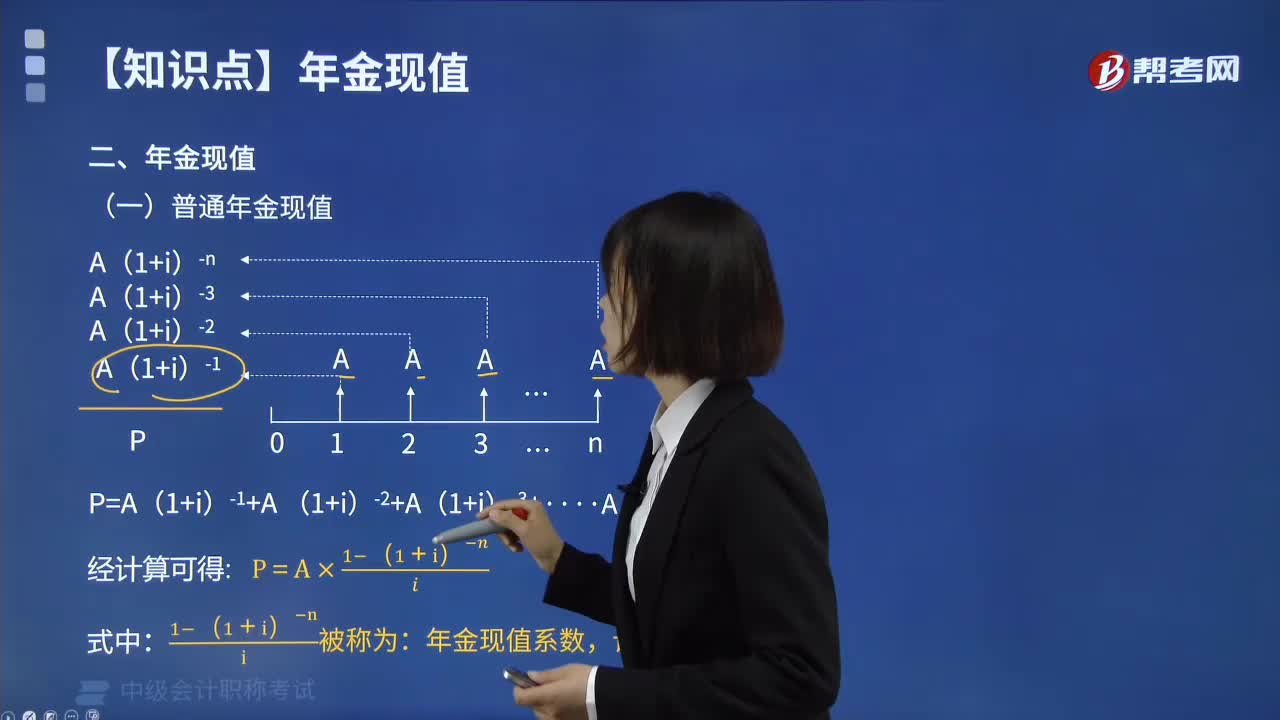

06:20教你如何計(jì)算普通年金現(xiàn)值?:什么是普通年金現(xiàn)值呢?普通年金現(xiàn)值是指在一定時(shí)期內(nèi)按相同時(shí)間間隔在每期期末收付的相等金額折算到第一期初的現(xiàn)值之和。即現(xiàn)金流量發(fā)生在每期期末,現(xiàn)值發(fā)生第一筆現(xiàn)金流量那一期的期初計(jì)算。普通年金現(xiàn)值的計(jì)算方式如下圖:普通年金現(xiàn)值的計(jì)算公式推導(dǎo)過程如下圖:從投產(chǎn)之日起每年可得收益40 000元。按年利率6%計(jì)算,計(jì)算預(yù)期10年收益的現(xiàn)值。求普通年金現(xiàn)值P。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日