下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

有的小伙伴想知道中級會計實(shí)務(wù)新教材的變動,接下來,就跟著幫考網(wǎng)一起了解一下吧。

2020年中級會計實(shí)務(wù)的新教材從細(xì)節(jié)來講變動不是太大,主要是文字性表述的變動。除此之外,非貨幣性資產(chǎn)交換、債務(wù)重組和租賃的會計準(zhǔn)則進(jìn)行了修訂,但中級會計實(shí)務(wù)教材把這兩章以及融租租賃固定資產(chǎn)的內(nèi)容刪除了,預(yù)計2020年中級學(xué)習(xí)難度會相應(yīng)略有下調(diào),但這并不意味著考試難度會下降,考生不要掉以輕心。

第一章總論 “會計信息質(zhì)量要求”由掌握改為熟悉; 新增:(六)了解會計基礎(chǔ); 第三節(jié)會計要素及其確認(rèn)與計量原則刪除“原則”二字。 第二章存貨 基本要求中“熟悉存貨的構(gòu)成”修改為:熟悉存貨的概念,并刪除“熟悉存貨發(fā)出的計價方法”; 刪除:與債務(wù)重組、非貨幣性交換相關(guān)表述,資產(chǎn)負(fù)債表日存貨跌價準(zhǔn)備轉(zhuǎn)回的相關(guān)表述 刪除:“企業(yè)持有的同-項(xiàng)存貨的數(shù)量多于銷售合同或勞務(wù)合同訂購數(shù)量的”情況不計算可變現(xiàn)凈值的表述,并修改不同情況下存貨可變現(xiàn)凈值的確定表述。 第三章固定資產(chǎn) 刪除:租入固定資產(chǎn)的形式:經(jīng)營租賃和融資租賃的相關(guān)表述和處理。 第四章無形資產(chǎn) 刪除:通過非貨幣性資產(chǎn)交換和債務(wù)重組等方式取得無形資的成本相關(guān)表述。 第五章長期股權(quán)投資 無變化 第六章投資性房地產(chǎn) 節(jié)名變化:第一節(jié)投資性房地產(chǎn)特征和范圍改為投資性房地產(chǎn)概述, 轉(zhuǎn)換當(dāng)日的公允價值大于原賬面價值的,其差額確認(rèn)為資本公積(其他資本公積),計入所有者權(quán)益修改為轉(zhuǎn)換當(dāng)日的公允價值大于原賬面價值的,其差額確認(rèn)其他綜合收益,計入所有者權(quán)益。 完善投資性房地產(chǎn)的處置表述。 第七章資產(chǎn)減值 刪除:資產(chǎn)減值的范圍中的生物性生物資產(chǎn)。 第八章金融資產(chǎn)和金融負(fù)債刪除:掌握金融資產(chǎn)減值損失的核算; 章名修改:金融工具修改為金融資產(chǎn)和金融負(fù)債 節(jié)名修改:第一節(jié)金融工具的分類修改為第一節(jié)金融資產(chǎn)和金融負(fù)債的分類,第三節(jié)金融工具的計量修改為金融資產(chǎn)和金融負(fù)債的計量。 修改:將”了解金融資產(chǎn)終止和轉(zhuǎn)移”改成“熟悉金融資產(chǎn)和金融負(fù)債的確認(rèn)和終止確認(rèn)”;將金融資產(chǎn)改成金融資產(chǎn)和金融負(fù)債。 新增:為消除會計錯配而做出指定的表述;新增:第二節(jié)金融資產(chǎn)和金融負(fù)債的確認(rèn)和終止確認(rèn),其中新增金融資產(chǎn)和金融負(fù)債確認(rèn)條件,將原第三節(jié)關(guān)于金融資產(chǎn)終止確認(rèn)的部分內(nèi)容移到此處,刪除原第三節(jié)金融資產(chǎn)轉(zhuǎn)移概述,新增金融資產(chǎn)的終止確認(rèn)。 第九章職工薪酬及借款費(fèi)用 無變化 第十章或有事項(xiàng) 基本要求第三點(diǎn)新增未決訴訟、未決仲裁、產(chǎn)品質(zhì)量保證;第四點(diǎn)新增或有事項(xiàng)的概念;新增(五)熟悉或有負(fù)債和或有資產(chǎn)的概念和(六)熟悉債務(wù)擔(dān)保和重組形成的或有事項(xiàng)的處理。 調(diào)整:(一)最佳估計數(shù)的確定修改為(一)預(yù)計負(fù)債的計量1.最佳估計數(shù)的確定 調(diào)整:企業(yè)清償預(yù)計負(fù)債所需支出全部或部分預(yù)期由第三方補(bǔ)償?shù)模a(bǔ)償金額只有在基本確定能改收到時才能作為資產(chǎn)單獨(dú)確認(rèn)。確認(rèn)的補(bǔ)償金額不應(yīng)超過所確認(rèn)負(fù)債的賬面價值。調(diào)整為:企業(yè)清償因或有事項(xiàng)而確認(rèn)的負(fù)債所需支出全部或部分預(yù)期由第三方或其他方補(bǔ)償?shù)模撗a(bǔ)償金額只有在基本確定能夠收到時,才能作為資產(chǎn)單獨(dú)確認(rèn)。確認(rèn)的補(bǔ)償金額不應(yīng)超過所確認(rèn)負(fù)債的賬面價值。 調(diào)整:為此,企業(yè)應(yīng)當(dāng)在符合確認(rèn)條件的情況下,于收入實(shí)現(xiàn)時確認(rèn)相關(guān)預(yù)計負(fù)債。調(diào)整為:按照權(quán)責(zé)發(fā)生制的要求,企業(yè)應(yīng)當(dāng)在符合確認(rèn)條件的情況下,于收入實(shí)現(xiàn)時確認(rèn)相關(guān)預(yù)計負(fù)債。 新增:新增:如果與虧損合同相關(guān)的義務(wù)...應(yīng)當(dāng)確認(rèn)預(yù)計負(fù)債。 刪除:合同不存在標(biāo)的的資產(chǎn)的,虧損合同...預(yù)計負(fù)債。企業(yè)不應(yīng)就未來經(jīng)營虧損確認(rèn)預(yù)計負(fù)債。 第十一章收入 章序號調(diào)整:第十三章收入調(diào)整為第十一章收入。 無須退回修改為無需退回。 其他非貨幣性資產(chǎn)交換,按照本大綱第七章的規(guī)定進(jìn)行會計處理修改為其他非貨幣資產(chǎn)交換,按照《企業(yè)會計準(zhǔn)則第7號---非貨幣資產(chǎn)交換》進(jìn)行會計處理。 第十二章政府補(bǔ)助 基本要求增加:掌握政府補(bǔ)助的特征,掌握政府補(bǔ)助會計處理的具體內(nèi)容,包括掌握與資戶相關(guān)的政府補(bǔ)助的會計處理,與收益相關(guān)的政府補(bǔ)助的會計處理,綜合性項(xiàng)目政府補(bǔ)助的會計處理,以及政府補(bǔ)助退回的會計處理。 第十三章所得稅 新增:特定交易或事項(xiàng)涉及遞延所得稅的確認(rèn)。 第十四章外幣折算 無變化 第十五章 財務(wù)報告 刪除:現(xiàn)金流星表補(bǔ)充資料的表述,納入合并范圍的特殊情況一對被投資方可分割部分的控制內(nèi)容,特殊交易在合并報表中的會計處理內(nèi)容。 調(diào)整:表述財務(wù)報表附注的內(nèi)容 第十六章會計政策、會計估計變更和差錯更正 無變化 第十七章資產(chǎn)負(fù)債表日后事項(xiàng) 標(biāo)題修改:“資產(chǎn)負(fù)債表日后期間和內(nèi)容”修改為”資產(chǎn)負(fù)債表日后事項(xiàng)概述” 第八節(jié)企業(yè)應(yīng)當(dāng)按照...等內(nèi)容。修改為第七節(jié)企業(yè)應(yīng)當(dāng)按照...補(bǔ)充資料。 第十八章政府會計 新增:長期股權(quán)投資核算下新增以持有的科技成果取得的長期股權(quán)投資。 第十九章民間非營利組織會計 無變化 以上就是幫考網(wǎng)分享給大家的全部內(nèi)容,如果你們還有其他的疑問的話,歡迎隨時咨詢幫考網(wǎng)。

299

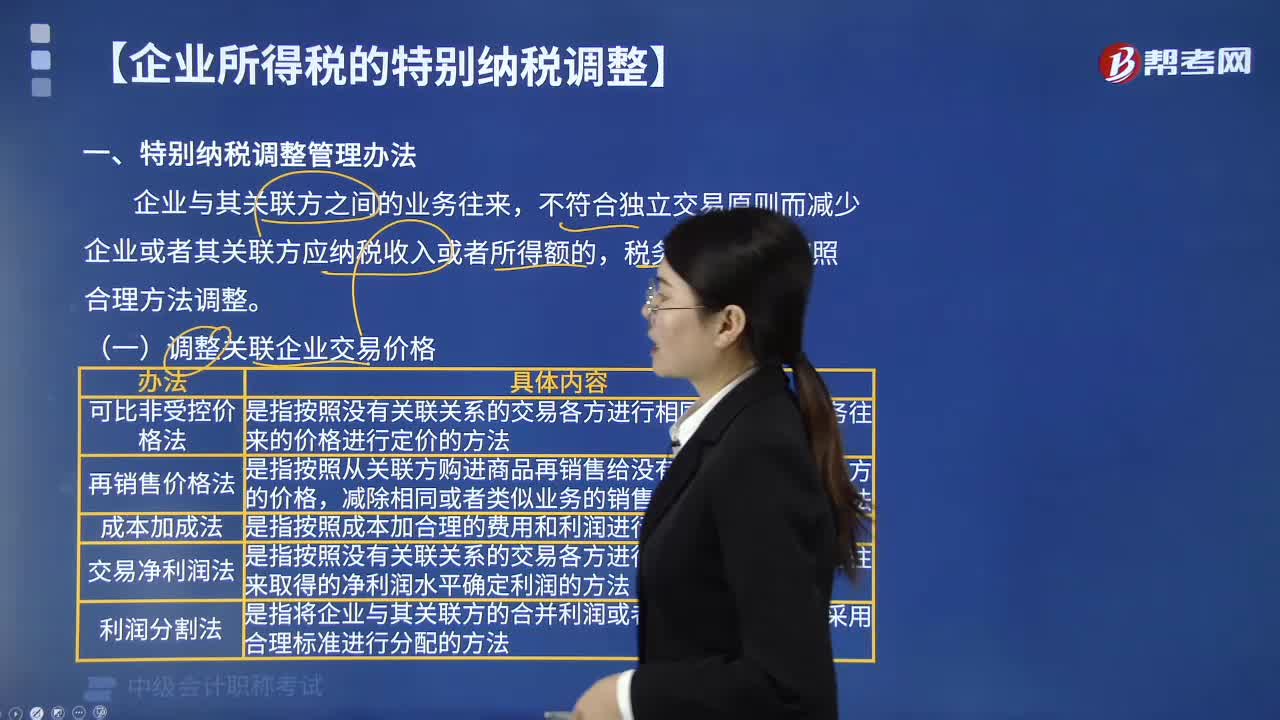

299企業(yè)所得稅的特別納稅調(diào)整需要注意哪些?:不符合獨(dú)立交易原則而減少企業(yè)或者其關(guān)聯(lián)方應(yīng)納稅收入或者所得額的,在計算應(yīng)納稅所得額時應(yīng)當(dāng)按照獨(dú)立交易原則(即沒有關(guān)聯(lián)關(guān)系的交易各方,按照公平成交價格和營業(yè)常規(guī)進(jìn)行業(yè)務(wù)往來遵循的原則)進(jìn)行分?jǐn)偂6悇?wù)機(jī)關(guān)有權(quán)按以下辦法核定和調(diào)整關(guān)聯(lián)企業(yè)交易價格;(二)核定應(yīng)納稅所得額,稅務(wù)機(jī)關(guān)有權(quán)依法核定其應(yīng)納稅所得額;(2)按照企業(yè)成本加合理的費(fèi)用和利潤的方法核定。(3)按照關(guān)聯(lián)企業(yè)集團(tuán)整體利潤的合理比例核定。

46

46中級會計師準(zhǔn)考證打印時需要注意什么?:中級會計師準(zhǔn)考證打印時需要注意什么?考生打印時一定要先仔細(xì)檢查核對清楚姓名、考試地址、照片等信息是否正確,確認(rèn)無誤后方可打印。一旦遇到有信息錯誤的情況,應(yīng)該及時與當(dāng)?shù)乜嫁k取得聯(lián)系,查明原因,帶全相關(guān)資料,以求盡快解決,具體需要的流程以當(dāng)?shù)乜嫁k為準(zhǔn)。

25

25中級會計證書還用繼續(xù)教育嗎?:中級會計證書還用繼續(xù)教育嗎?取得中級會計證書之后仍然需要參加繼續(xù)教育,會計專業(yè)技術(shù)人員參加繼續(xù)教育實(shí)行學(xué)分制管理,每年參加繼續(xù)教育取得的學(xué)分不少于90學(xué)分。其中,專業(yè)科目一般不少于總學(xué)分的三分之二。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料