下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:39

06:39什么是審計證據(jù)的充分性?:什么是審計證據(jù)的充分性?

01:41

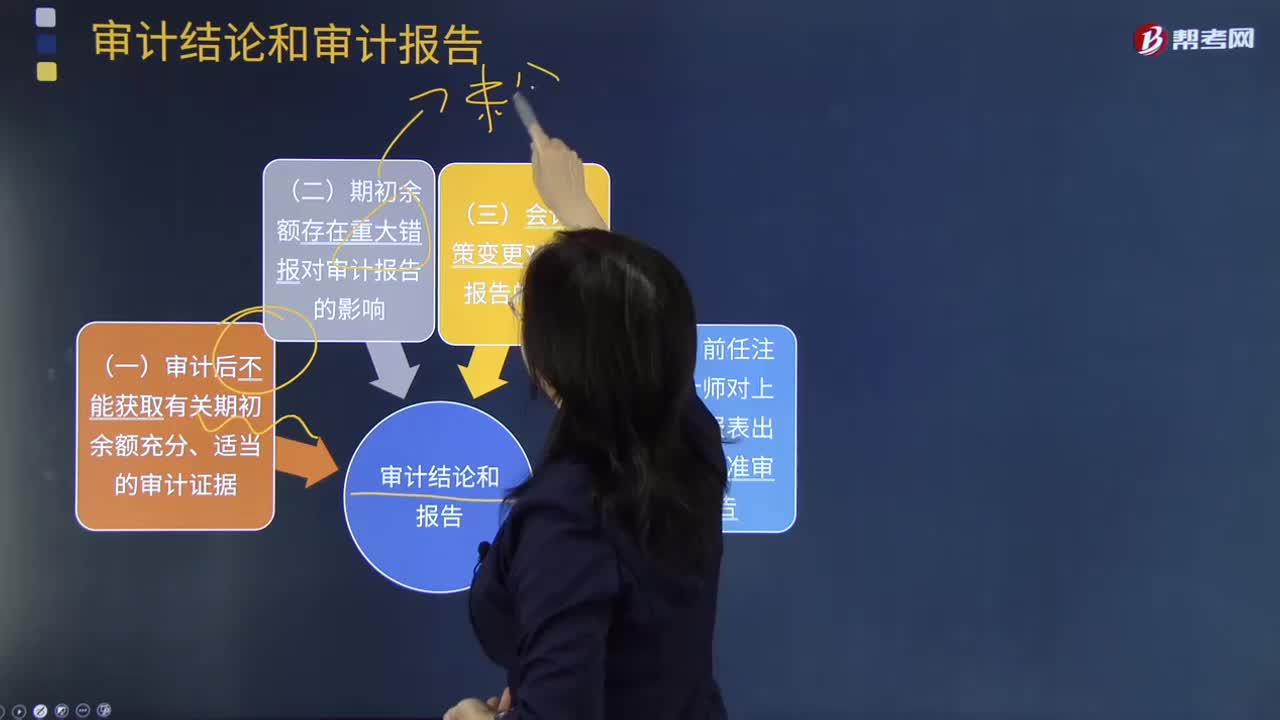

01:41審計后不能獲取有關(guān)期初余額充分、適當?shù)膶徲嬜C據(jù)是什么?:審計后不能獲取有關(guān)期初余額充分、適當?shù)膶徲嬜C據(jù)是什么?

01:33

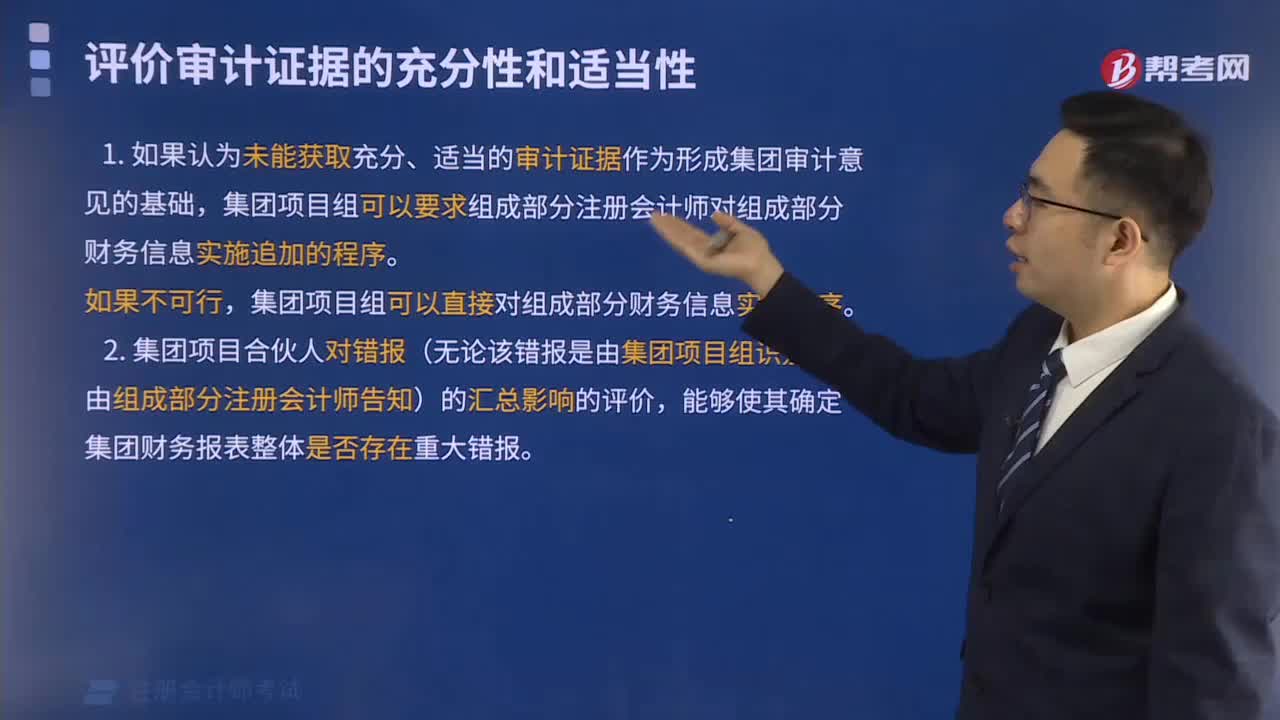

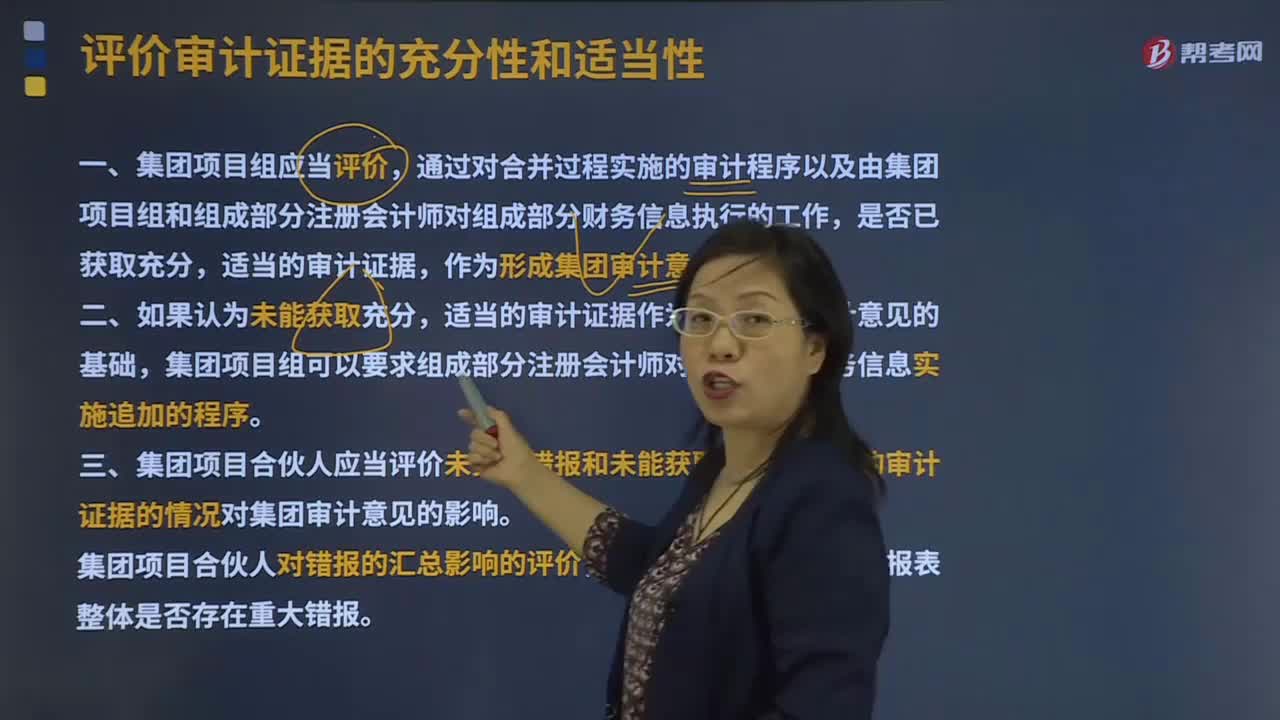

01:33怎么看待評價審計證據(jù)的充分性和適當性?:怎么看待評價審計證據(jù)的充分性和適當性?審計證據(jù)的充分性是對審計證據(jù)數(shù)量的衡量,審計證據(jù)的適當性是對審計證據(jù)質(zhì)量的衡量,即審計證據(jù)在支持審計意見所依據(jù)的結(jié)論方面具有相關(guān)性和可靠性。相關(guān)性和可靠性是審計證據(jù)適當性的核心內(nèi)容,適當?shù)膶徲嬜C據(jù)作為形成集團審計意見的基礎,三、集團項目合伙人應當評價未更正錯報和未能獲取充分、適當?shù)膶徲嬜C據(jù)的情況對集團審計意見的影響。

05:07

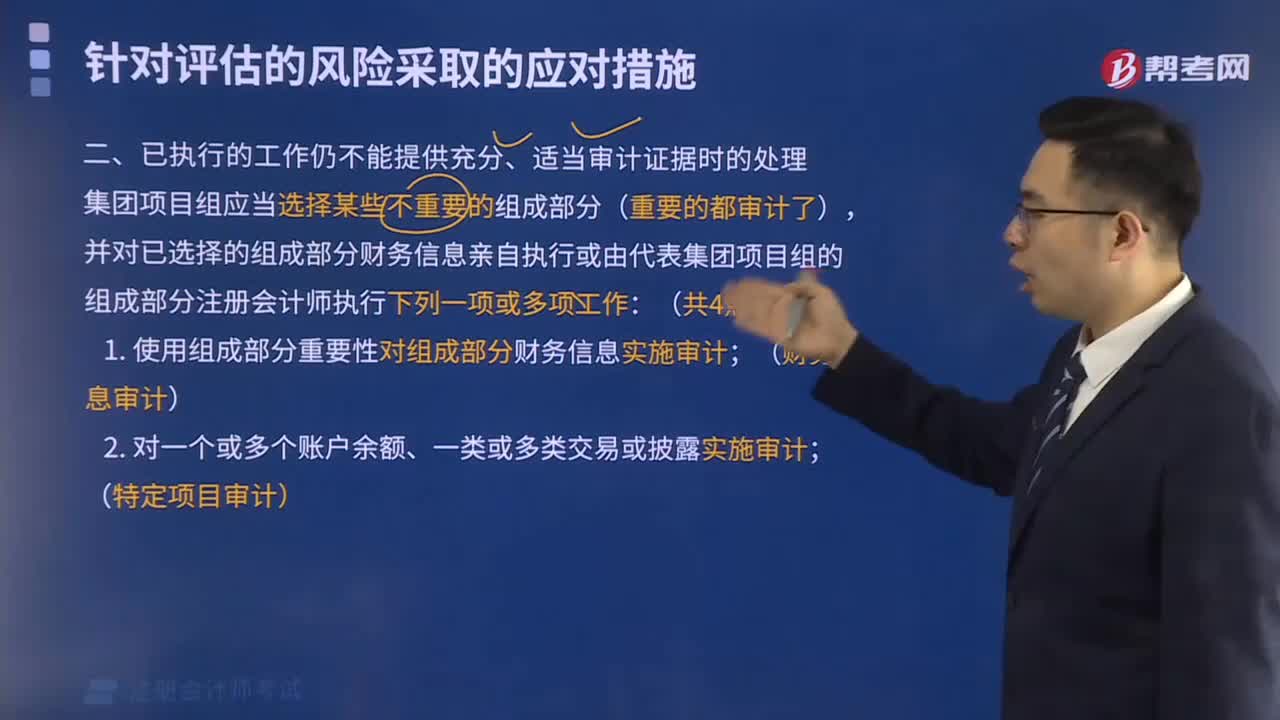

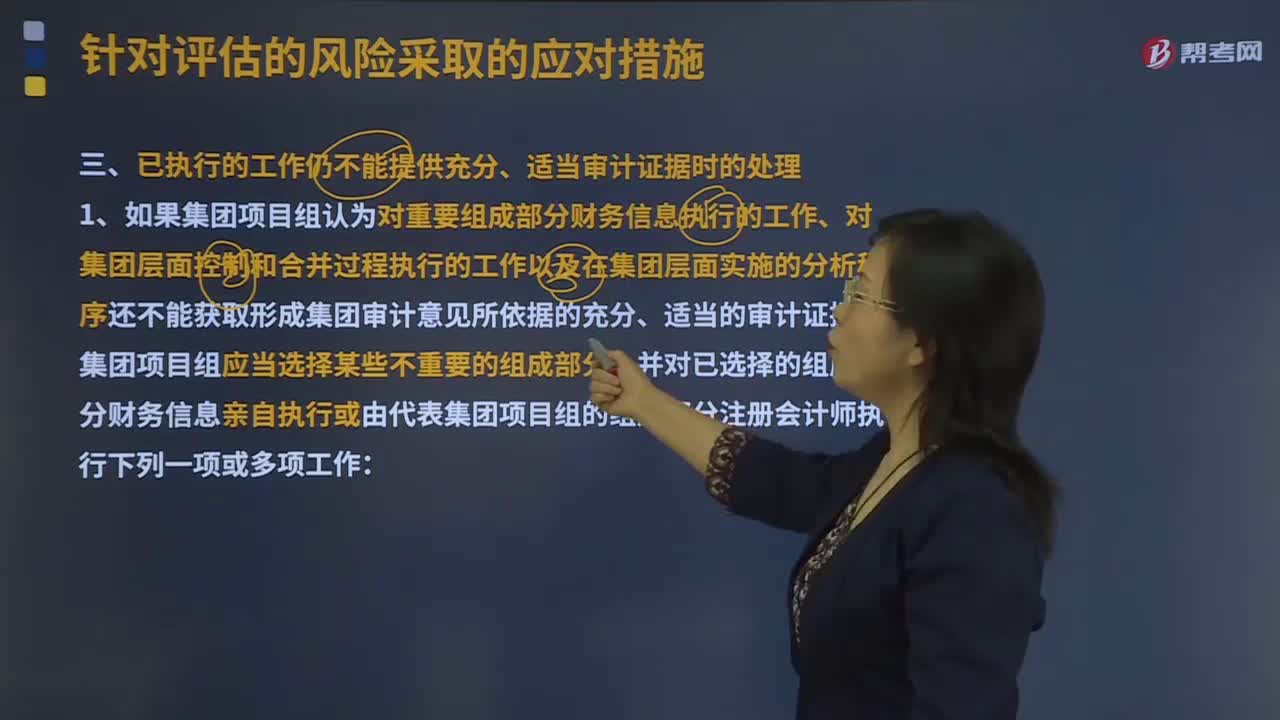

05:07面對已執(zhí)行的工作仍不能提供充分、適當審計證據(jù)時的處理?:1.如果集團項目組認為對重要組成部分財務信息執(zhí)行的工作、對集團層面控制和合并過程執(zhí)行的工作以及在集團層面實施的分析程序還不能獲取形成集團審計意見所依據(jù)的充分、適當?shù)膶徲嬜C據(jù)。2.集團項目組確定選擇多少組成部分、選擇哪些組成部分以及對所選擇的每個組成部分財務信息執(zhí)行工作的類型。

01:44

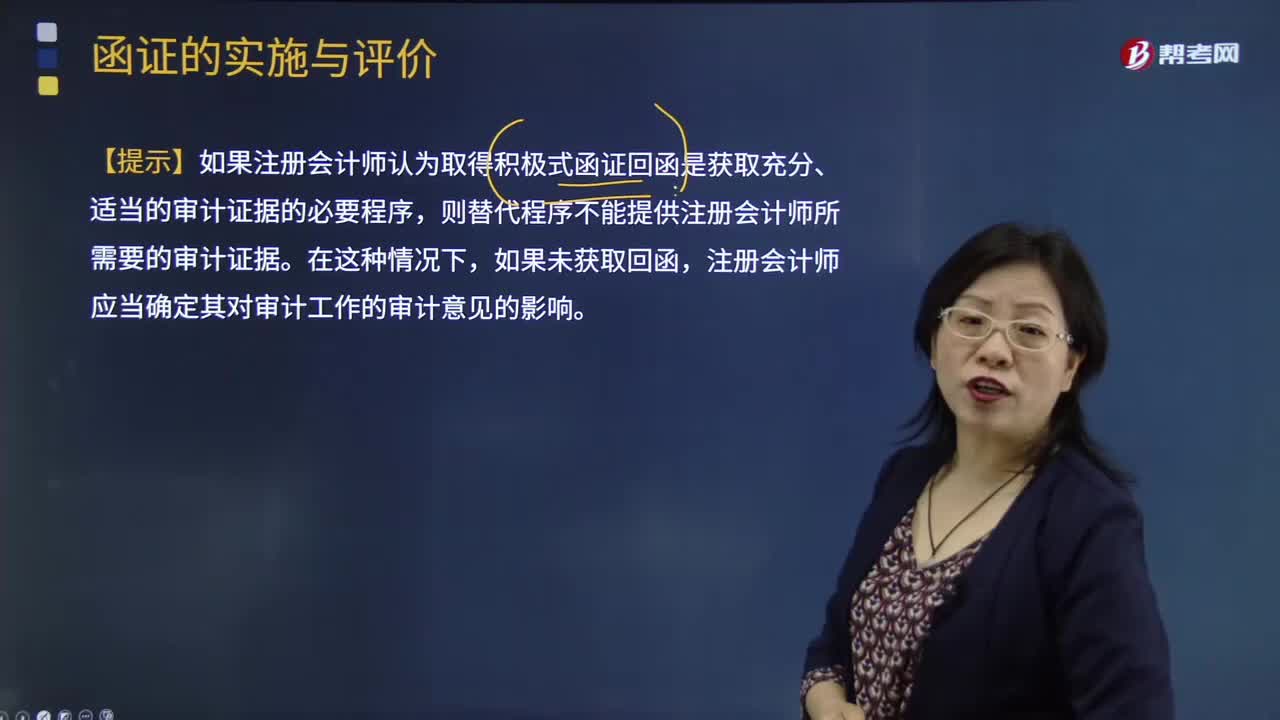

01:44積極式函證未收到回函時的處理與評價審計證據(jù)的充分性和適當性時應考慮的因素有哪些?:積極式函證未收到回函時的處理與評價審計證據(jù)的充分性和適當性時應考慮的因素有哪些?替代審計程序應能提供與函證同樣效果的審計證據(jù),【提示】如果注冊會計師認為取得積極式函證回函是獲取充分、適當?shù)膶徲嬜C據(jù)的必要程序。則替代程序不能提供注冊會計師所需要的審計證據(jù),注冊會計師應當確定其對審計工作的審計意見的影響,且取得積極式詢證函回函是獲取充分、適當?shù)膶徲嬜C據(jù)的必要程序;

09:07

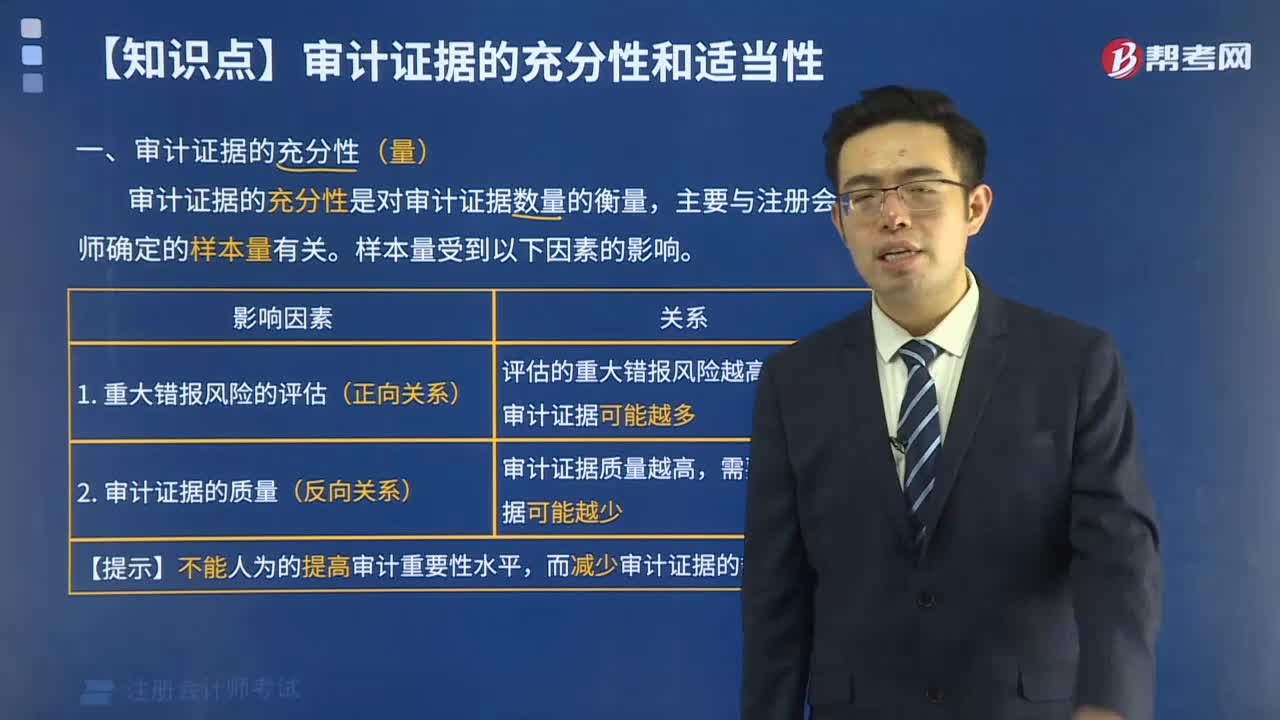

09:07評價審計證據(jù)的充分性和適當性時需要特殊考慮哪些內(nèi)容?:評價審計證據(jù)的充分性和適當性時需要特殊考慮哪些內(nèi)容?審計證據(jù)的充分性是指審計證據(jù)的數(shù)量足以使得注冊會計師形成審計意見,實施審計程序時使用的被審計單位生成的信息需要足夠完整和準確;(4)獲取審計證據(jù)時對成本的考慮,注冊會計師可以考慮獲取審計證據(jù)的成本與所獲取信息的有用性之間的關(guān)系,但不應以獲取審計證據(jù)的困難和成本較大為由減少不可替代的審計程序。

01:15

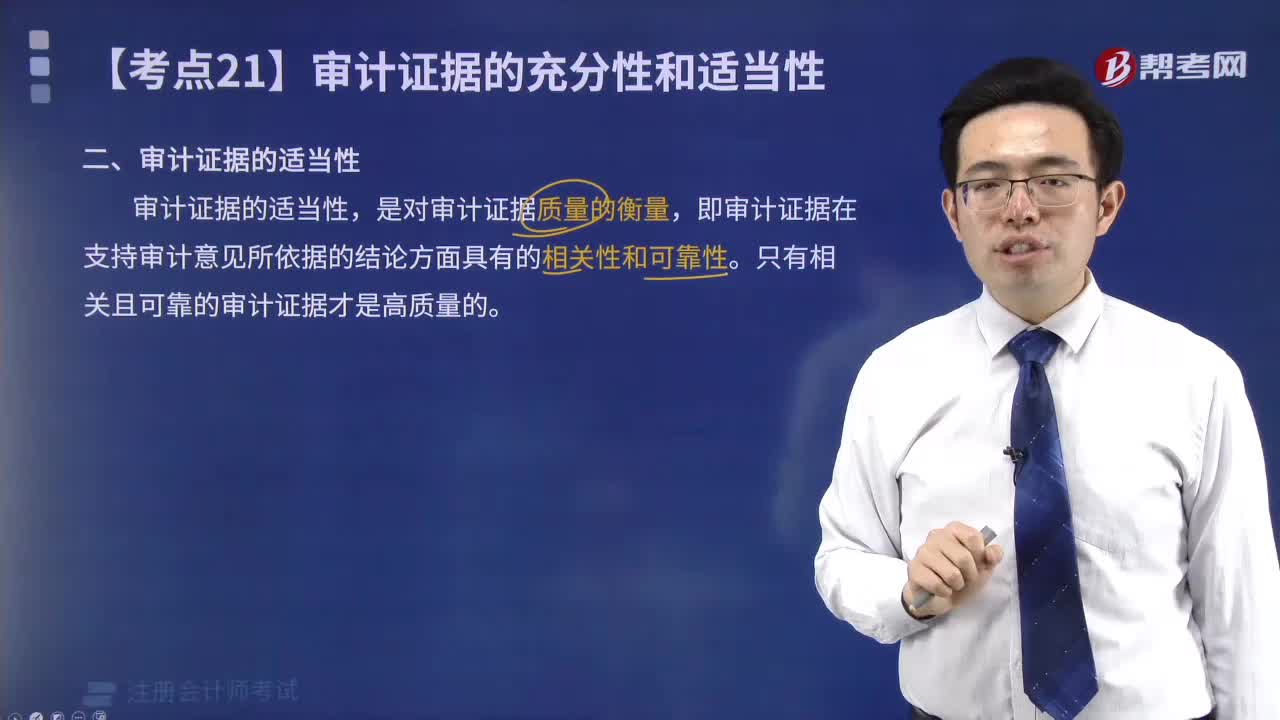

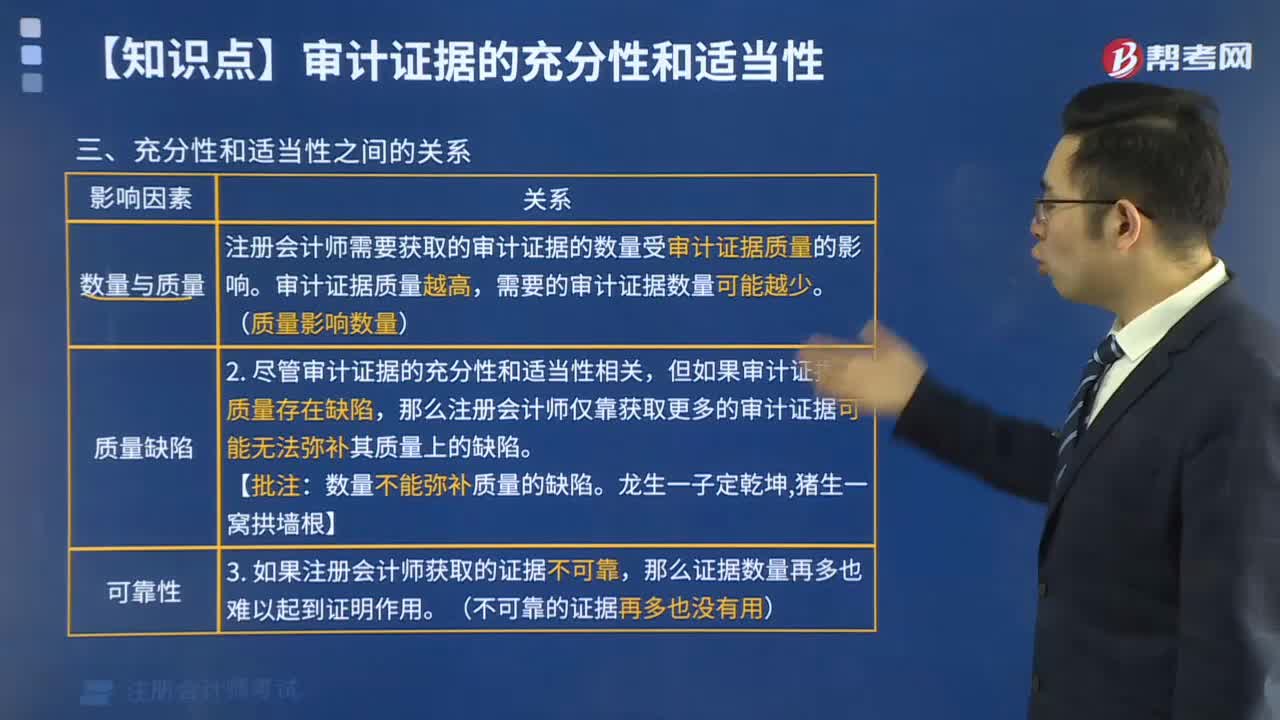

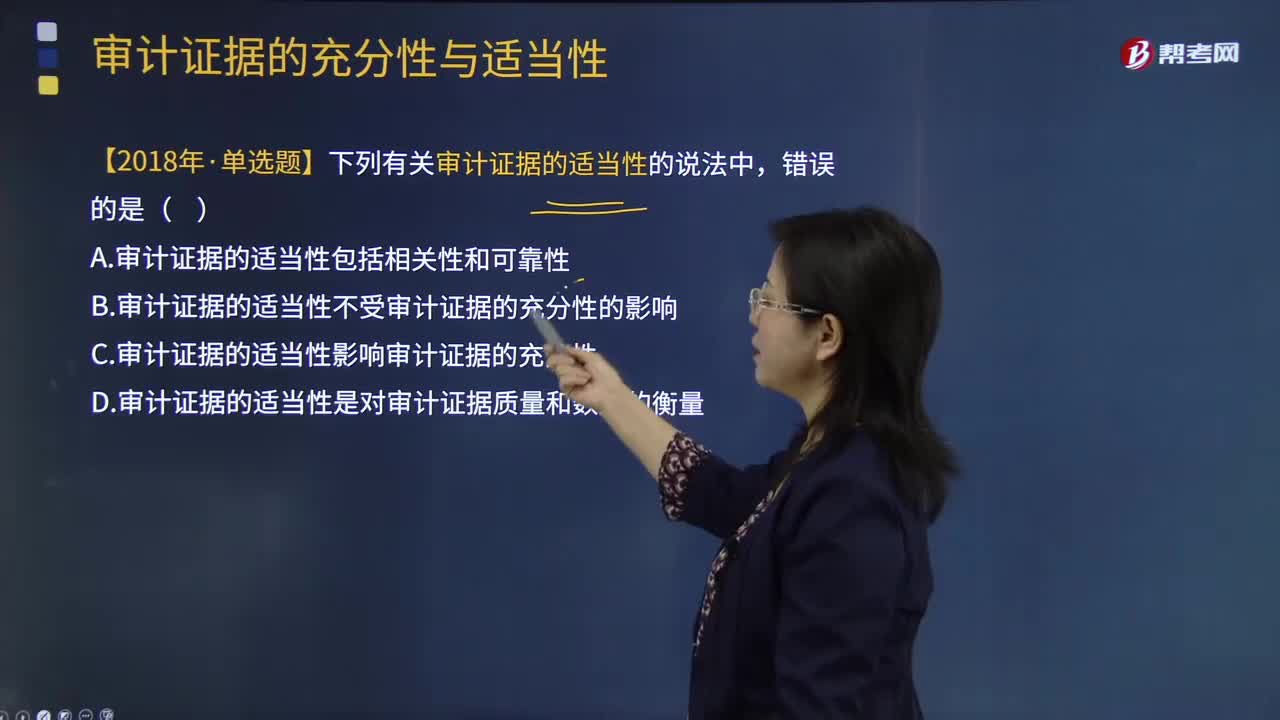

01:15審計證據(jù)的充分性和適當性是怎樣的關(guān)系?:審計證據(jù)的充分性和適當性是怎樣的關(guān)系?審計證據(jù)的充分性是指審計證據(jù)的數(shù)量足以使得注冊會計師形成審計意見,審計證據(jù)的適當性是指審計證據(jù)的相關(guān)性和可靠性,審計證據(jù)的適當性會影響審計證據(jù)的充分性;3.審計證據(jù)的適當性實質(zhì)上是指審計證據(jù)的質(zhì)量因素,如果審計證據(jù)的質(zhì)量適當性越高,A.審計證據(jù)的適當性包括相關(guān)性和可靠性,B.審計證據(jù)的適當性不受審計證據(jù)的充分性的影響。C.審計證據(jù)的適當性影響審計證據(jù)的充分性

06:10

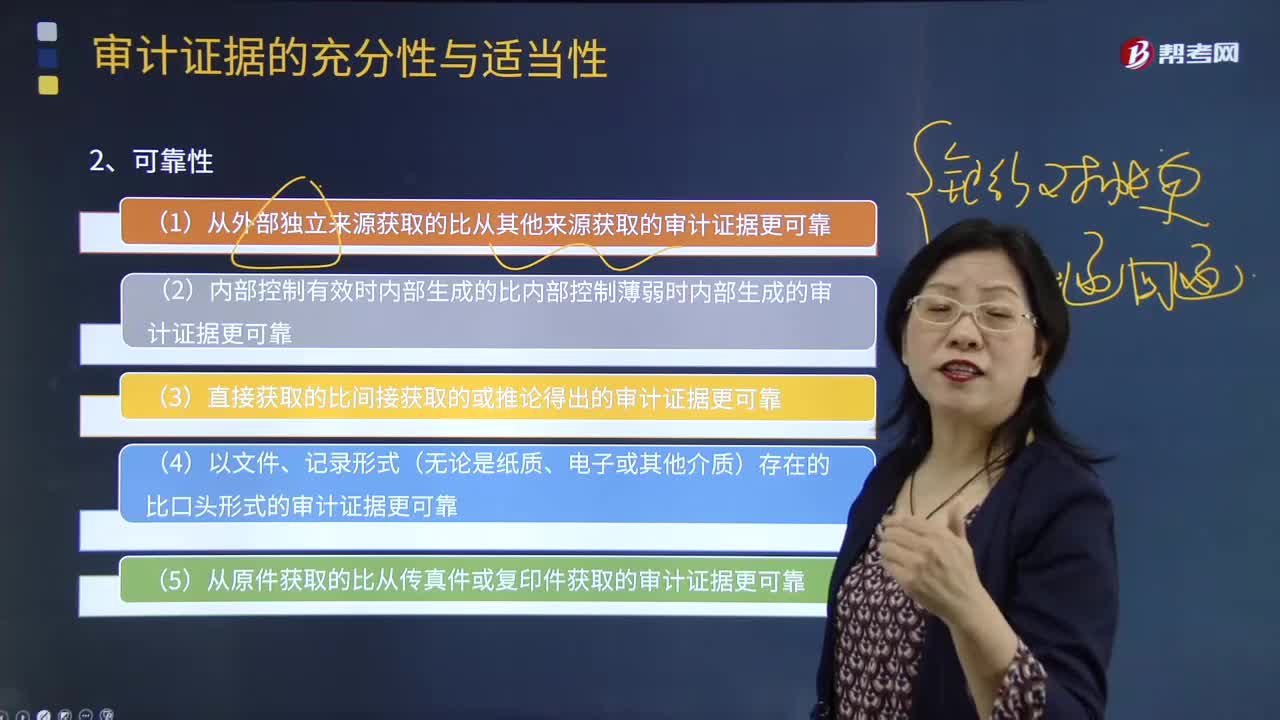

06:10審計證據(jù)的可靠性是指什么?:(3)直接獲取的比間接獲取的或推論得出的審計證據(jù)更可靠;A.以電子形式存在的審計證據(jù)比口頭形式的審計證據(jù)更可靠“B.從外部獨立來源獲取的審計證據(jù)比從其他來源獲取的審計證據(jù)更可靠”C.從復印件獲取的審計證據(jù)比從傳真件獲取的審計證據(jù)更可靠。D.直接獲取的審計證據(jù)比推論得出的審計證據(jù)更可靠。本題考核審計證據(jù)的可靠性,從原件獲取的審計證據(jù)比從傳真件或復印件獲取的審計證據(jù)更可靠。

05:46

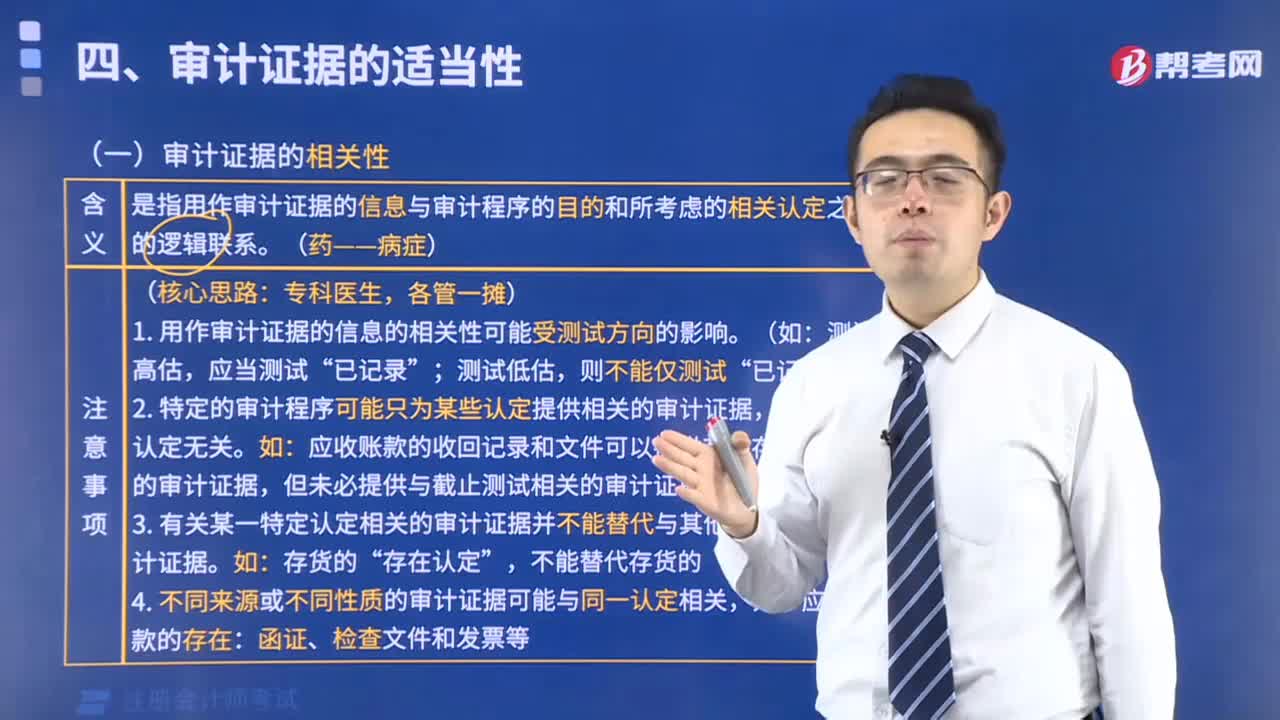

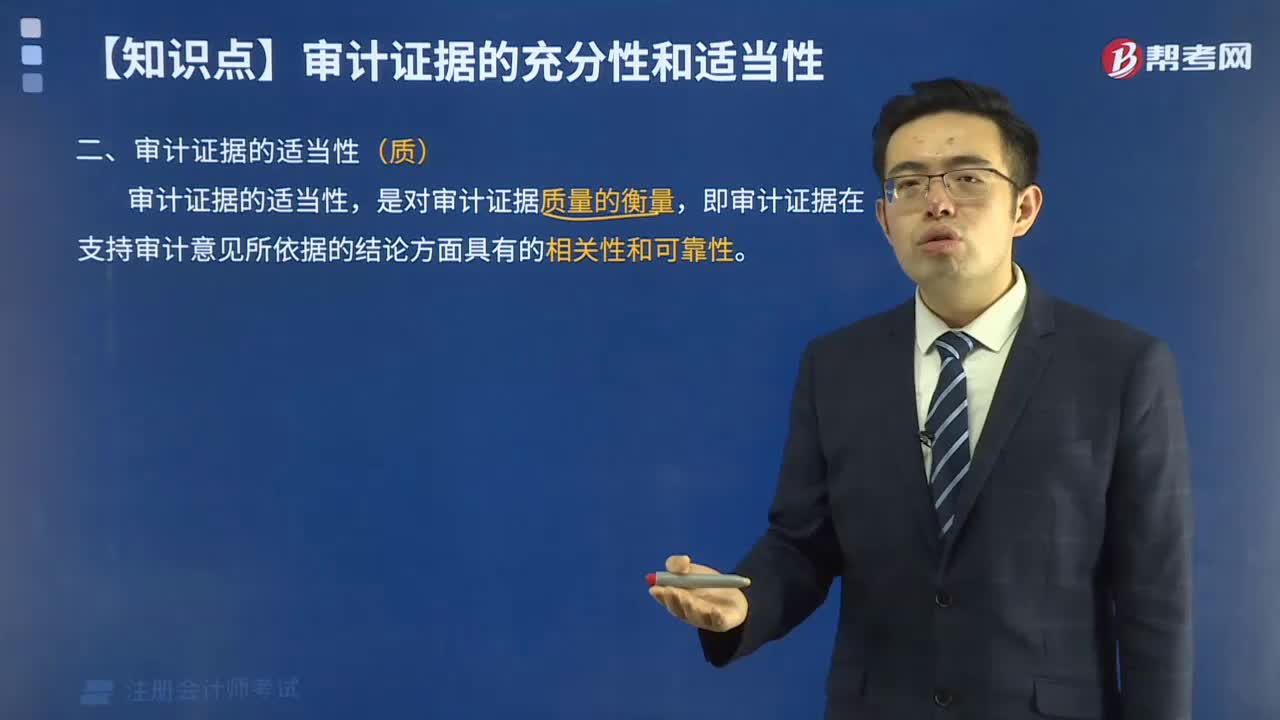

05:46審計證據(jù)在支持審計意見所依據(jù)的結(jié)論方面具有相關(guān)性是指什么?:審計證據(jù)在支持審計意見所依據(jù)的結(jié)論方面具有相關(guān)性是指什么?審計證據(jù)的適當性是對審計證據(jù)質(zhì)量的衡量——即審計證據(jù)在支持審計意見所依據(jù)的結(jié)論方面具有相關(guān)性和可靠性。用作審計證據(jù)的信息與審計程序的目的和所考慮的相關(guān)認定之間的邏輯聯(lián)系。(1)特定的審計程序可能只為某些認定提供相關(guān)的審計證據(jù),(2)控制測試旨在評價內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認定層次重大錯報方面的運行有效性。

06:01

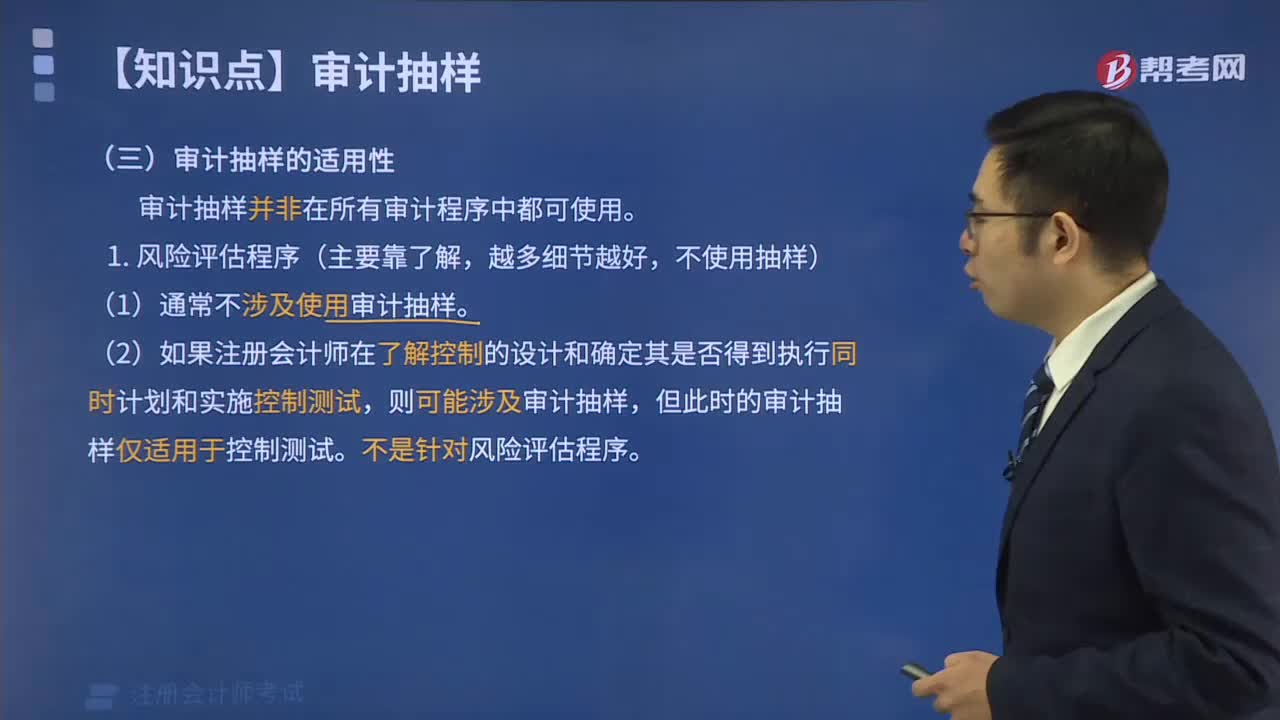

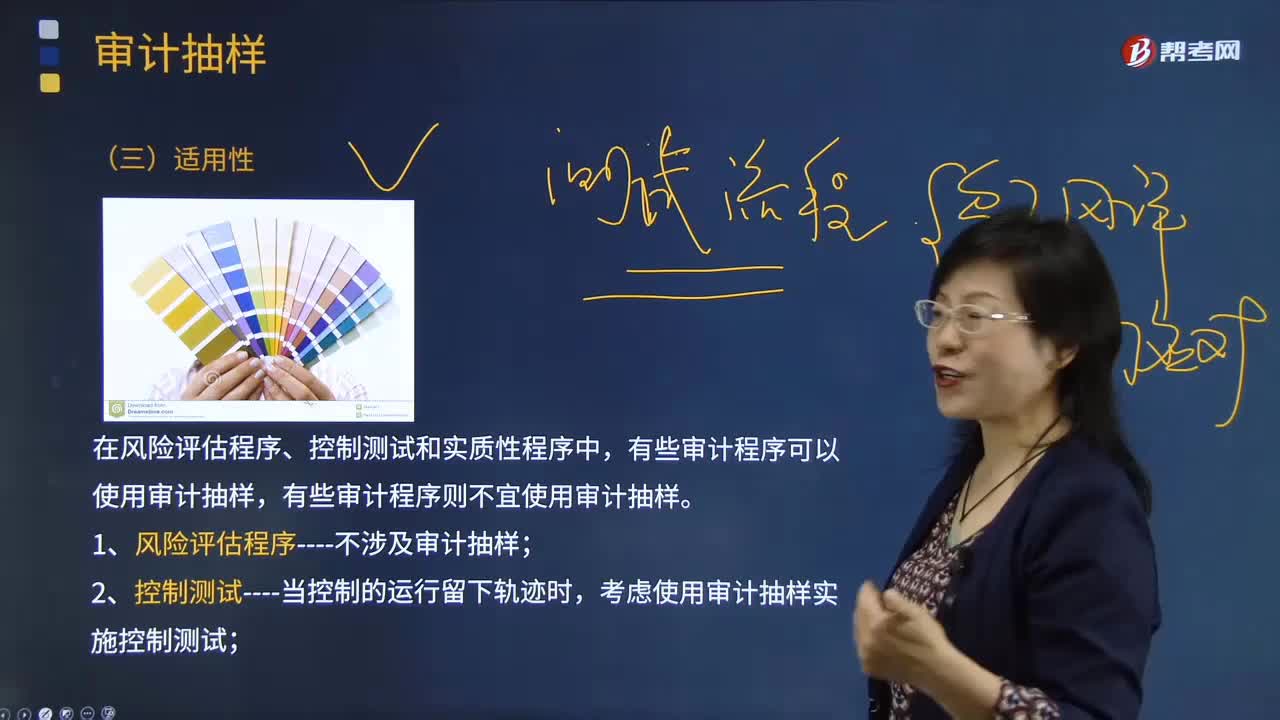

06:01審計抽樣的適用性是指什么?:在風險評估程序、控制測試和實質(zhì)性程序中,有些審計程序可以使用審計抽樣,有些審計程序則不宜使用審計抽樣。1.風險評估程序----不涉及審計抽樣;考慮使用審計抽樣實施控制測試。就能獲取有關(guān)信息技術(shù)應用控制運行有效性的審計證據(jù)。3.實質(zhì)性程序----使用審計抽樣實施細節(jié)測試,此時不需使用審計抽樣,A.從某類交易中選取特定項目進行檢查構(gòu)成審計抽樣,D.審計抽樣更適用于控制測試。

05:32

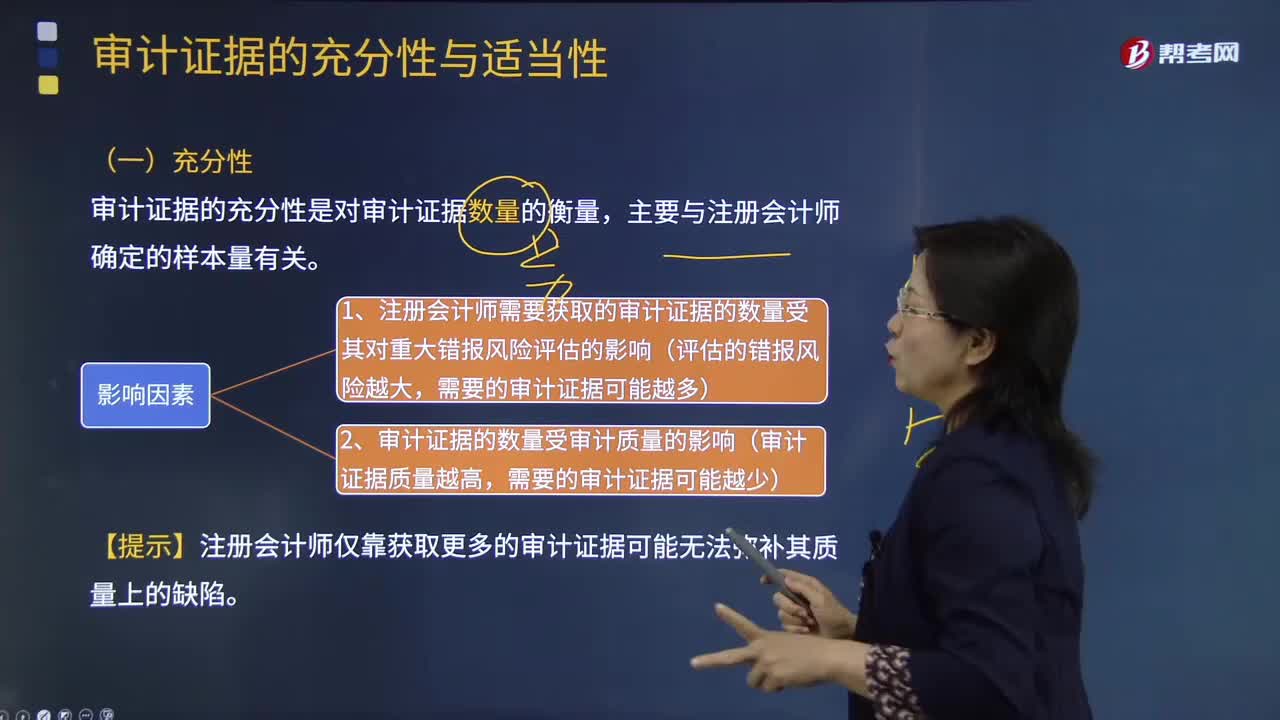

05:32審計證據(jù)的充分性是指什么?:審計證據(jù)的充分性是對審計證據(jù)數(shù)量的衡量,1、注冊會計師需要獲取的審計證據(jù)的數(shù)量受其對重大錯報風險評估的影響(評估的錯報風險越大,2、審計證據(jù)的數(shù)量受審計質(zhì)量的影響(審計證據(jù)質(zhì)量越高。【提示】注冊會計師僅靠獲取更多的審計證據(jù)可能無法彌補其質(zhì)量上的缺陷,B. 獲取更多的審計證據(jù)可以彌補這些審計證據(jù)質(zhì)量上的缺陷,C. 注冊會計師需獲取審計證據(jù)的數(shù)量受其對重大錯報風險評估的影響。

08:35

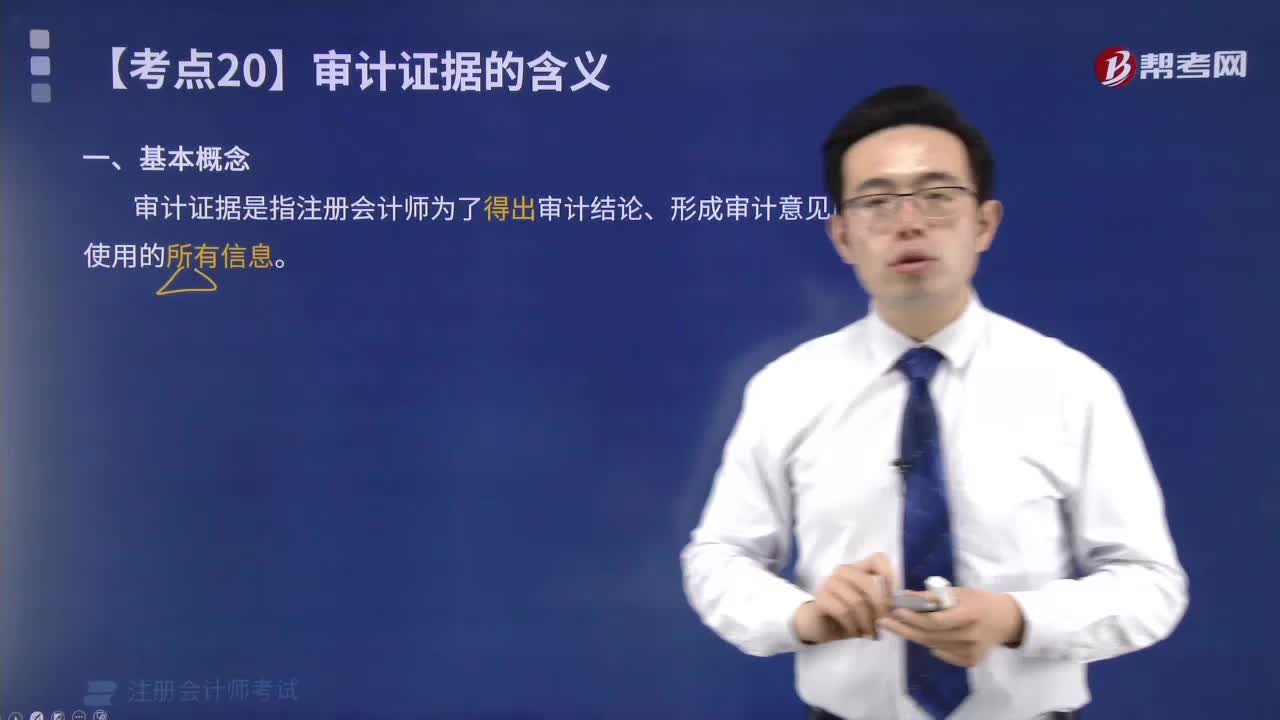

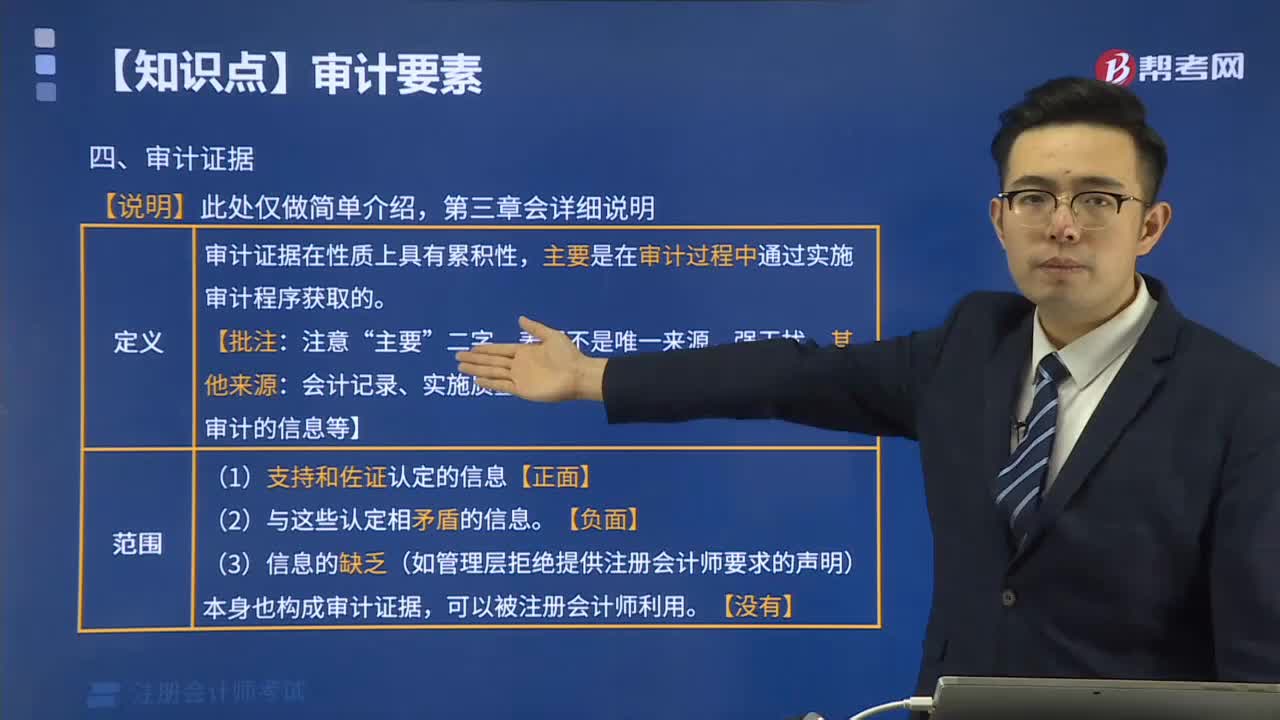

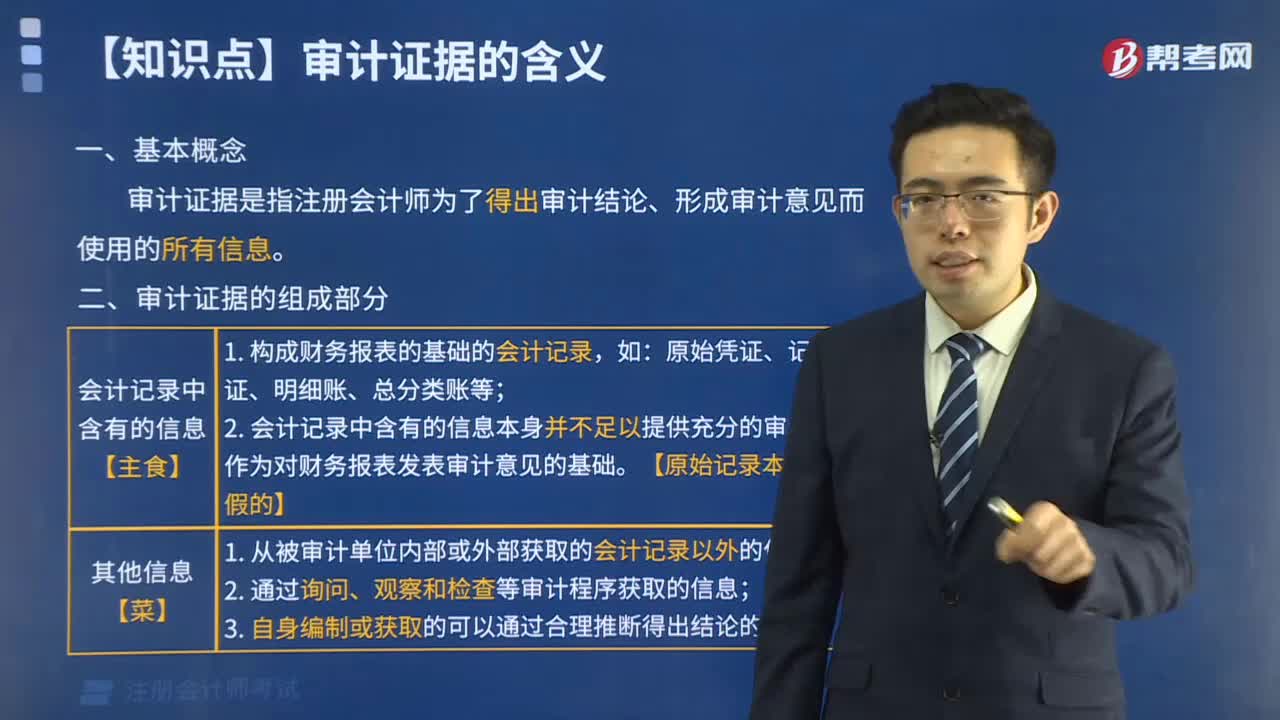

08:35審計證據(jù)的含義及其性質(zhì)是什么?:是指注冊會計師為了得出審計結(jié)論和形成審計意見而使用的必要信息。審計證據(jù)在性質(zhì)上具有累積性是在審計過程中通過實施審計程序獲取的,如以前審計中獲取的信息(前提是注冊會計師已確定自上次審計后是否已發(fā)生變化。這些變化可能影響這些信息對本期審計的相關(guān)性)或會計師事務所接受與保持客戶或業(yè)務時實施質(zhì)量控制程序獲取的信息,信息的缺乏(如管理層拒絕提供注冊會計師要求的聲明)本身也構(gòu)成審計證據(jù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日