下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:56

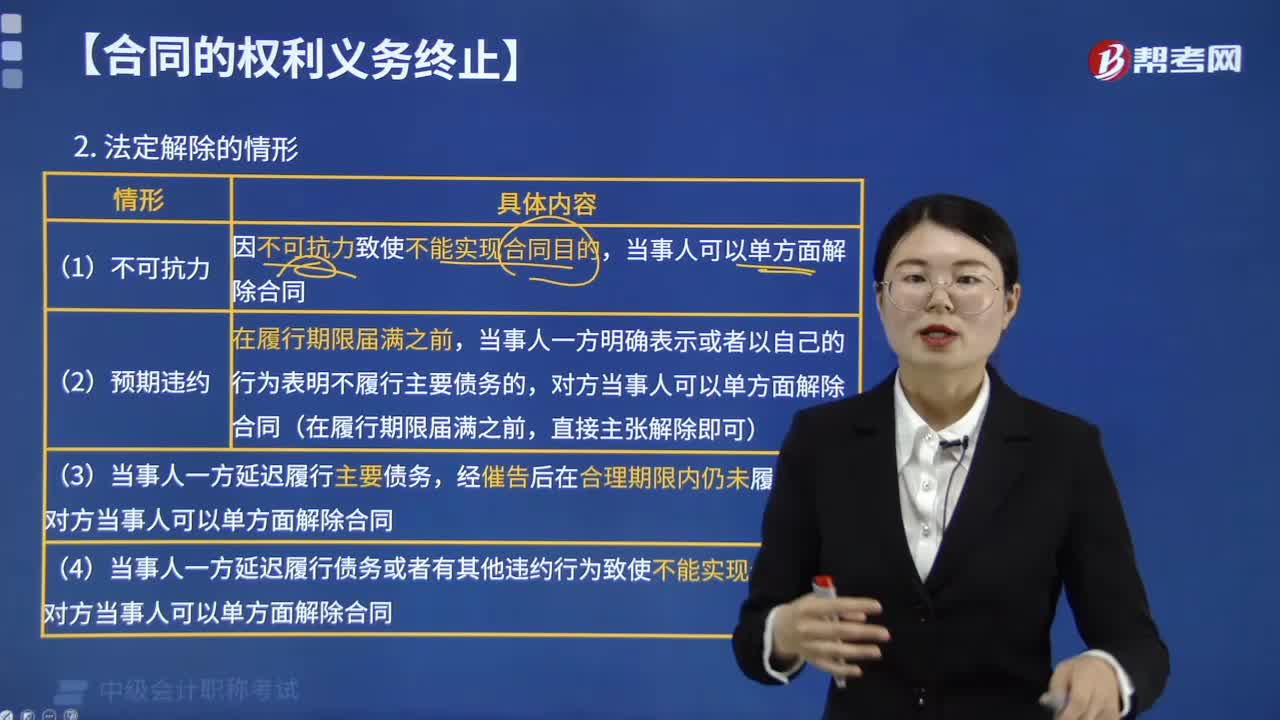

05:56法定解除合同的情形有哪些?:當(dāng)事人一方明確表示或者以自己的行為表明不履行主要債務(wù)的。對(duì)方當(dāng)事人可以單方面解除合同(在履行期限屆滿之前,當(dāng)事人一方延遲履行主要債務(wù),當(dāng)事人一方延遲履行債務(wù)或者有其他違約行為致使不能實(shí)現(xiàn)合同目的。對(duì)方當(dāng)事人可以單方面解除合同,D. 乙企業(yè)至7月1日方有權(quán)要求甲科研所承擔(dān)違約責(zé)任。當(dāng)事人一方明確表示或者以自己的行為表明不履行主要債務(wù)。另一方有權(quán)解除合同并請(qǐng)求賠償損失:

00:24

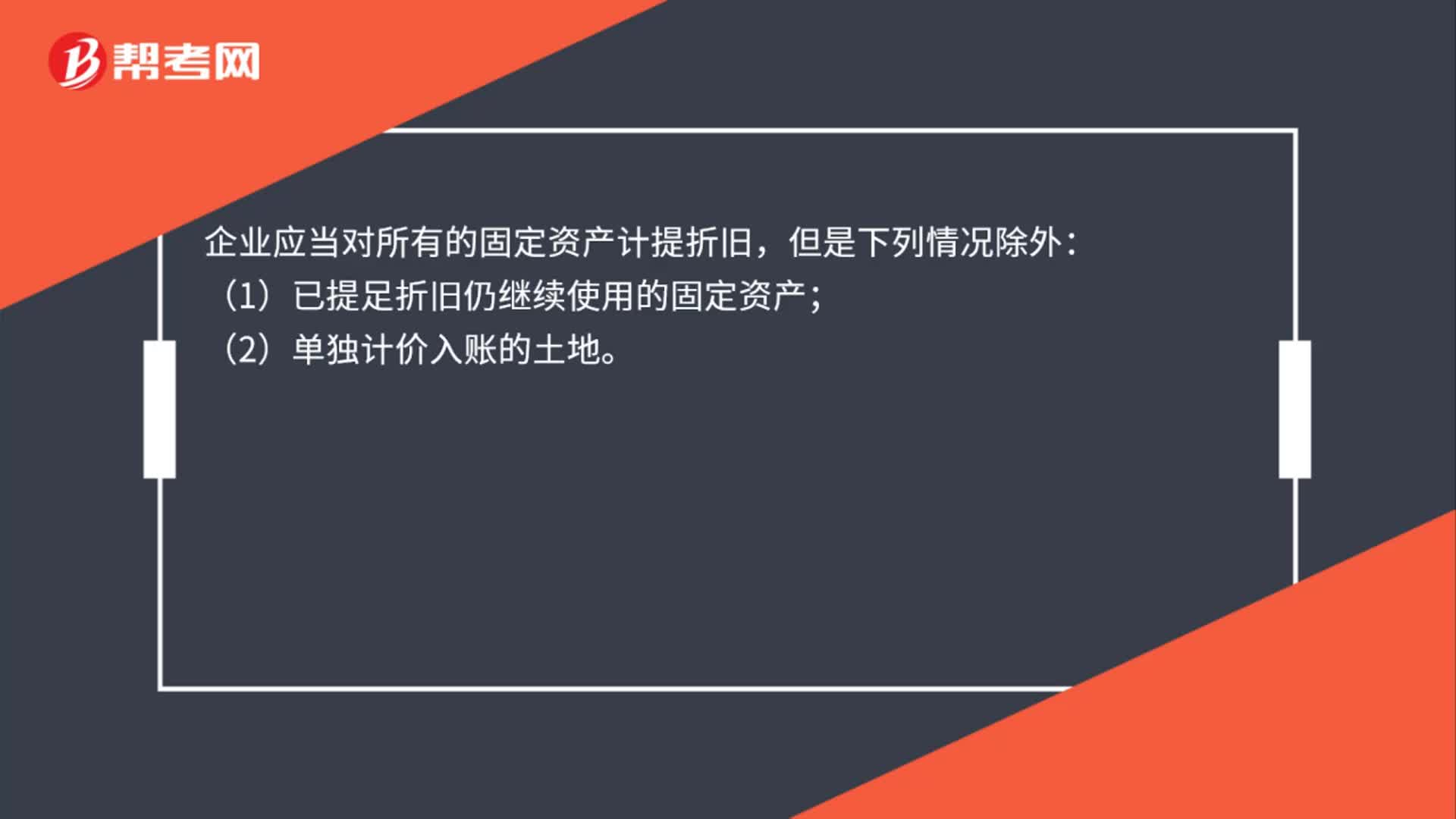

00:24固定資產(chǎn)不計(jì)提折舊的情況有哪些?:固定資產(chǎn)不計(jì)提折舊的情況有哪些?企業(yè)應(yīng)當(dāng)對(duì)所有的固定資產(chǎn)計(jì)提折舊,但是下列情況除外:(1)已提足折舊仍繼續(xù)使用的固定資產(chǎn);(2)單獨(dú)計(jì)價(jià)入賬的土地。

06:11

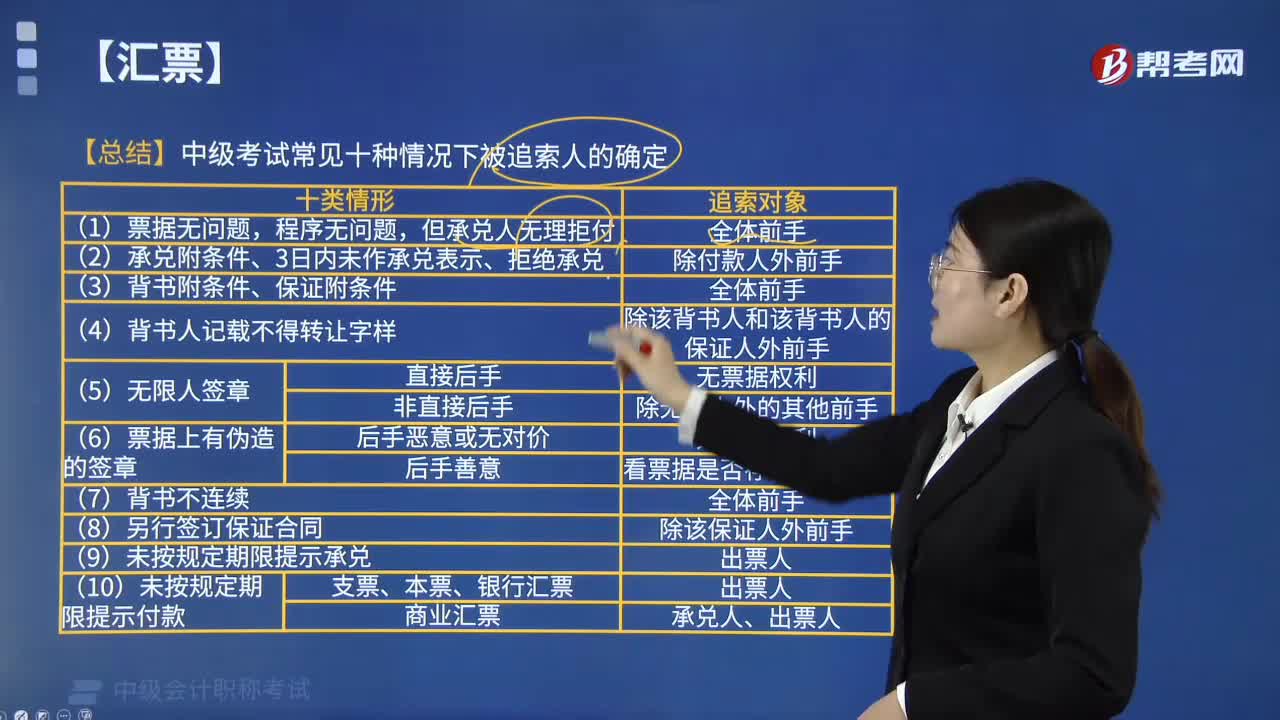

06:11考試常見的十種情況下,被追索人如何確定?:被追索人如何確定?(1)票據(jù)無問題,但承兌人無理拒付。(2)承兌附條件、3日內(nèi)未作承兌表示、拒絕承兌。追索對(duì)象為除付款人外前手。追索對(duì)象為除無限人外的其他前手。(6)票據(jù)上有偽造的簽章。追索對(duì)象無票據(jù)權(quán)利。追索對(duì)象看票據(jù)是否存在真實(shí)簽章。追索對(duì)象為全體前手。追索對(duì)象為除該保證人外前手。(9)未按規(guī)定期限提示承兌。(10)未按規(guī)定期限提示付款。追索對(duì)象為出票人追索對(duì)象為承兌人、出票人

00:45

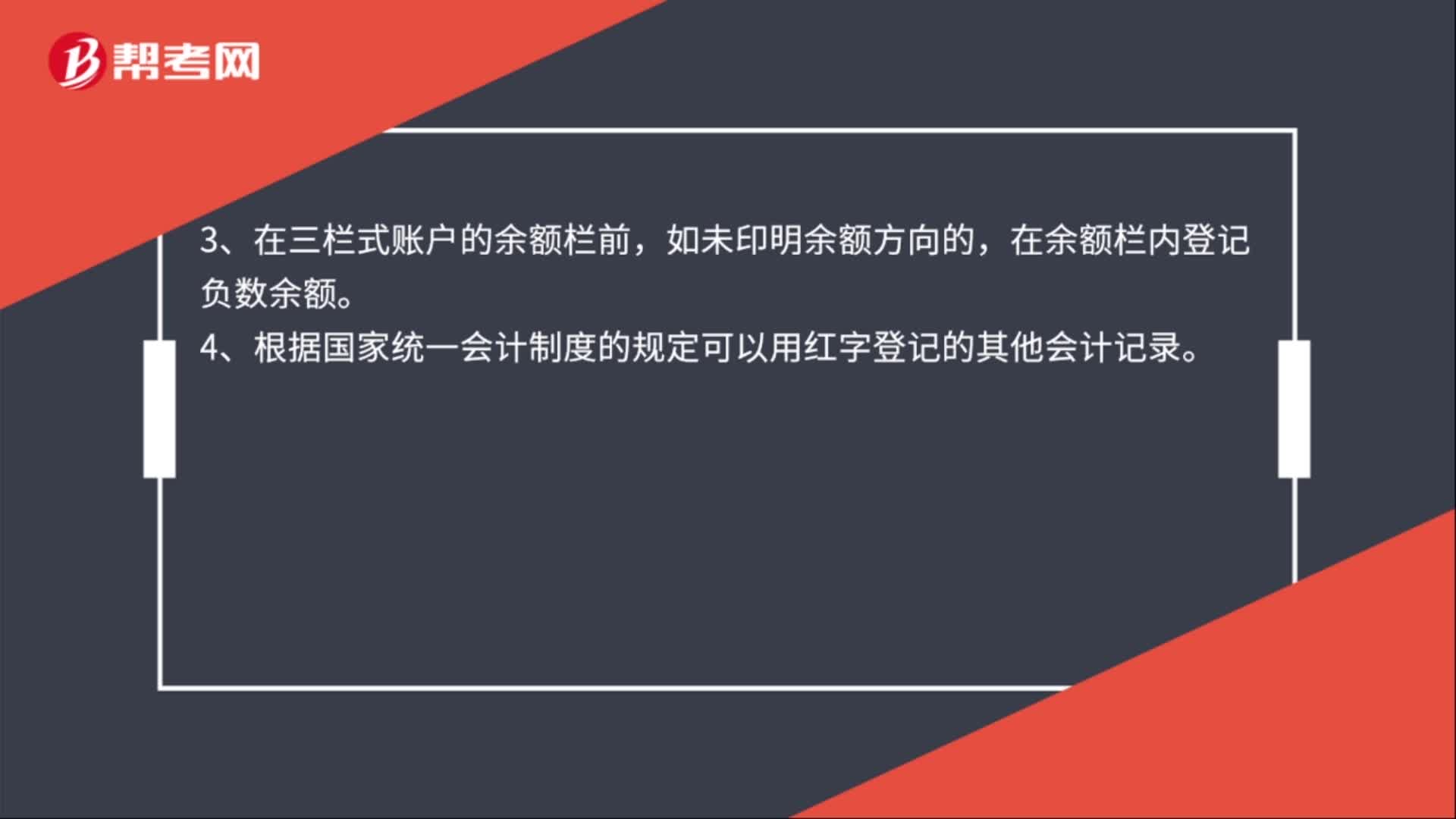

00:45紅色墨水記賬的情況有哪些?:紅色墨水記賬的情況:1、根據(jù)紅字沖賬的記賬憑證沖銷錯(cuò)誤賬簿記錄。2、在不設(shè)借貸等欄的多欄式賬頁中,登記減少數(shù)。3、在三欄式賬戶的余額欄前,如未印明余額方向的,在余額欄內(nèi)登記負(fù)數(shù)余額。4、根據(jù)國家統(tǒng)一會(huì)計(jì)制度的規(guī)定可以用紅字登記的其他會(huì)計(jì)記錄。

00:28

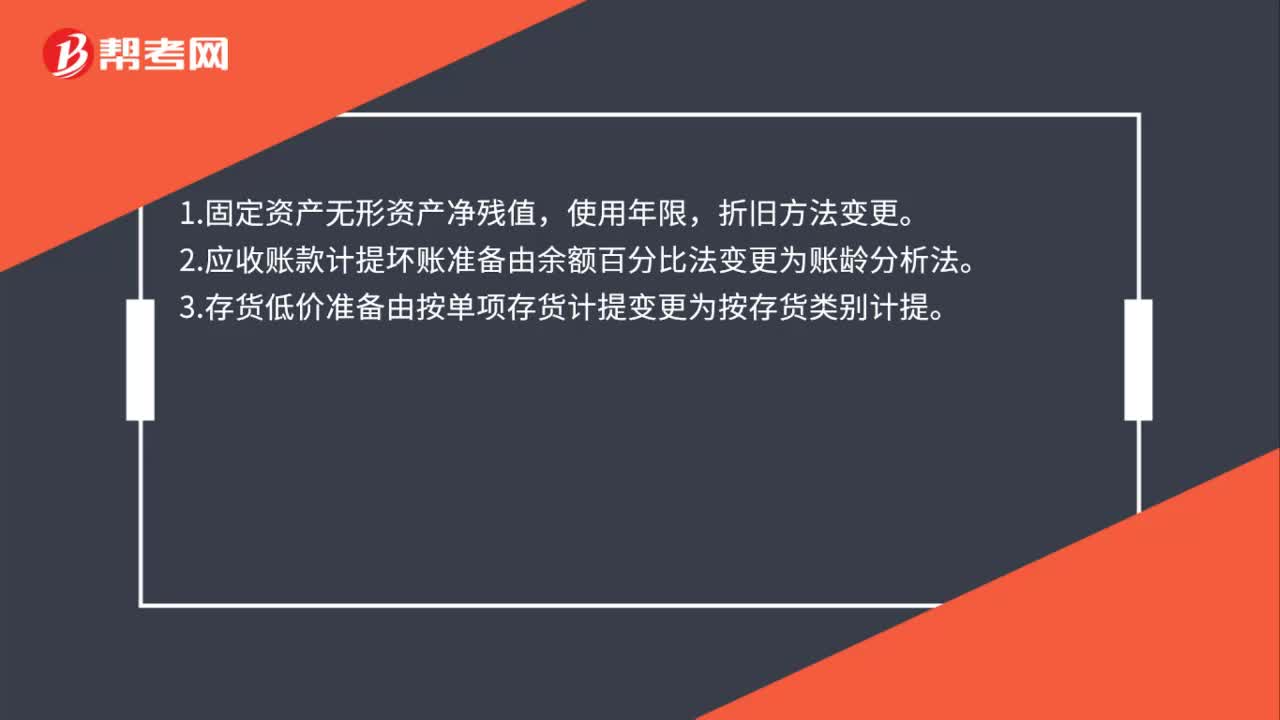

00:28會(huì)計(jì)估計(jì)變更有哪些?:會(huì)計(jì)估計(jì)變更有哪些?1.固定資產(chǎn)無形資產(chǎn)凈殘值,使用年限,折舊方法變更。2.應(yīng)收賬款計(jì)提壞賬準(zhǔn)備由余額百分比法變更為賬齡分析法。3.存貨低價(jià)準(zhǔn)備由按單項(xiàng)存貨計(jì)提變更為按存貨類別計(jì)提。

01:20

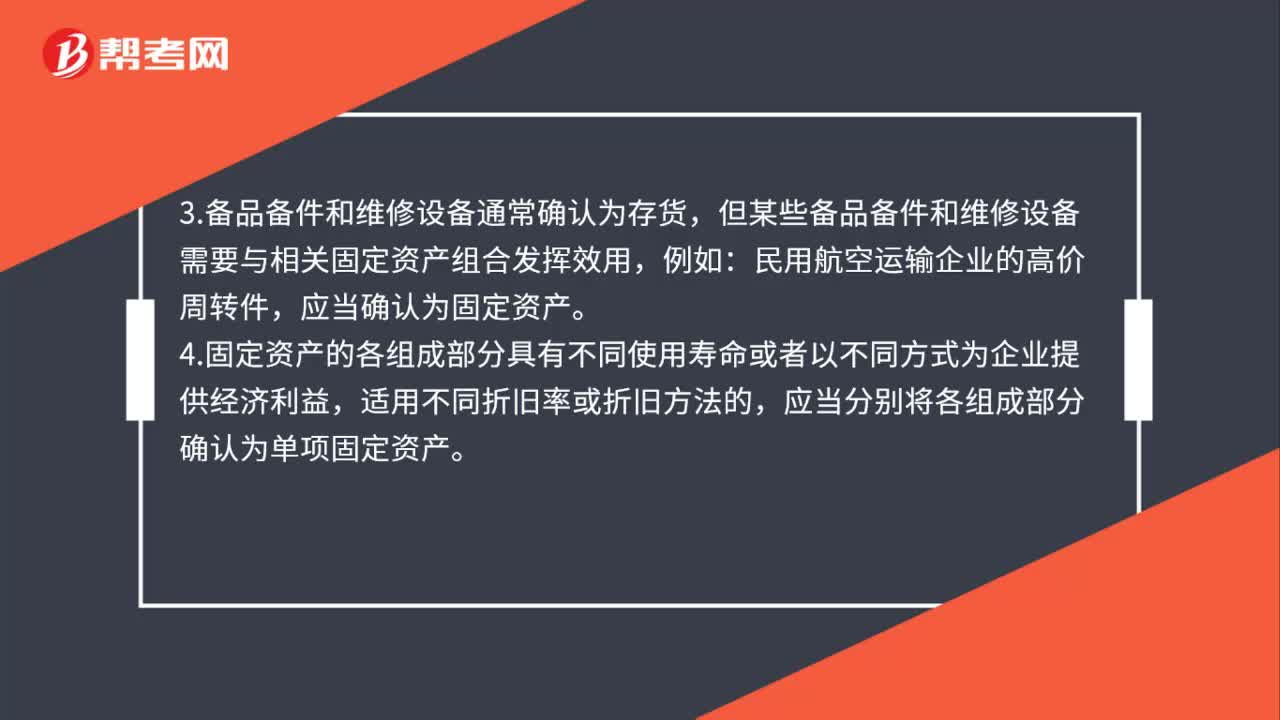

01:20固定資產(chǎn)的確認(rèn)條件有哪些?:固定資產(chǎn)的確認(rèn)條件有哪些?1.固定資產(chǎn)同時(shí)滿足下列條件的,(1)與該固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);(2)該固定資產(chǎn)的成本能夠可靠地計(jì)量。2.固定資產(chǎn)是指同時(shí)具有下列特征的有形資產(chǎn):3.備品備件和維修設(shè)備通常確認(rèn)為存貨,但某些備品備件和維修設(shè)備需要與相關(guān)固定資產(chǎn)組合發(fā)揮效用,應(yīng)當(dāng)確認(rèn)為固定資產(chǎn)。4.固定資產(chǎn)的各組成部分具有不同使用壽命或者以不同方式為企業(yè)提供經(jīng)濟(jì)利益。

01:00

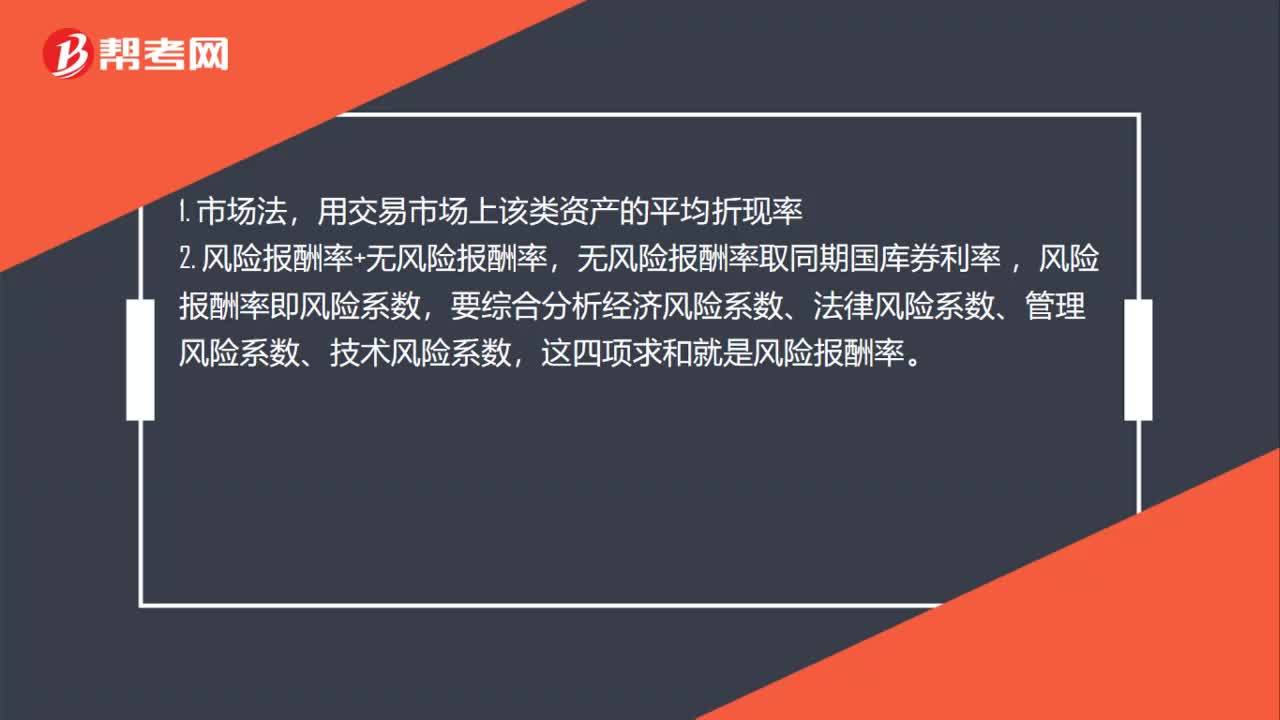

01:00折現(xiàn)率確定方法有哪些?:折現(xiàn)率確定方法有哪些?用交易市場上該類資產(chǎn)的平均折現(xiàn)率,2. 風(fēng)險(xiǎn)報(bào)酬率+無風(fēng)險(xiǎn)報(bào)酬率,無風(fēng)險(xiǎn)報(bào)酬率取同期國庫券利率,風(fēng)險(xiǎn)報(bào)酬率即風(fēng)險(xiǎn)系數(shù),要綜合分析經(jīng)濟(jì)風(fēng)險(xiǎn)系數(shù)、法律風(fēng)險(xiǎn)系數(shù)、管理風(fēng)險(xiǎn)系數(shù)、技術(shù)風(fēng)險(xiǎn)系數(shù)。這四項(xiàng)求和就是風(fēng)險(xiǎn)報(bào)酬率,3. 排隊(duì)法,比如房地產(chǎn)風(fēng)險(xiǎn)比國庫券風(fēng)險(xiǎn)大,比股票風(fēng)險(xiǎn)小,那么房地產(chǎn)折現(xiàn)率(也就是收益率)比國庫券利率大,比股票收益率小。求得的是區(qū)間值

02:49

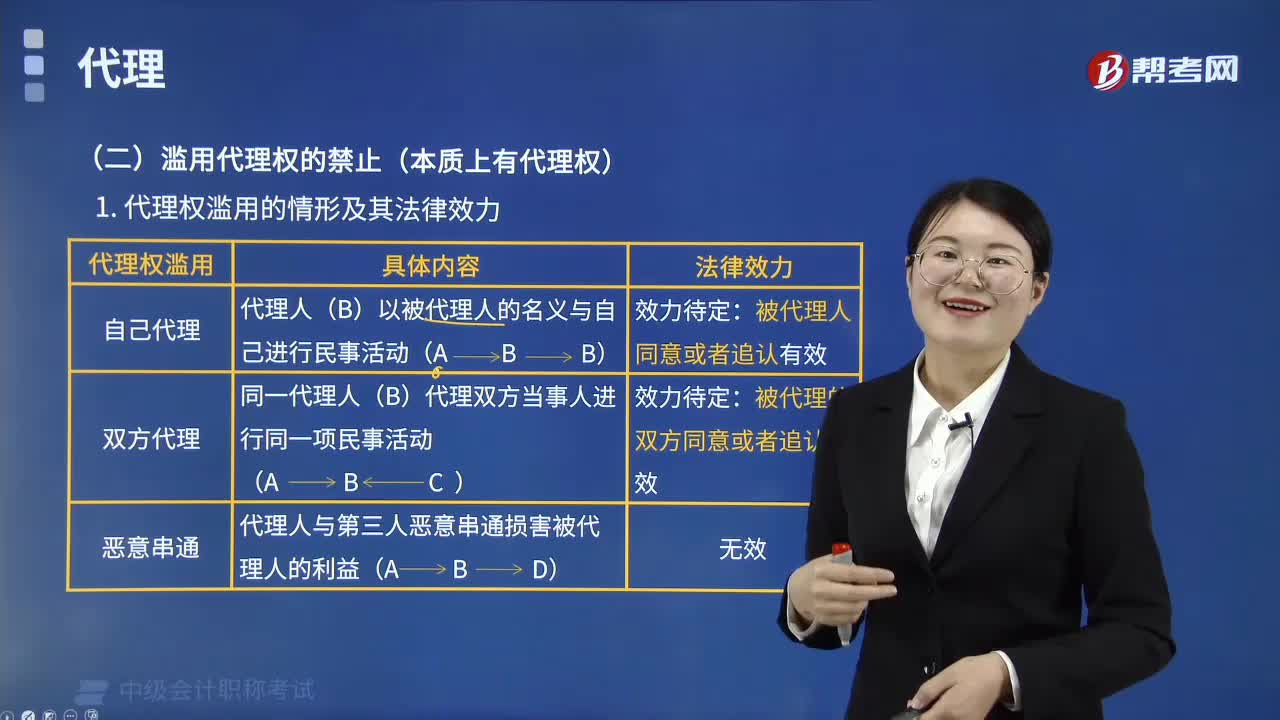

02:49濫用代理權(quán)有哪幾種情況?:代理人不得濫用代理權(quán)。代理人以被代理人的名義與自己進(jìn)行民事活動(dòng)。同一代理人代理雙方當(dāng)事人進(jìn)行同一項(xiàng)民事活動(dòng):代理人與第三人惡意串通損害被代理人的合法權(quán)益。代理人不得以被代理人的名義與自己實(shí)施民事法律行為。代理人不得以被代理人的名義與自己同時(shí)代理的其他人實(shí)施民事法律行為,代理人和相對(duì)人惡意串通,代理人和相對(duì)人應(yīng)當(dāng)承擔(dān)連帶責(zé)任,C. 代理雙方當(dāng)事人進(jìn)行同一民事行為損害被代理人的利益

02:06

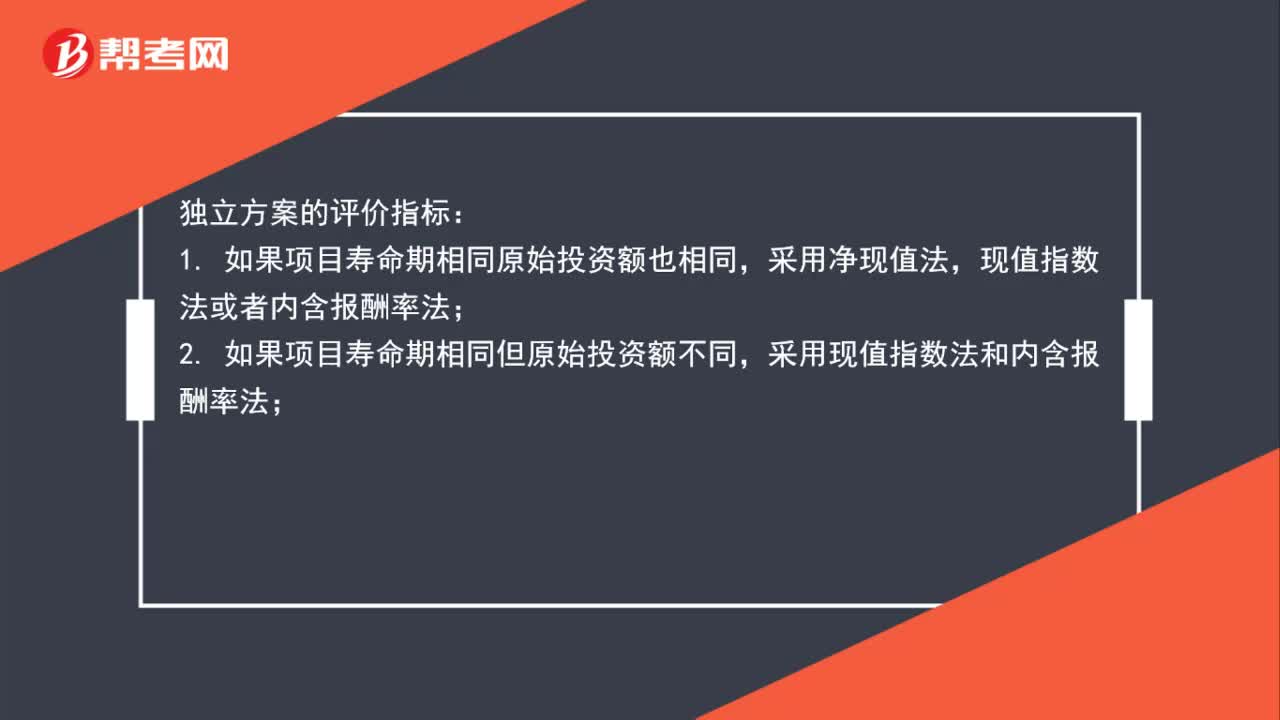

02:06現(xiàn)值指數(shù)、年金凈流量和內(nèi)含報(bào)酬率的適用情況有哪些?:現(xiàn)值指數(shù)、年金凈流量和內(nèi)含報(bào)酬率的適用情況有哪些?獨(dú)立方案的評(píng)價(jià)指標(biāo):1. 如果項(xiàng)目壽命期相同原始投資額也相同,現(xiàn)值指數(shù)法或者內(nèi)含報(bào)酬率法;采用現(xiàn)值指數(shù)法和內(nèi)含報(bào)酬率法;3. 如果原始投資額相同但項(xiàng)目壽命期不同,4. 如果原始投資額不同且項(xiàng)目壽命期也不同,采用內(nèi)含報(bào)酬率法。在所有情況下都能采用內(nèi)含報(bào)酬率法,一般是不采用這種方法的。互斥方案的評(píng)價(jià)指標(biāo):適用于用凈現(xiàn)值指標(biāo)進(jìn)行決策。

00:20

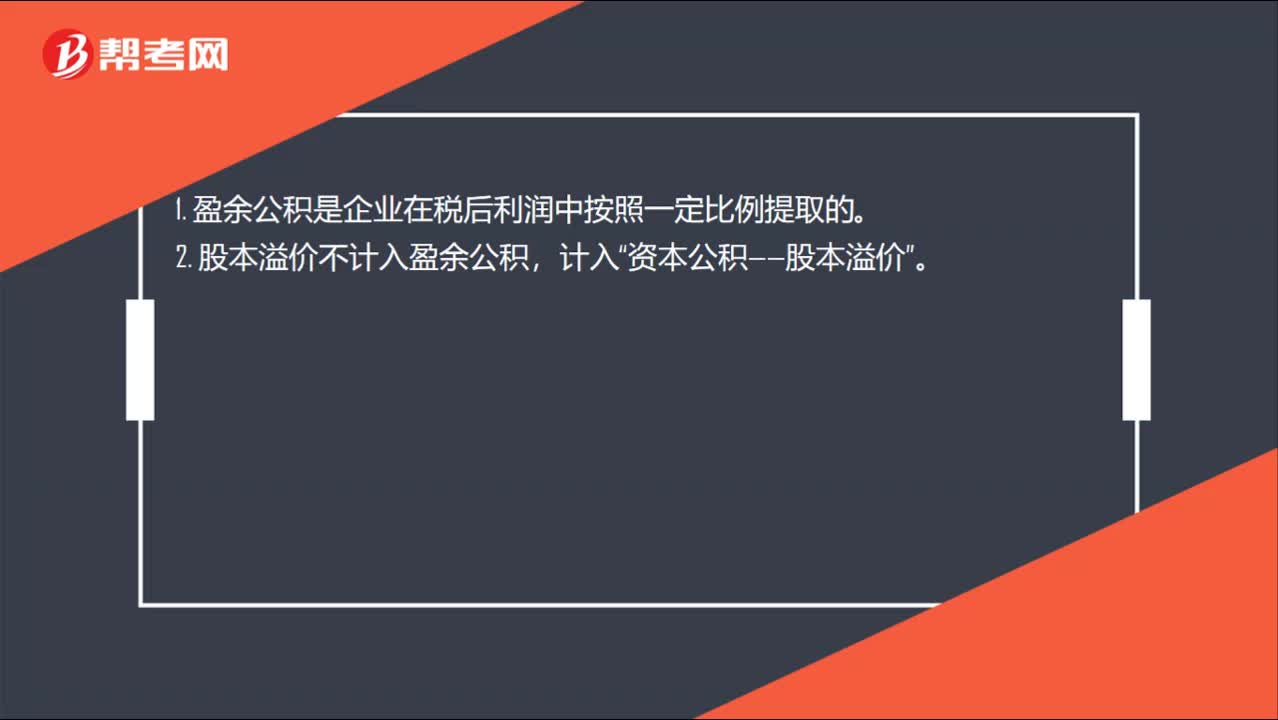

00:20盈余公積用于哪些情況呢?:盈余公積用于哪些情況呢?1. 盈余公積是企業(yè)在稅后利潤中按照一定比例提取的。2. 股本溢價(jià)不計(jì)入盈余公積,計(jì)入“資本公積——股本溢價(jià)”

04:43

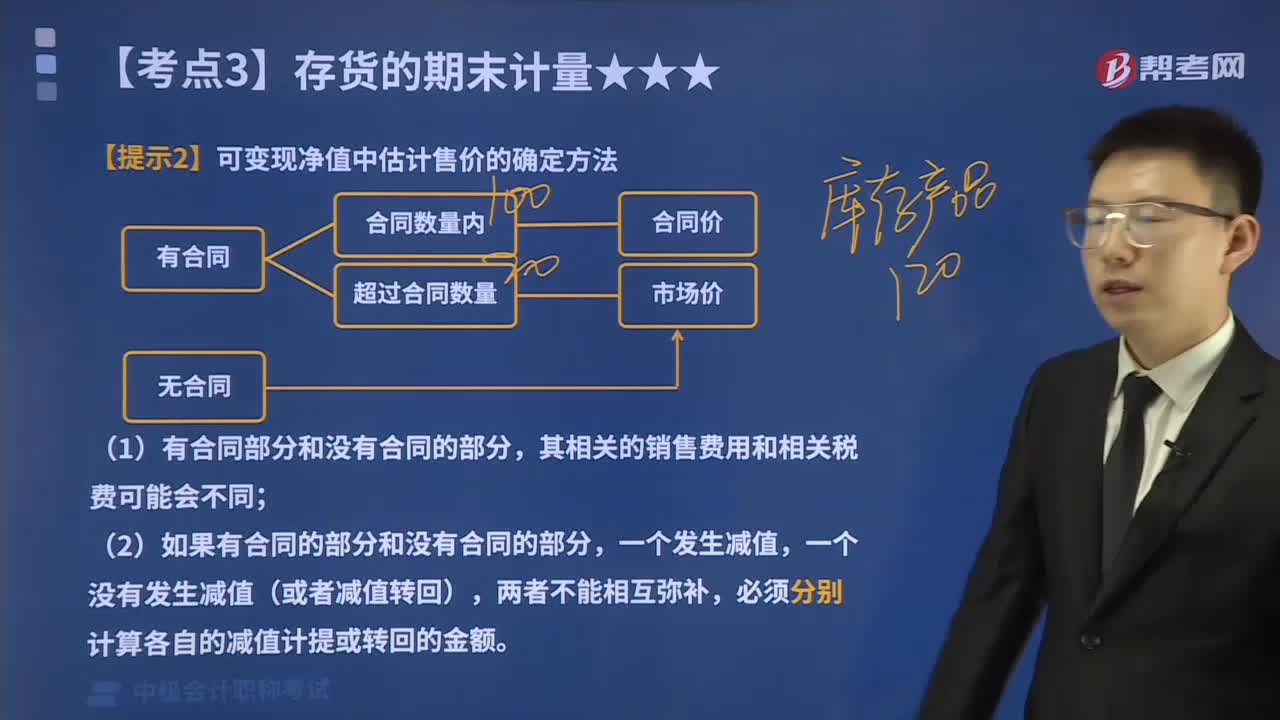

04:43可變現(xiàn)凈值中估計(jì)售價(jià)的確定方法有哪些?:存貨的估計(jì)售價(jià)減去至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額。可變現(xiàn)凈值中估計(jì)售價(jià)的確定方法如下:通常應(yīng)以產(chǎn)成品或商品的合同價(jià)格作為其可變現(xiàn)凈值的計(jì)量基礎(chǔ)。應(yīng)以銷售合同價(jià)格作為其可變現(xiàn)凈值的計(jì)量基礎(chǔ)。其可變現(xiàn)凈值也應(yīng)以合同價(jià)格作為計(jì)量基礎(chǔ)。其可變現(xiàn)凈值應(yīng)以產(chǎn)成品或商品一般銷售價(jià)格(即市場銷售價(jià)格)作為計(jì)量基礎(chǔ)。D.在產(chǎn)品加工成產(chǎn)成品后對(duì)外銷售預(yù)計(jì)發(fā)生的銷售費(fèi)用。

04:55

04:55不同情況下存貨可變現(xiàn)凈值如何確定?:存貨的估計(jì)售價(jià)減去至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額。存貨的可變現(xiàn)凈值由存貨的估計(jì)售價(jià)、至完工時(shí)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用和估計(jì)的相關(guān)稅費(fèi)等內(nèi)容構(gòu)成。本文主要論述了不同情況下存貨可變現(xiàn)凈值的確定方法。產(chǎn)成品或商品的一般銷售價(jià)格(即市場銷售價(jià)格)減去估計(jì)的銷售費(fèi)用和相關(guān)稅費(fèi)等后的金額。應(yīng)當(dāng)以市場價(jià)格減去估計(jì)的銷售費(fèi)用和相關(guān)稅費(fèi)等后的金額作為其可變現(xiàn)凈值。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日