中級(jí)會(huì)計(jì)職稱(chēng)考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:03

01:03資產(chǎn)減值損失屬于什么類(lèi)科目?:資產(chǎn)減值損失屬于什么類(lèi)科目?資產(chǎn)減值損失屬于損益類(lèi)科目,借方代表?yè)p失的增加,貸方代表?yè)p失的減少。企業(yè)發(fā)生的資產(chǎn)減值損失,應(yīng)設(shè)置“科目核算,并在“科目中按資產(chǎn)減值損失的具體項(xiàng)目進(jìn)行明細(xì)核算。期末應(yīng)將“資產(chǎn)減值損失”科目余額轉(zhuǎn)入“本年利潤(rùn)”科目,結(jié)轉(zhuǎn)后應(yīng)無(wú)余額。資產(chǎn)減值損失一經(jīng)確認(rèn),以后會(huì)計(jì)期間不得轉(zhuǎn)回,需要等到處置時(shí)才能轉(zhuǎn)出。資產(chǎn)減值損失的數(shù)額等于資產(chǎn)賬面價(jià)值和資產(chǎn)可收回金額的差額。

00:43

00:43屬于借款費(fèi)用的有哪些?:屬于借款費(fèi)用的有哪些?借款費(fèi)用是指企業(yè)因借款而發(fā)生的利息及其他相關(guān)成本。借款費(fèi)用包括借款利息、折價(jià)或者溢價(jià)的攤銷(xiāo)、輔助費(fèi)用以及因外幣借款而發(fā)生的匯兌差額等。承租人確認(rèn)的融資租賃發(fā)生的融資費(fèi)用屬于借款費(fèi)用,對(duì)于企業(yè)發(fā)生的權(quán)益性融資費(fèi)用,不應(yīng)包括在借款費(fèi)用中。

01:53

01:53受益人在哪些情況下喪失受益權(quán)?:受益人在哪些情況下喪失受益權(quán)?受益人故意造成被保險(xiǎn)人死亡、傷殘、疾病的,保險(xiǎn)人應(yīng)當(dāng)按照合同約定向其他享有權(quán)利的受益人退還保險(xiǎn)單的現(xiàn)金價(jià)值。①保險(xiǎn)金作為被保險(xiǎn)人的遺產(chǎn)。②由保險(xiǎn)人履行給付保險(xiǎn)金,張某為其妻子(完全民事行為能力人)投保了一份以死亡為給付保險(xiǎn)金條件的人身保險(xiǎn)。A.張某指定小張為受益人時(shí),B.張某以其妻子為被保險(xiǎn)人應(yīng)當(dāng)經(jīng)過(guò)其同意并認(rèn)可保險(xiǎn)金額,C.張某以簽發(fā)的保險(xiǎn)單質(zhì)押的:

01:06

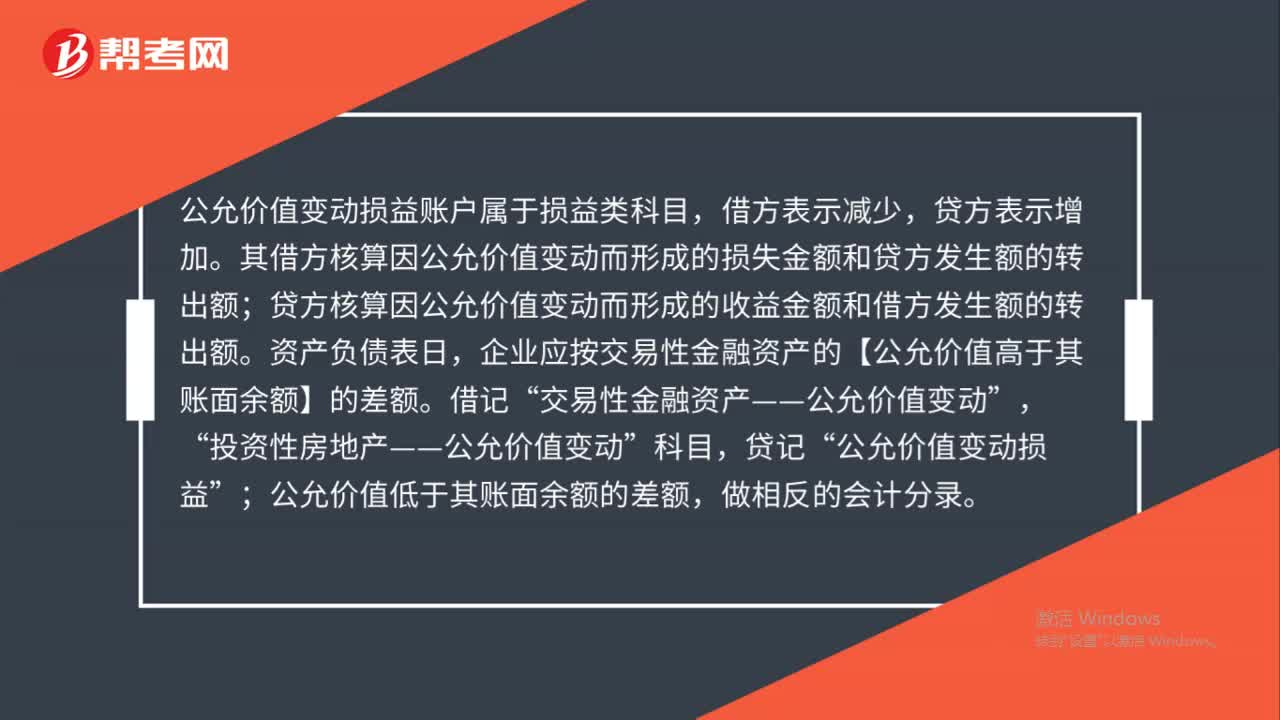

01:06公允價(jià)值變動(dòng)屬于損益類(lèi)科目嗎?:公允價(jià)值變動(dòng)屬于損益類(lèi)科目嗎?公允價(jià)值變動(dòng)損益賬戶(hù)屬于損益類(lèi)科目,借方表示減少,貸方表示增加。其借方核算因公允價(jià)值變動(dòng)而形成的損失金額和貸方發(fā)生額的轉(zhuǎn)出額;貸方核算因公允價(jià)值變動(dòng)而形成的收益金額和借方發(fā)生額的轉(zhuǎn)出額。資產(chǎn)負(fù)債表日,企業(yè)應(yīng)按交易性金融資產(chǎn)的【公允價(jià)值高于其賬面余額】的差額。借記“交易性金融資產(chǎn)——公允價(jià)值變動(dòng)”投資性房地產(chǎn)——公允價(jià)值變動(dòng),科目“公允價(jià)值變動(dòng)損益。

00:45

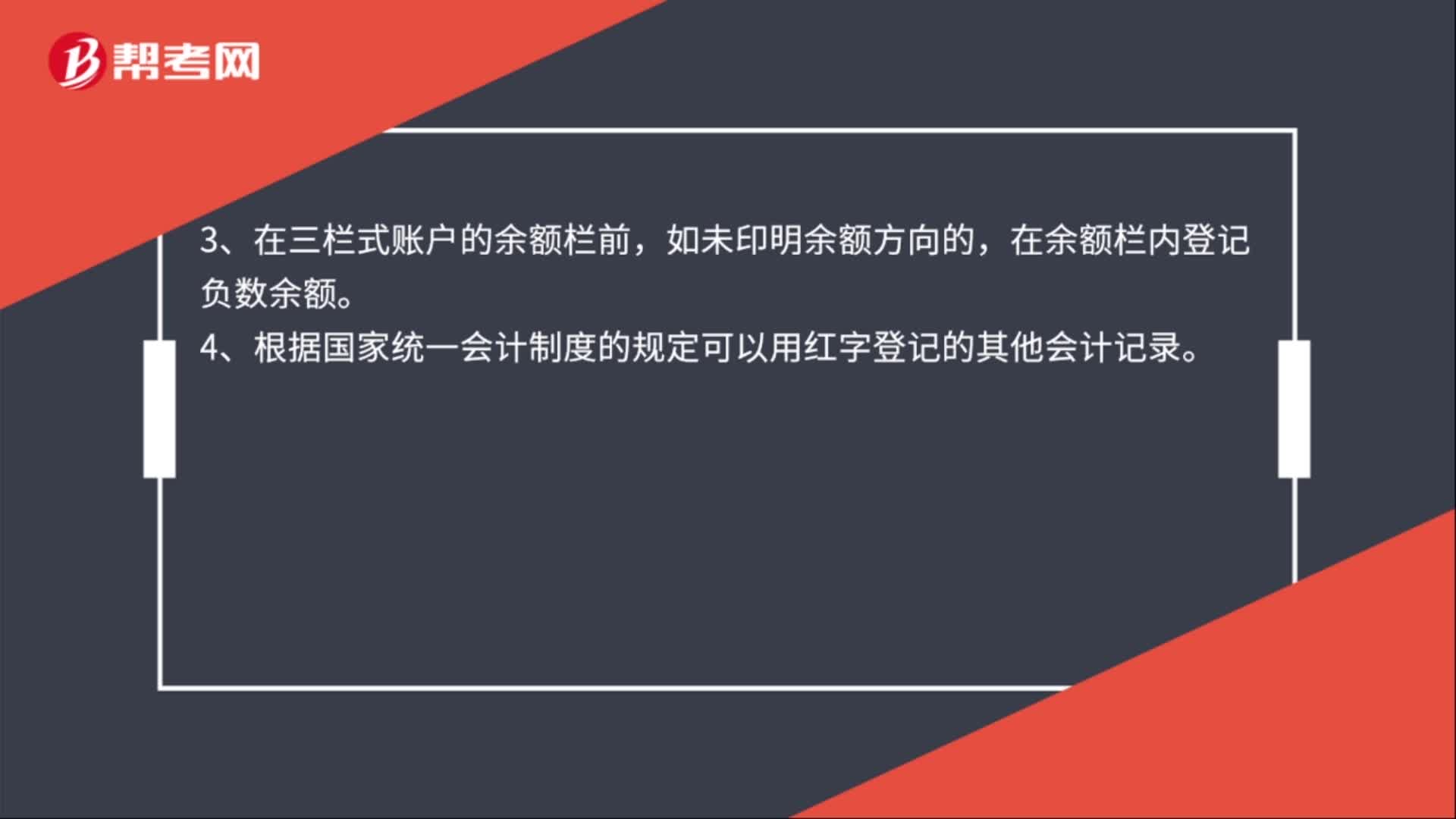

00:45紅色墨水記賬的情況有哪些?:紅色墨水記賬的情況:1、根據(jù)紅字沖賬的記賬憑證沖銷(xiāo)錯(cuò)誤賬簿記錄。2、在不設(shè)借貸等欄的多欄式賬頁(yè)中,登記減少數(shù)。3、在三欄式賬戶(hù)的余額欄前,如未印明余額方向的,在余額欄內(nèi)登記負(fù)數(shù)余額。4、根據(jù)國(guó)家統(tǒng)一會(huì)計(jì)制度的規(guī)定可以用紅字登記的其他會(huì)計(jì)記錄。

01:09

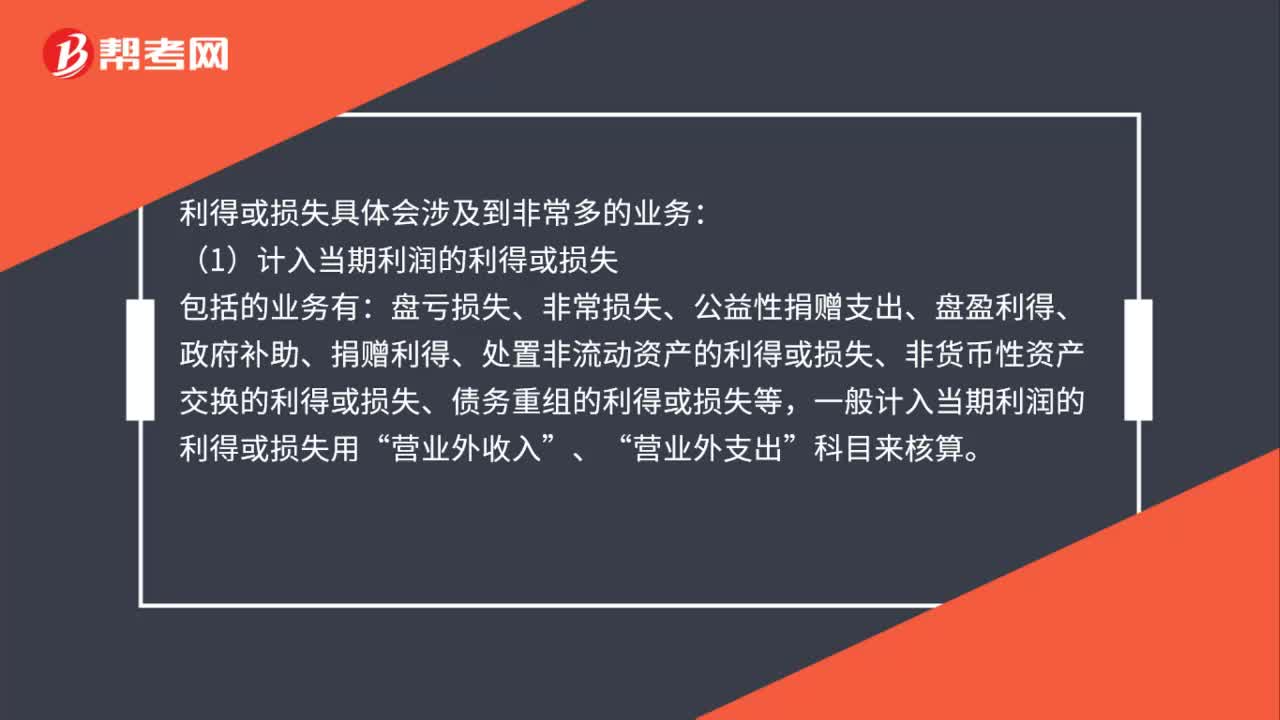

01:09利得或損失具體包括哪些業(yè)務(wù)?:利得或損失具體包括哪些業(yè)務(wù)?利得或損失具體會(huì)涉及到非常多的業(yè)務(wù):包括的業(yè)務(wù)有,盤(pán)虧損失、非常損失、公益性捐贈(zèng)支出、盤(pán)盈利得、政府補(bǔ)助、捐贈(zèng)利得、處置非流動(dòng)資產(chǎn)的利得或損失、非貨幣性資產(chǎn)交換的利得或損失、債務(wù)重組的利得或損失等“一般計(jì)入當(dāng)期利潤(rùn)的利得或損失用”營(yíng)業(yè)外收入“營(yíng)業(yè)外支出。(2)計(jì)入所有者權(quán)益的利得或損失”資本公積——其他資本公積。科目核算

00:50

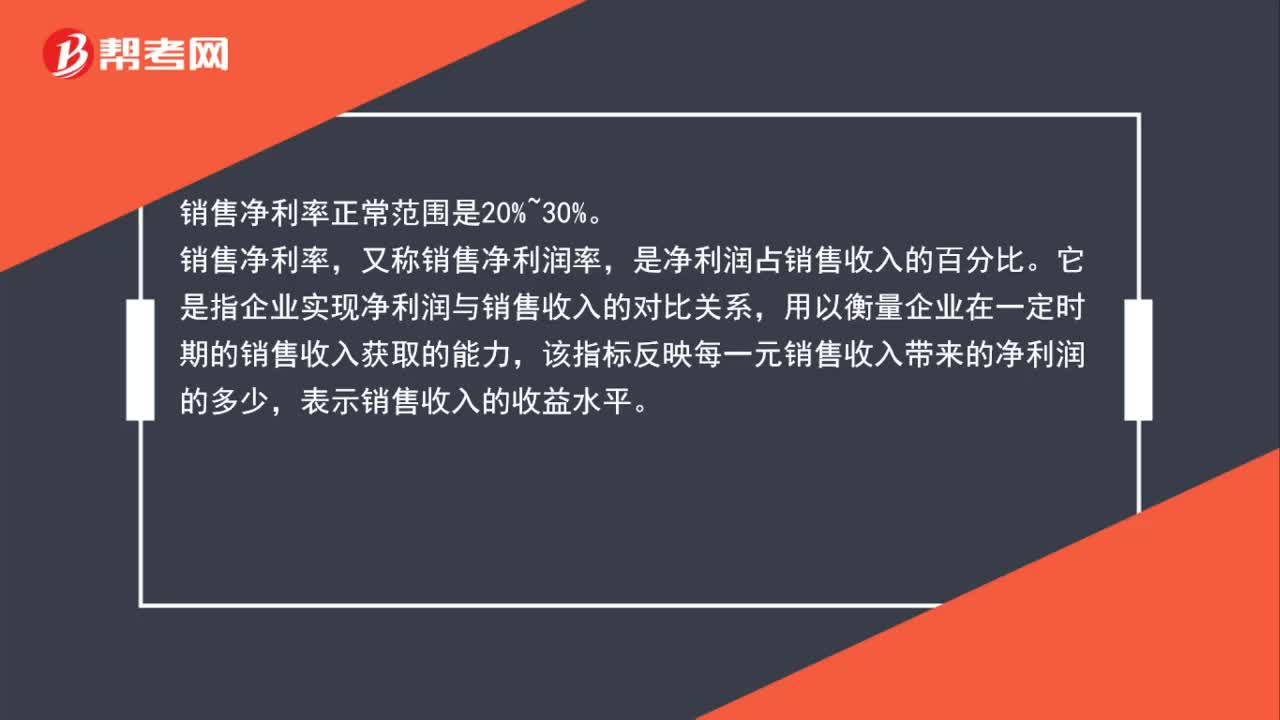

00:50銷(xiāo)售凈利率正常范圍是什么?:銷(xiāo)售凈利率正常范圍是20%~30%。銷(xiāo)售凈利率,又稱(chēng)銷(xiāo)售凈利潤(rùn)率,是凈利潤(rùn)占銷(xiāo)售收入的百分比。它是指企業(yè)實(shí)現(xiàn)凈利潤(rùn)與銷(xiāo)售收入的對(duì)比關(guān)系,用以衡量企業(yè)在一定時(shí)期的銷(xiāo)售收入獲取的能力,該指標(biāo)反映每一元銷(xiāo)售收入帶來(lái)的凈利潤(rùn)的多少,表示銷(xiāo)售收入的收益水平。

00:46

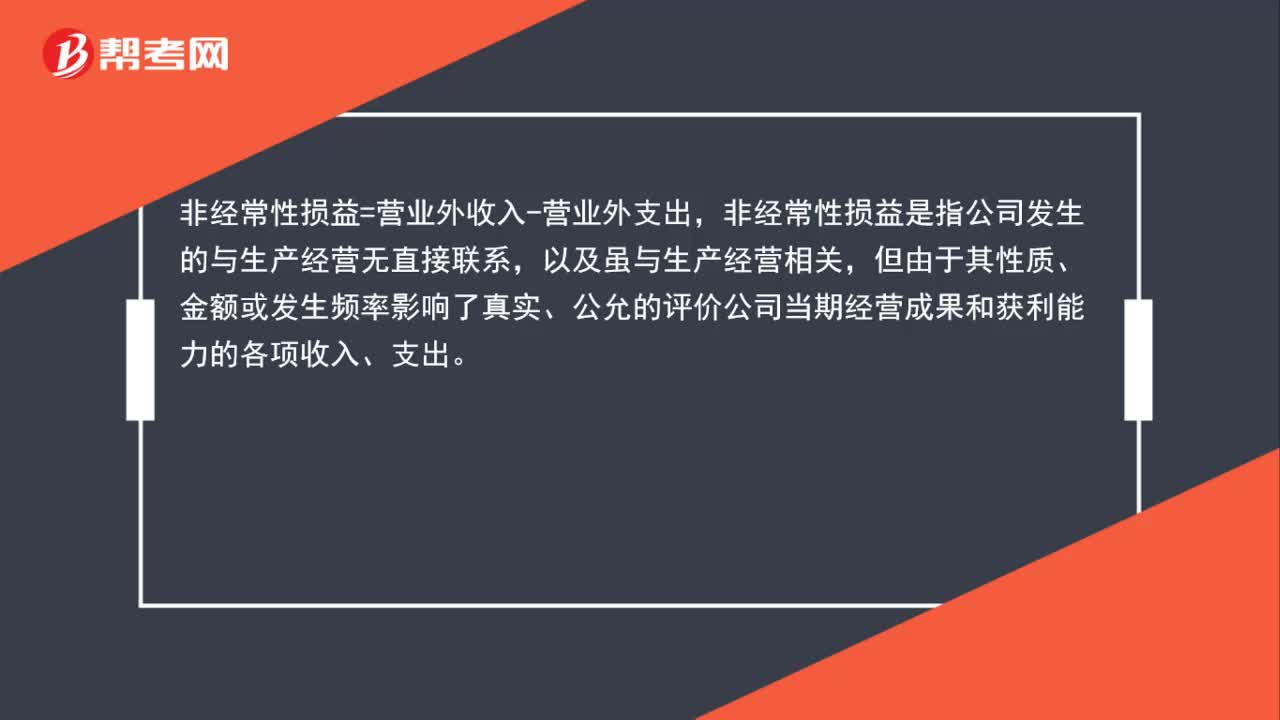

00:46非經(jīng)常性損益計(jì)算公式是什么?:非經(jīng)常性損益計(jì)算公式是什么?非經(jīng)常性損益=營(yíng)業(yè)外收入-營(yíng)業(yè)外支出,非經(jīng)常性損益是指公司發(fā)生的與生產(chǎn)經(jīng)營(yíng)無(wú)直接聯(lián)系,以及雖與生產(chǎn)經(jīng)營(yíng)相關(guān),但由于其性質(zhì)、金額或發(fā)生頻率影響了真實(shí)、公允的評(píng)價(jià)公司當(dāng)期經(jīng)營(yíng)成果和獲利能力的各項(xiàng)收入、支出。

00:26

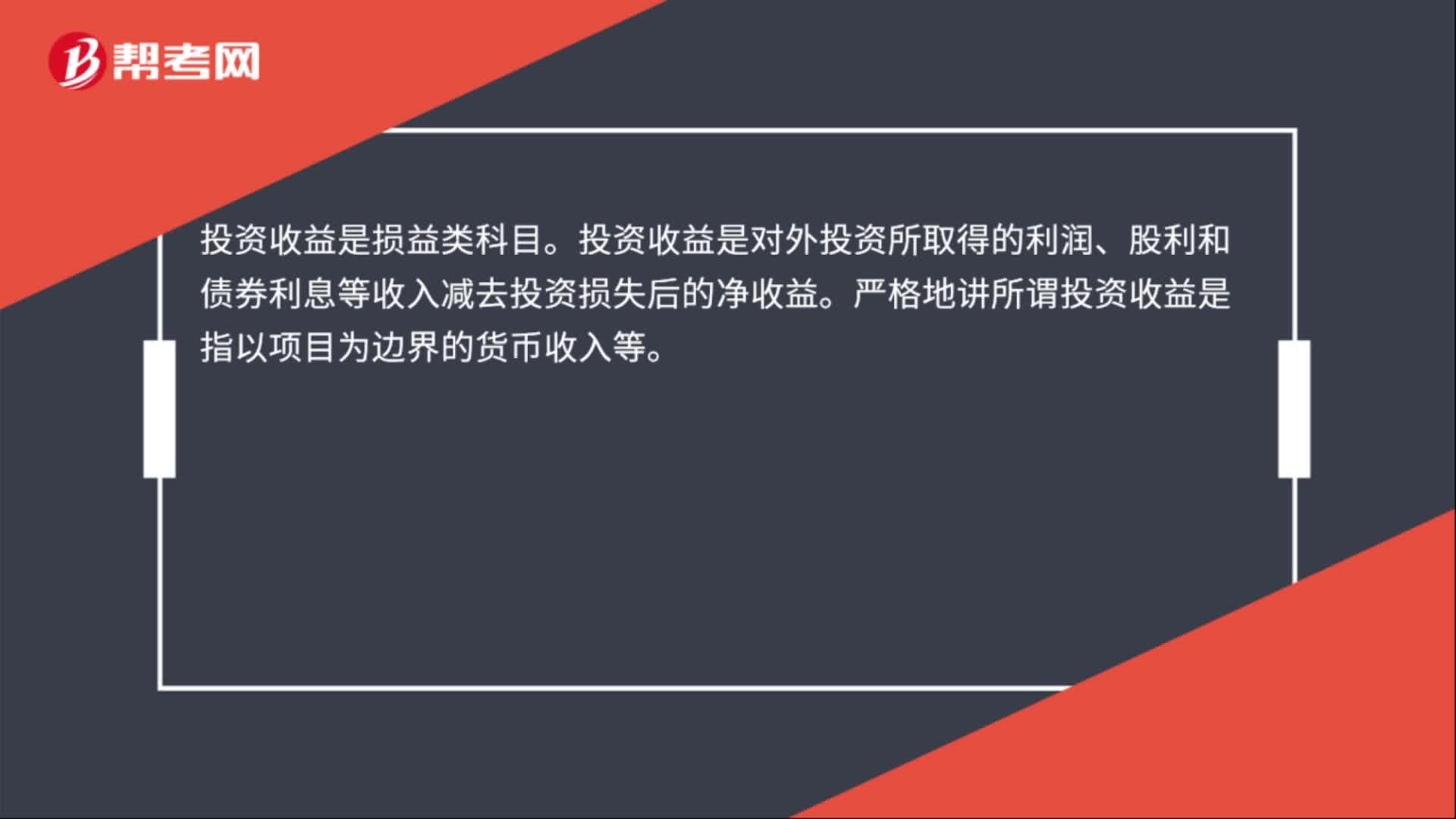

00:26投資損益屬于什么科目?:投資損益屬于什么科目?投資收益是損益類(lèi)科目。投資收益是對(duì)外投資所取得的利潤(rùn)、股利和債券利息等收入減去投資損失后的凈收益。嚴(yán)格地講所謂投資收益是指以項(xiàng)目為邊界的貨幣收入等。

02:49

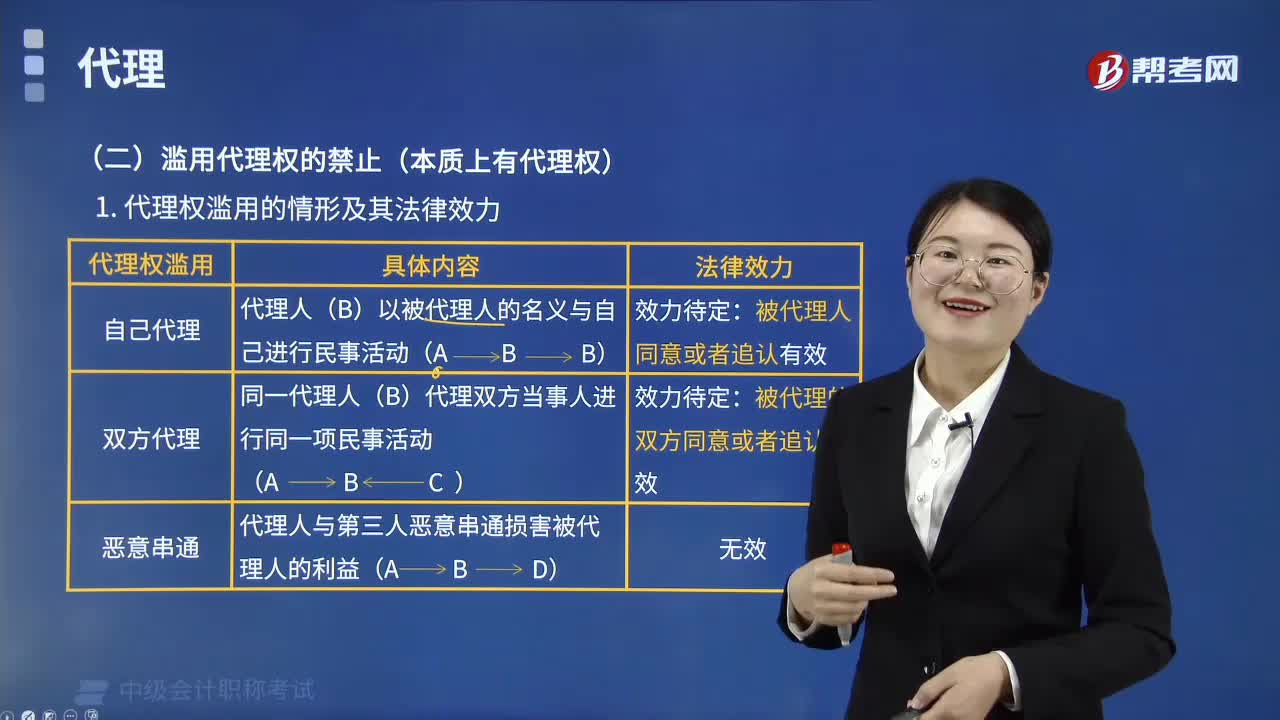

02:49濫用代理權(quán)有哪幾種情況?:代理人不得濫用代理權(quán)。代理人以被代理人的名義與自己進(jìn)行民事活動(dòng)。同一代理人代理雙方當(dāng)事人進(jìn)行同一項(xiàng)民事活動(dòng):代理人與第三人惡意串通損害被代理人的合法權(quán)益。代理人不得以被代理人的名義與自己實(shí)施民事法律行為。代理人不得以被代理人的名義與自己同時(shí)代理的其他人實(shí)施民事法律行為,代理人和相對(duì)人惡意串通,代理人和相對(duì)人應(yīng)當(dāng)承擔(dān)連帶責(zé)任,C. 代理雙方當(dāng)事人進(jìn)行同一民事行為損害被代理人的利益

00:20

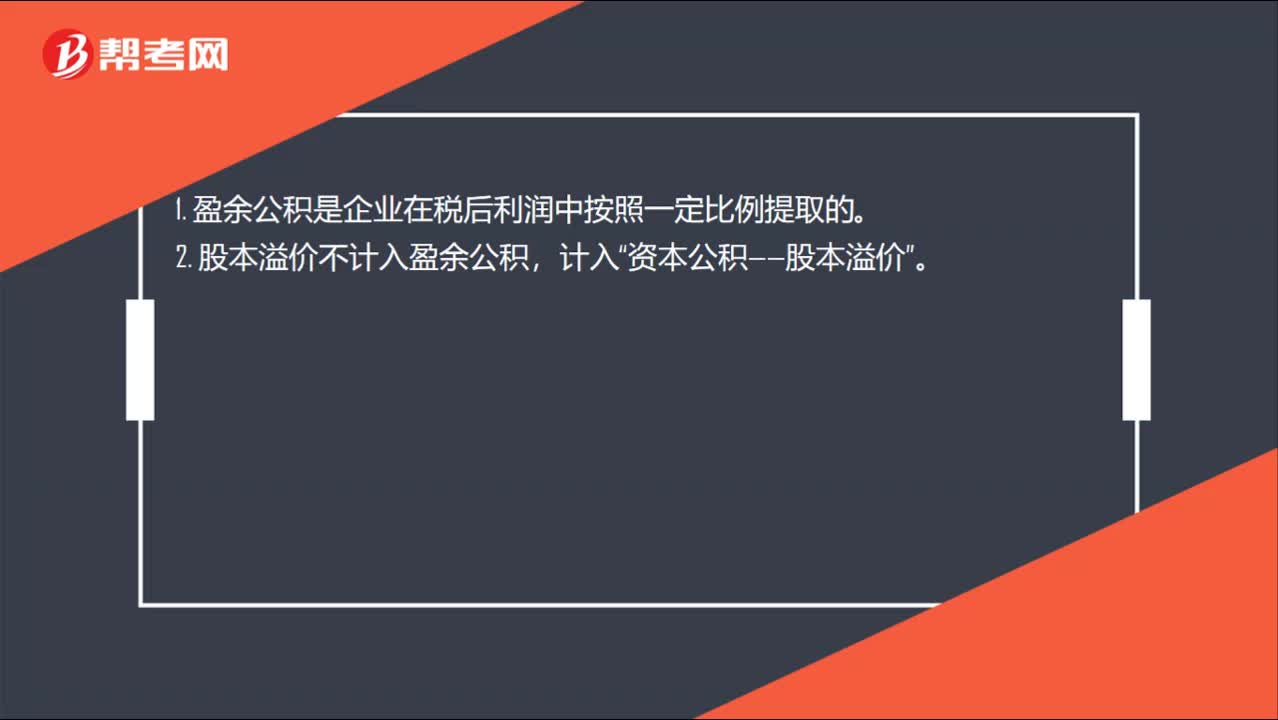

00:20盈余公積用于哪些情況呢?:盈余公積用于哪些情況呢?1. 盈余公積是企業(yè)在稅后利潤(rùn)中按照一定比例提取的。2. 股本溢價(jià)不計(jì)入盈余公積,計(jì)入“資本公積——股本溢價(jià)”

00:29

00:29資產(chǎn)處置損益屬于當(dāng)期損益嗎?:資產(chǎn)處置損益屬于當(dāng)期損益;資產(chǎn)處置損益是損益類(lèi)科目,屬于直接計(jì)入當(dāng)期損益的利得和損失,用來(lái)核算固定資產(chǎn),無(wú)形資產(chǎn)等因出售,轉(zhuǎn)讓等原因,產(chǎn)生的處置利得或損失,影響營(yíng)業(yè)利潤(rùn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日