下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:03

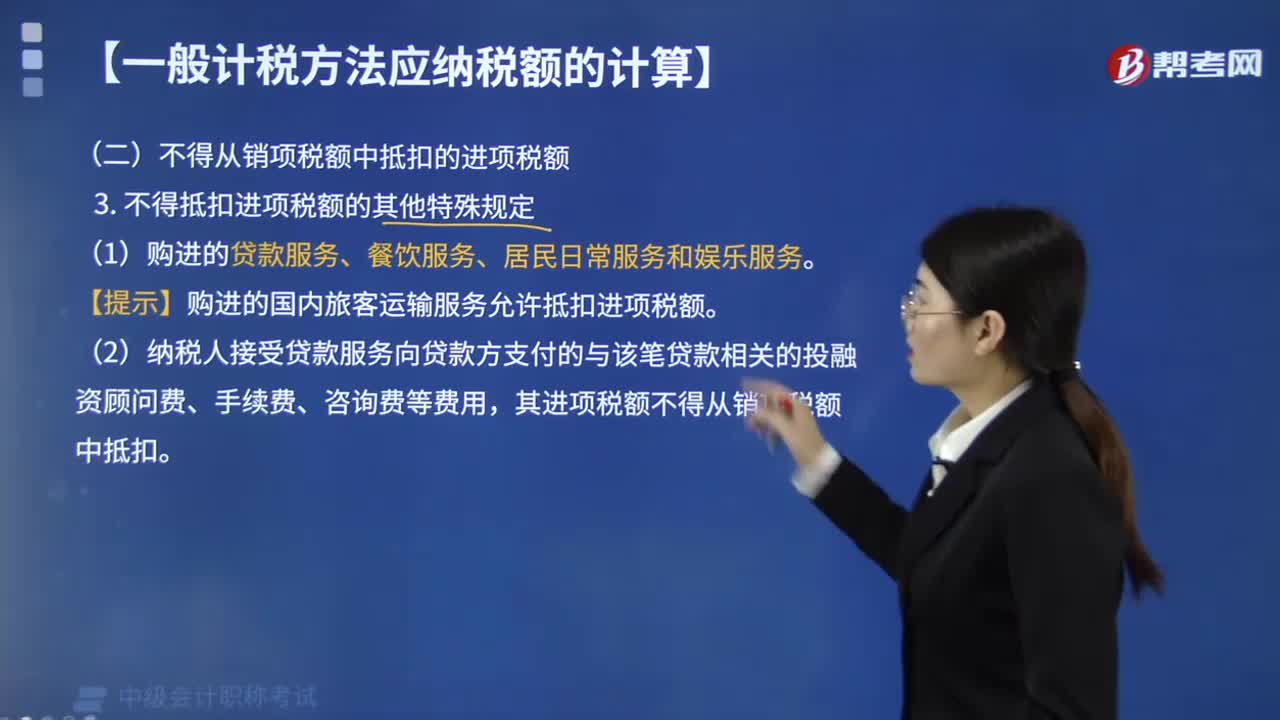

01:03不得抵扣進項稅額的其他特殊規(guī)定有哪些?:不得抵扣進項稅額的其他特殊規(guī)定有:【提示】購進的國內(nèi)旅客運輸服務(wù)允許抵扣進項稅額。(2)納稅人接受貸款服務(wù)向貸款方支付的與該筆貸款相關(guān)的投融資顧問費、手續(xù)費、咨詢費等費用,其進項稅額不得從銷項稅額中抵扣。【例題·單選題】根據(jù)增值稅法律制度的規(guī)定,下列關(guān)于進項稅額抵扣的說法中,B.購進的貨物用于免稅項目,不得抵扣進項稅額;

01:30

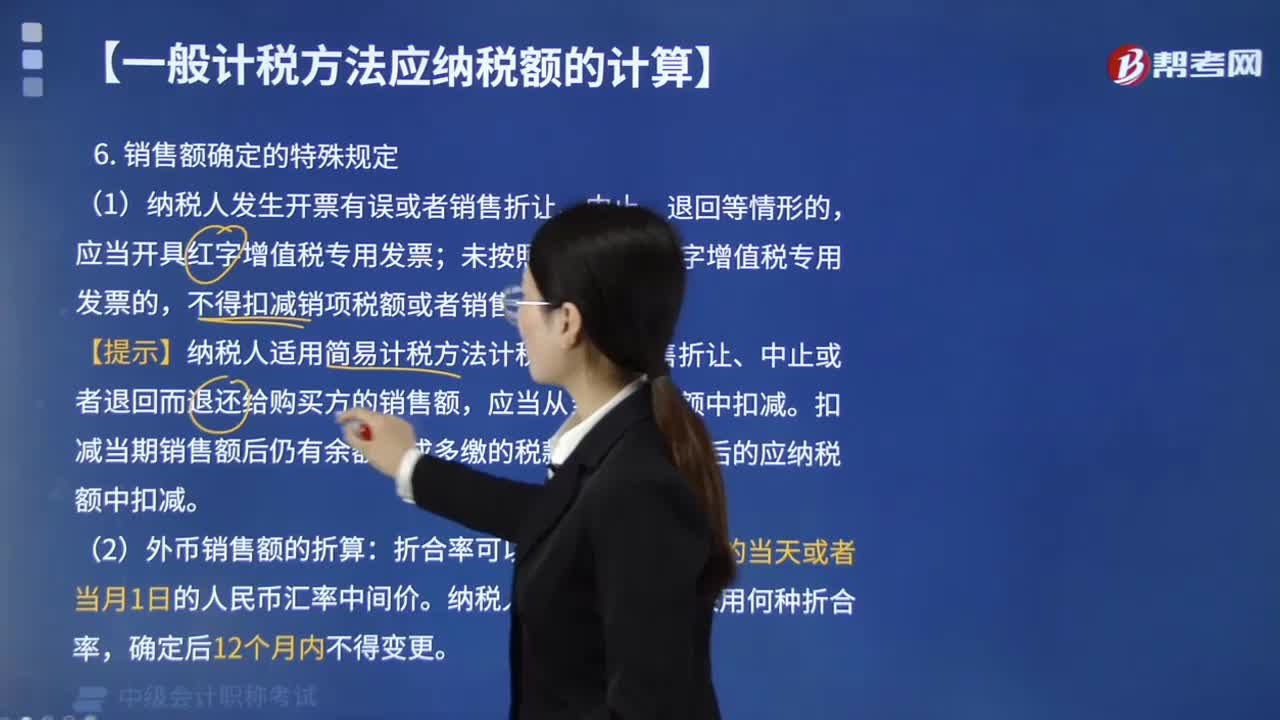

01:30銷售額確定的特殊規(guī)定有哪些?:根據(jù)《營業(yè)稅改征增值稅試點實施辦法》第三十二條的規(guī)定,(1)納稅人發(fā)生開票有誤或者銷售折讓、中止、退回等情形的,應(yīng)當(dāng)開具紅字增值稅專用發(fā)票;未按照規(guī)定開具紅字增值稅專用發(fā)票的,扣減當(dāng)期銷售額后仍有余額造成多繳的稅款,【例題·單選題】納稅人發(fā)生應(yīng)稅行為,A.紅字增值稅專用發(fā)票,D.藍(lán)字增值稅專用發(fā)票。【解析】納稅人發(fā)生應(yīng)稅行為開具增值稅專用發(fā)票后發(fā)生開票有誤或者銷售折讓、中止、退回等情形的

08:23

08:23不征收增值稅的特殊規(guī)定有哪些?:(2)單位或者個體工商戶聘用的員工為本單位或者雇主提供取得工資的服務(wù)。2. 不屬于在境內(nèi)銷售服務(wù)或者無形資產(chǎn)的情形”D. 單位為本單位員工無償提供搬家服務(wù)。【解析】下列情形視同銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn),(1)單位或者個體工商戶向其他單位或者個人無償提供服務(wù)。不屬于在中國境內(nèi)銷售服務(wù)的有( )D. 中國境內(nèi)甲會計師事務(wù)所為境內(nèi)乙公司在境外上市提供審計服務(wù)

00:24

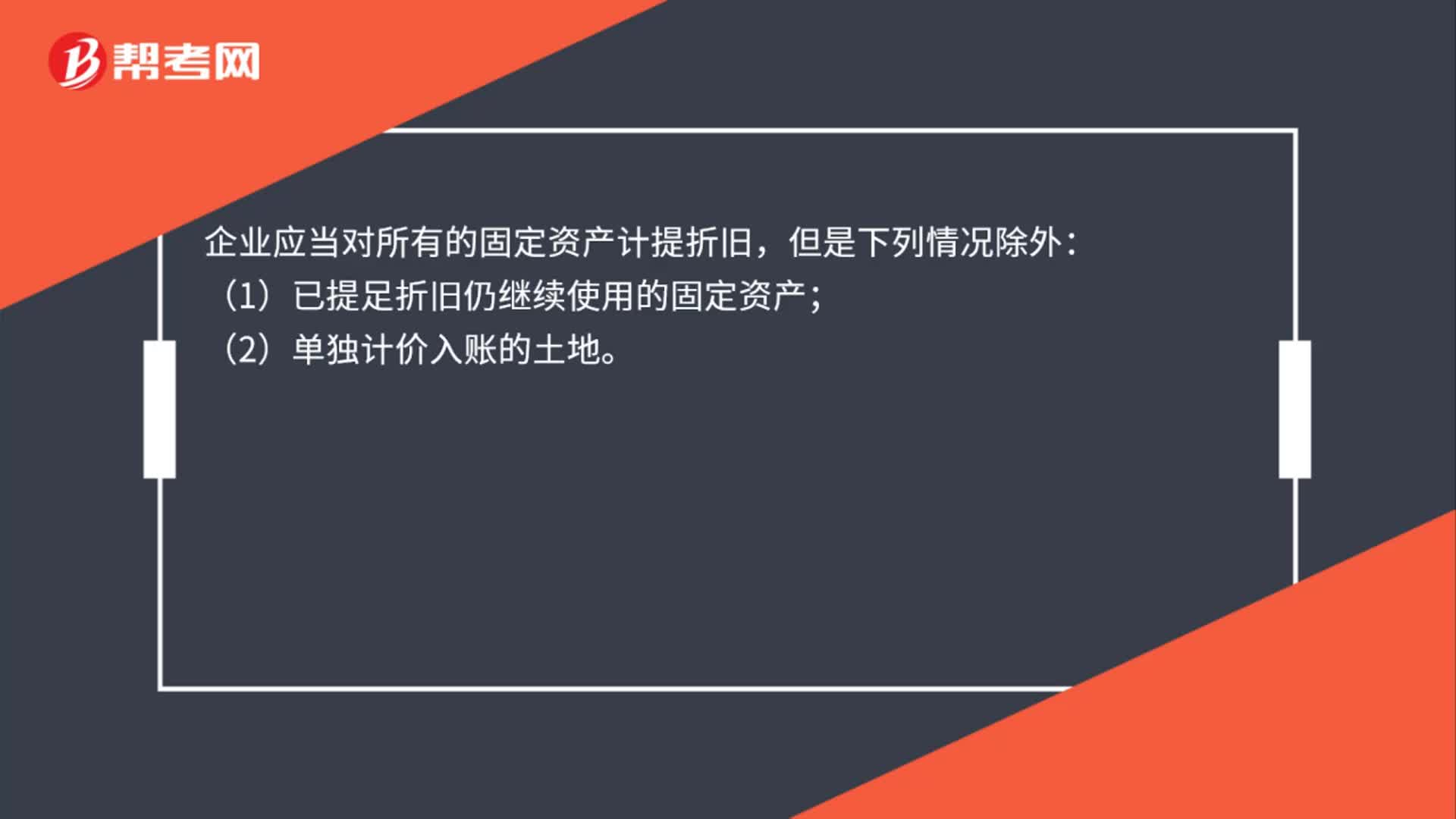

00:24固定資產(chǎn)不計提折舊的情況有哪些?:固定資產(chǎn)不計提折舊的情況有哪些?企業(yè)應(yīng)當(dāng)對所有的固定資產(chǎn)計提折舊,但是下列情況除外:(1)已提足折舊仍繼續(xù)使用的固定資產(chǎn);(2)單獨計價入賬的土地。

00:25

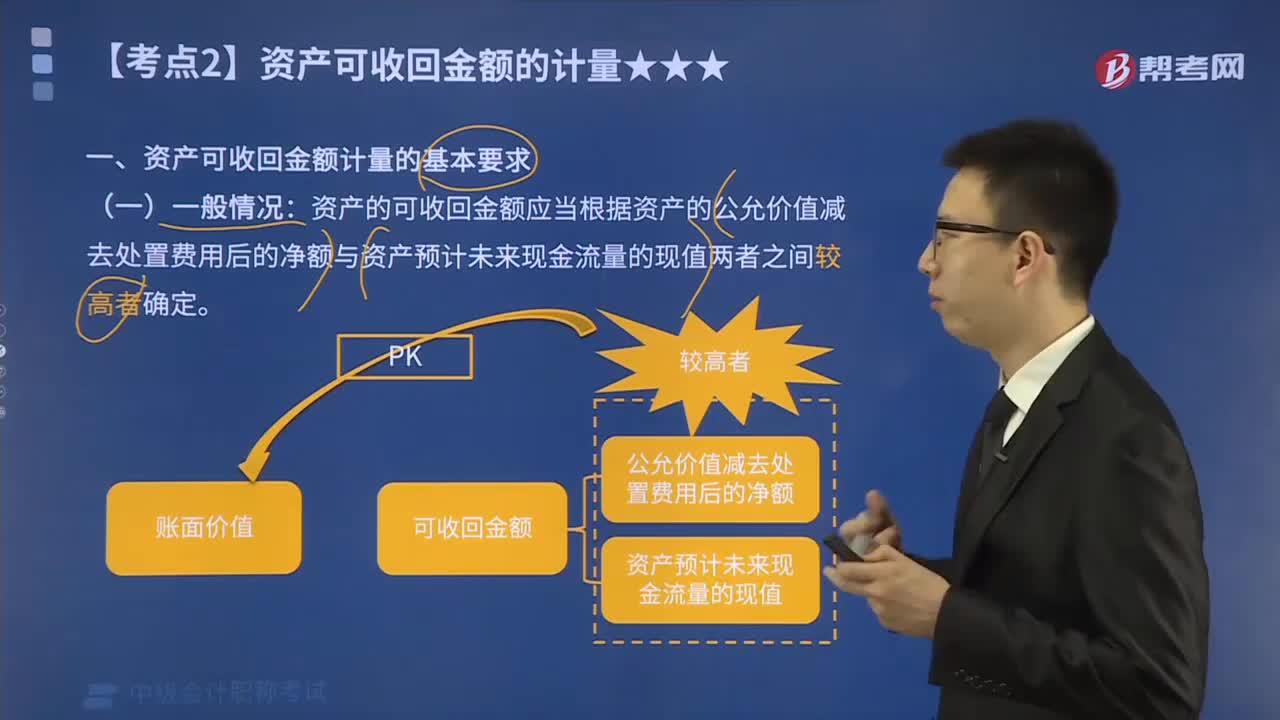

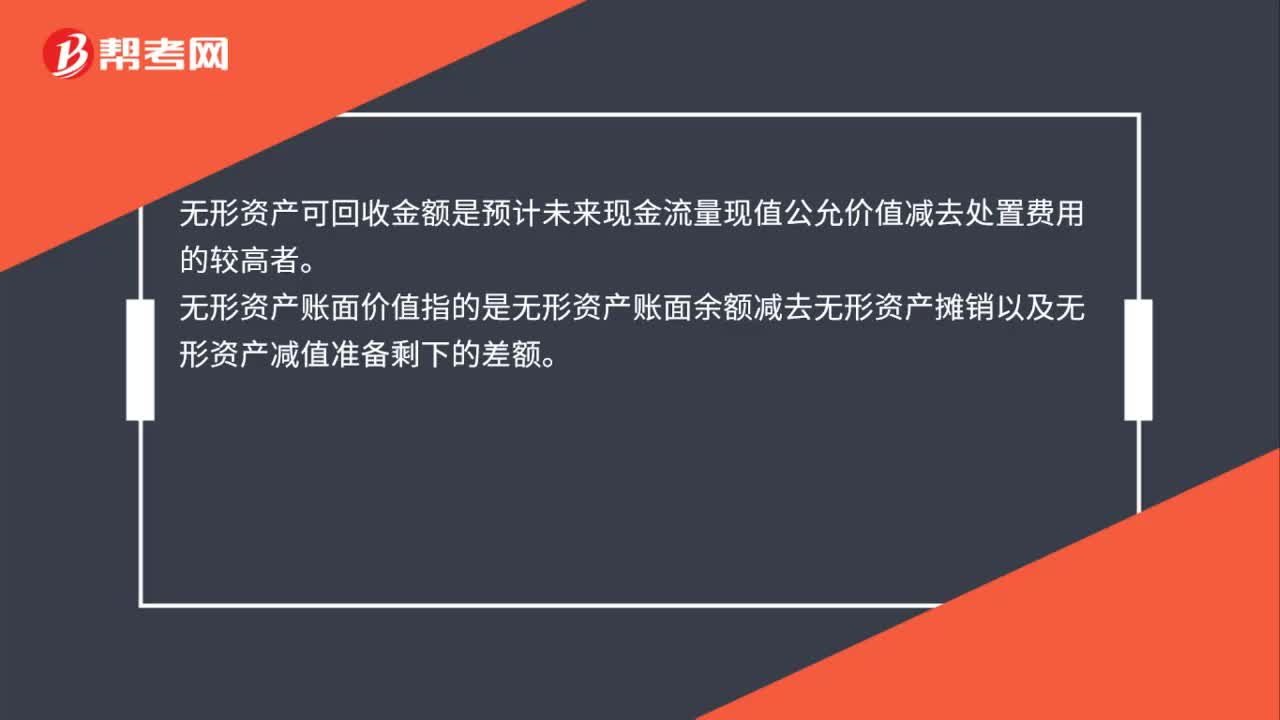

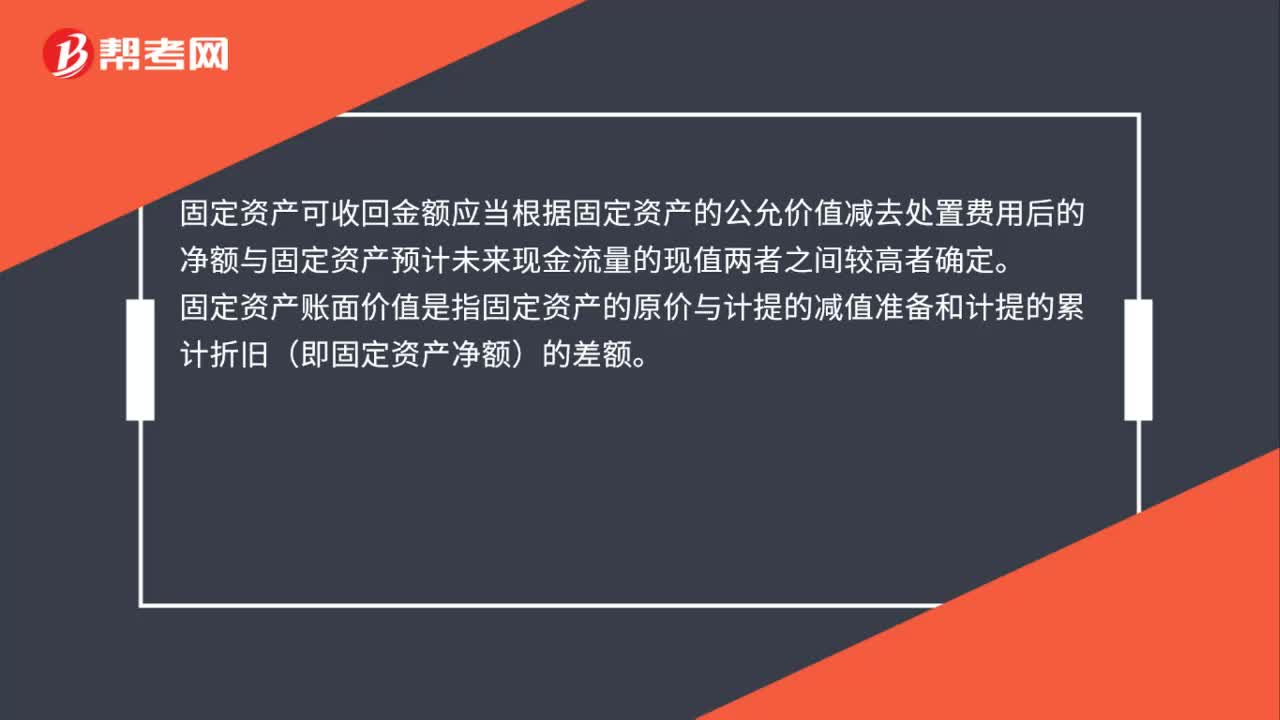

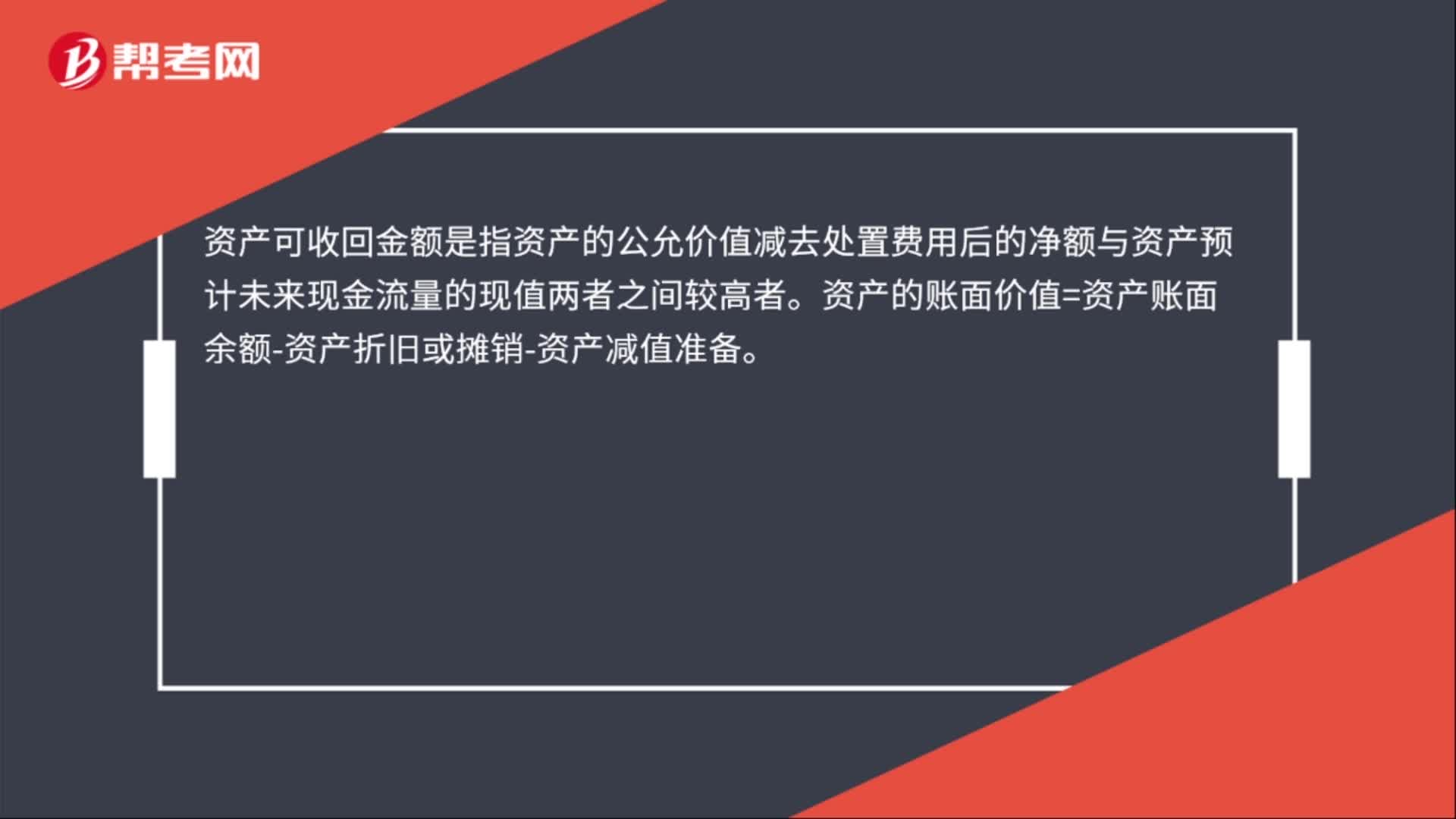

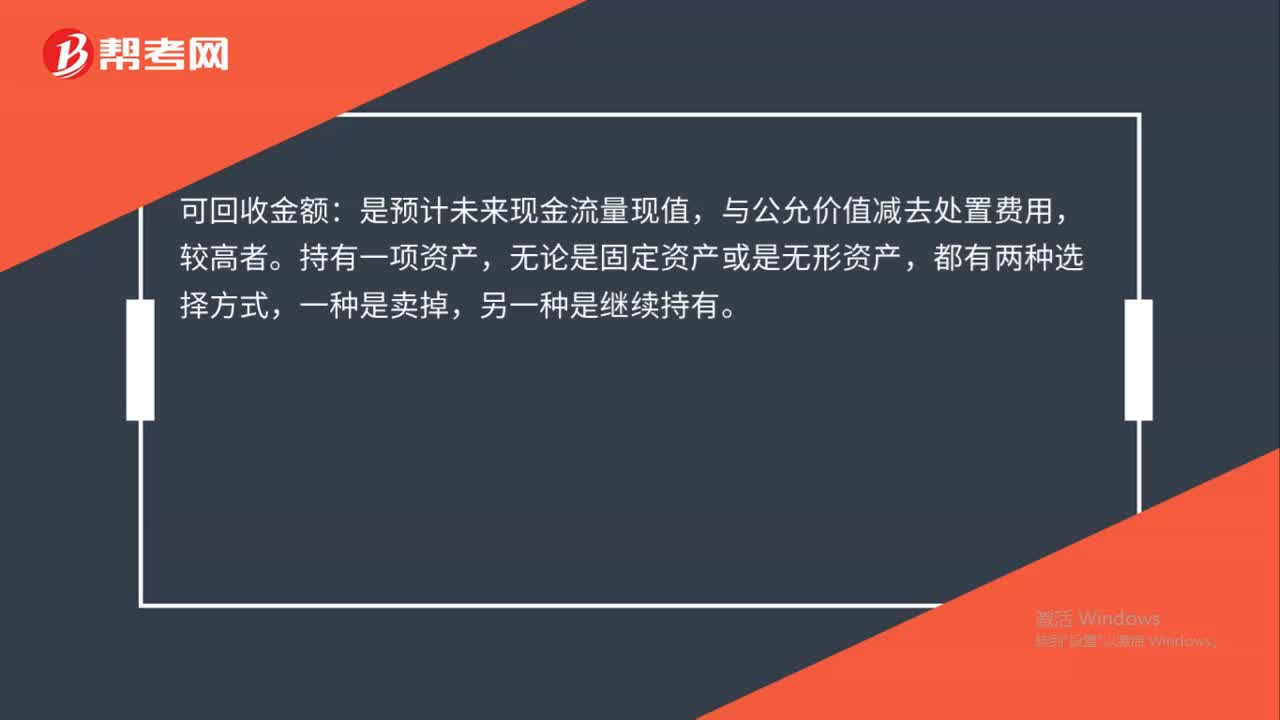

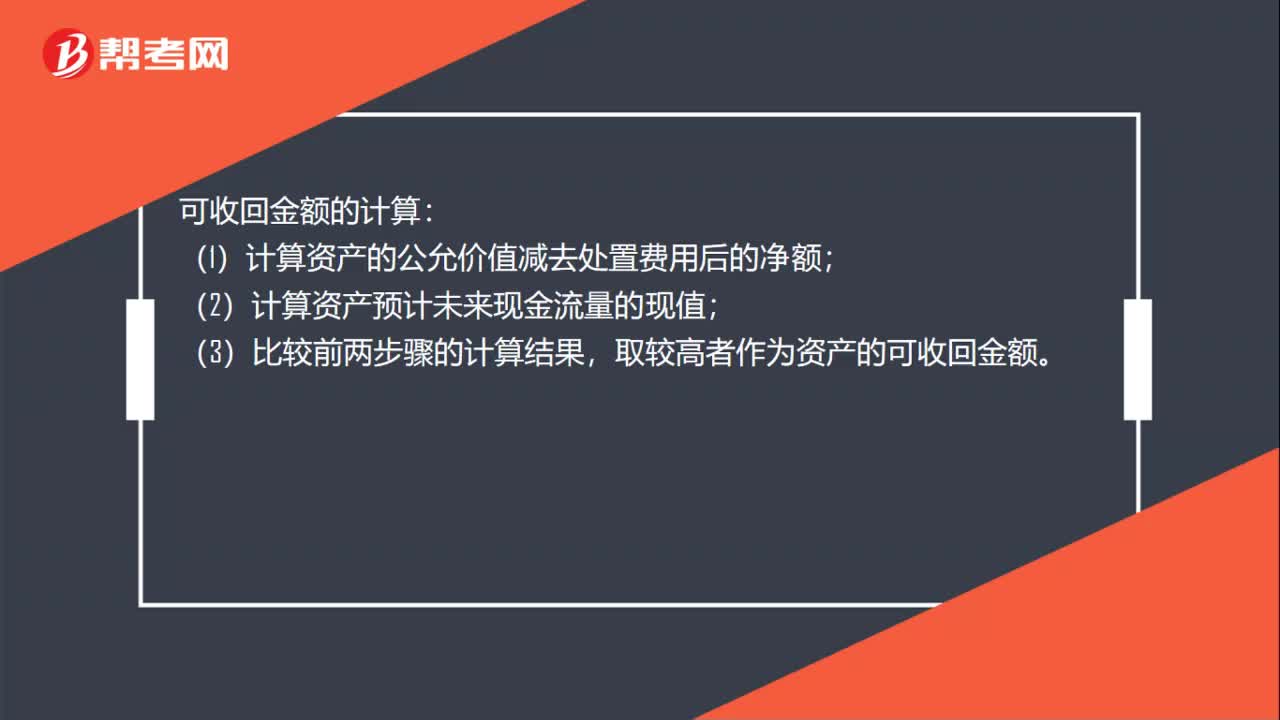

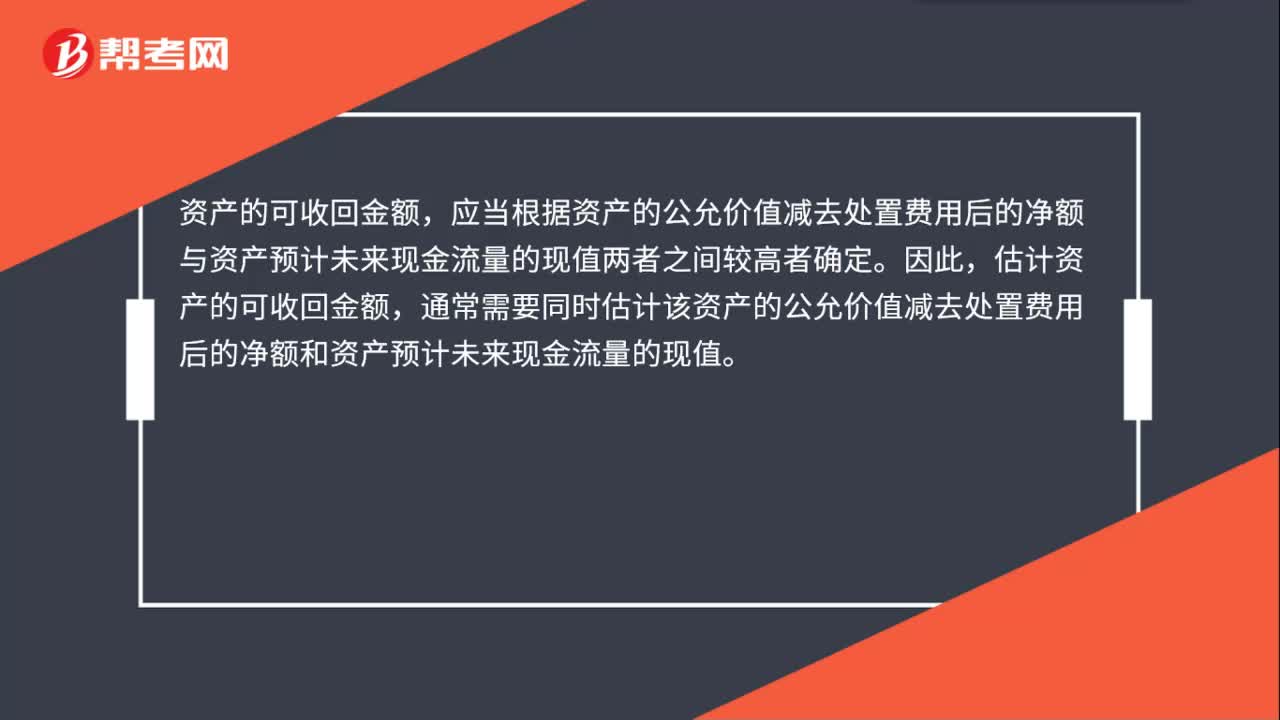

00:25可收回金額如何計算?:可收回金額的計算:(1)計算資產(chǎn)的公允價值減去處置費用后的凈額;(2)計算資產(chǎn)預(yù)計未來現(xiàn)金流量的現(xiàn)值;(3)比較前兩步驟的計算結(jié)果,取較高者作為資產(chǎn)的可收回金額。

00:44

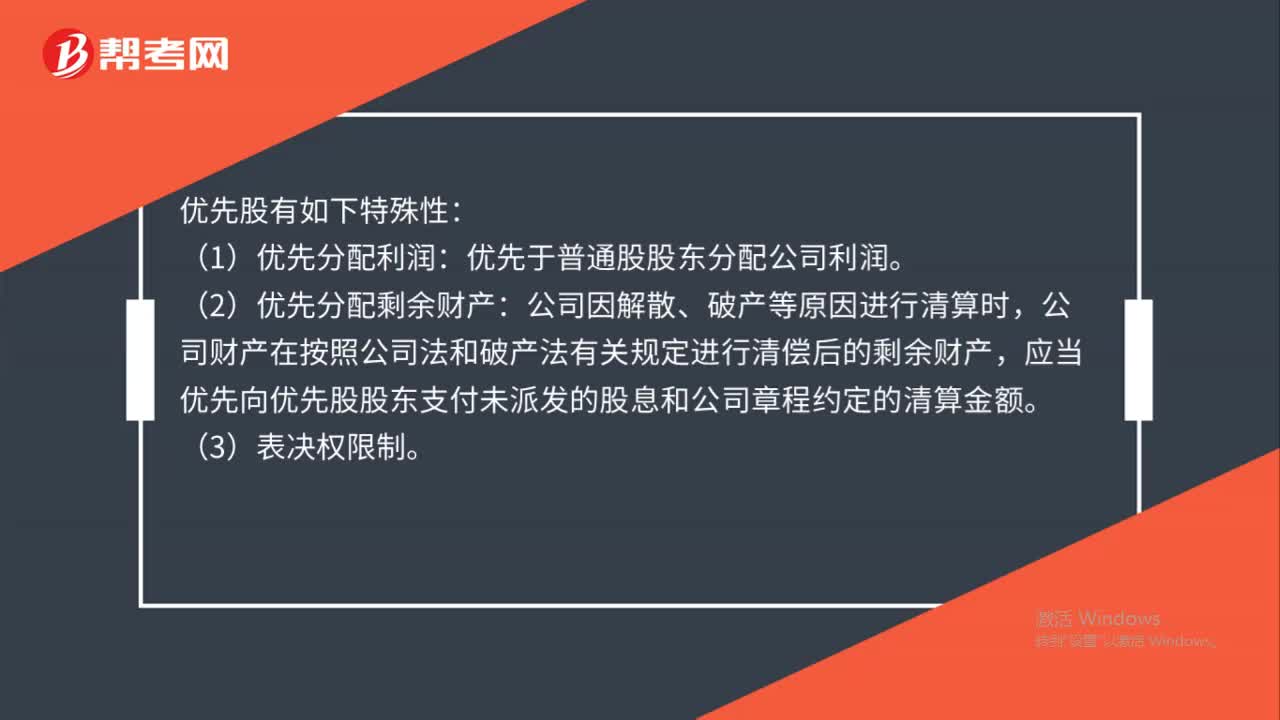

00:44優(yōu)先股特殊性有哪些?:優(yōu)先股有如下特殊性:(1)優(yōu)先分配利潤:優(yōu)先于普通股股東分配公司利潤。(2)優(yōu)先分配剩余財產(chǎn):公司因解散、破產(chǎn)等原因進行清算時,公司財產(chǎn)在按照公司法和破產(chǎn)法有關(guān)規(guī)定進行清償后的剩余財產(chǎn),應(yīng)當(dāng)優(yōu)先向優(yōu)先股股東支付未派發(fā)的股息和公司章程約定的清算金額。(3)表決權(quán)限制。

01:42

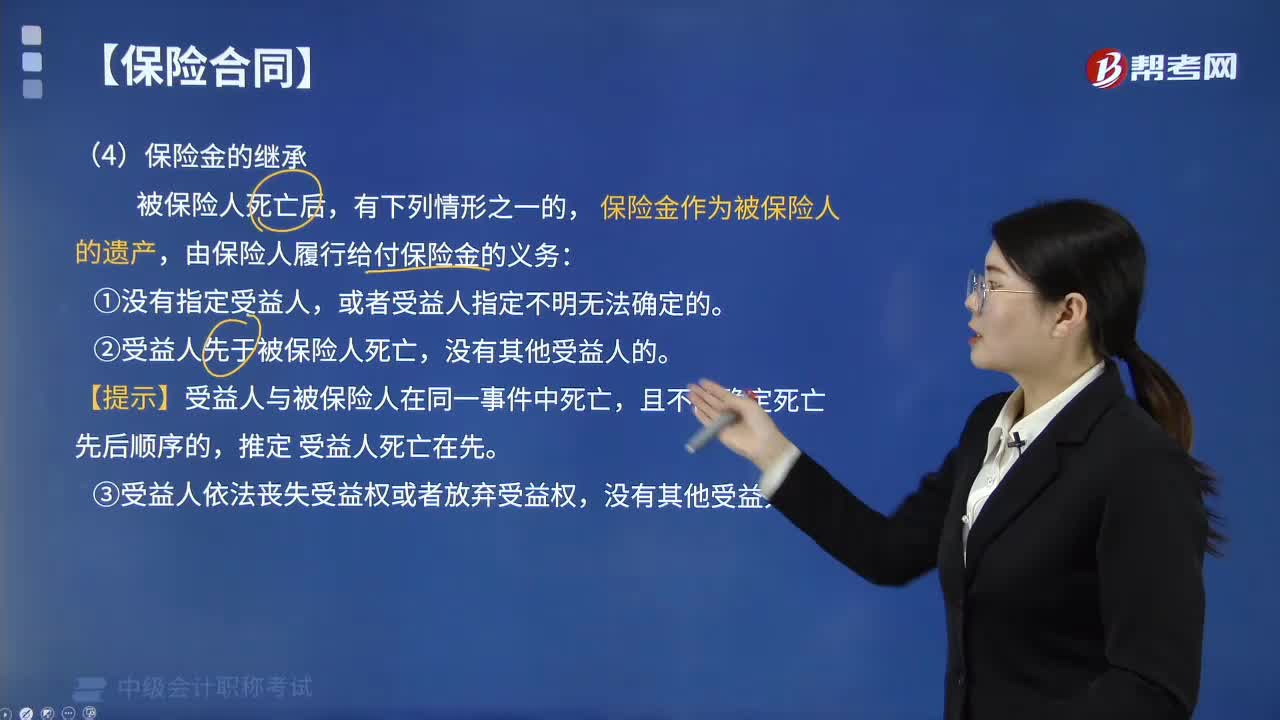

01:42哪些情況下保險金可以作為被保險人的遺產(chǎn)?:哪些情況下保險金可以作為被保險人的遺產(chǎn)?由保險人依照《繼承法》的規(guī)定履行給付保險金的義務(wù):或者受益人指定不明無法確定的。②受益人先于被保險人死亡,沒有其他受益人的。【提示】受益人與被保險人在同一事件中死亡,推定受益人死亡在先。保險金在一定情形下作為被保險人遺產(chǎn)。C.唯一受益人故意造成被保險人死亡。D.唯一受益人先于被保險人死亡,【解析】(1)受益人故意造成被保險人死亡、傷殘、疾病的:

00:45

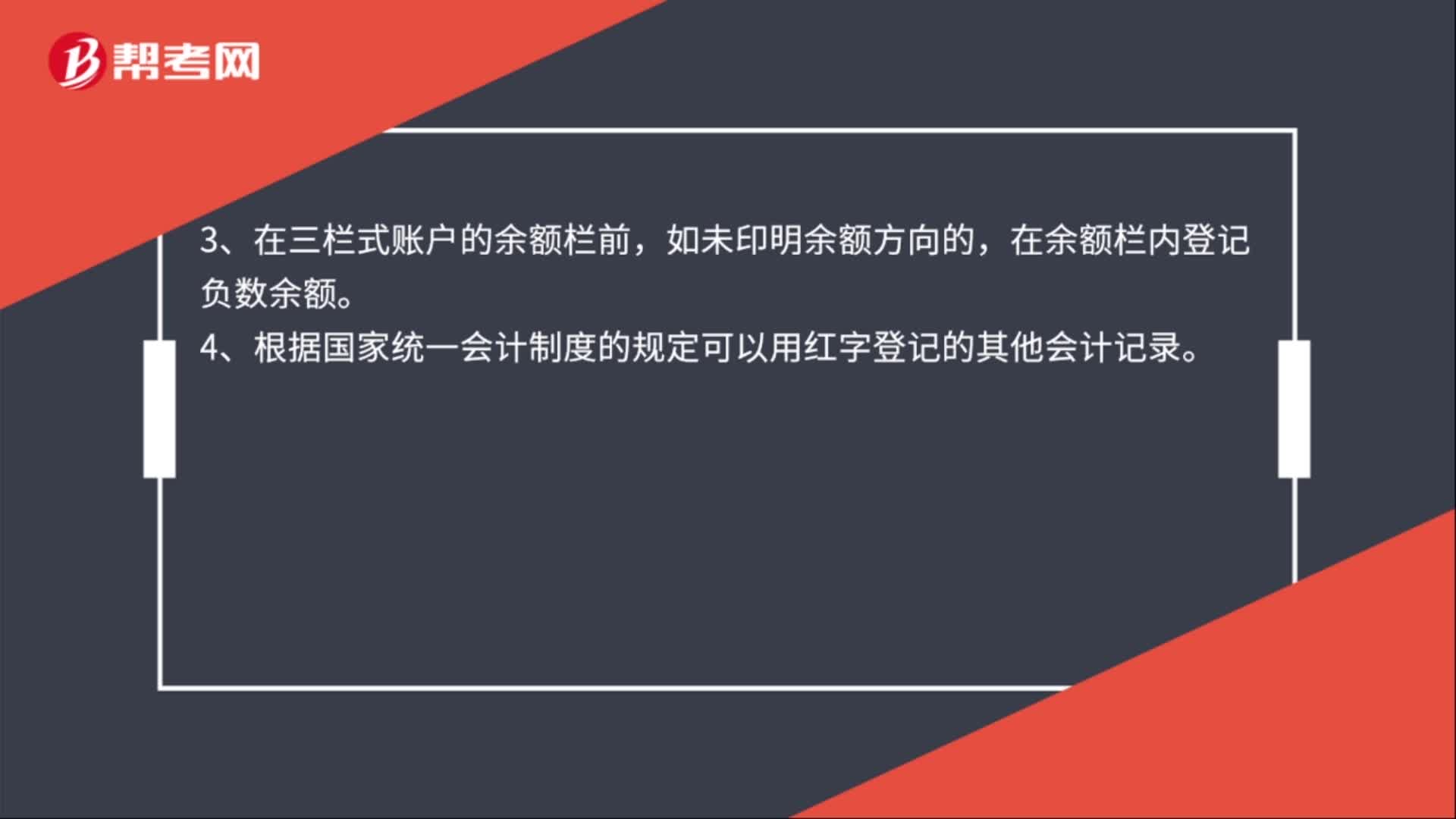

00:45紅色墨水記賬的情況有哪些?:紅色墨水記賬的情況:1、根據(jù)紅字沖賬的記賬憑證沖銷錯誤賬簿記錄。2、在不設(shè)借貸等欄的多欄式賬頁中,登記減少數(shù)。3、在三欄式賬戶的余額欄前,如未印明余額方向的,在余額欄內(nèi)登記負(fù)數(shù)余額。4、根據(jù)國家統(tǒng)一會計制度的規(guī)定可以用紅字登記的其他會計記錄。

09:30

09:30怎樣計算年資本回收額?:怎樣計算年資本回收額?年資本回收額是指在約定年限內(nèi)等額回收初始投入資本的金額。已知普通年金現(xiàn)值P,年資本回收額= P×(AP,求現(xiàn)值P→P=A(PA,已知現(xiàn)值P,求年金A→A=P(PA,A=P(PA,n)=1(PA,【例2-10】某人于2019年1月25日按揭貸款買房,房貸金額為100萬元,年利率為6%。月利率為0.5%?每次還款的金額相同。求房貸月供是多少,本題屬于已知普通年金現(xiàn)值求年金。

02:06

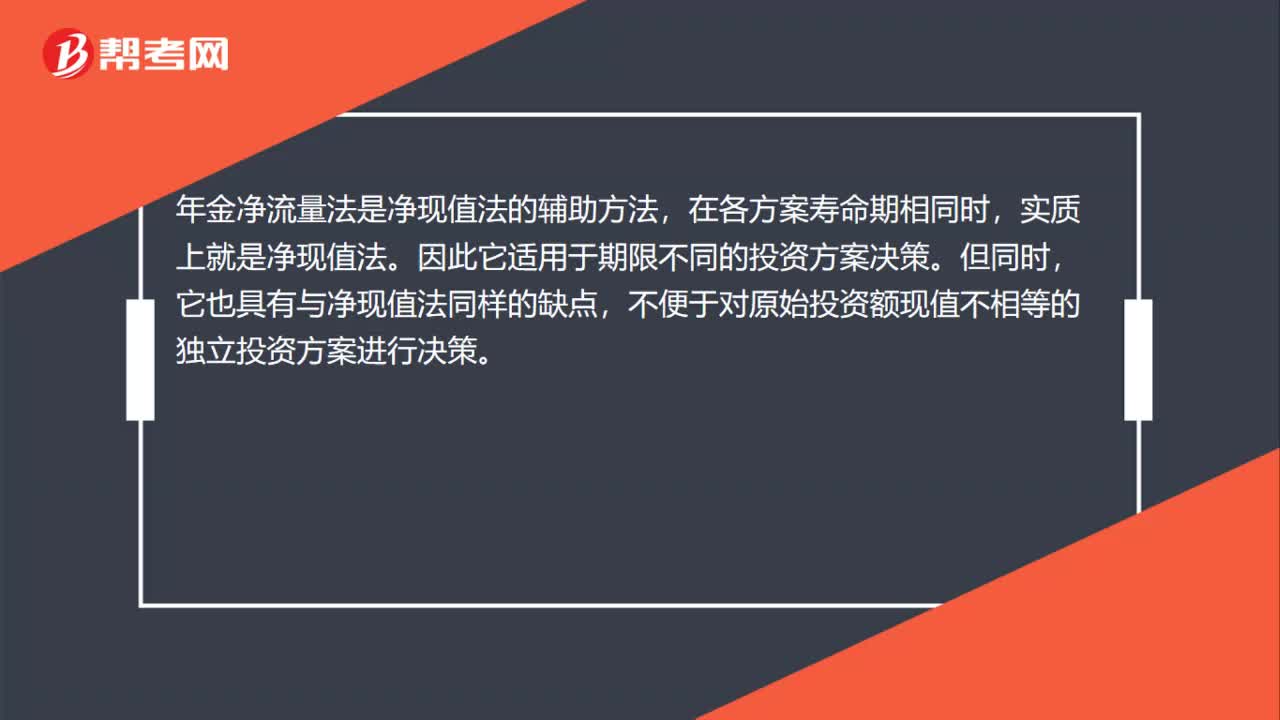

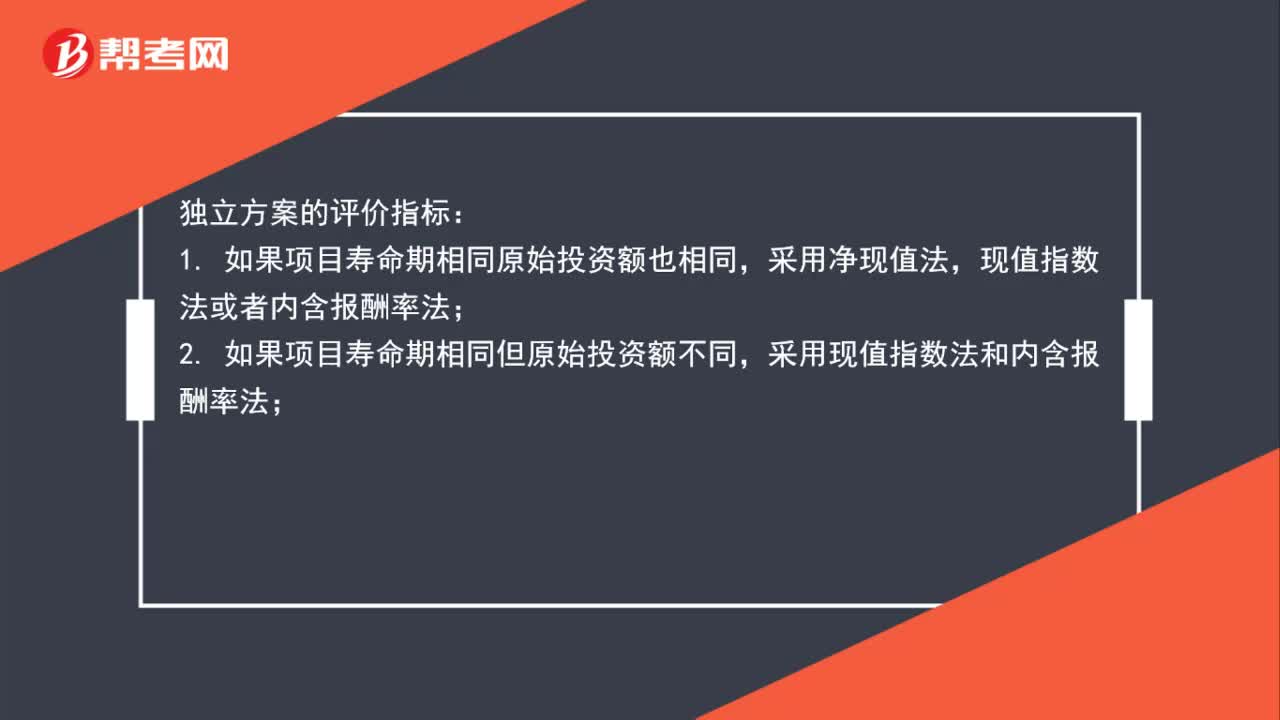

02:06現(xiàn)值指數(shù)、年金凈流量和內(nèi)含報酬率的適用情況有哪些?:現(xiàn)值指數(shù)、年金凈流量和內(nèi)含報酬率的適用情況有哪些?獨立方案的評價指標(biāo):1. 如果項目壽命期相同原始投資額也相同,現(xiàn)值指數(shù)法或者內(nèi)含報酬率法;采用現(xiàn)值指數(shù)法和內(nèi)含報酬率法;3. 如果原始投資額相同但項目壽命期不同,4. 如果原始投資額不同且項目壽命期也不同,采用內(nèi)含報酬率法。在所有情況下都能采用內(nèi)含報酬率法,一般是不采用這種方法的。互斥方案的評價指標(biāo):適用于用凈現(xiàn)值指標(biāo)進行決策。

00:36

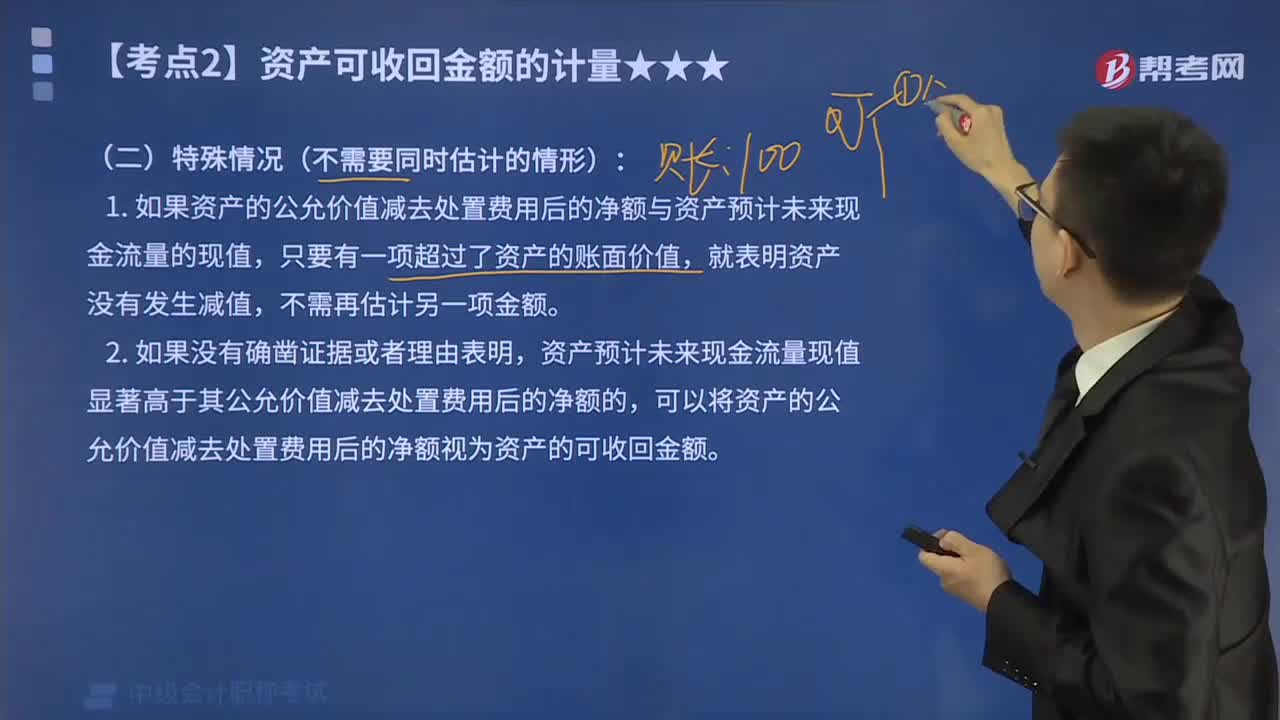

00:36資產(chǎn)可收回金額計量的基本要求是什么?:資產(chǎn)可收回金額計量的基本要求是什么?資產(chǎn)的可收回金額,應(yīng)當(dāng)根據(jù)資產(chǎn)的公允價值減去處置費用后的凈額與資產(chǎn)預(yù)計未來現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。因此,估計資產(chǎn)的可收回金額,通常需要同時估計該資產(chǎn)的公允價值減去處置費用后的凈額和資產(chǎn)預(yù)計未來現(xiàn)金流量的現(xiàn)值。

03:57

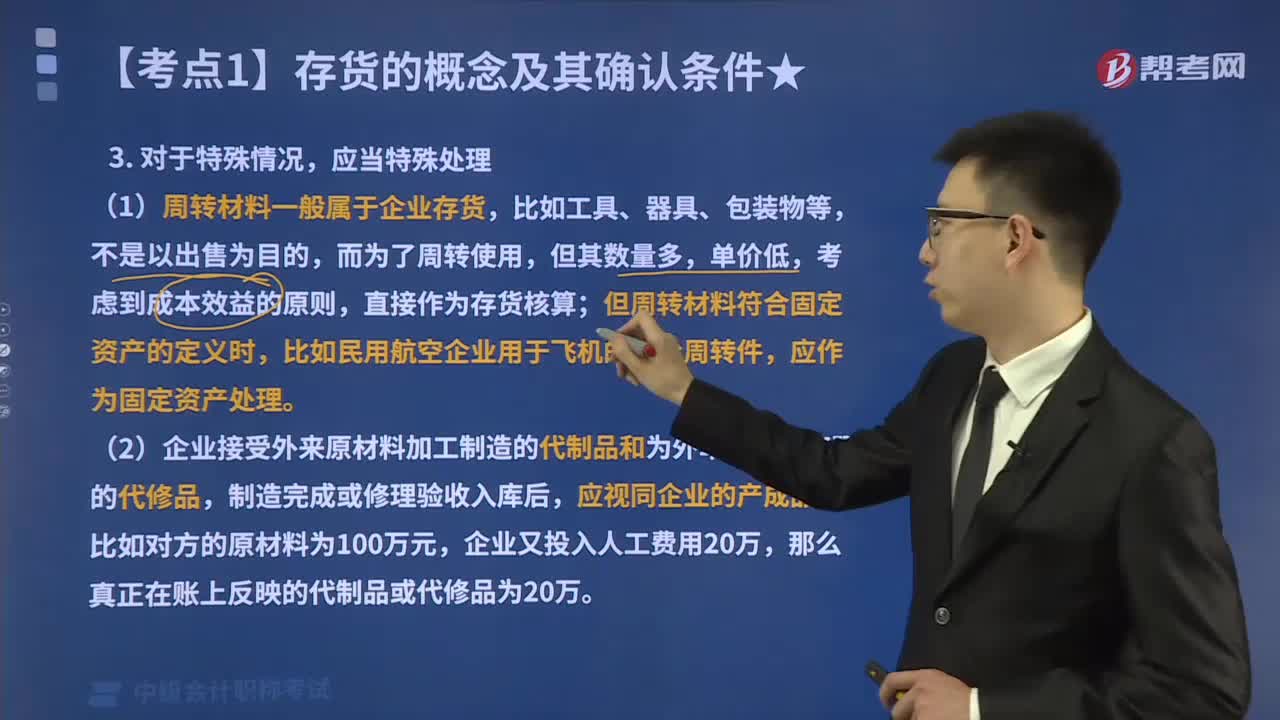

03:57如何通過“對于特殊情況,應(yīng)當(dāng)特殊處理” 這一角度來判定存貨?:這一角度來判定存貨?存貨,是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等。判斷一項資產(chǎn)是否屬于存貨,應(yīng)當(dāng)特殊處理”(1)周轉(zhuǎn)材料一般屬于企業(yè)存貨,考慮到成本效益的原則,直接作為存貨核算;但周轉(zhuǎn)材料符合固定資產(chǎn)的定義時,比如民用航空企業(yè)用于飛機的高價周轉(zhuǎn)件,應(yīng)作為固定資產(chǎn)處理。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日