下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:09

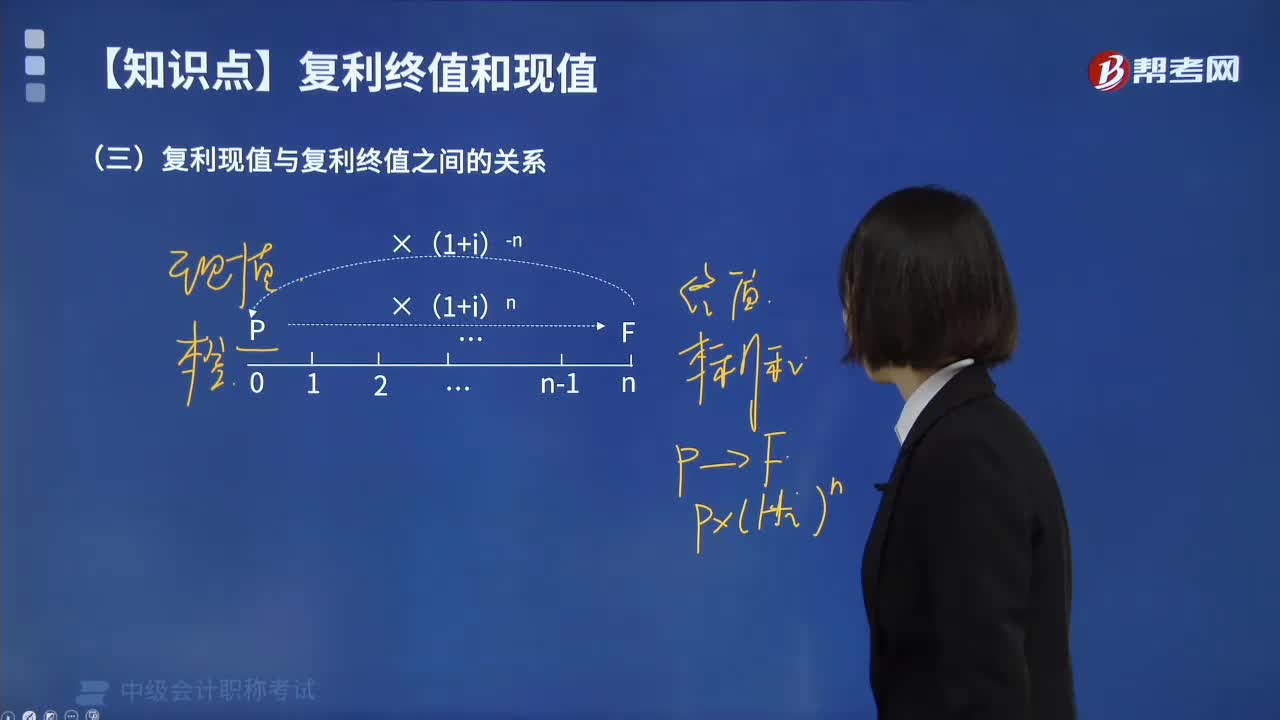

06:09復利現(xiàn)值與復利終值是什么關系?:復利現(xiàn)值與復利終值是什么關系?(1)復利終值和復利現(xiàn)值互為逆運算。(2)復利終值系數(shù)(1+i)n和復利現(xiàn)值系數(shù)(1+i)-n互為倒數(shù),下面以關于中級會計職稱考試知識點的題為例,向大家詳細介紹這個知識點在考試中的應用,【例題·計算題】王先生計劃買一個車位,開發(fā)商提出兩種付款方案,方案一是現(xiàn)在付款10萬。方案二是3年后付款12萬。若目前的銀行存款利率是3%?(1)用終值比較,小于方案二的終值12萬。

07:15

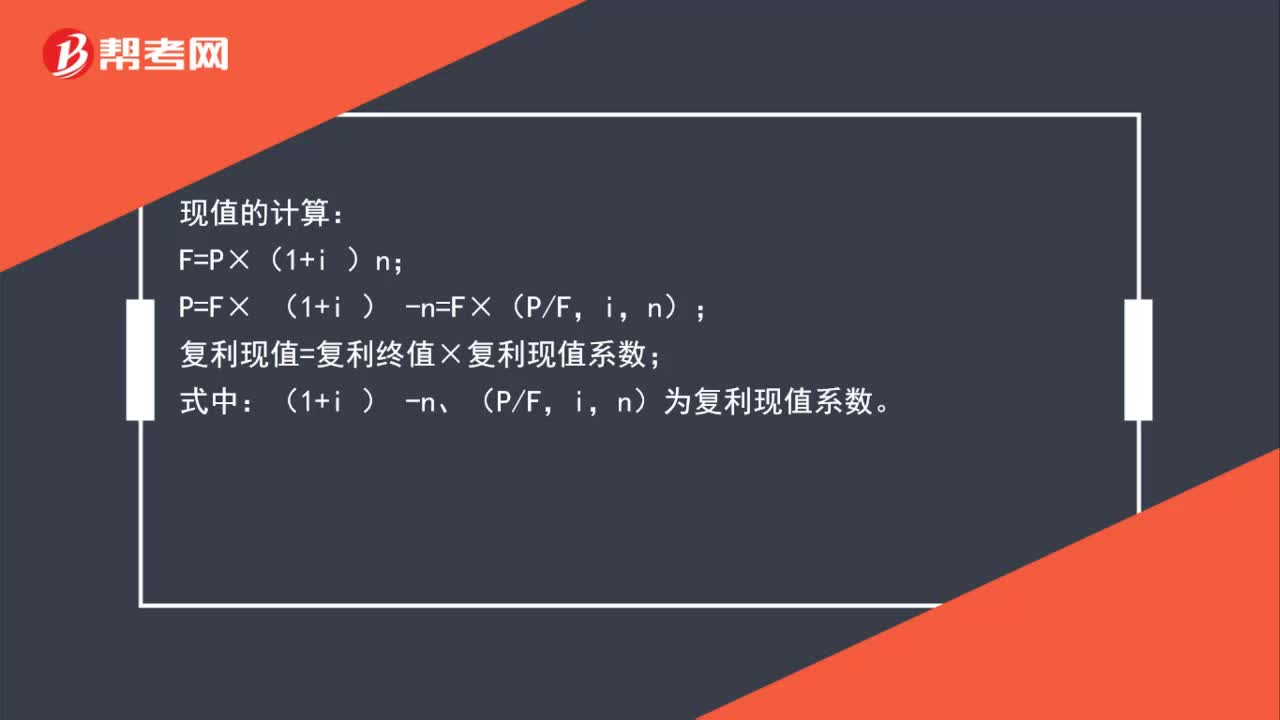

07:15復利現(xiàn)值的含義是什么?:復利現(xiàn)值的含義是什么?現(xiàn)值(Present Value)是指未來某一時點的特定資金按復利計算方法,現(xiàn)在所需要的的本金。(將未來的本息和復利折現(xiàn)求本金),【例2-3】某人擬在5年后獲得本利和100萬元,假設存款年利率為4%,按照復利計息?復利現(xiàn)值公式,公式中的(1+i-n稱為復利現(xiàn)值系數(shù):n表示,復利終值公式。復利終值系數(shù),用符號(FP,復利現(xiàn)值公式:P=F×(1+i-n復利現(xiàn)值系數(shù)用符號(PF

02:06

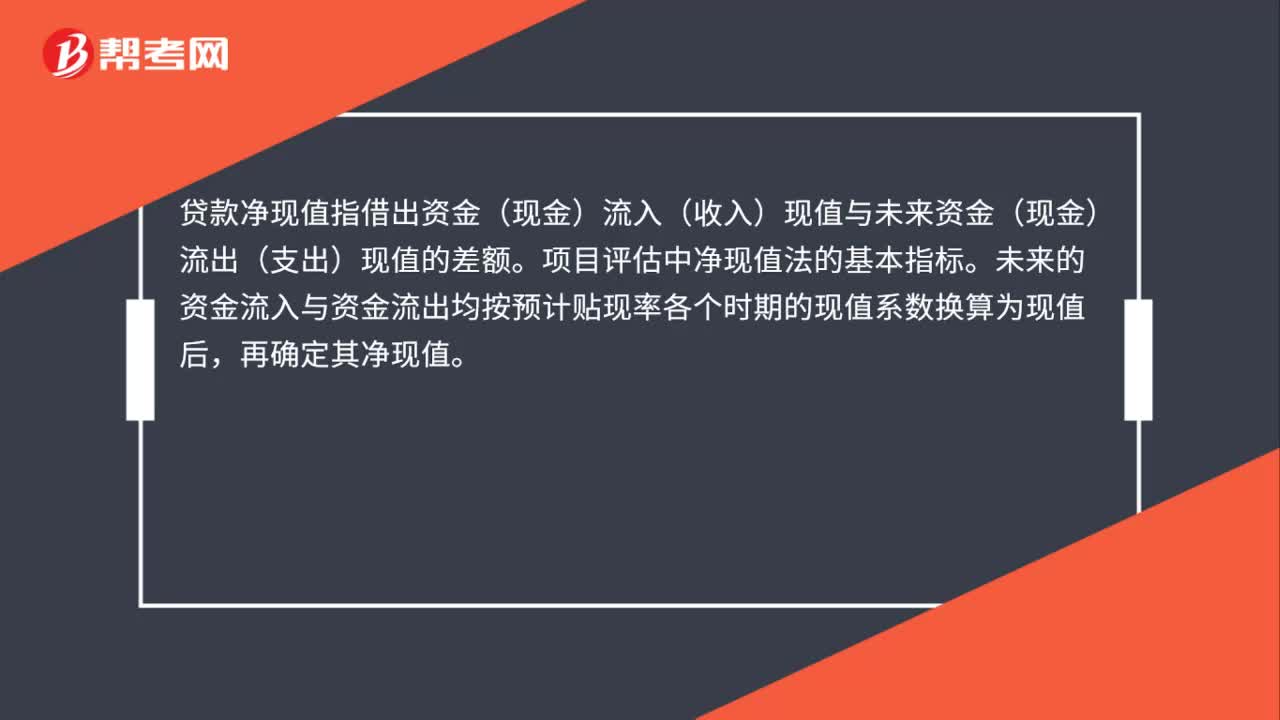

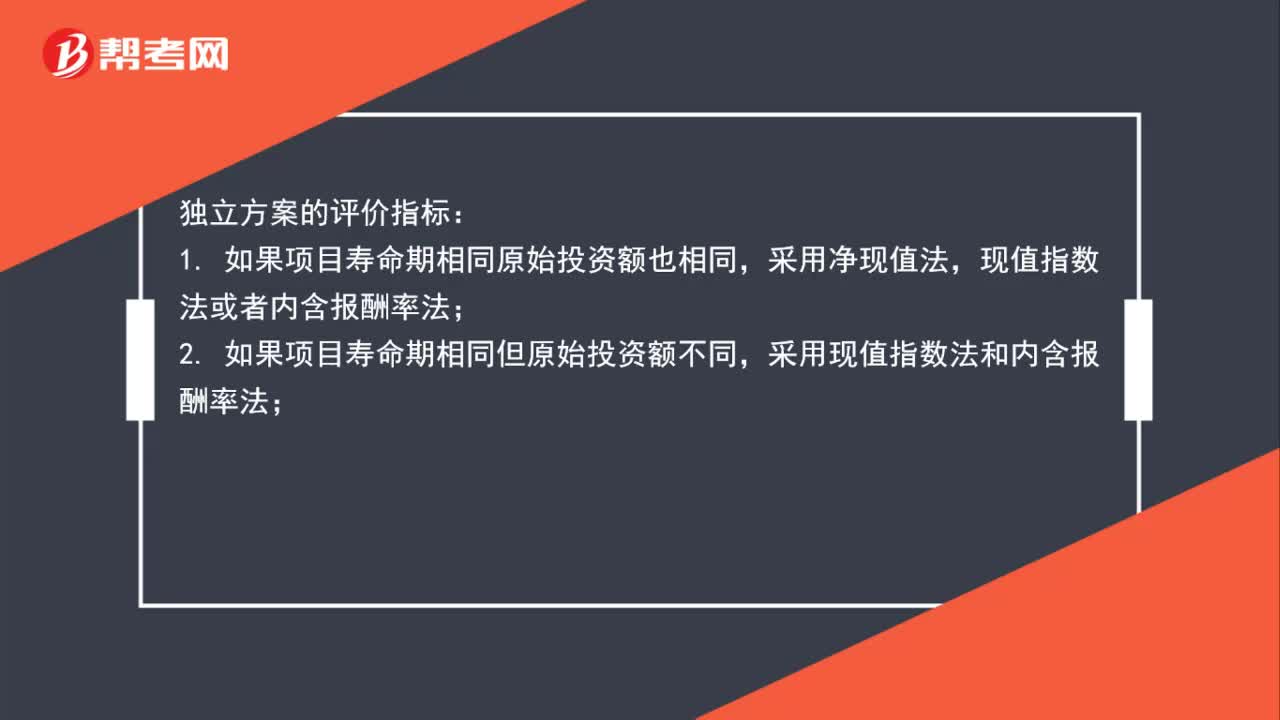

02:06現(xiàn)值指數(shù)、年金凈流量和內(nèi)含報酬率的適用情況有哪些?:現(xiàn)值指數(shù)、年金凈流量和內(nèi)含報酬率的適用情況有哪些?獨立方案的評價指標:1. 如果項目壽命期相同原始投資額也相同,現(xiàn)值指數(shù)法或者內(nèi)含報酬率法;采用現(xiàn)值指數(shù)法和內(nèi)含報酬率法;3. 如果原始投資額相同但項目壽命期不同,4. 如果原始投資額不同且項目壽命期也不同,采用內(nèi)含報酬率法。在所有情況下都能采用內(nèi)含報酬率法,一般是不采用這種方法的。互斥方案的評價指標:適用于用凈現(xiàn)值指標進行決策。

00:41

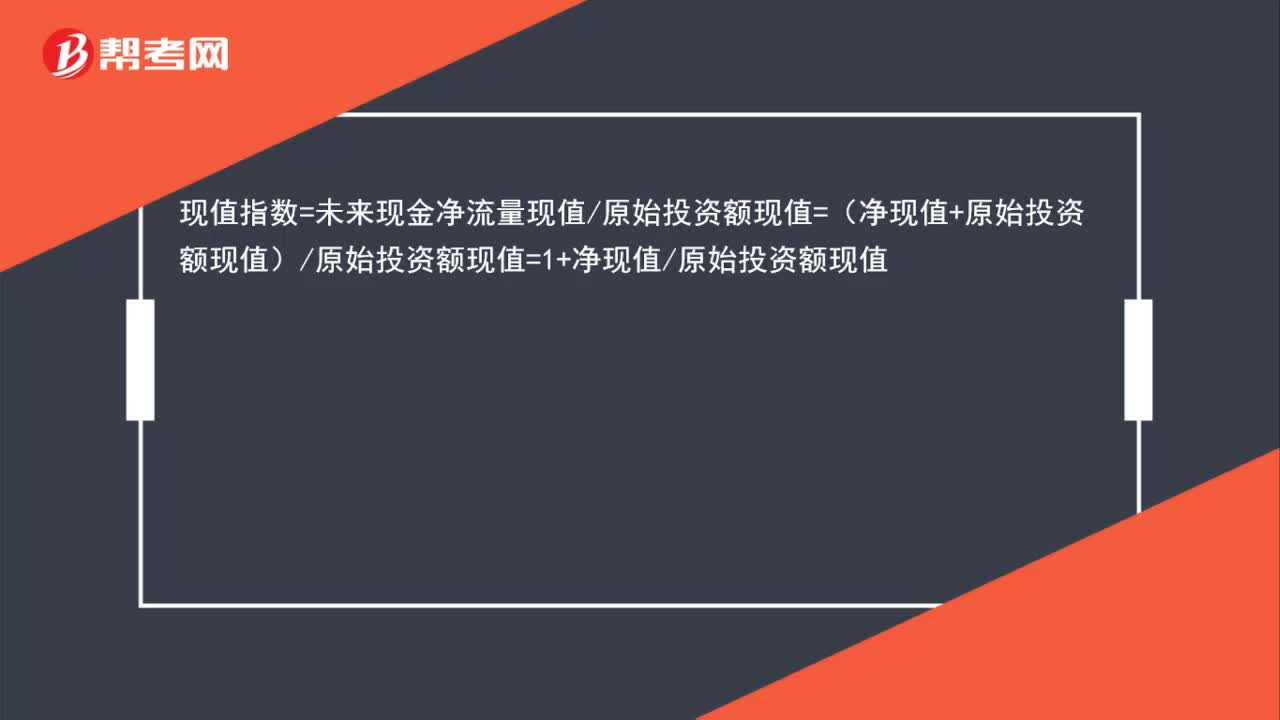

00:41現(xiàn)值指數(shù)=1+凈現(xiàn)值原始投資額怎么得來的?:現(xiàn)值指數(shù)=未來現(xiàn)金凈流量現(xiàn)值原始投資額現(xiàn)值=(凈現(xiàn)值+原始投資額現(xiàn)值)原始投資額現(xiàn)值=1+凈現(xiàn)值原始投資額現(xiàn)值

00:44

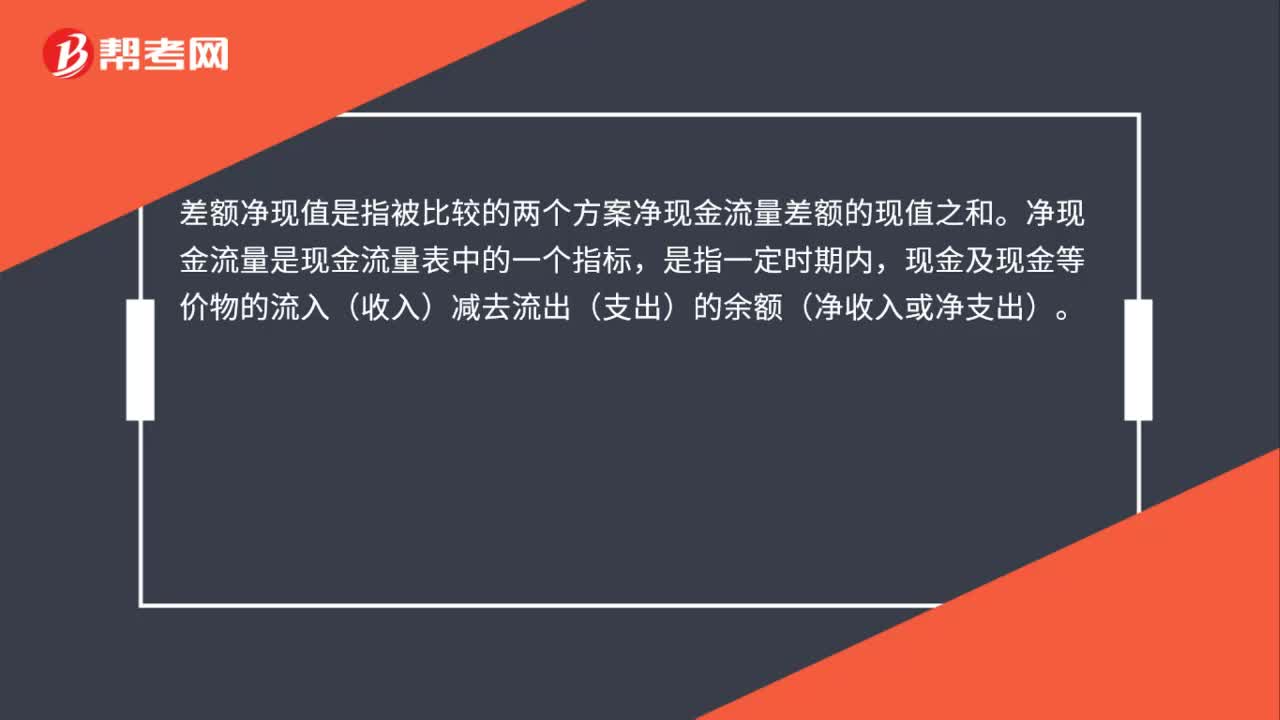

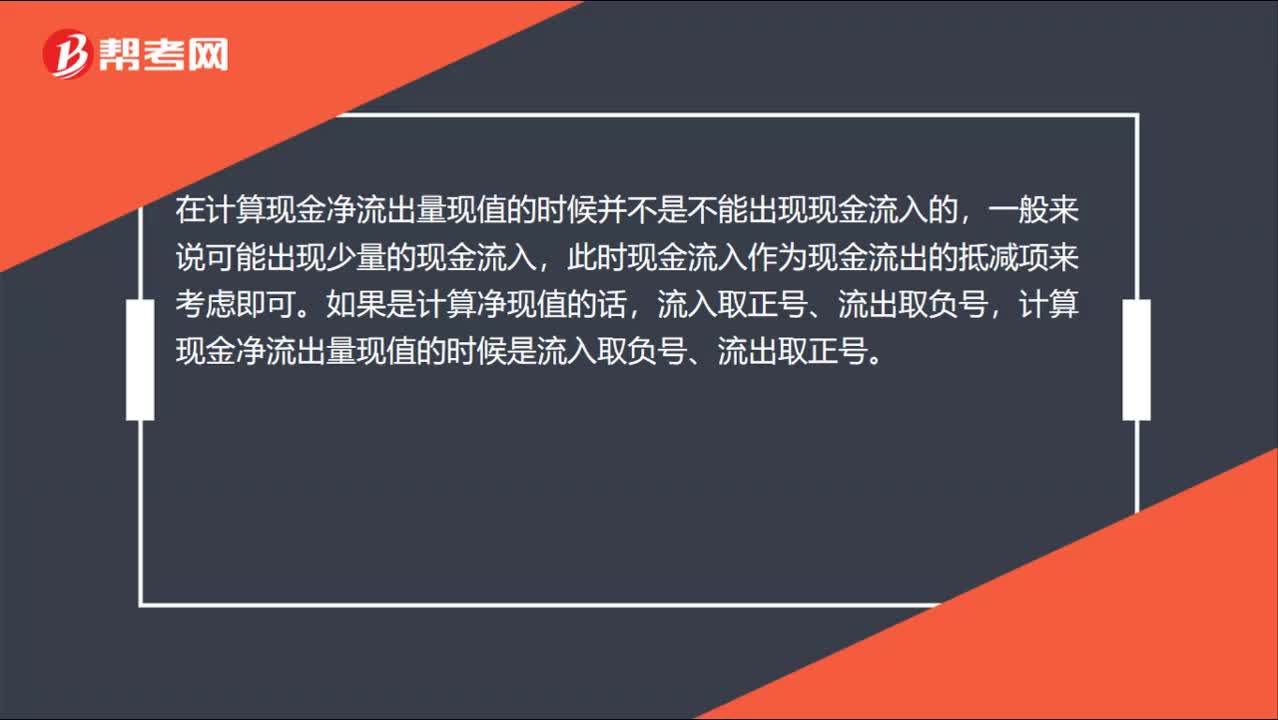

00:44現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值的區(qū)別?:現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值的區(qū)別?在計算現(xiàn)金凈流出量現(xiàn)值的時候并不是不能出現(xiàn)現(xiàn)金流入的,一般來說可能出現(xiàn)少量的現(xiàn)金流入,此時現(xiàn)金流入作為現(xiàn)金流出的抵減項來考慮即可。如果是計算凈現(xiàn)值的話,流入取正號、流出取負號,計算現(xiàn)金凈流出量現(xiàn)值的時候是流入取負號、流出取正號。

00:27

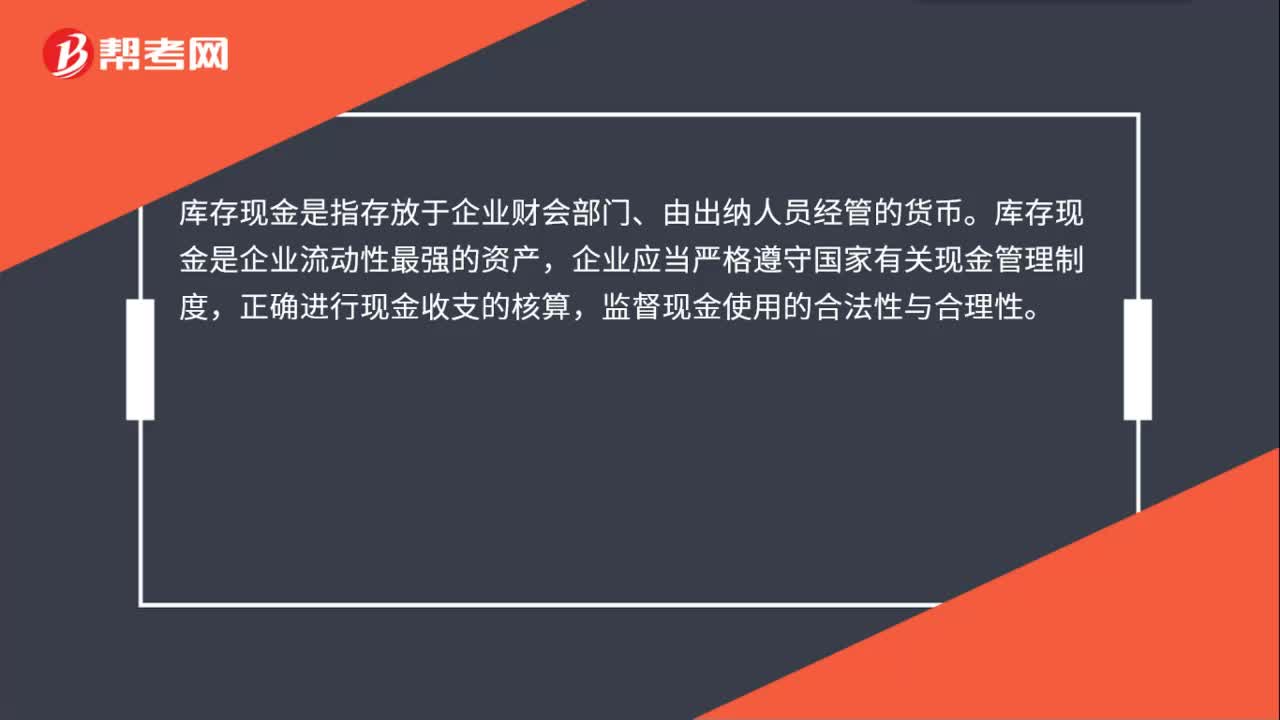

00:27庫存現(xiàn)金是什么?:庫存現(xiàn)金是什么?庫存現(xiàn)金是指存放于企業(yè)財會部門、由出納人員經(jīng)管的貨幣。庫存現(xiàn)金是企業(yè)流動性最強的資產(chǎn),企業(yè)應當嚴格遵守國家有關現(xiàn)金管理制度,正確進行現(xiàn)金收支的核算,監(jiān)督現(xiàn)金使用的合法性與合理性。

04:55

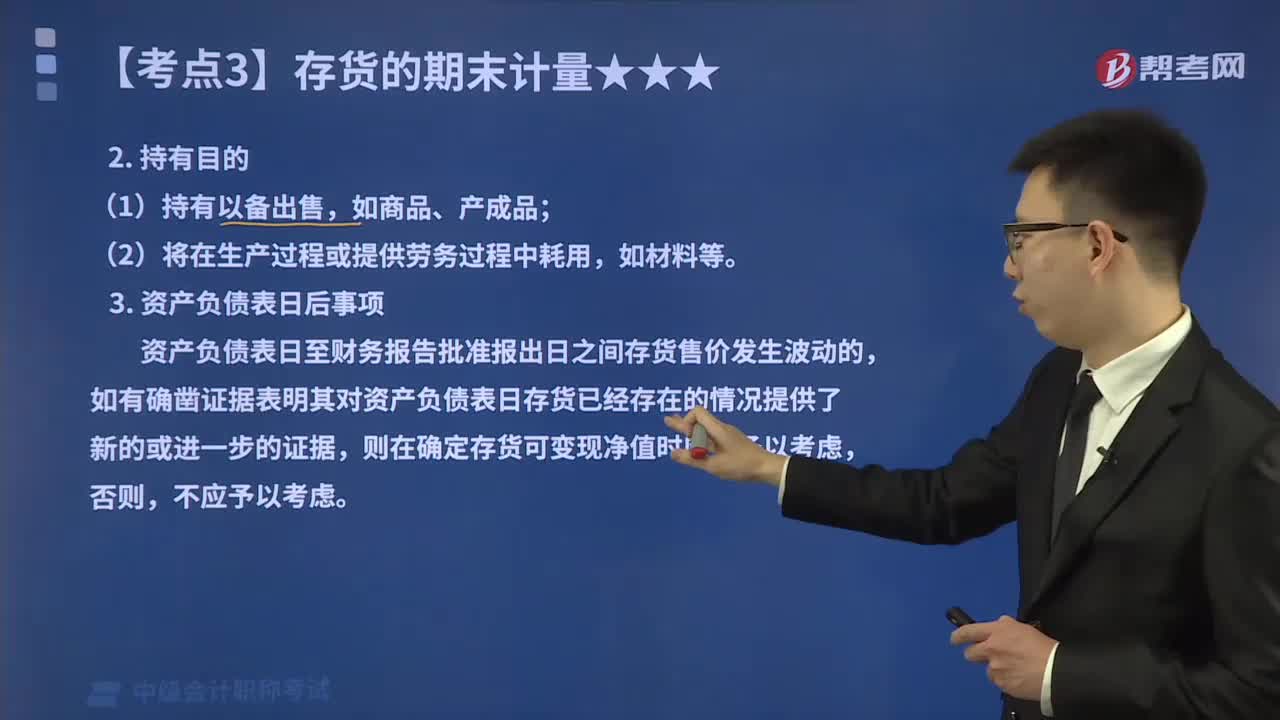

04:55不同情況下存貨可變現(xiàn)凈值如何確定?:存貨的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關稅費后的金額。存貨的可變現(xiàn)凈值由存貨的估計售價、至完工時將要發(fā)生的成本、估計的銷售費用和估計的相關稅費等內(nèi)容構成。本文主要論述了不同情況下存貨可變現(xiàn)凈值的確定方法。產(chǎn)成品或商品的一般銷售價格(即市場銷售價格)減去估計的銷售費用和相關稅費等后的金額。應當以市場價格減去估計的銷售費用和相關稅費等后的金額作為其可變現(xiàn)凈值。

02:04

02:04確定存貨的可變現(xiàn)凈值時應考慮的因素?:確定存貨的可變現(xiàn)凈值時應考慮的因素?企業(yè)確定存貨的可變現(xiàn)凈值,并且考慮持有存貨的目的、資產(chǎn)負債表日后事項的影響等因素。本文重點介紹存貨的目的和資產(chǎn)負債表日后事項這兩個影響因素。確定存貨可變現(xiàn)凈值的計算方法也不同,企業(yè)在確定存貨的可變現(xiàn)凈值時。應考慮持有存貨的目的,資產(chǎn)負債表日至財務報告批準報出日之間存貨售價發(fā)生波動的,則在確定存貨可變現(xiàn)凈值時應當予以考慮。企業(yè)在判斷存貨成本與可變現(xiàn)凈值孰低時。

02:04

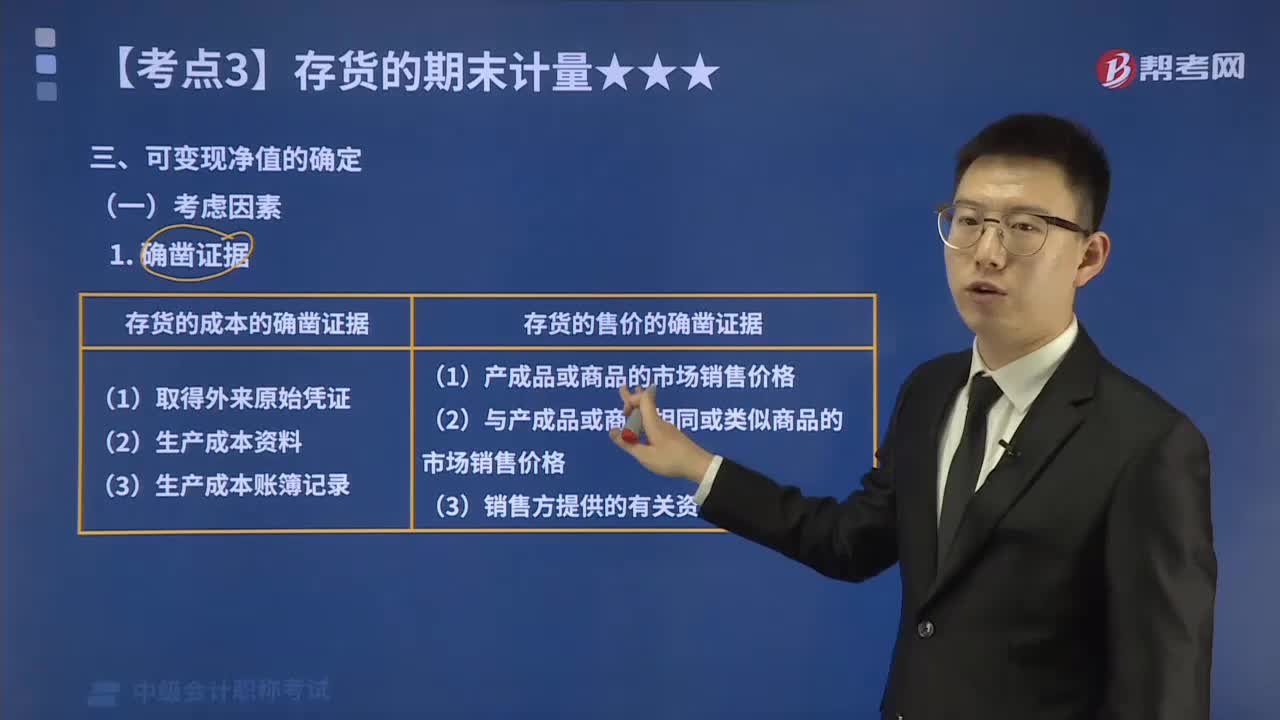

02:04存貨可變現(xiàn)凈值的確鑿證據(jù)指的是什么?:存貨可變現(xiàn)凈值的確鑿證據(jù)指的是什么?以預計售價減去進一步加工成本和預計銷售費用以及相關稅費后的凈值。企業(yè)確定存貨的可變現(xiàn)凈值,并且考慮持有存貨的目的、資產(chǎn)負債表日后事項的影響等因素。存貨可變現(xiàn)凈值的確鑿證據(jù)。是指對確定存貨的可變現(xiàn)凈值有直接影響的客觀證明;(3)生產(chǎn)成本賬簿記錄等作為確鑿證據(jù);可作為確定存貨可變現(xiàn)凈值確鑿證據(jù)的有( )B.與企業(yè)產(chǎn)品或商品相同或類似商品的市場銷售價格

09:51

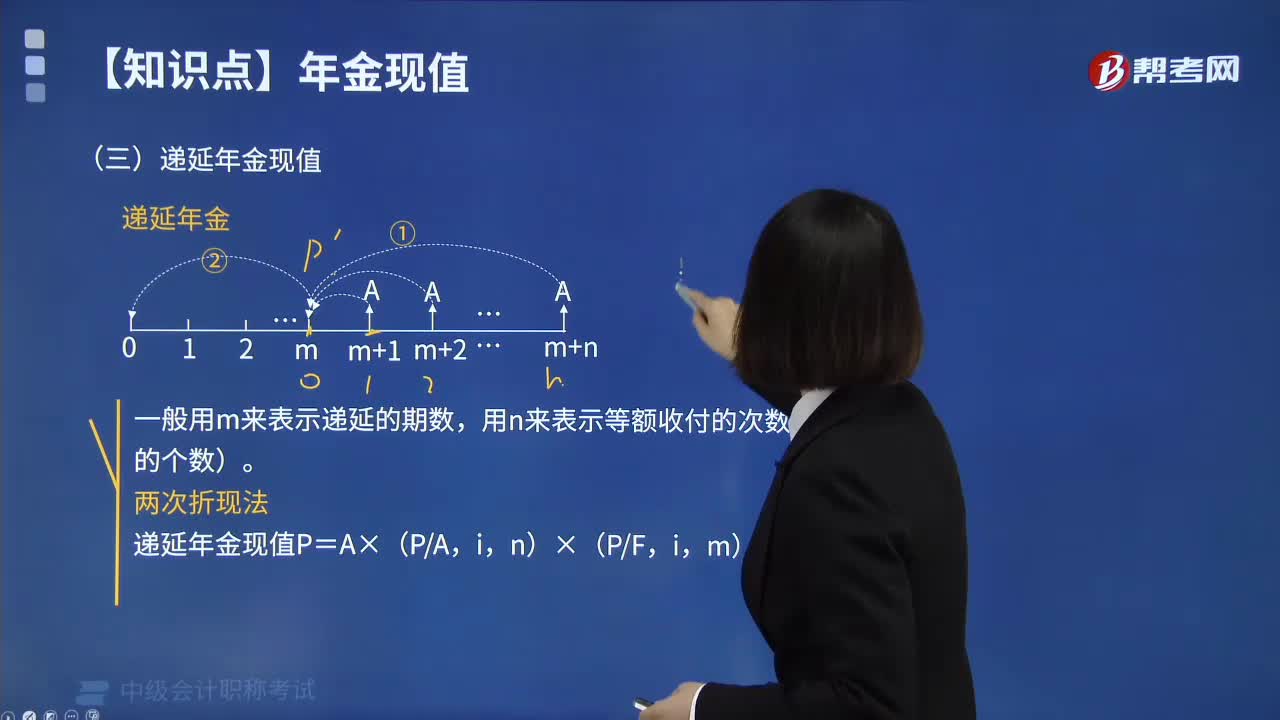

09:51什么是財務管理中的遞延年金現(xiàn)值?:什么是財務管理中的遞延年金現(xiàn)值?遞延年金是指在預備計算時尚未發(fā)生收付,但未來一定會發(fā)生若干期等額收付的年金。它由普通年金遞延形成,遞延的期數(shù)稱為遞延期,一般用m表示遞延期。遞延年金的第一次收付發(fā)生在第(m+1)期期末(m為大于0的整數(shù))。遞延年金在做投資或其他資本預算時具有相當可觀的作用。遞延年金現(xiàn)值計算公式如下:一般用m來表示遞延的期數(shù),用n來表示等額收付的次數(shù)(即A的個數(shù))。

08:49

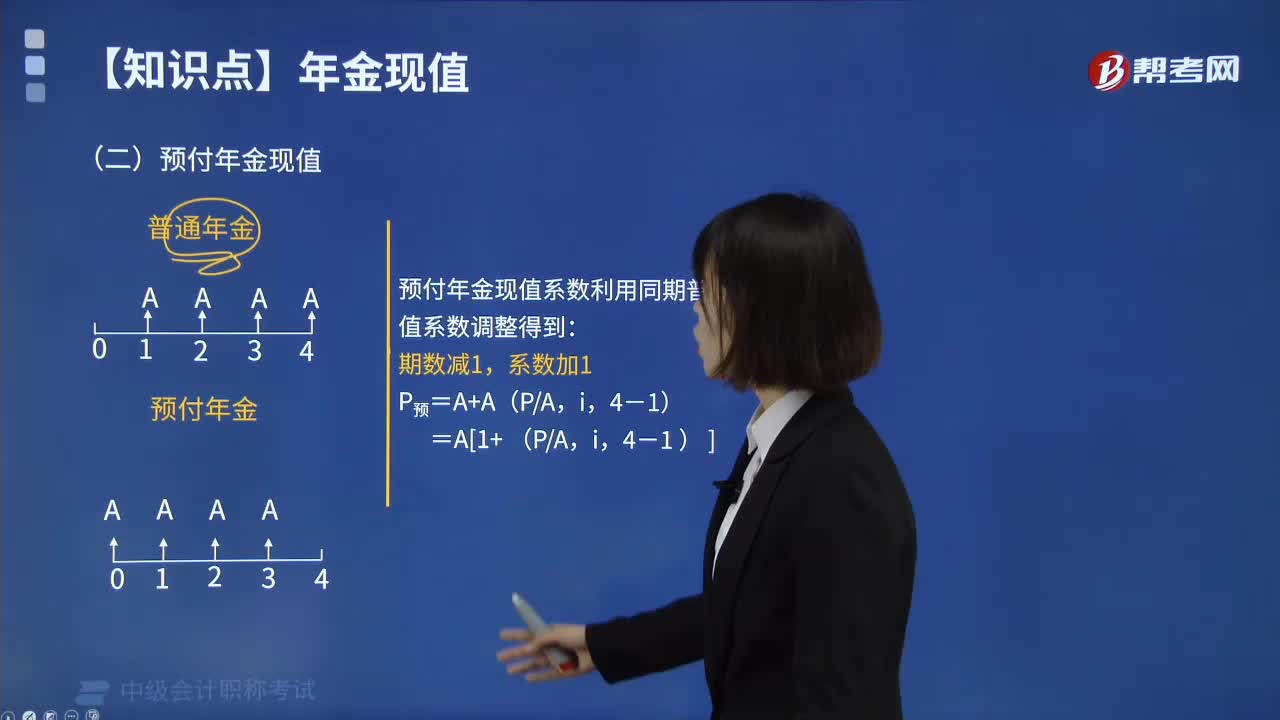

08:49預付年金現(xiàn)值該怎么來計算呢?:什么是財務管理中的預付年金現(xiàn)值?在一定時期內(nèi)每期期初等額收付的系列款項,又稱即付年金或先付年金。預付年金與普通年金的區(qū)別僅在于收付款時點,普通年金發(fā)生在期末,而預付年金發(fā)生在期初。每一道菜(包括米飯、面、餃子和餛飩等)分別出來之后都是先付年金。預付年金現(xiàn)值的計算方式如下圖:給大家說明一下這個知識點在考試中的應用,【例題】甲公司購買一臺設備,付款方式為現(xiàn)在付10萬元,共計付款6次。

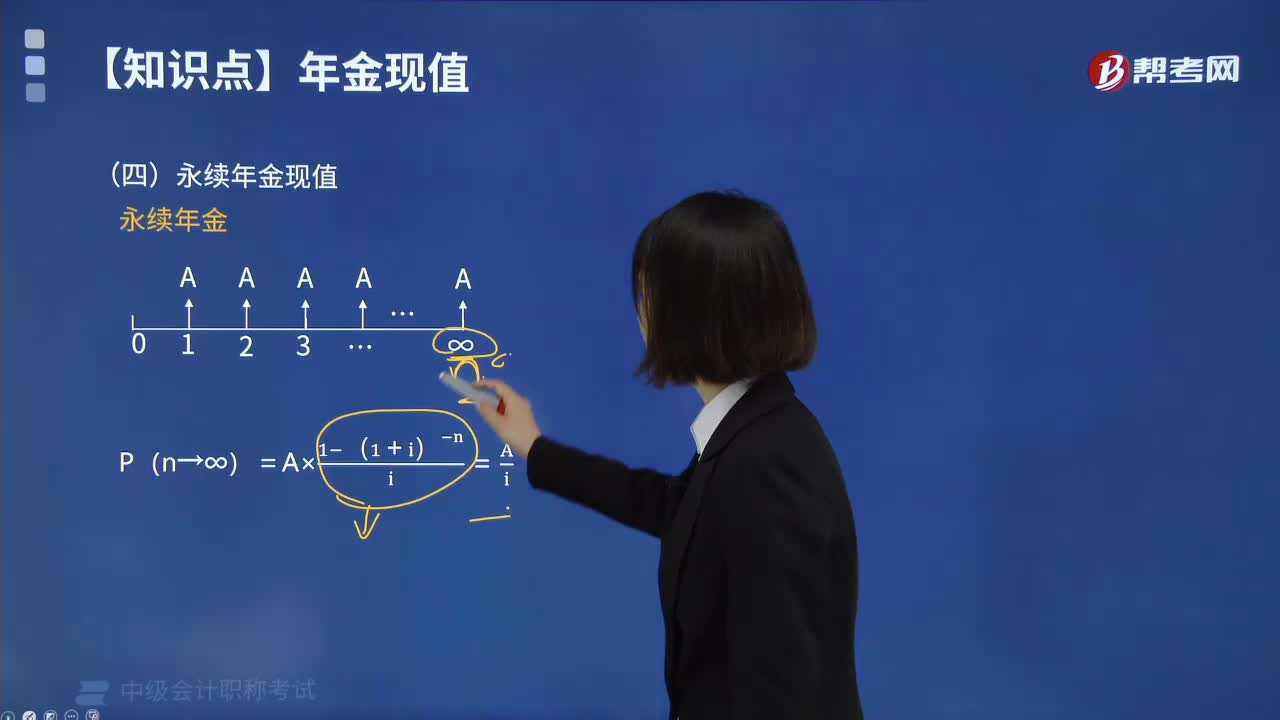

02:36

02:36永續(xù)年金現(xiàn)值該如何來計算?:永續(xù)年金現(xiàn)值該如何來計算?永續(xù)年金即無限期連續(xù)收付款的年金。永續(xù)年金沒有終止時間,也沒有終值。它是普通年金的極限形式,當普通年金的收付次數(shù)為無窮大時即為永續(xù)年金。永續(xù)年金的第一次等額收付發(fā)生在第1期期末。永續(xù)年金的計算方式如下圖:下面我們列舉一道例題,給大家說明一下這個知識點在考試中的應用,【例題】擬建立一項永久性的獎學金,每年計劃頒發(fā)10000元獎金。現(xiàn)在應存入多少錢?

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日