下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:39

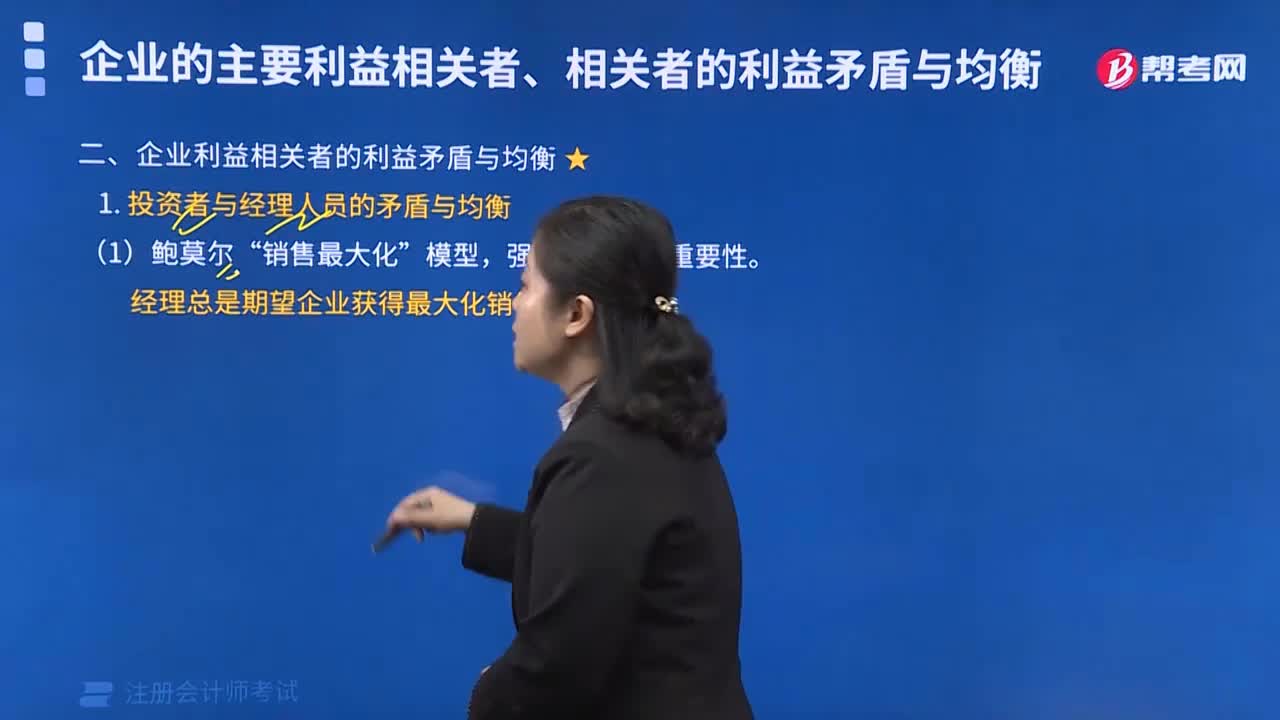

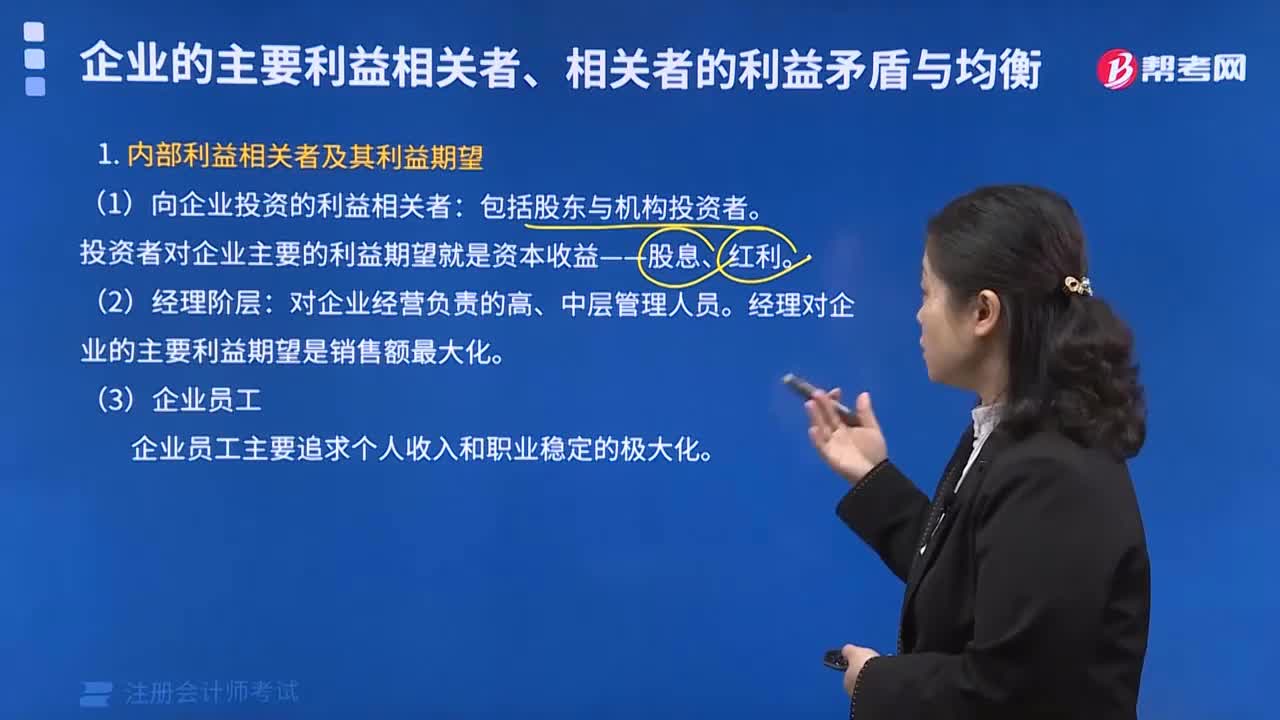

02:39企業(yè)主要的利益相關(guān)者包括哪兩類?:企業(yè)主要的利益相關(guān)者包括哪兩類?

05:07

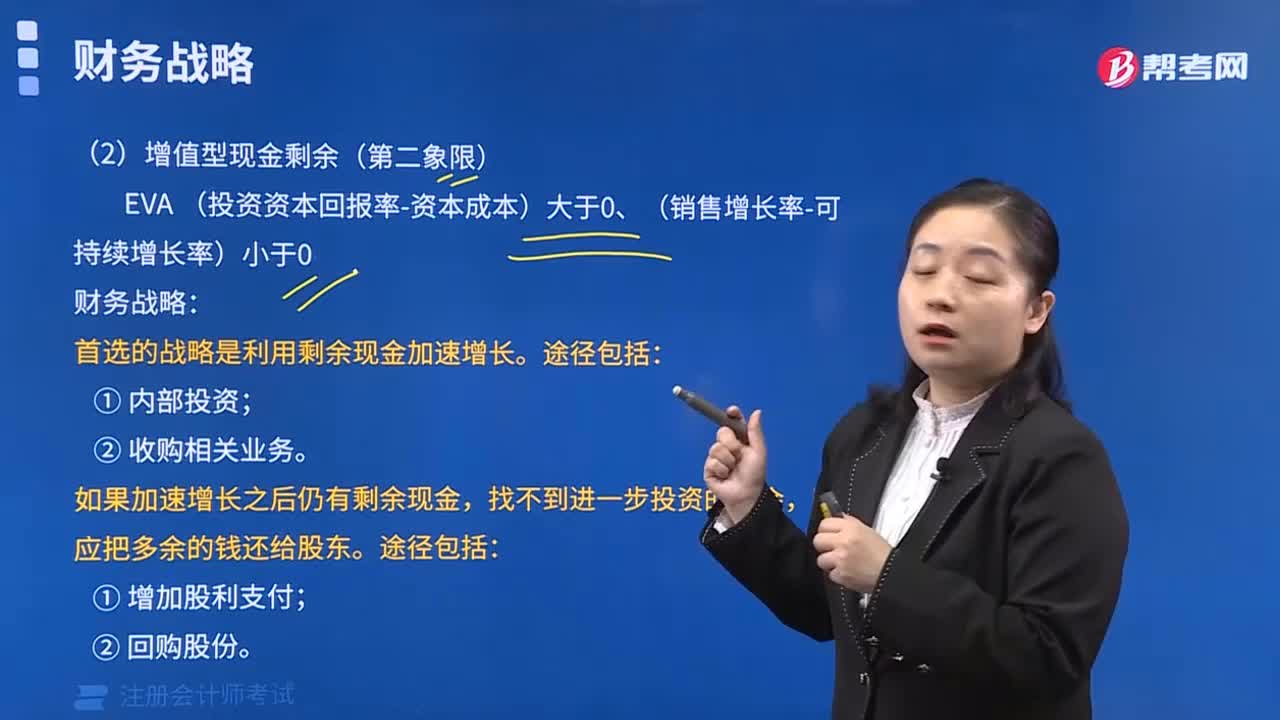

05:07增值型現(xiàn)金剩余和減損型現(xiàn)金剩余途徑包括哪些?:增值型現(xiàn)金剩余和減損型現(xiàn)金剩余途徑包括哪些?

06:35

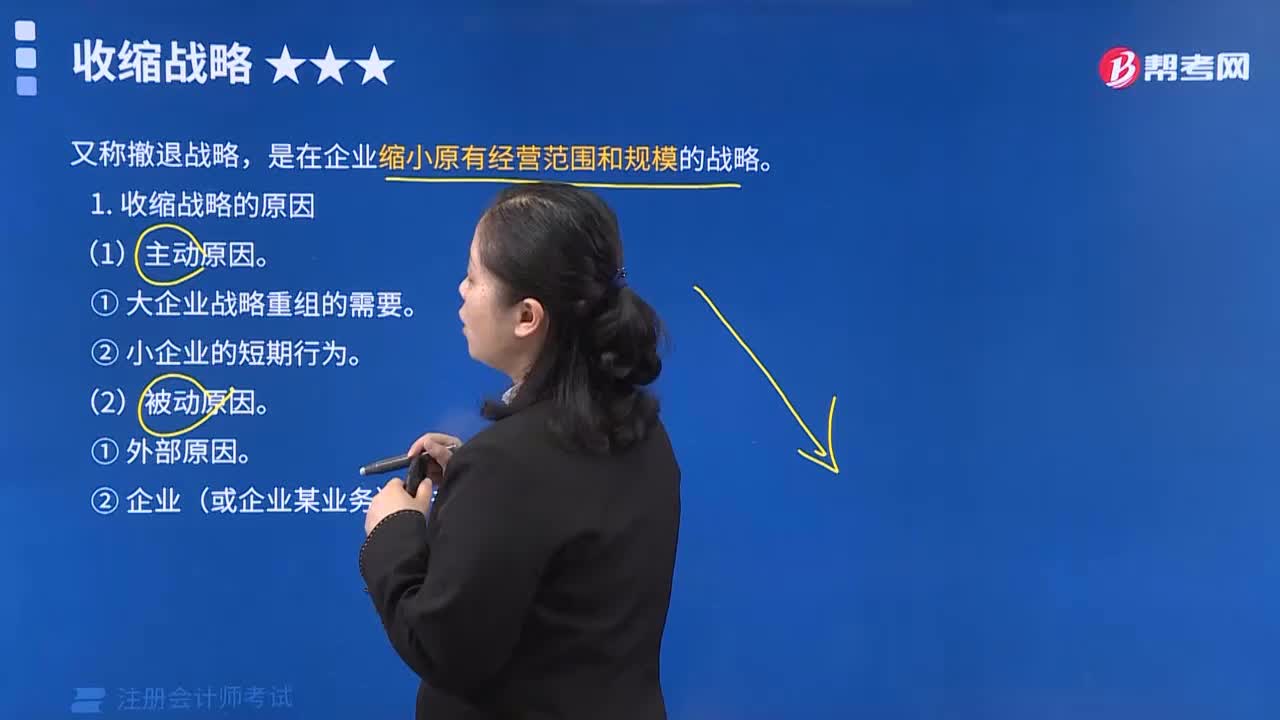

06:35收縮戰(zhàn)略的原因和方式有哪些?:收縮戰(zhàn)略的原因和方式有哪些?

02:08

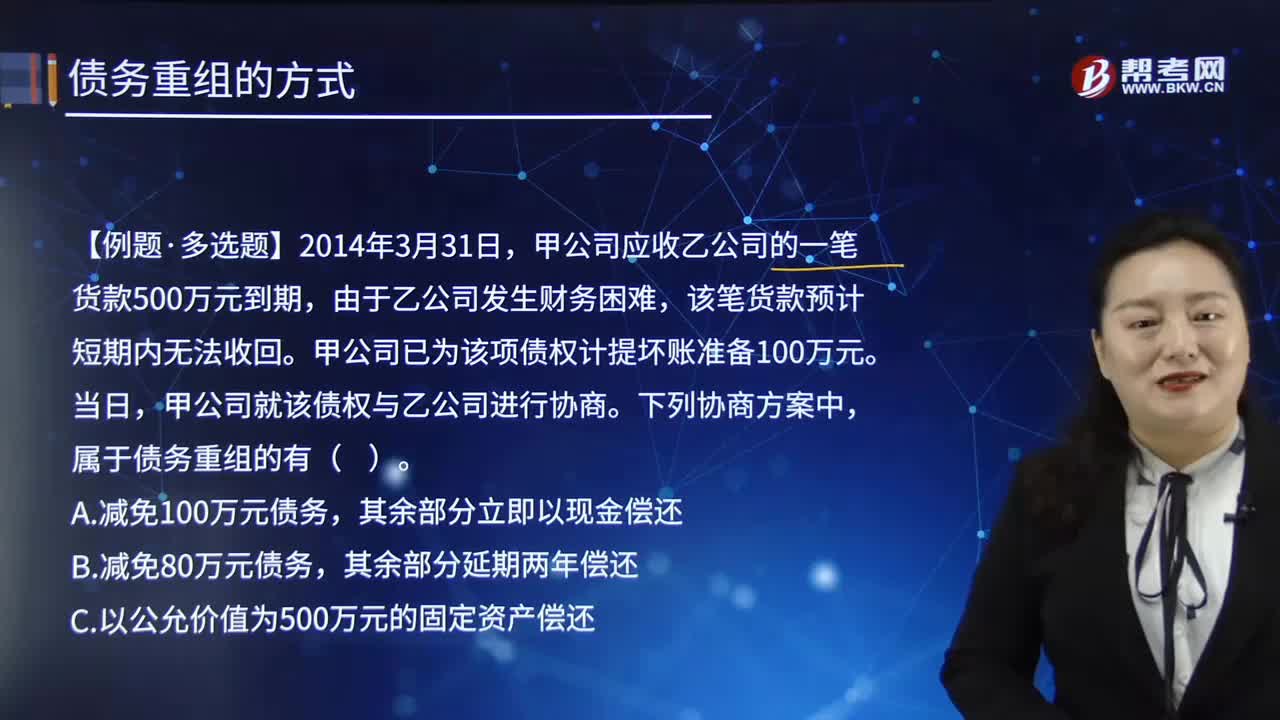

02:08債務(wù)重組的方式有哪些?:債務(wù)重組的方式有哪些?是指在債務(wù)人發(fā)生財務(wù)困難的情況下,債權(quán)人按照其與債務(wù)人達成的協(xié)議或者法院的裁定作出讓步(債務(wù)重組的實質(zhì))的事項。只要修改了原定債務(wù)償還條件的,即債務(wù)重組時確定的債務(wù)償還條件不同于原協(xié)議的,(1)以資產(chǎn)清償債務(wù),如減少債務(wù)本金、降低利率、免去利息、延長償還期限等;甲公司就該債權(quán)與乙公司進行協(xié)商。A.減免100萬元債務(wù),D.以現(xiàn)金100萬元和公允價值為400萬元的無形資產(chǎn)償還。

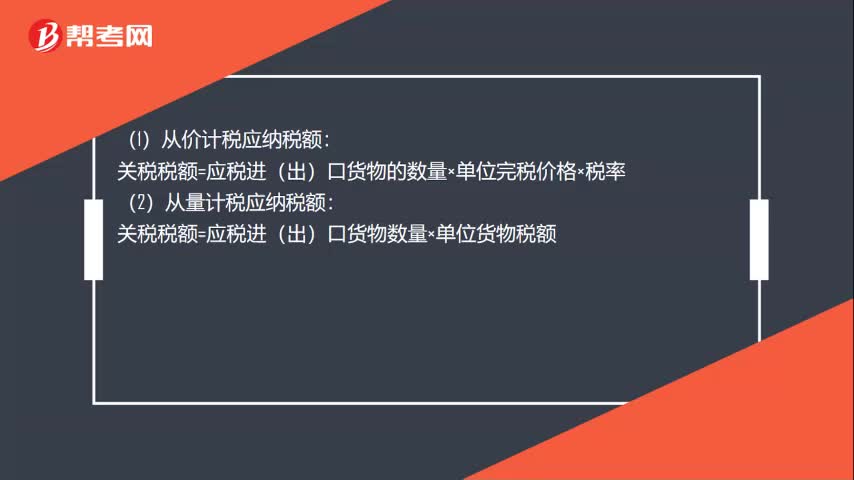

00:50

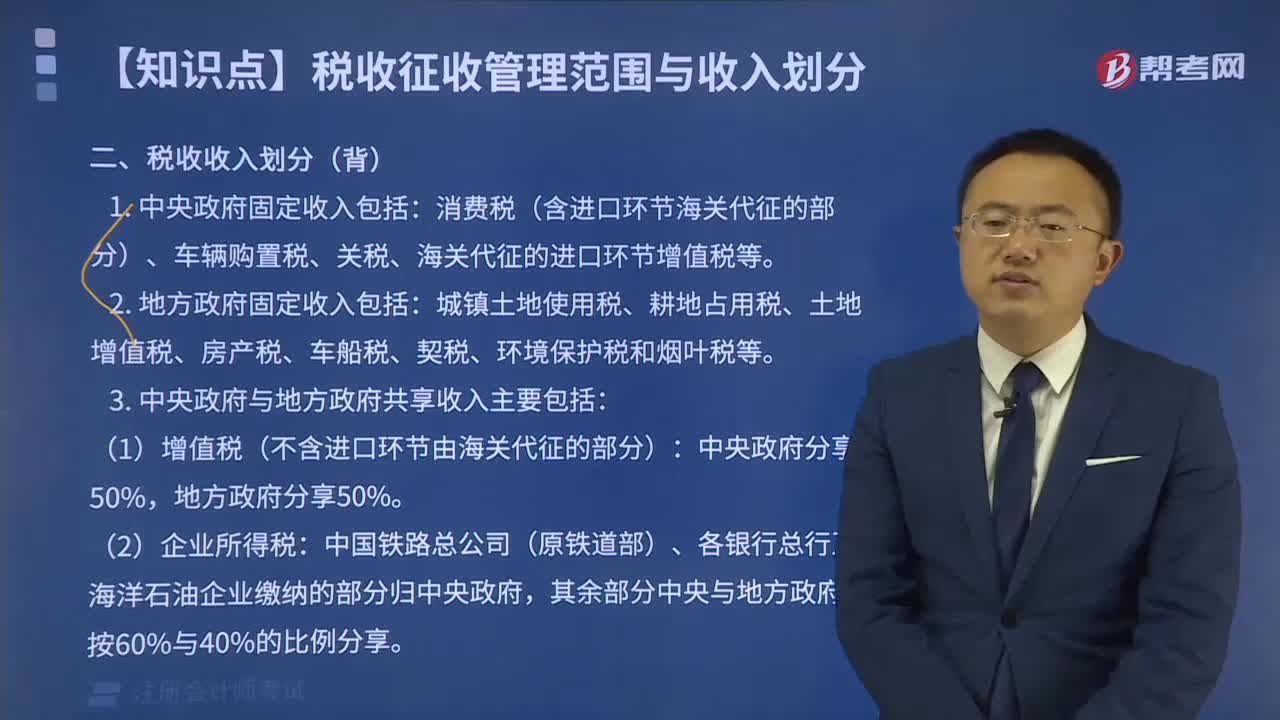

00:50關(guān)稅應(yīng)納稅額計算方式有哪些?:關(guān)稅應(yīng)納稅額計算方式有哪些?(1)從價計稅應(yīng)納稅額:關(guān)稅稅額=應(yīng)稅進(出)口貨物的數(shù)量×單位完稅價格×稅率:(2)從量計稅應(yīng)納稅額:關(guān)稅稅額=應(yīng)稅進(出)口貨物數(shù)量×單位貨物稅額:(3)復(fù)合計稅應(yīng)納稅額關(guān)稅稅額=應(yīng)稅進(出)口貨物數(shù)量×單位貨物稅額+應(yīng)稅進(出)口貨物數(shù)量×單位完稅價格×稅率(4)滑準(zhǔn)稅應(yīng)納稅額關(guān)稅稅額=應(yīng)稅進(出)口貨物數(shù)量×單位完稅價格×滑準(zhǔn)稅稅率

07:26

07:26辦理信用證的基本流程包括哪些?:(1)開證行可要求申請人交存一定數(shù)額的保證金。保兌是指保兌行根據(jù)開證行的授權(quán)或要求,在開證行承諾之外做出的對相符交單付款、確認到期付款或議付的確定承諾。保兌行自對信用證加具保兌之時起即不可撤銷地承擔(dān)對相符交單付款、確認到期付款或議付的責(zé)任。(1)開證申請人需對已開立的信用證內(nèi)容修改的,被指定的議付行可自行決定是否辦理議付,議付行與受益人約定的例外情況或受益人存在信用證欺詐的情形除外。

06:37

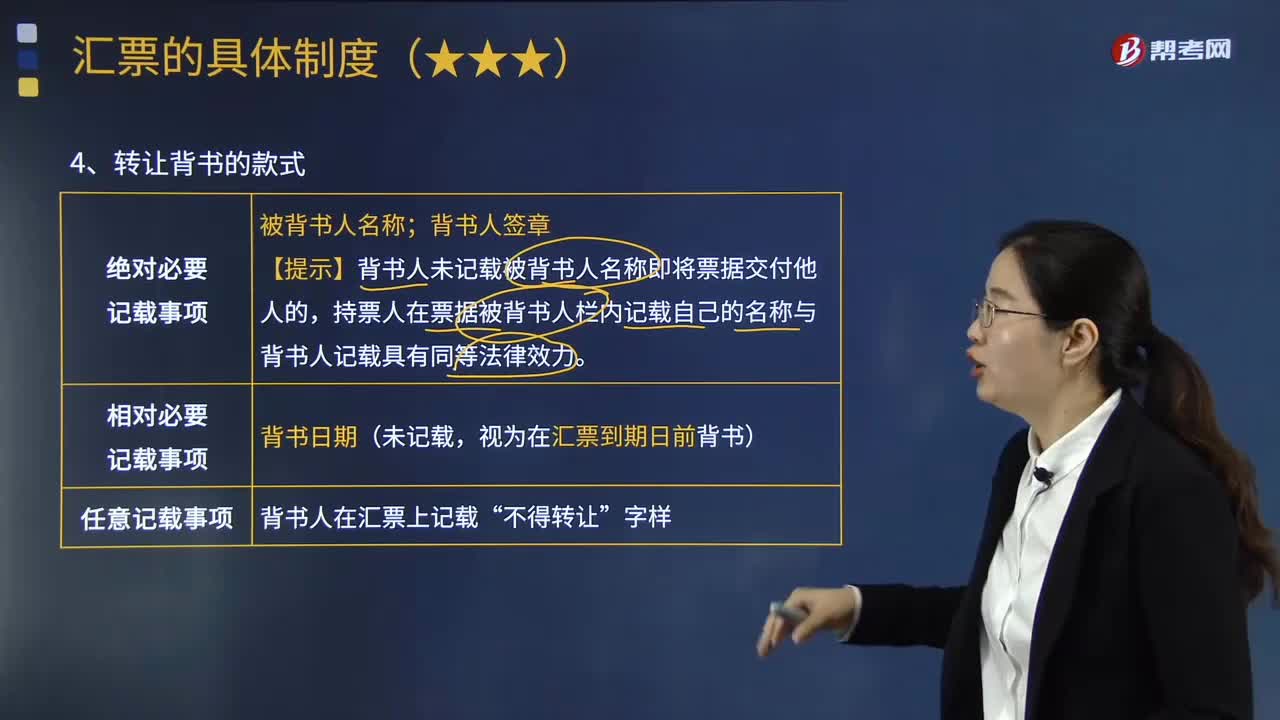

06:37轉(zhuǎn)讓背書的款式包括哪些內(nèi)容?:轉(zhuǎn)讓背書的款式包括哪些內(nèi)容?我國票據(jù)法所承認的主要的票據(jù)權(quán)利轉(zhuǎn)讓方式是背書轉(zhuǎn)讓,它是以轉(zhuǎn)讓票據(jù)權(quán)利為目的的背書。轉(zhuǎn)讓背書的款式包括以下內(nèi)容:【提示】背書人未記載被背書人名稱即將票據(jù)交付他人的。持票人在票據(jù)被背書人欄內(nèi)記載自己的名稱與背書人記載具有同等法律效力,所附條件不具有匯票上的效力。6.記載使背書無效事項,將匯票金額的一部分轉(zhuǎn)讓的背書或者將匯票金額分別轉(zhuǎn)讓給二人以上的背書無效。

09:39

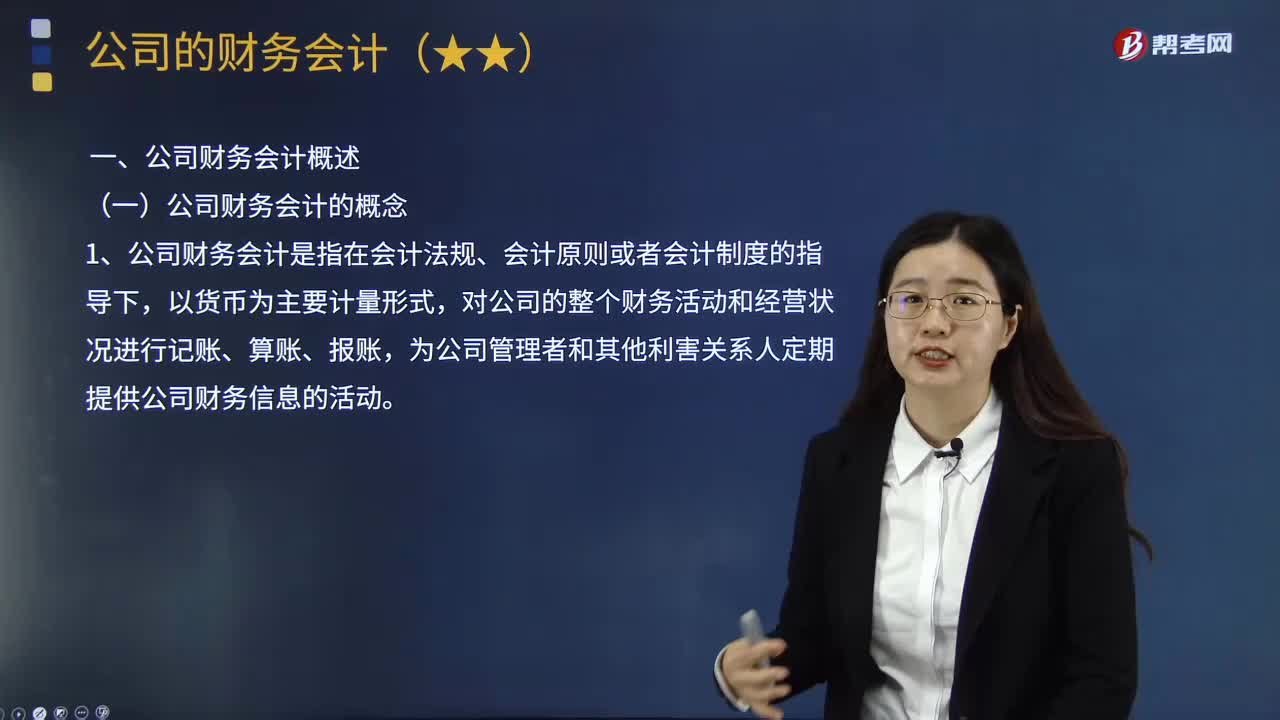

09:39公司財務(wù)會計包括哪些方面的內(nèi)容?:為公司管理者和其他利害關(guān)系人定期提供公司財務(wù)信息的活動。公司財務(wù)會計反映的財務(wù)信息包括公司的財務(wù)活動和經(jīng)營狀況。公司財務(wù)會計服務(wù)的對象是公司管理者和其他利害關(guān)系人。公司財務(wù)會計涉及公司股東、債權(quán)人、潛在投資者、潛在交易方、公司管理者、政府相關(guān)部門等的利益,1.公司財務(wù)會計報告應(yīng)當(dāng)由董事會負責(zé)編制。公開發(fā)行股票的股份有限公司必須公告其財務(wù)會計報告。

00:45

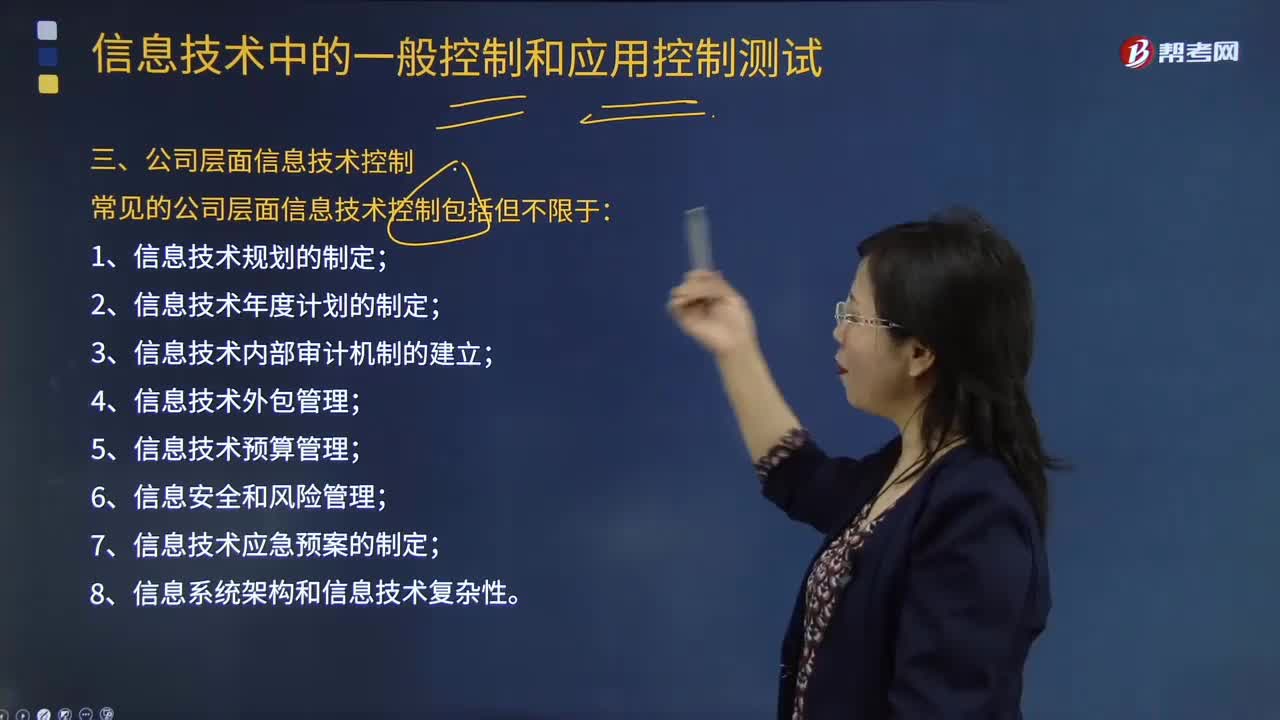

00:45公司層面信息技術(shù)控制包括哪些方面?:公司層面信息技術(shù)控制包括哪些方面?目前國內(nèi)外企業(yè)的管理層也越來越重視公司層面的信息技術(shù)控制管理。1.信息技術(shù)規(guī)劃的制定;2.信息技術(shù)年度計劃的制定;3.信息技術(shù)內(nèi)部審計機制的建立;4.信息技術(shù)外包管理;5.信息技術(shù)預(yù)算管理;8.信息系統(tǒng)架構(gòu)和信息技術(shù)復(fù)雜性。【例題·多選題】常見的公司層面信息技術(shù)控制包括但不限于()。A.信息技術(shù)外包管理B.信息技術(shù)年度計劃的制定D.信息技術(shù)內(nèi)部審計機制的建立

06:01

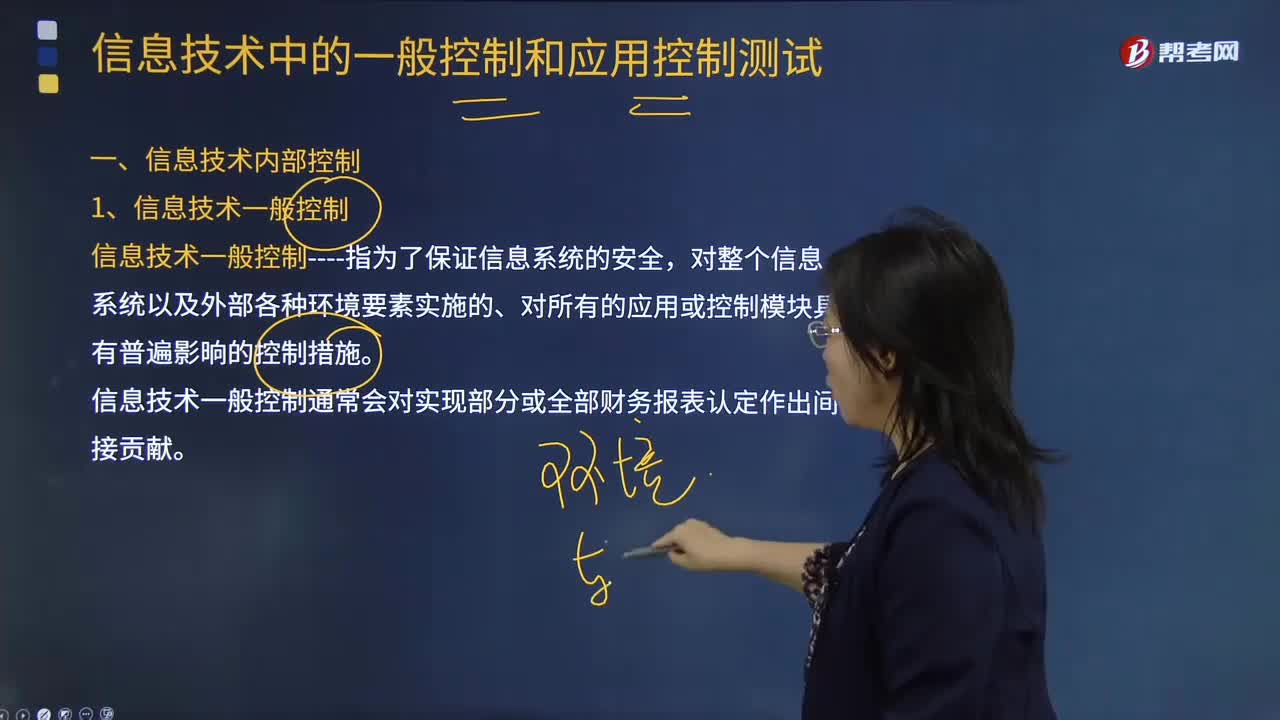

06:01信息技術(shù)一般控制包括哪些方面?:信息技術(shù)一般控制是指為了保證信息系統(tǒng)的安全,對整個信息系統(tǒng)以及外部各種環(huán)境要素實施的、對所有的應(yīng)用或控制模塊具有普遍影晌的控制措施。信息技術(shù)一般控制通常會對實現(xiàn)部分或全部財務(wù)報表認定作出間接貢獻。目標(biāo)----確保系統(tǒng)的開發(fā)、配置和實施能夠?qū)崿F(xiàn)管理層的應(yīng)用控制目標(biāo):目標(biāo)----確保對程序和相關(guān)基礎(chǔ)組件的變更是經(jīng)過請求、授權(quán)、執(zhí)行、測試和實施的:

10:23

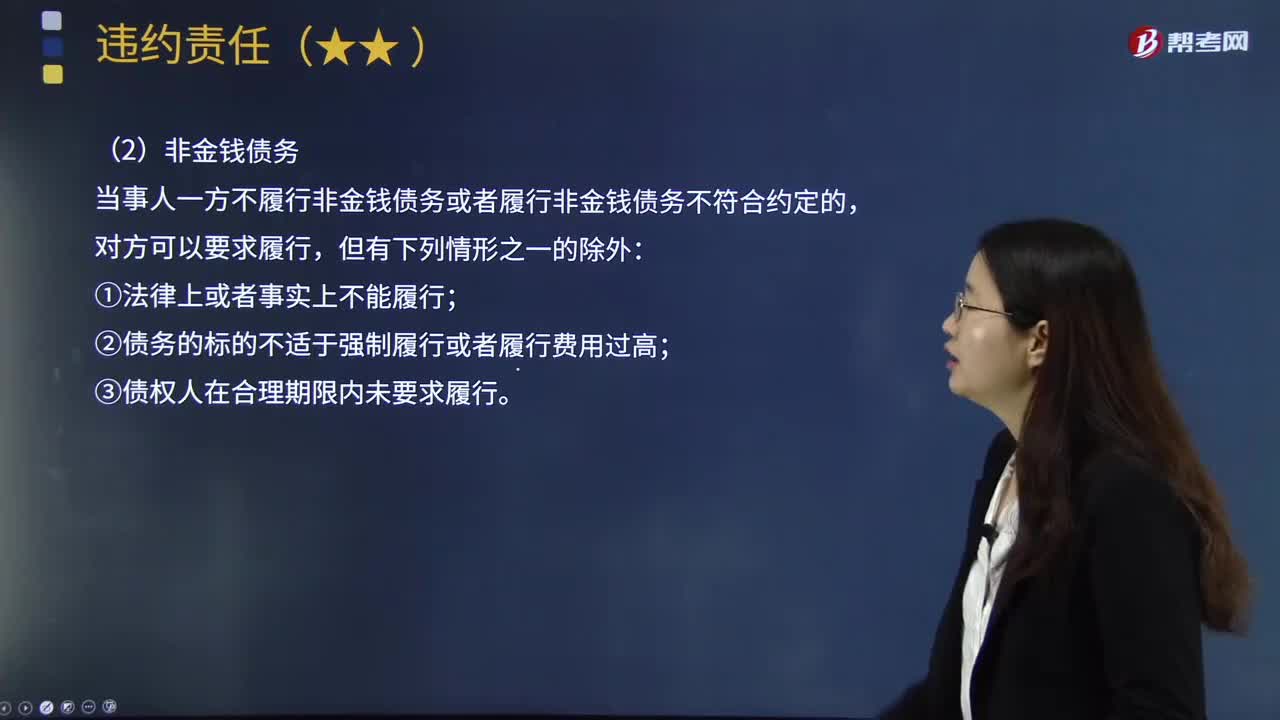

10:23違約責(zé)任的承擔(dān)方式有哪些?:是指當(dāng)事人不履行合同義務(wù)或者履行合同義務(wù)不符合合同約定而依法應(yīng)當(dāng)承擔(dān)的民事責(zé)任。應(yīng)當(dāng)按照當(dāng)事人的約定承擔(dān)違約責(zé)任,當(dāng)事人因防止損失擴大而支出的合理費用由違約方承擔(dān),買賣合同當(dāng)事人一方違約造成對方損失。(2)當(dāng)事人就遲延履行約定違約金的,①當(dāng)事人以約定的違約金過高為由請求減少的。當(dāng)事人以約定的違約金低于造成的損失為由請求增加的,應(yīng)當(dāng)以違約造成的損失確定違約金數(shù)額。

00:30

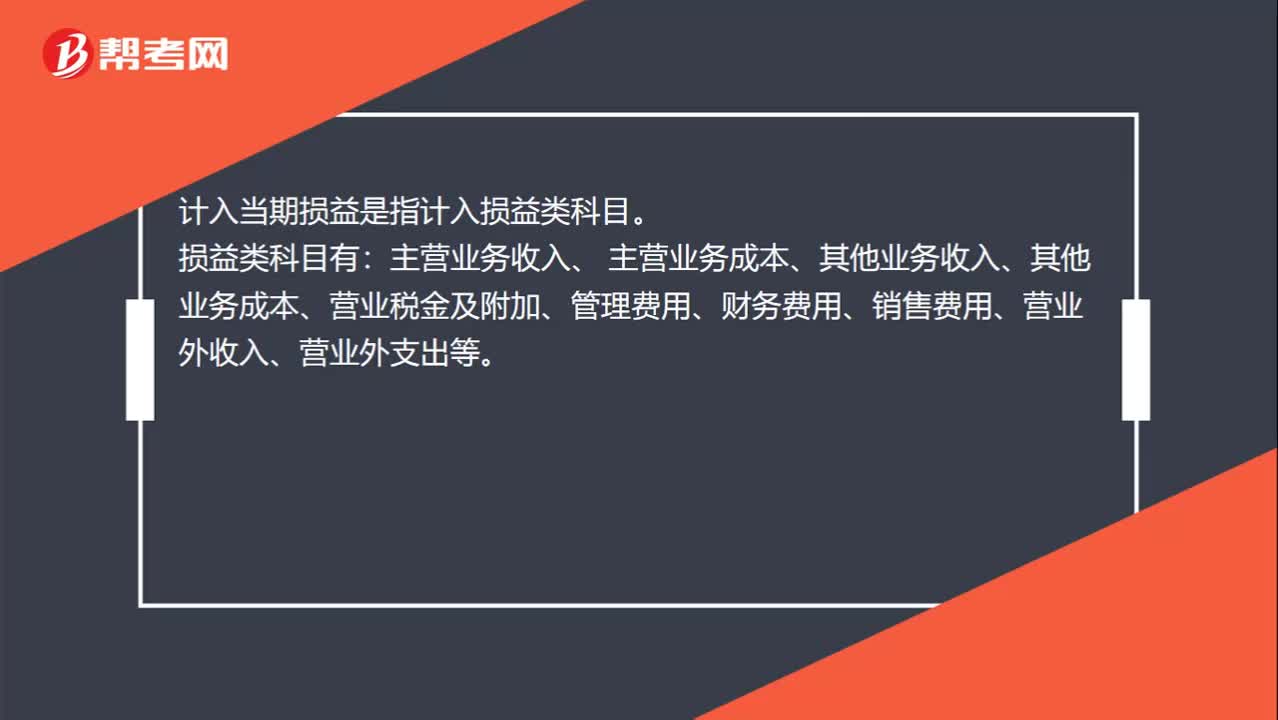

00:30計入當(dāng)期損益是哪一會計科目?:計入當(dāng)期損益是哪一會計科目?計入當(dāng)期損益是指計入損益類科目。損益類科目有:主營業(yè)務(wù)收入、 主營業(yè)務(wù)成本、其他業(yè)務(wù)收入、其他業(yè)務(wù)成本、營業(yè)稅金及附加、管理費用、財務(wù)費用、銷售費用、營業(yè)外收入、營業(yè)外支出等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日